La llegada de fondos de inversión distorsiona a la mediación.

El presidente del Grupo PACC, Eduardo Ortega, afirma que la aparición o la mayor presencia de fondos de inversión en el proceso de compras o concentración de las corredurías de seguros han provocado un aumento en los costes. En una entrevista con Mercado Previsor, que puedes leer en su último número, afirma que su «llegada está distorsionando a la mediación ya que incrementan en exceso el valor de algunas corredurías y la gente se queda sólo con el mensaje del valor de compra y no entra en otros pormenores que, ni que decir tiene, son, en mi opinión, aún más importantes».

Indica que estos fondos han entrado con fuerza rompiendo el mercado y lamenta que en la opinión queda la compra en sí y no lo que estos fondos exigen como «rentabilidad» y considera que «hay que tener cuidado«. Se refuerza en la opinión sobre el aumento de los costes en que si estos fondos pagan 10 veces el ebitda de una correduría, posteriormente otra correduría más pequeña exigirá eso mismo, «y a los que buscamos adquirir nos encarece la operación».

Sobre si es positiva la llegada de estos fondos, Ortega por una parte considera que sí «porque el mercado tiene que evolucionar y se tiene que potenciar la concentración». Aun así, se suma a ciertas críticas sobre el afán de rentabilidad de los fondos y el riesgo para un negocio como el de corredor: «Se puede olvidar de la esencia de las empresas que compran» … (artículo fuente completo).

La prima de Hogar en el canal corredores aumenta de manera significativa respecto a Automóvil.

Los seguros de Hogar han incrementado sus primas por encima del 3% al cierre del cuarto trimestre del año, muy por encima de lo que ha ocurrido en Autos o Comercio, donde la subida es muy pequeña.

El observatorio Prisa (Procesos y Recursos de Inteligencia al Servicio de la Mediación Aseguradora) acaba de dar a conocer los datos de su Asegurómetro correspondientes al 4º trimestre de 2022. De los 4 ramos analizados -Autos, Motos, Hogar y Comercio- el mayor incremento de precios en el canal corredores ha sido en Hogar cuyo precio medio se situó en los 242,69 euros, lo que supone un aumento del 3,03% (+ 7,14 euros) respecto a 2021. En nueva producción, el precio del seguro alcanza los 223,31 euros, 9,52 euros más que en 2021, una subida del 4,45%. Para la renovación de cartera, el precio a pagar por el seguro de Hogar apenas aumenta un 2,28%, siendo este para el cierre de 2022 de 246,79 euros.

En el ramo de Autos, el precio medio en el canal corredores en 2022 se sitúa en 347,84 euros, un incremento del 0,31% en relación con el año 2021. En lo que respecta a la nueva producción, la prima del seguro asciende a 329,36 euros con un incremento del 0,87%, aunque en renovación de cartera disminuye un 0,23%, situándose en 354,16 euros.

Por otro lado, en el ramo de Motocicletas el precio medio del seguro en el canal de corredores en 2022 alcanza los 156 euros, lo que supone un incremento del 0,62% en relación con el precio medio del seguro en el año anterior. Si nos fijamos en la nueva producción, la prima del seguro prácticamente no varía en comparación con 2021, con un ligero incremento del 0,07%. Por último, para la renovación de cartera, el precio del seguro aumenta 1,16 euros, un 0,74% más que en el ejercicio anterior.

Por último, en el ramo de Comercios la prima media del seguro aumenta un 0,81%, situando el precio en 434,33 euros, una subida de 3,47 euros respecto al año anterior. Para la nueva producción el precio del seguro alcanza los 412,14 euros, lo que sitúa la prima en 6,23 euros por encima del precio de 2021. Por último, para la renovación de cartera, los datos nos muestran la menor variación para este ramo. El precio del seguro en este caso se sitúa en 439,90 euros, lo que supone un aumento del 0,35% … (artículo fuente completo).

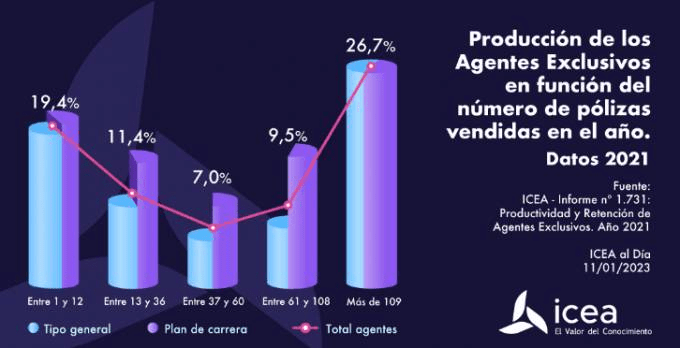

Los agentes con planes de carrera cuentan con un mayor índice de retención y productividad.

La diferencia entre los agentes que cuentan con un plan de carrera y los que no, la ponen de manifiesto los datos. ICEA ha dado a conocer una parte de su informe ‘Productividad y retención de agentes exclusivos. Estadística año 2021’ donde se reflejaque estos profesionales con plan de carrera «tienen un mayor índice de retención y productividad». El índice de agentes productivos es superior en aquellos que tienen un plan de carrera, alcanzando el 90%, mientras que para los agentes de tipo general este índice es menor y se encuentra en el 70%.

Según estos datos, la diferencia entre los agentes se produce en la franja media de producción, entre los que producen entre 13 y 108 pólizas, donde los agentes con plan de carrera superan de manera amplia a aquellos que no cuentan con estos planes de desarrollo.

El informe muestra que el 36,2% de estos profesionales comercializan entre 61 y 109 pólizas. La franja más amplia la representan los agentes que comercializan más de 109 pólizas, que queda representada por el 26,7%; por su parte, el segundo grupo mayoritario, con el 19,4%, lo aglutinan aquellos agentes cuya producción se reduce entre 1 y 12 seguros.

Los agentes de seguros, tanto exclusivos como vinculados, intermediaron en 2021, según estos datos, un total de 17.523 millones de euros, lo que supone un 28,3% del total de primas que comercializó el sector asegurador y que ascendió hasta los 61.831 millones … (artículo fuente completo).

INSTITUCIONES Y ASOCIACIONES. Estas son las 6 principales oportunidades de negocio para la mediación en 2023Los colegios proponen a los juzgados los peritos expertos en materia de seguros para 2023 Estas son las 6 principales oportunidades de negocio para la mediación en 2023Los colegios proponen a los juzgados los peritos expertos en materia de seguros para 2023 |

| ACTIVIDADES DE LOS COLEGIOS.Los colegiados del Colmedse recibirán asesoramiento comercial gratuito de Correduidea |

| NOTICIAS DE CORREDURÍAS.Grupo PACC, correduría oficial del Movistar Estudiantes |

Noticias recopiladas por Niklauss.

| Fuente: Cartas del Mediador 863 y 864. © 2023 Ediciones de Negocios, S.L. Madrid Poeta Joan Maragall, 60, 2ª planta – 28020 Madrid Telf: 915 791 038 info@cartadelmediador.com | www.cartadelmediador.com |

| #CatSeguros – #CatFiles – #CatNews ¡¡¡Cuida (cuidamos) tu Patrimonio Personal!!! | |

Pregúntanos todas tus dudas y solicítanos

Estudio Personalizado de la Mejor Solución para tus Seguros Personales, Familiares y/o Empresariales.

(Ofertas SIN COSTE y SIN COMPROMISO de contratación)

Se ha enviado tu mensaje