El ministro de Fomento, José Luis Ábalos / Gtres

La NOTICIA (Enlace al artículo original).

El Pleno del Congreso de los Diputados no ha convalidado por 241 votos en contra, 1 abstención y 103 votos a favor el Real Decreto ley 21/2018, de 14 de diciembre, de medidas urgentes en materia de vivienda y alquiler.

El pasado 19 de diciembre entró en vigor la reforma del mercado del alquiler elaborada por el Gobierno de Pedro Sánchez. Los cambios más significativos afectaban a la duración de los contratos de arrendamiento y a las fianzas. Sin embargo, el Congreso de los Diputados ha tumbado este real decreto ley por una amplia mayoría. Cualquier contrato que se haya firmado entre estas dos fechas quedará inalterado, es decir, vigente, aunque el Congreso haya rechazado las medidas ahora.

El Gobierno del PSOE no ha logrado los apoyos necesarios en el Congreso para sacar adelante la reforma del alquiler. Sobre todo, ha destacado la negativa de Podemos al no su medida estrella: limitar por ley el precio del alquiler.

Ante el rechazo del Congreso de los Diputados al real decreto ley del alquiler, propietarios e inquilinos deben saber cómo actuar y cuál es la duración de los contratos de arrendamiento pinchando aquí:

– El contrato de arrendamiento firmado durante la vigencia del real decreto ley, es decir, desde el pasado 19 de diciembre, tendrá plena validez puesto que hay que respetar la voluntad de las partes, tal y como recuerda Carmen Giménez, abogada titular del despacho G&G Abogados. Sin embargo, los plazos de prórroga forzosa para el arrendador y a voluntad del inquilino quedarán en 3 años (sea un particular o una empresa) y la tácita reconducción será anual.

– Si el contrato contempla 5 o 7 años de duración, esto queda inalterado porque es la voluntad de las partes. Pero la tácita reconducción que está en tres años por la reforma actual, quedaría sólo en un año que es lo regulado en la reforma de 2013 bajo el Gobierno del PP.

– Si el contrato de arrendamiento se celebra por 1, 2 años o 3 años, está regulado por la Ley de 2013. Estamos en los tres años de prórroga forzosa y la tácita reconducción quedaría en un año.

– No obstante, la abogada insiste que si existe una verdadera voluntad de alquilar una propiedad no afecta la convalidación o no del real decreto, porque existe libertad de pactos entre las partes para establecer el plazo de duración del contrato que acuerden, y el propietario que quiera alquilar por 5 o 7 años, tal y como preveía el real decreto, así lo hará constar en el contrato, previo acuerdo con el inquilino, con independencia de que legislación se aplique, si la reforma de 2013 o la de 2018.

– En cualquier caso, será ilegal que el propietario quiera rescindir el contrato cuando haya transcurrido un plazo inferior al establecido como prórroga forzosa en la legislación que esté vigente, si el inquilino manifiesta su deseo de continuar en la vivienda. Porque la prórroga forzosa es un derecho del arrendatario y una obligación del casero. Cualquier plazo que sea superior al previsto como forzoso, es perfectamente válido.

– Como no se ha convalidado en el Congreso el Real Decreto, no queda modificada tampoco la Ley del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, por lo que el inquilino deberá pagar este impuesto cuando firme un nuevo contrato de alquiler.

Fernando Encinar, jefe de estudios de idealista, opina que “el resultado de la votación pone de manifiesto que el decreto no contaba con el consenso de partidos, inquilinos ni propietarios. En estos momentos se abre un periodo de reflexión que debería llevarnos a tomar medidas encaminadas a aumentar la oferta, a mejorar la calidad de la ya existente y a que los precios se sitúen en niveles razonables”.

Un debate crítico contra la reforma del alquiler

El ministro de Fomento, José Luis Ábalos, defendió ante los diputados la necesidad de la modificación de la ley de alquiler ante la emergencia de vivienda. “Es una primera respuesta a la falta de política de vivienda en los últimos años. Trata de revertir la reforma del alquiler de 2013”, argumentó sin convencer al resto de partidos de la Cámara.

Para Ana María Zurita, del Partido Popular, “consideramos que no sirve, que no resuelve los problemas de vivienda social y protegida, cuando todas las medidas afectan al mercado libre. No responden al verdadero problema de la vivienda en España, que es la escasez de oferta y la falta de seguridad jurídica. Lo único que ha hecho este decreto en un mes es menos contratos de arrendamientos y más caros. Ha creado unos líos absolutamente innecesarios”, argumentó la diputada que confirmó la negativa de los populares a la ley.

“La política de vivienda pública social ha sido un desastre. Solo el 2,5% del parque de viviendas en España es de vivienda social, pero este RD no da soluciones claras a esto. Nosotros apostamos por una colaboración público-privada, dando seguridad jurídica al sector. Hay que dar soluciones habitacionales a un precio asequible, bien definido”, concretó Miguel Ángel Garaulet, de Ciudadanos. “El problema de la carencia de vivienda social solo afecta al 4% del parque de alquiler de este país, y su solución pasa por afectar a todo el parque de alquiler en España, a 4 millones de personas físicas que son ahorradores y tienen sus pisos en alquiler”, concreta.

Lucía Martín, de Podemos, mostró su disconformidad con el texto de la normativa y criticó que se publicara en plena negociación entre ambos partidos. “Sacaron este decreto que lo leímos por primera vez cuando se publicó en el BOE. Ha sido un intento evidente de diluir nuestro acuerdo y dejar caer muchas medidas que, a regañadientes, conseguimos que aceptaran cuando negociamos los Presupuestos. Han renunciado a modificar que los precios dentro de un mismo contrato solo pudieran subir el IPC, o que los ayuntamientos puedan limitar las subidas abusivas de los alquileres”.

La FUENTE.

idealista/news | Martes 22 enero 2019

El COMENTARIO de @CatSeguros By ©® LNC.

Bien está que el Congreso de los Diputados frene una ley, o una modificación de ley ya existente, si la mayoría de los representantes electos considera que no es adecuada su aprobación.

Mejor está, todavía, si ese freno es (como debiera ser) en beneficio de las personas más desfavorecidas.

Sin embargo, en esta ocasión, tenemos delante «una navaja de doble filo»:

- Por el filo «positivo» tenemos que se está frenando una reforma que, en ningún momento, parece buscar la oferta de vivienda a precio asequible para aquellas personas que no puedan acceder de otra forma a una vivienda digna. (Recordemos que la Constitución Española dicta claramente el «Derecho de tod@ español@ a una vivienda digna»).

- Por el filo «negativo» tenemos que en los motivos de la mayoría del Congreso de los Diputados no «parece aparecer» la discusión sobre la oferta de vivienda digna a precio asequible para los más desfavorecidos; sino, más bien, la modulación del alza de los precios de los alquileres.

¿Se ve la diferencia?

Nadie parece preocuparse de los más desfavorecidos; sino más bien de «sólo regular un mercado ya de por sí liberalizado en extremo».

¿Se entiende lo del «doble filo»?

Esto, de momento, no puede sino alimentar el germen del enfrentamiento y la discordia; que, dicho sea de paso, ya está demasiado a flor de piel. Sólo tendremos un país más justo si, en la base de nuestras conciencias, tenemos en cuenta a los más desfavorecidos cuando tomemos decisiones: … los políticos debieran apuntarse este lema … serían entonces los representantes correctos.

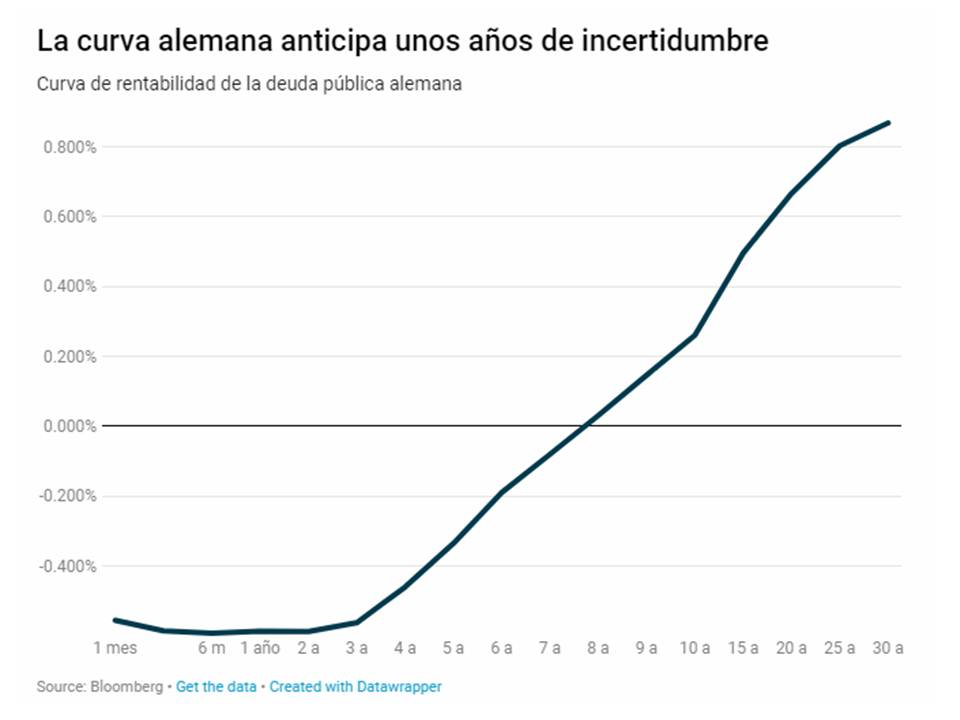

El indicador de probabilidad de subida de tipos que elabora Bloomberg a partir de los datos de rentabilidad del mercado señala que los inversores apenas dan un 36% de posibilidades a que el BCE empiece a endurecer su política monetaria este año; por el contrario, el rango de posibilidades de que se mantengan sin cambios sube hasta el 61%. Eso significaría que se quedarían en el mínimo histórico del 0% para estimular la economía o, al menos, para evitar la próxima crisis. Esta política expansiva seguiría abaratando el crédito a familias y empresas y así se fomentaría el consumo y la inversión frente al parón del sector exterior.

El indicador de probabilidad de subida de tipos que elabora Bloomberg a partir de los datos de rentabilidad del mercado señala que los inversores apenas dan un 36% de posibilidades a que el BCE empiece a endurecer su política monetaria este año; por el contrario, el rango de posibilidades de que se mantengan sin cambios sube hasta el 61%. Eso significaría que se quedarían en el mínimo histórico del 0% para estimular la economía o, al menos, para evitar la próxima crisis. Esta política expansiva seguiría abaratando el crédito a familias y empresas y así se fomentaría el consumo y la inversión frente al parón del sector exterior. En octubre, cuando los inversores esperaban una subida de tipos a lo largo de 2019, la rentabilidad del bono llegó a escalar hasta el 1,75%. Desde entonces se han sucedido las noticias económicas negativas y la rentabilidad ha caído en más de 40 puntos básicos. Los inversores muestran así su confianza en que el presidente del BCE, Mario Draghi, optará por la prudencia y no retirará todavía los estímulos.

En octubre, cuando los inversores esperaban una subida de tipos a lo largo de 2019, la rentabilidad del bono llegó a escalar hasta el 1,75%. Desde entonces se han sucedido las noticias económicas negativas y la rentabilidad ha caído en más de 40 puntos básicos. Los inversores muestran así su confianza en que el presidente del BCE, Mario Draghi, optará por la prudencia y no retirará todavía los estímulos. Este comportamiento anómalo de la rentabilidad exigida a la deuda indica claramente la incertidumbre de los inversores sobre la siguiente crisis. De ahí que los bancos centrales vayan a ser más prudentes en los próximos meses. Según el indicador de Bloomberg, el mercado también está descontando que no habrá subida de tipos de la Reserva Federal en 2019, con un rango de probabilidad del 63,3%.

Este comportamiento anómalo de la rentabilidad exigida a la deuda indica claramente la incertidumbre de los inversores sobre la siguiente crisis. De ahí que los bancos centrales vayan a ser más prudentes en los próximos meses. Según el indicador de Bloomberg, el mercado también está descontando que no habrá subida de tipos de la Reserva Federal en 2019, con un rango de probabilidad del 63,3%. El mercado descuenta que la inflación en Europa se mantendrá estancada en el entorno del 1,5% a medio plazo (este es el indicador de expectativas de inflación que más utilizan los bancos centrales). Esto significa que el BCE no tendrá que combatir las presiones inflacionistas y podrá mantener por más tiempo su política de estímulos con los tipos de interés en el 0%. De este modo, tendrá margen para seguir esperando y evitar un movimiento precipitado que pueda desembocar en la próxima crisis. Aunque tal vez no esté en su mano evitarla.

El mercado descuenta que la inflación en Europa se mantendrá estancada en el entorno del 1,5% a medio plazo (este es el indicador de expectativas de inflación que más utilizan los bancos centrales). Esto significa que el BCE no tendrá que combatir las presiones inflacionistas y podrá mantener por más tiempo su política de estímulos con los tipos de interés en el 0%. De este modo, tendrá margen para seguir esperando y evitar un movimiento precipitado que pueda desembocar en la próxima crisis. Aunque tal vez no esté en su mano evitarla.