Desde @CatSeguros queremos dar un fuerte abrazo a tod@s nuestr@s herman@s en la historia Centro y Sur Americana: son tiempos difíciles para todos; pero, sin duda, grandes soluciones nos vendrán desde estas zonas geográficas. Nuestros mejores ánimos vayan hacia esas bellas regiones.

El CONSEJO de @CatSeguros.

Si eres de alguno de los países de América, tienes algún familiar cercano residiendo en España y quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El Pacte de Toledo no ha aconseguit tancar un acord en aquesta legislatura. / FRANCESC MELCION (ara.cat)

Aportaciones encontradas en las Redes By @CatSeguros.

Hemos encontrado en Twitter estas buenas aclaraciones del «Porqué el Sistema de Protección Social español para las Jubilaciones está en peligro»:

Cuando tras la II GM se instaura el modelo de protección social se hacen cuatro supuestos:

Pleno empleo del factor trabajo.

Salarios indexados a la inflación.

Demanda creciente de trabajo.

Esperanza de vida tras la jubilación de diez años.

Nada de eso se cumple hoy.Luego el sistema actual de pensiones es insostenible, en todas partes. Es cierto que la esperanza de vida caerá a medida que se recorte la sanidad pública, pero aún así.Además, la caída de la actividad, como consecuencia del aumento de productividad, dará lugar a una caída en los salarios y a descensos en los ingresos por cotizaciones (no compensables por aumentos de impuestos que la mayoría de las decrecientes rentas no van a poder pagar.El sistema de pensiones es inviable, y no es una cuestión política, sino meramente económica: los ingresos del sistema son menores que los gastos. ¿Ahorro privado? Quienes puedan. Las FUENTES:

(1/4) Ya lo hemos comentado varias veces, otra. Cuando tras la II GM se instaura el modelo de protección social se hacen cuatro supuestos: 1) pleno empleo del factor trabajo, 2) salarios indexados a la inflación, 3) demanda creciente de trabajo, y 4) esperanza de vida tras la

(2/4) jubilación de diez años. Nada de eso se cumple hoy, luego el sistema actual de pensiones es insostenible, en todas partes. Es cierto que la esperanza de vida caerá a medida que se recorte la sanidad pública, pero aún así. Además

(3/4) la caída de la actividad como consecuencia del aumento de productividad, dará lugar a una caída en los salarios y a descensos en los ingresos por cotizaciones no compensables por aumentos de impuestos que la mayoría de las decrecientes rentas

(4/4) no van a poder pagar. El sistema de pensiones es inviable, y no es una cuestión política, sino meramente económica: los ingresos del sistema son menores que los gastos. ¿Ahorro privado? Quienes puedan. https://t.co/yKorcCgiPE

El gobernador del Banco de España, Pablo Hernández de Cos.ZIPI (EFE)

La NOTICIA (Enlace al artículo original).

El Banco de España considera que la subida del salario mínimo de este año, del 22,3% hasta los 900 euros, no ayudará ni a las rentas bajas ni a corregir la desigualdad. Según el organismo supervisor, la pobreza y la desigualdad existente se deben sobre todo a la falta de empleo, la alta rotación y, en definitiva, las pocas horas trabajadas. Sin embargo, alerta de que el incremento del SMI puede provocar que pierdan su empleo el 12,7% de los trabajadores con sueldos que antes estaban por debajo de los 900 euros. Ese porcentaje supone unos 125.000 puestos destruidos, el 0,8% de los 16 millones de ocupados a tiempo completo. De acuerdo con los cálculos del banco, la desigualdad medida por el índice Gini podría aumentar un 0,2%.

El Banco de España ha publicado este viernes el informe en el que se basó el gobernador para criticar la subida del salario mínimo aprobada por el Gobierno de Sánchez. El estudio analiza las consecuencias del alza del 8% que se abordó en 2017, e intenta extrapolar sus conclusiones al incremento de 2019. “Los resultados indican que la subida de 2017 habría tenido un efecto negativo sobre la probabilidad de mantener el empleo entre el colectivo de trabajadores con salarios por debajo del nuevo salario mínimo, que sería especialmente importante para los trabajadores de más edad. La subida aprobada para el SMI en 2019 es muy superior a las observadas en el pasado, lo que eleva considerablemente el número de trabajadores afectados y la incertidumbre en torno a los efectos negativos sobre la probabilidad de mantener su empleo. De acuerdo con las estimaciones presentadas en este artículo, estos efectos negativos podrían ser significativos”, afirma el documento.

El análisis del supervisor recopila la literatura existente, y basándose en ella apunta que no está claro que un incremento del sueldo mínimo legal reduzca la pobreza. Principalmente porque tiene un efecto negativo sobre el empleo, reduce el número de horas trabajadas y puede tener consecuencias incluso al cabo de un lustro porque cambia la forma en que los empresarios organizan su mano de obra. Además, según recuerda, en gran medida afecta a jóvenes que aún viven con sus familias y que, por lo tanto, no sufren problemas de rentas.

Los estudios que compila el supervisor ofrecen una variedad de resultados y se han elaborado fundamentalmente en Estados Unidos, de modo que la evidencia disponible “no es concluyente con respecto al impacto de las alzas del SMI sobre el empleo”, admite. Aun así, la media ponderada del conjunto de trabajos señala que, para un incremento del 1% del salario mínimo, de media hay una destrucción de empleo “relativamente limitada” del 0,1%.

Estos impactos, subraya el banco, podrán ser mayores para ciertos grupos de trabajadores como los poco formados, en parte por estar más expuestos a la sustitución de su puesto por máquinas. Dicho esto, en última instancia reconoce que las pruebas «no son concluyentes» porque, en cualquier caso, «los colectivos afectados transitan con mayor probabilidad hacia una situación de desempleo». E incide en que las consecuencias también pueden ser muy distintas según las condiciones económicas o la regulación del mercado de trabajo.

Por otro lado, el documento resalta que la mejora de las rentas de aquellos que mantienen el empleo podría verse parcialmente neutralizada por dos hechos: en primer lugar, por una mayor subida de la inflación precisamente en los productos que más consumen las rentas bajas. Y en segundo lugar, por el desincentivo a educarse como consecuencia de un mayor salario.

En el caso de España, el estudio del supervisor toma el incremento del 8% que se llevó a cabo en 2017. Y trata de ver qué sucedió con todas las personas que cobraban un sueldo justo en esa franja de subida, en total un 2,4% del conjunto de la muestra de vidas laborales. ¿Qué sucedió con sus puestos? Para averiguarlo, por un lado compara la probabilidad que tuvieron en ese año de perder el empleo con la que tuvieron el año anterior en la que no hubo mejora del salario mínimo. Y por otro, compara esa probabilidad con la que registraron los trabajadores que en ese mismo año 2017 cobraron justo un poco por encima de esa franja de subida del salario mínimo y, en consecuencia, no se vieron afectados. Al comparar a los trabajadores afectados por la subida con esos dos grupos, las diferencias sirven para aislar el efecto del incremento del SMI sobre el empleo.

Y la conclusión que arroja el estudio es que un 3,1% de los trabajadores afectados perdió el puesto de trabajo, unos 12.000 de los 384.000. Si bien la incidencia es muy distinta según los grupos de edad: un 20% de los trabajadores de menos de 25 años se vieron afectados y sufrieron una pérdida de empleo del 0,8%. En cambio, solo se vieron afectados un 0,9% de los trabajadores mayores de 45 años. Sin embargo, de estos un 10,7% perdieron el trabajo.

De los datos se deduce que para un incremento de un 1 punto porcentual del salario mínimo la pérdida de empleo fue del 0,5% de los afectados. En cuanto a la pérdida total, el efecto en 2017 fue la destrucción de un 0,1% de los 16 millones de ocupados a tiempo completo. Esta disminución de puestos de trabajo provocó que las subidas de rentas se viesen neutralizadas y, en el agregado, la masa salarial permaneciese igual.

La subida afecta a los nuevos trabajadores

Respecto a la extrapolación para 2019, la subida del 22,3% toca a muchas más personas. En concreto, al 6,2% de los trabajadores a tiempo completo, según la muestra de vidas laborales de 2017. En el caso de los nuevos entrantes al mercado de trabajo, la incidencia alcanza el 22,5%. Uno de cada cuatro jóvenes tiene ingresos por debajo del SMI. Las mujeres se ven más afectadas, un 8,5% frente a un 4,9% de los hombres. Orense (15,5%), Santa Cruz de Tenerife (13,9%) y Badajoz (12,4%) son las provincias donde incidirá más la subida. La mitad de los trabajadores con un salario inferior a los 900 euros tienen contratos temporales. Y el 40% se halla en empresas de menos de cinco trabajadores, destaca el Banco de España.

Conviene aclarar que los datos solo se refieren a los puestos destruidos y no contemplan la creación de empleo que se pueda generar al mismo tiempo. Tampoco si se redujeron las horas trabajadas. No obstante, de momento las proyecciones que hacen los analistas sobre el mercado de trabajo parecen ya recoger este efecto: mientras que en 2018 se generaron unos 560.000 empleos para un crecimiento del PIB del 2,5%, ahora mismo incluso el Gobierno calcula una creación del entorno de los 300.000 ocupados para un crecimiento del 2,2%.

El Banco de España concluye que la desigualdad generada en España no se debe a que hayan aumentado las diferencias entre salarios. El problema reside más bien en que las rentas bajas no trabajan o lo hacen pocas horas y días. Por ese motivo, «sería deseable basar las políticas dirigidas a mitigar la desigualdad de rentas en herramientas que intensifiquen la creación de empleo y reduzcan la temporalidad de ciertos colectivos, como los individuos de baja cualificación y los desempleados de larga duración, que se han visto especialmente afectados desde el inicio de la crisis», dice.

«En cuanto al efecto sobre el total de los ingresos, los mayores salarios de los que conservaran el puesto de trabajo se compensarían, aproximadamente, con los salarios dejados de percibir por aquellos trabajadores que perdieran su empleo, de modo que la masa salarial total se mantendría sin cambios apreciables. Esto último implicaría un cierto aumento del grado de desigualdad de la distribución de las rentas laborales entre distintos colectivos de trabajadores, que, en términos del índice de Gini, se cifraría en un 0,2 % adicional», sostiene el informe.

En resumen, el Banco de España argumenta que ni la literatura económica ni sus estudios avalan que una mejora del salario mínimo reduzca la pobreza. En todo caso, una vez aprobada la subida del SMI, el organismo recomienda que se tomen medidas para reforzar la empleabilidad de los que puedan perder su trabajo.

La FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 2:05 p. m. on sáb., feb. 02, 2019:

Traducción: como en ESP la productividad es baja y la estructura de PIB está sustentada en el bajo valor, la competitividad viene de los bajos costes laborales. Eso supone precariedad y trabajadores pobres, pero es lo que hay. El BdE tiene razón. https://t.co/WfzxaQsAiB

(https://twitter.com/sninobecerra/status/1091684125889703939?s=09)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 7:59 a. m. on jue., feb. 28, 2019:

Es la manipulación y selección «selectiva» de los datos estadísticos, como de costumbre.

Algo que nos parece normal por su repetitividad; a pesar de que, contablemente, no es correcto; y demostraría prácticas políticas irregulares.

Juzguen Uds mismos si el tráfico aéreo de determinados aeropuertos de la geografía española justifican las inversiones que se realizaron en la década Pre-Crisis del 2008; y si políticas de se estilo son las que empujaron al país a la situación actual.

¡Eso sí!, ahora que las infraestructuras ya están hechas, ¿no sería el momento de potenciar a todos los niveles (turismo, industrialización, oferta de empleo y residencia, apoyo a los ayuntamientos del entorno, …) el entorno geográfico de esos aeropuertos en … por ejemplo un radio de 50 km a su alrededor?

¡¡¡Los beneficios a medio y largo plazo serían extraordinarios!!!

Un informe de Oxfam Intermón refleja que los dividendos que estas mismas compañías han pagado a sus accionistas en el mismo periodo han subido casi un 16%. Asimismo, la presencia de estas sociedades en paraísos fiscales se ha reducido.

Desde el inicio de la crisis en España, en 2008, los beneficios de las empresas del Ibex 35 han crecido un 11,3%. Como consecuencia, el rendimiento repartido entre los accionistas ha aumentado un 15,5%. Sin embargo, esas ganancias no se han traducido en una mejora de los salarios de los trabajadores. Al contrario: los sueldos han disminuido un 4,2%.

Estos son los datos que se desprenden del informe anual de Oxfam Intermón, bajo el título Reparto desigual. Cómo distribuyen valor las empresas del IBEX 35, que se presenta este jueves en Madrid. La organización, a través de este documento de 44 páginas, analiza el impacto «desigual» de las prácticas salariales y fiscales de las principales sociedades.

Los datos contrastan con la bajada de los salarios de los empleados

Oxfam Intermón critica que el reparto desigual pone en evidencia «la atención generosa» de las compañías al interés de los inversores, pues a tenor de este informe, los dividendosque estas mismas empresas han pagado a sus accionistas desde 2008 hasta 2017 han subido casi un 16%. Estos datos contrastan con la bajada de los salarios que han recibido los empleados.

En esta línea, la mejora en las ganancias de las empresas ha aumentado la remuneración media de los altos cargos en 2017, que ha crecido cinco veces másque el sueldo medio de estas compañías. «Y la productividad [ha subido] tres veces más, lo que muestra que las grandes empresas no están haciendo partícipes a trabajadores y trabajadoras de la mejora en sus rendimientos«, reza el informe.

Un primer ejecutivo gana 132 veces el sueldo medio de la compañía y 301 veces el sueldo más bajo.

Esto no es todo. La remuneración media de los primeros ejecutivos de las firmas del Ibex ha ascendido hasta un 27% entre 2016 y 2017. Es decir, un primer ejecutivo gana 132 veces el sueldo medio de la compañía y 301 veces el sueldo más bajo. La organización apunta que «esta brecha, que solo se fija en los salarios al interior de las empresas, sería mucho mayor si incorporara las subcontrataciones y externalizaciones cada vez más frecuentes y nucleares en la operativa de las grandes empresas».

En el año 2017, las ganancias de las compañías han aumentado un 16,2%, lo que ha permitido el reparto de un 9% en dividendos entre sus accionistas. «Entre los destinatarios de estos dividendos hay un grupo de 30 grandes inversores globales con presencia en prácticamente todas las sociedades del Ibex 35 que, en muchos casos, se llevan los dividendos que cobran a paraísos fiscales», recuerda el informe.

Menos empresas en paraísos fiscales

Frente a este reparto desigual, «quedando en entredicho el compromiso de muchas grandes empresas con la equidad», el informe anual destaca como «dato positivo» que las grandes compañías han reducido su presencia en paraísos fiscales hasta las 858 filiales, esto es, un 13,9% en 2017. En otro términos, de las 35 empresas del Ibex, 20 han disminuido su presencia en paraísos fiscales, mientras que otras siete la han ampliado.

No obstante, este hecho no supone una mayor contribución a las arcas del Estado. En este sentido, las empresas aportaron en el último año un 11% menos que en 2016 al impuesto de sociedades.

Por ello, Oxfam Intermón recuerda que, pese a los avances tanto en transparencia fiscal como en la menor presencia en paraísos fiscales, «aún hay mucho camino por recorrer para que esa transparencia permita entender su contribución fiscal efectiva y para que desechen mantener filiales en paraísos fiscales».

Lejos de combatir la brecha salarial

Las empresas del Ibex 35 siguen sin aportar información suficiente que permita realizar un seguimiento exhaustivo de la brecha salarial, pese a que todas ellas cuentan con planes de igualdad. Sin embargo, según los datos sobre la proporción de mujeres y hombres en diferentes niveles profesionales, el documento determina que sólo un 23% de los puestos en los Consejos de Administración estaban ocupados por mujeres en 2017. O lo que es lo mismo, 105 de un total de 447 consejeros.

Si tenemos en cuenta la parte alta de la jerarquía, sólo el 21,8% de los puestos directivos está detentado por mujeres. «A este ritmo, no habrá paridad en puestos directivos hasta dentro de 830 años», zanjan desde la organización.

La FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 9:51 a. m. on jue., feb. 21, 2019: Lógico: el capital cada vez es más importante y el trabajo menos, luego la remuneración del capital aumenta y la del trabajo desciende; y como la redistribución ya no es un objetivo … https://t.co/ZHp09S8jUH (https://twitter.com/sninobecerra/status/1098505372623622144?s=09)

Nuestro COMENTARISTA y su comentario.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:15 a. m. on vie., feb. 22, 2019: Dándole más importancia al dinero que a las personas, como se está haciendo, llegamos al mundo que tenemos.

Un ex-presidente de BNP Paribas (del que no desvelaremos su nombre en aras de proteger su intimidad personal) mencionó hace unos años una norma que debiera tenerse en cuenta:

«La diferencia entre el sueldo más bajo y el más alto que se presenten en cualquier empresa no debiera ser superior a 6 veces; cualquier otra relación induce a desequilibrios de consecuencias imprevisibles y de profundo calado.»

Hasta en Programación Informática los analistas lo saben bien: «más de 6 niveles anidados para solucionar un problema implica que el programa deber ser reprogramado por completo».

Los desequilibrios (que se han acentuado desde el inicio de la crisis en Agosto/2007, lo que se dió en llamar «La Crisis del 2018») tan acentuados (brutales, más bien) que se indican en la noticia, implican varias cosas:

La Clase Media está desapareciendo.

La Clase Pobre se hace cada vez más numerosa.

La Clase Rica se reduce en número global; sin embargo, su riqueza aglutinada aumenta.

Y, nos hacemos una pregunta básica, …, la pregunta de nuestras abuelas:

«… hijo, …, cuando una goma elástica la estiras más y más desde sus extremos, …, ¿QUÉ ACABA PASANDO? …»

Aunque éramos niños, la respuesta la sabemos todos, ¿verdad?: SE TERMINA ROMPIENDO; y, además, como es elástica, «SALE DISPARADA HACÍA LOS LADOS OPUESTOS A LOS EXTREMOS».

Pues bien, parece evidente el riesgo que se está corriendo con este «desgarro» de la sociedad; separando más y más las distancias entre ricos y pobres. Mientras que, al mismo tiempo, se va estrechando «la parte central de esa goma que es la sociedad»: la clase media.

Esperemos equivocarnos; o bien, que quienes pueden re-dirigir el rumbo lo hagan a tiempo.

La libra subió a un máximo de dos semanas en medio del optimismo de que el estancamiento del Brexit podría terminar antes de que el Parlamento retire el control del proceso la próxima semana.

La moneda extendió las ganancias anteriores en medio de la amplia debilidad del dólar y después de que el portavoz de Theresa May dijo que una reunión el miércoles entre el primer ministro del Reino Unido y el presidente de la Comisión Europea, Jean-Claude Juncker, sería una parte «importante» de su plan para romper el estancamiento de la frontera irlandesa. Los inversores apalancados compraron la divisa con un sentimiento positivo sobre el Brexit, según dos operadores en Londres. May se reunirá con miembros tory del parlamento para hablar sobre el Brexit más adelante, según su portavoz.

«Es tentador concluir que los mercados anticipan un gran avance en las negociaciones de Brexit antes de la reunión de May-Juncker de mañana», dijo Valentin Marinov, jefe de la estrategia de moneda del Grupo de los 10 en Credit Agricole SA. Esto está ayudando a la libra esterlina y al euro frente al dólar «y aumentando la libra frente al euro», dijo.

La libra esterlina ganó 0.9 por ciento a $ 1.3034, luego de haber tocado $ 1.3050. También se recuperó frente al euro, un 0,7 por ciento, a 87,94 peniques por euro. El rendimiento de los bonos gubernamentales a 10 años del Reino Unido se modificó poco al 1,17 por ciento.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:09 a. m. on mié., feb. 20, 2019:

¿Para quién es «ir bien» y para quien es «ir mal»?

Hay varios intervinientes:

1-Mercados.

2-Personas.

3-PIBs de los países.

4-Comercio.

5- … ¿cuántos perfiles más podemos añadir?

Tantos como personas en el mundo hay.

¿Qué falta?: cultivar la #Etica y #Coherencia perdidas.

(https://twitter.com/Luis_NICOLAS_C/status/1098162825120399360?s=09)

Y, es que la proximidad del #Brexit de facto hace que las políticas y los político observen los riesgos «de frente a frente». La osadía del Reino Unido, que ya provocara la dimision del anterior «Prime Ministre», David Cameron, se podría pagar muy caro por todas las partes.

Ante esa amenaza cabe pensar si, los que postulaban el #Brexit en su día, tuvieron en cuenta los riesgo; si posteriormente la realidad les está haciendo frenar la máquina; o si, por el contrario, todo lo sucedido forma parte de una «gran obra de teatro para llevar al mundo hacia un destino determinado»: no olvidemos que la City Londinense ha sido (y, probablemente, sigue siendo) el verdadero «punto de cruce y trasiego» de las relaciones comerciales y financieras del mundo; desde que el Capitalismo rompió con el Feudalismo y, éste, con el Imperio Romano.

… desde entonces mucho oro navega y se almacena bajo la City Londinense …

La directora gerente del Fondo Monetario Internacional (FMI), Christine Lagarde, advirtió hoy de que la economía está creciendo más despacio por varios factores, entre ellos la desaceleración de la economía china, y advirtió a los gobiernos de la necesidad de luchar contra la corrupción.

Durante el primer día de la Cumbre Mundial del Gobierno, que tiene lugar en Emiratos Árabes Unidos, Lagarde señaló que las «tensiones comerciales y las subidas de impuestos, las restricciones financieras, la incertidumbre sobre el Brexit y la desaceleración de la economía china» están detrás de la ralentización de la economía.

«Están teniendo un efecto en el comercio, en la confianza y los mercados», dijo.

La directora gerente del FMI subrayó que la economía mundial se encuentra en un momento de «transformación» y en el que el futuro tras la crisis «sigue siendo desconocido». El futuro del trabajo está «cambiando radicalmente» y consecuentemente «muchos de los trabajos serán diferentes, es una combinación entre globalización y tecnología y los empleos van a ser adaptados a la inteligencia artificial». En este punto dijo que «se necesitan políticas que aborden los cambios en los empleos». «Los gobiernos no sólo deben mejorar la economía de los países, sino que también deben aumentar la calidad de vida de sus ciudadanos», dijo. En este contexto de transformación, Lagarde incluyó el futuro de los trabajos, muchos de los cuales «se verán afectados» por la llegada de la inteligencia artificial. Aprovechó su intervención para hacer un llamamiento a todos los países en contra de la corrupción, subrayando que «genera desconfianza y frena el crecimiento de la economía» Asimismo dijo que «la confianza está en el corazón de las relaciones económicas». «Hacemos un llamamiento a los estados para que no arruinen sus economías y apliquen la transparencia y adopten buenas políticas de gobierno», dijo. Además, Lagarde mostró su preocupación por el lugar de las mujeres en el terreno laboral en un futuro próximo. La séptima sesión de la Cumbre Mundial del Gobierno 2019 comenzó hoy en Dubái con la participación de más de 4.000 personas de 140 países, incluidos jefes de estado, ministros y funcionarios que se reúnen con el objetivo de debatir el futuro de los gobiernos.

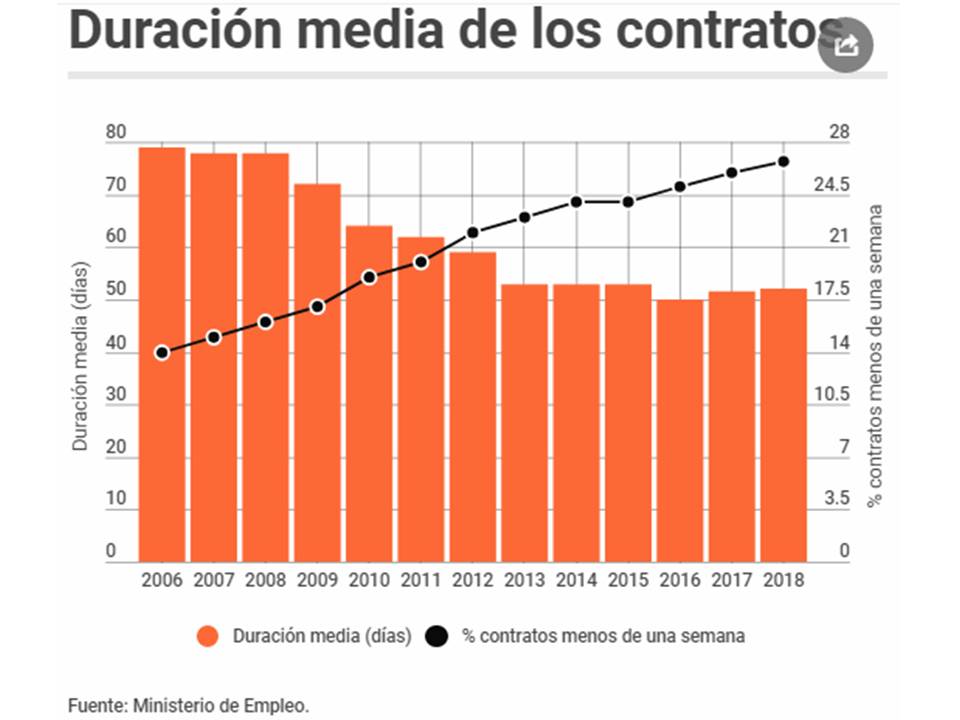

El año pasado cerró con un nuevo récord histórico de contratos…

… pero sólo un 6% fueron indefinidos y a tiempo completo.

Un 26% de los contratos duró menos de una semana.

La NOTICIA (Enlace al articulo original).

El año 2018 fue, en líneas generales, positivo para el empleo en España. Se cerró por primera vez desde el año 2007 con más de 19 millones de afiliados y se crearon 536.000 puestos de trabajo, una cifra algo más baja que los 611.000 del año pasado y muy cerca de los 540.000 del año 2016, mientras la tasa de paro bajaba del 15%. Pese a las buenas cifras absolutas, la «letra pequeña» de los datos de empleo muestran también otra realidad: la precariedad acompaña a la creación de empleo de los últimos años.

La primera prueba de ello es que conseguir cada nuevo ocupado cada vez cuesta más contratos. El año 2018 se cerró con un nuevo récord histórico de contratos: 22,29 millones, lo que supone un crecimiento del 6,5% respecto al año anterior, a pesar de crearse menos empleo que en 2017. Con ello, se mantiene la tendencia creciente de los últimos años, ya que se incrementaba el número de contratos incluso en los años en los que se reducía el empleo. Desde 2012 a 2018, la cifra de contratos ha crecido más de un 56%.

¿Qué significa esto? Que cada persona firma una media de 1,44 contratos (media de diciembre), debido a la proliferación de los contratos temporales. Así, mientras que el número de contratos indefinidos por persona es de 1,01, en el caso de los temporales, la media es de 1,48 contratos.

La duración media de los contratos temporales sigue lejos de los dos meses

La temporalidad, además, muestra cada vez plazos más cortos. Según los datos del Ministerio de Trabajo, los contratos temporales del año pasado duraron una media de 52,16 días, lo que supone un ligero incremento (del 1%) respecto al mínimo marcado en 2017, de 51,67 días, debido a la concentración de contratos de muy corta duración. En 2007, antes de la crisis, la duración media de los contratos temporales rozaba los 80 días, es decir, duraban un mes más que ahora.

Los datos muestran cómo, a pesar del mínimo incremento de la duración media de los contratos, tanto el número como la proporción de contratos de muy corta duración ha crecido. En concreto, 5,9 millones de contratos, el 26,68% del total, duraron una semana o menos. Si se añaden los que duraron entre una semana y un mes, el porcentaje se acerca al 40% y si se añaden los que duraron entre uno y tres meses, ya suman casi la mitad. O lo que es lo mismo, sólo la mitad de los contratos temporales firmados en 2018 duró más de tres meses.

Más de un 14% de los contratos fueron en restauración

El Mercado Laboral requiere (cada vez más) una oferta de empleo (personas que se ofrecen para un puesto de trabajo) mucho más flexible. De ahí la temporalidad y la corta duración de los empleos: prácticamente todos los sectores (especialmente los relacionados con las ventas directas a clientes; es decir, la gran mayoría de oferta de nuevo empleo) están sujetos a la temporalidad. Dicho de otro modo, su mercado de ofertas-ventas responde a una demanda estacional y «de moda».

La temporalidad en los empleos transmite (al que lo desempeña) una sensación de inseguridad. Especialmente porque en las décadas precedentes a la crisis del 2008 la costumbre era «si tienes empleo fijo e indefinido ya puedes estar tranquilo y organizar tu futuro».

La corta duración de los empleos no viene sino a reforzar lo que acabamos de escribir.

La inseguridad, ya no laboral, sino en la continuidad (y la cantidad) de los ingresos personales, acaba provocando una acentuación en «la compra de productos de cualquier tipo» dirigida hacia las temporadas y las modas. Lo que retro-alimenta la temporalidad y la corta duración de los empleos; motivado ésto por la «inseguridad en la venta de los productos que se ofrecen al mercado».

En definitiva, el sistema actual de comercio y consumo se retro–alimenta a sí mismo hacia cortas duraciones del empleo y del consumo, así como también la temporalidad en esos mismos aspectos (empleo y consumo).

Por tanto, la Post-Revolución Industrial, que nos ha llevado a la actual Revolución Tecnológica y Digital, nos abre ante nuestros ojos un panorama diferente del trabajo, el empleo y el consumo: la temporalidad, la variabilidad en los ingresos personales y la exigencia de nuestra propia seguridad en nosotros mismos: … ¡hemos dejado de tener un «papá Estado» que vele por nosotros! …El CONSEJO de @CatSeguros.

Si ante las coyunturas actuales has decido ser #Autónomo (o ya lo eres actualmente) te interesa tener nuestro #SeguroDeProteccionJuridica: te permitirá disponer de casi todos los Servicios Jurídicos para definir y defender correctamente tu actividad profesional.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Las grandes superficies pronostican una caída del consumo en 2019

La NOTICIA (Enlace al artículo original).

Los grandes almacenes en España han disparado las alarmas por lo que puede comenzar a ocurrir a partir del segundo semestre de 2019. Los informes y análisis de consumo pronostican que el ciclo de crecimiento, sostenido desde hace al menos un lustro, llegará a su fin en los próximos meses.

Las grandes empresas de la distribución, multinacionales incluidas, temen que 2019 puede ser peor, en términos de facturación y beneficios, que 2018. Es posible que sean las primeras señales de una recesión o una crisis, pero las cadenas ya están tomando las primeras medidas para paliar lo que puede llegar.

El último estudio de la financiera Cetelem, una de las grandes de los créditos al consumo, concluyó que 2018 cerró con una caída en casi todos los sectores del consumo privado, incluidas las reformas, los gastos en telefonía, viajes y odontología. No se tratan de bruscas caídas sino de contracciones entre el 2% y el 5%, pero este año la tendencia puede ser más pronunciada.

Las grandes empresas también están encargando informes internos para intentar adelantarse a un posible cambio de tendencia. Una de las primeras empresas en detectar un posible cambio de tendencia ha sido El Corte Inglés. La compañía se ha apresurado a trabajar en una especie de Black Friday para sus empleados como media de prevención ante una caída del consumo generalizada a partir del verano.

Hasta ahora, los pronósticos de BBVA y del think tank Funcas hablan de “desaceleración” del consumo en España a partir del 2019. Pero el término puede ser sólo un eufemismo ante el cambio de tendencia que se avecina. Los impagos entre empresas aumentan a un ritmo del 10% interanual, lo que supone una muy mala señal para los próximos meses. Todos los datos comienzan a encender las alarmas en las principales cadenas españolas.

Ya sólo quedará que lo empiecen a anunciar los Grandes Medios de Comunicación para que la situación «la veamos como real».

Y, es que el #RefraneroEspañol siempre ha sido muy idóneo para las «artes de la prudencia». Y, en esa dirección, nos viene el otro dicho: «… cuando las barbas del vecino veas cortar pon las tuyas a remojar …«.

Ironías a parte, creemos que ha llegado el momento de tomar en serio los avisos que, ya desde hace algunos meses, se nos vienen haciendo: ya hemos dicho en varias ocasiones en este canal que «la crisis del 2008 se ha ocultado a base de emisiones ingentes de Deuda Pública; lo que, lejos de solucionarla, la post-pone y agrava«.

El CONSEJO de @CatSeguros.

Si eres de los afortunados que todavía puede ahorrar, por poco que sea, no dudes en solicitarnos asesoría, consejo y soluciones:

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

La NOTICIA (Enlace al artículo original).Los bancos rescatados con dinero público han protagonizado cerca del 65% de los desahucios por ejecución hipotecaria en Catalunya tras la crisis, según un estudio de investigadores de la Universitat Rovira i Virgili (URV) de Tarragona con datos de 2015 y 2016.

Actualmente estas viviendas ya no están en manos de los bancos, sino que los han vendido a fondos de inversión internacionales, «unos fondos buitres que son grandes propietarios que gracias a esta crisis han podido acumular todo este stock», que en gran parte está en barrios vulnerables que se verán afectados, ha explicado el investigador Aaron Gutiérrez.

«Estos fondos pasan a ser los principales propietarios de vivienda del país», ha reflexionado el investigador, que ha considerado que la mayor parte de la legislación que se ha hecho después de la crisis ha facilitado esta venta y ha protegido a estos fondos, que además tienen un tratamiento fiscal que los favorece.

Recoge este estudio el libro ‘Paisatges després de la batalla. Geografia de la crisi immobiliaria‘, en el que los investigadores Aaron Gutiérrez y Antoni Domènech –profesor y doctorando de la URV, respectivamente– han concluido que la crisis inmobiliaria ha profundizado las desigualdades sociales, «encarnizándose con las familias que menos tenían y los barrios más vulnerables«.

Aaron Gutiérrez y Antoni Domènech, investigadores de la URV y autores del estudio.

Abramos los ojos y veremos quiénes han sido l@s grandes beneficiad@s, porque «es@s» (no son much@s) son quienes han manejado todo este «cotarro»… y nosotr@s (o bien, la gran mayoría) hemos caído en la trampa.

El Consejo de @CatSeguros.

A cambio, el Sector Asegurador no ha entrado en crisis, no ha precisado ser rescatado, no se le ha conocido corrupción a gran escala (al menos, hasta la fecha).

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

¿Qué significa esto? Que cada persona firma una media de 1,44 contratos (media de diciembre), debido a la proliferación de los contratos temporales. Así, mientras que el número de contratos indefinidos por persona es de 1,01, en el caso de los temporales, la media es de 1,48 contratos.

¿Qué significa esto? Que cada persona firma una media de 1,44 contratos (media de diciembre), debido a la proliferación de los contratos temporales. Así, mientras que el número de contratos indefinidos por persona es de 1,01, en el caso de los temporales, la media es de 1,48 contratos.

Los datos muestran cómo, a pesar del mínimo incremento de la duración media de los contratos, tanto el número como la proporción de contratos de muy corta duración ha crecido. En concreto, 5,9 millones de contratos, el 26,68% del total, duraron una semana o menos. Si se añaden los que duraron entre una semana y un mes, el porcentaje se acerca al 40% y si se añaden los que duraron entre uno y tres meses, ya suman casi la mitad. O lo que es lo mismo, sólo la mitad de los contratos temporales firmados en 2018 duró más de tres meses.

Los datos muestran cómo, a pesar del mínimo incremento de la duración media de los contratos, tanto el número como la proporción de contratos de muy corta duración ha crecido. En concreto, 5,9 millones de contratos, el 26,68% del total, duraron una semana o menos. Si se añaden los que duraron entre una semana y un mes, el porcentaje se acerca al 40% y si se añaden los que duraron entre uno y tres meses, ya suman casi la mitad. O lo que es lo mismo, sólo la mitad de los contratos temporales firmados en 2018 duró más de tres meses.