El seguro de Salud es quizá el más emocional del mercado ya que el cliente en el momento de utilizarlo se encuentra en una situación especialmente vulnerable. Pero, ¿son capaces las compañías de vincularse emocionalmente con sus clientes?

El 5º Estudio de Emociones en el Sector de los Seguros de Salud realizado por la consultora EMO Insights señala que todavía quedan muchas oportunidades para conseguir vincular al cliente con las compañías de Salud.

El parque de vehículos asegurados ha aumentado un 1,60% en el primer trimestre de 2022 respecto al mismo periodo del año anterior y se sitúa en 32.567.996 unidades según datos del FIVA facilitados por Unespa.

En números absolutos, el promedio de vehículos en circulación por las calles y carreteras del país se incrementó en 513.739 unidades respecto al mismo periodo del año anterior, sin embargo, en términos intertrimestrales, se detecta, un cambio de tendencia con un descenso del 0,09% si se compara con ese dato del periodo conformado por los meses de octubre, noviembre y diciembre de 2021.

En los tres primeros meses del año se han producido 2.615.311 altas de vehículos y 2.635.925 bajas. Esto supone un saldo negativo entre el 1 de enero y el 31 de marzo de 20.614 unidades de todas las categorías (coches, motos, furgonetas, camiones, autobuses…).

El resultado de la cuenta técnica del sector asegurador en el primer trimestre, expresado en base a las primas imputadas retenidas, fue del 10,3%, según los datos de ICEA. Este dato es una décima inferior al índice registrado un año antes. Sin embargo, la diferencia se expresa mejor en el comportamiento de los distintos negocios.

El resultado de Autos pasó del 14,4% de las primas en marzo de 2021 al 6,9% del último marzo. Esto significa que el resultado de la cuenta técnica menguó en 7,5 puntos porcentuales. Algo parecido también pasó en Salud; en el primer trimestre de este año la cuenta técnica ha empeorado en casi 4 puntos al pasar del 5,8% de un año antes al 2,1% con el que cerró los 3 primeros meses del año.

Sin embargo, Multirriesgos registró una mejora de su cuenta técnica de 11 puntos sobreponiéndose al -1,6% con el que acabó el primer trimestre de 2021. Los negocios incluidos en resto de ramos también mejoraron su cuenta técnica en 3 puntos.

Con estos datos, la cuenta técnica de No Vida empeoró en 4 centésimas hasta situarse en el 9,4% sobre las primas.

Por su parte, el resultado de la cuenta técnica del ramo de Vida, tanto para los negocios directo y aceptado, obtuvo un ratio del 0,43%, 3 centésimas superior al de hace un año.

Siniestralidad.

El análisis de ICEA ‘Informe Económico del Sector Asegurador. Estadística a marzo. Año 2022‘ también expresa que la tasa de siniestralidad del negocio directo, incluyendo el reaseguro aceptado, alcanzó el 79,1% de las primas imputadas. Esto indica una disminución de un 8,2% sobre la obtenida a marzo de 2021.

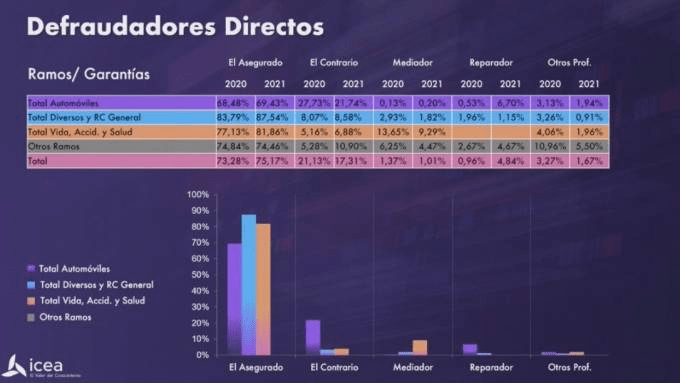

En 2021, las aseguradoras españolas investigaron 237.245 intentos de fraude, según las estadísticas que ha dado a conocer ICEA en la jornada ‘Lucha contra el fraude en seguros: falsedad documental y falso positivo’.

De este total, el 75,17% de los casos tienen un defraudador directo común: el asegurado. Significa casi 2 puntos más que en 2020. Y en el lado totalmente opuesto se encuentran los mediadores de seguros, que solo fueron responsables del 1,01% de los supuestos de fraude detectados el año pasado, 0,36 puntos menos que en el ejercicio marcado por la pandemia.

Donde más intentaron estafar los pocos mediadores defraudadores fue en los llamados seguros personales (9,29%), integrados por Vida, Accidentes y Salud. A continuación, pusieron las garras en el conjunto de otros ramos (4,47%) y en Diversos y RC General (1,82%). Y donde menos en Autos (0,20%).

Aunna Asociación celebró en Barcelona su XXIX Asamblea General, enmarcada dentro de su congreso anual -Espacio Aunna- y que este año se ha denominado ‘El Reencuentro’. Se sometieron a votación las cuentas anuales del pasado ejercicio, que fueron aprobadas con el 99,32% de los votos, y los presupuestos para 2022, con un porcentaje del 100% de votos a favor.

Además, se aprobó una reforma de los estatutos de la asociación, obteniendo también un respaldo mayoritario: 80,41% votos a favor; un 14,86%, en contra; y un 4,73%, abstenciones.

«Cada voto de cada socio es un voto de confianza en la labor de la asociación, en la unión de todos aquellos que la formamos. Este resultado casi unánime es todo un éxito sin precedentes y muestra la buena dirección que hemos tomado en los últimos años, más aún a pesar de las circunstancias actuales. Por ello, estamos tremendamente agradecidos de contar con el apoyo de todos los implicados, por haber depositado su confianza en nuestra responsabilidad. Sin duda, continuaremos trabajando duro entre todos para llegar aún más lejos», subrayó Santiago Macho, presidente de Aunna.

Un año después de aprobarse el Real Decreto 287/2021 sobre ‘Formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguros’, y con los ánimos algo más calmados, expertos en la materia analizan los pros y contras de la normativa, que los hay… y este es el balance.

Hasta en 3 ocasiones citó la presidenta de Unespa el aforismo de que ‘todo hecho tiene sus consecuencias’. Una de ellas fue refiriéndose a que las inversiones del seguro español están cambiando y alertó de posibles modificaciones históricas.

Pilar González de Frutos colocó al seguro español en la segunda división en Europa, según los datos de ratio de densidad del seguro publicado por Eiopa. Indicó que por tamaño, peso, capacidad y dinamismo le correspondería el primero, «pero hay trayecto que el empresario no puede hacer solo» al ser una «actividad fuertemente regulada y supervisada«. Esta regulación afrontará la decisión de considerar o no la inversión en deuda pública como un activo ASG, un hecho que puede transformar el modelo conocido hasta la fecha.

Las provisiones técnicas de los Unit Linked en España han crecido casi un 20% en el primer trimestre frente al pasado año y lleva tiempo convirtiéndose en el salvavidas de los seguros de Ahorro dentro del negocio de Vida. Ahora, la nueva situación económica le colocará ante una nueva realidad que arrojará cambios.

20.211 millones de euros son las provisiones de los seguros Unit Linked al cierre del primer trimestre del año. Un negocio que hasta marzo era el único seguro de Vida que crecía en provisiones y junto a PPA también de los pocos que ha mejorado el número de asegurados. La subida de tipos de interés anunciada y la incertidumbre ‘tirarán’ del mercado a una nueva fase donde estos productos experimentarán cambios.

Seguro que has oído hablar muchas veces de las PYMES (pequeñas y medianas empresas) en contraposición a las grandes empresas, que cuentan con una estructura mucho más grande y compleja y facturan mucho más. Pero ¿sabes que existe un tercer nivel para clasificar a las empresas por su tamaño? Así es: se trata de las microempresas, las organizaciones empresariales más pequeñas pero más importantes de la economía española. A continuación te explicamos qué son y cuál es su peso en el tejido empresarial de nuestro país para ayudarte a comprender su importancia.

¿Qué es una microempresa?

Una microempresa, según el Reglamento Nº 651/2014 de la Comisión Europea, es una empresa que tiene menos de diez trabajadores y cuyo volumen de negocio anual no supera los dos millones de euros. Hablamos, por ejemplo, de panaderías, autoescuelas, cerrajerías, estancos…

Es importante no confundir la microempresa con la pequeña empresa, que es una categoría superior a las microempresas: la pequeña empresa tiene entre 10 y 50 trabajadores y puede tener hasta 10 millones de facturación al año.

En cuanto a las principales características de las microempresas, son las siguientes:

Suelen tener solo dos niveles jerárquicos: el jefe y los trabajadores.

Sus dueños o propietarios suelen ser quienes controlan y supervisan su actividad.

Hacen uso de materias primas y mano de obra, pero por su reducida estructura no pueden producir en cadena.

Suelen tener subcontratados servicios que no son su core de negocio, por ejemplo una asesoría fiscal o una agencia de marketing.

Su nivel de acción es limitado y se circunscribe a una determinada ciudad o comarca o a un nicho de mercado muy específico y pequeño.

No tienen gran incidencia en los mercados y su actividad no supone una gran cantidad del capital total de la economía.

Al hablar de microempresas también cabe destacar que la inversión necesaria para ponerla en marcha es bastante reducida y que siempre existe la posibilidad de hacer crecer la microempresa y convertirla en una pequeña empresa o incluso en una mediana o gran empresa.

Sin embargo, también es cierto que las microempresas tienen algunas desventajas respecto a organizaciones más grandes:

No suelen contar con perfiles técnicos entre su personal

Tienen dificultades para acceder a la información y la investigación y para entrar en mercados competitivos

Tienen dificultades para acceder a financiación

No suelen llevar a cabo controles de calidad

Los salarios de todos los empleados suelen estar por debajo de la media

El peso de las microempresas en el tejido empresarial español.

Ahora que ya sabes qué es una microempresa es hora de subrayar su importancia para el tejido empresarial español y para su mercado de trabajo. Y es que, a pesar de ser las más pequeñas, también tienen un gran peso en la economía de nuestro país.

Y es que España es un país formado principalmente por microempresas. Según los últimos datos del Ministerio de Industria, Comercio y Turismo de enero de 2020 (justo antes de la pandemia), las microempresas abarcan un 39,25% de la economía española y generan un 21,28% del empleo del país.

Estas cifras son especialmente importantes si nos fijamos en las zonas menos pobladas (la España vaciada), ya que en estos territorios poco poblados casi el 100% de la economía depende de las microempresas como los bares o los restaurantes.

La pandemia ha afectado a las microempresas españolas de forma importante, aunque todavía no existen cifras oficiales. Esta situación ha avivado el debate que existe desde hace años en nuestro país alrededor del tamaño de la mayoría de empresas en España, ya que su pequeña estructura les complica la supervivencia y vuelve a la economía nacional más vulnerable frente a las grandes crisis económicas.

Para paliar estos, y otros problemas de contingencias que se puedan dar, se recomienda que las empresas micro contraten un seguro de RC y/o de multirriesgo. Estos tipos de seguros pueden ser de mucha ayuda durante toda la actividad pero, sobre todo, a inicio de esta al ser un momento en el que existe más incertidumbre. Piensa que en estas pequeñas empresas es el empresario el que asume todo el riesgo asociado al negocio, respondiendo de normal con su patrimonio personal por lo que, este tipo de seguros, darán cierta seguridad al gerente frente a cualquier situación imprevista.

Sin embargo, lo que es indudable es que las microempresas continúan siendo una parte esencial de la economía española y que suponen la mayor parte del tejido empresarial nacional.

Ya hace unos años que la factura electrónica es obligatoria para aquellas empresas que tienen algún tipo de trato con la administración pública, y ahora esta obligatoriedad va a trasladarse a todas las empresas. Por lo tanto, los negocios van a tener que adaptarse al formato electrónico. Te lo contamos todo sobre la facturación electrónica obligatoria en este post.

Facturación electrónica obligatoria: ¿qué es y cómo funciona?

Una factura electrónica es una factura que se expide y se recibe en formato electrónico. Es decir, es una factura, tal y como la conocemos, pero que se realiza de manera digital y se envía como un documento electrónico, mediante redes de comunicación electrónica, normalmente internet.

Para que una factura electrónica tenga el mismo valor que una factura en papel es necesario que:

Se tenga el consentimiento de un sistema de facturación por parte del destinatario.

Se garantice la legibilidad de la factura.

Se garantice la autenticidad del origen de la factura.

Se garantice la integridad del contenido de la factura.

¿Cuándo será obligatoria la facturación electrónica?

Todavía no hay una fecha exacta, pero sí se han dado las primeras directrices decómo será el cambio hacia la facturación electrónica obligatoria.

El pasado 30 de noviembre, el consejo de ministros impulsó la Ley Crea y Crece, que busca impulsar el nacimiento de nuevas empresas e instaura la facturación electrónica obligatoria para todas las relaciones comerciales entre empresas y autónomos, sin ningúna excepción.

Esta ley todavía no ha sido aprobada por las Cortes, por lo que todavía no está en vigor, pero sí se ha indicado cómo se implementará la factura electrónica obligatoria:

Las empresas y autónomos con facturación anual superior a 8 millones de euros, deberán aplicar la factura electrónica obligatoria en el plazo de un año, desde la publicación de la Ley en el BOE.

El resto de empresas dispondrán de más tiempo para implementar la factura electrónica obligatoria, más concretamente, 3 años desde la publicación de la ley.

La ley está cerca de salir a la luz, pues el siguiente paso es que la aprueben las Cortes y el último será cuándo se publique en el BOE. Esto significa que las empresas deben empezar a prepararse para lafactura electrónica obligatoria, a pesar de que hay margen suficiente para implementarla.

Facturación electrónica obligatoria: beneficios.

El principal objetivo de instaurar lafactura electrónica obligatoria para las empresas es controlar más eficientemente el fraude fiscal.

Pero existen otros beneficios de lafactura electrónica obligatoria para las empresas:

Reducir el consumo de papel, con el consecuente ahorro económico y cuidado del medio ambiente.

Ahorro de espacio. Ahora las facturas se guardarán en un ordenador o en la nube, en lugar de guardarse en archivadores.

Reducción de tiempo al tramitar las facturas y presentarlas.

¿Cómo implementar la facturación electrónica obligatoria?

Para instaurar la facturación electrónica obligatoria lo primero que puedes hacer es consultar la web de FacturaE del Gobierno de España, donde podrás aclarar algunas dudas sobre cómo implementar este sistema en tu empresa.

Para crear facturas electrónicas solo necesitarás un programa informáticoy una firma electrónica, para poder validar que esa factura la ha expedido tu empresa, y no otra. Es algo similar a la firma electrónica del DNI, donde con tu DNIe puedes firmar documentos oficiales desde casa.

Además, la factura electrónica debe tener un formato determinado, el XML, por lo que es importante tener en cuenta que para crear la factura electrónica no vale cualquier programa.

La facturación electrónica obligatoria es un gran paso en cuanto a la digitalización de las empresas. En los próximos años las empresas deberán empezar a emitir las facturas de manera digital, lo que les ahorrará tiempo y almacenaje. Además, la facturación electrónica obligatoria también agilizará el proceso de presentación de facturas a Hacienda.

Y tú, ¿estás pensando en emprender tu propio negocio? Entonces es muy importante que elabores un plan de negocio antes de que tu empresa empiece a operar, ya que este documento te permitirá saber qué pasos debes dar para desarrollar la actividad, cuánto necesitas invertir y qué posibilidades tienes de éxito entre otras muchas cosas. A continuación te presentamos un ejemplo de plan de negocio para que conozcas los pasos que debes dar para elaborarlo. ¡Lee con atención!

¿Qué es un plan de negocio?

Un plan de negocios es un documento que sirve de punto de partida para cualquier empresa. En él el emprendedor describe de forma minuciosa cómo se va a poner en marcha y cómo va a desarrollarse su negocio durante un periodo de tiempo determinado. Por lo tanto recoge toda la información sobre la situación del mercado, el sector y el entorno en el que va a operar y a competir.

Así pues, un plan de negocio le sirve al emprendedor como hoja de ruta y como guía para el análisis estratégico de su proyecto.

Por qué es necesario contar con un plan de negocio.

Cualquier empresa necesita tener listo un plan de negocios antes de comenzar a operar, y una vez activa, debe ir actualizándolo y manteniéndolo. Las razones son las siguientes:

El plan de negocios sirve como hoja de ruta, y por lo tanto, guía a las empresas en cada paso que deben dar para alcanzar los objetivos empresariales que se han marcado. Así mismo, permite analizar la marcha del negocio y tener una visión clara de su desarrollo en todo momento.

Este documento permite conocer el funcionamiento del sector en que opera la empresa y la situación de la competencia en todo momento. De esta forma es posible anticiparse a posibles problemas y a identificar y aprovechar oportunidades.

El plan de negocios también es útil para estudiar la viabilidad del proyecto tanto a nivel técnico como económico.

El documento es útil para presentarlo ante posibles inversores o aceleradoras y conseguir socios, clientes, financiación…

En definitiva, un plan de negocios es fundamental para que las empresas puedan mantenerse y crecer sobre unos cimientos sólidos.

Ejemplo de un plan de negocios y pasos que debes dar para desarrollarlo.

Ahora que ya tienes claro lo que es un plan de negocio y por qué debes contar con uno ¡es momento de que aprendas a crearlo! A continuación verás los pasos que necesitas seguir para elaborar un plan de negocio, y para que lo visualices mejor, utilizaremos el ejemplo de una clínica veterinaria. Comencemos:

Paso 1: Resumen ejecutivo.

Esta primera parte de tu plan de negocio es un resumen de los aspectos más importantes de tu proyecto. Debe incluir: tu idea de negocio (una clínica veterinaria), su visión (por ejemplo, convertir tu clínica veterinaria en un centro de referencia del bienestar animal en tu ciudad), su misión (por ejemplo, mejorar la calidad de vida de los animales de compañía) y los objetivos explicados de forma breve (por ejemplo conseguir 1.000 clientes en seis meses, una facturación de 20.000 euros…), además del público al cual vas a dirigirte (población con mascotas), los servicios que vas a ofrecer (¿tendrías quirófano? ¿Ofrecerías atención para partos? ¿Incluirías zona de tratamientos o de cuarentena?), el valor de esos servicios o productos (el precio y el beneficio que obtendrían los dueños de los animales), la competencia que encontrarás en tu ámbito de operación y la inversión necesaria para comenzar.

Paso 2: Descripción del producto o servicio.

A continuación debes explicar con todo lujo de detalles el producto o servicio que deseas desarrollar: cuál es el concepto, cuál fue el origen de la idea y cuáles son sus características distintivas, dónde ofrecerías tus servicios o productos y cuántos trabajadores harían falta para conseguirlo. Además tendrás que especificar a qué tipo de público vas a dirigirte y por qué, y qué necesidades satisface aquello que ofreces.

En el caso de una clínica veterinaria habría que hacer hincapié en el valor diferencial, es decir, aquello que tú ofreces que ninguna otra clínica ofrece. Y es que hay muchos veterinarios, y por lo tanto mucha competencia: por eso sería esencial que encontraras una característica única en tu idea.

Paso 3: Análisis del mercado.

Este punto es crucial y por eso tendrás que dedicarle tiempo. Un buen análisis de mercado (un estudio de su tamaño, su madurez, los factores de éxito que lo caracterizan, cuál es su evolución actual, cuál es su ritmo, cuáles son sus principales tendencias, qué dificultades encuentran las nuevas empresas para entrar en él…) te permitirá conocer bien a tus potenciales clientes, anticipar su respuesta y posicionar bien tu negocio.

En este sentido, el análisis de tu competencia es crucial: debes identificar qué es lo que ellos hacen bien y qué es lo que se les escapa para mejorarlo. En el caso de una clínica veterinaria deberías centrarte en las clínicas de tu zona y en aquellas más populares de tu ciudad. Sin embargo, si compites en Internet, tendrás que investigar qué empresas de tu sector son las que competirán contigo en la red.

Paso 4: Modelo de negocio.

En esta parte, que es una de las más técnicas, debes definir tu modelo de negocio (en el caso de las veterinarias lo más común es Business to Consumer -B2C- o franquicias) y su plan financiero (haciendo hincapié en la inversión necesaria para lanzar tu proyecto y en las fuentes que utilizarías para conseguirlo, por ejemplo crédito bancario, de inversionistas…), incluir el portfolio de productos o servicios que vas a ofrecer a tus clientes y hablar de los principales objetivos estratégicos de tu negocio.

Paso 5: Descripción del equipo y temas societarios.

Esta sección debe incluir una descripción detallada del personal que te haría falta para poner en marcha tu negocio (cuántos veterinarios, peluqueros caninos, secretarios… necesitaría tu clínica para funcionar), además de una exposición de la denominación social y comercial de la empresa, su objeto social, los fundadores, el capital social, sus órganos de administración (administrador único en el caso de la mayoría de pymes) y de las obligaciones que tendría que cumplir con la Administración.

Paso 6: Estado de desarrollo del negocio .

Aquí debes especificar en qué fase se encuentra tu producto o servicio, es decir, si es algo novedoso que no se ha probado antes o si ya existe un prototipo. En el caso de una clínica veterinaria, que es un negocio clásico, deberías hablar de cómo muchas empresas han conseguido triunfar en este ámbito dado el creciente interés por las mascotas y el bienestar animal.

Paso 7: Estrategia de marketing .

¿Qué acciones de marketing vas a llevar a cabo para alcanzar los objetivos que te has marcado en tu plan de negocio? ¿Cuántos recursos necesitarás para ponerlos en marcha? ¿Vas a trabajar con alguna agencia de marketing o consultoría? Todo esto debes añadirlo en la parte de estrategia de marketing.

Paso 8: Plan de contingencia.

Por último, debes tener en cuenta los riesgos a los que se podría enfrentar tu negocio y exponerlos para poder contar con ellos y elaborar un plan en caso de que te afecten para poder atajarlos cuanto antes.

Siguiendo los ocho pasos de este ejemplo de plan de negocio podrás tener una visión muy amplia de tu proyecto y sabrás cómo gestionarlo en todo momento.

Para los autónomos y pequeños empresarios es crucial conocer los plazos para liquidar los impuestos y cumplirlos. Y es que, si no se abonan los impuestos dentro de los periodos establecidos, comienzan a acumularse las deudas con Hacienda, y estas pueden tener consecuencias desastrosas no solo para el negocio, sino también para la persona deudora. Pero, ¿cómo saber qué deuda tengo con Hacienda?, te estarás preguntando. Te lo explicamos a continuación.

¿Por qué es importante conocer si tengo deudas con Hacienda?

Conocer si tienes deudas con Hacienda es muy importante porque, si no pagas tus impuestos dentro del plazo voluntario, tendrás que afrontar dos situaciones:

Hacienda comenzará a aplicar recargos a tu deuda que irán aumentando cuanto más retrases el pago. Es decir, que cuanto más tarde pagues, más dinero tendrás que abonar. Estos recargos son del 5%, el 10% y el 20%.

Hacienda también iniciará toda una serie de actuaciones para que saldes tu deuda: primero te hará llegar una providencia de apremio (una notificación de la cantidad que debes y una advertencia de que, de no pagar, se te embargarán los bienes), y después, las diligencias de embargo.

Es decir, que si no pagas las deudas que tienes pendientes con Hacienda después de recibir la providencia de apremio, Hacienda procederá a embargar los bienes que sean necesarios para saldar la deuda: el dinero que tengas en tus cuentas bancarias, tu sueldo, inmuebles, joyas, establecimientos mercantiles o industriales…

Por otra parte, si tienes deudas con Hacienda no podrás contratar con ninguna administración pública. En caso de embargo tampoco podrás hipotecar los inmuebles embargados. Y además, tendrás muchas dificultades para obtener financiación, lo cual puede suponer el fin de tu negocio.

Como ves, dar el paso y comprobar si tienes deudas con Hacienda es muy importante, pues de ello depende el futuro de tu actividad y tu situación económica.

Cómo consultar qué deudas tengo con Hacienda.

Ahora que ya conoces la importancia de comprobar si tienes deudas con Hacienda, el siguiente paso es saber cómo puedes consultarlas. Tienes dos opciones:

Acudir de forma presencial a la sede de la Agencia Tributaria que te corresponda y preguntar.

Consultar tus deudas desde la sede electrónica de la Agencia Tributaria, en Trámites destacados – Pagar, aplazar y consultar deudas. A continuación debes identificarte con tu certificado electrónico, con un DNI electrónico o con tu Cl@ve PIN. Desde la página que se abra podrás ver el importe que adeudas, el objeto tributario, el importe total y el pendiente, el periodo y la situación en que está la deuda. Haciendo clic en Claves de liquidación podrás ver más detalles, y también podrás obtener tu carta de pago en Obtener carta de pago.

Una vez sepas cuál es tu situación tendrás que decidir qué hacer si tienes deudas con Hacienda: pagarlas inmediatamente o solicitar un aplazamiento del pago o un fraccionamiento. Si decides pagar en el momento tendrás que completar la carta de pago; para hacerlo solo debes seguir las instrucciones de la Agencia Tributaria.

Ahora que ya sabes cómo comprobar si tienes deudas con Hacienda ya puedes estar al día y evitar así que esas deudas se acumulen y que causen problemas a tu negocio o a tu situación económica.

Así ayuda el renting a crecer al seguro de Autos. Los cambios que se están produciendo en nuestro modelo de sociedad, en el que la ‘posesión’ va dejando poco a poco paso al ‘pago por uso’, y la mayor concienciación por el medio ambiente así como por la seguridad vial, son algunos de los factores que los expertos del sector señalan como impulsores del negocio del renting, y el seguro ha visto aquí un nuevo nicho de negocio.

Las heladas de abril han sido el siniestro más grave de la historia del seguro agrario. Las heladas de pasado mes de abril han sido el siniestro más grave de la historia del seguro agrario en España en los últimos 42 años, solo comparable a las peores sequías. Las indemnizaciones estimadas alcanzarán los 244 millones de euros, según datos de Agroseguro. La borrasca Ciril (un frente ártico procedente del norte de Europa que hizo descender drásticamente las temperaturas nocturnas entre el 1 y 5 de abril) provocó heladas que ocasionaron daños por valor de 188 millones de euros en producciones de frutales, ya que las especies de…

El contexto macroeconómico ensombrecerá las perspectivas del sector asegurador. Mapfre Economics, el Servicio de Estudios de Mapfre, ha publicado el informe ‘Panorama Económico y Sectorial 2022: perspectivas para el segundo trimestre’. En relación al sector asegurador, se advierte de que este contexto macroeconómico de mayor incertidumbre, acentuado con la guerra en Ucrania, ensombrecerá el panorama del seguro mundial. En concreto, los expertos consideran que la rentabilidad del sector asegurador puede verse afectada de forma negativa por la erosión que supone la inflación en los márgenes empresariales. En el caso…

Si eres autónomo seguro que ya sabes que la cantidad que facturas por prestar tus servicios no es la cantidad real con la que vas a contar, ya que hay que restarle toda una serie de gastos: impuestos, cuotas, gastos de actividad… Y tú, ¿quieres saber cuál es tu sueldo neto mensual como trabajador por cuenta propia? A continuación te explicamos cómo funciona la calculadora del sueldo neto de un autónomo.

Diferencias entre el sueldo neto y el sueldo bruto.

Para calcular el sueldo neto que cobras como autónomo lo primero es tener clara la diferencia entre el sueldo neto y el sueldo bruto: el sueldo bruto es el total que cobras por tu trabajo, o sea, el total que tus clientes te pagan por tus servicios. Por otro lado, el sueldo neto es la resta del total que cobras menos los impuestos (IVA e IRPF), la cuota de autónomo y los gastos que genere tu negocio por llevar a cabo su actividad.

A continuación vamos a ver cada uno de estos gastos uno por uno.

IVA e IRPF.

A la hora de calcular el sueldo neto de un autónomo hay que tener en cuenta dos tributos:

El primero es el Impuesto sobre el Valor Añadido (IVA), un impuesto que se descontará de tu factura cuando lo declares. Su importe dependerá del lugar donde se realice la facturación (en la Península, en Ceuta o Melilla o en las Islas Canarias) y del tipo de producto o servicio con el que trabajes:

El IVA general es del 21%

El IVA reducido es del 10%

El IVA súper reducido es del 4%

Por otra parte, también tendrás que tener en cuenta el Impuesto sobre la Renta de las Personas Físicas (IRPF), que grava las ganancias de los autónomos. Ten en cuenta que no todos los autónomos pagan IRPF:

Sí pagan IRPF los autónomos que se dedican a actividades profesionales (no empresariales)y artísticas o que venden sus productos o servicios a empresas, instituciones u otros autónomos.

No pagan IRPF con los autónomos que ejercen actividades empresariales, de comercio o que venden sus productos o servicios a particulares.

Para saber cuánto debes pagar como autónomo de IRPF tienes que tener en cuenta varios factores: el tipo de actividad que desarrollas, el sector en el que trabajas, su facturación y su antigüedad.

El segundo elemento que tiene en cuenta la calculadora del sueldo neto de un autónomo son las cuotas a la Seguridad Social. Estas variarán dependiendo de la base de cotización por la que decidas declarar. Ten en cuenta que:

La cuota mínima para los autónomos generales de 289 euros y la máxima, 1.245, 45 euros

La cuota mínima para los autónomos societarios es de 371’51 euros y la máxima, 1.245,45 euros

Gastos fijos y variables.

Por último, también tendrás que tener en cuenta los gastos fijos y variables que pagas mes a mes para que tu negocio pueda funcionar.

Los gastos fijos son aquellos gastos que debes afrontar todos los meses para poder desarrollar tu actividad. Se trata de gastos que no varían, y por lo tanto es posible conocerlos con antelación. Se trata del IVA, el IRPF y la cuota de autónomos, además de otros gastos que dependerán de cuál sea tu negocio: por ejemplo gastos de gestoría, dominios y alojamientos web, alquiler del local y seguros de responsabilidad civil. Al contrario de lo que muchos piensan, el seguro de responsabilidad civil es obligatorio, por lo que sí que entraría a formar parte de los gastos fijos de la empresa. El seguro de RC es un seguro que cubre las posibles indemnizaciones que se tienen que abonar a terceros por daños físicas o materiales, lo que es de gran utilidad tanto para las empresas como para los terceros que trabajan con ellas.

Los gastos variables son aquellos que pueden variar de un mes a otro, por ejemplo la factura de la luz o del agua, el precio de las materias primas, las comisiones a agentes comerciales…

Sueldo neto de un autónomo: así es la operación para calcularlo.

Ahora que ya conoces todos los gastos que tendrías que descontar de tus facturas mensuales, es hora de pasar a la operación: debes restarle a la base imponible de tus productos o servicios vendidos (o sea, al precio de venta original) la cantidad correspondiente al IVA y al IRPF, y después sumar todas las facturas del mes, con el impuesto ya descontado. A esa cantidad debes descontarle tu cuota de autónomo y los gastos mensuales (fijos y aquellos variables que estimes). La cantidad que obtengas será tu sueldo real.

anto si tu empresa está empezando como si la estás expandiendo, solicitar una subvención es algo habitual. Pero es posible que no sepas cómo contabilizar subvenciones en los libros de contabilidad de la sociedad. Si tienes dudas sobre cómo hacerlo, sigue leyendo este post.

¿Qué es una subvención?

Una subvención es el ingreso que recibe una persona, asociación o empresa desde un estamento público. El objetivo de la subvención es ayudar a esa persona, asociación o empresa a llevar a cabo su actividad, que sin la subvención no podría ejecutarse.

Contabilizar subvenciones y registrarlas: ¿cómo se hace?

Según el Plan General de Contabilidad ideado por los estamentos públicos, para contabilizar subvenciones debe tenerse en cuenta en qué momento se encuentra la subvención, y si se trata de una subvención reintegrable o no, es decir, si debe ser devuelta o no.

Según este Plan, las subvenciones reintegrables deben contabilizarse en el pasivo de la empresa, hasta que se convierta en una subvención no reintegrable. Para que una subvención pase a ser no reintegrable, deben darse estas circunstancias:

Debe haber un acuerdo individual de concesión de la subvención a favor de la entidad que recibe la subvención.

Se deben cumplir las condiciones establecidas para su concesión.

No debe haber dudas razonables sobre la recepción de la subvención.

Cuando esto ocurra, y la subvención pase a ser no reintegrable, debe quedar imputada al patrimonio neto de la empresa; por lo que debe quedar reflejada en la cuenta de pérdidas y ganancias como un ingreso.

Es en este momento cuando, según el momento en el que está la subvención, tendrá un registro contable distinto. La subvención puede:

Estar en el momento que se concede.

Estar en el momento en el que se cobra.

Estar en el momento en el que se utiliza como gasto.

Subvención reintegrable.

Si la subvención es reintegrable:

En el momento de la concesión, debe aparecer en el debe de la empresa, en la cuenta 4708 (Hacienda Pública, deudora per subv. Concedidas); y en el haber de la empresa, en la cuenta 522 (Deudas c/p transformables en subv.) o la 172 (Deudas l/p transformables en subv.).

Una vez cobrada, aparecerá en el debe en la cuenta 572 (Bancos), y en el haber en la cuenta 4708 (Hacienda Pública, deudora per subv. Concedidas).

Al utilizar los gastos de la subvención, se debe anotar en el debe en la cuenta 522 (Deudas c/p transformables en subv.), y en el haber en la cuenta 72 (Subvenciones, donaciones y legados).

Si la subvención, finalmente, tiene que devolverse, deben realizarse nuevas anotaciones:

En el momento que pueda ser exigible, debe aparecer en el haber de la cuenta 658 (Reintegro de subvenciones), y en el haber de la cuenta 4757 (Hacienda Pública, acreedora por subv. Recibidas).

Y una vez reintegrada, en el debe de la cuenta 4757 (Hacienda Pública, acreedora por subv. Recibidas), al haber de la cuenta 572 (Bancos).

Subvención no reintegrable.

Cuando la subvención es ingresada, se debe anotar en el haber de la cuenta 4708 (Hacienda Pública, deudora per subv. Concedidas), y en el debe de la cuenta 13 (Subvenciones, donaciones y legados).

Cuando se pasa a ingreso según el gasto ejecutado, se debe anotar en el haber de la cuenta 13 (Subvenciones, donaciones y legados), y en el debe de la cuenta 72 (Subvenciones, donaciones y legados).

Contabilizar subvenciones puede parecer un poco complicado, pero es necesario que quede claro dónde debe aparecer, según el tipo de subvención y el estado en el que esté. A pesar de ello, recibir una subvención puede suponer un soplo de aire fresco para casi cualquier empresa.

Primer impacto directo por la subida al 8% del Impuesto sobre Primas: El impacto del incremento del 6% al 8% del Impuesto sobre Primas de Seguro ya se deja notar. Los ingresos del Estado por este impuesto en los dos primeros meses del año ha sido de 319 millones de euros, un 14% más si se compara con los 280 millones de euros del mismo período de 2020. Pero más allá, ya se ha cuantificado cuál es el primer impacto directo por la subida tributaria.

Plan de prevención de delitos en la empresa: Cualquier empresa del sector asegurador puede estar envuelta en la comisión de un delito en sus propias oficinas y, por ello, debe conocer los riesgos y tener un plan de prevención de delitos que la exima de responsabilidad en caso de que suceda. Aunque ya tiene varios años de recorrido desde que entró en vigor, la Ley Orgánica 1/2015, de 30 de marzo, por la que se modifica la Ley Orgánica 10/1995, de 23 de noviembre, del Código Penal, es todavía muy desconocida para muchas empresas. El extremo más novedoso es la redacción del artículo 31…

Desarticulada una organización especializada en robos de vehículos y estafas a aseguradoras: Compraban coches siniestrados con su documentación original y la utilizaban en vehículos robados de la misma marca y modelo. Luego los ponían en circulación y contrataban pólizas con cobertura de robo y posteriormente denunciaban la sustracción para cobrar la indemnización. Así operaba la organización que ha sido desarticulada por la Policía Nacional y que estaba especializada en robo de vehículos y estafas a aseguradoras. Han sido detenidas cinco personas –cuatro en Torrejón de Ardoz (Madrid) y una en Lérida-. Tras reportar los supuestos…

Carta del Seguro nº2657.

Liderazgo femenino, aire fresco en la mediación: En el sector asegurador, las mujeres ocupan el 51% de los puestos globales y el 24% de los puestos directivos. En la mediación, son cada vez más las mujeres que se hacen cargo de agencias y corredurías y, tras las últimas elecciones, ya 7 mujeres han llegado a la presidencia de sus colegios. En Mercado Previsor repasamos con ellas la situación de la mujer en la mediación, cómo afrontan esta nueva legislatura y qué pueden aportar a una profesión hasta hace poco copada por los hombres.

Línea Directa estrena consejo de administración de cara a su salida a Bolsa: Línea Directa estrena consejo de administración de cara a su salida a Bolsa en el que el 43% de los miembros son mujeres y un 57% consejeros independientes. El nuevo órgano de administración de la compañía estará formado por Miguel Ángel Merino, consejero delegado de Línea Directa Aseguradora, en su condición de único consejero ejecutivo; dos consejeros dominicales (Alfonso …

Carta del Seguro nº2658.

¿Qué pasa con los 5 Colegios de Mediadores de Seguros que están suspendidos?: En estos momentos, hasta 5 Colegios de Mediadores de Seguros no tienen representantes ni actividad. El Consejo General busca una solución para todos ellos porque, actualmente, hay más de 200 colegiados que no pueden beneficiarse de las ventajas plenas de la colegiación.

Los supervisores nacionales otorgaron limitaciones a 833 empresas en el primer trimestre: Eiopa ha publicado su informe anual sobre el uso de exenciones y limitaciones por parte de las autoridades nacionales de supervisión (NCA) en el marco de Solvencia II tanto de 2019 como del primer trimestre de 2020. Solo de enero a marzo de este año las NCA otorgaron limitaciones a 833 empresas individuales y otras limitaciones y exenciones a 55 grupos. En cuanto a la presentación de informes anuales para empresas individuales, los supervisores plantearon limitaciones y exenciones de informes utilizando las plantillas a 125 empresas…

Carta del Seguro nº2659.

Los mediadores de seguros ‘chequean’ a sus Colegios: ¿Qué opinan los mediadores de seguros de sus Colegios? ¿Están satisfechos con el funcionamiento y con los servicios prestados? 5 mediadores de seguros colegiados, de diferentes puntos de España, radiografían a sus respectivos colegios y nos descubren sus puntos fuertes y también aquellos en los que necesitan mejorar.

Las Rentas suponen casi la mitad de las provisiones técnicas de los seguros de Vida: Las provisiones técnicas de los seguros de Vida alcanzaron el pasado año los 194.110 millones de euros, un 0,35% menos que un año atrás. La mayor parte de estas provisiones corresponden a los seguros de Rentas que representan el 45,9% sobre el total. Por detrás en importancia aparecen los productos de Capital Diferido con un 25,2% y ya por detrás los Vinculados a Aivos,…

Los supervisores europeos miden el impacto del Covid en banca, seguros y pensiones: Las Autoridades Europeas de Supervisión (ESA) han publicado el Informe Anual 2020 con todo el trabajo conjunto desarrollado el pasado y por primera vez incluido la evaluación de riesgos intersectorial por el Covid-19. EBA, Eiopa y Esma recuerdan que en 2020 modificaron aspectos de sus competencias como la protección del consumidor, que «siguió siendo una prioridad clave con …

Carta del Seguro nº2660.

El sector de la salud digital siente que las aseguradoras no comprenden sus riesgos: Según un estudio de Beazley, tanto aseguradoras como distribuidores deben mejorar en el floreciente sector de la salud digital y el wellness. Del informe, titulado ‘Spotlight on digital health and wellness’, se extrae que muchas empresas pertenecientes a esta industria se quejan de que están «innecesariamente» expuestas a riesgos financieros y reputacionales porque no encuentran en el mercado las coberturas adecuadas. Sienten que el sector asegurador no entiende sus riesgos y, por lo tanto, no adaptan las pólizas a sus necesidades. En…

El parque móvil asegurado creció un 0,76% en el primer trimestre: Al cierre del primer trimestre, el número de vehículos asegurados en España ascendió a 32.054.257, lo que significa un incremento interanual del 0,76%, por lo que se logra mantener el ritmo de finales de 2020. Este dato, que proviene del FIVA y lo ha facilitado Unespa, corresponde a la media ponderada de los meses de enero, febrero y marzo. Este aumento interanual del 0,76% se traduce, en números absolutos, en 240.525 vehículos más. En términos intertrimestrales, la evolución se queda en el 0,1% en comparación con la media del periodo…

Helvetia gana 27 millones (-6%) y no modifica su estrategia con Caser: El director general de Helvetia España, Íñigo Soto, presentó ayer los resultados de la compañía en 2020 y desgranó el nuevo plan estratégico de la entidad 20.25 donde hará hincapié, entre otras cuestiones, sobre el avance digital y el crecimiento en el ramo de Decesos. La aseguradora cerró 2020 con un volumen de primas de 452,2 millones de euros, lo que indica un crecimiento del 0,5% respecto a los datos de 2019. El avance se hace más notorio en el negocio de No Vida que mejoró un 1,7% hasta los 320,9 millones. Dentro de este negocio,…

Así vieron los directivos del seguro el 2020 desde su ventana de Twitter: Los directivos del seguro han analizado el 2020 desde sus cuentas de Twitter y se han servido de esta ventana para mostrar sus preocupaciones e inquietudes, tanto en la esfera personal como en la social y, por supuesto, en la empresarial.

Atasco en el Canal de Suez: ¿Quién pagará los 400 millones de dólares a la hora que supuso el accidente?: El buque Ever Given ya navega por sus propios medios desde que encallara el pasado 30 de marzo en el Canal de Suez y el comercio mundial empezase de nuevo a temblar. La normalidad se recuperará en la zona en pocos días pero son muchas las preguntas que han ido surgiendo: ¿Quién pagará la gigantesca factura no solo del rescate, sino de las pérdidas ocasionadas por el retraso en las entregas o pérdidas de mercancías de los más de 300 barcos atascados? ¿Quién o quiénes serán los responsables últimos del accidente?

El Banco de España aportó 12,16 millones de euros al Plan de Pensiones de sus empleados: Las cuentas del Banco de España muestran que sus gastos de personal en 2020 ascendieron a 294,02 millones de euros, con un aumento de 8,70 millones de euros (3,1%) sobre el ejercicio anterior. En ese apartado se incluyen los conceptos de haberes y emolumentos, las cuotas de los seguros sociales, la acción social y las aportaciones al Plan de Pensiones. En total, las…

Carta del Seguro nº2655.

Canal de Suez: el coste de los siniestros marítimos no está bien calculado: El Ever Given navega ya hacia puerto, pero a pesar de que el buque ha sido reflotado y el tráfico en el Canal de Suez abierto, todavía es pronto para determinar y cuantificar los gastos adicionales que el armador tiene que afrontar y el alcance total del perjuicio económico causado, que a la vista de los hechos, serán muy elevados. No solo entran ahora en juego las indemnizaciones sino que además sobrevuelan multas y sanciones que el Canal y el propio estado egipcio podrían imponer a la naviera.

La industria aseguradora cubrió 81.000 millones de dólares de pérdidas por catástrofes naturales: El pasado año las catástrofes naturales provocaron unas pérdidas económicas globales de 190.000 millones de dólares; de los que la industria de seguros cubrió en torno a 81.000 millones. Son datos del último informe Sigma de Swiss Re Institute, que sitúa los eventos climáticos severos y los secundarios (tormentas eléctricas, inundaciones locales e incendios forestales) como…

Como observamos en el gráfico de la imagen precedente, dichos precios se apoyaron en el «Soporte previsto de rebote de 06/Marzo/2021» dos días después y el 31/Marzo/2021; en ambos casos, por dos días consecutivos. A partir de ahí, los precios han estado al alza; hasta apoyarse en múltiples cierres de jornada en el «Soporte previsto de apoyo a 28/Abril/2021». Posteriormente, desde el asado 05/Mayo/2021, los precios han seguido al alza.

Ahora los precios de los #FuturosDelOro se enfrentan a la siguiente tendencia bajista de los máximos que se alcanzaron los días 6-7/Agosto/2020 y se apoyó en los máximos del 06/Enero/2021. Dicha «cita» de los precios de os #FuturosDelOro la hemos marcado en el gráfico anterior con una elipse en color rosa.

De superar claramente esa «cita» (tendencia) es muy probable que tengamos un camino de recorrido firme de esos precios, …, con (muy probablemente) un primer destino en alcanzar los máximos que se alcanzaron en la 1ª semana de Agosto/2020.

Dado que las alzas de los precios de los #FuturosDelOro siempre han precedido épocas de elevadas #Inflaciones globales en los #PreciosAlConsumo de la conocida como «#CestaDeLaCompra», cabe esperar que la #Inflacion se dispare en las próximas semanas; o bien, … pocos meses. Este artículo queda amparado con noticias hechas públicas como la que les muestro a continuación.

El consenso del mercado y de los expertos prevé un auge de la inflación puntual y moderado. Según la narrativa dominante se espera que el IPC rebase modestamente el 2% durante este 2021 en los países desarrollados, por efectos únicos y puntuales. De modo que a partir de 2022, el IPC debería volver a la senda que mostraba antes de la pandemia del covid. Sin embargo, la preocupación entre empresas e inversores es cada vez mayor ante una combinación de restricciones en la oferta y un auge de la demanda (inflación de demanda y oferta juntas). Además, Blackrock ha advertido esta semana que el mercado podría estar subestimando el potencial de la inflación a medio plazo, generando aún más preocupación.

Esta mayor preocupación ha quedado a la vista en el reciente mensaje de Janet Yellen, secretaria del Tesoro de EEUU, sobre los tipos de interés y el riesgo de sobrecalentamiento de la economía de EEUU. Aunque Yellen matizó sus palabras más tarde, el mensaje está ahí: «Los tipos de interés podrían tener que subir para el evitar un sobrecalentamiento». Rara vez se ha visto a un político pidiendo o sugiriendo una subida de tipos, más bien suele ocurrir todo lo contrario.

Las señales que anticipan una inflación más alta están aumentando, con un número cada vez mayor de empresas advirtiendo sobre la escasez de suministros, cuellos de botella y auge de precios en los inputs con los que trabajan. Todo esto solo conduce a una inflación mayor (de costes y oferta) que tendrá que soportar, en última instancia, el consumidor. Y aunque este es un fenómeno cuyo epicentro se encuentra en EEUU, la zona euro también se verá afectada por los mayores costes de las materias primas (madera, cobre, maíz, petróleo…) con las que trabajan las empresas y el impulso de la demanda interna y externa a medida que reabre la economía.

La preocupación por la inflación se duplica en dos meses.

Por ejemplo, los inventarios de chips semiconductores (hoy en día todo lleva un chip) están casi a cero, paralizando la producción de coches y dispositivos electrónicos, mientras que las materias primas están disparadas, justo ahora que la demanda empieza a recuperarse y las economías están reabriendo. Esta combinación de factores podría generar una suerte de tormenta perfecta para los precios: la combinación de una oferta restringida, junto a una demanda hambrienta y con ganas de recuperar el tiempo perdido (inflación de oferta y demanda juntas). «Los riesgos claramente se inclinan al alza en el entorno actual», asegura John Mothersole de IHS Markit. «El aumento de los precios de las materias primas durante el año pasado garantiza ahora una mayor inflación para en muchos vienes para este verano».

El miedo a la inflación aumenta.

Jamie Thompson, economista de Oxford Economics, señala en una nota que «las preocupaciones por la inflación a nivel global han aumentado. Alrededor de 1 de cada 7 encuestados (14%) ahora cita el potencial de una mayor inflación como el desencadenante de turbulencias en el mercado y como el principal riesgo a la baja a corto plazo, frente a 1 de cada 20 encuestados que señalaba este riesgo hace tres meses. La mitad de las empresas ahora ven la inflación como uno de los tres riesgos principales».

En esa misma encuesta de Oxford Economics, las preocupaciones de las empresas a medio plazo son variadas. Alrededor de un tercio de los encuestados también citan los altos niveles de deuda, los riesgos geopolíticos y el cambio climático como el principal riesgo. No obstante, más de una cuarta parte cita el riesgo de que la inflación desencadene turbulencias en los mercados financieros como muy significativo, y el 75% lo considera significativo o muy significativo.

Por ahora, el IPC armonizado ha pasado de tasas negativas en diciembre de 2020 a alcanzar el 1,6% en abril en la zona euro. En países como Alemania, España u Holanda, la inflación ya está avanzando a un ritmo superior al 2%. En el caso de EEUU, el IPC se ha establecido en el 2,6%, mientras que el PCE (también conocido como deflactor) ha superado el 2% y las expectativas de inflación están máximos de una década. Se prevé que tanto en EEUU como en la zona euro la inflación supere durante algunos meses el 3%, aunque esta previsión podría estar incluso subestimada.

A los cuellos de botella, la caída de los inventarios y el alza de las materias primas, hay que sumarle los programas de estímulo de los gobiernos, que han protegido las rentas de las familias durante la crisis. Si el consumo recupera los niveles previos al covid o los supera (solo sucederá si se empieza a gastar el exceso de ahorro acumulado), la economía tendrá problemas para adaptarse a la nueva velocidad de la demanda. Esto es lo que se conoce en jerga económica como efectos de límite de velocidad. La economía podría necesitar un tiempo (para volver a contratar, abrir nuevas empresas, adquirir nuevo capital…) para satisfacer la demanda producto del fin de las restricciones.

Los economistas de la firma financiera Blackrock comentan en una nota para clientes que ante esta situación «veremos volatilidad a corto plazo en la inflación a medida que la economía se recupera, pero creemos que los mercados subestiman el potencial de las presiones al alza de los precios a medio plazo». La inflación podría situarse fácilmente por encima del 3% en EEUU durante los próximos años.

Una crisis con un impacto similar al de un desastre natural.

Estos expertos argumentan que el impacto del covid sobre la economía ha sido más parecido al de un desastre natural que viene seguido de un rápido ‘reinicio’ rápido, que al de una recesión tradicional que termina con una recuperación progresiva. «Consideramos que esta naturaleza distinta del shock tiene profundas implicaciones para la inflación: la pandemia no provocó un déficit típico de la demanda como en las recesiones normales; porque ha provocado déficits tanto en la oferta como en la demanda. A medida que la economía reabra, tanto los cuellos de botella de la oferta como la demanda reprimida irán cobrando protagonismo», aseguran los analistas de Blackrock.

Desde Bank of America Merrill Lynch exponían en un trabajo reciente que la inflación podría sorprender al alza y poner nerviosos a los mercados. Por ahora, las bolsas no han hecho otra cosa que subir y subir, no solo por las expectativas de recuperación real (PIB real), también por una previsión de precios al alza que permitirá unos márgenes mayores en algunos sectores.

«En los próximos meses, vemos una inflación sorprendente al alza a medida que la economía se recupera. Una señal de alerta temprana ha sido el aumento en las tarifas de los fletes. Los precios del petróleo parecen estar a punto de duplicarse con respecto a 2020. Los precios de los alimentos también se están acelerando», sostienen los analistas de BofA. No obstante, reconocen que este aumento de la inflación se debe en gran parte a los bajos precios registrados en 2020.

Pero aún así hay tendencias de fondo que no se están teniendo en cuenta en el presente, pero que también podrían estar empezando a jugar un papel relevante. La reversión de la globalización puede ser uno de ellos. La transición primero y unos mayores costes de producción después puede presionar al alza los precios de muchos bienes que hoy se producen en países con costes laborales muy bajos. Además, la jubilación de la generación del baby boom puede agudizar la escasez de ciertos perfiles en el mercado laboral, incrementando los costes de producción (los laborales en este caso) de algunos bienes y servicios.

Aunque la preocupación sobre la inflación se está agudizando en todas partes, en Europa sigue siendo difícil ver algo más allá de un susto en 2021. «El débil estado de los mercados laborales en Europa sigue siendo un motivo clave para nuestras moderadas perspectivas de inflación a medio plazo. La inflación puede sorprender al alza este año, ya que la demanda se está recuperando en un entorno de oferta restringida y mayores costes de insumos, lo que podría afectar a las expectativas de inflación de los hogares, complicando la comunicación del BCE en el segundo semestre. Sin embargo, dada la cantidad de mano de obra inutilizada (parados, ertes, inactivos…), vemos pocas posibilidades de un aumento sustancial de los salarios, el ingrediente clave para la inflación subyacente avance», comenta Anatoli Annenkov, economista de Societe Generale.

Estos los problemas a los que se enfrenta el corredor ante el reto de bancaseguros. Se puede abordar el tema de bancaseguros desde muchos puntos de vista. Lo hacemos en el último número de Mercado Previsor de la mano de 4 asociaciones y un corredor de seguros. Ellos analizan el momento actual y sus posibles soluciones. Lo cierto es que la situación se ha agravado con la crisis del Covid y también por …

Portugal cancela el registro de más de 3.000 distribuidores por no tener seguro de RC Profesional. Lo había advertido y al final se ha producido la acción. La ASF, el supervisor de seguros de Portugal, ha cancelado el registro de un total de 3.202 distribuidores de seguros por no disponer del seguro de RC Profesional obligatorio tal y como marca la Ley de distribución de seguros y reaseguros. La ASF precisa que l…

Carta del Mediador nº 779.

El desarrollo del chatbot para facilitar la tarea administrativa y la labor comercial al mediador. Los chatbots poco a poco van siendo una realidad en multitud de empresas y aunque sea muy despacio también empiezan a llegar a la mediación de seguros. Una de las entidades que más ha apostado por esta tecnología es Insure Brokers cuyo CEO, Ignacio Freira, explica en entrevista con Mercado Previsor las particularidades…

Solo el 19% de los agentes exclusivos rebasan los 300.000 euros en volumen de negocio. Como sucede en los últimos años, cada vez hay menos agentes exclusivos operando en el mercado asegurador español. Los últimos datos de ICEA sitúan en 50.501 el número de agentes exclusivos con códigos abiertos. De todos los operativos, 9.394 tenían un volumen de negocio superior a 300.000 euros y representaban al ci…

El Consejo General cambia la estructura de las comisiones para implicar a 30 colegios. Al final serán los representantes de 30 colegios los que participarán en las comisiones de trabajo del Consejo General. Supone un importante cambio el que ha aprobado el pleno del Consejo General con la creación de 8 comisiones, con presidentes y representantes de una treintena de colegios. Estos son los integrantes…

Carta del Mediador nº 781.

Las compañías coinciden: los agentes de seguros salen reforzados de la pandemia. El colectivo más numeroso de la mediación de seguros, también suele ser el menos mediático. Pero el Colegio de Mediadores de Córdoba, Huelva y Sevilla (Colmedse) se ha propuesto que los agentes de seguros deben ser protagonistas y copar las portadas, al menos, una semana al año. Por ello, esta institución colegial está…

En 2020 vender fue más barato que retener. 2020, como cualquier año, tuvo 365 días, pero la situación especial de pandemia, con confinamientos, parón de la economía y demás medidas duró psicológicamente mucho más que cualquier otro. A nivel general ya hemos conocido que el sector asegurador español experimentó una caída en primas del 8,3% hasta totalizar los 58…