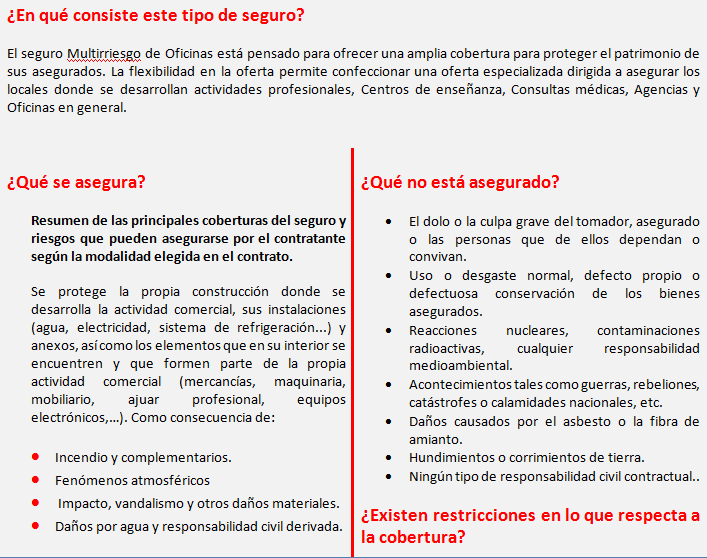

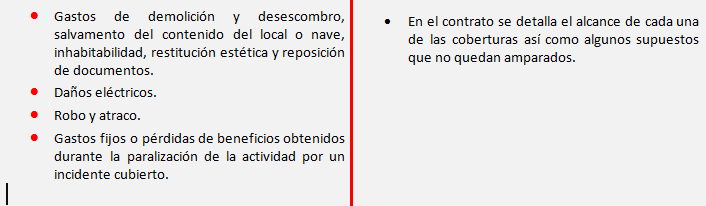

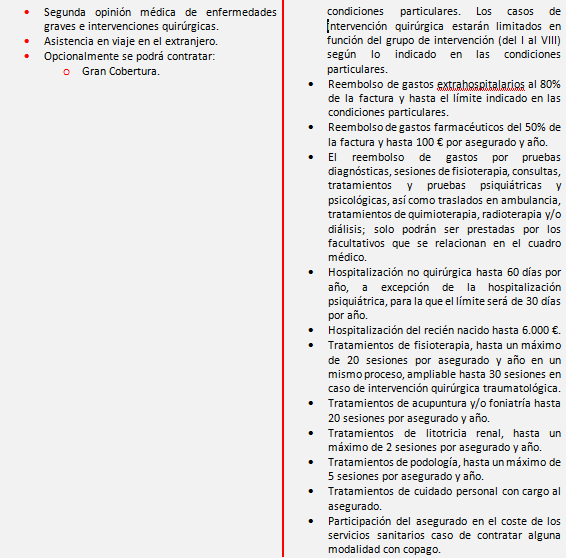

– Seguro Multirriesgo Oficinas –

Encontrar el mejor seguro de vida que proteja nuestras necesidades es un proceso que requiere que recapacitemos sobre nuestra situación personal y la de nuestra familia de manera muy responsable.

De hecho, contratar un seguro de vida de manera precipitada y que no satisfaga nuestras propias necesidades puede costarnos muy caro.

Para elegir un buen seguro de vida no debemos dejarnos influir por ningún factor que no esté dentro nuestros objetivos de protección, basar la decisión de contratación en un descuento en el tipo de interés de un préstamo o un ahorro en el precio del seguro puede llevarnos a elegir un seguro de vida que no es el adecuado para nosotros, nuestra familia o nuestros socios.

Pese a que te recomendamos que sigas leyendo, si quieres, te dejamos un link para que puedas acceder directamente desde aquí al listado de los mejores seguros de vida del 2020.

Pros: La cobertura de fallecimiento es vitalicia por lo que podremos mantener contratado el seguro mientras queramos en caso de que sea necesario. Nos permite contratar mayor indemnización económica en caso de invalidez que en caso de fallecimiento, algo interesante para quien no tiene a nadie que dependa económicamente de ellos y gente joven principalmente, también podemos contratar el adelanto de una parte del capital contratado en caso de que nos diagnostiquen una enfermedad grave como un cáncer, un cáncer de mama, un ictus o un infarto, etc.

Contras: No permite la contratación del adelanto de capital en caso de una invalidez permanente total para la profesión habitual.

Pros: Tiene una edad elevada de vencimiento del seguro, 81 años para el fallecimiento y 70 años para las coberturas complementarias. Ofrece un anticipo para cubrir los gastos del sepelio y el impuesto de sucesiones y donaciones en caso de fallecimiento del asegurado. Nos permite contratar un capital adicional por diagnóstico de enfermedad grave.

Contras: Por defecto excluye algunos deportes de riesgo.

Pros: Permite contratar un capital adicional a la Invalidez Absoluta y Permanente para todo tipo de profesión, en caso de diagnosticarse una Gran Invalidez del asegurado. Algo interesante para una situación tan difícil donde los costes de ayuda social para el asegurado son mayores al entrar en una situación de dependencia para las actividades básicas de la vida diaria.

Pros: Permite contratar incapacidad permanente total para la profesión habitual.

Contras: Tiene algunas cláusulas que condicionan la contratación de más seguros de vida con otras compañías obligando a informar de estas contrataciones, no permite la contratación de cobertura de diagnóstico de una enfermedad grave.

Cualquiera que conozca un poco el sector de la construcción sabe que se trata de uno de los más sensibles en cuanto a siniestralidad. Dada la potencial gravedad de los accidentes relacionados con la construcción, contar con un seguro de responsabilidad civil es obligatorio para que las empresas constructoras estén protegidas en caso de que un tercero, un trabajador, cliente, subcontratista o la propia sociedad se vean afectados durante el desarrollo o al finalizar de dicha obra. Contratar este tipo de seguros suele ser un tema delicado y sobre el que surgen muchas dudas. A continuación vamos a aclarar las más comunes y arrojar un poco más de luz sobre el tema. ¡Comenzamos!

Según el artículo 1902 del Código Civil, donde viene detallada su regulación, el seguro de RC es el que agrupa las obligaciones de indemnización sobre reclamaciones que son realizadas de modo extracontractual. De esta manera tú como asegurado podrás compensar los daños que se produzcan de forma imprevista o fuera de un contrato establecido entre dos partes. Las coberturas dependerán en cada caso del contrato que hayas firmado con la aseguradora.

Hay que distinguir dos tipos fundamentales de seguros de RC: el seguro de RC general o de explotación y el seguro de RC profesional. Dentro de este último tipo encontramos el seguro de RC para ingenieros, el seguro de RC para arquitectos y el seguro de RC para aparejadores.

Con este tipo de seguro tu empresa podrá hacer frente a las reclamaciones que realicen personas, clientes, empresas…; es decir, terceros que se vean afectados por el desarrollo directo de tu actividad profesional, ya sea si se provoca un daño material, personal o económico, siempre y cuando esté contenido en la póliza que se contrate. En este caso, se tienen en cuenta los procesos que se llevan a cabo en la construcción de una obra.

La contratación de un seguro de RC profesional, en la mayoría de las comunidades autónomas de España es imprescindible para lograr el sello en los colegios profesionales. Así se protege tu patrimonio como técnico.

Además del seguro de responsabilidad civil obligatorio, existen una serie de garantías que son recomendables y con las que cubrir necesidades más específicas según tu caso. Algunas de las más frecuentes son:

Principalmente, las pólizas RC se dividen en dos: por obra o abiertas. El seguro RC por obra incluye la indemnización que se le tuviera que abonar a terceros desde que comienza el desarrollo de la actividad asegurada, en este caso la obra, hasta que concluye. Se trata de una póliza temporal, ya que solo se aplica durante el tiempo de ejecución de una obra en concreto.

En el caso de las pólizas RC abiertas o flotantes la cobertura es similar a la por obra pero la diferencia es que su duración es de un año y cubre todas las obras que estén en proceso durante ese tiempo. Esta póliza se pude renovar de forma anual.

Las compañías de telecomunicaciones han acaparado el 24% de las denuncias de los consumidores en FACUA durante el primer semestre del año. El segundo sector con más reclamaciones ha sido el de la banca y los servicios financieros, con el 15%, mientras que la sanidad se ha situado en tercera posición como consecuencia de las irregularidades y el cierre de las clínicas iDental.

El ranking de sectores con más reclamaciones en FACUA continúa con las compañías de electricidad y gas, que han sido objeto del 7,7%. En quinta posición, las compañías aseguradoras, con el 6,5% de las quejas.

Un caso resuelto por la asociación en el sector es de un socio en Galicia al que BANSABADELL VIDA ha tenido que devolver 251 euros por las primas pagadas de más de un seguro de Vida vinculado a un préstamo usado para financiar la compra de un vehículo. El usuario amortizó anticipadamente el dinero y solicitó la baja del seguro, sin embargo, la aseguradora siguió cobrándole la prima durante año y medio.

Un estudio de PwC señala que la digitalización ha convertido la tecnología en el principal riesgo de la industria aseguradora.

La digitalización está afectando globalmente a todos los procesos de las compañías, con los riesgos que eso depara. De hecho, la necesidad de digitalizar las rutinas empresariales ha convertido la tecnología en la principal amenaza para las compañías aseguradoras.

Esta es la principal conclusión que se desprende del informe Banana Skins 2019, elaborado por PwC junto con el Centre for the Study of Financial Innovation, y que tiene como objetivo valorar cuáles son los principales riesgos para las compañías de seguros.

En el estudio se señala que la necesidad de modernizar los modelos de negocio para adaptarlos al mundo digital ha convertido la tecnología, por primera desde 2007 –año en que empieza el estudio-, en el principal riesgo para las compañías aseguradoras, con 3,86 puntos sobre 5.

El riesgo tecnológico está muy presente también en otras variables analizadas, como por ejemplo el ciberriesgo y la gestión del cambio.

Los más de 900 directivos de 53 países determinan que una mala decisión en el ámbito de la tecnología puede tener consecuencias nefastas para la organización: la pérdida de oportunidades frente a los competidores directos, el incremento de la vulnerabilidad a ciberataques y el desaprovechamiento de grandes inversiones en la compañía.

El socio responsable de tecnología de PwC especializado en el sector asegurador, Armando Martínez Polo, suscribe las tesis del estudio y apunta al mercado español: “Ña práctica totalidad de las entidades se encuentra en la actualidad abordando iniciativas orientadas a la transformación de sus sistemas core e implementando nuevas soluciones tecnológicas”.

“Como ejemplo concreto, podríamos citar el caso de la inteligencia artificial: las compañías deben analizar cómo posicionarse con respecto a esta tecnología, respondiendo a un entorno regulatorio apenas definido y contratando a los perfiles más adecuados para obtener un buen posicionamiento en el mercado”, sentencia Martínez Polo.

El apartado tecnología no solo se ha destacado como el principal reto para las compañías aseguradoras en los próximos dos años, sino que sus riesgos están muy presentes en las otras variables analizadas.

“Junto a la tecnología y muy estrechamente relacionado cabe señalar la amenaza de los ciberriesgos, cada vez más organizados, y la gestión del cambio a la hora de adoptar nuevas tecnologías”, apunta Martínez Polo.

Precisamente, estos dos aspectos –gestión del cambio y el ciberriesgo-, que en el anterior estudio, elaborado en 2017, marcaban el primer y el segundo lugar, respectivamente, son quienes acompañan a la tecnología en el podio.

Para los directivos entrevistados, la preocupación por el aluvión de ciberataques cada vez más sofisticados que sufren las aseguradoras va en aumento. Con una puntuación media de 3,85 puntos sobre cinco, el informe señala las consecuencias de estos ataques: pérdidas materiales, apagones operativos y pérdida de información, entre otros.

Por su parte, la gestión del cambio, que en 2017 representaba la mayor amenaza para el sector, se alza en tercer lugar con una preocupación de 3,76 puntos sobre 5. El informe avisa del riesgo de las compañías al afrontar los desafíos a los que se enfrentan, especialmente a causa de la agenda digital, la economía de escala y la reducción de costes.

Cierran el top ten de máximas preocupaciones aspectos como la regulación, la inversión, el cambio climático, la competencia y el talento humano, entre otros.

Santiago Niño (@sninobecerra) twitteó a las 8:26 a. m. on jue., jul. 04, 2019:

La actividad aseguradora no es más que otra forma de actividad financiera, luego si la tecnología está afectando a los bancos … https://t.co/TRb1R0ysfR

(https://twitter.com/sninobecerra/status/1146666489069654016?s=09)

L. NICOLÁS CENTELLES@Luis_NICOLAS_C·10 jul.

En respuesta a @sninobecerra Quienes trabajamos en el Sector Asegurador conocemos bien esas certezas. Y esos riesgos no sólo afectan a los clientes de los Seguros para CiberRiesgos.

Perea Grup @PereaGrup

El 86% de las empresas españolas han sido objeto de un ciberataque en los últimos cinco años, con un coste medio de 60.000 €. La #ciberseguridad debería estar muy arriba entre nuestras prioridades. Y cubrir el #ciberriesgo con un seguro, también.

https://retina.elpais.com/retina/2018/09/21/tendencias/1537525182_749513.html