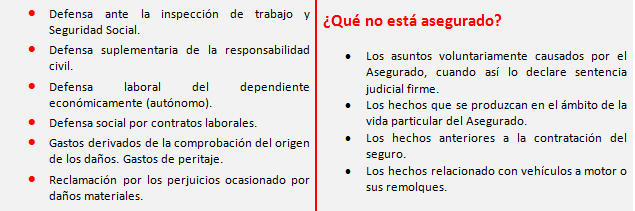

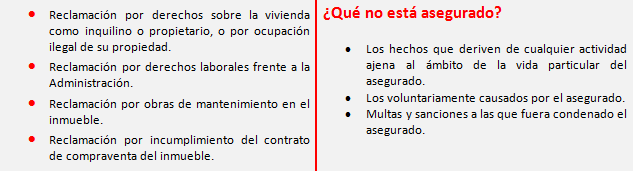

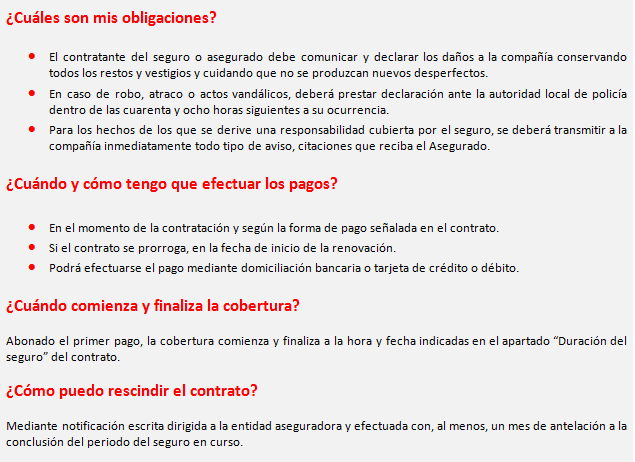

Al finalizar el pasado Ejercicio 2020 recibimos en nuestras cuentas de correo electrónico un interesante informe de uno de nuestros formadores. Dada su importancia, os paso a transcribir parte de su contenido:

… ING ha publicado un interesante informe que adjunto sobre el resultado de la investigación realizada acerca de la relación entre como valoran los Españoles el tema de las pensiones y qué decisiones se toman al respecto. En el mismo se detallan importantes aspectos como los siguientes:

ING_Informe tendencias ante la jubilación

* 1. Comportamiento de las diferentes generaciones ante la jubilación. El estudio revela que existen diferencias importantes entre millennials, generación X y baby boomers, tanto al valorar la situación actual de las pensiones, como al tomar decisiones a este respecto. Por ejemplo, solo un 7 % de millennials tienen plan de pensiones frente al 26 % de los baby boomers.

* 2. Los españoles y el sistema de pensiones. La jubilación es un asunto que sigue preocupando a los españoles, en concreto, el 75 % están preocupados por el sistema público de pensiones. De hecho, 9 de cada 10 cree que no tendrá pensión o será insuficiente. El 36 % de los encuestados sitúa la jubilación como su principal preocupación financiera, un porcentaje que sube hasta el 64 % en los baby boomers y cae al 34 % en la generación X y al 16 % en los millennials.

* 3. Actitudes frente al ahorro. El ahorro es clave a la hora de planificar la jubilación, pero, según demuestran los datos del estudio, continúa siendo la asignatura pendiente de los españoles. De hecho, los españoles ahorran de media un 19 % de sus ingresos mensuales, aunque un 23 % no tiene ahorros ni capacidad para ahorrar. Tras la crisis, un 22 % de los españoles ahorra más, frente a un 43 % que ha visto disminuidos sus ingresos.

* 4. Actitudes frente a la jubilación. A pesar de la elevada preocupación por el futuro de las pensiones, la actitud de los españoles respecto a la jubilación es bastante pasiva. Esto es lo que nos indica el hecho de que 7 de cada 10 españoles no ha empezado a ahorrar para la jubilación. ¿Qué momento es el ideal para comenzar a ahorrar para aquellos que ya han empezado a hacerlo? El estudio nos dice que en torno a los 32 años.

* 5. Actitudes frente a los planes de pensiones. 4 de cada 10 españoles considera que son un producto adecuado para la jubilación. ¿Qué porcentaje de los españoles tienen un plan de pensiones? El 18 %. Y dentro de esta media entre las generaciones, la penetración de los planes de pensiones es más elevada entre los que tienen más cerca el momento de la jubilación, en aquellos con ciclos vitales más avanzados y con un nivel socioeconómico mejor.

Como conclusión podemos asumir que nosotros, como asesores, tenemos un papel muy importante en la sociedad, aportando la información y los argumentos necesarios para que se puedan tomar las decisiones más adecuadas en cada caso para una correcta previsión futura, y ahí es clave el Análisis de Necesidades del Cliente.

Por otro lado, sigue existiendo una cierta incertidumbre sobre como invertir, y ahora, tras un mes de noviembre que ha roto récords de rentabilidad en las bolsas mundiales surge la cuestion más recurrente: ¿ que va a pasar?.

En el siguiente vídeo, el analista de estratègia de inversión Francisco Quintana nos da algunas pistas:

En este portal queremos ayudarte a encontrar la mejor solución para tu Creación de Patrimonio Personal que te permita afrontar tu futuro económico (no importa cuál sea tu edad) de la mejor forma posible. En ese sentido quiero añadir algunos puntos.

Al margen del artículo que nuestro formador nos hizo llegar, debo añadir una forma más sólida de conseguir ese Patrimonio Personal: la inversión en oro. Para la cual te ayudaremos encantado.

Demos unas pinceladas para justificar el porqué es más sólido INVERTIR EN ORO.

En contraposición al artículo de nuestro formador, les aconsejo que revisen los gráficos por los que han evolucionado los mercados bursátiles en los últimos 50 años. Debemos entender que en la sociedad actual NO HAY producto de ahorro o plan de pensiones que no esté invirtiendo, en mayor o menor medida, en los merados bursátiles. Y, dada la vulnerabilidad que están presentando, no parece sensato buscar la solidez en ellos, ya que la perspectiva de éxito (ganancias – pérdidas del dinero ahorrado) estarán sometidas al éxito del sistema económico financiero actual; colocado éste en tela de juicio por muchos analistas financieros.

Si, por el contrario, pretendemos constituir un ahorro que nos garantice el capital, este ahorro estará avalado por la Deuda Pública. Si consultamos la Deuda Pública de cualquier país (España, en nuestro caso), ésta «ofrece» interés cero o negativo. Con lo que estaremos perdiendo poder adquisitivo en ese ahorro que estaremos constituyendo. Por tanto, ésta tampoco es una solución muy oportuna.

Sin embargo, en épocas de crisis y recesión económica ¡¡¡sí existe una alternativa!!!: diversificar nuestro ahorro a modo de compra (inversión) en metales preciosos (oro, plata, platino, …). El oro siempre se ha constituido en Valor Refugio en estas épocas; tanto porque conserva su valor, como porque lo aumenta, como por su relativa escasez y, por tanto, fortaleza en su valor real. Pero, sobre todo, porque jamás ha sido sometido a las presiones inflacionistas que sí sufren (y han sufrido) las divisas. Os dejo aquí el enlace al gráfico del oro en los últimos 10 años.

En este portal web podemos analizar cualquiera de las soluciones comentadas y aconsejarte sobre la que más se adecue a tu perfil ahorrador. Sólo tienes que solicitárnoslo a través del siguiente breve cuestionario.

Niklauss.

Pregúntanos todas tus dudas y solicítanos Estudio Personalizado de tu Mejor Solución.

(Ofertas SIN COSTE y SIN COMPROMISO de contratación)