De ahí que muchos propietarios hayan decidido tomar nuevas decisiones, como por ejemplo, poner a la venta sus inmuebles, pasarse al alquiler vacacional o subir el precio del alquiler dos veces al año. Pero, ¿se puede hacer? El propietario de un inmueble puede subir con total libertad el precio del alquiler? ¿Hay que avisar a los inquilinos? Veamos.

¿Se puede subir el alquiler sin previo aviso al inquilino?

Esta y otras cuestiones relacionadas con precios, incrementos y condiciones están reguladas por la Ley de Arrendamientos Urbanos (LAU). Por tanto, para saber si el propietario puede subir el alquiler sin avisar al inquilino hay que acudir a esta legislación vigente. Es cierto que los propietarios pueden subir el alquiler a los inquilinos, pero no siempre y de cualquier forma.

Se puede subir el precio del alquiler al renovar el contrato.

Si las partes se ponen de acuerdo en renovar el contrato de alquiler, el propietario puede aprovechar este momento para subir el precio del arrendamiento. Para hacerlo correctamente hay que renovar el contrato y dejar sin efecto el anterior. En el mismo se indicará claramente el importe de la nueva renta.

Como ves, en este caso el arrendatario no puede subir la renta sin haber llegado a un acuerdo antes con el propietario, lo que lleva implícito el aviso y, por supuesto, la negociación.

El propietario puede subir el alquiler cada año con el IPC.

Otra razón por la que el propietario puede subir el alquiler al inquilino es el aumento del IPC. Es cierto que no se trata de una decisión obligada, pero en la mayor parte de contratos del alquiler el IPC se usa para actualizar las rentas. De este modo, el propietario podrá incrementar el alquiler con el IPC siempre y cuando se haya cumplido un año de contrato. No obstante, hay que tener en cuenta que con el decreto ley del Gobierno, en 2023 el alquiler no podrá subir más de un 2 %.

Pongamos un ejemplo. Para un contrato de alquiler firmado en marzo de 2022, la renta del alquiler podría incrementarse en marzo de 2023, pero con el valor del IPC actualizado dos meses atrás. Para una renta de 500 euros, la tasa de variación sería del 5,9 %, de modo que el nuevo precio del alquiler subiría hasta los 529,50 euros.

Subir el alquiler si se han realizado mejoras en la vivienda.

En caso de que el arrendatario haya realizado obras de mejora, cinco años después de la primera firma del contrato (o siete, si el arrendador es persona jurídica), tendrá derecho a elevar la renta anual en la cantidad que resulte de aplicar el capital invertido en la mejora, el tipo de interés legal del dinero en el momento en que se terminaron las obras en tres puntos. El incremento, en todo caso, no puede exceder el 20 % de la renta vigente en ese momento.

A la hora de realizar el cálculo, eso sí, será imprescindible descontar las subvenciones públicas que se hayan obtenido para realizar la obra de mejora en cuestión.

¿Cuándo no puede incrementarse el precio del alquiler?

Del mismo modo que la LAU contempla aquellos casos en los que sí puede incrementarse el precio del alquiler, incluye algunos supuestos en los que esto no es posible. Veamos cuáles son.

Cuando el contrato de alquiler no contemple que se incrementará el alquiler.

Si en el contrato firmado por inquilino y propietario no existe ninguna cláusula en la que se indique que la renta del alquiler se incrementará, en ningún caso podrá hacerse. Si se especifica que puede subirse, pero no se indica el índice que debe emplearse, se entenderá que debe usarse por defecto el Índice de Garantía de Competitividad (IGC). Sea como sea, el incremento que se aplique nunca puede superar el valor del IPC.

Cuando el propietario no ha avisado al inquilino con al menos 30 días de antelación.

Otra causa por la que puede tumbarse el incremento de una renta del alquiler tiene que ver, precisamente, con el hecho de que no se haya avisado al inquilino con al menos 30 días de antelación. El propietario de la vivienda tiene que hacerlo por escrito, siempre y cuando la posibilidad de la subida se contemple en el contrato de arrendamiento.

Si el propietario no ha hecho ninguna obra de mejora en la vivienda.

Te hemos indicado anteriormente que si el propietario ha realizado obras de mejora en la vivienda, tendrá derecho a incrementar el precio del alquiler, sin superar nunca el 20 % la renta actual. Si estas obras no se hecho, lógicamente, no habrá nada que justifique subir el alquiler.

En resumen, como ves, avisar al inquilino en caso de querer subir el alquiler es imprescindible, con al menos 30 días de antelación y por escrito. Además, en caso de que ambas partes quieran renovar el contrato, también será precisa y conveniente la negociación.

Forinvest reflexionó sobre el momento actual de la plataforma CIMA y del estándar EIAC, dos cuestiones que con el impulso del sector cada vez forman más parte de la realidad en la relación entre compañías de seguros y mediadores.

Santiago Macho, presidente de Aunna, y vicepresidente de CIMA, contó que se está ultimando la posibilidad del uso de la firma digital y es «el producto estrella de la Comisión CIMA para este año». Destacó que será voluntario para los mediadores de seguros y se especificó que en todo ese proceso el corredor tendrá el control total sobre los datos del cliente. Será el profesional el que decidirá si quiere compartir con la compañía esos datos extras necesarios para la firma.

David Salinas, miembro de Adecose, apuntó que «el corredor no tiene que preocuparse porque su imagen no se va a perder» y ahondó en que «el corredor puede estar tranquilo porque los datos de la firma estarán encriptados y el corredor será el dueño de esos datos».

Entre las mejoras que tiene CIMA encima de la mesa, además de la firma digital mencionada, se habló de bidireccionalidad para recibos, que es uno de los objetivos encima de la mesa una vez que la plataforma se pueda utilizar ya para recibos, pólizas y siniestros.

Se mencionó también que se está estudiando que los agentes exclusivos también puedan utilizar la plataforma, reservada en estos momentos para corredores y agentes vinculados. Es un asunto que «está encima de la mesa«, se mencionó.

Últimos datos.

La directora de Gestión de Servicios de Tirea, Asunción Blasco, resaltó que CIMA está en continuo movimiento y aportó los últimos datos. En estos momentos hay 33 compañías de seguros que operan en CIMA y en breve se sumarán 4 más. Estas aseguradoras cuentan con un volumen de primas que supera el 80% del total y la cifra de entidades que están dentro del proyecto ha crecido un 65%. Por su parte, hay 20 tecnológicas adheridas a la plataforma, con un crecimiento del 100% en cuanto a su participación.

Destacó la representante de Tirea que 1.143 corredores están ya en CIMA y son más del 40% de los que operan en el lenguaje o estándar EIAC. El número de corredores que se han integrado con esta plataforma ha crecido un 67% en el último año y entre todos cuentan con un volumen de primas del 70% sobre la cuota de corredores. Añadió Blanco que CIMA da cabida a todo tipo de corredor, incluido el pequeño.

La presidenta de la Comisión CIMA y representante de Zurich, Rosa de Oña, destacó a los corredores que «estamos desarrollando lo que nos estáis pidiendo» y admitió que «no es una tarea fácil«.

ACS-CV analiza la sostenibilidad y responsabilidad social.

Por otra parte, ACS-CV organizó en el marco de Forinvest la jornada ‘Responsabilidad Social y Sostenibilidad para corredores’ en la que Juan Bataller, catedrático de Derecho Mercantil de la Universitat de València, realizó una aproximación a los conceptos propios de la responsabilidad social y con todo aquello que afecte a la distribución de seguros. Se refirió al círculo virtuoso que genera la autorregulación en materia de responsabilidad social, para lo cual hay toda una serie de guías y mecanismos como los ODS, los UN Global Compact o las diferentes etiquetas de certificación.

El presidente de ACS-CV, Miguel Sánchez, resaltó la «apuesta por la formación y los contenidos de calidad en nuestra participación en Forinvest, que es el foro de referencia para el sector asegurador valenciano y español» y aseveró que «nuestro trabajo no es un compartimento estanco, ya que debemos estar atentos a todos los cambios, y no solo en cuanto a criterios normativos o de mercado, como es el caso del conflicto en Ucrania». Añadió que como profesionales de la mediación, «estamos junto a nuestros clientes en estos momentos, buscando soluciones aseguradoras y tratando de mitigar mediante esto los estragos de la crisis provocada por la guerra o por la pandemia que sufrimos hace ahora tres años».

«El mediador del siglo XXI, el mediador de los tiempos por venir va a tener que cambiar. Reinventarse. En ese sentido, quien no crea en la inevitabilidad de esa evolución, es probable que termine expulsado por el mercado. Formamos parte de una cadena».

Lo proclama la presidenta de Unespa, Pilar González de Frutos, en un artículo publicado en la revista Seguros en el que insiste en atender a la evolución de los riesgos y de los propios clientes, lo que a su vez implica que evolucione la oferta aseguradora y, finalmente, del mediador. «Ninguno de estos eslabones puede faltar, porque el mundo no nos va a esperar, ni a los aseguradores, ni a los comercializadores. El cliente de seguros avanza muy deprisa hacia un cliente con demandas nuevas, por ejemplo, en materia de sostenibilidad. Si el mediador, por lo tanto, no le otorga al perfil sostenible del producto y de su propia mediación la importancia adecuada, se encontrará frente a frente al peor pecado que puede cometer un distribuidor de seguros: desacoplarse de las expectativas que el cliente tiene de él», esgrime.

En todo caso, González de Frutos pone de relieve los nuevos parámetros de relación con el cliente y el «protagonismo decisivo los entornos digitalizados«. «El consumidor del siglo XXI, esto no hay que dudarlo, es un consumidor crecientemente digitalizado que exige unos niveles de inmediatez y de acceso a la información a los que, sin duda, habrá que dar respuesta. Los mediadores de seguros están cada vez más presentes en el mundo digital, aprovechando los beneficios que las nuevas herramientas tecnológicas aportan al desarrollo de su labor. Pero no olvidemos tampoco la confianza que genera en el cliente la interlocución cara a cara con un profesional que le informe y asesore«, reafirma.

En su tribuna de opinión desgrana que «la evolución necesaria del mediador en el momento presente es una evolución en vectores contrapuestos. Por un lado, hay que tener la inteligencia, la valentía y la creatividad de abrazar el cambio y hacerlo propio; de entender y localizar las nuevas demandas del nuevo consumidor, adaptarse a su forma de entender la demanda de seguros y sus modos de relación preferidos. Pero, por otra parte, no hay que olvidar el valiosísimo caudal de experiencia que la mediación atesora desde su pasado y su presente, sus modos tradicionales de servicio y asesoramiento que, paradójicamente, se hacen más necesarios que nunca en una sociedad crecientemente tecnificada».

Futuro de la mediación.

Pila González de Frutos lo tiene claro: «Yo le auguro un futuro muy prometedor a la mediación«. «Hablamos de un subsector económico enormemente capilar (las cifras demuestran que está presente en todo el territorio nacional, también en la llamada España Vaciada, donde el sector asegurador sigue muy presente); hablamos de un sector con altas cotas de eficiencia; y hablamos de un sector con capacidades bien demostradas a la hora de evolucionar y gestionar el cambio. Yo, como todos, he podido escuchar muchas veces a los arúspices de lo catastrófico, anunciando malos tiempos para la mediación. La verdad es que nunca les he creído; pero en el momento presente, mi escepticismo tiene, creo, más base que nunca. Porque nunca como ahora ha sido necesaria la mediación de seguros; y nunca como ahora, un subsector tan formado, tan flexible y dinámico, ha estado mejor preparado para dar respuesta a las inquietudes de la sociedad a la que sirve», concluye la presidenta de Unespa.

El mercado laboral se ha movido con fuerza en la mediación de seguros en 2022. Más en concreto, en lo que se refiere a los agentes de seguros. Según el último informe ‘Estado del mercado laboral en España’, publicado recientemente por InfoJobs y Esade, el puesto de agente de seguros fue el 8º más demandado dentro de la categoría denominada ‘comercial y ventas’.

De acuerdo con este estudio, en 2022, se ofertaron en InfoJobs 6.973 vacantes para el puesto de agente de seguros, con una competencia de solamente 12 personas inscritas por vacante y por un salario medio de 27.375 euros. Por las características de esta profesión, llaman la atención todos estos datos, pero el informe no profundiza más al respecto.

Dentro de esta categoría de ‘comercial y ventas’, el puesto de teleoperador es el que más vacantes ha registrado en InfoJobs en 2022, para el que se han ofertado 170.497 vacantes, con una competencia de 13 personas inscritas por vacante y un salario de 17.409 euros.

Y la categoría de ‘comercial y ventas’, donde se engloba a los agentes de seguros, fue la que aglutinó un mayor volumen de vacantes. En total fueron 452.674, 38.055 menos que en 2021. A pesar de esta caída, es el sub-sector con mayor oferta de empleo registrada en InfoJobs, acaparando el 17% de todas las vacantes publicadas. O, lo que es lo mismo, casi 1 de cada 5 puestos ofertados pertenecen al área de comercial y ventas.

En total, sumando todos los sectores y categorías, el año 2022 concluyó con 2.694.185 vacantes publicadas en InfoJobs, un 18% más que en 2021, jugando a favor el contexto de recuperación económica, la buena evolución del empleo y la vuelta a la normalidad prepandémica en cuanto a los hábitos de la población. Estas cifras, que se acercan a las de 2019, suponen el tercer mejor registro de toda la serie histórica.

Las app de seguros no conectan con sus clientes. De hecho, casi la mitad no las ha usado nunca. Esta es una de las principales conclusiones de un análisis que ha realizado la consultora tecnológica Paradigma Digital.

Distinguiendo por ramos, los clientes de los seguros de Autos son los que más apuestan por las aplicaciones móviles. El 52% de los usuarios afirma que tiene descargada la app de su aseguradora, aunque hasta un 20% admite que no la ha utilizado en ningún momento.

Peores datos registran otros ramos, como Hogar o Vida, donde menos de un 30% de los clientes tienen descargada la app en su teléfono. Y lo que es peor, alrededor de un 44% de los asegurados jamás la ha utilizado.

Entre quienes sí hacen uso de la app, la gestión de recibos es el trámite que más se lleva a cabo (62%), seguido de dar o gestionar un parte (60%).

Estos datos contrastan con los presentados en otros sectores, como el de las finanzas, que lidera el uso de las app con la tasa de descarga más alta (99,8%). Además, la tasa de descarga está relacionada con la intensidad de su uso: más del 90% de estos usuarios utiliza su app móvil bancaria al menos semanalmente.

El Juzgado de Primera Instancia nº 18 de Zaragoza y el Juzgado de Primera Instancia nº 1 de Jaca (Huesca) han condenado nuevamente al Banco Sabadell por ocultar a sus clientes las consecuencias abusivas de seguros de Vida a prima única vinculados a préstamos hipotecarios. Así lo informa en su web el despacho Constitución Abogados, que ha logrado ambas sentencias favorables.

Como ya ocurrió en marzo de 2022, la Justicia vuelve a condenar a la entidad bancaria -y por partida doble- y la obliga a anular los seguros de Vida de los clientes demandantes por ser abusivos y a devolverles el importe de las primas más los intereses pagados por exceso de financiación hipotecaria. Por lo tanto, ambos juzgados establecen que estos contratos de seguros son nulos por falta de transparencia y abusivos ya no se informa al cliente de «real carga económica» que les va a suponer.

En concreto, como detalla el despacho de abogados, Banco Sabadell tendrá que devolver a los clientes 8.000 euros y 5.000 euros, respectivamente, además de los intereses pagados de más.

El abogado José Luis Carrera explica en la web del despacho que el banco informó a sus clientes que, para obtener la bonificación del tipo de interés en la hipoteca, tenían que suscribir un seguro de Vida. Bastaba con un seguro de Vida anual pero les impuso uno de prima única de elevada cuantía.

También, el Banco Sabadell tendrá que devolver a uno de los clientes demandantes la prima del seguro de Protección de Pagos, también de prima única y considerado abusivo por el Juzgado. Esta póliza cubre al trabajador con contrato indefinido y el cliente estaba en desempleo, por lo que el Juzgado entiende que el banco no cumplió con su obligación de asesoramiento en la contratación de los seguros.

Tras conocerse dos nuevas sentencias -ambas en Aragón- que condenan al Banco Sabadell por obligar a clientes a contratar seguros de Vida a prima única para poder obtener así una bonificación del tipo de interés en la hipoteca, el Consejo General de los Colegios de Mediadores de Seguros ha informado de que los juzgados españoles tienen sobre la mesa más de un centenar de demandas contra la banca por la práctica ilegal de vincular la concesión de créditos a la contratación de seguros.

Según el Consejo General, de este centenar de demandas, al menos una veintena está apoyada por los Colegios de Mediadores. Y también precisa que Banco Sabadell, CaixaBank y Banco Santander acumulan la mayoría de las demandas admitidas a trámite.

Para los mediadores, esta práctica «ni es un hecho aislado, ni es casual». Desde su punto de vista, «obedece a un modus operandi que, aunque va a la baja por la presión de los mediadores, todavía se mantiene de una forma mucho más sutil«.

Además de este centenar de demandas que siguen su curso procesal, el Consejo General afirma que también hay que tener en cuenta las 40 reclamaciones de clientes que, gracias a la intervención de abogados, han provocado que los bancos reconozcan los hechos y, antes de llegar a un litigio legal, han devuelto la prima cobrada.

Las reparaciones en un piso de alquiler tienen que hacerse, como en cualquier otra vivienda con el paso del tiempo. Solo que en este caso, la controversia sobre quién tiene que hacerse cargo de qué está servida en bandeja. ¿Es el inquilino o el propietario el que tiene que ocuparse de los gastos de las reparaciones?

¿Si la avería está en un electrodoméstico que adquirió el arrendatario, también tiene que pagarla el propietario? ¿Y si las reparaciones tienen que hacerse porque el inquilino ha roto algo queriendo o sin querer? Veamos qué dice la legislación vigente con respecto a las reparaciones en un piso de alquiler.

Reparaciones en un piso de alquiler, ¿quién se hace cargo?

Es imprescindible que el propietario esté informado de cualquier cosa que suceda en el inmueble, especialmente si se trata de un incidente o una avería. Así pues, si eres inquilino, lo más prudente es que una vez que ocurra algo (se estropee la persiana, la lavadora o la campana extractora de la cocina) se lo comuniques lo antes posible al propietario, especificándole además la causa del problema.

En cualquier caso, para saber qué hacer en este tipo de casos es importante que acudamos a la legislación vigente, que en este caso se trata de la Ley de Arrendamientos Urbanos (LAU). En su artículo 21 reza lo siguiente:

Artículo 21. Conservación de la vivienda.

El arrendador está obligado a realizar, sin derecho a elevar por ello la renta, todas las reparaciones que sean necesarias para conservar la vivienda en las condiciones de habitabilidad para servir al uso convenido, salvo cuando el deterioro de cuya reparación se trate sea imputable al arrendatario a tenor de lo dispuesto en los artículos 1.563 y 1.564 del Código Civil.

Por tanto, ahí ya tenemos una primera respuesta a la pregunta sobre quién tiene que hacerse cargo de las reparaciones en un piso de alquiler: el arrendador o propietario. De hecho, este extremo debe incluirse en el contrato de arrendamiento que firmen inquilino y propietario.

¿Y si la avería o destrozo se ha producido por un mal uso del inquilino?

A veces sucede. Es posible que el inquilino haya hecho un mal uso de algún mecanismo, equipo o electrodoméstico de la vivienda. ¿En ese caso también es el propietario el que debe hacerse cargo de la reparación? Pues no. Si se demuestra que la avería la ha causado el inquilino, ya sea por un mal uso o por mala fe, será este último el que tenga que responsabilizarse de la reparación o reposición del equipo. Esta cláusula debe indicarse claramente en el contrato de alquiler, a ser posible incluyendo un inventario de los electrodomésticos o equipos que se encuentren en la vivienda en el momento de formalizar el contrato de alquiler.

¿Quién se hace cargo del mantenimiento habitual de la vivienda?

Del mismo modo que en las anteriores casuísticas, la responsabilidad sobre el mantenimiento habitual de la vivienda también deberá quedar recogida en el contrato de alquiler. No obstante, conviene tener en cuenta que lo más común es que sea el inquilino el que se haga responsable del mantenimiento habitual de la vivienda. Nos referimos, por ejemplo, al cambio de bombillas fundidas, lámparas, persianas, etcétera. No tendría mucho sentido que llamáramos al propietario cada vez que una lámpara se estropea. Al final también es cuestión de practicidad.

Las averías en electrodomésticos: un problema muy común.

Si el propietario alquila el inmueble con electrodomésticos, será este el que deba hacerse cargo de las reparaciones y posibles averías. No obstante, a veces confluyen otros factores, como el hecho de que el electrodoméstico sea demasiado viejo y necesite ser renovado por uno de más eficiente o que el inquilino haya hecho un mal uso (sobrecargando la lavadora, por ejemplo). Para este tipo de contratiempos (y muchos otros, que también pueden producirse) es interesante contar con un seguro de la vivienda, porque será el perito del mismo el que determinará la causa de la avería y ofrecerá posibles soluciones.

Contar con un seguro: la solución más recomendable.

Para evitar sustos de cualquier índole y poder hacer frente a todos los contratiempos que se produzcan en pisos de alquiler es muy importante tener un seguro. Los seguros del alquiler, además de ser una garantía para hacer frente a averías y desperfectos, pueden garantizar el pago de las rentas a los propietarios, en caso de que el inquilino no acuda al pago de la cuota mensual del piso por la razón que sea.

La advertencia de Eiopa sobre la comercialización de seguros de Vida por bancaseguros se analizará con detalle a lo largo de este 2023. El director general de Seguros, Sergio Álvarez, anunció ayer durante la jornada de Perspectivas de ICEA que «a lo largo de este 2023 tendremos que analizar con detalle estos contenidos del informe y la advertencia de Eiopa sobre los seguros de protección de crédito».

Volvió a resaltar que no se trata de un ‘dardo’ al mercado español ni a ninguno de la Unión Europea en concreto. Mencionó que la advertencia va en la línea de «problemas» con los altos costes de comisiones y el poco valor para los asegurados. Resalto que el poco valor tiene que ver con una comparación entre los niveles de primas que se pagan y las prestaciones que se reciben «en función de los ratios de siniestralidad bajísimos en algunos de estos productos».

Además, Eiopa también hace mención a algunos problemas de conflictos de interés que puedan surgir en algún tipo concreto de distribución, resaltó el supervisor.

Se refirió también al proceso de concentración que vive el sector en España, tanto a nivel de compañías de seguros como en la mediación. Explicó que algunos de estos procesos vienen por la «necesidad de adoptar medidas estructurales o decisiones corporativas para superar los problemas de modelo de negocio«.

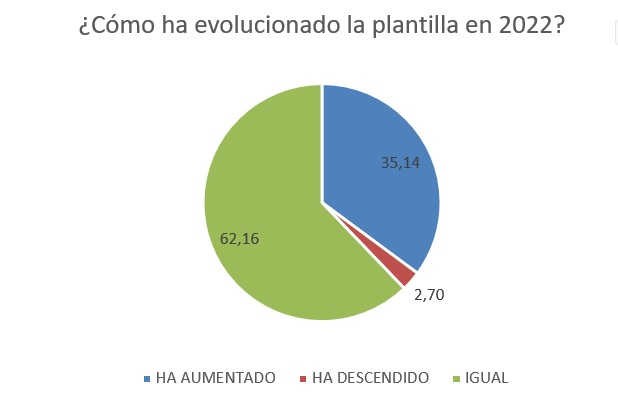

La mediación ha vuelto a crear empleo en 2022. Así lo han confirmado los propios mediadores en sus respuestas para la realización el 10º Índice de Confianza de la Mediación que Mercado Previsor ha publicado en su último número del mes de enero.

En tan solo 6 meses, han crecido en 4,37 p.p. quienes indican que han aumentado sus plantillas en el último semestre. Suponen un 35,14% de los encuestados, una muy buena noticia para el sector y la sociedad y que confirma que el sector asegurador es un gran generador de empleo en nuestro país. Son solo un 2,70% los que afirman que se han visto en la obligación de reducir su plantilla frente al 3,85% que tuvo que hacerlo durante el primer semestre del año.

Pero si el crecimiento del empleo ha sido positivo, no lo es tanto el envejecimiento de las plantillas que continúa aumentando. La edad media se ha situado ya en el semestre en 45,8 años.

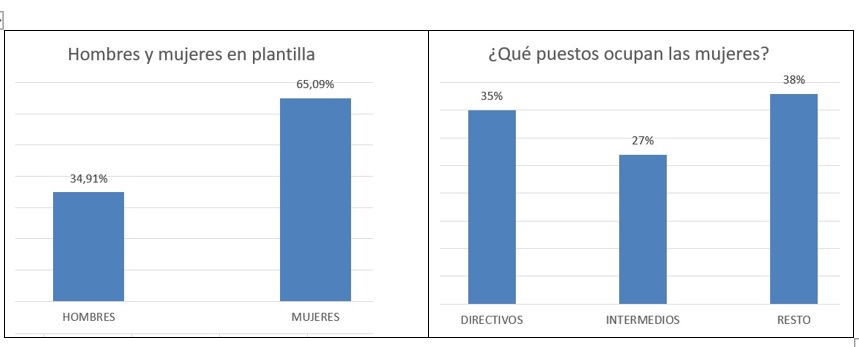

Otro dato interesante es la configuración de las plantillas por sexos. En líneas generales, el 65% de los mediadores son mujeres, aunque si analizamos los puestos que ocupan vemos que solo el 35% alcanzan puestos de dirección. Queda todavía mucho recorrido que podría impulsarse a través de la implantación de Planes de Igualdad, aunque en este aspecto la mediación todavía está algo ‘verde’ y tan solo el 27% de los encuestados declara contar con estos planes en su negocio que solo son obligatorios para empresas de más de 50 empleados.

Mejora la formación.

En cuestiones de formación de las plantillas la situación ha mejorado sustancialmente. De forma unánime declaran cumplir con las obligaciones de formación que indica el Real Decreto 287/2021, de 20 de abril. La formación online sigue siendo la más escogida (56,76% de los encuestados), aunque una vez superada la pandemia pierde algunos puntos. La formación presencial es escogida por casi el 19% y un 24,3% cree que lo ideal es una formación de tipo mixto.

La flexibilidad de horarios, su accesibilidad, su fácil implantación y el hecho de que no interrumpa horas de trabajo son los principales motivos para escoger formaciones online. Los que se decantan por la presencial creen que ésta es más especializada, más eficaz y que los conocimientos se asimilan mejor. «La formación presencial permite que nos centremos en lo que estamos aprendiendo sin las interrupciones habituales en el lugar de trabajo. Además, nuestro negocio sigue teniendo ese componente del cara a cara… es difícil interpretar ciertas señales a través de una cámara», apunta uno de los encuestados.

En cuanto a los temas que más demanda la mediación vemos novedades. Las formaciones sobre tecnología básica han perdido demanda y se solicitan temas más específicos como formación en ciberseguridad, herramientas tecnológicas avanzadas, marketing digital y e-comerce.

Por otro lado, la mediación vuelve a solicitar formación sobre gestión empresarial, así como la relativa al nuevo marco legal y regulatorio en el que se mueven.

Técnicas de venta, atención al cliente, nuevos ramos o venta cruzada siguen siendo temas solicitados, pero se pide una nueva perspectiva, más práctica y con casos reales que hagan las jornadas formativas más atractivas.

Finalmente, se observa también demanda de temas relacionados con el blanqueo de capitales e incluso con la transparencia y la ética del mediador.

E2K ha presentado esta mañana a su red de corredurías un nuevo modelo de especialización en Vida que destaca por aprovechar los datos ya existentes y dotar a toda la correduría de las herramientas necesarias para que con una metodología clara puedan incrementar sus seguros en este ramo tradicionalmente olvidado por la mediación.

Paloma Arenas, directora general, ha conducido el evento y ha reflejado en su intervención que se trata de una «gran oportunidad para rentabilizar» las corredurías. También se ha referido a que este proyecto no es un impulso de un día y busca tener una larga continuidad en el tiempo donde la asociación ha hecho una importante inversión que incluye la parte comercial, la técnica y el apoyo a la venta.

E2K subraya este paso en la oportunidad que Vida supone para los corredores conscientes de que un seguro de este ramo tiene una duración de entre 8 y 9 años, mientras que un seguro de Autos dura 1,5 años de media. La entidad también ha subrayado que este proyecto «masticado» para el corredor le ayudará a incrementar su cercanía con el cliente, a crear nuevos lazos y crecer de forma rentable.

Plan de E2K.

El equipo de Vida de E2K ha remarcado la idea de que se trata de una metodología que básicamente suma las mejores prácticas ya existentes y bajo la premisa de que comercializar Vida «no es difícil» y sí «diferente».

La iniciativa comienza hoy mismo con el envío de un correo electrónico a toda la red y aquél que se quiera sumar a este proyecto mantendrá una entrevista para analizar el negocio, la experiencia, la composición del equipo en un primer paso. La primera fase seguirá con la realización de un simulador económico donde se analizará el potencial de la correduría en este ramo, para a continuación diseñar un Plan de Ventas a medida para cada correduría con una metodología y estrategia determinadas y, finalmente, acometer un Plan de Acción.

A partir de aquí se iniciará una segunda fase donde se fijará el modelo relacional donde se ponderará «el manejo de la información del cliente» y se dotará a todo el equipo de la correduría de un modelo comercial «para la eficacia óptima».

E2K ha insistido en que se trata de un proyecto personalizado donde cada correduría tendrá que especificar un responsable del proyecto.

Entre otros aspectos, la iniciativa de E2K cuenta con un modelo de formación que junto a cuestiones de conocimiento técnico tiene gran implicación la parte comercial. Contará con un apartado de objeciones del cliente, un argumentario de venta que incluso se detiene en sectores determinados como autónomos o familias monoparentales, entre otros. Por último, este modelo de especialización tendrá un plan de seguimiento.

El Gobierno ha aprobado el Plan de Rescate Hipotecario que recoge entre las medidas la prohibición expresa de vincular el cambio de condiciones de hipoteca a la contratación de un seguro. El Consejo General ha querido mostrar su «satisfacción» con esta medida y señala que «es un paso más para acabar con una práctica ilegal que llevamos años denunciando. La constancia y firmeza de los mediadores en señalar esa situación se ha traducido, en los últimos 18 meses, en acciones claras por parte del Banco de España, el supervisor de seguros europeo -Eiopa-, tribunales de Justicia, Defensor del Pueblo y, ahora, el Ministerio de Economía. Desde los Colegios se espera que todas las entidades bancarias se adhieran al Plan».

El Plan de Rescate Hipotecario que el Gobierno ha puesto en marcha pretende aliviar la carga financiera de quienes han firmado una hipoteca a tipo variable en los últimos años. Según se recoge en el texto del Ministerio de Economía, los bancos deberán informar a los clientes de las consecuencias jurídicas y económicas de las distintas alternativas de novación que les ofrecen, así como de las condiciones de la prórroga del seguro de protección de pagos si lo hubiera. En ningún caso la modificación de condiciones conllevará el cobro de gastos o comisiones, excepto la prima del contrato de seguro, ni podrá comercializarse junto a un producto vinculado o combinado, como los seguros, según recoge la norma aprobada por el Consejo de Ministros. (Artículo Fuente).

Eiopa ha publicado su cuadro de mando sobre el déficit de protección de los seguros frente a catástrofes naturales en toda Europa, una herramienta que incluye los factores determinantes para identificar las medidas que ayuden a disminuir las pérdidas de la sociedad en caso de catástrofes naturales.

El problema es que se espera que las pérdidas en propiedades y empresas aumenten debido al cambio climático, y que el precio de los seguros también aumente. La consecuencia es que a medio y largo plazo esa situación lleve a que los seguros no estén disponibles o sean inasequibles, lo que provocaría un aumento de la brecha de protección de los seguros, puntualiza Eiopa.

El cuadro de mando presentado por Eiopa reúne los datos sobre pérdidas económicas y aseguradas, estimaciones de riesgos y cobertura de seguros de 30 países europeos.

El supervisor afirma que el cuadro de mando «permite tomar decisiones basadas en pruebas sobre medidas para mejorar la resistencia de la sociedad frente a las catástrofes naturales. También debería ayudar a aumentar la concienciación sobre el déficit de protección y promover un enfoque basado en la ciencia para la gestión del déficit de protección y la elaboración de políticas. Este enfoque ayudará a identificar las regiones de riesgo, los factores de riesgo de la brecha de protección, así como a definir medidas de prevención proactivas».(Artículo Fuente).

La primera prueba de resistencia climática de los Fondos de Pensiones de Empleo europeos realizada por Eiopa reflejan una importante exposición a los riesgos de transición.

La prueba ha tenido como objetivo evaluar esa resistencia de los fondos frente a un escenario de cambio climático, simulando «una transición repentina y desordenada a una economía verde como consecuencia del retraso en la aplicación de medidas políticas». Y, aunque recuerda que no se trata de un ejercicio de aprobado o suspenso, los resultados indican que los fondos de pensiones de empleo están muy expuestos a los riesgos de transición.

El análisis, sobre una muestra de 187 fondos de 18 países, se ha centrado en la cartera de activos de los fondos y ha mostrado que el escenario de estrés provocó una considerable caída global del 12,9%, correspondiente a pérdidas de valoración de activos de unos 255.000 millones de euros. La mayor parte de la caída de valor se produjo en las inversiones en renta variable y renta fija. Por término medio, los fondos de pensiones de empleo invirtieron en torno al 6% de sus acciones y el 10% de sus bonos corporativos en sectores intensivos en carbono, como la minería, la electricidad y el gas y el transporte terrestre, para los que el escenario preveía fuertes depreciaciones de entre el 20% y el 38%.

«Si se consideran tanto los activos como los pasivos, el impacto en los coeficientes de financiación parece manejable, lo que en sí mismo es tranquilizador», según la presidenta de Eiopa, Petra Hielkema. «No obstante, las fuertes pérdidas en el lado de los activos muestran claramente la vulnerabilidad del sector a los riesgos climáticos, especialmente en lo que respecta a las inversiones en industrias intensivas en carbono. En el escenario de este año, un descenso de los pasivos debido a la subida de los tipos de interés ayudó a contrarrestar gran parte de las pérdidas del lado de los activos, pero puede que no sea así en todos los escenarios. Es importante reflexionar sobre ello y considerar la posibilidad de probar diferentes escenarios en ejercicios futuros, ya que podrían darnos una visión aún mejor de los riesgos medioambientales que soportan los fondos de pensiones de empleo», advierte.

Es importante que antes de llegar a la edad adulta, tengamos conocimiento sobre todos los productos de ahorro que te asegurarán tus finanzas a futuro.

Presentamos 2 artículos muy interesantes para ello, dentro del Sector Financiero y Asegurados actuales.

Sin embargo, desde @CatSeguros recomendamos una tercera, MUCHO MÁS CONVENIENTE y SEGURA para nuestros ahorros: ¡Deshacerse del dinero #PapelMoneda cambiándolo por #MetalesPreciosos!. Encontrarás 3 artículos relacionados con ello al final de esta publicación, bajo el título:

«Artículos relacionados en @catseguros: – ¡La MEJOR ALTERNATIVA para TUS AHORROS en tiempos de incertidumbre y cambio como los actuales!.«

Entendemos que ahorrar es reservar una cantidad de dinero que no necesitamos de manera acuciante para usarla en el futuro. Es decir, a través del ahorro nos aseguramos, en cierta manera, nuestras finanzas futuras. La jubilación es un momento de la vida en el que necesitaremos echar mano de los ahorros para complementar nuestros ingresos mensuales y seguir llevando nuestra vida.

Actualmente, el mercado ofrece una amplia oferta de productos para gestionar nuestros ahorros, sea cual sea nuestro perfil. Escogeremos uno u otro para nuestra jubilación según nuestra edad, posibilidad de ahorrar, fiscalidad preferida y riesgo que queramos asumir.

Prever, organizar y evitar el riesgo son las ideas que una persona que desea ahorrar como complemento a su prestación de jubilación tiene en cuenta. Dar con el balance un equilibrio entre riesgo, estabilidad y rentabilidad es la meta de quien ahorra a largo plazo.

¿Planes de pensiones individuales, planes de previsión asegurado o seguros de ahorro?

Teniendo en cuenta las soluciones existentes en el mercado, me gustaría destacar que hay grandes diferencias entre los productos, sobre todo por lo que respecta al riesgo que se asume y a las ventajas fiscales que se pueden obtener:

Son una modalidad de ahorro con mucha aceptación en España, por la tranquilidad que aportan a quien los contrata. Asimismo, consigue que se alcancen los objetivos personales en el largo plazo y es rentable. Sin embargo, hay de diversos tipos atendiendo a la escala de riesgo que pueden ofrecer.

Renta Fija.

Este es el plan más conservador por su inversión en activos de renta fija (deuda pública o privada).

Es la opción ideal para quienes están cerca de la jubilación por ser un plan de ahorro conservador.

Mixto Fijo.

Se trata de un producto en el que se combina una inversión en rentas fija y variable, no pudiendo superar la variable el 30% del total.

Es la opción preferida para un perfil de riesgo moderado.

Renta Variable.

La renta variable asume mayor riesgo, puesto que se trata de un producto con una inversión del 75% en renta variable.

Ello supone rentabilidad más elevada y este punto es importante para quien aún le quedan bastantes años hasta su jubilación.

De la misma manera, durante la etapa de activo de los planes de pensiones individuales, se pueden hacer aportaciones acogidas a ventajas fiscales. Es decir, el titular consigue ahorrar gracias a la posibilidad de desgravar el IRPF. Asimismo, al rescatar el plan, podemos obtener el patrimonio como renta o como capital. Añadir también que se pueden realizar aportaciones de manera periódica o puntual, sin exceder los 1.500€ anualmente.

Suponen una manera de ahorrar de manera flexible con un tipo de interés que varía cada tres meses, al ser revisado. Disfrutan de las mismas ventajas en cuanto a fiscalidad que los individuales.

Con los seguros de ahorrose contrata un seguro de vida. Están pensados para ser útiles a largo plazo. Se puede aportar periódicamente, así como también modificar estas aportaciones, que además no tienen límite. Puedes rescatar el capital aportado en cualquier momento.

Unit Linked.

Gracias a este producto podemos diversificar la inversión, adaptándola al riesgo que podamos asumir. Además, no hay límite en las aportaciones.

Plan Individual de Ahorro Sistemático (PIAS).

Estos seguros son, ante todo, flexibles y, gracias a ellos, podemos determinar la cantidad aportada, hasta 8.000 € al año.

Después del primer año, podemos rescatar el capital total o una parte, sin incurrir en penalización, a diferencia de otros productos.

De esta manera, si lo hiciéramos como renta vitalicia, estará exenta de aplicación de IRPF.

Entidades de Previsión Social Voluntaria (EPSV).

Las EPSV son exclusivas del País Vasco y sirven como complemento de las prestaciones en pensiones. Los supervisa directamente el Gobierno Vasco y no la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Funcionan de manera similar a otros planes de pensiones, no obstante, su contribución en aportación personal anual es de hasta 5.000€ y de 8.000€ en cuanto a las de empresariales. 12.000€ es el límite total entre uno y otro tipo de aportación.

Ahora que conoces todos los productos de ahorro de cara a la jubilación disponibles en el mercado puedes hacerte una mejor idea de cuál es el adecuado para ti. Como siempre, ya sabes que si necesitas asesoramiento, en Seguros Bilbao estaremos encantados de ayudarte.

Cuando te planteas introducirte en el mundo de la inversión, suele ser muy habitual pensar que es necesaria una gran cantidad de dinero para comenzar. Pero realmente no es así Es posible invertir con poco dinero en España: el único “problema” es que, si la inversión sale bien, ganarás menos que si hubieras invertido más dinero. Si no sabes dónde invertir tus ahorros, has llegado al sitio correcto para saber por dónde empezar.

¿Cómo invertir con poco dinero?

Invertir con poco dinero en España es posible. Si eres una persona que no conoce el mundo de las inversiones, es casi mejor empezar con poco dinero para ir probando, que empezar con mucho y no saber manejarlo. Porque, por suerte, hay lugares en los que invertir tan solo una pequeña cantidad.

Cabe mencionar, aunque sea evidente, que la cantidad invertida define el riesgo que asumes y el beneficio que supone radica la diferencia entre una cantidad grande y otra pequeña. No obstante, antes de empezar hay que tener en cuenta un aspecto importante: en las inversiones se puede ganar dinero, pero también perderlo. Y para eso hay que estar preparado mental y económicamente. Por eso, es mejor arriesgar un dinero que estés dispuesto a perder, dinero que no necesites para vivir tu día a día o que vayas a necesitar en las próximas semanas.

Dónde empezar a invertir tus ahorros y generar ganancias.

Una pregunta recurrente de quien quiere empezar a invertir es qué perfil de riesgo tengo.

Si quieres mayores beneficios o que sean más rápidos, el nivel de riesgo va a ser alto, por lo que también serán inversiones más arriesgadas.

En cambio, si prefieres ir ganando poco a poco, el nivel de riesgo será bajo y es más difícil perder.

También puedes elegir un perfil que se sitúe entre el riesgo bajo y el riesgo alto.

Tendrás que evaluarte y comprobar cuál es tu tipo de perfil antes de empezar a invertir con poco dinero en España. Lo habitual es empezar a invertir en lugares donde el riesgo sea bajo, y los beneficios también. Pero así se va descubriendo cómo es el mundo de la inversión y se va cogiendo experiencia para, en algún momento, ir saltando a inversiones más arriesgadas pero también más rentables.

Opciones para invertir poco.

Fondo de emergencia.

Si estás pensando en comenzar a invertir, quizás deberías tener antes asegurado un dinero por si llegan tiempos complicados. Es importante tener un fondo de emergencia para imprevistos. Busca una cuenta de ahorro con un buen interés, que te permita disponer de tu dinero en cualquier momento. Así podrás ir generando un pequeño beneficio poco a poco.

Fondos indexados.

Un fondo indexado se basa en invertir en varias acciones simulando lo que puede ser un índice bursátil. Un índice es un conjunto de empresas que cotizan en bolsa. Por ejemplo, en España, el IBEX35 es el índice más utilizado y conocido, que aglutina a las 35 empresas más importantes de España. Otro caso es el S&P 500, que lo conforman las 500 empresas más importantes de Estados Unidos.

Al invertir en un fondo indexado, es cómo si estuvieras invirtiendo en las empresas de un índice, por lo que tendrás una cartera diversificada y se generará un beneficio similar al beneficio que produzca ese índice. En este caso, no es necesario un gran capital ni tener grandes conocimientos.

Robo advisor.

Un robo advisor es como invertir en fondos indexados, con la diferencia de que alguien va a elegir en qué fondos indexados se va a invertir tu dinero. Tú aportas el dinero al robo advisor y este se encarga de ir moviendo tu dinero por distintos fondos indexados, consiguiendo la mejor rentabilidad posible.

Solo debes elegir el perfil de riesgo, y esta figura va moviendo tu dinero, manteniendo siempre el perfil elegido. Es una manera muy sencilla de comenzar a invertir sin tener conocimientos. Lo único que tienes que hacer es monitorear cómo va tu cartera.

Préstamos a otros.

Hoy en día existen plataformas donde puedes ofrecer tu dinero a otras personas o empresas, a cambio de unos intereses por tu préstamo. Estas plataformas, llamadas crowlending, permiten poner tu dinero a disposición de la plataforma, para que estas lo gestionen y lo cedan a forma de préstamo a otras personas o empresas.

A cambio, quienes reciben el dinero, deberán ir devolviéndolo con intereses, es decir, tus ganancias Además, puedes indicar que tu dinero vaya a diferentes proyectos, diversificando tu riesgo y dándote una mayor rentabilidad.

Como ves, es posible invertir con poco dinero en España y sin tener grandes conocimientos sobre inversiones. Invertir siempre es arriesgado, ya que puedes perder el dinero, pero para minimizar este riesgo es importante conocer tu perfil y asegurarte de que la opción elegida encaja con tu objetivo y posibilidades.