Lo habéis meditado mucho, y ya habéis descubierto que no hay nada que os entusiasme más que viajar con vuestra propia casa con ruedas. Lamentamos deciros que habéis caído en las redes del turismo itinerante, la vanlife o como queráis llamar a esta pasión que nos une de hacer kilómetros a bordo de una autocaravana o camper. Como ya estáis decididos, no vamos a explicaros las bondades de vivir y viajar en este tipo de vehículos, os vamos a echar una mano para que encontréis vuestra primera casa rodante. ¡Elige el vehículo perfecto!

El ministro de Seguridad Social está muy satisfecho porque las Cortes Generales ha aprobado definitivamente la Ley que impulsará los Planes de Pensiones de Empleo. Pero Unespa advierte al Gobierno de que no se confíe porque hay muchas probabilidades de que esta iniciativa no acabe dando los frutos deseados.

A la Ley que promoverá los Planes de Pensiones de Empleo en España solo le queda un paso para que sea una realidad: su publicación en el BOE. El Senado ya ha aprobado el proyecto y no tendrá que regresar al Congreso, como estaba previsto, ya que no se ha cambiado ni una coma. Por tanto, comienza la cuenta atrás para su puesta en marcha. En su primera intervención, al ministro de Seguridad Social -principal promotor de esta medida- se le ha visto entusiasmado ya que está convencido de que se impulsará el ahorro a largo plazo. Sin embargo, Unespa no lo ve tan claro y aporta al Gobierno hasta 4 razones que no invitan precisamente al optimismo.

Las energéticas reclaman al seguro un acompañamiento real en la transición sostenible.

Directivos de empresas energéticas han reprochado al seguro su acompañamiento en su proceso de transformación hacia la sostenibilidad.

El primer día de las XXVIII Jornada de Mapfre Global Risks puso de manifiesto que las empresas energéticaspiden más al sector asegurador en sus programas de seguros. Unos y otros se reclamaron aspectos relevantes en el camino hacia la sostenibilidad que tanto el seguro como las empresas están haciendo.

Al inicio de año el sector contabilizaba que el mercado duro iniciado en 2019 llegaría a su fin. Las nuevas realidades hacen pensar que éste se prolongará como mínimo un año más.

La situación dura de mercado tiene sus consecuencias en dos aspectos muy destacados del negocio como son las coberturas y los siniestros. Las XXVIII jornadas de Mapfre Global Risks, que comenzaron ayer en Palma de Mallorca, dejaron entrever cuáles serán las implicaciones más destacadas y te las desgranamos a continuación.

Cuando Mapfre y CaixaBank firmaron el 29 de diciembre de 2021 la resolución de su acuerdo de bancaseguros al romper la entidad financiera la alianza entre la aseguradora y Bankia, la compañía que preside Antonio Huertas ya advirtió de que los 571 millones de indemnización le parecían pocos.

Y, de común acuerdo con CaixaBank, Mapfre sometió a arbitraje una indemnización adicional por valor de otros 52 millones de euros, en función de cómo se interprete la operación de fusión de Bankia que dio origen a la ruptura.

El conflicto está desde entonces en manos de la Corte de Arbitraje de la Cámara de Comercio de Madrid. Y el proceso va más lento de lo esperado. Si bien, en Mapfre confían en que el veredicto se conocerá en este ejercicio 2022. «Entendemos, y no es fácil porque los arbitrajes no son tan rápidos como creíamos, que el tema debería quedar resuelto antes del cierre de este año«, ha apuntado el propio Antonio Huertas tras su discurso en el XXXIX Seminario de la Asociación de Periodistas de Información Económica (APIE).

Demanda a Oliver Wyman.

También se ha referido a Oliver Wyman, la empresa encargada de valorar el negocio de Vida que Mapfre mantenía con Bankia y que, precisamente, dio origen a esa indemnización. Durante la presentación de los resultados del ejercicio 2021, allá por febrero, el presidente de Mapfre ya anunció que los servicios jurídicos de la aseguradora ejercerían los derechos correspondientes frente al valorador. Y, cuatro meses después, ha confirmado que la demanda se está ultimando. «Es un proceso complejo que conlleva múltiples pruebas periciales y gran documentación. Queremos hacerlo bien desde el primer momento, con lo cual esperamos que en las próximas semanas ese proceso judicial se pueda poner en marcha. No puedo cuantificar cuándo, pero próximamente», ha detallado Antonio Huertas.

Huella geográfica.

En el turno de preguntas, posterior a su ponencia, el presidente de Mapfre ha hablado del contexto internacional. Ha explicado que la compañía se encuentra ahora «analizando dinámicamente» su «huella geográfica», por lo que se «fortalecerán» mercados donde «se cree que hay más recorrido» y se abandonarán otro. Por ejemplo, reconoce que «Asia ya no tiene la misma potencia, excepto en reaseguro».

De momento, ha confirmado que Mapfre no saldrá de Turquía a pesar de la incertidumbre del país y no descarta tener que aplicar el método de la hiperinflación si así lo establece el supervisor, como ya le ha ocurrido a BBVA.

En cambio, en Argelia sí se está retirando debido al proceso de reorganización del negocio de asistencia. Y ha aprovechado para calificar de «lamentable» el conflicto ocasionado.

Efectos de la inflación.

El presidente de Mapfre también ha reflexionado sobre el impacto de la inflación en los seguros. Y ha advertido de que si los costes de los proveedores continúan aumentando, no habrá más remedio que repercutir esa subida en las pólizas. No obstante, ha especificado que Mapfre intentará asumir parte de este aumento de los costes.

El Índice de Confianza de la Mediación (ICM) publicado por Mercado Previsor ha alcanzado los 3,48 puntos, lo que supone un incremento de 0,15 puntos respecto a los datos de hace un año. Puede parecer un leve incremento, pero lo realmente importante es observar la tendencia ascendente continua que, siendo moderada, no pierde el ritmo gracias al impulso de estos 5 ramos que han mejorado sus ventas en el semestre.

El seguro de Salud sigue ganando cuota de mercado y continúa un semestre más en cabeza en el ranking de los seguros que más han aumentado sus ventas según declaran los encuestados por Mercado Previsor, en línea con los últimos resultados publicados por Unespa que indicaba que en el primer trimestre de 2022 el ramo había crecido un 7,21%.

RC y D&O han aumentado sus ventas colocándose en 2ª posición y desbancando así a Vida hasta el puesto número 4 del ranking de ramos que más han crecido en el semestre.

Hogar se mantiene en el 3º puesto y la mediación se apunta al crecimiento general del ramo, que hasta marzo crecía un 4,82%.

Asistencia en Viaje remonta y entra este semestre en la columna de ramos que mejoran sus ventas. Las buenas perspectivas del turismo este verano están dando al producto el empujón que necesitaba tras dos años en números rojos.

Pero no todo son alegrías… y otros 5 ramos han empeorado sus ventas. Son Autos, Empresas y Pymes, Comercio, Impago de Alquiler y Ahorro y Planes de Pensiones.

Especialización y apertura a nuevos ramos.

Por otro lado, una de las conclusiones más interesantes que desvela en 9º ICM respecto a ediciones anteriores es el interés de muchos mediadores por especializarse en ramos menos generalistas como RC, Daños, D&O, Decesos, Comercio, Transportes, Vida o Industriales.

Además, un 34,6% de los encuestados declara que está explorando entrar en nuevos ramos para ampliar su cartera de clientes. Entre los más solicitados a las aseguradoras figuran en primer lugar los seguros Ciber y los de Crédito y Caución seguidos de RC Medioambiental y D&O.

Cada vez es más común que las empresas acumulen millones de datos en sus sistemas informáticos locales o en la nube, tanto propios como de sus clientes. Esta información es muy válida para la continuidad del negocio, pero también es muy atractiva para los ciberatacantes, que siempre buscan conseguir esos datos para extorsionar a sus víctimas y pedirles un rescate por su recuperación.

La importancia de estos datos ha llevado a que el 39% de las empresas españolas que deciden adquirir un seguro ciber lo hacen preocupadas por la seguridad de sus datos propios o los de sus clientes, convirtiéndose en la principal motivación para contratar este tipo de seguros según extraemos de nuestro Informe de Ciberpreparación 2022.

El problema detrás de este asunto no es solo que puedan verse vulnerados los datos propios o de los clientes, sino que si esto llegara a ocurrir los usuarios tienen derecho a presentar una reclamación contra la organización, por lo que la preocupación por una posible denuncia de los clientes tras un ciberataque es la segunda motivación (37%) de las empresas españolas para contratar un seguro de estas características. En línea con esa necesidad de ganarse la confianza de los clientes, el 31% de las empresas que contrata una póliza ciber lo hace para mostrarse como una organización confiable y que se preocupa de la seguridad, tanto suya como de sus socios comerciales y clientes.

Pero más allá de la protección ante los ciberataques propiamente dicha, estos seguros también ofrecen una serie de servicios adicionales, especialmente de asesoría y formación, que cada vez son más valorados por las empresas al permitirles externalizar procesos que les resultarían muy complejos de asumir de forma interna. Conscientes de ello, el 29% de las empresas españolas contratan un seguro ciber precisamente porque ofrecen servicios adicionales con los que no cuentan, como la gestión de una posible crisis o el análisis forense de sus sistemas informáticos.

Tampoco podemos olvidar que un problema de ciberseguridad tiene un importante componente económico. Sin ir más lejos, el coste medio de la suma de los ciberataques que ha sufrido de media cada empresa española en 2021 asciende a 105.655 euros, frente a los 54.388 euros en 2020. Esto ha llevado al 28% de las empresas a contratar una póliza ciber por ser conscientes de que el coste de un incidente podría ser elevado y sus directivos prefieren contar con la tranquilidad de que la empresa esté protegida financieramente ante este riesgo.

Como resultado de estas diferentes razones, en España el 66% de las empresas cuenta con coberturas ante los posibles incidentes ciber: el 30% cuenta con una póliza de ciberseguridad especializada y otro 36% cuenta con ciertas coberturas incluidas en una póliza más generalista.

Comprender el estado actual del mercado y las diversas motivaciones que llevan a las empresas a protegerse frente a esta amenaza, que ya ha sido identificada por los encuestados por Hiscox como el principal riesgo para su negocio, permite asesorar y ofrecer un producto que se adecue a la perfección a sus demandas y necesidades.

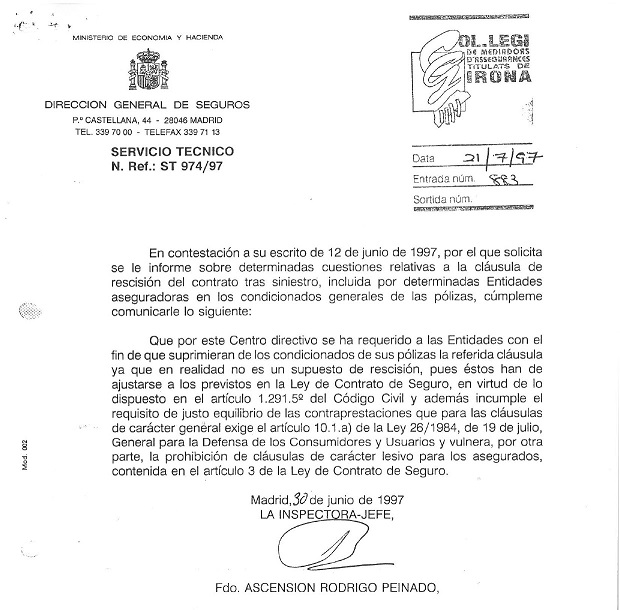

El Colegio de Girona recuerda que se acaban de cumplir 25 años de una resolución histórica en defensa del consumidor, de la que fue protagonista tras la solicitud realizada por el propio Colegio. En concreto, la DGSFP «requirió a todas las entidades aseguradoras que suprimiesen de los condicionados de las pólizas la cláusula de rescisión después de siniestro, por vulnerar la prohibición de cláusulas de carácter lesivo para los asegurados contenida en el artículo 3 de la Ley de Contrato de Seguro».

Aquel 24 de febrero cuando comenzó la guerra en Ucrania lo cambió todo. Hasta ese día el seguro español trabajaba con escenarios económicos positivos, a partir de ahí la negatividad se ha instalado en todos los despachos de dirección.

Las previsiones del seguro español sobre la situación económica se redujeron en más del 60% en un abrir y cerrar de ojos. Las inversiones del seguro, que suman cerca de 333.000 millones de euros y suponen el 28% de la economía, viven en un momento de incertidumbre, aunque el propio sector también ve elementos positivos, según la última encuesta realiza por ICEA que te desgranamos aquí.

Estos son los 7 puntos sobre los que Antonio Huertas reflexionó durante su participación en el New Economy Fórum aportando su propia visión de la situación económica y ofreciendo las soluciones que aplican desde Mapfre a los problemas que afrontan. Este es el ‘secreto del éxito’ de la primera aseguradora española en el mundo.

El presidente de Mapfre ha reflexionado durante su participación en el New Economy Fórum sobre el estado de la economía mundial y española. ¿Se avecina crisis?, planteó Antonio Huertas. Sobre el sector asegurador y la compañía aseguradora que preside se mostró optimista y animó a los presentes a «buscar soluciones inteligentes y no dejarse llevar por la desesperanza».

El sector asegurador es actualmente un sector en transición. Pero, una vez supera la transformación digital o la irrupción de nuevos competidores, ¿A qué retos se enfrentará en 2025 y ‘más allá’?

El informe Insurance 2025 and Beyond elaborado por PwC pone sobre la mesa los nuevos retos a los que se enfrentará el sector pero, además, alerta sobre el aumento de brecha entre los riesgos potenciales en el mundo y los que finalmente se aseguran.

El 9º Índice de Confianza de la Mediación (ICM) publicado por Mercado Previsor ha levantado la liebre y puesto sobre la mesa los principales problemas que debe afrontar la mediación este curso. Si algunos son viejos conocidos, uno destaca entre ellos y pone en alerta al sector.

A la ya tradicional competencia de la banca, en esta edición agentes y corredores ponen el foco en el empeoramiento de las relaciones con las compañías aseguradoras y se quejan abiertamente de que «las compañías no confían lo suficiente en la mediación».

A la tercera posición vuelve un viejo conocido, la sobrecarga administrativa, que dificulta a la mediación centrarse en su auténtica labor de asesoramiento al cliente.

La escasa formación o los elevados costes que les supone implantar la digitalización se suman a problemas como el relevo generacional o el exceso de regulación a la que se ven sometidos.

Puede ampliar información sobre el ICM en el siguiente enlace o en la revista Mercado Previsor.

La transformación digital nos ha traído una innumerable cantidad de conceptos nuevos que hemos ido aprendiendo e incorporando de manera progresiva. Tanto a nuestro vocabulario como al día a día de nuestras empresas. Uno de los últimos en llegar es el metaverso, que va un paso más allá al centrarse en la realidad virtual. Te contamos en qué consiste y sus aplicaciones para el futuro.

¿Qué es el concepto de metaverso?

El metaverso hace referencia a un mundo virtual, al que los humanos podríamos conectarnos a través de dispositivos digitales para interactuar entre nosotros. Dentro de este mundo, apareceríamos como una representación virtual de nuestra propia imagen o como un avatar. Se trataría de una combinación de la realidad virtual con los juegos de rol, pero con una infinidad de participantes.

La sensación que se obtiene con estos dispositivos es la de que realmente se está dentro de este mundo virtual y de que podemos interactuar con todo lo que vemos. Para ello se utilizan gafas de realidad virtual y otros complementos.

¿Y qué diferencia presenta con los entornos de este tipo que ya existen en la actualidad? El metaverso no persigue ser una fantasía, sino una realidad alternativa. Es decir, que las mismas actividades que realizamos fuera de casa, ahora podrían hacerse en este nuevo espacio sin tener que movernos de aquella.

El término proviene de la novela Snow Crash, de 1992 y se ha utilizado para hacer referencia a espacios de trabajo virtuales o tridimensionales. Ahora, ha sido Mark Zuckerberg, propietario de Facebook, el que lo ha hecho suyo, hasta el punto de cambiar el nombre de su empresa por Meta.

Su objetivo es llevar Internet y las redes sociales a un nuevo escenario en el que realizar actividades en línea. Estas incluirán el propio trabajo o los estudios, las compras y el entretenimiento.

Aplicaciones del metaverso.

Todavía nos queda mucho para poder llevar el metaverso a la práctica, ya que hoy por hoy, ni siquiera se dispone de las herramientas tecnológicas que lo permitan. Eso sí, la confianza depositada en él es muy grande.

Facebook se encuentra actualmente diseñando las infraestructuras que lo hagan posible, con el objetivo de que, en un futuro, se tengan las mismas oportunidades en el mundo real como en el virtual. Algunos ejemplos de aplicaciones serían las siguientes:

Negocio virtual.

Los negocios o empresas podrían crearse dentro del mundo virtual. En ellos, podríamos conversar con los avatares virtuales que trabajan allí y comprar sus productos, como un coche, ropa o incluso una vivienda.

Reuniones de avatares.

El metaverso nos ofrece comodidades que incrementan las que ya nos ha dado la tecnología. Si ahora podemos conectarnos desde casa a reuniones de trabajo con una imagen cuidada de cintura para arriba, en la realidad virtual nos mostraríamos como un avatar. Así, nuestra imagen real sería irrelevante.

Nueva economía.

Este entorno virtual con negocios podría acompañarse de una moneda adaptada a él que comprar con dinero real. Pero también, crearía puestos de trabajo reales, como estar al cargo de dichos negocios.

Interacción más cercana.

Las redes sociales han permitido que personas que se encuentran separadas físicamente puedan mantenerse en contacto regular. Con el metaverso, la interacción podría volverse más cercana, al poder tener un encuentro en el mundo virtual.

Dentro de unos años comprobaremos si la realidad virtual del metaverso ha logrado hacerse un hueco en la real y si sus aplicaciones consiguen ofrecernos ventajas, más allá del mero entretenimiento.

En mayo se registraron en el mercado portugués 45 nuevas inscripciones de mediadores de seguros, la misma cifra de suspensiones. Pero en acumulado del año las altas ascienden a 224, mientras las suspensiones alcanzan las 230.

Los datos del supervisor portugués, la ASF, muestran que en mayo el 87% de las decisiones de cancelación del registro fueron a petición de los propios mediadores de seguros y el 13% restante por disolución o fusión de empresas, en su mayoría.

Puntualiza la ASF que del 53% de las suspensiones fueron motivadas al pretender los mediadores de seguros ejercer funciones «legalmente incompatibles, como persona directamente involucrada en la actividad de distribución de seguros o como miembros del órgano de administración responsable de la distribución». El resto de bajas se debieron a aquellos mediadores que decidieron interrumpir temporalmente su actividad.

Las compras, a ritmo lento, se van produciendo en el sector de las corredurías de seguros. La anunciada concentración parece que se mueve, pero algo ha vuelto a cambiar, las pequeñas parecen que han suscitado interés.

En las últimas semanas hemos conocido movimientos inorgánicos en el mercado que siguen dando la razón a los propulsores de la concentración, aunque sea a un ritmo inferior al anunciado. Ahora, aumentado el interés por las más pequeñas, se abre otra grieta a analizar y es cómo afectará a este proceso de compra la anunciada subida de tipos. De todo ello se habló ayer en un nuevo encuentro de Adecose.

La creación de una autoridad del cliente financiero tiene el rechazo de Unespa, que detalla por qué sería más conveniente otra estrategia si de verdad se quiere proteger al cliente.

El último caso de desajuste estratégico es el diseño de una autoridad del cliente financiero que impulsa el Gobierno, con la que prevé unificar los servicios de reclamaciones del Banco de España, CNMV y DGSFP. Así lo ve la presidenta de Unespa, Pilar González de Frutos, que cuestiona esa iniciativa.

El pleno del Congreso de los Diputados ha aprobado el Proyecto de Ley de regulación para el impulso de los Planes de Pensiones de Empleo, por el que se modificará el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones. El texto ha obtenido 172 votos a favor, 164 en contra y 6 abstenciones.

De esta manera, el Proyecto de Ley supera el trámite en el Congreso y se remite al Senado, donde continuará su tramitación parlamentaria.

Entre las principales medidas que recoge el texto destacan dos: la creación de un Fondo de Pensiones de Empleo de promoción pública gestionado por el sector privado y la extensión de la población cubierta por dichos planes. Además, la norma busca establecer un «proceso de simplificación en las categorías de Planes de Pensiones existentes» e incluye también los Planes de Pensiones asociados.

La iniciativa reconoce 4 modalidades de Planes de Empleo simplificados: los «promovidos por las empresas incluidas en los acuerdos colectivos de carácter sectorial»; los «de empleo del sector público promovidos por las Administraciones Públicas»; los «Planes de Pensiones de trabajadores por cuenta propia o autónomos promovidos por las asociaciones, federaciones, confederaciones o uniones de asociaciones» o por «sindicatos, colegios profesionales o mutualidades de previsión social, en los que sus personas partícipes exclusivamente sean personas trabajadoras por cuenta propia o autónomos»; y en último lugar los planes de «socios y socias trabajadoras y de socios de trabajo de sociedades cooperativas y laborales promovidos por las sociedades».

Asimismo, el texto subraya la necesidad de simplificar los trámites en la adscripción y gestión de los Planes de Pensiones, y de diseñar mecanismos que favorezcan la movilidad de los trabajadores entre las diferentes empresas y sectores.

Otras particularidades de la norma son: la no discriminación en el acceso al plan del sistema de empleo, aunque sí podrá haber «diferenciación de aportaciones», y se deberá garantizar «el desarrollo de medidas correctoras para evitar la brecha de género» como pueden ser el mantenimiento de las contribuciones en los supuestos de reducción de jornada.

Dictamen de la Comisión.

El texto incluye también el dictamen emitido por la Comisión de Trabajo, Inclusión, Seguridad Social y Migraciones. También lo aprobó ayer 9 de junio el pleno del Congreso aunque fue modificado por 6 votos particulares, 6 enmiendas transaccionales y 3 enmiendas del Grupo Parlamentario Plural.

El dictamen lo emitió la semana pasada la Comisión de Trabajo y Seguridad Social de la Cámara Baja en una compleja votación, tanto que el PSOE acabó votando por error una enmienda de Unidas Podemos que no apoyaba, como destopar las pensiones máximas. Finalmente, el Gobierno ha corregido esta medida con un voto particular.

Fernando Grande-Marlaska, ministro del Interior, ha presentado en la sede de la DGT la Estrategia de Seguridad Vial 2030, un documento que aspira a ser el marco nacional de referencia en la política de seguridad vial con el objetivo de reducir un 50% el número de muertes y lesionados graves causadas por accidentes de tráfico para el año 2030.

Para alcanzar este objetivo, la estrategia cuenta con 9 áreas en las que poner el foco: personas formadas y capaces; tolerancia cero con comportamientos de riesgo; ciudades seguras; vías seguras; vehículos seguros y conectados; respuesta al siniestro efectiva y justa; datos y comportamiento para una gestión basada en riesgos; administraciones, empresas y organizaciones seguras; y políticas integradas y cooperación internacional.

Además, esta Estrategia 2030 contempla 62 líneas de actuación, de las que estas 12 se llevarán a cabo en el plan bienal 2022-2023:

– Por primera vez en España, comenzará a impartirse el próximo curso escolar -aunque de forma gradual- educación en movilidad segura y sostenible.

– La Formación Profesional del curso 2022-2023 contará con un título de nueva creación de Técnico Superior en Movilidad Segura y Sostenible.

– Se impartirán cursos de conducción segura y eficiente para motos y turismos, que además permitirá a los conductores recuperar dos puntos de su saldo.

– La Fundae incluirá en su catálogo de cursos bonificados formación para trabajadores en moto.

– Se pondrá en marcha un nuevo permiso de conducir B-1 al que se podrá acceder a partir de los 16 años y cuyo objetivo es habilitar para conducir cuadriciclos de motor con velocidad máxima superior a 45km/h y promover los vehículos eléctricos.

– El airbag será obligatorio en las pruebas de circulación para obtener el permiso A de conducción de motos y se adquirirán para los agentes de la Agrupación de Tráfico de la Guardia Civil.

– Revisión de los plazos de renovación de los permisos de conducir, ampliándose para los jóvenes y reduciéndose para los mayores.

– Actualización del protocolo de exploración médico-psicológica en Centros de Reconocimiento de Conductores en colaboración con el Ministerio de Sanidad y la Sociedad Española de Medicina del Tráfico.

– Mayor regulación de los vehículos de movilidad personal en coordinación con los ayuntamientos (edad mínima, uso del casco o equipamiento) y previsión de implantar un seguro obligatorio mediante la modificación legislativa correspondiente, una medida ya anunciada en el sector en el Día Mundial del Seguro.

– Seguir potenciando el vehículo conectado con medidas ya anunciadas como la implantación del uso de geolocalización de los vehículos de auxilio, la nueva señal V-16, las obras, las pruebas deportivas y los transportes especiales.

– Se elaborará un nuevo Reglamento de Vehículos Históricos con el objetivo de preservar el patrimonio histórico y potenciar su conocimiento.

– Aprobación de un nuevo catálogo de señales verticales y horizontales (urbanas e interurbanas) y colaboración con los titulares de las vías para la promoción de soluciones de diseño seguro de la infraestructura (zonas de adelantamientos, tramos de carreteras 2+1) diseño de márgenes y soluciones para la reducción de las salidas de vía.

Cuidar del capital humano de una empresa es esencial para cualquier negocio. Los empleados valoran cada vez más que sus empresas les ofrezcan facilidades de conciliación laboral, junto con otros conceptos de salario emocional, dentro del cual los beneficios sociales, juegan un papel preferente. Y especialmente en éstos donde el seguro de Salud y Vida colectivo se ha convertido en uno de los grandes protagonistas.

En este contexto, Aegon lo tiene claro y apuesta por el negocio de colectivos y empresas con una propuesta de valor diferencial, basada en la personalización de sus productos y servicios, así como en el acompañamiento comercial a los corredores y a las empresas para poder aportar las mejoras soluciones a sus empleados asegurados. Es más, estos seguros de Salud y Vida colectivos están adaptados a las necesidades específicas de cada plantilla. Un servicio personalizado que se extiende a todo lo relativo al negocio colectivo: desde la oferta comercial, el apoyo en las implementaciones de las pólizas, hasta dar soporte y aportar a la propia red de mediadores en la post venta

Por ello, tanto el servicio de asesoramiento como los productos de Aegon están adaptados en función de las características de cada empresa que contrata este tipo de seguros, con condiciones de suscripción adaptadas en función del tamaño del colectivo. Un producto que además está focalizado en pymes, proporcionando tarifas niveladas y condiciones de contratación muy ventajosas a partir de los 11 empleados. Estos beneficios también se aplican a las familias de los trabajadores, permitiendo con ello cuidar, proteger con #cariñiterapia a empleados y sus familias cuando más lo necesitan.

En esta propuesta de valor, la digitalización de las herramientas de la compañía adquiere especial relevancia, ya que posibilitan a los asegurados obtener tarjetas de salud digitales, autorizaciones médicas vía Whatsapp o acceder a multitud de médicos especialistas mediante chat o videollamada gracias a la telemedicina. Y, de cara a facilitar la gestión a corredurías, todo el proceso de contratación y formalización es 100% digital.

Asimismo, en consonancia con el plan estratégico que ha puesto en marcha la compañía para el Canal Mediación, se están incluyendo mejoras en los productos colectivos, así como servicios adaptados para la mediación que incrementan la propuesta de valor de colectivos «Ofrecemos la tranquilidad de contar con un gerente de mediación y un gerente especializado en colectivos, que le acompaña y da soporte durante todo el proceso, en todo lo referente al negocio colectivo», explica María Victoria Oñate, Directora de Colectivos de Aegon.

Rosa de Oña, directora de Distribución y Conectividad de Zurich Seguros, ha asumido como presidenta de la Comisión CIMA en sustitución de Alfredo Arán (Mapfre), que ha ejercicio el cargo en los dos últimos años. La designación de Rosa de Oña se ha producido durante la última sesión de CIMA celebrada el 7 de junio en Barcelona. Además, Santiago Macho, presidente de Aunna, y Juan Antonio Marín, presidente de Fecor, sustituyen como vicepresidentes a Martín Navaz (Adecose) y a Javier Barberá (Consejo General).

La nueva presidenta de la Comisión CIMA ha expresado que «esta jornada ha sido una gran oportunidad para compartir los retos que nos plantea el futuro y trabajar con un objetivo común, queda mucho por hacer, pero tenemos unos buenos cimientos que nos ayudarán a construir de una forma consistente y duradera».

En cuanto a los avances del proyecto, en la actualidad cuenta con más de 20 compañías operando, casi 1.000 corredores adheridos y 13 tecnológicas. «El objetivo transformador y la importancia estratégica para el sector, pone de manifiesto el compromiso de todas las entidades participantes, que tienen el objetivo común de digitalizar el sector para hacerlo sostenible en el futuro», añaden desde CIMA.

Confide ha llegado a un acuerdo para la compra de Iccuris, con sede en Madrid, según ha podido confirmar esta redacción. La operación será efectiva una vez que se reciba la autorización por parte de la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Se trata de la segunda compra de Confide, presidida por Martín Navaz, también presidente de Adecose, después de la incorporación el pasado año de la correduría de Josep María García Maranges, en Barcelona.

Desde Confide indican que ambas operaciones significan «un paso más en la política de desarrollo de negocio inorgánico» y que se suma al crecimiento orgánico que en el primer cuatrimestre del año ha alcanzado el 14,7% respecto al mismo periodo del año anterior.

Las plantillas de ambas corredurías se han incorporado en su totalidad a Confide.

Hasta 137.600 millones de dólares ascendieron los honorarios y comisiones percibidas por los 20 mayores brokers mundiales, lo que supone que entre ellos controlan el 50,6% del total. Este es el ranking de los 20 brokers que más honorarios y comisiones recibieron el pasado año…

El seguro de Salud es quizá el más emocional del mercado ya que el cliente en el momento de utilizarlo se encuentra en una situación especialmente vulnerable. Pero, ¿son capaces las compañías de vincularse emocionalmente con sus clientes?

El 5º Estudio de Emociones en el Sector de los Seguros de Salud realizado por la consultora EMO Insights señala que todavía quedan muchas oportunidades para conseguir vincular al cliente con las compañías de Salud.

El parque de vehículos asegurados ha aumentado un 1,60% en el primer trimestre de 2022 respecto al mismo periodo del año anterior y se sitúa en 32.567.996 unidades según datos del FIVA facilitados por Unespa.

En números absolutos, el promedio de vehículos en circulación por las calles y carreteras del país se incrementó en 513.739 unidades respecto al mismo periodo del año anterior, sin embargo, en términos intertrimestrales, se detecta, un cambio de tendencia con un descenso del 0,09% si se compara con ese dato del periodo conformado por los meses de octubre, noviembre y diciembre de 2021.

En los tres primeros meses del año se han producido 2.615.311 altas de vehículos y 2.635.925 bajas. Esto supone un saldo negativo entre el 1 de enero y el 31 de marzo de 20.614 unidades de todas las categorías (coches, motos, furgonetas, camiones, autobuses…).

El resultado de la cuenta técnica del sector asegurador en el primer trimestre, expresado en base a las primas imputadas retenidas, fue del 10,3%, según los datos de ICEA. Este dato es una décima inferior al índice registrado un año antes. Sin embargo, la diferencia se expresa mejor en el comportamiento de los distintos negocios.

El resultado de Autos pasó del 14,4% de las primas en marzo de 2021 al 6,9% del último marzo. Esto significa que el resultado de la cuenta técnica menguó en 7,5 puntos porcentuales. Algo parecido también pasó en Salud; en el primer trimestre de este año la cuenta técnica ha empeorado en casi 4 puntos al pasar del 5,8% de un año antes al 2,1% con el que cerró los 3 primeros meses del año.

Sin embargo, Multirriesgos registró una mejora de su cuenta técnica de 11 puntos sobreponiéndose al -1,6% con el que acabó el primer trimestre de 2021. Los negocios incluidos en resto de ramos también mejoraron su cuenta técnica en 3 puntos.

Con estos datos, la cuenta técnica de No Vida empeoró en 4 centésimas hasta situarse en el 9,4% sobre las primas.

Por su parte, el resultado de la cuenta técnica del ramo de Vida, tanto para los negocios directo y aceptado, obtuvo un ratio del 0,43%, 3 centésimas superior al de hace un año.

Siniestralidad.

El análisis de ICEA ‘Informe Económico del Sector Asegurador. Estadística a marzo. Año 2022‘ también expresa que la tasa de siniestralidad del negocio directo, incluyendo el reaseguro aceptado, alcanzó el 79,1% de las primas imputadas. Esto indica una disminución de un 8,2% sobre la obtenida a marzo de 2021.

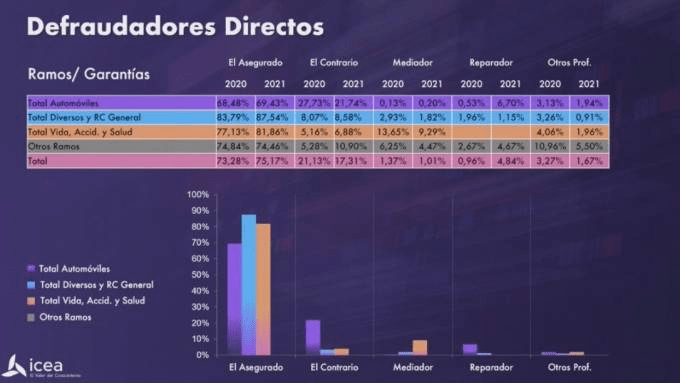

En 2021, las aseguradoras españolas investigaron 237.245 intentos de fraude, según las estadísticas que ha dado a conocer ICEA en la jornada ‘Lucha contra el fraude en seguros: falsedad documental y falso positivo’.

De este total, el 75,17% de los casos tienen un defraudador directo común: el asegurado. Significa casi 2 puntos más que en 2020. Y en el lado totalmente opuesto se encuentran los mediadores de seguros, que solo fueron responsables del 1,01% de los supuestos de fraude detectados el año pasado, 0,36 puntos menos que en el ejercicio marcado por la pandemia.

Donde más intentaron estafar los pocos mediadores defraudadores fue en los llamados seguros personales (9,29%), integrados por Vida, Accidentes y Salud. A continuación, pusieron las garras en el conjunto de otros ramos (4,47%) y en Diversos y RC General (1,82%). Y donde menos en Autos (0,20%).

Aunna Asociación celebró en Barcelona su XXIX Asamblea General, enmarcada dentro de su congreso anual -Espacio Aunna- y que este año se ha denominado ‘El Reencuentro’. Se sometieron a votación las cuentas anuales del pasado ejercicio, que fueron aprobadas con el 99,32% de los votos, y los presupuestos para 2022, con un porcentaje del 100% de votos a favor.

Además, se aprobó una reforma de los estatutos de la asociación, obteniendo también un respaldo mayoritario: 80,41% votos a favor; un 14,86%, en contra; y un 4,73%, abstenciones.

«Cada voto de cada socio es un voto de confianza en la labor de la asociación, en la unión de todos aquellos que la formamos. Este resultado casi unánime es todo un éxito sin precedentes y muestra la buena dirección que hemos tomado en los últimos años, más aún a pesar de las circunstancias actuales. Por ello, estamos tremendamente agradecidos de contar con el apoyo de todos los implicados, por haber depositado su confianza en nuestra responsabilidad. Sin duda, continuaremos trabajando duro entre todos para llegar aún más lejos», subrayó Santiago Macho, presidente de Aunna.

Un año después de aprobarse el Real Decreto 287/2021 sobre ‘Formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguros’, y con los ánimos algo más calmados, expertos en la materia analizan los pros y contras de la normativa, que los hay… y este es el balance.

Hasta en 3 ocasiones citó la presidenta de Unespa el aforismo de que ‘todo hecho tiene sus consecuencias’. Una de ellas fue refiriéndose a que las inversiones del seguro español están cambiando y alertó de posibles modificaciones históricas.

Pilar González de Frutos colocó al seguro español en la segunda división en Europa, según los datos de ratio de densidad del seguro publicado por Eiopa. Indicó que por tamaño, peso, capacidad y dinamismo le correspondería el primero, «pero hay trayecto que el empresario no puede hacer solo» al ser una «actividad fuertemente regulada y supervisada«. Esta regulación afrontará la decisión de considerar o no la inversión en deuda pública como un activo ASG, un hecho que puede transformar el modelo conocido hasta la fecha.

Las provisiones técnicas de los Unit Linked en España han crecido casi un 20% en el primer trimestre frente al pasado año y lleva tiempo convirtiéndose en el salvavidas de los seguros de Ahorro dentro del negocio de Vida. Ahora, la nueva situación económica le colocará ante una nueva realidad que arrojará cambios.

20.211 millones de euros son las provisiones de los seguros Unit Linked al cierre del primer trimestre del año. Un negocio que hasta marzo era el único seguro de Vida que crecía en provisiones y junto a PPA también de los pocos que ha mejorado el número de asegurados. La subida de tipos de interés anunciada y la incertidumbre ‘tirarán’ del mercado a una nueva fase donde estos productos experimentarán cambios.