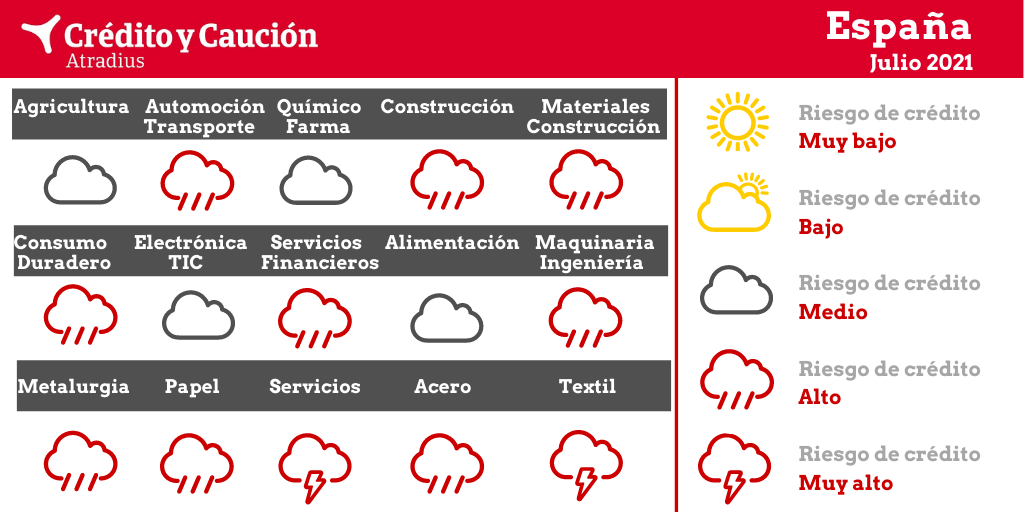

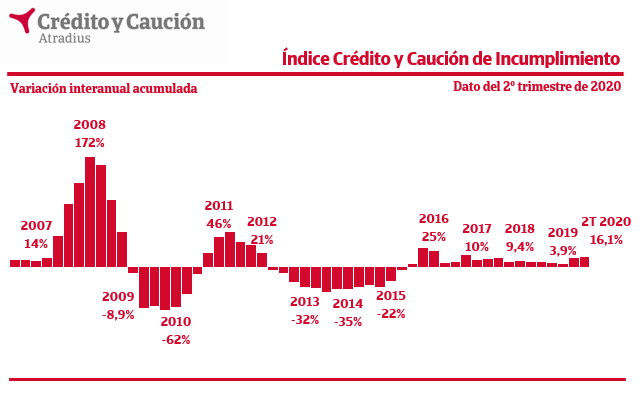

N01: «Los niveles de impago comercial crecen un 16% en el segundo trimestre.»

La evolución del Índice Crédito y Caución de Incumplimiento estará muy condicionada por el impacto de la evolución de la pandemia sobre los flujos de caja, las cadenas de producción o la actividad comercial y los efectos de las medidas extraordinarias de acceso a la liquidez del tejido empresarial.

El comportamiento del Índice Crédito y Caución de Incumplimiento muestra un incremento interanual de los niveles de impago en España del 16% en el segundo trimestre de 2020. El Índice de Incumplimiento, elaborado por la aseguradora de crédito líder del mercado español, señala el signo y la intensidad de la evolución de los impagos que sufre el tejido empresarial ante el entorno económico.

N02: «La volatilidad del tipo de cambio amenaza el riesgo de impago de las empresas turcas«.

Crédito y Caución prevé que los retrasos en los pagos empresariales y las insolvencias aumenten considerablemente en Turquía.

El repunte económico de Turquía se ha detenido de forma brusca en 2020. Las medidas de confinamiento han tenido un grave impacto, tanto en la demanda interna como externa, lo que provocará, previsiblemente, una contracción del PIB del 5,1% en el conjunto del año. El deterioro del riesgo crediticio y el rendimiento empresarial de algunos sectores clave se acelerará en los próximos meses debido a la profunda recesión. Crédito y Caución prevé que tanto los retrasos en los pagos como las insolvencias en Turquía aumenten considerablemente este año.

N03: «Aumento brusco de las insolvencias en Brasil».

La recesión económica tiene un impacto importante en el rendimiento empresarial y la situación del riesgo crediticio de casi todos los sectores clave del país.

El impacto de la pandemia de coronavirus ha puesto fin al modesto repunte económico registrado en Brasil desde 2017. De acuerdo con las estimaciones de Crédito y Caución, su PIB se contraerá un 6,2% en 2020. La vulnerabilidad de la economía brasileña se debe a su alta dependencia del sector de servicios y las exportaciones de productos básicos, así como a una elevada deuda pública. La propagación masiva del coronavirus en Brasil y las medidas de confinamiento tienen un grave impacto en la demanda interna. Las exportaciones, afectadas por la fuerte disminución de la demanda de China, Estados Unidos y Argentina, se contraerán este año con la única excepción positiva de las exportaciones de soja.

@CatSeguros – CatFiles: La Opinión.

Podemos ver que las previsiones que hacíamos en este portal hace varios meses, se ven ahora corroboradas por empresas e instituciones especializadas. En este caso, se trata de 3 ejemplos absolutamente representativos de lo que está pasando globalmente en el planeta.

No cabe ponerse la venda en los ojos, cual mascarilla sobre boca y nariz; tal cual para no ver lo que está sucediendo, de igual forma que nos protegemos contra la COVID-19. Es preciso ver y observar los hechos de frente para poder afrontarlos.

Al margen de juzgar si las medidas políticas empleadas han sido o no las correctas; cabe aceptar que las consecuencias de esta pandemia a la que nos estamos enfrentado trae consigo (de forma indivisible) «otra pandemia»: la de dar la puntilla a aquella crisis que se inició entre los años 2007-2008, y que no había terminado, sino que se estaba acentuando.

Los cientos de miles de puestos de trabajo que están (y van ) desapareciendo (y que, previsiblemente, iban a ser reemplazados por puestos de trabajo más cualificados y tecnológicos); las inadecuadas previsiones de los diferentes estados, empresas y corporaciones; así como la finalización de un sistema capitalista post Revolución Industrial completamente agotado; nos enfrenta a toda la Humanidad (en su conjunto) al cambio – evolución hacia un nuevo sistema que desconocemos.

Sin duda alguna, un cambio de estas características y dimensiones, trae consigo «efectos colaterales» de profundo calado, al que la Civilización Humana deberá hacer frente: sería alentador pensar que lo haremos, no sólo con pragmatismo, sino con un profundo amor y respeto a tod@s y todo lo que nos rodea.

By Niklauss.