En la línea que publicábamos en este sitio web (dedicado a la comercialización de seguros como ocupación profesional; y, a más … mucho más) tenemos varias noticias compartidas públicamente por Newsletter CyC News.

Un elevado ratio de endeudamiento supone una fuerte dependencia de la financiación ajena, lo que puede llegar a comprometer la viabilidad de las empresas.

En un contexto en el que los mercados ya descuentan una subida de los tipos de interés por parte del Banco Central Europeo (BCE), en línea con otros bancos centrales, cobra especial relevancia el análisis de impacto sobre el tejido empresarial del probable encarecimiento del dinero. De acuerdo con los datos de Iberinform, la filial de Crédito y Caución, las microempresas constituyen potencialmente el segmento más afectado, al ser el que acumula un mayor nivel de endeudamiento.

El tamaño empresarial es uno de los aspectos que más condiciona el acceso a la financiación. Las microempresas son claramente las más endeudadas (70%), muy lejos del ratio medio que presentan las empresas medianas (60%) y grandes (60%). Estos datos se desprenden del estudio del ratio medio de endeudamiento de más de 180.000 empresas españolas, en base a las cuentas anuales de sus tres últimos ejercicios depositadas en el Registro Mercantil.

Ratio medio de endeudamiento por tamaño.

| Tamaño | Ratio medio de endeudamiento (%) |

| Microempresa | 70% |

| Pequeña empresa | 62% |

| Mediana empresa | 60% |

| Gran empresa | 60% |

De acuerdo con el estudio de Iberinform, las empresas del sector de hostelería son las más endeudadas (73%), seguidas por las del comercio (69%). El ambos casos se trata de sectores muy golpeados por los efectos económicos de la crisis sanitaria. El siguiente sector en la lista es el transporte (68%), muy afectado por la fuerte subida de carburantes. Los menores niveles de endeudamiento se dan en sectores como industrias extractivas (57%) o servicios financieros y seguros (53%).

Ratio medio de endeudamiento por sector de actividad.

| Sector | Ratio medio endeudamiento (%) |

| Hostelería | 73% |

| Comercio | 69% |

| Transporte | 68% |

| Educación | 67% |

| Otros servicios | 67% |

| Comunicaciones | 64% |

| Industria manufacturera | 64% |

| Construcción e inmobiliario | 63% |

| Agricultura, ganadería y pesca | 62% |

| Servicios empresariales | 62% |

| Energía | 62% |

| Sanidad | 60% |

| Industrias extractivas | 57% |

| Servicios financieros y seguros | 53% |

El análisis por comunidades autónomas muestra los mayores niveles de endeudamiento en Galicia (70%), seguida de Andalucía (69%) y Castilla La-Mancha (69%). Se observa una dependencia menor de la financiación ajena en las empresas domiciliadas en La Rioja (61%), Melilla (58%) o Canarias (57%).

Ratio medio de endeudamiento por comunidad autónoma.

| Comunidad autónoma | Ratio medio endeudamiento (%) |

| Galicia | 70% |

| Andalucía | 69% |

| Castilla-La Mancha | 69% |

| Madrid | 68% |

| Cantabria | 67% |

| Asturias | 67% |

| Extremadura | 67% |

| Murcia | 66% |

| Comunidad Valenciana | 65% |

| Castilla y León | 65% |

| Aragón | 65% |

| País Vasco | 64% |

| Navarra | 63% |

| Cataluña | 63% |

| Baleares | 62% |

| Ceuta | 61% |

| La Rioja | 61% |

| Melilla | 58% |

| Canarias | 57% |

El ratio de endeudamiento es un indicador que mide el equilibrio entre fuentes ajenas y propias de financiación. Un nivel elevado de este indicador, que se expresa en términos porcentuales, supone una fuerte dependencia de la financiación ajena. En un contexto como el actual, en el que esta se encarece y limita, puede comprometer la viabilidad de las empresas más afectadas por el entorno de inflación elevada y cambios del ciclo económico.

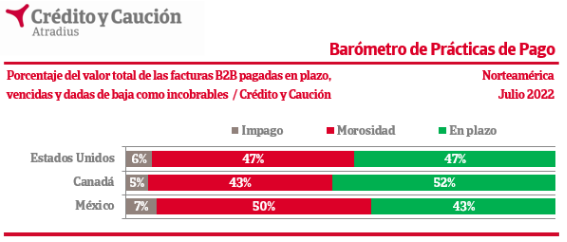

El incremento de precios presiona la liquidez y capacidad de endeudamiento de las empresas en Norteamérica, que refuerzan la gestión del riesgo de crédito como medida para proteger su rentabilidad.

El impacto del significativo incremento de la inflación sobre el tejido productivo de Norteamérica se encuentra en el centro de los resultados del último Barómetro de Prácticas de Pago difundido por Crédito y Caución, que detecta la necesidad de las empresas de Estados Unidos, México y Canadá de tomar medidas para proteger su rentabilidad y viabilidad. Varios factores, como el fuerte aumento de los precios de la energía y la grave inestabilidad causada por los disturbios geopolíticos, han hecho que las tasas de inflación se disparen a un niveles inéditos en décadas, lo que ha generado una creciente preocupación empresarial a nivel global por el aumento del riesgo de que sus clientes B2B incumplan con el pago de sus facturas.

El aumento de los precios supone una importante amenaza para la rentabilidad empresarial y, en el peor de los casos, el peligro de quedar completamente fuera del negocio. El último Barómetro de Prácticas de Pago difundido por Crédito y Caución muestra que las empresas de Norteamérica abordaron este desafío mejorando notablemente su gestión del riesgo de crédito con clientes B2B. El 53% de las empresas de la región -el 61% en México- ha incrementado la frecuencia y regularidad de las comprobaciones crediticias de sus clientes para detectar cualquier señal de advertencia de un posible incremento del riesgo de impago. Las empresas también intentan mejorar sus flujos de caja ofreciendo a los clientes B2B descuentos por el pago anticipado de las facturas. En México y Canadá el tejido productivo está acortado los plazos que ofrece a sus clientes para liquidar los pagos de sus compras a crédito.

Con el aumento de los tipos de interés para combatir la inflación, las empresas de la región están concernidas por mejorar su acceso a la financiación externa en caso de que tuvieran que cubrir los posibles déficits de liquidez debidos al impago de los clientes. Una conclusión clara del Barómetro de Prácticas de Pago es que las empresas de la región han comprendido la importancia de la gestión estratégica del crédito para atravesar el actual contexto de elevada inflación que incide potencialmente sobre el riesgo de impago de sus clientes. En particular, dos de cada cinco empresas reconocen el valor del seguro de crédito como dispositivo de refuerzo de su capacidad de endeudamiento. Esto se debe a la seguridad que ofrece a los bancos el hecho de haber transferido el riesgo de impago de sus clientes B2B a una compañía de seguros de crédito especializada.

«Aunque las presiones inflacionistas son generalizadas en todo el mundo, su fuerte impulso al alza en Norteamérica es el resultado de los efectos indirectos del aumento de los precios de la energía y las materias primas a nivel mundial. Vemos que las empresas de la región se esfuerzan por aliviar dicha presión, que aumenta sus necesidades de liquidez para llevar a cabo sus operaciones comerciales e incrementa sus costes. Para muchas empresas, la gestión estratégica del crédito representa el paso más lógico para proteger sus beneficios y flujos de caja, al tiempo que mitigan el riesgo de crédito de los clientes”, explicó el Director Regional de Atradius en Norteamérica, Gordon Cessford.

La aseguradora de crédito prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023.

Crédito y Caución prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023. En comparación sus previsiones de abril, esto supone una revisión a la baja para los próximos años de 0,3 y 0,2 puntos porcentuales, respectivamente. La inflación está superando los máximos de varias décadas, reduciendo los ingresos reales y oscureciendo las perspectivas del gasto de los consumidores. Previsiblemente, la inflación disminuirá en los próximos 18 meses, aunque el proceso está plagado de mucha incertidumbre. Esto, junto con la aceleración del ajuste monetario, está ejerciendo inevitablemente una mayor presión sobre el crecimiento económico en 2022 y 2023.

El informe difundido por la aseguradora de crédito explica que un primer factor para la revisión está en el redimensionamiento de las perturbaciones derivadas de la guerra en Ucrania, que previsiblemente se prolongará más de lo previsto y cuyas sanciones podrían interrumpir gravemente las exportaciones de energía de Rusia. La incierta evolución de la pandemia es un segundo factor a tener en cuenta. Por un lado, China mantiene una política de tolerancia cero que implica cierres a gran escala ante un número reducido de casos, como el confinamiento ya vivido en Shanghái durante dos meses que ha provocado una fuerte alteración de la cadena de valor. Por otro, no pueden descartarse nuevos impactos económicos de la pandemia en Estados Unidos, Reino Unido, Alemania o Francia, donde el número de casos está aumentando de nuevo.

El informe prevé que la demanda de petróleo y gas sufra cierta presión a la baja con la desaceleración económica y la subida de los precios. Sin embargo, dada la inestabilidad del entorno geopolítico, la volatilidad seguirá siendo elevada. La intención de la Unión Europea de sustituir brusca y rápidamente del gas ruso y la aparente voluntad rusa de acelerar este proceso reduciendo el suministro, provocan perturbaciones en el mercado y generan una gran incertidumbre. La Unión Europea tendrá que abastecerse de gas natural licuado (GNL) en otros países, ampliar su capacidad de procesamiento, intensificar el uso de energías renovables y reducir la demanda mediante medidas de eficiencia. Sin embargo, el potencial de sustitución de la oferta de gas ruso es limitado a corto plazo. Una corte del suministro ruso hará subir aún más los precios del gas en el mercado asiático y estadounidense.

La subida de los precios de las materias primas se ha suavizado considerablemente a finales del segundo trimestre de 2022 debido a la ralentización de la actividad económica mundial, que ha reducido la demanda de metales, especialmente en China. A lo largo del horizonte de previsión, Crédito y Caución prevé que los precios de los metales se sitúen entre un 10% y un 15% más altos que en 2021, con una ligera tendencia a la baja en 2023. Los precios de los alimentos ya estaban en alza antes de la guerra en Ucrania, como reflejo de los malos resultados de las cosechas y del encarecimiento de la energía. El impacto de la guerra en el precio de los alimentos solo se disipará gradualmente a medida que se incremente la producción en otros países como Argentina, Brasil y Estados Unidos. El resultado es que los precios en 2022 serán significativamente más altos y el alivio no llegará hasta 2023.

“Lo que esbozamos en nuestras previsiones es un panorama de mayor inflación y menor crecimiento, con los bancos centrales y, en menor medida, los gobiernos, retirando su apoyo pandémico. En comparación con nuestras perspectivas intermedias de abril y especialmente frente a las de enero los riesgos han aumentado”, explica el informe. Estos riesgos, predominantemente geopolíticos, podrían materializarse si la guerra de Ucrania se intensifica o si Rusia corta el suministro de gas a Europa, conduciendo a un escenario alternativo de estanflación.

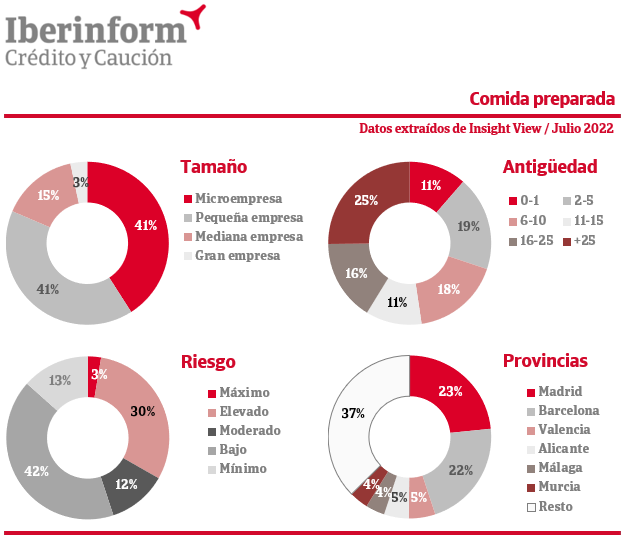

De acuerdo con los datos que ofrece Insight View, el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

Alrededor de 350 empresas se dedican en España a la elaboración de preparados alimenticios homogeneizados y alimentos dietéticos. Dentro de la industria alimentaria, este segmento está centrado en las necesidades más especiales, desde los alimentos infantiles a los productos dietéticos, las sales sin sodio, los alimentos sin gluten o los preparados para deportistas o diabéticos. De acuerdo con los datos que ofrece el análisis del sector a través de Insight View, el 33% de estas empresas presenta un riesgo máximo o elevado de impago por debajo del 55% que presenta valores bajos o mínimos. El peor comportamiento financiero se registra entre aquellas que han sido fundadas en la última década: los altos riesgos de impago afectan al 53% de las empresas en este segmento. En las firmas entre los 10 y los 25 años de antigüedad este ratio cae hasta el 18% y se sitúa en el 12% entre las de más de 25 años.

El análisis agregado de las cuentas oficiales presentadas por estas empresas muestra la realidad de un sector que trabaja con una elevada dependencia de la financiación ajena, que representa el 72% del total de sus fuentes de financiación, pero con una alta calidad de la deuda, ya que solo el vencimiento del 37% de sus fondos ajenos es a corto plazo. El estudio de las cuentas elaborado con la herramienta Insight View muestra que el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

La distribución por tamaños empresariales muestra una presencia relevante de grandes compañías (3%) y medianas empresas (15%). Solo el 41% son microempresas, un porcentaje que asciende al 82% si añadimos también a las pequeñas. De acuerdo con los datos que ofrece Insight View, Madrid (23%) y Barcelona (22%) son las provincias con más empresas dedicadas a los preparados alimenticios homogeneizados y dietéticos, seguidas de Valencia (5%), Alicante (5%), Málaga (4%) y Murcia (4%).

¿Qué riesgos para el comercio global se derivan de la fragmentación actual de las cadenas de suministro? No te pierdas la tribuna de Crédito y Caución para el Foro de Marcas Renombradas Españolas.

Durante las últimas tres décadas los procesos de fabricación global se han acelerado gracias a los acuerdos comerciales. Las diferencias de costes salariales, la reducción drástica de los costes de transporte y el avance de las tecnologías de la información, que redujeron los costes de las comunicaciones, han dado una escala global a las cadenas de valor. La evolución de la participación de China en la economía mundial es probablemente el efecto más destacado de este cambio. En 1990, Alemania, Estados Unidos y Japón eran los tres nodos centrales que conectaban los flujos comerciales entre continentes. China era un eslabón diminuto con una participación muy baja en las cadenas globales de valor. Sin embargo, en 2019 China no solo había sustituido a Japón como nodo central en Asia sino que había reemplazado a Estados Unidos como el segundo mayor nodo de las cadenas de valor, solo por detrás de Alemania.

Estos procesos explican, en gran medida, las tasas de crecimiento de la economía mundial, la evolución del comercio y los bajos niveles de inflación hasta la pandemia del Covid-19. La situación creada por la emergencia sanitaria ha generado fuertes perturbaciones en estas nuevas cadenas globales que todavía subsisten. Por primera vez desde que se intensificaron los procesos de globalización, hace más de tres décadas, el mundo ha afrontado en los dos últimos años serios problemas de abastecimiento y carestía que han abierto el debate sobre la relocalización.

La pandemia de Covid-19 no llegó a Europa hasta marzo de 2020. En los dos meses previos vivimos el cierre inicial de fábricas en China, que tuvieron un efecto inmediato sobre la producción mundial de bienes manufacturados. Cuando la producción china se recuperó, el cierre de fábricas en Europa y Estados Unidos provocó nuevas perturbaciones en la producción mundial, que no comenzó a recuperarse hasta la segunda mitad de 2020.

Tras este shock inicial de oferta sobrevino una crisis de demanda. El exceso de ahorro de los hogares, los estímulos fiscales y la imposibilidad de consumir determinados servicios desencadenaron un mayor comercio de mercancías, que trastocó la cadena logística mundial. Los costes de envío se dispararon, debido a la mala distribución de los contenedores de transporte, y varios puertos tuvieron problemas para procesar la carga debido a la escasez de estibadores y conductores de camiones. Ya en 2022, la invasión de Ucrania ha exacerbado las perturbaciones, incrementado los precios de las materias primas y distorsionado la cadena de valor europea, especialmente en el sector del automóvil.

Las previsiones de Crédito y Caución apuntan a que las perturbaciones logísticas que vivimos se prolongarán, al menos, hasta 2023. Su resolución será lenta y gradual. Los intensos cambios que hemos vivido en la oferta y la demanda mundial en los dos últimos años han generado un desajuste en la asignación de contenedores a los lugares adecuados. Esto no quedará resuelto, al menos, hasta el año que viene, lo que mantendrá los costes de transporte elevados a corto plazo. Tampoco quedará resuelta a corto plazo la falta de semiconductores. Ciertamente, los datos recientes sugieren que la escasez de chips ha superado su punto álgido, ya que los principales fabricantes de Asia están aumentando la producción. También ayudará que los consumidores han empezado a desviar parte de su consumo de bienes por el de servicios. Por otro lado, la invasión de Ucrania está acelerando algunas tendencias, en especial, la reorientación de Rusia hacia China, India y el Asia Central.

¿Hasta qué punto estamos ante un punto de giro en la globalización? Sin duda, los problemas logísticos que afrontamos están reconfigurando ya las cadenas de valor de muchas empresas pero es necesario matizar el alcance de estos cambios. Sin embargo, a pesar de las dificultades que afrontamos, no es evidente que una conmoción como la de Covid-19 provoque una aceleración de la deslocalización. Las anteriores perturbaciones importantes de la cadena de suministro, como el terremoto de 2011 en Japón, no dieron lugar a la deslocalización como respuesta.

Sin embargo, los importadores redujeron su dependencia de Japón en favor de las economías en desarrollo de bajo coste. Tras la crisis de Covid-19, la deslocalización será una opción viable y probable solo para algunas industrias de alta tecnología, propensas a las presiones proteccionistas. Esto puede incluir bienes esenciales -como los equipos médicos- o bienes estratégicamente importantes desde una perspectiva económica o tecnológica, como la automoción y la electrónica.

Una segunda tendencia será la diversificación de proveedores, para aumentar la solidez y la resistencia ante un shock negativo que afecte a los suministros. Sin embargo, el mantenimiento de proveedores alternativos impone costes adicionales a las empresas, ya que deben invertir en múltiples proveedores para adaptar los insumos y asegurarse de que las piezas y componentes de diferentes fabricantes encajan entre sí. Algunas industrias, como la de fabricación de semiconductores, están muy concentradas en unos pocos países, porque la importante inversión inicial en producción limita el número de proveedores. La diversificación es más probable en las industrias de baja tecnología y bajo coste, como la textil y la confección. Además de las industrias de baja tecnología, la diversificación también ofrece oportunidades en las industrias de servicios de mayor valor añadido.

En cualquier caso, cabe recordar que la pandemia de Covid-19 se produjo en un momento en el que las principales fuerzas motrices de la producción internacional atravesaban ya en un punto de inflexión hacia un mayor proteccionismo comercial que ha estabilizado la globalización. Desde 2008, las exportaciones mundiales como proporción del PIB se han mantenido más o menos constantes. La previsión de los analistas de Crédito y Caución es que esta situación se mantenga.

A lo largo de las últimas décadas, el avance de libre comercio ha sido una de las principales palancas que explica los reducidos niveles de precios que hemos vivido hasta 2021. De hecho, Estados Unidos contempla reducir los aranceles impuestos antes de la pandemia, como un mecanismo más para reducir los niveles de inflación actuales. En el otro lado, es poco probable que China quiera crear una estructura comercial regional que pueda perjudicar su relación comercial con las economías avanzadas: el comercio con Estados Unidos y sus aliados en Europa y Asia sigue representando más del 70% del comercio exterior de China, frente a sólo el 4% con Rusia e India.

Sin duda, las empresas realizarán ligeros ajustes en sus estrategias de producción, por ejemplo, manteniendo mayores inventarios de bienes críticos, como los suministros médicos. También es posible que se produzca una deslocalización limitada, pero esta tendrá más que ver con que los costes laborales en algunos centros de fabricación, sobre todo en China, aumentan a medida que asciende en la cadena de valor. Es decir, se tratará de deslocalizaciones que habrían ocurrido independientemente de los actuales cuellos de botella. Pero los fundamentos económicos que explican la existencia de las cadenas globales de valor siguen siendo válidos, como ya lo fueron durante la crisis financiera de 2008-2009. Por eso, no debemos esperar cambios significativos en las estrategias de producción tras la pandemia de Covid-19 y las invasión de Ucrania ni un gran retroceso en la escala de la globalización. El argumento más importante es que la razón fundamental por la que existen las cadenas globales de valor -la heterogeneidad de los costes laborales- sigue siendo válida.

Fuente: Newsletter CyC News

Noticias recopiladas por: Niklauss.

Con noticias como las presentadas, de tan profundo calado en el «hoyo de la complejidad y de la desesperanza», no es difícil hacer previsiones de cuan difíciles van a ser los años que tenemos por delante.

Lo más probable es que ¡¡¡ya estemos en una Recesión Global (planetaria) mucho mayor de la que, incluso los grandes analistas nos sugieren como hipótesis!!!.

A pesar de que los Medios de Comunicación generalistas ni tan siquiera se atrevan a mencionarlo … sin embargo, a lo que sí se atreven es a «endulzarnos la píldora», cuando lo más inteligente sería hablarnos claro a toda la sociedad.

No lo hacen porque consideran que «no estamos preparados para afrontar tamaño tsunami que se nos viene encima» … ¡¡¡nos tratan como a estúpidos!!!.

Quizás lo seamos; pero, digo yo, si en lugar de ocultarnos continuamente la verdad, nos la contaran tal cual es, ¿no sería más fácil que toda la sociedad se pusiera a trabajr conjuntamente para superar lo antes posible ese tsunami?.

Niklauss.