La tecnología está cambiando la gestión de siniestros por fenómenos atmosféricos extremos.

La elevada frecuencia de fenómenos atmosféricos extremos está provocando que cambien las formas y protocolos de actuación en la gestión y tramitación de siniestros de las aseguradoras. De hecho, las compañías apuntan al impacto de los fenómenos meteorológicos como uno de los mayores retos de futuro del sector asegurador.

Ante esta situación, Bdeo ha celebrado el webinar ‘Cómo integrar la tecnología de Inteligencia Visual en situaciones de alta demanda‘ con el objetivo de debatir acerca de cómo la tecnología de Inteligencia Artificial puede ayudar a las compañías a gestionar siniestros derivados de DANAs y otros fenómenos atmosféricos.

Entre los problemas que se plantean ante estas situaciones, los expertos apuntan a que uno de ellos es la alta concentración de servicios en el tiempo y en áreas geográficas concretas, lo que dificulta la gestión coordinada de recursos y de los profesionales. Además, en este caso se hace necesario aplicar un protocolo específico que no forma parte de la operativa diaria de las aseguradoras, lo que puede dificultar, aún más, los procesos de gestión y tramitación.

En este sentido, el uso de la tecnología para lograr esta optimización, evitando así las posibles limitaciones de recursos adicionales que puedan destinar las compañías es clave.

Impacto de la sequía.

Otro de los retos futuros es enfrentarse a la sequía, que genera inactividad en la gestión de siniestros por daños de agua. «Esto supone que las estructuras de las aseguradoras se reduzcan por falta de actividad. El sector va a tener que aprender a gestionar picos y valles de trabajo. Valles, con menos actividad histórica y picos, con una hiperactividad mucho mayor», reconoció Jose María Castelo, Senior Advisor de Bdeo durante su intervención.

Colaboración con el asegurado,

Por otro lado, la colaboración con el asegurado es fundamental. Hay que ofrecer al cliente la posibilidad de declarar su siniestro lo más rápidamente posible, y para ello, la cámara de los móviles es fundamental. En segundo lugar, ayudarles a que transmitan si se trata de un siniestro urgente, o no; tercero, que la aseguradora indique al asegurado cuáles son los próximos pasos que se van a dar, generando expectativas realistas. Por último, discriminar los siniestros con criterios objetivos. En este sentido, la tecnología juega un papel clave para detectar las urgencias.

Rafa Ventepan, Property Claims Manager en Bdeo, ha explicado que «gracias a la tecnología se consigue direccionar el siniestro según su gravedad dentro de la compañía, consiguiendo que la atención al cliente sea más rápida». Por tanto, el valor que aportan las soluciones tecnológicas al permitir la automatización de procesos, facilita una respuesta ágil al asegurado con una acción inmediata. «La tecnología permite hacer un triaje que va a mejorar la experiencia de cliente, pero también los protocolos de las compañías», ha reconocido el Head of Sales Iberia & Italy en Bdeo, Pablo Martínez.

Así, la tecnología está cambiando la manera de gestionar los siniestros, pero también la gestión que realiza la aseguradora, la optimización de los procesos y la experiencia del asegurado.

Cada 2 minutos alguna persona precisa atención por un incidente de tráfico.

Cada 2 minutos y 17 segundos alguna persona necesita una asistencia sanitaria del seguro por un incidente en la calle o en la carretera. Supone que al año el seguro atiende a 230.552 víctimas de accidentes de tráfico entre lesionados, fallecidos y los familiares de estos últimos, según datos de Unespa.

Las colisiones leves acaparan la mayoría de los incidentes. «Incluso en aquellos casos en los que hay que lamentar daños personales, lo habitual es que se produzcan lesiones temporales sin secuelas y las víctimas se recuperen plenamente», precisa, con un total de 171.494 casos de esas características atendidos en 2021. «Pero las aseguradoras también atendieron a 55.173 personas que sufrieron lesiones que les dejaron algún tipo de secuela. La más habitual afecta al sistema músculo esquelético (76% de las lesiones). Le siguen en importancia los perjuicios estéticos (18%) y los daños al sistema nervioso (3,3%)», añade.

En cuanto a los fallecimientos, el pasado año el sector asegurador indemnizó el fallecimiento de 703 personas por accidente de tráfico, y un total de 3.182 familiares que fueron atendidos por el seguro.

Por provincias, las que registraron la mayor cantidad accidentes con víctimas Barcelona con 21.256 accidentes (casi el 10% de los sucesos), Madrid (19.130), Sevilla (15.259) y Málaga (13.025). En cambio, donde se produjo la mayor cantidad de accidentes con víctimas en términos relativos fueron Cádiz, con 89 víctimas por cada 10.000 habitantes, Sevilla (78), Pontevedra (78) y Murcia (77).

Según los datos de Unespa, «un análisis de la estacionalidad de los accidentes con heridos y fallecidos apunta a una clara combinación de la gravedad con algunas fechas clave: fin de semana, operación salida/regreso, o cercanía de algún puente festivo». Agrega que, de manera general, los accidentes con víctimas se producen más a menudo en la primera mitad del año y tienden a ser menos graves, mientras la gravedad se intensifica en la segunda mitad del año, sobre todo en agosto. El viernes se mantiene como el día de la semana con más accidentes con daños corporales. Sin embargo, la gravedad de dichos sucesos se incrementa en los fines de semana. Durante el conjunto de 2021, los accidentes que ocurrieron los domingos tendieron a ser un 12% más serios.

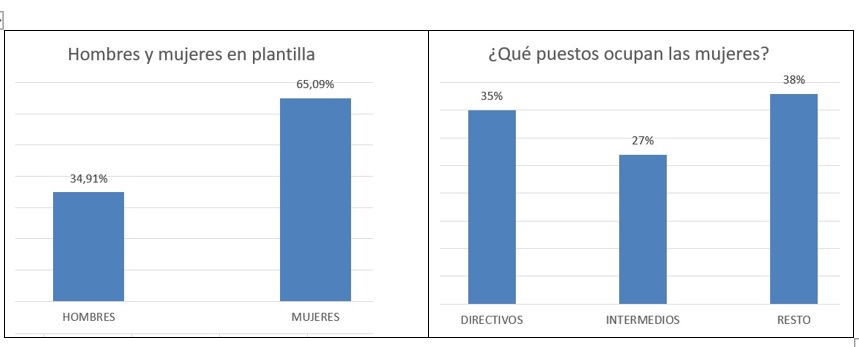

Grupo Catalana Occidente ha presentado a los sindicatos que representan a su plantilla (CCOO, UGT, CGT, ELA, co.bas y SICO) un plan de salidas incentivadas voluntarias al que podrán acogerse entre 400 y 550 empleados. El programa se desarrollará a lo largo de dos años y con ello, explica, trata de «lograr una mejor adecuación organizativa tras la unificación societaria del negocio tradicional del grupo», que está prevista para finales de 2023.

«En este sentido, el plan se enmarca en el proceso de simplicidad corporativa que el grupo asegurador inició hace años con la integración de sus plataformas operativas y de servicio, que siguió posteriormente con la homogeneización de sus productos y que proseguirá con la unificación societaria de Seguros Catalana Occidente, Plus Ultra Seguros, Seguros Bilbao y GCO Reaseguros el próximo ejercicio», recuerda. Ahora, precisa que tras analizar cuáles serán las «capacidades y necesidades futuras como consecuencia de las mejoras en la eficiencia de los procesos y la eliminación de duplicidades funcionales, y ha realizado una primera estimación de exceso de capacidad de entre 400 y 550 empleados en el negocio tradicional, sobre una plantilla de 2.400 personas».

En concreto, el plan de salidas voluntarias, para compensar ese exceso de capacidad, se centra exclusivamente en el personal de estructura, «sin que haya ninguna afectación en la prestación de servicio, la atención al cliente ni en las redes de mediación».

Para el director corporativo de Recursos Humanos de Grupo Catalana Occidente, Pedro Ribes, «ahora se inicia un periodo de información y consultas del plan de salidas incentivadas voluntarias con los representantes de los trabajadores, que se realizará con total transparencia y velando por garantizar la calidad de servicio que prestamos a nuestros asegurados».

OTRAS NOTICIAS DE INTERÉS:

NOTICIAS DEL SECTOR.

MEDIACIÓN.

Los corredores producen más primas y mantienen comisiones en No Vida y las reducen en VidaEl Colegio de Valencia y Seguros Catalana Occidente renuevan su alianza Los corredores producen más primas y mantienen comisiones en No Vida y las reducen en VidaEl Colegio de Valencia y Seguros Catalana Occidente renuevan su alianza |

CONTEXTO y ECONOMÍA.

SOCIEDAD y SEGURO.

MUNDO.

| La Directiva sobre productos defectuosos de la UE deja desprotegidos a los consumidoresProhibir las comisiones limitaría el acceso de los consumidores a un asesoramiento de calidad |

Noticias recopiladas por Niklauss.

| Fuente: Cartas del Seguro 3039, 3040, 3041, 3042 y 3043. © 2023 Ediciones de Negocios, S.L. Madrid Paseo de la Castellana, 179. 28046 Madrid Telf: 915 791 038 info@cartadelseguro.com | www.grupoaseguranza.com |

| #CatSeguros – #CatFiles – #CatNews ¡¡¡Cuide (cuidamos) su Patrimonio Personal!!! | |