LA TIRANÍA DE LA MEDIOCRIDAD.

Apócrifo de nuestros días.

De la película «Widows» (Viudas), de Steve McQueen y Gilliam Flynn.

LA TIRANÍA DE LA MEDIOCRIDAD.

Apócrifo de nuestros días.

De la película «Widows» (Viudas), de Steve McQueen y Gilliam Flynn.

La NOTICIA y la Entrevista (Enlace al artículo orgininal).

Pablo Hernández de Cos (Madrid, 48 años) es el segundo gobernador más joven del organismo supervisor, aunque lleva 22 años en el Banco de España y en diferentes instituciones internacionales. Tras nueve meses en el cargo, admite que lo que más le ha llamado la atención es la exposición pública y la complejidad técnica de su labor.

Pregunta. Usted fue nombrado por el Gobierno de Rajoy, pero tomó posesión con el de Sánchez. ¿Esto tiene ventajas o inconvenientes para la independencia?

Respuesta. Creo que no debe afectar. Uno tiene que asumir un mandato que supera el ciclo de un Gobierno para mostrarse independiente con todos los Gobiernos de distinto signo.

P. Pero es algo que no había ocurrido nunca. ¿No le provocó una sensación rara?

R. La verdad es que no, quizá porque el trabajo es muy absorbente. No he tenido tiempo ni siquiera de pensar en esas cuestiones.

P. Acaba de ser nombrado presidente del comité de supervisión de Basilea. ¿Qué supone ese nombramiento?

R. Es un reconocimiento a la labor del Banco de España en materia regulatoria y supervisora. No me han nombrado por ser Pablo Hernández de Cos, sino por la institución que es la que me arropa y la que ha generado el prestigio para poder ser presidente del comité de Basilea.

P. ¿No es difícil explicar que el Banco de España tenga tanto prestigio cuando la ciudadanía piensa lo contrario por lo que ha ocurrido durante la crisis?

R. Tras una crisis como la vivida, que ha sido esencialmente financiera, sería un error pensar que pueda no tener un coste reputacional para el supervisor, como ha sucedido también en otros países. Es indudable que lo ha tenido. Sin embargo, el personal y la dirección del Banco de España mantienen un prestigio internacional aunque suene paradójico. Lo que queremos ahora es recuperar la reputación sobre la base de ese prestigio.

P. ¿Esto también explica que ahora haya cuatro españoles en altos cargos de organismos financieros internacionales por primera vez en la historia o es casualidad?

R. La representación internacional es un objetivo que hay que tomarse muy en serio y yo lo hago. En los foros internacionales nos jugamos buena parte del futuro en materia supervisora, regulatoria y monetaria. Hay que buscar a las personas adecuadas para los puestos y hacer lo posible para que los alcancen.

P. Estamos viviendo un momento de desaceleración económica. ¿Cómo lo ve el Banco de España?

“Mi miedo es que la inestabilidad política impida las reformas”

R. Estamos viendo una desaceleración del área euro mayor de la esperada. La economía española se está viendo afectada, pero está capeando mejor el temporal. Prácticamente no se ha desacelerado en 2018 y sigue creciendo a mayor ritmo que las demás en 2019, pero no estamos aislados de los efectos de la zona euro. Si la desaceleración se prolonga y se profundiza en la zona euro, España acabaría resintiéndose. Por eso es importante prepararnos para lo que pueda venir.

P. ¿Estamos en riesgo de volver a tener una crisis?

R. Según los modelos económicos, que no son perfectos, ahora no vemos riesgos de una recesión en el área euro ni mucho menos en España, pero los condicionantes a futuro para la economía (Brexit, comercio exterior,…) son a la baja.

P. ¿Cómo puede afectar la inestabilidad política?

R. Mi preocupación es que la incertidumbre política acabe ralentizando las decisiones de política económica que todos sabemos que hay que tomar: preparar las finanzas públicas para cuando llegue otra recesión, reducir el endeudamiento público y aprobar las reformas estructurales necesarias. Tenemos la sensación de que la fragmentación parlamentaria algún efecto ya ha tenido. No se ha reducido nada el déficit estructural en los últimos cuatro años, por ejemplo.

P. ¿Las reformas que se hicieron durante la crisis han sido suficientes?

R. No, las reformas laborales de 2010 y 2012 iban en la buena dirección, pero los problemas del mercado de trabajo no se han acabado. Algunos siguen ahí, como la temporalidad, que es mala por la inestabilidad que produce en los trabajadores y perjudica a la productividad, porque los empresarios no invierten en su formación. Y hay otros, como el paro de larga duración, que necesita mejores políticas activas de empleo. Mi miedo es que la inestabilidad política impida los consensos necesarios para seguir haciendo reformas.

P. Si la reforma de 2012 quería acabar con la temporalidad fracasó en este aspecto.

R. Tuvo éxito en permitir el ajuste salarial que evitó despidos, pero es evidente que no tuvo éxito en la temporalidad.

P. ¿Cree que el Gobierno comparte estas inquietudes sobre la necesidad de más reformas económicas?

R. No solo creo que el Gobierno está de acuerdo en esto sino también el Parlamento. Seguro que combatir la temporalidad estará en los programas de los partidos políticos. Lo sorprendente es que luego no haya un consenso para aprobar medidas.

P. Uno de los temas sobre los que se ha pronunciado el Banco de España ha sido sobre el salario mínimo. ¿Hay pruebas de que va a frenar la contratación?

R. Nuestra valoración está basada en la evidencia empírica de nuestros economistas para la economía española, porque los efectos pueden ser diferentes en otras economías como la de EE UU, con una tasa de paro del 4%. En anteriores subidas, el efecto total sobre el empleo en la economía ha sido reducido, pero creemos que afecta a los colectivos que precisamente quiere ayudar: los jóvenes y los mayores de 50 años que, si son expulsados del mercado de trabajo, tienen pocas posibilidades de volver a incorporarse. En este caso, con una subida mayor, haciendo una extrapolación, los efectos pueden ser más significativos. Es legítimo y deseable que el Banco de España traslade estos mensajes.

P. ¿No es peligroso que el Banco de España entre en estos temas tan políticos?

R. Está en su ley de autonomía asesorar al Gobierno y hacerlo de esta manera, es decir, valorando las propuestas que están encima de la mesa. Pero lo importante una vez que la decisión se ha tomado es que hagamos seguimiento y evaluación de sus efectos.

P. Esta semana se ha conocido un informe de la autoridad bancaria europea que dice que hay 161 banqueros en España que cobran más de un millón de euros. ¿Sobre esto el Banco de España no tiene nada que decir?

R. Son empresas privadas que deciden cómo retribuir a sus directivos. Nosotros vigilamos que sus incentivos estén alineados con las prácticas que consideramos adecuadas.

P. Pero ¿no le incomoda que el Banco de España no diga nada sobre los salarios multimillonarios y se oponga a que el salario mínimo suba a 900 euros?

R. Es que el Banco de España no se opone a la subida del salario mínimo. Se le ha preguntado si esta medida puede tener algunos efectos negativos y la respuesta es que sí los puede tener. Pero nosotros no somos quiénes para oponernos. Las decisiones las toman el Gobierno y el Parlamento. Lo que no puede ser es que solo se nos pida opinión cuando va a favor de obra. Asumo que el Banco de España tiene que tener una visión crítica de la política económica. Es nuestro papel y tenemos que jugarlo. Aunque no sea agradable al oído de muchos, tenemos que tener independencia de criterio y valentía para comunicarlo. No nos oponemos a nada, solo lo valoramos.

P. ¿Qué opina de la viabilidad de las pensiones?

R. Las reformas de 2011 y 2013 garantizaban el equilibrio financiero del sistema de pensiones en el largo plazo a través sobre todo de una reducción de la tasa de sustitución de las pensiones. Ahora se cambia el sistema y se vuelven a ligar las pensiones al IPC, a lo que no nos oponemos, pero lo que decimos es que eso provoca un déficit en el sistema de tres puntos porcentuales a largo plazo. Y por lo tanto hay que actuar sobre los gastos, los ingresos o la edad de jubilación. Esto también es algo que tenemos que decir. Tenemos que dar la información y eso es positivo para la sociedad.

P. ¿Cuál es la perspectiva de los tipos de interés?

R. La política monetaria del BCE está condicionada a los datos de esa desaceleración económica y ha reaccionado anunciando una nueva ola de liquidez para que los bancos presten a las familias y empresas. También hemos retrasado la perspectiva de subida de tipos al menos hasta el final de año porque la situación económica está más deteriorada. La decisión fue absolutamente unánime.

P. ¿Qué países son los que más preocupan?

R. Alemania, por el frenazo de las exportaciones sobre todo a China y Turquía; Reino Unido e Italia, que ya ha entrado en recesión técnicamente. Lo que ha ocurrido con Italia es una llamada de atención de las consecuencias que puede tener, no ya la adopción de unas medidas, sino simplemente su anuncio.

P. ¿Qué le parece se haya propuesto llevar el informe del Congreso sobre la crisis financiera a la Fiscalía Anticorrupción?

R. No voy a valorar el dictamen de la comisión; está ahí y ya está. Acepto el coste de reputación que ha tenido la crisis para esta institución que ahora dirijo. Hemos interiorizado las lecciones de lo que pasó antes, durante y después de la crisis y ahora mi objetivo es recuperar la reputación del Banco de España y poner todos los mimbres para que, aunque se produzcan más crisis, tengan los menores costes económicos para los ciudadanos. Hay que identificar los riesgos de futuras crisis para que no acaben materializándose y este debe ser nuestro absoluto objetivo. Es la gran lección de lo que ha pasado en la crisis financiera. Ahora tenemos nuevos instrumentos para actuar cuando veamos riesgos, como por ejemplo la legislación que permite que limitemos los préstamos en el sector inmobiliario si creemos que están creciendo demasiado. También se ha creado la autoridad macroprudencial, que permitirá que el Gobierno y los diferentes supervisores se sienten para analizar los problemas.

P. ¿Hubo un problema con la gobernanza de las cajas de ahorros por la injerencia política?

R. Creo que la gobernanza es fundamental para una entidad y los supervisores estamos insistiendo en ello. No fue el único problema, pero sí uno de ellos.

P. ¿Cree que el Banco de España miró para otro lado durante la crisis?

R. Esa frase tiene un juicio de valor que yo no comparto. La realidad es que hubo una burbuja de crédito e inmobiliaria, que es lo que tenemos que tratar de evitar que se vuelva a producir. Esa es la lección y ahora estamos en mejor posición porque tenemos la experiencia del pasado y nuevas herramientas. Es nuestra prioridad. Lo tenemos muy claro.

P. ¿Asumir el problema de reputación del supervisor es decir que hubo cosas que no se hicieron bien?

R. Ante una crisis financiera y bancaria es imposible que el supervisor quede inmune en su reputación. Ahora debemos tratar de revertirlo y cambiar la opinión que puedan tener los ciudadanos sobre nosotros y hacerlo mejor.

P. ¿El caso de Bankia es un ejemplo de que cuando se buscan siempre salidas para que una entidad continúe trabajando pueden tener graves consecuencias y provocar daños mayores?

R. No me corresponde hablar de casos que están siendo juzgados.

P. ¿Cómo está el conflicto con los inspectores?

R. El Banco está impulsando un mayor acercamiento y diálogo con todo su personal, incluido, por supuesto, el de la Dirección General de Supervisión. Es cierto en este caso que la integración en el MUS [Mecanismo Único de Supervisión del Banco Central Europeo] no ha sido fácil. Esta es una situación parecida a la que se vivió con la política monetaria hace 20 años. Pero creo que nuestra integración en el MUS se ha llevado a cabo de manera ejemplar y, gracias al esfuerzo de todos, estamos teniendo un papel relevante en el BCE y en el supervisor europeo que seguiremos potenciando. Mi reciente nombramiento como presidente del Comité de Supervisión Bancaria de Basilea es, sobre todo, un reconocimiento a este esfuerzo de la casa.

“Les pido más a los bancos en transparencia con el cliente”

P. ¿Hasta qué punto considera importante el problema de reputación que tienen los bancos?

R. Sin duda es importante y preocupante. Los bancos son conscientes de este problema, ya que su negocio está basado en la confianza y tienen que poner todos los instrumentos disponibles para revertir esa situación. Eso significa dar mucha más importancia a los temas de conducta, de relación con el cliente, de transparencia y de seguridad jurídica; deben poner más intensidad de la que ponían en el pasado.

P. ¿Es suficiente lo que están haciendo?

R. Yo les pido más. Saben que somos supervisores de conducta y analizamos rigurosamente su comportamiento. Hay cosas que mejorar en este campo y es el mensaje que les trasladamos.

P. ¿Qué deben mejorar?

“Queremos rapidez y profundidad en la investigación del BBVA”

R. Sobre todo en la transparencia ante el cliente, así como en garantizar que las decisiones en esta materia se trasladen a todo el banco, en particular a los empleados de las oficinas, que son los que tienen la relación directa con los clientes.

P. ¿Cuál es su visión de lo que está ocurriendo en el BBVA con las supuestas escuchas del excomisario Villarejo?

R. Si los hechos son ciertos, serían graves y podrían tener un coste de reputación para la entidad. Desde la supervisión pedimos un análisis en profundidad y con rapidez para solucionar este tema cuanto antes y así reducir al máximo el efecto reputacional.

P. ¿Se está retrasando demasiado la investigación del BBVA?

R. Todos queremos rapidez para que se solucione cuanto antes, pero debe basarse en un análisis en profundidad para llegar al fondo del asunto. Además el tema está judicializado.

P. ¿Cree que el BBVA está trabajando bien?

R. No me corresponde a mí juzgarlo.

P. Algunos banqueros de otras entidades creen que este tema perjudica a todo el sector.

R. Está claro que no ayuda a la recuperación de la reputación, siempre que se confirmen los hechos.

P. Los banqueros también lamentan que su negocio es poco rentable por la situación de los tipos bajos.

R. La baja rentabilidad es un problema de toda Europa y refleja la sobrecapacidad del sector: los bancos deben buscar nuevos nichos de negocio sin bajar la calidad del crédito. También deberían diversificar el negocio, reducir los costes y aumentar la eficiencia, algo en lo que pueden mejorar con el desarrollo de la digitalización.

P. Pero algunos bancos culpan de esta situación a los bajos tipos. ¿Tienen razón?

R. Este es el entorno económico en el que estamos; no se puede echar la culpa a la política monetaria porque esta responde al deterioro de la actividad económica. Para los bancos no es malo que el BCE reaccione para mejorar la economía, aunque es cierto que los bajos tipos perjudican su margen por intereses. Sin embargo, para la banca también es positivo que suba el volumen de crédito, que se reduzcan los activos dudosos si el paro mejora… aunque entiendo que el contexto es difícil.

P. Además han llegado mayores exigencias de capital.

R. Una de las grandes lecciones de la crisis es que las ratios de solvencia deben ser, como ya son, mucho más altas que antes para que no vuelva a suceder algo parecido o que, si ocurre, no tenga los mismos efectos. En este tema no cabe ninguna relajación.

P. ¿Es un problema que los bancos españoles estén a la cola en solvencia en Europa?

“Ni gestionamos, ni sugerimos, ni decidimos las fusiones bancarias”

R. Las ratios de solvencia han aumentado de manera significativa, cumplen con los requisitos y han pasado los test de estrés, pero es cierto que en la comparación internacional estamos con la solvencia más baja. Es otro argumento para pedir que sigan aumentando.

P. ¿Este escenario de baja rentabilidad y necesidades de capital lleva a más fusiones?

R. Las entidades son las que deben tomar las decisiones en este tema para asegurarse de que estas operaciones son positivas. Como supervisores tenemos que garantizar que la entidad resultante sea solvente y con la gobernanza adecuada, pero nosotros ni gestionamos ni decidimos las fusiones.

P. ¿El Banco de España va ser proactivo en estas fusiones?

R. Repito: el supervisor no puede ser un gestor de las entidades.

P. Y si alguna entidad va por el mal camino, ¿qué harían?

R. El mal camino para mí es que la entidad resultante de una fusión no tenga la solvencia o el sistema de gobernanza adecuado. Aquí sí que podríamos tomar medidas o poner barreras, por supuesto.

P. ¿El mal camino no podría ser que una entidad en solitario se quedara sin futuro?

R. El Banco de España no es un gestor de la actividad bancaria. La supervisión controla que se toman decisiones adecuadas pero no puede ni provocar ni sugerir procesos de fusiones, que son responsabilidad de los accionistas.

P. ¿Su pronóstico es que va a ver más fusiones?

R. Sería deseable que hubiera más fusiones en Europa y que fueran transfronterizas para reducir la capacidad y ayudar a que la unión bancaria fuera completa. Esta es una de las grandes carencias de la unión monetaria, que no existe un sistema bancario único.

P. Los banqueros dicen que los supervisores y los políticos no han preparado el terreno para las fusiones transfronterizas porque no hay normativa fiscal común ni un fondo de garantía de depósitos único.

R. Admito que hay muchos temas pendientes y que hay mucha regulación que todavía es nacional, por lo que se dificulta este proceso. Es cierto que el fondo de garantía de depósitos europeo es una prioridad. No tiene sentido que tengamos bancos supervisados por el BCE en Fráncfort, con ayuda de cada banco central, que cuando tienen problemas se resuelven en Bruselas pero si hay que rescatarlos se haga con el dinero de los ciudadanos del país en el que está el banco.

P. ¿Los bancos que están en procesos de fusiones se lo comunican?

R. Sí y hacemos un seguimiento.

P. ¿Cómo está viviendo el proceso de fusión de Unicaja con Liberbank y la aparición de Abanca?

R. Tenemos conocimiento de las negociaciones que hay entre ellos, pero las decisiones las debe tomar cada entidad. No me pronuncio sobre esta operación.

P. Ahora que será presidente del comité de Basilea le llegará la queja de que hay demasiada regulación en el mercado. ¿Cuáles son sus prioridades en este cargo?

R. El principal reto es traspasar a la legislación de cada jurisdicción todas las normativas aprobadas en el comité. Deberemos tener mucha labor diplomática ante los Gobiernos para conseguir este objetivo.

P. Otra crítica que se le ha hecho el Banco de España desde el ámbito político es que ha estado capturado por las grandes entidades ya que no puede permitir que caigan.

R. En los últimos años hemos tratado de que los bancos no sean tan grandes que sean imposibles de resolver. Por eso tenemos requisitos de resolución, no sólo de solvencia, que en algunos casos duplican los requisitos de capital.

P. Pero parece claro que cada vez hay entidades más grandes. Ahora se habla de la fusión Deutsche-Commerzbank.

“El BCE prefiere un reparto de funciones en la cúpula de los bancos”

R. Es una preocupación legítima que estamos evaluando a nivel internacional en el consejo de estabilidad financiera (FSB); debemos analizar si lo que hemos hecho en estos 10 años es suficiente. Una de las prioridades es evaluar hasta qué punto la nueva normativa es suficiente para evitar el problema de que los bancos sean demasiado grandes para caer.

P. El BCE no apuesta por la figura del presidente ejecutivo, un tema que ha salido a raíz de la sucesión de Francisco González en el BBVA. ¿En el futuro los presidentes no acumularán tanto poder?

R. A nadie se le oculta que el BCE tiene una preferencia por un reparto de funciones.

P. ¿Le gusta cómo ha quedado el esquema de mando del BBVA?

R. Han hecho mejoras significativas.

P. El Santander informó del posible fichaje de Andrea Orcel como consejero delegado, aunque no se firmó. ¿Si hubiese llegado se hubiera exigido un reparto de poder como el del BBVA?

R. No quiero hablar de casos hipotéticos. Hubo un anuncio que no se concretó, lo que pone de manifiesto la importancia de los mecanismos de gobernanza de las instituciones. No debo entrar en qué hubiera pasado si….

P. ¿Fue un error de gobernanza comunicar el fichaje sin tenerlo cerrado?

R. Para nosotros lo relevante es el resultado y que se hayan aplicado los mecanismos de gobernanza de la entidad al tomar la decisión.

P. Los bancos medianos y pequeños en España tienen la sensación de que los supervisores prefieren que se fusionen para ser grandes mientras que en Alemania siguen existiendo cajas de ahorros y entidades regionales. ¿Tienen razón en esta queja?

R. Es cierto que Alemania tiene muchas entidades que no están supervisadas directamente por el BCE por su menor tamaño, pero tampoco debemos ir a que se den diferentes modelos de supervisión. Sí es cierto que debe haber proporcionalidad en el modelo de supervisión que se aplica pero sin reducir los requisitos de solvencia.

P. ¿Qué lecciones sacan de la crisis del Popular?

R. A nivel europeo, en materia de resolución bancaria, una de las cuestiones que se está analizando es la que se deriva de que una entidad resuelta puede necesitar mucho más apoyo que solo unas palabras para transmitir confianza al mercado. Por lo tanto, una vez que se ha producido la resolución, debería haber un sistema para proporcionar y garantizar la liquidez al banco y no tener que improvisar. Es un tema muy importante y se está analizando. Ahora somos más conscientes de este problema.

P. ¿Qué es lo que más le ha llamado la atención de estos nueve meses que lleva en el cargo?

R. Quizá lo más novedoso para mí ha sido la exposición pública que lleva asociado el cargo, a la que no estaba acostumbrado.

La FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 0:41 p. m. on dom., mar. 17, 2019:

Tal y como lo veo en seis meses la tendencia mostrará, ya sin duda alguna, que estamos en la Tercera Fase de la crisis, no en EUR, sino en el mundo. https://t.co/E5RwuEs4i4 #Elcrashtercerafase

(https://twitter.com/sninobecerra/status/1107245630764826624?s=09)

El COMENTARIO de @CatSeguros By ©® LNC.

El cometario de «La FUENTE» ya nos parece lo suficientemente elocuente. Les recordamos algunas noticias que publicamos en @CatSeguros hace algunas semanas:

Debemos ser serios y sinceros: el calado de fondo empuja a pensar que es conveniente estar alertas, apretarse el cinturón, guardar algo de lo que hoy se tiene para disponerlo mañana, y, sobre todo, disfrutar de las pequeñas cosas de la vida que -en definitiva- son las que más satisfacciones nos dan a nivel personal.

Los CONSEJOS de @CatSeguros.

Solicita tu estudio particular para que puedas ir constituyendo tus propios ahorros. Sólo tienes que pulsar sobre uno de los temas e iconos siguientes:

Le recomendamos que nos solicite un Estudio a su Medida para cada tema pulsando sobre los iconos siguientes:

La NOTICIA (Enlace al artículo original).

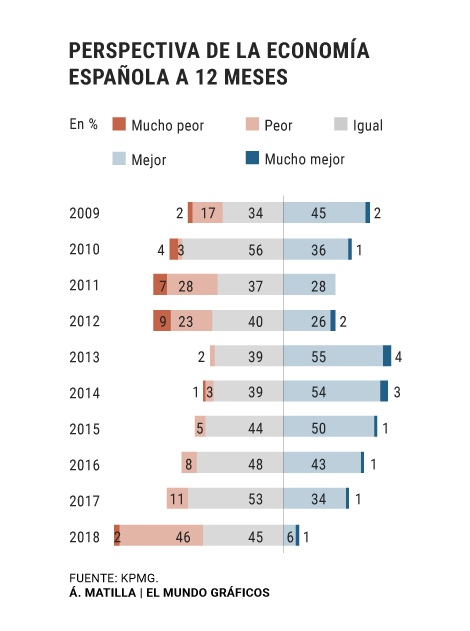

Sólo el 7% de los empresarios cree que la economía mejorará en los próximos meses, y el 48% asume que irá a peor. Estas son algunas de las conclusiones del estudio Perspectivas España, en el que queda patente la preocupación por la marcha de la economía en 2019 y se constata el arrastre que la inestabilidad política ejerce sobre las compañías del país: el 93% de los consultados considera que ha creado incertidumbre y un 67% manifiesta que ese efecto negativo se ha notado en su empresa.

La ralentización protagoniza este informe que analiza y predice la marcha de la economía española. «Los directivos y empresarios ya han incluido en sus agendas estratégicas las nuevas coordenadas del entorno macroeconómico, que pasan por una desaceleración progresiva del crecimiento en los próximos dos o tres años«, recoge el documento elaborado por la patronal de los empresarios, CEOE, junto con la consultora KPMG.

Para corroborar esta impresión generalizada basta con contraponer los datos recién conocidos con los del estudio del año previo. De un 60% de empresarios que calificaba como positivo el escenario económico, se ha descendido al 57%. Las valoraciones negativas, en cambio, ganan terreno. Un 36% veía la economía «regular»; en la actualidad, lo hace un 39%. La calificación de «mala» resulta apropiada para un 4%, frente al 3% de 2018.

La preocupación se extrema en lo que respecta a las perspectivas. El futuro arroja más dudas que el presente, no hay duda, pero en este caso todas están imbuidas de pesimismo,»asumiendo así lo que ya es un consenso total, que la economía crecerá en 2019 en el entorno del 2,2%, lejos del 3% registrado estos años atrás», reza el informe de la CEOE. Si el pasado año un 11% de los encuestados contemplaba un empeoramiento de la economía, hoy día hay un 48%. Sólo un 7% de los empresarios y directivos confía en que la coyuntura económica mejore en 2019 (frente al 35% del anterior informe) y un 45% cuenta con que todo siga igual (el año pasado lo esperaba el 53%).

El automóvil y la política

Por sectores (25 en una encuesta con más de un millar de participantes), el que más optimismo destila es, cómo no, el tecnológico. En el otro extremo, se encuentra el de la automoción, condicionado por el debilitamiento de las inversiones chinas y el frenazo de las exportaciones alemanas, mientras los fabricantes buscan certezas para reducir las emisiones de sus vehículos en la senda apuntada desde Europa -y España-.

El propio Antonio Garamendi, presidente de la Confederación Española de Organizaciones Empresariales (CEOE), hace referencia en el estudio a «las perspectivas de desaceleración económica no sólo en España sino a nivel mundial». Entre los riesgos, tal y como repasa éste, sobresalen «la incertidumbre política (83%), el entorno de desaceleración económica de la Unión Europea (48%) y las tensiones políticas en el mundo. Al responder en el apartado de riesgos empresariales, los encuestados señalan en primer lugar el riesgo regulatorio (69%), seguido de los operacionales (41%), los geopolíticos (40%), los tecnológicos (33%), reputacionales (26%) y de ciberseguridad (25%)».

A pesar de desafíos como el del Brexit (la mitad de las compañías representadas en el informe mantiene relación con el Reino Unido), hay previsiones positivas para el tejido español. El 69% de los empresarios prevé un aumento de la facturación de sus compañías y un 49% estudia reforzar su inversión en 2019, aunque sólo el 39% pretende aumentar la plantilla (y un 40% preservarla).

El COMENTARIO de @CatSeguros By ©® LNC.

Si atendemos a esta noticia, el estado anímico de los empresarios y a las siguientes noticias relacionadas:

El Banco de España dice que subir el salario mínimo no ayudará a las rentas bajas.

Las grandes superficies pronostican una caída del consumo en 2019.

Draghi alerta de los riesgos al alza en 2019 y dice que está listo para actuar si es preciso.

Todo hace pensar (sospechar, más bien) que los Grandes Organismos Internacionales (que gobiernan los destinos y caminos de la economía mundial) están decididos a frenar la supuesta mejoría económica que hace unos meses se nos anunciaba.

La cuestión estaría, en tal caso, en si esos Grandes Organismos Internacionales están empujando a que eso suceda; o bien, si nos están avisando que hay algún tipo de debilidad profunda en esta «supuesta salida de la crisis» que estamos viviendo en el último año.

Ambas cosas no son inspiradoras. Pero, cuando menos, vale más tener anuncios de prudencia (que eviten las euforias innecesarias), que permitir que la euforia vuelva a desencadenarse.

En cualquier caso, preparémonos para algún tipo de «sube y baja» cuyo calado desconocemos.

El CONSEJO de @CatSeguros.

Un buen consejo es ahorrar aquello que podamos y que esté a nuestro alcance: puede solicitarnos consejo y asesoría para sus ahorros personales pulsando cualquiera de los siguientes iconos:

La NOTICIA (enlace al artículo original).

La NOTICIA (Enlace al artículo original).

El Banco Popular, además de ser el líder en el mercado de pymes, tenía otra peculiaridad que le hacía muy atractivo para cualquier entidad que quisiera hacerse con él: la financiación a los partidos políticos y, por tanto, el control que ello supone de la acción pública y legislativa, algo que, como los hechos han demostrado, no debe ser muy útil cuando hay intereses superiores, puesto que fue resuelto sin que los partidos movieran un dedo para evitarlo.

El Santander sabía que, haciéndose con el Popular, se convertía en el principal acreedor de los grandes partidos políticos, y así lo demuestran los propios datos internos de las distintas formaciones y lo indicado en los informes del Tribunal de Cuentas.

En base a estas estadísticas, antes del 7 de junio de 2017, el PP tenía créditos activos con el Banco Popular por valor de 24,5 millones de euros, lo que suponía un 51% de la financiación del partido. Con el Santander tenían préstamos por valor de 16,9 millones de euros, es decir, un 36%. Por lo tanto, tras la resolución y la compra por un euro, el banco presidido por Ana Patricia Botín podría estar controlando el 87% de la financiación del Partido Popular.

Dentro del espectro de la derecha sorprende el caso de Ciudadanos. Según los datos previos al 7 de junio, tenían el 100% de su financiación con el Banco Popular, en concreto 8,2 millones de euros, préstamos que han pasado a ser propiedad del Santander.

Por tanto, el banco presidido por Ana Patricia Botín ha pasado a controlar la deuda de los dos principales partidos conservadores de España.

Un caso diferente es el del PSOE, que no tenía deuda con el Santander, pero el 35% la mantenía con el Popular, en concreto, 24,3 millones de euros. El Partido Socialista siempre evitó el contacto con el Santander. En el caso Filesa, por ejemplo, quedó claro que los bancos benefactores del PSOE eran el Banco Central Hispanoamericano y el Banco Bilbao Vizcaya. Toda la deuda contraída por las campañas electorales del referéndum de la OTAN y algunas otras menores —que no tenían devolución de dinero por parte del Estado— era, principalmente, con esos bancos. Alfonso Guerra era muy amigo de Alfonso Escámez y de José María Amusátegui. No necesitaba para nada a Botín.

Cuando el Banco Central Hispano cayó en manos del Santander, el PSOE comenzó a trabajar principalmente con Cajas de Ahorros (La Caixa, en especial), el BBVA y el Banco Popular que, a pesar de tener vinculaciones con el Opus, no era de la corte de Botín.

Por tanto, tras el 7 de junio de 2017 la deuda del PSOE pasó a manos del Santander y, por tanto, controlan financieramente al partido en el gobierno.

En consecuencia, el banco presidido por Ana Patricia Botín tiene controlados a los tres partidos con opciones reales de formar gobierno tras el 28 de abril. Esta es otra de las razones por las cuales la operación del Banco Popular era beneficiosa para el Santander. Por muy poco dinero financiado, apenas 150 millones de euros, tiene en su mano a las tres formaciones políticas que tendrán la responsabilidad de ejecutar las políticas que, de un modo directo o indirecto, no perjudicarán sobremanera los intereses de la entidad cántabra.

La FUENTE.

Desde Discover de Google https://diario16.com/el-santander-ya-controla-la-politica-espanola-tras-comprar-el-popular-por-un-euro/

El COMENTARIO de @CatSeguros By ©® LNC.

En esta ocasión no realizaremos comentario alguno dado el riesgo que ello conlleva.

Tan sólo les dejaremos una pregunta para que Uds (lectores y seguidores) puedan reflexionar de cara a las próximas #EleccionesGenerales del 28/Abril/2019.

Desgraciadamente, en esta ocasión debemos «echar mano de la prudencia» … Uds saben a qué nos referimos…; no obstante, les dejamos esta otra noticia que (¿¿¡¡quién sabe!!??), teniendo en cuenta que la sede central del #BancoSantander está en Cantabria, quizás ueda tener alguna relación desconocida:

La FUENTE y su comentario:

Santiago Niño (@sninobecerra) twitteó a las 3:40 p. m. on mié., mar. 06, 2019:

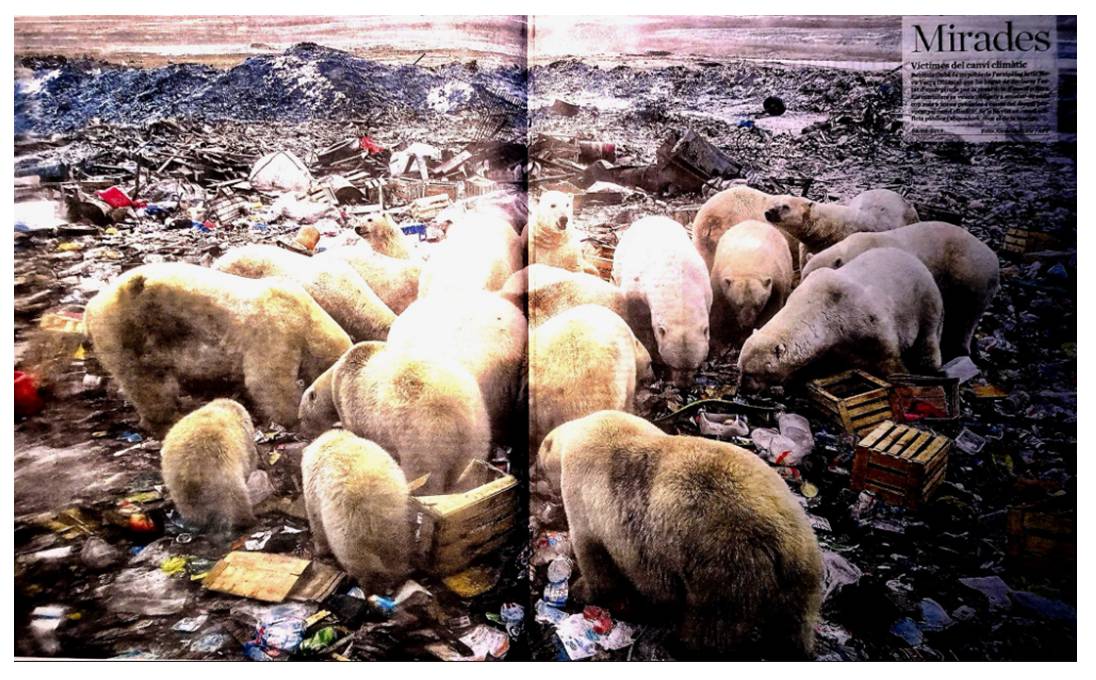

También hemos llegado aquí: osos polares obligados a comer basura. (Diari Ara 06.03.2019) https://t.co/LoAN4zRgHw

(https://twitter.com/sninobecerra/status/1103304461215301632?s=09)

El COMENTARIO de nuestro redactor:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:15 a. m. on jue., mar. 07, 2019:

La necedad del Ser Humano es patente: esta mañana un compañero de trabajo le rebatia a otro la noticia:

https://t.co/f4DfslOGZi

Le indicaba: «es imposible, esa renta ya la cobra cualquier jovencillo que trabaja por 1.ª vez».

… ¡NO VAMOS BIEN! …

No se quiere ser objetivo…

(https://twitter.com/Luis_NICOLAS_C/status/1103600023701540865?s=09)

La NOTICIA (Enlace directo al artículo).

El COMENTARIO de @CatSeguros By ©® LNC.

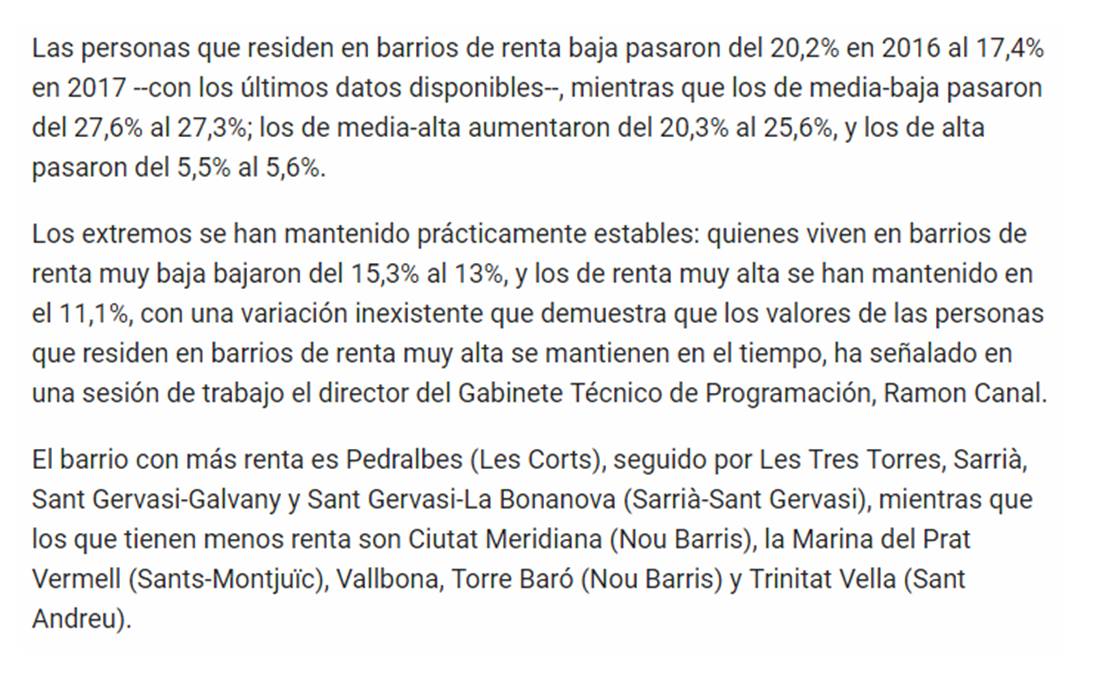

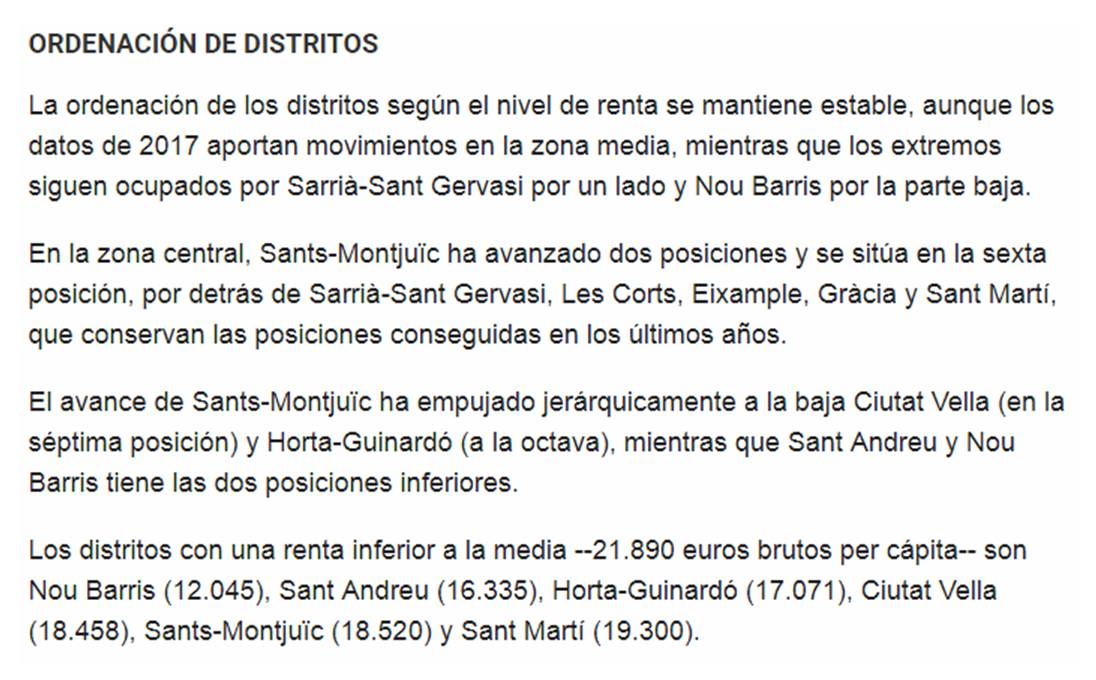

Mientras no veamos que el «dislate» se ha producido al roturar la sociedad (haciendo que el distanciamiento entre ricos y pobres sea más acentuando) no nos daremos cuenta de cuál es la situación real: las rentas medias han crecido, SÍ, a costa del distanciamiento entre los que menos cobran y los que más cobran.

¿Cuál está siendo el coste?: la esquilmación de la clase media.

Hagámonos una sencilla pregunta: ¿cuál es el sueldo de las ofertas de trabajo actuales y cuál era hace 10 años?

Verán claramente la diferencia: la clase media … se la quiere hacer desaparecer.

Economía – ¿Un sistema insostenible? Las pensiones españolas son las más “generosas” de Europa.

El IEE: “Las pensiones amenazan con dinamitar la economía española”.

La NOTICIA (Enlace al artículo original).

El Banco de España considera que la subida del salario mínimo de este año, del 22,3% hasta los 900 euros, no ayudará ni a las rentas bajas ni a corregir la desigualdad. Según el organismo supervisor, la pobreza y la desigualdad existente se deben sobre todo a la falta de empleo, la alta rotación y, en definitiva, las pocas horas trabajadas. Sin embargo, alerta de que el incremento del SMI puede provocar que pierdan su empleo el 12,7% de los trabajadores con sueldos que antes estaban por debajo de los 900 euros. Ese porcentaje supone unos 125.000 puestos destruidos, el 0,8% de los 16 millones de ocupados a tiempo completo. De acuerdo con los cálculos del banco, la desigualdad medida por el índice Gini podría aumentar un 0,2%.

El Banco de España ha publicado este viernes el informe en el que se basó el gobernador para criticar la subida del salario mínimo aprobada por el Gobierno de Sánchez. El estudio analiza las consecuencias del alza del 8% que se abordó en 2017, e intenta extrapolar sus conclusiones al incremento de 2019. “Los resultados indican que la subida de 2017 habría tenido un efecto negativo sobre la probabilidad de mantener el empleo entre el colectivo de trabajadores con salarios por debajo del nuevo salario mínimo, que sería especialmente importante para los trabajadores de más edad. La subida aprobada para el SMI en 2019 es muy superior a las observadas en el pasado, lo que eleva considerablemente el número de trabajadores afectados y la incertidumbre en torno a los efectos negativos sobre la probabilidad de mantener su empleo. De acuerdo con las estimaciones presentadas en este artículo, estos efectos negativos podrían ser significativos”, afirma el documento.

El análisis del supervisor recopila la literatura existente, y basándose en ella apunta que no está claro que un incremento del sueldo mínimo legal reduzca la pobreza. Principalmente porque tiene un efecto negativo sobre el empleo, reduce el número de horas trabajadas y puede tener consecuencias incluso al cabo de un lustro porque cambia la forma en que los empresarios organizan su mano de obra. Además, según recuerda, en gran medida afecta a jóvenes que aún viven con sus familias y que, por lo tanto, no sufren problemas de rentas.

Los estudios que compila el supervisor ofrecen una variedad de resultados y se han elaborado fundamentalmente en Estados Unidos, de modo que la evidencia disponible “no es concluyente con respecto al impacto de las alzas del SMI sobre el empleo”, admite. Aun así, la media ponderada del conjunto de trabajos señala que, para un incremento del 1% del salario mínimo, de media hay una destrucción de empleo “relativamente limitada” del 0,1%.

Estos impactos, subraya el banco, podrán ser mayores para ciertos grupos de trabajadores como los poco formados, en parte por estar más expuestos a la sustitución de su puesto por máquinas. Dicho esto, en última instancia reconoce que las pruebas «no son concluyentes» porque, en cualquier caso, «los colectivos afectados transitan con mayor probabilidad hacia una situación de desempleo». E incide en que las consecuencias también pueden ser muy distintas según las condiciones económicas o la regulación del mercado de trabajo.

Por otro lado, el documento resalta que la mejora de las rentas de aquellos que mantienen el empleo podría verse parcialmente neutralizada por dos hechos: en primer lugar, por una mayor subida de la inflación precisamente en los productos que más consumen las rentas bajas. Y en segundo lugar, por el desincentivo a educarse como consecuencia de un mayor salario.

En el caso de España, el estudio del supervisor toma el incremento del 8% que se llevó a cabo en 2017. Y trata de ver qué sucedió con todas las personas que cobraban un sueldo justo en esa franja de subida, en total un 2,4% del conjunto de la muestra de vidas laborales. ¿Qué sucedió con sus puestos? Para averiguarlo, por un lado compara la probabilidad que tuvieron en ese año de perder el empleo con la que tuvieron el año anterior en la que no hubo mejora del salario mínimo. Y por otro, compara esa probabilidad con la que registraron los trabajadores que en ese mismo año 2017 cobraron justo un poco por encima de esa franja de subida del salario mínimo y, en consecuencia, no se vieron afectados. Al comparar a los trabajadores afectados por la subida con esos dos grupos, las diferencias sirven para aislar el efecto del incremento del SMI sobre el empleo.

Y la conclusión que arroja el estudio es que un 3,1% de los trabajadores afectados perdió el puesto de trabajo, unos 12.000 de los 384.000. Si bien la incidencia es muy distinta según los grupos de edad: un 20% de los trabajadores de menos de 25 años se vieron afectados y sufrieron una pérdida de empleo del 0,8%. En cambio, solo se vieron afectados un 0,9% de los trabajadores mayores de 45 años. Sin embargo, de estos un 10,7% perdieron el trabajo.

De los datos se deduce que para un incremento de un 1 punto porcentual del salario mínimo la pérdida de empleo fue del 0,5% de los afectados. En cuanto a la pérdida total, el efecto en 2017 fue la destrucción de un 0,1% de los 16 millones de ocupados a tiempo completo. Esta disminución de puestos de trabajo provocó que las subidas de rentas se viesen neutralizadas y, en el agregado, la masa salarial permaneciese igual.

Respecto a la extrapolación para 2019, la subida del 22,3% toca a muchas más personas. En concreto, al 6,2% de los trabajadores a tiempo completo, según la muestra de vidas laborales de 2017. En el caso de los nuevos entrantes al mercado de trabajo, la incidencia alcanza el 22,5%. Uno de cada cuatro jóvenes tiene ingresos por debajo del SMI. Las mujeres se ven más afectadas, un 8,5% frente a un 4,9% de los hombres. Orense (15,5%), Santa Cruz de Tenerife (13,9%) y Badajoz (12,4%) son las provincias donde incidirá más la subida. La mitad de los trabajadores con un salario inferior a los 900 euros tienen contratos temporales. Y el 40% se halla en empresas de menos de cinco trabajadores, destaca el Banco de España.

Conviene aclarar que los datos solo se refieren a los puestos destruidos y no contemplan la creación de empleo que se pueda generar al mismo tiempo. Tampoco si se redujeron las horas trabajadas. No obstante, de momento las proyecciones que hacen los analistas sobre el mercado de trabajo parecen ya recoger este efecto: mientras que en 2018 se generaron unos 560.000 empleos para un crecimiento del PIB del 2,5%, ahora mismo incluso el Gobierno calcula una creación del entorno de los 300.000 ocupados para un crecimiento del 2,2%.

El Banco de España concluye que la desigualdad generada en España no se debe a que hayan aumentado las diferencias entre salarios. El problema reside más bien en que las rentas bajas no trabajan o lo hacen pocas horas y días. Por ese motivo, «sería deseable basar las políticas dirigidas a mitigar la desigualdad de rentas en herramientas que intensifiquen la creación de empleo y reduzcan la temporalidad de ciertos colectivos, como los individuos de baja cualificación y los desempleados de larga duración, que se han visto especialmente afectados desde el inicio de la crisis», dice.

«En cuanto al efecto sobre el total de los ingresos, los mayores salarios de los que conservaran el puesto de trabajo se compensarían, aproximadamente, con los salarios dejados de percibir por aquellos trabajadores que perdieran su empleo, de modo que la masa salarial total se mantendría sin cambios apreciables. Esto último implicaría un cierto aumento del grado de desigualdad de la distribución de las rentas laborales entre distintos colectivos de trabajadores, que, en términos del índice de Gini, se cifraría en un 0,2 % adicional», sostiene el informe.

En resumen, el Banco de España argumenta que ni la literatura económica ni sus estudios avalan que una mejora del salario mínimo reduzca la pobreza. En todo caso, una vez aprobada la subida del SMI, el organismo recomienda que se tomen medidas para reforzar la empleabilidad de los que puedan perder su trabajo.

La FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 2:05 p. m. on sáb., feb. 02, 2019:

Traducción: como en ESP la productividad es baja y la estructura de PIB está sustentada en el bajo valor, la competitividad viene de los bajos costes laborales. Eso supone precariedad y trabajadores pobres, pero es lo que hay. El BdE tiene razón. https://t.co/WfzxaQsAiB

(https://twitter.com/sninobecerra/status/1091684125889703939?s=09)

Dos noticias contrapuestas … ¿Hacia dónde vamos?

NOTICIA nº 1. Bolsonaro quiere copiar el modelo de pensiones chileno que deja a los jubilados en la pobreza: el presidente brasileño apuesta por cambiar de un sistema de reparto solidario a otro de capitalización individual.

(Enlace al artículo original).

Bolsonaro. REUTERS/Arnd Wiegmann

Estractos de la noticia:

Una de las grandes promesas de campaña del presidente brasileño, Jair Bolsonaro, empezó a caminar esta semana: la reforma de pensiones. El mandatario presentó ante el Congreso su polémica propuesta, considerada para el gobierno, una de las claves de su gestión y para el crecimiento de la economía del país. “Contamos con su compromiso para salvar a Brasil económicamente. No tenemos otra salida”, dijo el ultraderechista a los parlamentarios.

El ministro de Economía y Hacienda, Paulo Guedes, aseguró que este proyecto proyecto ahorrar en la próxima década 1,16 billones de reales (unos 300.000 millones de dólares), que reducirían considerablemente un creciente déficit fiscal que, en parte, se atribuye al «colapso» del sistema de pensiones…

…

La reforma planteada por Guedes y Bolsonaro bebe mucho del actual modelo chileno de capitalización individual, una fórmula que supuso la privatización del sistema de pensiones y que se implementó durante la dictadura de Augusto Pinochet.

A finales del año pasado, Eduardo Bolsonaro, diputado e hijo del presidente, en un viaje a Chile elogió el modelo y ya expresó que sería un ejemplo para la reforma que el gobierno de su país acaba de presentar…

…

Entre las medidas principales que propone la reforma están establecer la edad mínima para acceder a la jubilación, un requisito actualmente inexistente en Brasil, y que sería de 62 años para las mujeres y 65 años para los hombres; y registrar 40 años cotizados para recibir el beneficio completo…

…

La propuesta del bolsonarismo ha sido duramente criticada por los sindicatos, el Partido de los Trabajadores (PT) y los partidos de izquierda del país, que la consideran una fórmula «perversa» y que «atenta contra los derechos adquiridos por los trabajadores»…

… los trabajadores sólo destinan el 10% de su salario para la jubilación …

En Chile, el actual modelo de pensiones fue impulsado en 1980 por el entonces ministro de Trabajo y Previsión Social, José Piñera, hermano del actual presidente, Sebastián Piñera. Un año después, y en plena dictadura, se inició el tránsito del sistema de reparto solidario al de capitalización individual, que dejó en manos de empresas privadas llamadas Administradoras de Fondos de Pensiones (AFP) los ahorros de los contribuyentes para invertirlos en productos financieros (acciones, depósitos a plazos, pagarés, etc.)…

…

… Sin embargo, la realidad que ha dejado el sistema de las AFP en el país vecino es que el 80% de los pensionados cobran menos que el salario mínimo (unos 390 euro) y que el 44% está por debajo de la línea de pobreza.

NOTICIA nº 2. El gran fracaso de las pensiones privadas en España: su baja rentabilidad no cubre ni la inflación: los planes nacionales perdieron un 4% en 2018 y a 20 años su rendimiento no supera en muchos casos la subida del IPC.

Dos pensionistas en Madrid JAIME VILLANUEVA

Estractos de la noticia:

La sostenibilidad del Estado de bienestar lleva años poniéndose en duda. Uno de sus pilares, el sistema público de jubilación, está en el ojo del huracán. El envejecimiento de la población y la mayor esperanza de vida animan a los economistas más liberales a recomendar a los ciudadanos ahorrar y destinar parte de ese remanente a los planes de pensiones privados. Más allá del debate ideológico, ¿es una buena idea? Lo que no son cuentas son cuentos, y los datos son cristalinos: la inmensa mayoría de los 9,6 millones de españoles que tienen este producto pierden dinero en los últimos 12 meses…

…

Los planes de pensiones del sistema individual cerraron 2018, según los datos de la Asociación de Instituciones de Inversión Colectiva (Inverco), con unas pérdidas anuales promedio del 4,08%…

…

¿Qué ocurre con los planes de pensiones en otros países? Es cierto que en muchas ocasiones, en el ámbito internacional, los planes de pensiones que se comparan no son homogéneos. Sin embargo, los datos vuelven a hablar claro y no dejan muy bien a la industria española…

…

Finizens, gestor de patrimonios especialista en inversión pasiva, señala en su último estudio sobre planes de pensiones de octubre de 2018 que, en cuanto a rentabilidad media, España está en la peor posición (2,70%), por detrás de Francia (5,02%), Italia (3,02%), Alemania (4,04%) y Holanda (5,29%), teniendo una rentabilidad histórica “significativamente más baja”. Giorgio Semenzato, consejero delegado de esa entidad, cree que “la pobre rentabilidad” de los planes de pensiones en España se debe “a las altas comisiones que éstos aplican”. Y da más motivos: “Se trata de un mercado concentrado en pocas gestoras, prácticamente un oligopolio, con un nivel de competencia muy bajo. Todo ello da lugar a importantes ineficiencias y a una oferta no competitiva”.

Los planes de pensiones tienen básicamente dos comisiones explícitas (además de las posibles de suscripción o reembolso): la de depósito, que desde hace un año está establecida por la legislación en el 0,20%, y la de gestión, que, en promedio, se sitúa en el 1,25%. La normativa actual establece que la comisión de gestión la determina el tipo de producto. Si es de renta fija, el máximo es del 0,85%; si es de renta mixta, del 1,30%, y si es de renta variable, del 1,50%.

Los profesores Pablo Fernández y Juan Fernández Acín abundan en esta idea al señalar que “sería interesante” que los fondos proporcionaran el dato de la rentabilidad que habrían obtenido si no hubieran movido la cartera: “Así sí sabríamos exactamente qué valor aportó (más bien, restó en la mayoría de los casos) la gestión activa”…

…

… Gustavo Trillo insiste en la idea de que estamos ante un sector “muy bancarizado”. “Las rentabilidades más altas casi siempre se encuentran fuera de los fondos de mayor patrimonio y mayor número de suscriptores”, subraya.

La FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 2:05 p. m. on lun., feb. 25, 2019:

https://t.co/i77pheM11k + https://t.co/QVfaEkCpVs = ????????

(https://twitter.com/sninobecerra/status/1100018995699347458?s=09)

Nuestro redactor en Twitter y su aviso.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:11 a. m. on mar., feb. 26, 2019:

En breve quedará comentada esta noticia en el sitio web a través del que hago diversas publicaciones:

https://t.co/uE1PDnxjRC

(https://twitter.com/Luis_NICOLAS_C/status/1100337604350935040?s=09)

El COMENTARIO de @CatSeguros By ©® LNC.

Leídas las dos noticias cabe pensar en unos detalles que no se mencionan: para bien o para mal, los dos países mencionados han estado relacionados en las últimas décadas con unos históricos de corrupción bien conocidos por todos nosotros.

No implica ello que no exista corrupción en otros países; sin embargo, aquellos países en los que los Planes de Pensiones privados están dando resultados sustancialmente mejores, están siendo, al mismo tiempo, países de reconocido respeto internacional al respeto a las instituciones y a las leyes; y, por tanto, se les conoce internacionalmente como «más distantes del fenómeno de la corrupción».

Por otra parte, en los países cuyo resultado es peor para los Planes de Pensiones privados son aquellos en los que la banca aglutina su mayor porcentaje de concentración; al tiempo que la mayoría de Planes de Pensión privados que han comercializado son aquellos que aglutinan mayor patrimonio y mayor número de suscriptores. O lo que es lo mismo, «los planes de pensiones de mayor rentabilidad han sido dedicados a grupos reducidos de personas».

El CONSEJO de @CatSeguros.

Visto lo visto (y no lo decimos nosotros; como bien puede verse en sendas noticias) les aconsejamos que nos soliciten asesoramiento y detalles sobre nuestros #PlanesDePensiones ya que están dedicados a los pequeños ahorradores, no aglutinan patrimonios enormes, son tranquilos y están gestionados con unos resultados contrastables positivos y, sobre todo, con continuidad en el tiempo.

Puede solicitar su Estudio Particular pulsando sobre el siguiente icono:

La NOTICIA (Enlace al artículo original).

La libra subió a un máximo de dos semanas en medio del optimismo de que el estancamiento del Brexit podría terminar antes de que el Parlamento retire el control del proceso la próxima semana.

La moneda extendió las ganancias anteriores en medio de la amplia debilidad del dólar y después de que el portavoz de Theresa May dijo que una reunión el miércoles entre el primer ministro del Reino Unido y el presidente de la Comisión Europea, Jean-Claude Juncker, sería una parte «importante» de su plan para romper el estancamiento de la frontera irlandesa. Los inversores apalancados compraron la divisa con un sentimiento positivo sobre el Brexit, según dos operadores en Londres. May se reunirá con miembros tory del parlamento para hablar sobre el Brexit más adelante, según su portavoz.

«Es tentador concluir que los mercados anticipan un gran avance en las negociaciones de Brexit antes de la reunión de May-Juncker de mañana», dijo Valentin Marinov, jefe de la estrategia de moneda del Grupo de los 10 en Credit Agricole SA. Esto está ayudando a la libra esterlina y al euro frente al dólar «y aumentando la libra frente al euro», dijo.

La libra esterlina ganó 0.9 por ciento a $ 1.3034, luego de haber tocado $ 1.3050. También se recuperó frente al euro, un 0,7 por ciento, a 87,94 peniques por euro. El rendimiento de los bonos gubernamentales a 10 años del Reino Unido se modificó poco al 1,17 por ciento.

La FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 6:07 p. m. on mar., feb. 19, 2019:

¡Ostras! ¿No iba a ir tan requetemal? https://t.co/BX0PAR6zLb

(https://twitter.com/sninobecerra/status/1097905439713447937?s=09)

La RESPUESTA de nuestro comentarista.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:09 a. m. on mié., feb. 20, 2019:

¿Para quién es «ir bien» y para quien es «ir mal»?

Hay varios intervinientes:

1-Mercados.

2-Personas.

3-PIBs de los países.

4-Comercio.

5- … ¿cuántos perfiles más podemos añadir?

Tantos como personas en el mundo hay.

¿Qué falta?: cultivar la #Etica y #Coherencia perdidas.

(https://twitter.com/Luis_NICOLAS_C/status/1098162825120399360?s=09)

El COMENTARIO de @CatSeguros By ©® LNC.

El 04/Febrero/2019 comentábamos cómo en esta guerra político comercial había «alguien» que salía perdiendo mucho:

119.000 millones de pérdidas para el mayor fondo de pensiones del mundo.

El 01/Agosto/2018 como estaba afectando al Comercio internacional:

El #Brexit ya afecta al comercio con #ReinoUnido.

El 31/Enero/2019 como el BCE anunciaba que, de momento (quizás hasta Verano del 2019) «no tocaría el precio del dinero»:

Draghi alerta de los riesgos al alza en 2019 y dice que está listo para actuar si es preciso

El 21/Enero/2019 ya comentábamos este hecho, quizás incluso de más largo calado:

La amenaza de crisis retrasará la subida de tipos del BCE más allá de 2019

Y, es que la proximidad del #Brexit de facto hace que las políticas y los político observen los riesgos «de frente a frente». La osadía del Reino Unido, que ya provocara la dimision del anterior «Prime Ministre», David Cameron, se podría pagar muy caro por todas las partes.

Ante esa amenaza cabe pensar si, los que postulaban el #Brexit en su día, tuvieron en cuenta los riesgo; si posteriormente la realidad les está haciendo frenar la máquina; o si, por el contrario, todo lo sucedido forma parte de una «gran obra de teatro para llevar al mundo hacia un destino determinado»: no olvidemos que la City Londinense ha sido (y, probablemente, sigue siendo) el verdadero «punto de cruce y trasiego» de las relaciones comerciales y financieras del mundo; desde que el Capitalismo rompió con el Feudalismo y, éste, con el Imperio Romano.

… desde entonces mucho oro navega y se almacena bajo la City Londinense …