FUENTE: AutoC.

Artículos recopilados por Niklauss para CatSeguros.net.

FUENTE: AutoC.

Artículos recopilados por Niklauss para CatSeguros.net.

El director general de Seguros vuelve a defender la labor de los mediadores: «Sin vosotros no funcionaría el mercado».

Es la segunda vez desde mayo que el director general de Seguros se acuerda de los mediadores de seguros para defenderlos. Nuevamente Sergio Álvarez ha refrendado su posición en un mercado con muchas incertidumbres.

El Colegio de Mediadores de Madrid ha celebrado la VI edición de Madrid Seguro, una edición especial, después de dos años de parón por el Covid-19. El director de Seguros ha vuelto a valorar la labor de agentes y corredores después de hacerlo en la celebración del Día Mundial del Seguro. La primera vez en los últimos meses fue cuando alcanzaba el momento álgido la campaña de Línea Directa que invitaba a prescindir de esta figura; la segunda anoche, y quizá con palabras todavía más claras.

El seguro afirma que está pasando «bastante bien» el incremento de la inflación.

La inflación es una de las principales preocupaciones de la economía mundial y española y de la gran mayoría de los negocios. El sector asegurador nunca se ha visto ajeno a ello, pero refleja ciertos matices.

Madrid Seguro, celebrado ayer, ha sido uno de los principales encuentros del sector con la alta dirección desde el regreso del verano. Los responsables en compañías expusieron, siguiendo el lema de la jornada de ‘Impulsando el cambio‘ cómo lo hacen, y también hablaron de negocio. Analizaron estos meses de incertidumbre y pusieron las primeras notas a las consecuencias de la inflación.

Eiopa marca la pauta sobre las exclusiones de eventos sistémicos y exposiciones ciber.

Eiopa ha publicado 2 declaraciones de supervisión: la primera, sobre las exclusiones relacionadas con eventos sistémicos como pandemias, catástrofes naturales o grandes ciberataques; la segunda, sobre la gestión de las exposiciones cibernéticas.

En cuanto a la primera declaración, explica que a medida que aumenta la frecuencia de los eventos sistémicos, existe el riesgo de que los productos de seguros que los cubren «se vuelvan inasequibles o no estén disponibles». Al mismo tiempo, tanto esos productos que los cubren como aquellos que no indican nada sobre la cobertura pueden excluirlos explícitamente en el futuro. «Esta evolución puede ampliar aún más las lagunas de protección existentes, lo que puede tener un efecto perjudicial para los consumidores y hacer que nuestras economías y sociedades sean menos resistentes», advierte Eiopa.

Por ello, la declaración de supervisión tiene como objetivo promover la convergencia de la supervisión «en la forma en que las autoridades nacionales competentes evalúan el tratamiento de las exclusiones como parte del proceso de diseño del producto y de redacción de los términos y condiciones. La declaración pretende garantizar que se tengan debidamente en cuenta los intereses de los actuales y futuros asegurados cuando se desarrollen o revisen los productos o cuando se produzcan acontecimientos que pongan en duda el alcance de la cobertura».

Y, de forma concreta, Eiopa recomienda que las autoridades nacionales supervisen si los ‘fabricantes’ de seguros evalúan adecuadamente las condiciones y el alcance de la cobertura cuando el riesgo derivado de un evento sistémico deja de ser asegurable o no queda claro si el riesgo está cubierto o no.

Exposiciones cibernéticas.

En cuanto a la declaración sobre las denominadas exposiciones cibernéticas no afirmativas, la autoridad considera que las aseguradoras están expuestas a posibles pérdidas relacionadas con el ciberespacio a través de pólizas de seguro cibernético y de pólizas que no tienen en cuenta explícitamente los riesgos cibernéticos (coberturas no afirmativas). Por ello recomienda que las autoridades nacionales «presten mayor atención a la evaluación por parte de las empresas de seguros de los términos y condiciones de sus productos de seguro existentes que cubren los riesgos cibernéticos».

La declaración de supervisión de Eiopa pretende promover la convergencia de la supervisión y aborda la «necesidad de una estrategia descendente y una definición del apetito de riesgo para las empresas de reaseguros que suscriben o desean suscribir el riesgo cibernético». También reflexiona sobre la posible necesidad de revisar los términos y condiciones de los contratos en relación con su cobertura cibernética y la necesidad de contar con una estrategia sobre cómo comunicar dicha revisión a los asegurados de forma clara y oportuna.

Ambas declaraciones de supervisión están disponibles en la web de Eiopa.

OTRAS NOTICIAS DE INTERÉS:

NOTICIAS DEL SECTOR.

MEDIACIÓN.

CONTEXTO y ECONOMÍA.

SOCIEDAD y SEGURO.

MUNDO.

Noticias recopiladas por Niklauss.

| Fuente: Carta del Seguro 2.980 © 2022 Ediciones de Negocios, S.L. Madrid Paseo de la Castellana, 179. 28046 Madrid Telf: 915 791 038 info@cartadelseguro.com | www.grupoaseguranza.com |

La tributación del plan de pensiones y otros productos de ahorro.

El objetivo final al contratar un producto de ahorro es recuperar la inversión (más el rendimiento generado). Sigue leyendo y conoce como funciona la tributación para los planes de ahorro.

Si tienes un plan de pensiones o estás pensando en abrir uno, es muy probable qué te preguntes cómo funciona a efectos tributarios. La tributación del plan de pensiones, así como el de otros productos de ahorro, es un aspecto importante a tener en cuenta a la hora de elegir el más adecuado. En este artículo te contamos más al respecto.

¿Cómo tributan los rescates de los productos de ahorro?

El objetivo final al contratar un producto de ahorro es recuperar la inversión (más el rendimiento generado), ya sea una vez concluida la etapa laboral o, en el caso de algunos productos, en cualquier otro momento vital.

Se abre así una nueva fase en la que se debe analizar cuándo y cómo rescatar el plan. Aquí la fiscalidad es uno de los elementos clave, dado que puede variar según el tipo de prestación que se vaya a recibir durante la jubilación, es decir, si el rescate se realiza en forma de capital, de renta vitalicia o temporal.

Además, no todos los vehículos de ahorro tributan igual:

En este sentido, resulta imprescindible entender las características del reembolso de cada uno de los productos de ahorro. Este dato permitirá conocer la rentabilidad neta tras cumplir con las obligaciones fiscales, la también denominada rentabilidad financiera fiscal de nuestro plan.

Tributación de plan de pensiones individual y plan de previsión asegurado (PPA).

Si bien es cierto que los planes de pensiones individuales son uno de los productos de ahorro que gozan de mayor presencia en el mercado porque sus aportaciones reducen directamente la base imponible de la declaración de la renta, su rescate no está fiscalmente incentivado. De esta forma, recuperar el ahorro con este producto significa que la tributación del plan de pensiones se basa como mínimo al 19% y como máximo al 47%, en el caso de las rentas superiores a 300.000€.

En esta línea, las aportaciones en los planes de pensiones individuales no pueden superar los 1.500€ anuales desde enero de 2022, ya que los Presupuestos Generales del Estado aplicaron por segundo año consecutivo una disminución respecto a la cantidad anterior, que era de 8.000€ hasta el 31 de diciembre de 2020 y de 2.000€ en 2021.

Por otra parte, el reembolso del plan de pensiones puede realizarse en forma de capital, de renta financiera o de renta vitalicia:

Otro elemento a tener en cuenta es la reducción del 40% de los fondos rescatados del plan de pensiones en forma de capital. La regulación española permitía esta ventaja fiscal, pero posteriormente se eliminó estableciendo que solo mantienen este derecho las aportaciones realizadas antes del 1 de enero de 2007.

Tributación de los seguros de ahorro.

Uno de los principales atractivos de los seguros de ahorro es su interesante fiscalidad a la hora de realizar la desinversión. Cabe recordar que este producto combina un seguro de vida y un plan de ahorro, con lo que para analizar su régimen impositivo hay que atender tanto a la forma en la que se reciben las prestaciones como quién las recibe.

En los rescates en forma de capital, la tributación solo se aplica sobre los rendimientos generados:

Asimismo, cuando el reembolso del seguro de vida ahorro se realiza por parte de los herederos o beneficiarios del plan tras el fallecimiento de su tomador, este tributa en el impuesto de sucesiones o donaciones.

Tributación del Plan Individual de Ahorro Sistemático (PIAS) y Seguro Individual de Ahorro a Largo Plazo (SIALP).

El Plan Individual de Ahorro Sistemático (PIAS) y el Seguro Individual de Ahorro a Largo Plazo (SIALP) no ofrecen ventajas fiscales a la hora de hacer las aportaciones, pero sí al recuperar la inversión. Así, las ganancias obtenidas a través de estos vehículos de ahorro están exentas de pagar impuestos siempre que al menos hayan transcurrido 5 años desde la primera aportación. Para ello, en el caso de los PIAS debe cobrarse en forma de renta vitalicia, mientras que los SIALP pueden rescatarse también en forma de capital.

Tributación de Unit Linked.

Es una opción de ahorro que está ganando adeptos en el mercado español. Si el cliente ordena su rescate, las ganancias generadas tributan como rendimientos del capital mobiliario, con un tipo que oscila entre el 19% y el 23%. Si el asegurado fallece, los beneficiarios tributan por el impuesto de sucesiones y donaciones.

Tributación de EPSV.

Este instrumento de ahorro cuenta con importantes ventajas fiscales tanto por las aportaciones realizadas como en el momento del reembolso. Así las aportaciones realizadas, hasta un máximo de 5.000€ anuales, reducen la base imponible del IRPF.

Por otra parte, las cantidades percibidas por una EPSV tributarán en el IRPF como rendimiento del trabajo. Si el cobro es en forma de capital y han transcurrido más de 2 años desde la primera aportación, excepto en caso de invalidez, se aplicará una reducción del 40% con un límite de 300.000€.

En el caso de que el cobro sea en forma de renta no existen reducciones, por lo que el 100% de la prestación percibida anualmente se integra como rendimiento del trabajo. Quedan exentos los rendimientos de trabajo derivados de prestaciones obtenidas en forma de renta por personas con discapacidad, hasta un máximo de tres veces el salario mínimo interprofesional.

¿Y si quiero rescatar mi producto de ahorro antes de tiempo?

Tanto los planes de pensiones como los PPA son productos concebidos para ahorrar de cara a la jubilación. Por lo tanto, el capital que se va constituyendo a través de ellos no puede rescatarse hasta ese momento, salvo en una serie de casos excepcionales (fallecimiento, enfermedad grave, invalidez y desempleo de larga duración).

No obstante, a partir del año 2025 se podrá disponer del ahorro acumulado cuando hayan transcurrido 10 años desde que se realizó la respectiva aportación.

Ahora ya sabes cómo funciona la tributación del plan de pensiones y de otros productos de ahorro. También te hemos contado qué ocurre si quieres rescatar tus ahorros antes de tiempo. Esperamos que esta información te haya sido de utilidad

¿Cómo lograr una contabilidad doméstica impecable?

Gestionar estos gastos podría suponer un dolor de cabeza si no se siguen las pautas adecuadas. ¡Te contamos cómo hacerlo!

El pago del alquiler, el transporte, la comida y los suministros son solo algunos ejemplos de los gastos domésticos que se tienen que cubrir sí o sí para mantener un hogar. Gestionar estos gastos podría suponer un dolor de cabeza si no se siguen las pautas adecuadas. Si quieres lograr una contabilidad doméstica impecable y dejar de pensar en cómo llegar a fin de mes, continúa leyendo este artículo.

¿Qué es la contabilidad doméstica?

La contabilidad doméstica es la forma de llevar el control de los gastos de una casa. Si no se tiene una gestión bien estructurada, es posible que, cuando se acerque el fin de mes, reces para que no aparezca un gasto imprevisto o inesperado.

Dedicarle tiempo a la gestión de la contabilidad doméstica es tener visión a futuro y garantizar tranquilidad financiera personal y familiar.

Consejos para llevar una buena contabilidad doméstica.

Para empezar a llevar una buena contabilidad doméstica es necesario que conozcas tu situación financiera. Es decir, que calcules cuánto dinero ingresas de manera mensual y que consideres los gastos domésticos que debes asumir.

Para que puedas acertar en la gestión de tu contabilidad doméstica, a continuación compartimos contigo algunos consejos:

Cómo llevar un control de ingresos y gastos del hogar.

Si quieres hacer uso responsable de tu dinero, es primordial llevar un control de tus ingresos y gastos. Te contamos 3 claves para seguir este proceso:

1. Suma tus ingresos y calcula tus gastos.

Considera de dónde proviene cada entrada de dinero, por ejemplo, puede ser por nómina, por pensión o de algún alquiler. Considerando estos factores podrás determinar si es necesaria una reorganización financiera o buscar otra fuente de ingreso para solventar tus gastos.

Por otro lado, es importante tener la total consideración de los gastos del hogar, es decir, todas las salidas de dinero y así determinar una estimación del gasto promedio en un lapso de tiempo.

Teniendo en cuenta estos elementos, hay que verificar que los gastos domésticos no superen los ingresos, de lo contrario habrá que implementar alguna estrategia de saneamiento o reestructuración financiera.

2. Plantea metas de ahorro.

Si planificas bien tus finanzas tendrás la posibilidad de destinar una parte para un plan de ahorro. Es importante que, dentro de la contabilidad doméstica, marques objetivos para ahorrar y así lograr las metas que siempre has querido y no has podido cumplir.

¿Comprar la casa o el coche de tus sueños? ¿Pagar la mejor universidad a tu hijo o hija? Tus objetivos para ahorrar deben ser claros: así podrás mantenerte motivado y la meta será alcanzable.

3. Crea un presupuesto.

Cuando verdaderamente conozcas tu situación económica actual, crea un presupuesto adaptado a tus necesidades, respetando tus metas de ahorro. Elabora un presupuesto y actualízalo cada cierto tiempo. Recuerda que con la tecnología puedes aprovechar las plataformas disponibles para gestionar tu contabilidad doméstica desde la palma de tu mano y sin complicaciones.

¿Qué te parece comenzar por conocer tu estado financiero actual y apostar por una contabilidad doméstica bien gestionada? Pon a prueba estos consejos y haz que tus metas de ahorro se cumplan.

Artículos recopilados por Niklauss.

| Fuente: Pequeño Ahorrador |

#CatNews – ¿Por qué #Ahorrar en #OroFisico es muy recomendable – 00?

#CatNews – ¿Por qué #Ahorrar en #OroFisico es muy recomendable – 01?

#CatNews – ¿Por qué #Ahorrar en #OroFisico y #PlataFisica es muy recomendable – 02?

Fernando Díaz Bustamante, director territorial de Aegon, detalla en esta entrevista con Carta del Mediador el funcionamiento de la campaña comercial de la entidad, las perspectivas para el cierre del ejercicio y el próximo y, sin suda, los planes de crecimiento junto con los corredores.

¿Cómo se ha comportado el negocio para Aegon en los nueve primeros meses de 2022?

En los últimos meses venimos observando una estabilidad en el negocio que tenemos con nuestros mediadores, lo cual nos confirma que la calidad en la venta pasada y el liderazgo en servicio es esencial para dotar de estabilidad a una cartera.

Además, estamos apreciando un incremento de nuevo negocio, en línea con lo que teníamos estimado, muy especialmente en el ramo de Salud. Esto es debido a que los mediadores están dejando de focalizarse solo en sus carteras y cada vez más buscan crecer para ganar eficiencia. Actualmente estamos en plena campaña de Salud y creemos que creceremos conforme a esa tendencia.

¿Qué perspectivas tienen para el cierre del año?

Estamos en plena campaña comercial y es momento de cerrar un ejercicio que confirme la tendencia de incremento sostenido y armónico de las ventas. En cuanto al comportamiento de la cartera, y muy de la mano con nuestros mediadores, estamos convencidos que nuestra estrategia de liderazgo en España en calidad de servicio y atención al cliente es clave para mantener las ratios de los últimos años.

Quiero destacar que hemos sido reconocidos por un organismo independiente como la compañía de seguros con el mejor servicio de atención al cliente por cuarto año consecutivo.

¿Y para la primera mitad de 2023? ¿Creen que va a influir la situación internacional en el negocio asegurador? ¿De qué forma?

Es notorio que no vivimos en un entorno controlado y esto provoca incertidumbre, lo cual no es bueno para ningún sector. A pesar de ello nuestras previsiones son positivas, donde tanto nuestros mediadores como nosotros tenemos la capacidad reconocida para adaptarnos a estas dificultades y a entornos cambiantes.

Hemos observado interesantes movimientos de fusiones y adquisiciones en el sector, algo que se venía anunciando como necesario para lograr posiciones de fortaleza y eficiencia en determinadas corredurías y territorios, pero sin duda estos movimientos vienen acelerados por los tiempos en que nos movemos. No descartamos ver más movimientos en los próximos meses.

Aegon es una compañía muy activa respecto a la mediación, ¿Qué están haciendo para conocer las necesidades del cliente?

Tenemos en marcha un plan estratégico específico para el Canal Mediadores, lo que implica tener un conocimiento total y profundo no sólo de las necesidades de nuestros mediadores sino de nuestros clientes comunes. Además, en Aegon contamos con un departamento que trabaja de manera transversal a toda la compañía para entender las necesidades de los mediadores y de los clientes y obtener así una valiosa información que nos permite desarrollar proyectos de gran impacto para ellos. El servicio es uno de los pilares estratégicos de la compañía y por ello somos reconocidos como el servicio de atención al cliente del año por cuarta vez consecutiva.

Además, como base de la escucha a nuestros clientes hemos lanzado Aegon Conecta, un seguro de Salud que une la atención presencial con el novedoso hospital digital de la red de centros médicos de QuironSalud. De esta manera los asegurados pueden elegir si ir presencialmente al médico o recibir atención médica online.

¿Cuál es la relación de la compañía con los mediadores de seguros?

Nuestra relación es más que longeva. Aegon llegó a España en 1980 y durante estos más de 40 años hemos trabajado en toda España con el objetivo de crecer juntos.

¿Cómo trasladan estas preferencias a los mediadores?

Tenemos un sistema directo, organizado y fluido de comunicación con nuestra red de mediadores. No solo focalizamos en negocio, con visitas periódicas programadas, sino que específicamente ponemos en común los indicadores que demuestren la calidad y eficiencia previamente pactada, así como las novedades y necesidades que se detecten en cada momento.

Por otro lado, trabajamos eventos adhocs y roadshows donde de manera más clara trasladamos y recibimos información a nuestros mediadores, asegurando así un flujo constante de comunicación bidireccional con nuestros mediadores.

El Consejo General de los Colegios de Mediadores ha puesto su foco en la venta de productos aseguradores a través de teleoperadores. En un comunicado critica la «total impunidad» y la proliferación de «vendedores de seguros sin la formación obligatoria que marca la ley». Añade también que la proliferación de este tipo de ventas «está provocando un gran perjuicio para el usuario«.

El Consejo ha hecho llegar a la DGSFP una queja sobre este asunto argumentando que «dejar en manos de personas sin la capacidad necesaria alguna fase de la venta de seguros es una grave irresponsabilidad que, además, incumple la ley«. Apunta que el RD 287/2021 de 20 de abril determina que es obligatoria una formación de 150 horas lectivas para quienes proporcionen información sobre productos de seguros, aunque no realicen asesoramiento; obligación que se eleva en 50 horas si existe asesoramiento.

Explica el Consejo que esta práctica «se está preocupantemente generalizando con total impunidad» y añaden que «cada vez es más frecuente encontrar ofertas de empleo» donde en la parte de requisitos sólo se contempla tener la ESO terminada «y cuya posible y teórica formación aseguradora no llegaría ni a un tercio de las 150 horas mínimas que exige la ley».

Todo está listo para el relanzamiento de este canal… fechas, productos, ideario de negocio… MetLife quiere volver a contar con los corredores para comercializar sus productos y la fecha del pistoletazo de salida es el próximo 1 de enero. En un encuentro con la prensa, el responsable de la firma en España, Óscar Herencia, ha dicho que para ese día «tiene que estar todo engranado».

También desarrolló los objetivos, el motivo de volver a contar con brokers y los productos que pondrá a disposición de la entidad.

| ENTIDADES Y MEDIACIÓN. |

Reale Vida reúne a 30 corredoras de Madrid en su Jornada de la Mujer Reale Reale Vida reúne a 30 corredoras de Madrid en su Jornada de la Mujer Reale |

| El seguro español pisa el acelerador y factura un 5,7% más en el tercer trimestre |

Noticias recopiladas por Niklauss.

| Fuente: Carta del Mediador 853. © 2022 Ediciones de Negocios, S.L. Madrid Poeta Joan Maragall, 60, 2ª planta – 28020 Madrid Telf: 915 791 038 info@cartadelmediador.com | www.cartadelmediador.com |

#CatSeguros, #CatFiles & #CatNews

Cómo puede afectar la pluriactividad en tu declaración de la renta.

Si estás pensando en emprender sin dejar tu puesto en una empresa, te invitamos a que leas este artículo para que sepas cómo afectaría a tus próximas declaraciones de la renta.

En la actualidad muchos trabajadores asalariados se plantean emprender una actividad por cuenta propia sin dejar sus puestos en la empresa para la cual trabajan, ya sea a modo de complemento salarial o como proyecto de futuro. A esto se le llama pluriactividad, y dado que tiene consecuencias sobre la Declaración de la Renta, es importante saber en qué consiste antes de dar el paso. En este post te explicamos todo lo que necesitas saber: ¡lee con atención!.

¿Qué es la pluriactividad?

En España, ser trabajador asalariado es compatible con tener una empresa o un negocio propio. A esta situación se le llama pluriactividad, y consiste en tener un contrato de trabajo por cuenta ajena y al mismo tiempo ejercer una actividad profesional por cuenta propia, o sea, ser autónomo.

Por lo tanto, un trabajador en situación de pluriactividad debe cotizar en el Régimen General de la Seguridad Social en función de la nómina que perciba; así como en el Régimen Especial de Trabajadores Autónomos, abonando la cuota que elija dentro de los límites que marcan la base mínima y la base máxima.

¿Cómo afecta la pluriactividad a la renta para múltiples pagadores?

Tener múltiples pagadores (la empresa para la que trabajas más los clientes de la actividad que se desarrolla por cuenta propia) conlleva ciertas condiciones para con Hacienda: la más importante es la obligatoriedad de presentar la Declaración de la Renta si tus ingresos superan los 14.000 euros anuales, siempre y cuando el segundo pagador y todos los demás te paguen al menos 1.500 euros al año.

Y es en este punto cuando surge la gran duda relacionada con tener dos pagadores a la hora de realizar la Declaración de la Renta: ¿es cierto que la Declaración siempre sale a pagar?

La respuesta es no: tener dos pagadores no implica pagar más impuestos sobre nuestra renta que el resto de trabajadores. Sin embargo, sí es cierto que muchas veces la declaración sale a pagar porque las empresas, por norma general, retienen a sus trabajadores como si estos solo tuvieran una relación laboral, sin tener en cuenta su actividad por cuenta propia.

Por lo tanto lo aconsejable si estás en situación de pluriactividad es que acudas al departamento de recursos humanos de la empresa para la cual trabajas para que ajusten tus retenciones y así evitar problemas.

¿Cómo afecta la pluriactividad a los tramos del IRPF?

Sin embargo, lo que sí puede ocurrir al presentar tu Declaración de la Renta es que pagues más dinero del que pagabas antes.

Esto sucede porque el Impuesto sobre la Renta de las Personas Físicas es progresivo, es decir, depende de cuál sea tu renta anual total. Por lo tanto, cuanto mayor sean tus ingresos mayor será la base imponible a efectos fiscales. Así pues, si al tener dos pagadores tus beneficios anuales aumentan, el impuesto que tendrás que abonar también será mayor.

En todo caso, debes tener en cuenta que siempre pagarás los impuestos de acuerdo con el tramo del IRPF al cual pertenezcas:

Por lo tanto, si al estar en situación de pluriactividad tu tramo de IRPF es mayor, pagarás más impuestos porque también estarás ganando más dinero.

Características de los contratos a tiempo parcial.

Seguro has oído hablar de este tipo de contrato, pero… ¿conoces todas sus condiciones? Es importante que las entiendas así que te las enseñamos detalladamente en este artículo.

Existen varios tipos de contrato para formalizar una relación trabajador-empresa. Uno de estos contratos son los contratos a tiempo parcial. Si quieres saber sus características y los diferentes tipos que hay, quédate a leer este post.

¿Qué son los contratos a tiempo parcial?

Un contrato de trabajo a tiempo parcial es aquel que acuerda una empresa con un trabajador, en el que el trabajador desempeña un trabajo en la empresa con una duración de horas menor a las establecidas en un contrato de jornada completa. Esta duración de horas puede ser menor en horas al día, a la semana o anuales.

Un trabajador a tiempo completo trabaja 40 horas a la semana; un trabajador con contrato a tiempo parcial trabajará menos de 40 horas a la semana. Un ejemplo sencillo es que el empleado realice su función durante 6 horas al día, 5 días a la semana, es decir, una jornada semanal de trabajo de 30 horas.

Características del contrato a tiempo parcial.

Tipos de contratos a tiempo parcial.

Como en la mayoría de contratos, los tipos que existen son dos:

Ventajas del contrato a tiempo parcial.

El contrato a tiempo parcial tiene varias ventajas, tanto para el trabajador como para la empresa:

Los contratos a tiempo parcial son de los más usados en España debido a los beneficios que tiene para las dos partes. Esperamos que después de leer este post conozcas más sobre esta tipología.

Margen bruto: concepto y cómo calcularlo.

Aprende a calcular la rentabilidad de tu empresa con los sencillos pasos que te explicamos a continuación. ¡Es muy fácil!

¿Quieres saber qué tan rentable es tu empresa? El margen bruto es aquel indicador que mide los beneficios, o mejor dicho los ingresos, que tiene un negocio. Si te interesa saber más del margen bruto y de qué manera calcularlo, ¡sigue leyendo!

¿Cuál es el margen bruto?

El margen bruto es el valor que indica el nivel de utilidad que tiene una empresa, es decir, sus ingresos, a pesar de los gastos que tenga que cubrir. Este indicador representa la rentabilidad financiera de una entidad.

El margen bruto o de beneficio se suele representar en porcentaje y se trata de la relación de los ingresos totales por las ventas. Si el porcentaje del margen es mayor, esto quiere decir que la gestión de la empresa es más efectiva y podrá solventar de mejor forma sus gastos de salarios y alquiler, por mencionar algunos ejemplos.

Este porcentaje permite visualizar tendencias en ciertos periodos de tiempo y tomar mejores decisiones al momento de invertir. En resumen, funciona como una herramienta de análisis.

Es importante destacar que el margen bruto juega un papel muy importante en el estado de resultados, el cual permite tener un vistazo rápido de los gastos más relevantes de una empresa.

Margen bruto vs margen neto.

Es común confundir el margen bruto con el margen neto, pero existen algunas diferencias puntuales.

Fórmula para calcular el margen bruto.

Este porcentaje se obtiene haciendo la siguiente operación:

Margen bruto = Beneficio bruto / ingresos brutos * 100

Los ingresos brutos son la totalidad económica que tiene una empresa por la venta de sus productos o servicios. Asimismo, el beneficio bruto son las ganancias que tiene una empresa después de haber restado cada uno de sus costes, por ejemplo los que corresponden a la fabricación. Para obtener el resultado en porcentaje que la relación de los valores se multipliquen por 100.

Una forma efectiva de elevar tu margen bruto es obtener un inventario de bajo coste. Por ejemplo aprovechar la temporada de descuentos para que el margen aumente y los costes disminuyan.

Como hemos mencionado, el margen bruto es una herramienta de análisis y, además de servirle a la empresa, funciona como indicador para los inversionistas con el fin de que conozcan de qué manera utiliza el dinero la compañía y comparar los mercados entre sí. En otras palabras, con este resultado los inversionistas determinan lo que podría suceder a futuro según los resultados actuales de la compañía.

Como te diste cuenta, el margen bruto contribuye a la toma de decisiones, tanto de manera interna como externa, principalmente, determina la forma en cómo gestiona una empresa cada uno de sus beneficios económicos.

¿Cuáles son las características de un centro de trabajo?

¿Sabías que los «centros de trabajo» y los «lugares de trabajo» no son lo mismo? Te contamos eso y más en este artículo, ¡sigue leyendo!

En el mundo empresarial uno de los conceptos más importantes es el de ‘centro de trabajo’, ya que está ligado a una serie de condiciones que hay que notificar, por ley, ante la autoridad laboral. Y tú, ¿sabes lo que es un centro de trabajo? En este post te damos las claves para que lo identifiques, así que lee con atención.

¿Qué es un centro de trabajo?

La definición de ‘centro de trabajo está recogida en el artículo 5 del Estatuto de los Trabajadores, y es la siguiente: ‘aquella unidad productiva con organización específica, que sea dada de alta, como tal, ante la autoridad laboral’.

Hay que tener en cuenta que el concepto de ‘centro de trabajo’ es jurídico, y por lo tanto denota la idea de unidad de producción: se refiere al ámbito en que se trabaja coordinadamente, a una organización de trabajo con un propósito empresarial.

Por eso no hay que confundir el centro de trabajo con el concepto de ‘lugar de trabajo’. El lugar de trabajo es el sitio físico en el que el empleado de una empresa desarrolla sus tareas. Aunque, por norma general, tanto el centro de trabajo suele coincidir con el lugar de trabajo, esto puede no ser así.

Algunos ejemplos de centros de trabajo son empresas, hoteles, o en el caso de algunos autónomos que desarrollan actividades profesionales en domicilios particulares.

Características para que un centro de trabajo sea considerado como tal.

A partir de la definición que aporta el Estatuto de los Trabajadores podemos deducir que hay 3 características que todo centro de trabajo debe cumplir para ser considerado como tal: ser una unidad productiva, contar con una organización específica, y estar dado de alta. Pasemos a verlas una por una:

Cabe destacar que la apertura de un centro de trabajo en España no requiere de autorización administrativa, sino que basta con una comunicación de su apertura previa, o en los 30 días siguientes, a la autoridad laboral. De no hacerlo, el empresario puede ser sancionado con multas que superan, en ocasiones, los 600 euros.

Por último, es importante mencionar que el centro de trabajo debería contar con un seguro. Este debería ser el adecuado y adaptado a la actividad que se desarrolle. El motivo es sencillo: estar cubierto ante imprevistos que puedan surgir. Este tipo de seguros actúan en varios frentes: tanto en la propia edificación donde están las instalaciones, por ejemplo, si en ellas se produce un incendio, robos, o daños causados por el agua, así como sobre la producción o prestación de servicios. Por ejemplo, este tipo de seguros actúan ante un tercero que acude a las instalaciones y tiene un incidente (se resbala y se fractura una pierna), así como con los propios trabajadores. Como ves, en un centro de trabajo es importante contar con este tipo de seguros para garantizar la tranquilidad de la empresa de estar asegurados frente a cualquier imprevisto.

Artículos recopilados por Niklauss.

| Fuente: Autónomos y Pymes |

La mediación alerta sobre la complejidad de la segunda parte del año.

El regreso de las vacaciones ha sido más tumultuoso de lo esperado, especialmente en los datos económicos. Esto se nota en el seguro y la mediación empieza a ver los cambios.

Siempre se ha dicho que el seguro es anticíclico y quizá a la vuelta de las vacaciones la alerta empieza a sonar, tanto en los despachos de los responsables de las compañías como en los de la mediación. No hay que alarmarse, pero es una realidad que se ve así desde dentro.

Conoce qué perfiles son los más demandados y mejor retribuidos en seguros.

Dos aspectos que busca implementar el sector asegurador han condicionado los perfiles profesionales más demandados y retribuidos.

El sector asegurador ha apostado de manera decidida por la personalización de sus productos y también por la inteligencia del dato. Estos dos aspectos son los que determinan la oferta de un sector que en los próximos años pondrá necesariamente los ojos en la digitalización y en la eficiencia.

Las tecnológicas tildan el programa Kit Digital de «experiencia desastrosa»

Cuando a principios de año se dio a conocer el programa Kit Digital, los corredores de seguros creían que se les abría una muy buena oportunidad para aprovechar los Fondos Next Generation y darle al sector el impulso en digitalización que les faltaba.

Las principales empresas proveedoras de servicios TIC a la mediación, que acaban de crear una asociación, respondieron a la llamada y en los primeros meses se acreditaron como ‘agentes digitalizadores’ poniendo en marcha sus paquetes y realizando además una importante labor de comunicación explicando en colegios y asociaciones el funcionamiento del proyecto y cómo adherirse al programa.

Se ponían así sobre la mesa 500 millones de euros a disposición para acometer la digitalización del sector y empresas como ebroker, Gecose o Codeoscopic mostraban entonces su satisfacción con el proyecto.

«Experiencia desastrosa».

Han pasado 8 meses y el balance no puede ser peor. Los representantes de las 5 grandes tecnológicas han coincidido en que la experiencia es desastrosa en cuanto al enfoque global, principalmente porque al corredor le cuesta un mundo conseguir el bono, cómo canjearlo. Además, genera una altísima carga administrativa a las empresas.

Para David Millet (MPM) «esta iniciativa que podía haber redundado en el sector de forma espectacular, pero no lo está haciendo por las condiciones en las que se ha lanzado». Cree que el principal problema han sido los requisitos que ha puesto la administración de cara a que una pyme o un corredor se pueda acoger al programa. «Es todo muy farragoso» y «la experiencia de MPM es que es tan lioso que muchos corredores han desistido. Y es que por 6.000 o 10.000 mil euros no les compensa parar otros proyectos y dedicar recursos a gestionar esto».

Higinio Iglesias (ebroker) coincide plenamente. «Se podía haber hecho notablemente mejor», dice, y se lamenta de que «será una oportunidad desaprovechada». Cree que para las tecnológicas que se han acreditado es «un mal negocio» porque «no se ha vertebrado de una manera que sea práctica». «Al final pasará como pasa con la mayoría de los proyectos de los Fondos Europeos y es que el dinero se va a quedar sin repartir«, concluye. De hecho, a estas alturas de los 500 millones a disposición, apenas se ha gastado uno.

Igual de decepcionado con el proyecto se ha mostrado Angel Blesa (Codeoscopic): «pensábamos que íbamos a ganar negocio», pero la realidad no es esa.

Falta de funcionarios.

Y a la complicada carga administrativa que supone para pymes y corredores hay que sumar, según ha salido en prensa, que la administración no tiene funcionarios públicos disponibles para asumir toda esta burocracia, lo que provoca una ralentización en los proyectos que deben ser supervisados por Red.es, entidad a través de la cual se focalizarán las ayudas y que depende de la Secretaría de Estado de Digitalización e Inteligencia Artificial.

Con todo, las tecnológicas confían en que «la cosa sea diferente» para las empresas de entre 3 y 9 empleados cuyo plazo se abrió el pasado 2 de septiembre. Las compañías pertenecientes al Segmento II podrán recibir hasta 6.000 euros para financiar una o varias de las 12 categorías del Catálogo de Soluciones del Programa Kit Digital: sitio web y presencia en internet, comercio electrónico, gestión de redes sociales, gestión de clientes, business intelligence y analítica, gestión de procesos, factura electrónica, servicio y herramientas de oficina virtual, comunicaciones seguras, ciberseguridad, presencia avanzada en internet y marketplace.

OTRAS NOTICIAS DE INTERÉS:

NOTICIAS DEL SECTOR.

MEDIACIÓN.

CONTEXTO y ECONOMÍA.

IMQ abre en Bilbao su novena clínica dental IMQ abre en Bilbao su novena clínica dental |

| Mercer España tiene nueva directora para el Área de Wellbeing |

SOCIEDAD y SEGURO.

MUNDO.

| Generali promueve la sostenibilidad, competitividad e innovación de las pymes europeas |

| Agers detalla a la asociación peruana Apecose los detalles de su acuerdo de colaboración |

Noticias recopiladas por Niklauss.

| Fuente: Carta del Seguro 2.975 © 2022 Ediciones de Negocios, S.L. Madrid Paseo de la Castellana, 179. 28046 Madrid Telf: 915 791 038 info@cartadelseguro.com | www.grupoaseguranza.com |

Los mediadores del siglo XXI no deben olvidar la importancia de ser ‘Juanitos’

Me cruzaba estos días con el documental para Canal+ ‘Jon Sistiaga entre Barras Bravas’, un emotivo ejemplo del fútbol en Argentina y un reflejo más del significado de las emociones en la persona humana. En el reportaje se observa cómo se mezclan emociones para alcanzar un fin y cómo también envuelven a quien lo ve. A veces la emoción se olvida en los procesos con el cliente y ‘Juanito’ nos recuerda las bases de las ventas, algo fundamental para un mediador de seguros.

La comercialización de seguros está experimentando importantes cambios. Uno de ellos, ligado a la realidad social actual, es darle más importancia a la parte humana, casi por encima de los condicionados. No es que suponga cambiar todo lo hecho hasta ahora porque para ello se necesita un gran conocimiento técnico. Volvemos a lo de antes construyendo sobre lo de ahora. El ciclo echa a rodar y nos queda convertirnos en nuevos ‘Juanitos’.

Condenada la Generalitat a pagar 400.000 euros a un motorista que chocó contra tres jabalíes.

Más de 400.000 euros es lo que deberá pagar la Generalitat catalana a un motorista por los daños que sufrió en un accidente al chocar contra tres jabalíes. El Tribunal Superior de Justicia de Cataluña condena a la Administración a esa indemnización al considerarla responsable, como titular de la vía, por no mantener el vallado perimetral en buenas condiciones, informa Noticias Jurídicas.

El abogado del demandante, Sergi Grau Romero, resalta que lo novedoso de la sentencia «es la condena a la Administración por la falta de señalización con la señal de peligro P-24 (paso frecuente de animales) al haberse acreditado la producción de varios accidentes durante 2 años, a pesar de que el punto del accidente no está catalogado como de concentración de accidentes o punto negro, cambiando parte del criterio del que venían haciéndose eco los tribunales». Añade que, con independencia de que el punto sea considerado como de concentración de accidentes, nace la responsabilidad de la Administración titular y cesionaria de señalizar el peligro con la señal P24, si se acredita la existencia de varios accidentes por irrupción de animales salvajes.

En este caso, el accidente ocurrió en la autovía C14 (Provincia de Tarragona), cuando el motorista chocó de frente contra tres jabalíes que cruzaban la carretera; cerca del accidente había un coto con una valla metálica rota, hueco por el que, se deduce, pudieron salir los jabalíes a la carretera. Las pruebas periciales probaron que el motorista no circulaba a una velocidad inadecuada en el momento del impacto.

La información añade que los magistrados concluyen que el accidente y los daños corporales y materiales derivados del mismo tienen relación de causalidad con la actuación administrativa que debió asegurar el mantenimiento de las vías públicas en unas mínimas condiciones de seguridad, que en este caso, debió haber instalado la referida señal a fin de que quienes transitan por esa vía tuvieran adecuado conocimiento de los peligros existentes en dicho lugar por la previsible ocurrencia de la presencia de animales provenientes del coto adyacente en la vía.

OTRAS NOTICIAS DE INTERÉS:

| CONTEXTO y ECONOMÍA. El Grupo Albia renueva su apoyo al programa ‘Ni un hogar sin energía’ |

| SOCIEDAD y SEGURO. La exposición fotográfica ‘Cambio Climático’ llega a Bilbao |

Noticias recopiladas por Niklauss.

| Fuente: Carta del Seguro 2.970 © 2022 Ediciones de Negocios, S.L. Madrid Paseo de la Castellana, 179. 28046 Madrid Telf: 915 791 038 info@cartadelseguro.com | www.grupoaseguranza.com |

| Lippert R-Bike, el portabicicletas que permite montar todo tipo de equipaje | Rapido apuesta esta temporada por Peugeot para sus campers y perfiladas |

| Hymer lanza su gama Blue Evolution sobre chasis Mercedes-Benz | Niesmann+Bischoff presenta la nueva generación de su gama Flair |

| Más NOTICIAS AutoC. |

| • Cinco meses consecutivos de caídas en la venta de autocaravanas • ¿Conoces nuestro comparador de modelos? • Si buscas un vehículo de segunda mano, esto te interesa |

FUENTE: AutoC.

Artículos recopilados por Niklauss para CatSeguros.net.

Estas son las competencias y habilidades más demandadas por las aseguradoras.

Hasta el año 2019, el mundo estaba cambiando y las empresas iban adaptándose a la modernidad, pero lo hacían a su ritmo. Pero, de repente, llegó la pandemia y lo precipitó todo. Y ese todo incluye una nueva manera de trabajar, la aparición de necesidades diferentes y también la perfección o búsqueda en los empleados de otras habilidades y competencias.

Desde que estalló la pandemia, casi todas las empresas -incluidas las aseguradoras- han acelerado su transformación. El auge del teletrabajo es la gran novedad pero, en los últimos meses, han reflotado en las aseguradoras diversas necesidades que más allá de la adaptación a los nuevos entornos remotos. A continuación, Cesce, Nationale-Nederlanden y Reale reflexionan sobre los nuevos tiempos y enumeran las competencias y habilidades que requieren en sus plantillas para dar respuesta a las expectativas del cliente.

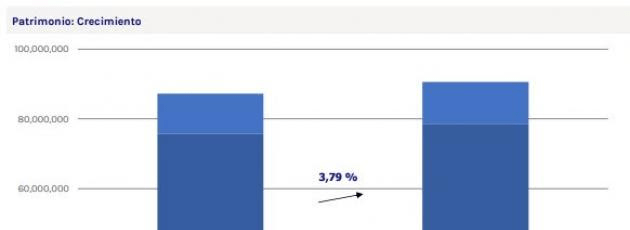

El patrimonio de los Planes de Pensiones aumenta casi un 4% por el rendimiento de las carteras.

El patrimonio bajo gestión de los Planes de Pensiones del sistema individual aumentó un 3,79% en agosto, ascendiendo el total gestionado a 78.614 millones, según VDOS. Este aumento viene principalmente motivado por el rendimiento positivo de las carteras por valor de 3.048 millones, a lo que hay que restar reembolsos netos de 64 millones. Por tipo de entidad, las aseguradoras han registrado las mayores captaciones netas, con 8 millones, seguidas de las sociedades cooperativas de crédito (3 millones). En términos porcentuales, todos los tipos de entidad muestran crecimientos positivos.

Los bancos mantienen su posición mayoritaria de cuota de mercado con un 79,28%, seguido de grupos independientes (5,66%) y aseguradoras (5,61%).

Por grupo financiero, Mapfre ha registrado la mayor entrada neta de patrimonio con 6 millones, seguida de Bankinter (5 millones) y Renta 4 (4,8 millones).

Caixabank se mantiene como líder por patrimonio gestionado, con 24.180 millones y una cuota del 30,76%, por delante de BBVA (14.831 millones y una cuota del 18,87%) y Santander (12,68%).

OTRAS NOTICIAS DE INTERÉS:

| CONTEXTO y ECONOMÍA. Las ventas de coches mejoran en agosto, aunque caen un 10% en lo que va de año Arranca el curso de especialistas en RC y Seguro de la Cátedra Fundación Inade-UDC |

| SOCIEDAD y SEGURO. Helvetia vuelve a convocar ayudas para el deporte base de Sevilla Active Seguros colabora con el C.D. Murcia de fútbol sala para esta temporada |

| MUNDO. Ferma critica a la OCDE por no tratar a las cautivas como «servicios financieros regulados» Ralph Brand, nuevo presidente para Europa Continental de Sompo |

Noticias recopiladas por Niklauss.

| Fuente: Carta del Seguro 2.965 © 2022 Ediciones de Negocios, S.L. Madrid Paseo de la Castellana, 179. 28046 Madrid Telf: 915 791 038 info@cartadelseguro.com | www.grupoaseguranza.com |

Es lógico que en algún momento de tu vida (y especialmente ahora, después de haber pasado tanto tiempo en casa) te des cuenta de que la casa o el piso en el que vives no cubre tus necesidades. ¿Quizá te haga falta una habitación para teletrabajar? ¿Una terraza para tomar el aire? ¿Tal vez necesites conectar de nuevo con la naturaleza fuera de la gran ciudad?

Si has decidido emprender la aventura de encontrar un nuevo hogar, seguramente necesites vender el piso en el que vives ahora mismo. Y en este caso, lo más lógico es que te preguntes cuánto cuesta tu casa y por cuánto puedes venderla. Para ello, la herramienta fundamental es la tasación.

Bueno, debes saber que hay distintas formas de calcular el valor de una vivienda. Es la mejor manera de fijar el precio más adecuado a la hora de venderla. La tasación comparativa es la opción más idónea y objetiva.

Cómo saber por cuánto puedes vender tu casa.

La manera más idónea de calcular cuánto cuesta un inmueble es a través de la tasación comparativa. ¿Cómo se hace esto? Pues valorando la propiedad y comparándola con otras seis propiedades similares. De este modo conocerás el valor del mercado y obtendrás el precio de venta de tu casa.

Pero alto ahí, antes tendrás que hacer un buen análisis de la vivienda. ¿En qué barrio se encuentra? ¿Tienes muchos servicios cerca? ¿Cuál el estado de la misma? Pero vayamos por partes.

1. La localización.

Es fundamental que antes de tasar la vivienda, se tenga en cuenta la localización. ¿Está situada la vivienda en una capital de provincia o en un pueblo pequeño, a muchos kilómetros de una gran ciudad? Las diferencias de precio pueden ser más que relevantes. Y es que es lógico que una vivienda de 80 metros cuadrados con dos dormitorios, salón, cocina y cuarto de baño no cueste lo mismo en Madrid capital que si está situada en las afueras.

Sobre el lugar en el que está ubicada la vivienda, además, hay que tener en cuenta el número de habitantes, los servicios que hay cerca (colegios, hospitales, centros de salud, farmacias, bibliotecas, parques y jardines, supermercados, etcétera), la comunicación y las conexiones con el transporte público (metro, autobús, tren) y la actividad de la zona (bares, tiendas, restaurantes, espacios de ocio, entornos naturales…).

2. El estado de la vivienda.

A continuación, lo que hay que hacer es analizar la vivienda que estamos pensando en vender, teniendo en cuenta las características y el estado, tanto de la vivienda como del edificio en el que se encuentra ubicada. Empecemos por la situación del inmueble: ¿tiene zonas comunes? Ahora mismo, y especialmente tras la pandemia, valoramos que las urbanizaciones tengan espacios como piscina, gimnasio, sauna, jardines o patios. Ahí tienes un plus clave para tener en cuenta en los cálculos. Luego hay que tener en cuenta otras cuestiones, como la accesibilidad. ¿Tiene ascensor? ¿Se trata de un edificio histórico? ¿Tiene garaje, trastero, un gran portal?

En cuanto a la vivienda en sí, deberemos tener en cuenta las dimensiones y los materiales de construcción empleados, así como la distribución. Porque no valdrá lo mismo un ático diáfano que una vivienda que tenga habilitadas varias habitaciones para usos múltiples (trabajo, juego, deporte…).

El siguiente factor más importante a la hora de valorar el inmueble es el año de construcción, pero también si en los últimos años ha experimentado una reforma integral. Cuanto mejores y más nuevos sean los materiales, más segura será la casa y, por tanto, más valor tendrá. Por último, deberemos analizar bien la orientación: ¿la vivienda da al patio? ¿Es completamente exterior? La altura también te dará pistas sobre su valor: a mayor altura, mejores vistas.

3. Compara con otras viviendas similares a la venta.

Cuando hayas analizado todas estas características, habrá llegado el momento de comparar. Te recomendamos entrar en un portal inmobiliario como habitaclia para buscar viviendas similares en la misma zona y averiguar qué precio tienen. Verás que con el buscador es muy fácil filtrar y localizar viviendas en tu mismo barrio, con las mismas características que la tuya. De este modo, te harás una idea y podrás calcular el precio aproximado por el que puedes vender tu casa.

4. Conoce el valor catastral.

El valor catastral es una referencia muy importante, que puedes obtener en el Catastro. Se trata del valor que se asigna a un inmueble de acuerdo con distintos parámetros, como el valor de la construcción, el suelo sobre el que está edificado y otros muchos criterios, relacionados con la normativa que establece cada municipio. Si quieres este dato solo tendrás que acudir a la sede del Catastro municipal y revisar el recibo del IBI (Impuesto sobre Bienes Inmuebles). No obstante, ten en cuenta que desde el 1 de enero de 2022, el valor de referencia del Catastro se calcula en base al precio de la compraventa real de las viviendas.

5. Por último, consulta con un experto para calcular el valor de tu vivienda.

Está bien que hagas estos cálculos por ti mismo, pero en cualquier caso, siempre es mejor y más eficaz acudir a un experto. Arquitectos, ingenieros y expertos en la industria inmobiliaria son los profesionales más indicados para calcular el valor de tu vivienda. Es la manera de no correr el riesgo de obviar muchos elementos que son importantes, como la situación económica del país o de la comunidad autónoma.

FUENTE: Habitaclia.

Información recopilada por Niklauss.