Hasta en 3 ocasiones citó la presidenta de Unespa el aforismo de que ‘todo hecho tiene sus consecuencias’. Una de ellas fue refiriéndose a que las inversiones del seguro español están cambiando y alertó de posibles modificaciones históricas.

Pilar González de Frutos colocó al seguro español en la segunda división en Europa, según los datos de ratio de densidad del seguro publicado por Eiopa. Indicó que por tamaño, peso, capacidad y dinamismo le correspondería el primero, «pero hay trayecto que el empresario no puede hacer solo» al ser una «actividad fuertemente regulada y supervisada«. Esta regulación afrontará la decisión de considerar o no la inversión en deuda pública como un activo ASG, un hecho que puede transformar el modelo conocido hasta la fecha.

Las provisiones técnicas de los Unit Linked en España han crecido casi un 20% en el primer trimestre frente al pasado año y lleva tiempo convirtiéndose en el salvavidas de los seguros de Ahorro dentro del negocio de Vida. Ahora, la nueva situación económica le colocará ante una nueva realidad que arrojará cambios.

20.211 millones de euros son las provisiones de los seguros Unit Linked al cierre del primer trimestre del año. Un negocio que hasta marzo era el único seguro de Vida que crecía en provisiones y junto a PPA también de los pocos que ha mejorado el número de asegurados. La subida de tipos de interés anunciada y la incertidumbre ‘tirarán’ del mercado a una nueva fase donde estos productos experimentarán cambios.

Seguro que has oído hablar muchas veces de las PYMES (pequeñas y medianas empresas) en contraposición a las grandes empresas, que cuentan con una estructura mucho más grande y compleja y facturan mucho más. Pero ¿sabes que existe un tercer nivel para clasificar a las empresas por su tamaño? Así es: se trata de las microempresas, las organizaciones empresariales más pequeñas pero más importantes de la economía española. A continuación te explicamos qué son y cuál es su peso en el tejido empresarial de nuestro país para ayudarte a comprender su importancia.

¿Qué es una microempresa?

Una microempresa, según el Reglamento Nº 651/2014 de la Comisión Europea, es una empresa que tiene menos de diez trabajadores y cuyo volumen de negocio anual no supera los dos millones de euros. Hablamos, por ejemplo, de panaderías, autoescuelas, cerrajerías, estancos…

Es importante no confundir la microempresa con la pequeña empresa, que es una categoría superior a las microempresas: la pequeña empresa tiene entre 10 y 50 trabajadores y puede tener hasta 10 millones de facturación al año.

En cuanto a las principales características de las microempresas, son las siguientes:

Suelen tener solo dos niveles jerárquicos: el jefe y los trabajadores.

Sus dueños o propietarios suelen ser quienes controlan y supervisan su actividad.

Hacen uso de materias primas y mano de obra, pero por su reducida estructura no pueden producir en cadena.

Suelen tener subcontratados servicios que no son su core de negocio, por ejemplo una asesoría fiscal o una agencia de marketing.

Su nivel de acción es limitado y se circunscribe a una determinada ciudad o comarca o a un nicho de mercado muy específico y pequeño.

No tienen gran incidencia en los mercados y su actividad no supone una gran cantidad del capital total de la economía.

Al hablar de microempresas también cabe destacar que la inversión necesaria para ponerla en marcha es bastante reducida y que siempre existe la posibilidad de hacer crecer la microempresa y convertirla en una pequeña empresa o incluso en una mediana o gran empresa.

Sin embargo, también es cierto que las microempresas tienen algunas desventajas respecto a organizaciones más grandes:

No suelen contar con perfiles técnicos entre su personal

Tienen dificultades para acceder a la información y la investigación y para entrar en mercados competitivos

Tienen dificultades para acceder a financiación

No suelen llevar a cabo controles de calidad

Los salarios de todos los empleados suelen estar por debajo de la media

El peso de las microempresas en el tejido empresarial español.

Ahora que ya sabes qué es una microempresa es hora de subrayar su importancia para el tejido empresarial español y para su mercado de trabajo. Y es que, a pesar de ser las más pequeñas, también tienen un gran peso en la economía de nuestro país.

Y es que España es un país formado principalmente por microempresas. Según los últimos datos del Ministerio de Industria, Comercio y Turismo de enero de 2020 (justo antes de la pandemia), las microempresas abarcan un 39,25% de la economía española y generan un 21,28% del empleo del país.

Estas cifras son especialmente importantes si nos fijamos en las zonas menos pobladas (la España vaciada), ya que en estos territorios poco poblados casi el 100% de la economía depende de las microempresas como los bares o los restaurantes.

La pandemia ha afectado a las microempresas españolas de forma importante, aunque todavía no existen cifras oficiales. Esta situación ha avivado el debate que existe desde hace años en nuestro país alrededor del tamaño de la mayoría de empresas en España, ya que su pequeña estructura les complica la supervivencia y vuelve a la economía nacional más vulnerable frente a las grandes crisis económicas.

Para paliar estos, y otros problemas de contingencias que se puedan dar, se recomienda que las empresas micro contraten un seguro de RC y/o de multirriesgo. Estos tipos de seguros pueden ser de mucha ayuda durante toda la actividad pero, sobre todo, a inicio de esta al ser un momento en el que existe más incertidumbre. Piensa que en estas pequeñas empresas es el empresario el que asume todo el riesgo asociado al negocio, respondiendo de normal con su patrimonio personal por lo que, este tipo de seguros, darán cierta seguridad al gerente frente a cualquier situación imprevista.

Sin embargo, lo que es indudable es que las microempresas continúan siendo una parte esencial de la economía española y que suponen la mayor parte del tejido empresarial nacional.

Ya hace unos años que la factura electrónica es obligatoria para aquellas empresas que tienen algún tipo de trato con la administración pública, y ahora esta obligatoriedad va a trasladarse a todas las empresas. Por lo tanto, los negocios van a tener que adaptarse al formato electrónico. Te lo contamos todo sobre la facturación electrónica obligatoria en este post.

Facturación electrónica obligatoria: ¿qué es y cómo funciona?

Una factura electrónica es una factura que se expide y se recibe en formato electrónico. Es decir, es una factura, tal y como la conocemos, pero que se realiza de manera digital y se envía como un documento electrónico, mediante redes de comunicación electrónica, normalmente internet.

Para que una factura electrónica tenga el mismo valor que una factura en papel es necesario que:

Se tenga el consentimiento de un sistema de facturación por parte del destinatario.

Se garantice la legibilidad de la factura.

Se garantice la autenticidad del origen de la factura.

Se garantice la integridad del contenido de la factura.

¿Cuándo será obligatoria la facturación electrónica?

Todavía no hay una fecha exacta, pero sí se han dado las primeras directrices decómo será el cambio hacia la facturación electrónica obligatoria.

El pasado 30 de noviembre, el consejo de ministros impulsó la Ley Crea y Crece, que busca impulsar el nacimiento de nuevas empresas e instaura la facturación electrónica obligatoria para todas las relaciones comerciales entre empresas y autónomos, sin ningúna excepción.

Esta ley todavía no ha sido aprobada por las Cortes, por lo que todavía no está en vigor, pero sí se ha indicado cómo se implementará la factura electrónica obligatoria:

Las empresas y autónomos con facturación anual superior a 8 millones de euros, deberán aplicar la factura electrónica obligatoria en el plazo de un año, desde la publicación de la Ley en el BOE.

El resto de empresas dispondrán de más tiempo para implementar la factura electrónica obligatoria, más concretamente, 3 años desde la publicación de la ley.

La ley está cerca de salir a la luz, pues el siguiente paso es que la aprueben las Cortes y el último será cuándo se publique en el BOE. Esto significa que las empresas deben empezar a prepararse para lafactura electrónica obligatoria, a pesar de que hay margen suficiente para implementarla.

Facturación electrónica obligatoria: beneficios.

El principal objetivo de instaurar lafactura electrónica obligatoria para las empresas es controlar más eficientemente el fraude fiscal.

Pero existen otros beneficios de lafactura electrónica obligatoria para las empresas:

Reducir el consumo de papel, con el consecuente ahorro económico y cuidado del medio ambiente.

Ahorro de espacio. Ahora las facturas se guardarán en un ordenador o en la nube, en lugar de guardarse en archivadores.

Reducción de tiempo al tramitar las facturas y presentarlas.

¿Cómo implementar la facturación electrónica obligatoria?

Para instaurar la facturación electrónica obligatoria lo primero que puedes hacer es consultar la web de FacturaE del Gobierno de España, donde podrás aclarar algunas dudas sobre cómo implementar este sistema en tu empresa.

Para crear facturas electrónicas solo necesitarás un programa informáticoy una firma electrónica, para poder validar que esa factura la ha expedido tu empresa, y no otra. Es algo similar a la firma electrónica del DNI, donde con tu DNIe puedes firmar documentos oficiales desde casa.

Además, la factura electrónica debe tener un formato determinado, el XML, por lo que es importante tener en cuenta que para crear la factura electrónica no vale cualquier programa.

La facturación electrónica obligatoria es un gran paso en cuanto a la digitalización de las empresas. En los próximos años las empresas deberán empezar a emitir las facturas de manera digital, lo que les ahorrará tiempo y almacenaje. Además, la facturación electrónica obligatoria también agilizará el proceso de presentación de facturas a Hacienda.

Y tú, ¿estás pensando en emprender tu propio negocio? Entonces es muy importante que elabores un plan de negocio antes de que tu empresa empiece a operar, ya que este documento te permitirá saber qué pasos debes dar para desarrollar la actividad, cuánto necesitas invertir y qué posibilidades tienes de éxito entre otras muchas cosas. A continuación te presentamos un ejemplo de plan de negocio para que conozcas los pasos que debes dar para elaborarlo. ¡Lee con atención!

¿Qué es un plan de negocio?

Un plan de negocios es un documento que sirve de punto de partida para cualquier empresa. En él el emprendedor describe de forma minuciosa cómo se va a poner en marcha y cómo va a desarrollarse su negocio durante un periodo de tiempo determinado. Por lo tanto recoge toda la información sobre la situación del mercado, el sector y el entorno en el que va a operar y a competir.

Así pues, un plan de negocio le sirve al emprendedor como hoja de ruta y como guía para el análisis estratégico de su proyecto.

Por qué es necesario contar con un plan de negocio.

Cualquier empresa necesita tener listo un plan de negocios antes de comenzar a operar, y una vez activa, debe ir actualizándolo y manteniéndolo. Las razones son las siguientes:

El plan de negocios sirve como hoja de ruta, y por lo tanto, guía a las empresas en cada paso que deben dar para alcanzar los objetivos empresariales que se han marcado. Así mismo, permite analizar la marcha del negocio y tener una visión clara de su desarrollo en todo momento.

Este documento permite conocer el funcionamiento del sector en que opera la empresa y la situación de la competencia en todo momento. De esta forma es posible anticiparse a posibles problemas y a identificar y aprovechar oportunidades.

El plan de negocios también es útil para estudiar la viabilidad del proyecto tanto a nivel técnico como económico.

El documento es útil para presentarlo ante posibles inversores o aceleradoras y conseguir socios, clientes, financiación…

En definitiva, un plan de negocios es fundamental para que las empresas puedan mantenerse y crecer sobre unos cimientos sólidos.

Ejemplo de un plan de negocios y pasos que debes dar para desarrollarlo.

Ahora que ya tienes claro lo que es un plan de negocio y por qué debes contar con uno ¡es momento de que aprendas a crearlo! A continuación verás los pasos que necesitas seguir para elaborar un plan de negocio, y para que lo visualices mejor, utilizaremos el ejemplo de una clínica veterinaria. Comencemos:

Paso 1: Resumen ejecutivo.

Esta primera parte de tu plan de negocio es un resumen de los aspectos más importantes de tu proyecto. Debe incluir: tu idea de negocio (una clínica veterinaria), su visión (por ejemplo, convertir tu clínica veterinaria en un centro de referencia del bienestar animal en tu ciudad), su misión (por ejemplo, mejorar la calidad de vida de los animales de compañía) y los objetivos explicados de forma breve (por ejemplo conseguir 1.000 clientes en seis meses, una facturación de 20.000 euros…), además del público al cual vas a dirigirte (población con mascotas), los servicios que vas a ofrecer (¿tendrías quirófano? ¿Ofrecerías atención para partos? ¿Incluirías zona de tratamientos o de cuarentena?), el valor de esos servicios o productos (el precio y el beneficio que obtendrían los dueños de los animales), la competencia que encontrarás en tu ámbito de operación y la inversión necesaria para comenzar.

Paso 2: Descripción del producto o servicio.

A continuación debes explicar con todo lujo de detalles el producto o servicio que deseas desarrollar: cuál es el concepto, cuál fue el origen de la idea y cuáles son sus características distintivas, dónde ofrecerías tus servicios o productos y cuántos trabajadores harían falta para conseguirlo. Además tendrás que especificar a qué tipo de público vas a dirigirte y por qué, y qué necesidades satisface aquello que ofreces.

En el caso de una clínica veterinaria habría que hacer hincapié en el valor diferencial, es decir, aquello que tú ofreces que ninguna otra clínica ofrece. Y es que hay muchos veterinarios, y por lo tanto mucha competencia: por eso sería esencial que encontraras una característica única en tu idea.

Paso 3: Análisis del mercado.

Este punto es crucial y por eso tendrás que dedicarle tiempo. Un buen análisis de mercado (un estudio de su tamaño, su madurez, los factores de éxito que lo caracterizan, cuál es su evolución actual, cuál es su ritmo, cuáles son sus principales tendencias, qué dificultades encuentran las nuevas empresas para entrar en él…) te permitirá conocer bien a tus potenciales clientes, anticipar su respuesta y posicionar bien tu negocio.

En este sentido, el análisis de tu competencia es crucial: debes identificar qué es lo que ellos hacen bien y qué es lo que se les escapa para mejorarlo. En el caso de una clínica veterinaria deberías centrarte en las clínicas de tu zona y en aquellas más populares de tu ciudad. Sin embargo, si compites en Internet, tendrás que investigar qué empresas de tu sector son las que competirán contigo en la red.

Paso 4: Modelo de negocio.

En esta parte, que es una de las más técnicas, debes definir tu modelo de negocio (en el caso de las veterinarias lo más común es Business to Consumer -B2C- o franquicias) y su plan financiero (haciendo hincapié en la inversión necesaria para lanzar tu proyecto y en las fuentes que utilizarías para conseguirlo, por ejemplo crédito bancario, de inversionistas…), incluir el portfolio de productos o servicios que vas a ofrecer a tus clientes y hablar de los principales objetivos estratégicos de tu negocio.

Paso 5: Descripción del equipo y temas societarios.

Esta sección debe incluir una descripción detallada del personal que te haría falta para poner en marcha tu negocio (cuántos veterinarios, peluqueros caninos, secretarios… necesitaría tu clínica para funcionar), además de una exposición de la denominación social y comercial de la empresa, su objeto social, los fundadores, el capital social, sus órganos de administración (administrador único en el caso de la mayoría de pymes) y de las obligaciones que tendría que cumplir con la Administración.

Paso 6: Estado de desarrollo del negocio .

Aquí debes especificar en qué fase se encuentra tu producto o servicio, es decir, si es algo novedoso que no se ha probado antes o si ya existe un prototipo. En el caso de una clínica veterinaria, que es un negocio clásico, deberías hablar de cómo muchas empresas han conseguido triunfar en este ámbito dado el creciente interés por las mascotas y el bienestar animal.

Paso 7: Estrategia de marketing .

¿Qué acciones de marketing vas a llevar a cabo para alcanzar los objetivos que te has marcado en tu plan de negocio? ¿Cuántos recursos necesitarás para ponerlos en marcha? ¿Vas a trabajar con alguna agencia de marketing o consultoría? Todo esto debes añadirlo en la parte de estrategia de marketing.

Paso 8: Plan de contingencia.

Por último, debes tener en cuenta los riesgos a los que se podría enfrentar tu negocio y exponerlos para poder contar con ellos y elaborar un plan en caso de que te afecten para poder atajarlos cuanto antes.

Siguiendo los ocho pasos de este ejemplo de plan de negocio podrás tener una visión muy amplia de tu proyecto y sabrás cómo gestionarlo en todo momento.

Para los autónomos y pequeños empresarios es crucial conocer los plazos para liquidar los impuestos y cumplirlos. Y es que, si no se abonan los impuestos dentro de los periodos establecidos, comienzan a acumularse las deudas con Hacienda, y estas pueden tener consecuencias desastrosas no solo para el negocio, sino también para la persona deudora. Pero, ¿cómo saber qué deuda tengo con Hacienda?, te estarás preguntando. Te lo explicamos a continuación.

¿Por qué es importante conocer si tengo deudas con Hacienda?

Conocer si tienes deudas con Hacienda es muy importante porque, si no pagas tus impuestos dentro del plazo voluntario, tendrás que afrontar dos situaciones:

Hacienda comenzará a aplicar recargos a tu deuda que irán aumentando cuanto más retrases el pago. Es decir, que cuanto más tarde pagues, más dinero tendrás que abonar. Estos recargos son del 5%, el 10% y el 20%.

Hacienda también iniciará toda una serie de actuaciones para que saldes tu deuda: primero te hará llegar una providencia de apremio (una notificación de la cantidad que debes y una advertencia de que, de no pagar, se te embargarán los bienes), y después, las diligencias de embargo.

Es decir, que si no pagas las deudas que tienes pendientes con Hacienda después de recibir la providencia de apremio, Hacienda procederá a embargar los bienes que sean necesarios para saldar la deuda: el dinero que tengas en tus cuentas bancarias, tu sueldo, inmuebles, joyas, establecimientos mercantiles o industriales…

Por otra parte, si tienes deudas con Hacienda no podrás contratar con ninguna administración pública. En caso de embargo tampoco podrás hipotecar los inmuebles embargados. Y además, tendrás muchas dificultades para obtener financiación, lo cual puede suponer el fin de tu negocio.

Como ves, dar el paso y comprobar si tienes deudas con Hacienda es muy importante, pues de ello depende el futuro de tu actividad y tu situación económica.

Cómo consultar qué deudas tengo con Hacienda.

Ahora que ya conoces la importancia de comprobar si tienes deudas con Hacienda, el siguiente paso es saber cómo puedes consultarlas. Tienes dos opciones:

Acudir de forma presencial a la sede de la Agencia Tributaria que te corresponda y preguntar.

Consultar tus deudas desde la sede electrónica de la Agencia Tributaria, en Trámites destacados – Pagar, aplazar y consultar deudas. A continuación debes identificarte con tu certificado electrónico, con un DNI electrónico o con tu Cl@ve PIN. Desde la página que se abra podrás ver el importe que adeudas, el objeto tributario, el importe total y el pendiente, el periodo y la situación en que está la deuda. Haciendo clic en Claves de liquidación podrás ver más detalles, y también podrás obtener tu carta de pago en Obtener carta de pago.

Una vez sepas cuál es tu situación tendrás que decidir qué hacer si tienes deudas con Hacienda: pagarlas inmediatamente o solicitar un aplazamiento del pago o un fraccionamiento. Si decides pagar en el momento tendrás que completar la carta de pago; para hacerlo solo debes seguir las instrucciones de la Agencia Tributaria.

Ahora que ya sabes cómo comprobar si tienes deudas con Hacienda ya puedes estar al día y evitar así que esas deudas se acumulen y que causen problemas a tu negocio o a tu situación económica.

Así ayuda el renting a crecer al seguro de Autos. Los cambios que se están produciendo en nuestro modelo de sociedad, en el que la ‘posesión’ va dejando poco a poco paso al ‘pago por uso’, y la mayor concienciación por el medio ambiente así como por la seguridad vial, son algunos de los factores que los expertos del sector señalan como impulsores del negocio del renting, y el seguro ha visto aquí un nuevo nicho de negocio.

Las heladas de abril han sido el siniestro más grave de la historia del seguro agrario. Las heladas de pasado mes de abril han sido el siniestro más grave de la historia del seguro agrario en España en los últimos 42 años, solo comparable a las peores sequías. Las indemnizaciones estimadas alcanzarán los 244 millones de euros, según datos de Agroseguro. La borrasca Ciril (un frente ártico procedente del norte de Europa que hizo descender drásticamente las temperaturas nocturnas entre el 1 y 5 de abril) provocó heladas que ocasionaron daños por valor de 188 millones de euros en producciones de frutales, ya que las especies de…

El contexto macroeconómico ensombrecerá las perspectivas del sector asegurador. Mapfre Economics, el Servicio de Estudios de Mapfre, ha publicado el informe ‘Panorama Económico y Sectorial 2022: perspectivas para el segundo trimestre’. En relación al sector asegurador, se advierte de que este contexto macroeconómico de mayor incertidumbre, acentuado con la guerra en Ucrania, ensombrecerá el panorama del seguro mundial. En concreto, los expertos consideran que la rentabilidad del sector asegurador puede verse afectada de forma negativa por la erosión que supone la inflación en los márgenes empresariales. En el caso…

Si eres autónomo seguro que ya sabes que la cantidad que facturas por prestar tus servicios no es la cantidad real con la que vas a contar, ya que hay que restarle toda una serie de gastos: impuestos, cuotas, gastos de actividad… Y tú, ¿quieres saber cuál es tu sueldo neto mensual como trabajador por cuenta propia? A continuación te explicamos cómo funciona la calculadora del sueldo neto de un autónomo.

Diferencias entre el sueldo neto y el sueldo bruto.

Para calcular el sueldo neto que cobras como autónomo lo primero es tener clara la diferencia entre el sueldo neto y el sueldo bruto: el sueldo bruto es el total que cobras por tu trabajo, o sea, el total que tus clientes te pagan por tus servicios. Por otro lado, el sueldo neto es la resta del total que cobras menos los impuestos (IVA e IRPF), la cuota de autónomo y los gastos que genere tu negocio por llevar a cabo su actividad.

A continuación vamos a ver cada uno de estos gastos uno por uno.

IVA e IRPF.

A la hora de calcular el sueldo neto de un autónomo hay que tener en cuenta dos tributos:

El primero es el Impuesto sobre el Valor Añadido (IVA), un impuesto que se descontará de tu factura cuando lo declares. Su importe dependerá del lugar donde se realice la facturación (en la Península, en Ceuta o Melilla o en las Islas Canarias) y del tipo de producto o servicio con el que trabajes:

El IVA general es del 21%

El IVA reducido es del 10%

El IVA súper reducido es del 4%

Por otra parte, también tendrás que tener en cuenta el Impuesto sobre la Renta de las Personas Físicas (IRPF), que grava las ganancias de los autónomos. Ten en cuenta que no todos los autónomos pagan IRPF:

Sí pagan IRPF los autónomos que se dedican a actividades profesionales (no empresariales)y artísticas o que venden sus productos o servicios a empresas, instituciones u otros autónomos.

No pagan IRPF con los autónomos que ejercen actividades empresariales, de comercio o que venden sus productos o servicios a particulares.

Para saber cuánto debes pagar como autónomo de IRPF tienes que tener en cuenta varios factores: el tipo de actividad que desarrollas, el sector en el que trabajas, su facturación y su antigüedad.

El segundo elemento que tiene en cuenta la calculadora del sueldo neto de un autónomo son las cuotas a la Seguridad Social. Estas variarán dependiendo de la base de cotización por la que decidas declarar. Ten en cuenta que:

La cuota mínima para los autónomos generales de 289 euros y la máxima, 1.245, 45 euros

La cuota mínima para los autónomos societarios es de 371’51 euros y la máxima, 1.245,45 euros

Gastos fijos y variables.

Por último, también tendrás que tener en cuenta los gastos fijos y variables que pagas mes a mes para que tu negocio pueda funcionar.

Los gastos fijos son aquellos gastos que debes afrontar todos los meses para poder desarrollar tu actividad. Se trata de gastos que no varían, y por lo tanto es posible conocerlos con antelación. Se trata del IVA, el IRPF y la cuota de autónomos, además de otros gastos que dependerán de cuál sea tu negocio: por ejemplo gastos de gestoría, dominios y alojamientos web, alquiler del local y seguros de responsabilidad civil. Al contrario de lo que muchos piensan, el seguro de responsabilidad civil es obligatorio, por lo que sí que entraría a formar parte de los gastos fijos de la empresa. El seguro de RC es un seguro que cubre las posibles indemnizaciones que se tienen que abonar a terceros por daños físicas o materiales, lo que es de gran utilidad tanto para las empresas como para los terceros que trabajan con ellas.

Los gastos variables son aquellos que pueden variar de un mes a otro, por ejemplo la factura de la luz o del agua, el precio de las materias primas, las comisiones a agentes comerciales…

Sueldo neto de un autónomo: así es la operación para calcularlo.

Ahora que ya conoces todos los gastos que tendrías que descontar de tus facturas mensuales, es hora de pasar a la operación: debes restarle a la base imponible de tus productos o servicios vendidos (o sea, al precio de venta original) la cantidad correspondiente al IVA y al IRPF, y después sumar todas las facturas del mes, con el impuesto ya descontado. A esa cantidad debes descontarle tu cuota de autónomo y los gastos mensuales (fijos y aquellos variables que estimes). La cantidad que obtengas será tu sueldo real.

anto si tu empresa está empezando como si la estás expandiendo, solicitar una subvención es algo habitual. Pero es posible que no sepas cómo contabilizar subvenciones en los libros de contabilidad de la sociedad. Si tienes dudas sobre cómo hacerlo, sigue leyendo este post.

¿Qué es una subvención?

Una subvención es el ingreso que recibe una persona, asociación o empresa desde un estamento público. El objetivo de la subvención es ayudar a esa persona, asociación o empresa a llevar a cabo su actividad, que sin la subvención no podría ejecutarse.

Contabilizar subvenciones y registrarlas: ¿cómo se hace?

Según el Plan General de Contabilidad ideado por los estamentos públicos, para contabilizar subvenciones debe tenerse en cuenta en qué momento se encuentra la subvención, y si se trata de una subvención reintegrable o no, es decir, si debe ser devuelta o no.

Según este Plan, las subvenciones reintegrables deben contabilizarse en el pasivo de la empresa, hasta que se convierta en una subvención no reintegrable. Para que una subvención pase a ser no reintegrable, deben darse estas circunstancias:

Debe haber un acuerdo individual de concesión de la subvención a favor de la entidad que recibe la subvención.

Se deben cumplir las condiciones establecidas para su concesión.

No debe haber dudas razonables sobre la recepción de la subvención.

Cuando esto ocurra, y la subvención pase a ser no reintegrable, debe quedar imputada al patrimonio neto de la empresa; por lo que debe quedar reflejada en la cuenta de pérdidas y ganancias como un ingreso.

Es en este momento cuando, según el momento en el que está la subvención, tendrá un registro contable distinto. La subvención puede:

Estar en el momento que se concede.

Estar en el momento en el que se cobra.

Estar en el momento en el que se utiliza como gasto.

Subvención reintegrable.

Si la subvención es reintegrable:

En el momento de la concesión, debe aparecer en el debe de la empresa, en la cuenta 4708 (Hacienda Pública, deudora per subv. Concedidas); y en el haber de la empresa, en la cuenta 522 (Deudas c/p transformables en subv.) o la 172 (Deudas l/p transformables en subv.).

Una vez cobrada, aparecerá en el debe en la cuenta 572 (Bancos), y en el haber en la cuenta 4708 (Hacienda Pública, deudora per subv. Concedidas).

Al utilizar los gastos de la subvención, se debe anotar en el debe en la cuenta 522 (Deudas c/p transformables en subv.), y en el haber en la cuenta 72 (Subvenciones, donaciones y legados).

Si la subvención, finalmente, tiene que devolverse, deben realizarse nuevas anotaciones:

En el momento que pueda ser exigible, debe aparecer en el haber de la cuenta 658 (Reintegro de subvenciones), y en el haber de la cuenta 4757 (Hacienda Pública, acreedora por subv. Recibidas).

Y una vez reintegrada, en el debe de la cuenta 4757 (Hacienda Pública, acreedora por subv. Recibidas), al haber de la cuenta 572 (Bancos).

Subvención no reintegrable.

Cuando la subvención es ingresada, se debe anotar en el haber de la cuenta 4708 (Hacienda Pública, deudora per subv. Concedidas), y en el debe de la cuenta 13 (Subvenciones, donaciones y legados).

Cuando se pasa a ingreso según el gasto ejecutado, se debe anotar en el haber de la cuenta 13 (Subvenciones, donaciones y legados), y en el debe de la cuenta 72 (Subvenciones, donaciones y legados).

Contabilizar subvenciones puede parecer un poco complicado, pero es necesario que quede claro dónde debe aparecer, según el tipo de subvención y el estado en el que esté. A pesar de ello, recibir una subvención puede suponer un soplo de aire fresco para casi cualquier empresa.

El escenario económico mundial se las prometía felices tras la pandemia. Los más optimistas adelantaban una fuerte recuperación, tras un par de años lastrados por los efectos del coronavirus. Pero, llegados a la hora de la verdad, no parece que se vaya a cumplir esta profecía. La inflación, la invasión de Ucrania, la crisis de las energías… han complicado la situación.

Pero más allá de los indicadores económicos más convencionales, hay otra serie de señales, no oficiales, más informales, que a lo largo del tiempo han ayudado a vigilar la salud de la economía global.

Es el caso, por ejemplo, del llamado ‘índice de rascacielos’. Este indicativo fue creado por el analista inmobiliario británico Andrew Lawrence en 1999. El autor señala que los ciclos económicos y la construcción de rascacielos están relacionados, que los edificios más altos del mundo se han construido en vísperas de crisis.

La inversión en rascacielos alcanza su máximo cuando el crecimiento cíclico está agotado y la economía está lista para la recesión.

Lawrence explicó, en una entrevista en 2012, que había estudiado hasta el siglo XIX, y había encontrado numerosas pruebas que confirmaban la correlación entre ambos factores.

¿Pero qué teoriza este índice? Que la inversión en rascacielos alcanza su máximo cuando el crecimiento cíclico está agotado y la economía está lista para la recesión. Lawrence explicó que la finalización de estos rascacielos tiende a «coronar lo que es un gran auge de la construcción». Sin embargo, señaló que el problema no es el edificio alto en sí, sino cuando hay un grupo de estos rascacielos.

La lógica detrás de este índice, también conocido como la maldición de los rascacielos, es que la construcción de este tipo de edificios, altos, caros, poco prácticos y ostentosos, es indicativo de derroche en momentos de auge económico, y suelen estar propiciados por la presencia de dinero barato en el mercado. Caldo de cultivo para la creación de burbujas. Y cuando estas explotan, llega la recesión.

Este concepto ha sido analizado en el marco de la teoría austriaca del ciclo económico, basado a su vez en las teorías de Richard Cantillon en el siglo XVIII. El economista Mark Thornton enumeró tres efectos de Cantillon que dan validez al índice de rascacielos: el primero, la disminución de las tasas de interés al inicio de una fase expansiva, que impulsa los precios del suelo. El segundo, la disminución de las tasas de interés, a su vez, permite que el tamaño de una empresa aumente, creando demanda para mayores espacios de oficinas. Y, por último, las bajas tasas de interés proporcionan inversión en las tecnologías de construcción, que permiten romper los récord previos a la altura de edificios. Tres factores que alcanza su máximo al final de la fase de crecimiento.

Los casos del pánico de 1907, el crac del 29, la crisis del petróleo y la crisis financiera de Asia.

Los ejemplos que confirman la validez de esta teoría son múltiples. El primer ejemplo notable lo encontramos en 1907. El pánico financiero que se vivió en aquel año, una de las mayores crisis financieras de la historia de Estados Unidos, vino precedido de la puesta en marcha de dos rascacielos que se convirtieron en los más altos del mundo: el Singer Building y la Met Life Tower.

Poco antes del crac del 29 comenzó a construirse otra cadena de rascacielos que se convertirían en los más altos del mundo. Hablamos del 40 de Wall Street, conocido hoy como la Torre Trump, el Edificio Chrysler y el Empire State. Los heraldos de la gran recesión, los llamó Thornton.

¿Más ejemplos? El World Trade Center, en Nueva York, y la Torre Sears, en Chicago, que también se convirtieron en los más altos del mundo, fueron inaugurados en 1973. Coincidió con el crac bursátil y la crisis del petróleo, que lastró la economía durante años.

El último caso que señala Lawrence está en Asia. Se trata de las Torres Petronas, los más altos del mundo durante cinco años, que abrieron sus puertas coincidiendo con las crisis financiera asiática.

¿Y ahora? ¿Hay alguna construcción de este tipo que indique que podemos estar a las puertas de una recesión? Pues, por desgracia, parece que sí. En 2021 se terminó de construir la torre Merdeka 118, en Kuala Lumpur, la segunda más alta del mundo; y la Torre Steinway en Nueva York, el rascacielos más estrecho del mundo, y uno de los más altos de occidente.

Críticas y detractores.

La teoría, por supuesto, tiene lagunas, por lo que ha recibido numerosas críticas. La principal es que es poco fiable, y que recesiones como la posterior a la primera Guerra Mundial, la de 1937 o la de los primeros años 80 no se caracterizaron por proyectos de rascacielos destacados.

Otro estudio de 2015 también llegó a la conclusión de que hay cierta relación entre la altura de los edificios y los ciclos económicos, pero no como señala Lawrence. El informe, elaborado por Barr, Mizrach y Mundra, destaca que la evolución del PIB permite predecir cambios en la altura de los edificios, ya que la altura extrema es impulsada por el rápido crecimiento económico. Pero, al revés, la altura no es fiable como indicador de recesiones inminentes.

Comentario a la noticia en @CatSeguros By Niklauss.

El absurdo del Ser Humano, probablemente, no tiene límites … ¡la Soberbia, tampoco!.

Son innumerables l@s integrantes de los diferentes Cuerpos de Bomberos, repartid@s por toda la superficie terrestre, l@s que nos comunican frases como «es absurdo construir edificios cuya altura está muy por encima de aquella a la que nosotr@s podemos acceder para sofocar incendios».

La altura con la que se construyen los edificios muestra, muy probablemente, el grado de soberbia de quienes los promueven y aportan sus enormes costes de construcción. Sin tener en cuenta, para ello, la más que discutible utilidad práctica.

A tenor de este artículo, se nos antoja que el #IndiceRascacielos es un claro y sencillo índice de cuan próximos podemos estar de la próxima gran recesión global.

Moraleja:

«No debemos cometer la osadía de alcanzar las nubes, sin tener la seguridad de que los cimientos que nos soportan son lo bastante seguros, robustos y profundos como para soportar nuestro aparente leve peso».

El pasado 09/Septiembre/2021 Investing.com publicaba la siguiente noticia que, en @CatSeguros no quisimos comentar expresamente: sin duda alguna era más oportuno esperar unos pocos meses para hacer incapié en lo que su redactor, Víctor Alvargonzález, pretendía comunicarnos.

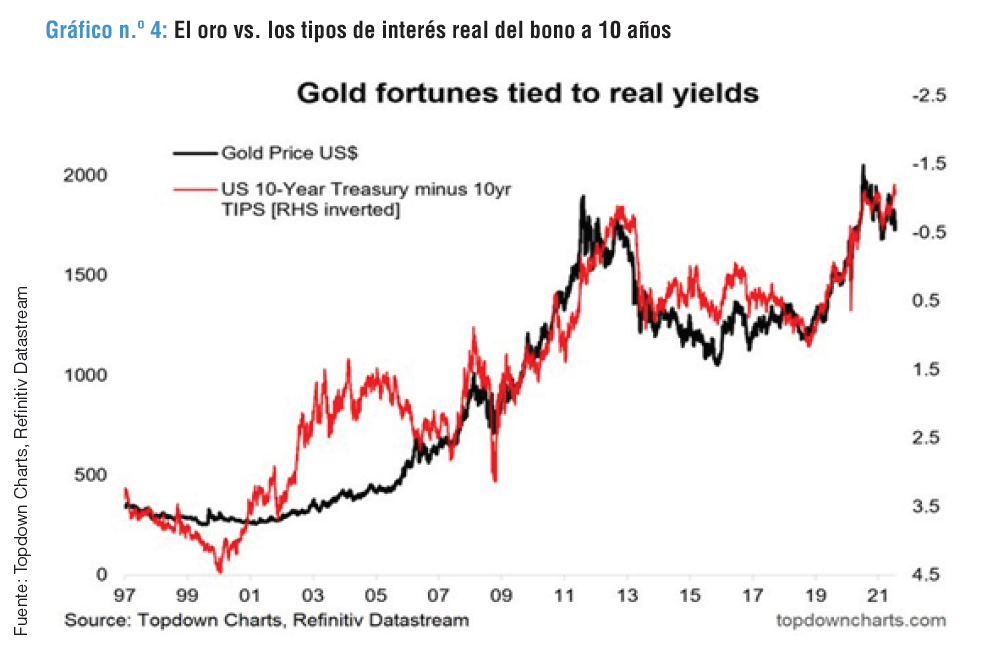

Si hablamos de correlaciones y tipos de interés reales, aquí tenemos una especialmente interesante: la que existe entre los tipos de interés reales y el precio del oro.

El tipo de interés real es el tipo de interés nominal de cualquier activo, por ejemplo un bono, menos la inflación. En otras palabras, si un bono da un 2% anual de cupón y la inflación es del 2%, el tipo de interés real es cero. Esto es así porque la inflación mide la pérdida de valor del dinero, por lo que para saber cuál es el rendimiento real de una inversión vía cupón o dividendo hay que restarle lo que se deteriora el valor del dinero cada año.

En la actualidad hacer este cálculo lleva a resultados surrealistas. Pero es algo temporal, resultado de la actuación de los bancos centrales en los últimos tiempos. Por ejemplo, el tipo de interés nominal del bono español con vencimiento a 10 años es del 0,22% y la inflación en Europa es del 2,2%, así que el tipo de interés real del bono español actualmente es negativo, concretamente del – 2%. Y el caso del bono alemán es todavía más surrealista: el -2,70%.

Quien compra ahora mismo bonos españoles o alemanes sabiendo que su tipo de interés real es profundamente negativo es básicamente el Banco Central Europeo y algún otro gestor/inversor que quiere aprovechar hasta el final el inflado artificial de precios que está realizando el BCE con su política de estímulo económico. Pero eso no durará eternamente. De ahí la importancia de seguir la evolución de esta variable y sus implicaciones sobre otros activos.

El dato es interesante porque desde 2011 existe una relación casi perfecta pero inversa entre lo que hacen los tipos de interés reales y el precio del oro, lo que se llama técnicamente una correlación negativa.

Lo vemos en el gráfico. La línea negra representa el precio del oro, la línea roja el tipo de interés real del bono americano con vencimiento a 10 años en escala inversa. Y como pueden ver, se parecen mucho.

¿Qué puede hacer que bajen los tipos de interés reales y, por lo tanto, suba el precio del oro? O bien que suba la inflación o que bajen los tipos de interés del mercado de bonos, o ambas cosas.

Así que la conclusión es muy sencilla: si somos capaces de detectar la tendencia de los tipos de interés reales tendremos una información muy potente a la hora de predecir el movimiento del precio del oro.

Sin ánimo de se pesimistas, debemos recordar que esos valores de la inflación (los oficiales) NO SON los que Ud y yo nos encontramos al salir a hacer nuestras compras semanales. Lo puede verificar haciéndose una sencilla pregunta: «¿gastándome lo mismo que hace 1 año, lleno de igual forma la nevera y la despensa que entonces, o menos?». Creo que la respuesta es obvia para tod@s…

Teniendo en cuenta el enorme número de ERTEs que se han firmado en 2021-2021; los que de ellos siguen en vigor; los EREs a los que se aboca la sociedad en diferentes sectores, y, por tanto, la pérdida de poder adquisitivo de las familias; la escasez (más bien, recortes) de los suministros; la ceguera generalizada frente a estos acontecimientos (discúlpeme querid@ lector@, si éste no es su caso); … parece más oportuno que nunca buscar la forma de proteger nuestros Patrimonios Personales (sean grandes o pequeños);o bien, empezar a construirlos, si no los tenemos.

¿La razón para ello? … ¡Es simple!: si el dinero (su Patrimonio) está enfrentados a una inflación galopante (la que tenemos ahora del 7,4% lo es y nos va a llevar inevitablemente a un período muy prolongado de Estanflación) es porque el valor de ese dinero es cada vez menor … ¡estamos quemando el valor del dinero! (vea la fotografía de este artículo, es muy ilustrativa de este efecto). Por lo tanto, es muy conveniente que convirtamos ese dinero en aquellos bienes que, a lo largo de la Historia, ésta nos ha demostrado que, no sólo no pierden valor con el tiempo, sino que lo aumentan. O, lo que es lo mismo, SON LA VERDADERA MONEDA-DINERO: el #Oro, la #Plata, los #MetalesPreciosos … ¡Siempre que estén Certificados en su máxima calidad como Metales Preciosos de Inversión por la London Bullion Market Association (LBMA).

En @CatSeguros podemos ayudarle a hacerlo de una forma cómoda, segura y con liquidez inmediata al mejor precio de mercado para minoristas.

Antes de creer aquello que ves y escuchas a través de lo que los #GrandesMediosDeComunicacion quieren mostrarte… tómate la molestia de ver y escuchar lo que están viviendo «sobre el terreno» algunas personas que tienen la valentía (y, osadía) de desplazarse hasta las fronteras con Ucrania.

En general, solemos estar tan absortos a los acontecimientos que sus propias evidencias y noticias se nos pasan por alto.

Las 7 noticias que hoy les dejo aquí deberían poder hacernos reflexionar sobre cómo una gran cambio está inherente bajo la piel y corteza de los acontecimientos que estamos viviendo: una drástica desaparición de empresas tradicionales (en las que las personas no eran un número y las máquinas estaban a su servicio); frente a una drástica aparición de nuevas empresas (en las que las personas pasan directamente a ser números al servicio de las máquinas que, finalmente, se han visto convertidas en «inteligencias artificiales»).

Los márgenes comerciales se estrechan. La última encuesta del Banco de España dimensiona la magnitud de las dificultades para la evolución de la actividad empresarial en España. Leer más

El segundo año de pandemia empeora las tasas de supervivencia empresarial. El deterioro se percibe especialmente entre las empresas que han tenido que atravesar el contexto pandémico con una antigüedad de entre cuatro y ocho años. Leer más

La concursalidad crece un 42% en los primeros once meses de 2021. De acuerdo con el análisis de Iberinform, los concursos de noviembre crecieron un 13% respecto a los registrados hace un año. Leer más

RPA, los bots de sofware. La automatización ya no es solo cosa de hardware. Los robots de software serán clave para la competitividad o incluso la supervivencia empresarial en la próxima década. Leer más

El primer mapa de IA en España detecta 209 actores clave en la digitalización empresarial. El mapa muestra una fuerte concentración en Madrid de los proveedores estratégicos de IA y otros clusters en Cataluña, Valencia, Andalucía y País Vasco. Leer más

La tasa de impago en el sector químico crece hasta el 8%. De acuerdo con el Barómetro de Prácticas de Pago elaborado por Crédito y Caución, el 51% de los intercambios comerciales en el sector químico se ve afectado por la morosidad. Leer más

¿Qué es el DUA? El DUA es una declaración obligatoria en toda operación de comercio exterior, ya sea de importación como de exportación. Leer más

Pregúntanos todas tus dudas y solicítanos Estudio Personalizado de tu Mejor Solución para conservar o construir tu Patrimonio Personal y/o Familiar.

(Estudio SIN COSTE y SIN COMPROMISO de contratación)

Les dejo 3 artículos estupendos, de los que Ud, apreciad@ lector@ sabrá extraer jugosas conclusiones para su economía personal, familiar y empresarial.

Yo, a modo de detalle, a continuación de esos 3 links a esos 3 artículos, le dejo reseñados los párrafos que considero más representativos. De ellos, Ud podrá concluir sobre la conveniencia para Ud de [Ahorrar en Metales Preciosos]. Al pie Ud dispone de un breve cuestionario de solicitud de resolución de dudas y cómo podemos ayudarle en @CatSeguros a [Ahorrar en Metales Preciosos Físicos Asignados].

Párrafos más representativos para los tiempos que vienen en las próximas semanas, meses y años:

«… En general, existen cuatro fases diferentes del ciclo económico basadas en la evolución de la producción y la inflación: “ricitos de oro” (cuando la economía no está ni muy caliente, ni muy fría, por lo que soporta un crecimiento moderado con baja inflación), desinflación, reflación y estanflación…»

«… durante los periodos de estanflación, el oro (+22,1%), las materias primas (+15,0%) y los fondos de inversión inmobiliaria (REITs) (+6,5%) han sido los que mejor se han comportado. En cambio, la renta variable ha tendido a sufrir (-1,5%)….»

«… Esto tiene sentido, pues el oro se considera a menudo un activo refugio, por lo que tiende a apreciarse en tiempos de incertidumbre económica. Los tipos de interés reales también tienden a bajar en periodos de estanflación, ya que las expectativas de inflación aumentan y las de crecimiento disminuyen. Unos tipos reales más bajos reducen el coste de oportunidad de poseer un activo de rendimiento cero como el oro, lo que aumenta su atractivo para los inversores….»

«… En este escenario, la rentabilidad de la renta variable puede ser más moderada, mientras que el oro puede ver incrementada su demanda, ya que los inversores buscan refugio en activos seguros….»

«… El aumento de la inflación en varias partes del mundo ha obligado a los inversionistas a buscar activos que les proteja ante el actual escenario, de allí que los operadores del mercado han avivado su demanda por bitcoin y oro por quinta jornada consecutiva….»

«… Los inversionistas acuden a activos digitales y tradicionales de refugio luego que la inflación en Estados Unidos reportó una tasa anual de 6.2% en octubre, la mayor desde septiembre de 1990, causada por problemas de la cadena de suministro directamente relacionados con la pandemia…»

«… es difícil concebir la idea de que los buscadores de refugio también se dirigen a los activos digitales como bitcoin, ya que el típico inversionista de oro que busca refugio seguro difiere con el típico inversionista de bitcoin que busca riesgo…»

«… Cualquiera que esté interesado en el mercado debería investigar a fondo en lugar de simplemente comprar sobre la base de los movimientos de precios…»

«… Si algo quedó demostrado con la pandemia es que el oro es un refugio seguro para los consumidores, incluso los bancos tuvieron que volver a comprar oro físico….»

«… Casi todas las grandes instituciones bancarias internacionales han recuperado sus reservas y no tienen intención de venderlas…»

«… Ante la realidad financiera que destapó la pandemia y el golpe que recibieron los especuladores, “el oro, por el contrario, garantizó la democracia, porque protegió a los ahorradores y al mercado”…»

Pregúntanos todas tus dudas y solicítanos Estudio Personalizado de tu Mejor Solución para conservar o construir tu Patrimonio Personal y/o Familiar.

(Estudio SIN COSTE y SIN COMPROMISO de contratación)

El pasado 03/Junio/2021 elEconomista.es publicaba la siguiente noticia que, en @CatSeguros no quisimos comentar expresamente: sin duda alguna era más oportuno esperar unos pocos meses para hacer incapié en lo que su redactor, Vicente Nieves, pretendía comunicarnos.

La inflación general (IPC) ya ha alcanzado el 2% en la zona euro, marcando máximos desde octubre de 2018 y rebasando muy ligeramente el objetivo que se marca el Banco Central Europeo (BCE). Sin embargo, lejos de haber tocado techo, la inflación seguirá subiendo en los próximos meses como anticipan los expertos y algunos indicadores que han precedido los movimientos de la inflación en el pasado. Sea o no temporal, el incremento del IPC va a ser notable, lo que podría añadir cierta presión sobre un BCE que en épocas pasadas demostró tener poca paciencia cuando la inflación superó con claridad el 2%.

Los precios de producción industrial (IPP por sus siglas en inglés) en la zona euro están creciendo al mayor ritmo desde 2008. El último dato publicado esta semana muestra que los precios de producción se han disparado un 7,6% interanual en el mes de abril, tanto en la zona euro como con en la Unión Europea.

¿Cómo afecta esto a los consumidores? Analizando el comportamiento del IPP y del IPC se puede ver como una subida (bajada) del primero anticipa una subida (o bajada) del segundo meses después. La explicación es que unos precios y costes más altos para los productores suelen traducirse, en parte, en unos precios más altos para los consumidores (unos bienes finales más caros). Además, el IPP podría seguir al alza en los próximos meses dada la escasez de algunas materias primas (el petróleo o el cobre no paran de subir) y los cuellos de botella en la producción de bienes intermedios como los chips semiconductores, tan necesarios para casi todo hoy en día.

Desde Eurostat, la agencia de estadística de Bruselas, explican que el IPP no solo sirve como un indicador adelantado de las presiones inflacionarias en la economía antes de que lleguen al consumidor, sino que también puede registrar la evolución de los precios durante períodos de tiempo más prolongados. El IPP mide la variación mensual de los precios desde la perspectiva del vendedor.

El IPP se ha disparado en la zona euro hasta el 7,6%. Eurostat

Según explican desde Unicredit en una nota, una buena forma de representar estas fuerzas inflacionarias que todavía no puede ver el consumidor es imaginar que se trata de una tubería (el IPP) cuyo final desemboca en la inflación o IPC. Ahora mismo, la tubería se está llenando (suben los precios de producción) y la presión interna es cada vez mayor. Las empresas podrán soportar esa presión hasta cierto punto, dependiendo de sus márgenes y de su estrategia a corto y medio plazo, pero si la presión sigue aumentando tendrán que abrir el grifo (lo están abriendo poco a poco) para que la tubería no explote. Ahora mismo «la presión en la tubería se está acumulando», aseguran desde el banco italiano.

«Se prevé que la inflación de bienes aumente a medida que la escasez y las interrupciones de la cadena de suministros queden reflejadas en los precios al consumidor. Se puede ver que la escasez está conduciendo a un aumento de precios, aunque este impacto podría desaparecer una vez que termine esa escasez, lo que sugiere que el aumento de los precios podría ser temporal», añaden Bert Colijn y Joana Konings, economistas de ING.

«Por ahora, los precios de los bienes finales (listos para el consumidor) solo han aumentado de forma moderada, pero esto es solo el comienzo», aseguran los expertos del banco holandés. Con los problemas en las cadenas de suministro, la escasez de insumos y la fuerte demanda, los precios solo se van a mover en dirección ascendente, echando más leña al fuego de una inflación que ya está por encima del objetivo del Banco Central Europeo. «Esto quiere decir que cuando los efectos de la base en la energía comiencen a desvanecerse, el BCE no estará fuera de peligro y esperamos que la inflación se mantenga por encima del 2% durante gran parte de 2021», aseguran Colijn y Konings.

Durante estos meses, la energía está llevando la voz cantante en el alza de los precios. El petróleo no para de subir y ya ha rebasado los 70 dólares por barril, en el caso del Brent, el crudo de referencia en Europa. Aunque el precio del crudo no es extremadamente alto, sí lo es si se compara con el del año pasado (el petróleo llegó incluso a caer por debajo de los 20 dólares en alguna jornada). Sin embargo, en 2022 los precios del petróleo se compararán con los de 2021, por lo que el efecto de base dejará de existir, apaciguando, en parte, el crecimiento interanual del IPC. Pero si la subida de la inflación de este año tiene efectos de segunda ronda (afecta a salarios y costes laborales) o la escasez y cuellos de botella se prolongan, los precios podrían mantenerse cerca o por encima del objetivo del BCE, generando un dolor intenso de cabeza al banco central.

Oliver Rakau, economista en Oxford Economics, reconoce en una nota que «los riesgos de ver una inflación en la Eurozona por encima del consenso 2021 están aumentando. Sin embargo, creemos que esto refleja principalmente las probabilidades de un brote de reflaciónmás agudo a medida que la economía reabre. Los riesgos de un repunte más sostenido de la inflación después de 2021 todavía parecen bajos, dada la amplia capacidad disponible de la región y una recuperación gradual del mercado laboral que mantiene a raya el crecimiento de los salarios».

Tensiones en la reapertura.

Por otro lado, la reapertura de la economía y la llegada del verano, también puede generar ciertas tensiones en el sector servicios. Las empresas no están preparadas para recibir una avalancha de clientes. Pese al elevado desempleo, la reapertura podría generar ciertas fricciones con alzas temporales de los precios en los servicios.

No obstante, aunque sea temporal, la inflación ha asomado la cabeza. Este experto cree que ya nadie duda de que los precios van a crecer más de un 2% durante parte del año y puede que incluso un 2,5% o más durante la segunda parte de este 2021. En el caso de Alemania, el IPC podría situarse hasta en el 4%. Alemania es uno de los países que presenta una mayor aversión a la inflación, lo que podría complicar la vida al BCE.

De modo que la inflación va a seguir subiendo y superará con creces el objetivo del BCE en la zona euro durante varios meses. Aún así, el BCE no hará grandes cambios, en principio, porque argumentará que este auge de los precios sirve para compensar años de una inflación por debajo del objetivo y, sobre todo, porque el BCE espera que la mayoría de las interrupciones en las cadenas de suministro y la escasez de ciertos inputs disminuyan durante este año y principios del próximo.

«Para el BCE, esto significa que, salvo que se produzca un efecto inflacionario de segunda ronda, es probable que este período de inflación por encima del objetivo termine a principios 2022. Aún así, con un fuerte repunte económico y una inflación por encima de la meta, será inevitable una discusión sobre el tapering en los próximos meses» sentencian los economistas de ING.

Como podemos ver, el redactor de la noticia, Vicente Nieves, quiso ser optimista, pues al cierre del mes de Sep/2021 la inflación en España es del 4% acumulada. Y, todo hace pensar que en Europa y el resto del mundo, las cosas no andan mejor. De hecho, en Estados Unidos cerraba por encima del 5%.

Sin ánimo de se pesimistas, debemos recordar que esos valores de la inflación (los oficiales) NO SON los que Ud y yo nos encontramos al salir a hacer nuestras compras semanales. Lo puede verificar haciéndose una sencilla pregunta: «¿gastándome lo mismo que hace 1 año, lleno de igual forma la nevera y la despensa que entonces, o menos?». Creo que la respuesta es obvia para tod@s…

Teniendo en cuenta el enorme número de ERTEs que se han firmado en 2021-2021; los que de ellos siguen en vigor; los EREs a los que se aboca la sociedad en diferentes sectores, y, por tanto, la pérdida de poder adquisitivo de las familias; la escasez (más bien, recortes) de los suministros; la ceguera generalizada frente a estos acontecimientos (discúlpeme querid@ lector@, si éste no es su caso); … parece más oportuno que nunca buscar la forma de proteger nuestros Patrimonios Personales (sean grandes o pequeños);o bien, empezar a construirlos, si no los tenemos.

¿La razón para ello? … ¡Es simple!: si el dinero (su Patrimonio) está enfrentados a una inflación galopante es porque el valor de ese dinero es cada vez menor … ¡estamos quemando el valor del dinero! (vea la fotografía de este artículo). Por lo tanto, es muy conveniente que convirtamos ese dinero en aquellos bienes que, a lo largo de la Historia, ésta nos ha demostrado que, no sólo no pierden valor con el tiempo, sino que lo aumentan. O, lo que es lo mismo, SON LA VERDADERA MONEDA-DINERO: el #Oro, la #Plata, los #MetalesPreciosos … ¡Siempre que estén Certificados en su máxima calidad como Metales Preciosos de Inversión por la London Bullion Market Association (LBMA).

En @CatSeguros podemos ayudarle a hacerlo de una forma cómoda, segura y con liquidez inmediata al mejor precio de mercado para minoristas.

FilmCore

FilmCore

Los márgenes comerciales se estrechan. La última encuesta del Banco de España dimensiona la magnitud de las dificultades para la evolución de la actividad empresarial en España.

Los márgenes comerciales se estrechan. La última encuesta del Banco de España dimensiona la magnitud de las dificultades para la evolución de la actividad empresarial en España.  El segundo año de pandemia empeora las tasas de supervivencia empresarial. El deterioro se percibe especialmente entre las empresas que han tenido que atravesar el contexto pandémico con una antigüedad de entre cuatro y ocho años.

El segundo año de pandemia empeora las tasas de supervivencia empresarial. El deterioro se percibe especialmente entre las empresas que han tenido que atravesar el contexto pandémico con una antigüedad de entre cuatro y ocho años.  La concursalidad crece un 42% en los primeros once meses de 2021. De acuerdo con el análisis de Iberinform, los concursos de noviembre crecieron un 13% respecto a los registrados hace un año.

La concursalidad crece un 42% en los primeros once meses de 2021. De acuerdo con el análisis de Iberinform, los concursos de noviembre crecieron un 13% respecto a los registrados hace un año.  RPA, los bots de sofware. La automatización ya no es solo cosa de hardware. Los robots de software serán clave para la competitividad o incluso la supervivencia empresarial en la próxima década.

RPA, los bots de sofware. La automatización ya no es solo cosa de hardware. Los robots de software serán clave para la competitividad o incluso la supervivencia empresarial en la próxima década.  El primer mapa de IA en España detecta 209 actores clave en la digitalización empresarial. El mapa muestra una fuerte concentración en Madrid de los proveedores estratégicos de IA y otros clusters en Cataluña, Valencia, Andalucía y País Vasco.

El primer mapa de IA en España detecta 209 actores clave en la digitalización empresarial. El mapa muestra una fuerte concentración en Madrid de los proveedores estratégicos de IA y otros clusters en Cataluña, Valencia, Andalucía y País Vasco.  La tasa de impago en el sector químico crece hasta el 8%. De acuerdo con el Barómetro de Prácticas de Pago elaborado por Crédito y Caución, el 51% de los intercambios comerciales en el sector químico se ve afectado por la morosidad.

La tasa de impago en el sector químico crece hasta el 8%. De acuerdo con el Barómetro de Prácticas de Pago elaborado por Crédito y Caución, el 51% de los intercambios comerciales en el sector químico se ve afectado por la morosidad.  ¿Qué es el DUA? El DUA es una declaración obligatoria en toda operación de comercio exterior, ya sea de importación como de exportación.

¿Qué es el DUA? El DUA es una declaración obligatoria en toda operación de comercio exterior, ya sea de importación como de exportación.