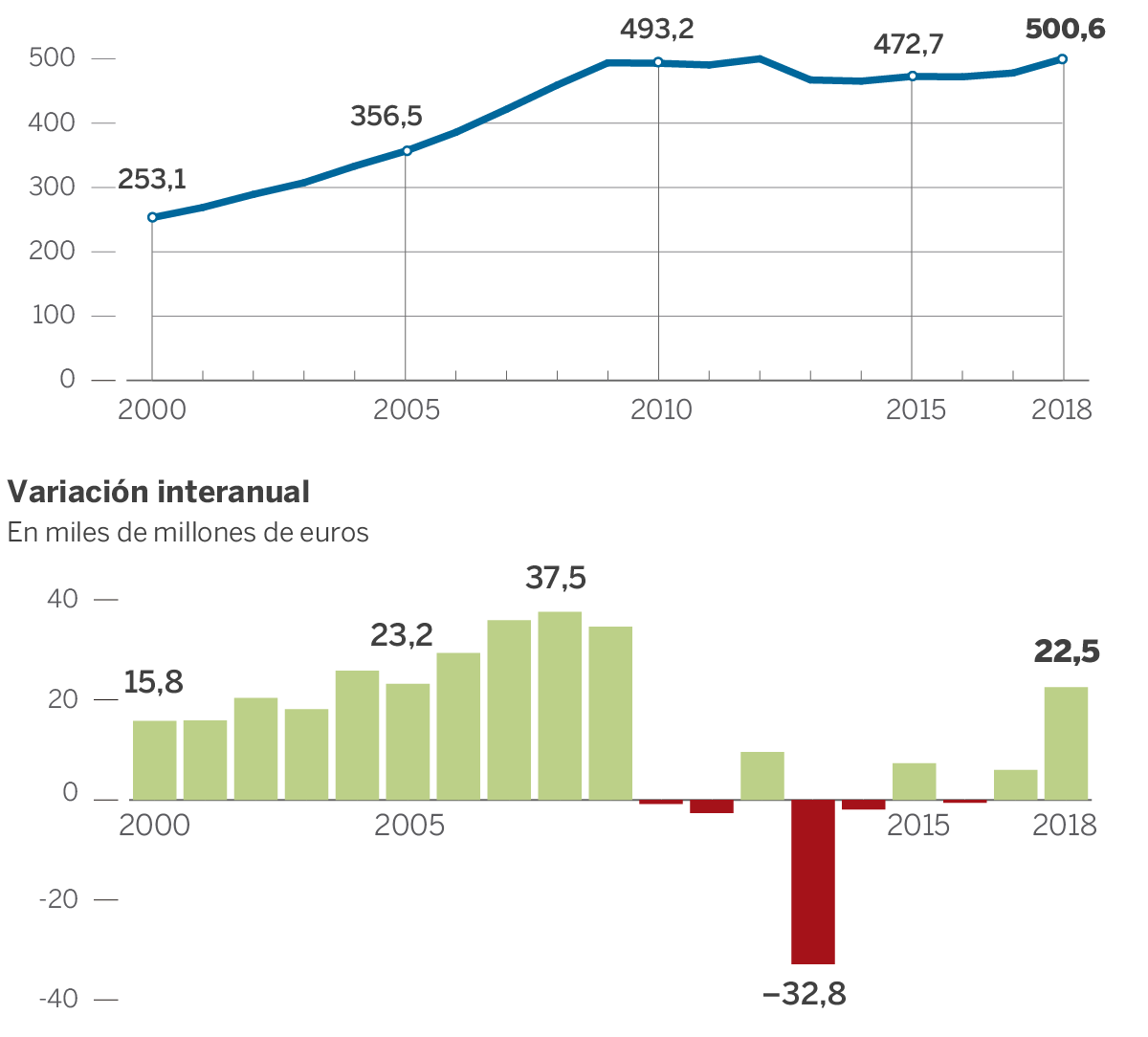

Los desembolsos de las Administraciones crecieron en 2018 al mayor ritmo desde 2009 y superan el medio billón de euros.

La ministra de Hacienda, María Jesús Montero, conversa con el diputado popular y exministro Cristóbal Montoro, en junio de 2018. BALLESTEROS (EFE) Fuente: Diario EL PAIS

El gasto público recuperó en 2018 los niveles previos a los grandes recortes que sufrió durante la crisis. Hasta el punto de que se alcanzó el medio billón de euros, un máximo histórico. No obstante, al restarle la inflación o medirlo en función del PIB, en realidad se encuentra todavía en cotas inferiores. Aun así, se vislumbra una nueva tendencia. Después de años de austeridad, en 2018 los desembolsos aumentaron al mayor ritmo desde 2009. Con un incremento de 22.000 millones en un ejercicio, crecieron en volúmenes similares a los de 2004 o 2005.

El gasto público avanzó en 2018 al mayor ritmo desde 2009, año en el que en medio de la recesión y animado por el G20 el Gobierno de Zapatero intentó contrarrestar el desplome de la actividad con estímulos fiscales. Entre 2012 y 2017, bajo el Gobierno del PP, los desembolsos de las Administraciones o bien se recortaron o bien experimentaron crecimientos raquíticos. Pero en 2018 se ha dado un claro cambio de tendencia. El gasto público aumentó en 22.515 millones de euros, un incremento por debajo de los anotados entre 2007 y 2009, cuando los desembolsos subían a ritmos superiores a los 35.000 millones, pero solo ligeramente por debajo de los registrados en 2004 y 2005, años en los que sin embargo el PIB nominal crecía al 6% o 7%, casi el doble que ahora.

Es más, el año pasado el gasto alcanzó un máximo histórico al tocar los 500.641 millones de euros, superando el anterior pico registrado en 2012 con 500.177 millones. Es decir, se han recuperado los niveles en euros.

GASTO PÚBLICO EN ESPAÑA

En miles de millones de euros

Fuente: IGAE y elaboración propia del Diario EL PAÍS

No obstante, en porcentaje de PIB se sitúa en el 41,4%, y por tanto en relación con la riqueza del país sigue muy lejos del 48,1% que se contabilizó en 2012, en parte porque entonces el PIB caía hundiendo el denominador. De hecho, todavía se encuentra a gran distancia de la media de la UE, en el 45,8% del PIB, y de la zona euro, en el 47%, según cifras de Eurostat de 2017.

El medio billón de euros tampoco representa lo mismo que en 2012 en cuanto a poder de compra. Entre ese año y 2018 la inflación fue del 7,2% y, en consecuencia, ese gasto en realidad resulta un 7,2% menor.

Además, la composición es muy distinta, al haber ganado peso los capítulos de pensiones y funcionarios, y en cambio destinarse una menor proporción a inversiones, I+D o el resto de políticas sociales.

En 2018, el gasto creció un 4,7%, por encima de lo que aumentó el PIB incluyendo la inflación, un 3,6%. Lo cual significa que los desembolsos de la Administración están engordando más allá de lo que mejora la capacidad económica, lo que podría empeorar el agujero presupuestario. Sin embargo, el aumento se ha visto acompañado por una recaudación que se disparó un 6%, casi duplicando lo que creció la economía. A su vez, eso ha permitido que se redujese el desfase presupuestario entre ingresos y gastos. El déficit público bajó desde el 3,1% del PIB de 2017 —que en euros fueron 35.903 millones— hasta el 2,6% con el que se cerró en 2018 —31.805 millones—.

No obstante, organismos como la Comisión Europea critican que la mejora de los ingresos se deba exclusivamente al ciclo económico, y no a reformas que aseguren que la recaudación sea estructuralmente más alta. En consecuencia, de producirse una recaída de la economía, puede correrse el riesgo de que se repita lo ocurrido al inicio de la crisis, cuando los ingresos se desplomaron en 66.000 millones de euros en solo dos años.

Y estos no se restablecieron hasta 2017, cuando se obtuvieron 442.223 millones, solo 382 millones menos que en 2007. El año pasado ya se logró el récord al recaudarse 468.836 millones. Sin embargo, en relación al PIB los ingresos están en el 38,8%, por debajo del 41% registrado en 2007. Y distan mucho del 44,8% recaudado en la UE y del 46,1% de la zona euro.

Un tercio de los 22.515 millones que ha aumentado el gasto se debe a las transferencias sociales, que suben en 7.382 millones por las pensiones. Estas se elevan por dos motivos: la revalorización que pactaron PP y PNV. Y la incorporación de un mayor número de pensionistas, que además cobran prestaciones más altas por haber cotizado más.

La partida de personal engorda en 3.972 millones, un 3,2%. Si bien la revalorización que acordó el Gobierno de Rajoy fue hasta el 2%. De modo que un tercio del incremento es por contrataciones. En este sentido, destacan las alzas de Baleares, Valencia, Canarias, Andalucía y Castilla-La Mancha. Una parte de estos gastos, la mejora de pensiones y sueldos de funcionarios por valor de 6.000 millones, ya la había aprobado el Ejecutivo popular.

La inversión suma 2.981 millones, un 13% más coincidiendo con la proximidad de las elecciones. Los consumos escalan en 1.817 millones, un 3,1%. Los intereses repuntan en 498 millones, un 1,7%. Y otros empleos engordan en 4.996 millones, entre los que se incluyen unos 2.000 millones en provisiones por las autopistas quebradas. También se ha adelantado, entre otros, el pago de créditos fiscales a empresas por valor de 1.000 millones. Dado que en 2018 la Comisión solo quería que se bajase del 3% de déficit para que España saliese del procedimiento de tutela, cabe preguntarse si el Gobierno concentró estos gastos el año pasado a fin de generar margen con el que tener más fácil recortar el déficit este año.

Junto a la caída del ahorro, el alza del gasto público explica en buena medida que la economía española esté resistiendo mejor que otras la ralentización global.

Aclaración de la FUENTE.

Santiago Niño (@sninobecerra) twitteó a las 1:02 p. m. on mié., abr. 17, 2019: ESP tiene uno de los gastos públicos sobre PIB más bajos de EUR, uno de los déficits más elevados y una de las presiones fiscales más reducidas. Pero la ciudadanía no soporta más impuestos y el país no se puede permitir ese gasto. ¿Y perseguir el fraude? https://t.co/cjSajmfZWa (https://twitter.com/sninobecerra/status/1118469784184721409?s=09)

El Apunte de nuestro Comentarista.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 7:01 p. m. on jue., abr. 18, 2019: ¿No será que gran parte de los políticos están directamente implicados en el fraude, …, quizás a través de la corrupción?

Expresamente hemos esperado a pasados los períodos electorales (el nacional, el municipal, el autonómico y el europeo) para no influir las decisiones electorales del voto que debiera ser LIBRE.

Porque, efectivamente, considero que, con titulares como el de este artículo, el voto personal y particular deja de ser libre.

Es cierto que el Gasto Público ha mejorado desde el inicio de la crisis en verano de 2007. ¡¡¡Sólo faltaría!!!.

Sin embargo, España sigue teniendo uno de los gastos públicos más bajos de la Zona Euro; hablando en términos porcentuales respecto del PIB nacional. Lo que implica, o bien, un fuerte desinterés de nuestros políticos por solucionar los enormes problemas sociales; o bien, una imposibilidad de utilizar el Presupuesto Estatal (quizás debido a tenerlo todo él ya empeñado).

Pasadas las elecciones el Gobierno en Funciones ha puesto en marcha una de las medidas anunciadas poco antes: la persecución del fraude de pequeñas empresas (muy pequeños comercios) y pequeños autónomos. Aunque esa sea una medida correcta en sí misma, probablemente se acabe convirtiendo en UN NUEVO PALO EN LAS RUEDAS DE LA MALTRECHA ECONOMÍA ESPAÑOLA: el pequeño autónomo trabajo tienen para desarrollar su labor mes a mes; mientras que otros fraudes mucho mayores siguen quedando impunes (al menos aparentemente).

La sociedad puede acabar cansándose del típico mantra del este sistema social completamente agotado: «… si has de robar hazlo a lo grande, de esa forma podrás pagarte buenos abogados y salir airoso …».

Bien haría la Justicia en perseguir el gran fraude; de igual modo a como en toda gran empresa, cuando se está en situación de difícil continuidad, se recortan los grandes gastos por ser los que devuelven mayor visibilidad contable en menor tiempo.

Este producto, que dejó de comercializarse en 2013 en España, volvió hace seis meses al país y desde entonces se han cerrado operaciones por valor de 15 millones de euros

Las hipotecas inversas fueron un producto desterrado de España en 2013, cuando BBVA dejó de comercializarlas por su escasa por la falta de demanda pero, también, por sus condiciones de producto financiero empleado durante los años de la burbuja y que, irremediablemente, llevaban a pensar en otros inversiones complejas las preferentes.

Sin embargo, hace medio año este tipo de contrato reservado a mayores de 65 años con una casa en propiedad volvió a estar presente en el país, y desde entonces se han cerrado operaciones por valor de 15 millones de euros. Los datos los ofrece Óptima Mayores, consultora que cerró un acuerdo con el banco portugués BNI para lanzar este producto, que a su vez se comprometió a aportar hasta 25 millones de euros anuales para la contratación de este tipo de hipotecas.

«El importe medio prestado por operación ha sido de 180.000 euros, la edad media de las personas que han formalizado hipotecas inversas ha sido de 77 años, en el 38% de los casos los suscriptores han sido mujeres, hombres en el 14% de los casos y el 48% han sido matrimonios. En Madrid se han formalizado el 38% de las operaciones, el 28% en Barcelona, el 12 % en Valencia y el 22% en el resto de España», añaden. Los datos, por lo tanto, son todavía relativamente modestos, y muy centrados en jubilados o pensionistas residentes en grandes ciudades y que poseen inmuebles con un valor que, en muchos casos, superan el medio millón de euros.

Sin embargo, el propio Banco de España considera que la hipoteca inversa es una buena opción para completar las jubilaciones o pensiones, y así lo ha puesto de manifiesto en más de una ocasión. Este mismo mes, el director general de Economía y Estadística del organismo, Óscar Arce, señalaba en el Foro CEU Empresa celebrado en Valencia que «la innovación financiera puede contribuir a reforzar el tercer pilar, aumentando el atractivo ahorrador (mayor eficiencia) y favoreciendo la conversión de activos ilíquidos en liquidez, como por ejemplo a través de hipotecas inversas«. Y en marzo, el mismo Arce subrayó que «España es un país con viudos con pisos muy grandes y rentas muy pequeñas», lo que ofrece un «elevadísimo» margen de desarrollo en este tipo de productos.

El organismo que dirige Pablo Hernández de Cos siempre ha advertido, ante las promesas de los políticos, de que el sistema de la Seguridad Social no está en disposición de soportar el incremento de gasto que supondría ligar las pensiones al IPC de forma indefinida. Esto, unido a que los inmuebles son una de las principales inversiones de los ciudadanos, ha provocado que en más de una ocasión haya recomendado aprovechar estos bienes, y en esa recomendación se enmarca la posibilidad de contratar una hipoteca inversa.

CONDICIONES DE ACCESO

«Cualquier mayor de 65 años con una vivienda urbana de un valor mínimo de 150.000 euros puede optar a una hipoteca inversa«, explican desde Óptima Mayores, a lo que añaden que en España «hay 8.000.000 de personas» que superan esas edad y cuentan con una vivienda en propiedad. «Los mayores de 65 años en España acumulan un ahorro de 600.000 millones de euros en vivienda frente a los 120.000 ahorrados en Planes de Pensiones por el total de la población».

Las cantidades se pueden percibir en forma de un importe único al inicio, en forma de mensualidades, o una combinación, es decir, una cantidad al inicio más una mensualidad y el cliente mantiene la propiedad y el uso de la vivienda en todo momento. Además, añade esta consultora, «es un producto regulado por la Ley 41/2007 para promover el desarrollo de un mercado de hipotecas inversas que permitan a los mayores utilizar parte de su patrimonio inmobiliario para aumentar su renta». Pero la realidad, al menos por ahora, es que buena parte de la sociedad desconoce este tipo de productos y que, a pesar de los esfuerzos del propio Banco de España, todavía siguen evocando a momentos de crisis económica y a malas prácticas financieras.

Cuando los jubilados se ven obligados a hipotecar su vivienda (que es su gran patrimonio heredable para sus hij@s y niet@s) debemos verlo como el semáforo de un cruce de calzadas que se pone en colo ámbar.

Con ello no pretendemos dar a entender que la Hipoteca Inversa es un mal producto; ¡ni mucho menos!. Nosotros mismos comercializamos este producto y consideramos que es una muy buena solución a situaciones de precariedad económica familiar. Aunque, ¡claro está!, para ello se debe disponer de una vivienda en propiedad.

Lo que queremos indicar es que, «si una sociedad vuelve a mostrar esa cara de la moneda, en la que sus ciudadanos deben des-invertir (recordemos que contratar una Hipoteca Inversa implica vender el patrimonio personal a cambio de una renta mensual), ello es síntoma de que la economía de esa sociedad NO FUNCIONA BIEN».

Cuando una Economía funciona bien, sus integrantes no precisan de la des-inversión para vivir con dignidad.

… RECORDEMOS … que nuestros jubilados son, para muchas familias actuales, el sostén de hij@s y niet@s: cuando falten ¿de qué dispondrán ést@s si sus patriarcas se vieron obligados a des-invertir?.

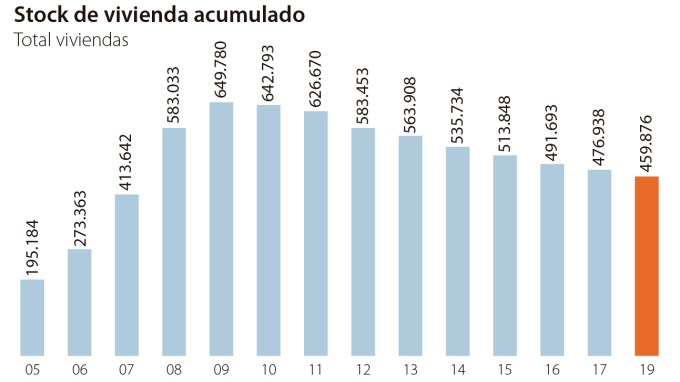

España tiene personas sin casas, pero también casas sin personas. El stock de vivienda nueva cayó un 3,6% el año pasado, situándose en 459.876 unidades, según las cifras publicadas esta semana por el Ministerio de Fomento. La estadística se ha reducido un 30% (189.904 inmuebles) en los últimos diez años, pero todavía se mantiene alejada de los niveles previos a la burbuja inmobiliaria.

Y es que España aún está digiriendo el «boom» del ladrillo, que provocó que el número de casas sin vender pasara de 195.184 unidades en el año 2005 a 649.780 viviendas en 2009. Tras el estalllido de la burbuja inmobiliaria se inició una lenta «absorción» de este stock restante, que se ha reducido paulatinamente desde el 2010. Pese a ello, todavía hay casi 460.000 viviendas nuevas sin vender.

Son las regiones costeras, donde se concentró el «boom» constructor, las que concentran el mayor número de viviendas nuevas sin vender. La Comunidad Valenciana encabeza esta particular lista con 86.137 unidades, casi el 20% del total nacional. A la zaga están Cataluña, con un stock de 73.048 (16%), y Andalucía, con 69.327 unidades (15%). Así, la suma de estas tres comunidades ronda el 50% del stock nacional. Dado que muchas de estas viviendas se construyeron en la costa mediterránea, Alicante (39.309) y Barcelona (38.048) son las provincias con mayor número de vivienda nueva sin vender. También Castellón, Valencia, Murcia y Almería cuentan con unas cifras considerables.

La Comunidad de Madrid, por su parte, aglutina el 8,73% del stock total (40.145), mientras que Toledo, donde se edificó de forma masiva por la cercanía de la capital, representa el 4,75% del total (20.714 inmuebles)

Será difícil dar salida al mercado a estos inmuebles. Sobre todo porque muchos de ellos se sitúan en zonas donde la demanda se ha desplomado en los últimos años. No ha sido hasta los dos últimos ejercicios cuando la demanda se ha recuperado definitivamente en lugares como Andalucía y la Comunidad Valenciana, que se han unido a otras regiones como Cataluña y Madrid.

«Invendibles»

Pero el año pasado la mayor absorción de casas vacías respecto al año anterior no se produjo en estas comunidades, sino en el País Vasco, donde el stock se redujo un 30%, y también en Baleares, donde se dio salida a un 10% de estos inmuebles. Por provincias, fue en Guipúzcoa, Málaga, Huelva, Huesca y Lugo donde el stock disminuyó más de un 10%.

Será difícil mantener estos descensos. Y es que gran parte de estas viviendas podrían no venderse nunca, tal y como han destacado distintas consultoras especializadas en el sector como Acuña y Asociados. Según sus cálculos, sumando las nuevas y las usadas, existen 1,2 millones de viviendas sin vender en nuestro país. El 35% de ese stock «se encuentra deslocalizado de los grandes núcleos metropolitanos y de interés turístico».

Por tanto, 430.000 viviendas que tardarían en disolverse 3,9 años, aunque el «60% del excedente de oferta tendrá una difícil absorción a largo plazo por la reducida o inexistente demanda de esas localizaciones». En definitiva, más de un cuarto de millón de viviendas a las que encontrar una salida comercial se antoja una misión casi imposible.

La FUENTE con su Comentario.

Santiago Niño (@sninobecerra) twitteó a las 10:58 a. m. on lun., jun. 17, 2019: Si «El 35% de ese stock se encuentra deslocalizado de los grandes núcleos metropolitanos y de interés turístico» y probablemente no se vendan jamás, ¿en qué lugares se edificó cuando ‘ESP fue bien’?. https://t.co/g516r39GlR (https://twitter.com/sninobecerra/status/1140544306064842752?s=09)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 7:16 p. m. on mar., jun. 18, 2019: … en cualquier lugar, sin importar si allí era necesario o interesante hacerlo, con tal de justificar un crecimiento fatuo, así como una vía de desviación de dinero a bolsillos ajenos; que, finalmente, nos ha llevado a todos al lugar y situación en la que estamos. (https://twitter.com/Luis_NICOLAS_C/status/1141031978151665665?s=09)

Sin embago, ya que estas «cosas» ya están hechas, también podemos pensar que «también están disponibles».

Y, lo están en zonas que se han despoblado. Por lo tanto, se podrían aprovechar para desarrollar las zonas en las que están, dar lugar a la vuelta de su población (o, sencillamente, su repoblación); en definitiva, «utilizar esas instalaciones que ya están disponibles para obtener (a partir de ellas) una riqueza que, a día de hoy, no tenemos».

Para ello lo que es necesario es que haya Voluntad Política de Estado.

Precisamente eso es lo que debiéramos exigir a nuestros políticos. Y, si no la tienen, cambiarlos… ¡¡¡Quizás por personas independientes que no pertenezcan a ningún partido político!!!.

Publicaciones y comentarios relacionados que se comunicaron en las redes hace ya casi 6 meses.

Santiago Niño (@sninobecerra) twitteó a las 11:34 a. m. on dom., dic. 30, 2018: A medida que el 2018 va finalizando se van generalizando las proclamas —que hace unos meses casi nadie decía— de que viene una ‘desaceleración’. Y no, viene la Tercera Fase de la crisis que empezó en el 2007, la última. Recuerden: la crisis que comenzó en 1929 acabó en 1947. (https://twitter.com/sninobecerra/status/1079324852811640832?s=09)

Y la respuesta participativa de nuestro Comentarista:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:48 a. m. on lun., dic. 31, 2018: Yo calculo q ésta terminará en 2028, de acuerdo a lo q yo llamo la Teoría de los Tres Sietes: 7+7+7=21 7 años de crisis: 2007+7=2014 7 años de oscuridad: 2014+7=2021 7 años de reconstrucción: 2021+7=2028 Momento en el que el Nuevo Sistema Mundial quedará instaurado. (Teoría Maya) (https://twitter.com/Luis_NICOLAS_C/status/1079645551287853057?s=09)

Finalmente será verdad aquello que, los que fueron llamados «conspiranoicos», nos han venido diciendo desde hace muchos años más bien a modo de «verdades disfrazadas de cuento, para ser ocultadas en el bosque tupido de las mentiras, de forma tal que pudieran ser observadas de frente cuando las mentiras se devoraran entre ellas mismas».

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:31 a. m. on mié., jun. 12, 2019: Efectivamente, algo no va: se ha cambiado la dignidad y el respeto humanos por un dios infame, voluble y con pies d barro llamado «DINERO».

Cuando esto sucede la civilización que sustenta ese «principio» está abocada a su propia autodestrucción.

Nueva edición del Salón Inmobiliario de Madrid (SIMA) que afronta la recuperación del sector de la vivienda con entusiasmo tras un de incertidumbre política y periodo electoral que ha vivido elecciones generales y elecciones autonómicas y municipales en apenas un mes. Con el panorama político abierto a un periodo de estabilidad, se espera que la economía española aguante la recesión que muchos expertos vaticinan para los próximos años.

Durante las conferencias que se realizaron en los primeros días del evento, idealista/news habló con varios expertos sobre los retos que afronta el sector inmobiliario. Para Juan Antonio Gómez-Pintado, CEO de Vía Célere y presidente de la Asociación de Promotores y Constructores de España y de Madrid (APCE-Asprima) se abre un momento de oportunidades con las nuevas legislaturas. “Las administraciones han mostrado interés por resolver el problema de la vivienda. Las políticas público-privadas que están planteando desde las distintas administraciones pueden ser una de las grandes soluciones a uno de los problemas y de los grandes retos que tenemos en el sector y que lo venimos manifestando desde hace mucho tiempo que es el acceso a la vivienda de los jóvenes”.

La secretaria general de Vivienda en funciones del Ministerio de Fomento, Helena Beunza, inauguró la Conferencia Inmobiliaria de SimaPRO ofreciendo seguir con el trabajo iniciado en la legislatura anterior. “Hay que trabajar de manera global en una estrategia nacional en materia de vivienda, en colaboración con el sector y con el resto de administraciones territoriales. Y también seguir trabajando en aquellos proyectos normativos que habíamos ya anunciado como son la primera Ley a nivel estatal en materia de Vivienda y la Ley de seguridad jurídica en urbanismo, en el que trataremos también las cuestiones de agilización burocrática, tanto de planeamiento como de gestión de licencias”, concretó.

Buena parte del sector pidió mejorar los sistemas burocráticos de las distintas administraciones en la gestión de licencias para favorecer la construcción de viviendas y a su vez reducir el precio final de las casas, además de pedir a las administraciones que agilicen la tramitación de los suelos, tanto públicos como privados, para conseguir sacar más viviendas asequibles al mercado.

La mejora de la capacidad de acceso a una vivienda para los jóvenes ha centrado la situación de la demanda de vivienda en España, que debe ir acompañada de políticas de empleo y de fomento de la emancipación para el apoyo a estos jóvenes, que de media salen de casa a los 29 años.

“Debemos dar soluciones de mercado a los jóvenes. El reto pasa por que podamos poner en el mercado viviendas asequibles, tanto en venta como en alquiler, que son totalmente complementarios”, afirma Mariam Martín, directora general de Víveme.“Actualmente, los jóvenes no tienen una estabilidad laboral, ni salarios para hacer frente al pago del 20% de la entrada que se necesita para comprar. Así que tienen que pasar obligatoriamente por el alquiler. Pero creo que muchos jóvenes finalmente quieren comprar”.

Para Carolina Gómez, presidenta de Building Youngs, los datos son claros pero alarmantes. “Vemos muy complicada la emancipación, que de media en España llega a los 29 años. Es una fecha muy tardía, porque hace que nos independicemos más tarde, alquilemos más tarde y que, por lo tanto, compremos más tarde”, analiza. “Los salarios que tenemos son inferiores a los que teníamos hace 10 años, sobre todo porque el nivel de vida ha crecido. El incremento que se ha producido en el alquiler y en la compra hacen totalmente privilegiado el acceso”, concreta.

Ante la pregunta, ‘¿Cómo podemos hacer más asequible el acceso a los jóvenes?’, surgen varias respuestas enfocadas en el sector. Sobre todo, ofrecer viviendas a preciso más accesibles. “Si los promotores no tuviesen unos gastos administrativos de unas licencias que se atrasan y tardan mucho en llegar, y que repercuten en el precio de la vivienda final, o adquieren unos suelos a precios muy altos, que también repercuten, tal vez la vivienda podría ser más accesible”, concreta Carolina Gómez.

Para Iván Rodríguez, CEO de Ikasa “hemos oído en todos los programas electorales que había un gran interés en que la Administración pública vaya de la mano con el sector inmobiliario para poner muchas viviendas asequibles en el mercado. Eso puede hacer que los precios se contengan. Porque la demanda de reposición no es infinita, ya está menguando, y lo estamos viendo. Ahora, a lo que hay que tender es a proveer de vivienda a todas esas capas de población que no han podido acceder. Los precios no van a seguir creciendo salvo en micromercados de demanda excesiva y nula oferta”.

La tercera pata de los retos del sector: la industrialización

El proceso de industrialización en la construcción de viviendas es otro de los grandes retos que afronta el sector. Los expertos afirman que la futura mano de obra tendrá otras características y pedirá otras condiciones. Tendrá mucho más que ver con trabajar como en una fábrica, que estar a pie de obra.

“La industrialización en el sector residencial ha venido para quedarse”, afirma José Antonio Tenorio, científico titular de CSIC en el Instituto de Ciencias de la Construcción Eduardo Torroja. “No se concibe una obra no industrializada en el futuro de la construcción de vivienda. Entiendo que a los niveles de prestaciones a los que hay que llegar conforme a las nuevas reglamentaciones y con la escasez de mano de obra de oficios tradicionales, la única salida es hacer industrialización de viviendas”.

Sin embargo, aún queda camino por recorrer. “Existe la tecnología disponible, pero la realidad es que el porcentaje de industrialización es muy bajo porque no hay suficiente industria auxiliar para industrializar nuestro sector. Cuando un sector se industrializa, la sociedad puede pedirle que sea más eficiente en costes, pero para eso tiene que tener una economía de escala, con una industria auxiliar certificada, homologable y que pueda exportar sus productos”, según Fernando Moliner, consejero delegado de Actívitas.

“Un plazo normal de construcción de un edificio de viviendas está en torno a 16-18 meses y un edificio de viviendas con un grado alto de industrialización podría reducir el plazo en más de un 50%. Se pueden hacer edificios viviendas con un alto grado de industrialización incluso en seis meses”, agrega Moliner. “Pero aún no tenemos toda la mejora de costes que debería de suponer la industrialización en el sector de la construcción”.

En nuestra opinión vemos muy complicado que se produzca una bajada del precio de la vivienda para determinados sectores de la población; toda vez que el sector de la vivienda está absolutamente liberalizado, sin regulación de ningún tipo en lo que a precios se refiere, tanto de compra-venta como de alquiler.

Quizás la tecnología 3D aplicada a la construcción pueda aportarnos esas reducciones en los precios de la vivienda:

… aunque para que está tecnología esté disponible en el mercado, al menos de forma lo suficientemente asequible, falta algún tiempo (¿en torno a unos 5 ñaños?).

En cualquiera de los casos, seguirá siendo una fórmula adecuada el realizar un ahorro previo; así como, una vez comprada o alquilada la vivienda, blindar nuestra inversión particular mediante el seguro más apropiado.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

¿Quién dijo (dice) que, a nivel individual, no podemos hacer nada por salvar al Planeta Tierra (la casa que nos acoge)?

LA MAYOR LIMPIEZA DE PLAYAS DEL MUNDO iniciada por un hombre: Afroz SHAH – Abogado & Ambientalista.

FOOTAGE: Courtesy of Afroz SHAH.

La inspiradora historia de LA MAYOR LIMPIEZA DE PLAYAS DEL MUNDO iniciada por un hombre: Afroz SHAH – Abogado & Ambientalista.

Gracias al Indio Afroz SHAH, las tortugas comienzan a eclosionar de nuevo en la Playa de Versova, por primera vez en 30 años.

Afroz SHAH:«Soy un amante de los océanos, un chico de Medio Ambiente; hay mucha gente en este mundo que TOMAN, TOMAN y TOMAN del Planeta; siento que a mi Planeta le debo DAR, DAR y DAR. Y, NO TOMAR, TOMAR, TOMAR y TOMAR. Todos las semanas, todos lo días tienes que hacer algo para proteger al resto de especies».

Comenzó, junto a un amigo, a limpiar las playas de Versova, en Octubre de 2015.

La dedicación de Afroz, y su entusiamo, era tan contagioso que much@s voluntari@s se le unieron, y JUNT@S hicieron POSIBLE lo «IMPOSIBLE»: 3 años después, MILES DE PERSONAS de todas las condiciones sociales LIMPIARON LA PLAYA DE BASURA.

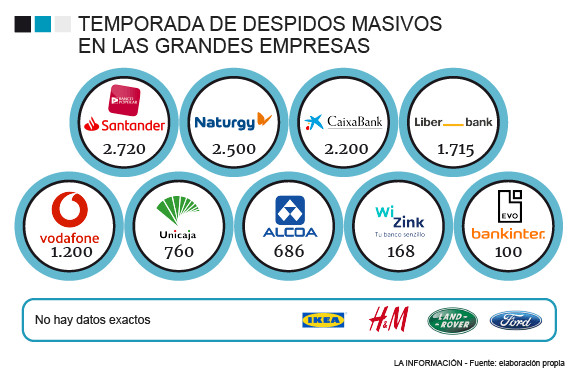

La edad no perdona. Así de crudo es el mercado laboral español, del que los mayores de 50 años son expulsados sin piedad, aumentando las cifras del paro de larga duración. Aunque en los últimos tiempos el colectivo de más de 45 años ha reducido su peso en el desempleo de 1,9 a 1,6 millones de personas, lo cierto es que su evolución sigue siendo mucho peor que la del conjunto de la población (mejora el 14,7% frente al 23,3% nacional) y se deja notar en la ocupación. Ahora la situación pinta peor que hace unos meses porque vuelven los expedientes de regulación de empleo (ERE), las prejubilaciones, desvinculaciones y bajas incentivadas, que tienen como claro foco a los más veteranos de las plantillas. De hecho, Gonzalo Pino, secretario de política sindical de UGT, está seguro de que 2019 registrará un aumento de las cifras del año precedente.

Banco Santander anunció la semana pasada que despediría a 3.713 empleados a través de un ERE, un par de semanas después de que Caixabank presentase el suyo para 2.023 personas, o de que Dia, Nissan, Supersol, Vodafone, Bayer o Adolfo Domínguez hiciesen lo propio, sumándose así a organizaciones como Iberia que mantienen abiertos los suyos. Otras empresas, como Naturgy, El Corte Inglés, las farmacéuticas Merck o Pfizer, o Inditex, prefieren poner en marcha despidos voluntarios negociados individualmente. Son solo algunos ejemplos de unos mecanismos que cobran fuerza a medida que las empresas ganan dinero, pueden invertir en reestructuraciones y las ponen sobre la mesa.

El escándalo social que levantó el ERE de Coca-Cola en 2014, con boicoteo a la marca incluido y la anulación del Tribunal Supremo, marcó un antes y un después en los despidos de las empresas con beneficios, sostiene Martín Godino, socio director del bufete Sagardoy Abogados, encargado de acometerlo, al igual que la mayoría de los ajustes del sector bancario. Bajaron los expedientes de regulación de empleo y se activaron las bajas voluntarias, indica. Las empresas encontraron otro camino, apoya Braulio Molina, socio de Garrigues: “Las salidas de mutuo acuerdo, donde las indemnizaciones de los trabajadores tributan desde el primer euro, en vez de estar exentos los 180.000 primeros euros como ocurre con los expedientes. No hay desempleo ni se usan fondos públicos y no alertas de que estás haciendo un ERE encubierto”.

Ya sucedió durante el último ERE de Telefónica, en 2011, que motivó que el Gobierno introdujese un cambio en la normativa para que las compañías que obtienen ganancias y acometen regulaciones de personal se hagan cargo de las prestaciones del desempleo durante los dos años preceptivos, la denominada «Enmienda Telefónica» (la cual propició también que el siguiente plan de ajuste de la operadora, de 2016 a 2018, se efectuase a través de bajas voluntarias, un total de 4.875). Sin embargo, ahora, una vez superados estos efectos disuasorios, las empresas vuelven a decantarse por los ERE porque son más seguros jurídicamente, según Godino. “Están aumentando los expedientes, pero la causa no es económica. Son recortes para mejorar la productividad. Se sustituye a trabajadores veteranos con sueldos altos por jóvenes más preparados para hacer frente a la digitalización de las empresas y con salarios mucho más bajos”, explica Román Merino, responsable de la consultora de diseño de reestructuraciones Reinforce Consulting.

Pero para evitar la mala imagen pública que castigó a Coca-Cola, están dispuestos a hacerlos “voluntarios” y pagar ingentes cantidades de dinero. El ejemplo más palpable es el de Caixabank, que ha calculado que destinará 890 millones de euros para desprenderse de 2.023 trabajadores fundamentalmente vía prejubilaciones con una edad de corte fijada “en 1965 o antes”. Las fuentes consultadas coinciden en que se trata de un importe altísimo, nunca visto hasta ahora, que supondrá un gasto por persona de 438.000 euros. Para los nacidos después de 1967, es decir, menores de 52 años, la “extinción indemnizada” es de 45 días por año con un mínimo de 3 anualidades y un máximo de 3,5. Otra cantidad también extraordinaria.

En el caso de Banco Santander, el coste por persona se estima en torno a 300.000 euros, es decir, un 30% por debajo del de Caixabank. La entidad presidida por Ana Botín ha ofrecido a los trabajadores afectados un plan de recolocación sine die al que puede incorporarse todo el que quiera. En su ERE anterior, de febrero de 2018, se recolocaron el 73% de los apuntados, presume la entidad. Porque cada vez es más habitual que los despedidos de entre 52 y 57 años deseen seguir en activo. De hecho, el banco que dirige Gonzalo Gortázar retirará incentivos, como el plan de pensiones, a los mayores de 52 años que presten servicios para su competencia.

La banca es el sector que ofrece indemnizaciones más generosas para desprenderse de su personal. Aunque las jubilaciones doradas de los años ochenta y, sobre todo, noventa hayan pasado a mejor vida, estas entidades pagan los finiquitos más jugosos (solo comparables con multinacionales del tamaño de Telefónica, Iberdrola, Endesa, Repsol…). Una forma de acallar las críticas al contentar al personal. Porque, no nos olvidemos, pese a que cada día las grandes empresas dan boleto a sus empleados a una edad más temprana, muchos de sus trabajadores esperan este retiro como agua de mayo dadas sus ventajosas condiciones (perciben entre un 70% y un 100% de su último salario en la mayoría de las ocasiones).

Sin embargo, estas son solo las condiciones de unos pocos, advierte Carlos Bravo, secretario confederal de protección social y políticas públicas de CC OO: los que trabajan en las macroempresas del país. “La mayoría de los trabajadores de más de 50 años son expulsados por las compañías, en el mejor de los casos con una indemnización por despido improcedente. No suelen encontrar trabajo, con lo que enganchan la prestación por desempleo con el subsidio para mayores de 52 años, que ahora ha subido y permite una cotización más alta y, por tanto, que la pensión se resienta menos”.

Estas diferencias producen una España de dos velocidades. Un país desigual que lo mismo que ofrece mayores oportunidades a las familias de rentas altas, también trata mejor a los trabajadores y extrabajadores de las grandes empresas.

En los expedientes de regulación de empleo, las multinacionales se hacen cargo del pago de las prestaciones del paro impuesto por la enmienda Telefónica y del convenio especial con la Seguridad Social con el que el veterano despedido cotizará hasta llegar a la jubilación anticipada (61-63 años). Unos convenios que el Gobierno ha tenido que reforzar recientemente porque las empresas se los saltaban, dejando este puente a la jubilación en manos del particular, que ahora puede denunciar directamente este incumplimiento. Según Braulio Molina, socio del departamento laboral de Garrigues, el convenio puede costar entre 12.000 y 13.000 euros para una base máxima de cotización.

Con los planes de bajas incentivadas, desvinculados de los ERE, las empresas no dan acceso al desempleo y, por tanto, no lo sufragan (en todo caso, lo incluyen en la indemnización) y pueden hacerse cargo (o no) del convenio especial con la Seguridad Social cuando son de mutuo acuerdo. Son sistemas de ajuste de plantilla mucho más caros para las compañías, entre un 30% y un 40% más, según el abogado de Garrigues. Y también para el trabajador, ya que, al ser un despido acordado, no dispone de exención fiscal. Otro de los motivos por los que muchas empresas han sido denunciadas, al igual que sus exempleados, teniendo que pagar las cantidades detraídas al fisco y la multa correspondiente, explica David Díaz, director del departamento laboral de Baker McKenzie, quien también alude a las irregularidades en las prestaciones por desempleo que cometen las organizaciones tratando de que el Estado asuma unos gastos que les corresponden, una infracción grave tanto para ellas como para el trabajador. El coste medio del paro se sitúa en unos 80.000 euros, según CC OO.

“La tendencia de las grandes empresas a expulsar gente mayor de sus plantillas es estructural. Su política no es razonable en una sociedad envejecida, pero suelen pagar el desempleo y las cotizaciones; otra cosa es cuando utilizan los resortes de la Seguridad Social y del Estado. Tenemos que estar atentos a que no consuman recursos públicos”, señala Carlos Bravo.

Porque estos despidos de mayores de 50 años son incompatibles con un sistema de pensiones deficitario, que precisa entre 10.000 y 15.000 euros adicionales cada año, recuerda el profesor de Economía de IESE Business School Javier Díaz-Giménez, como consecuencia del envejecimiento de la población y del aumento de la esperanza de vida.

Es insostenible para España un sistema de pensiones en el que los contribuyentes cada vez son menos y los jubilados más. “Las prejubilaciones y jubilaciones anticipadas ponen en cuestión el mantenimiento del sistema de reparto, en el que cada persona que se retira es un cotizante menos”, agrega Díaz-Giménez. De las altas de jubilación que llegaron a la Seguridad Social en 2018, que crecieron un 6%, el 43% correspondieron a jubilaciones anticipadas. Y durante el primer trimestre de este año ese porcentaje ha subido hasta el 48%.

En el Ministerio de Trabajo carecen de estadísticas sobre prejubilaciones, al ser una figura sin carácter legal, pero UGT calcula que al menos 600.000 personas viven en España de estas rentas mensuales que habitualmente estructura una compañía de seguros.

Unos datos que dejan al descubierto el desacoplamiento que existe entre la edad de retiro legal (que este año se sitúa en 65,8 años, siguiendo el camino ascendente que la llevará a colocarse en 67 años en 2027), en tanto que la edad real no llega a los 63. “Hay que acercar la edad legal y la edad efectiva de jubilación”, sostiene Ignacio Zubiri, catedrático de Hacienda Pública de la Universidad del País Vasco, consciente de la urgencia de la reforma de las pensiones.

Insostenible y desigual

Zubiri considera que si aumenta la esperanza de vida (hoy, en 83 años de media), envejece la población ocupada (el Instituto Nacional de Estadística estima que dentro de 15 años habrá 12,3 millones de mayores de 64 años, 3,4 millones más que en la actualidad) y hay menos cotizantes para pagar las pensiones, no es razonable que la gente se retire anticipadamente para disfrutar de su ocio. El catedrático es partidario de eliminar, o cuando menos limitar, las jubilaciones anteriores a la edad legal. Y cree que las prejubilaciones deben seguir el mismo camino, ya que “se usan para abaratar los costes de los despidos utilizando mecanismos de sostenibilidad pública. Suponen que se destruya empleo a costa del contribuyente”, advierte. Aunque se piense que es un negocio con el que aparentemente nadie pierde, no es verdad, el saldo neto es negativo para la sociedad, prosigue. “La edad de jubilación debería ser igual para todos. ¿Por qué vamos a permitir que la gente se retire antes en un sistema de reparto?”, se pregunta. Y alude a la inequidad de estos mecanismos que permiten a algunos elegidos beneficiarse de una pensión más alta de una forma más barata.

Ninguna de las fuentes consultadas piensa que el país pueda permitirse jubilaciones tan tempranas. De hecho, es uno de los caballos de batalla con los que la OCDE y la Comisión Europea critican sistemáticamente a España, cuyos últimos Gobiernos han tratado de elevar la edad de jubilación a 67 años, al tiempo que permitían las retiradas anticipadas, que también intentan desincentivar sin demasiado éxito. “Debiéramos ser capaces de construir esquemas que no desanimen a la gente a seguir activa con 52 o 55 años, unos cortes de edad que me inquietan. Poder extinguir la prejubilación temporalmente mientras se trabaja para luego poder reengancharse a ella”, propone Ignacio García-Perrote, director del departamento laboral de Uría Menéndez, consciente de que los despidos de los veteranos no han contribuido a generar empleo entre los jóvenes como se planteaba.

“No se puede sorber y soplar al mismo tiempo”, dice José María Martínez, secretario general de la Federación de Servicios de CC OO. “Queremos que la gente trabaje hasta los 67 años, pero las empresas no la aguantan hasta esas edades. Un sistema de reparto no se sostiene así, sino invirtiendo en el Estado de bienestar, al que España destina un 11% del PIB frente al 14% europeo”.

Aunque es el propio Martínez quien advierte de que las reestructuraciones de plantilla que desde 2008 han destruido cerca de 125.000 trabajos en el sector bancario (que ha hecho muchos despidos y poco por generar empleabilidad entre sus empleados, según Susana Marcos, socia de la consultora de recursos humanos PeopleMatters), ahora van a llegar al sector servicios, que no ha tenido expedientes de regulación de empleo derivados de la digitalización.

Entre los próximos dos y cuatro años se producirán con intensidad, prevé el representante sindical, mientras recuerda que las cadenas de supermercados y grandes superficies no cuentan ni con los mismos recursos de la banca ni ofrecen los mismos sueldos. Es decir, tienen menos posibilidades de despedir a sus plantillas veteranas con las medidas menos traumáticas que representan prejubilaciones y bajas incentivadas. Ya se ve en el ERE de Dia. De los 1.708 afectados, solo 40 saldrán vía prejubilaciones. Y en Supersol, con cerca de 300 afectados, no ha habido ninguna.

Mientras todo esto sucede, en esa España de dos velocidades en la que se benefician siempre los mismos, según Marcos, surgen iniciativas para ofrecer salidas a los veteranos despedidos que necesitan completar su indemnización como 50Pro, una organización que forma en emprendimiento a este colectivo en un curso exprés de tres meses del que buena parte de los alumnos salen como autónomos o con una empresa bajo el brazo.

Reengancharse

“Las multinacionales ofrecen salidas económicas razonablemente buenas a los mayores de 50, pero los expulsados de otras empresas o complementan sus indemnizaciones, o lo pasan francamente mal porque no encuentran trabajo”, explica su responsable, Carlos Molina, quien acaba de ser contratado por Vodafone para impartir este curso entre 400 de sus 1.000 despedidos.

Cada vez hay menos miedo a dar el paso de trabajar por cuenta propia, apoya Román Merino, sobre todo entre quienes tienen entre 50 y 58 años. Antonio Miranda, prejubilado de Repsol y alumno de 50Pro, lo ha hecho. Es consultor. Y es otra de las personas consultadas que considera que el sistema español de retiros tempranos es absurdo. “En realidad, mi ERE no lo paga Repsol, que hace una provisión de fondos un año, con lo que obtiene menos resultados y, por tanto, paga menos a Hacienda. Y rebaja sus costes fijos con gente más barata por la que abona cotizaciones inferiores. No tiene sentido. No puede ser que la gente se vaya tan joven a la calle, y menos ahora que no hay obras para visitar y distraerse como un jubilado”, dice con ironía.

Asunción Larrinaga. INMA FLORES

«No volvería a trabajar ni aunque me nombrasen directora general»

Asunción Larrinaga

Asun Larrinaga salió hace seis años de Telefónica. La pilló por sorpresa. A los 54 años, fue llamada por recursos humanos para apuntarse a un plan de desvinculaciones voluntarias. Y pensó que era el momento de hacer algo diferente con su vida tras 24 años en la compañía. “Al principio fue traumático. Te sientes mayor, fuera del sistema… Tuve un par de años raros”, recuerda. Entonces le encargaron un proyecto mal pagado que le permitió salir del horror vacui que sentía, acostumbrada a una intensa vida laboral en un equipo en el que estaba a gusto y con un buen sueldo. Luego se animó a emprender, dedicando tiempo y dinero a un portal de Internet que le hizo verse tan metida en el trabajo, enviando correos electrónicos por la noche, que le devolvió a sus tiempos de Telefónica y pensó que se estaba equivocando, que había decidido cambiar de vida. Tuvo que echar cuentas, pues los incentivos anuales de Telefónica ya no llegaban y le tocaba hacerse cargo de gastos como el seguro médico o el plan de pensiones que antes sufragaba la operadora. “Entonces piensas en vivir de otra manera. Y te acuerdas de que en algún momento quisiste estudiar Filosofía”, explica. Se apuntó por la UNED y ahora cree que es la mejor decisión que ha tomado en la vida. Hace deporte, cuida de su madre y de vez en cuando se puede permitir ayudar a gente que lo necesita. “He estado en Perú, he hecho el Camino de Santiago… y ahora no volvería a trabajar en una empresa ni aunque me nombrasen directora general. La libertad y la capacidad de pensar que tengo no la cambio por nada”. Larrinaga dice que no tiene tiempo para aburrirse, y aunque salió conservando el 60% de su sueldo, “hay cosas en las que no tienes que invertir, como la ropa, y aprendes a vivir con menos”. Ella paga su cotización a la Seguridad Social y se ha comprado un pisito en Badajoz, donde nació, que tiene alquilado. Y hace una oda a la filosofía, que es muy terapéutica, mucho más que el yoga, dice.

Antonio Miranda, prejubilado de Repsol. INMA FLORES

«No puedes pedirles esfuerzo a tus hijos si tú solo te dedicas a pasear»

Antonio Miranda

Ocurrió en 2017. Con el ERE de Repsol. A sus 56 años recién cumplidos, Antonio Miranda se topó con el corte de edad que había decidido la petrolera para las prejubilaciones. “No quería irme, pero habría sido injusto quedarme. Las condiciones que ofrece una empresa grande son excepcionales, un privilegio”, sostiene. Era el 80% del sueldo neto hasta la jubilación anticipada como jefe de un departamento con 25 personas. “Al principio tienes mucho dinero, pero luego piensas que no puedes decirles a tus hijos, de 16 y 18 años, que se esfuercen mientras ven cómo su padre se dedica a pasear”. Sintiéndose joven y con ganas de seguir haciendo tareas que le gustan, Miranda decidió ofrecer sus servicios expertos, pidió garantías de que podía seguir trabajando ante las miradas extrañadas de los sindicatos o de los empleados de la Seguridad Social, rememora. Como muchos otros prejubilados, optó por la consultoría. Sabe de gestión de proyectos, de riesgos y de presupuestos. “Llevo toda la vida trabajando en eso y puedo ayudar a las empresas a decidir cuál es el proyecto correcto”. Su planteamiento, como buen planificador, es conseguir en cuatro o cinco años como autónomo el 35% o 40% del salario que hubiera cobrado hasta la jubilación con 65 de haber seguido en Repsol. “El objetivo inicial era material; sin embargo, ahora lo más importante es ver que puedo seguir aportando en el terreno profesional”, explica. Miranda ha conseguido desde entonces cinco proyectos y se queja de que “la carga de trabajo, cuando funcionas de esta manera, no es previsible ni se puede controlar, con lo que te das atracones de septiembre a febrero y luego paras”. Tiene la oficina en su casa y en el primer año superó los objetivos de facturación que se había propuesto. “Este año va peor”, dice. Pero no se rinde y se ha embarcado en otra iniciativa con otros cuatro veteranos en similar situación: montar una agrupación para asistir y formar a medianas empresas en gestión de proyectos. De los 1.034 “desvinculados” en España de la petrolera al mismo tiempo que él, estima que una cuarta parte quería trabajar.

Carlos Rodríguez, emprendedor de 53 años. INMA FLORES

«Con 50 años es difícil que te contraten. He emprendido por necesidad»

Carlos Rodríguez

Carlos Rodríguez, de 53 años, salió hace casi dos de Ges Seguros, donde era director financiero. Destinó tres meses a recobrar fuerzas. No podía permitirse el lujo de dejar de trabajar con cuatro hijos. Mandó currículos, tiró de contactos. Pero nada. La edad pesaba. “Entonces decidí que tenía que articular un plan alternativo porque a partir de los 50 es difícil que te contraten”, señala. Encontró 50Pro, una firma que imparte formación para el emprendimiento de mayores de 50 años, y se lanzó de cabeza. “Tenía claro que el curso, eminentemente práctico, era una solución real para mí. Que la idea de negocio que diseñara en él sería para ponerla en práctica”. Rodríguez conoció a un emprendedor con 20 años de experiencia, Raúl Mata, y se lanzó a poner en marcha la idea que tenía en mente: Truekeling, una plataforma de trueque multilateral, lo llama. Una web de intercambio de bienes y servicios entre empresas. “El punto crítico de las pymes es la gestión de tesorería. Con esta red de empresas y autónomos, que sometemos a filtros, les ayudamos a cerrar sus operaciones pagando mediante trueque y con una parte de dinero, con lo que la liquidez apenas se toca”, explica. La empresa puede dar desde soporte contable hasta proveer de suministros, servicios de mensajería, gestión de viajes, marketing digital y un largo etcétera. Truekeling cobra un 3% del intercambio repartido a partes iguales entre pyme y proveedor. La herramienta estará disponible este mes. Rodríguez y Mata han invertido 100.000 euros para ponerla en marcha, cifra que esperan rentabilizar a finales de este año o principios de 2020. La facturación que proyectan para 2019 superará los 70.000 euros, que se multiplicarán por tres al siguiente ejercicio. “La desaceleración económica actual puede ser un trampolín para nuestro negocio”, dice este exdirectivo, que por ahora tendrá que conformarse con ganar la mitad del sueldo que percibía en 2017. Y posiblemente en dos ejercicios pueda alcanzar su punto de partida como “emprendedor por necesidad”.

Todavía habrá quien crea que «nuestra» economía y mercado de trabajo no tiene problemas muy serios de fondo y de gran calado.

Uno de ellos: l@s joven@s no encuentran empleo serio (por lo general), es decir, digno, hasta los 25. Y, el mercado se desprende de las personas empleadas a partir de los 50. Suponiendo que durante ese periodo laboral siempre haya estado emplead@ (lo que es mucho suponer), eso arroja una Vida Laboral cotizada de 25 años. Lo que corresponderá al mínimo de pensión por jubilación.

¿No creen que es un «sistema» premeditado?

Las empresas están conformadas por personas.

Por tanto, algo falla: ¿personas que no respetan a personas?

¡Algo falla! Y, francamente, es de muy profundo calado.

Núria Picas, corredora d’Ultratrails catalana i que recentment ha rebut la Creu de Sant Jordi de la Generalitat de Catalunya, ha publicat una imatge a les seves xarxes socials que mostra a la perfecció la nova realitat del món de la muntanya. I és que la popularitat d’aquest sector, amb figures com Kilian Jornet com a màxim exponent ha crescut de forma exponencial en els darrers anys.

I això, tot i afavorir la visibilització d’un esport menys mediàtic, provoca que es perdi l’esperit més originari del senderisme, l’aventura pràcticament en solitari per racons sovint inhòspits i inaccessibles. El mateix Jornet ha lamentat en diverses vegades la massificació que es pot produir per pujar als cims més coneguts del món, com és l’Everest. Una realitat que també ha ensenyat Núria Picas en aquesta imatge.Ver imagen en Twitter

Picas, sovint reivindicativa i activista en la política catalana, amb referències habituals als presos polítics i la situació política de Catalunya, també ha volgut remarcar l’evolució negativa que ella, juntament amb altres veterans corredors de muntanya, han anat veient, sobretot, en els darrers anys en el món de la muntanya.

Cinc morts aquest mes a l’embús de l’Everest

Només durant el mes de maig s’han comptabilitzat cinc morts a l’Everest, que ha enregistrat el rècord de permisos d’escalada aquesta temporada, amb un total de 378. Una xifra a la qual no s’hi havia arribat mai després que el 1953 es realitzés la primera ascensió exitosa a la muntanya més alta del món.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 7:56 p. m. on lun., may. 27, 2019: Cuando se dan masificaciones de este estilo es señal dq nuevos ricos han aparecido en el espectro social: los verdaderamente ricos jamás acuden a las masificaciones, ni les gustan, ni las necesitan.

El divulgador científico Eduard Punset ha fallecido a los 82 años en Barcelona como consecuencia del cáncer de pulmón que padecía.

«En el día de hoy, 22 de mayo, ha fallecido en Barcelona, tras una una larga enfermedad, Eduard Punset», ha escrito la familia en el perfil de Twitter del científico, donde ofrece una serie de imágenes en su recuerdo.

La familia le ha recordado como una persona que dedicó «su formidable talento y energía a divulgar y compartir ideas y conocimientos, apoyándose en su insaciable curiosidad y su eterno optimismo».

Punset ejerció como político, colaboró en medios de comunicación, escribió decenas de libros y recibió premios como la Creu de Sant Jordi de la Generalitat en 2011.

BIOGRAFÍA

Nacido en Barcelona en 1936, Punset estudió Derecho en Madrid y Ciencias Económicas en Londres, y ejerció como abogado, economista, político y divulgador científico.

Fue director económico para América Latina de The Economist entre 1967 y 1969, alto funcionario del Fondo Monetario Internacional en Estados Unidos y en Haití (1969-1973), además de asesor financiero de grandes empresas españolas.

Como político, ejerció como conseller de Economía y Financias de la Generalitat en 1980, diputado en el Parlament y ministro para las relaciones con la Comunidad Europea (1980-1981) por Centristes de Catalunya-UCD.

Más tarde se vinculó a CiU y fue diputado en el Congreso en 1982, y en 1985 se pasó al Centro Democrático y Social de Adolfo Suárez, formación por la que fue elegido europarlamentario, cargo que ejerció hasta 1994 -desde 1991 como independiente-.

Tras dejar la política, trabajó como profesor universitario de Ciencia y Tecnología y alcanzó éxito como divulgador científico, especialmente con el programa ‘Redes’ de TVE, que dirigió.

Publicó libros de divulgación científica que tuvieron una amplia difusión, como ‘El alma está en el cerebro’ (2006), ‘El viaje al amor’ (2007), ‘¿Por qué somos como somos?’ (2008), ‘El viaje al poder de la mente’ (2010) y ‘Excusas para no pensar’ (2011).

Entre los premios que ha obtenido destacan los de la Asociación Española de Científicos (2011), el Jaume I de Periodismo de la Generalitat Valenciana (2007), el de Ciencia y Tecnología de la Asociación Española de Editoriales de Publicaciones Periódicas (2008) y la Creu de Sant Jordi de la Generalitat catalana (2011).

Sin duda alguna, Eduard Punset no fue tan sólo un gran científico, sino otras muchas cualidades le destacaron como adjetivos:

Enorme divulgador.

Político dialogante.

Gran escritor.

Educador científico.

Apóstol de la Ciencia y de la Tecnología.

Y, un largo «etc» difícil de ajustar a su figura social.

Desde @CatSeguros nos hacemos eco de las innumerables muestras de aprecio y reconocimiento que se le han hecho y se le están haciendo:

¡¡siempre serán pocas para una persona que, como él, ha conseguido acercarnos a varias generaciones a aquellos valores perdidos y encontrados de nuestra desconcertada sociedad occidental».