Un breve período de esfuerzo organizado; y, al final, la muerte, es de mayor utilidad vital hoy, que hacer fútilmente las cosas que un hombre tiene ganas de hacer de manera pausada, y luego deambular débilmente a lo largo de los años.

A brief period of organised effort; and, at the end, death, is of more vital usefulness today, than a futile doing of the things a man feels like doing in a leisurely way, and then meandering feebly down the years.

Al agarrar, el hombre pierde; renunciando, el gana; al tratar de aferrarse a lo que tiene, debe desaparecer e inevitablemente desaparecerá.

By holding, man loses; by relinquishing, he gains; by seeking to grasp that which he has, it must and will inevitably disappear.

Nuestra visión a menudo está distorsionada por el dolor y el sufrimiento al que está sujeta la forma (ya sea la nuestra o la de otros, individualmente o en masa), de modo que no vemos claramente el propósito y la urgencia de la vida dentro de la forma.

Our vision is often distorted by the pain and suffering to which the form is subjected (either our own or that of others, individually or en masse), so that we do not see clearly the purpose and the urgency of the life within the form.

¿Se puede quitar la vida? Yo creo que no. La vida es. Nada en el cielo o en la tierra puede tocarlo o afectarlo. Este es un punto que a menudo se olvida. La vida no puede tomarse en el sentido espiritual. . . . La vida es inexpugnable; no se puede tomar ni destruir, sino que «pasa» de forma en forma, de experiencia en experiencia, hasta que la perfecta voluntad de Dios se expresa a través de la vida.

Can one take life? I think not. Life IS. Naught in heaven or on earth can touch or affect it. This is a point oft forgotten. Life cannot be taken in the spiritual sense. . . . Life is impregnable; it cannot be taken or destroyed but «passes on» from form to form, from experience to experience, until the perfect will of God is expressed through life.

Una de las cosas más difíciles con las que se enfrentan hoy los Maestros, es demostrarle al hombre que los valores antiguos y reconocidos, y el mundo tangible de los fenómenos (emocionales y físicos), deben ser relegados al lugar que les corresponde en el trasfondo de la vida del hombre-conciencia; y, que las realidades intangibles, y el mundo de las ideas y las causas deben ser, para él, en el futuro inmediato, el principal centro de atracción. Cuando el hombre capte esto, y viva por este conocimiento, entonces el espejismo que ahora sostiene al mundo desaparecerá.

One of the most difficult things with which the Masters are today confronted, is to prove to man that the old and recognised values, and the tangible world of phenomena (emotional and physical), must be relegated to their right place in the background of man’s consciousness; and, that the intangible realities, and the world of ideas and causes must be, for him, in the immediate future, the main centre of attraction. When man grasps this, and lives by this knowledge, then the glamour which now holds the world will disappear.

Las reacciones de los demás no son tu responsabilidad. Es tu responsabilidad darles fuerza y desapego. No asumas, por tanto, responsabilidades que no son tuyas.

The reactions of others are not your responsibility. It is your responsibility to give them strength and detachment. Shoulder not, therefore, responsibilities which are not yours.

Cuando el alumno reconozca prácticamente todo el tiempo que él no es sus vehículos, sino el divino Morador dentro de ellos, entonces se le impartirán ciertas cosas.

When the pupil recognises practically all the time, that he is not his vehicles, but is indeed the divine Dweller within them, then certain things will be imparted to him.

MEDITACIÓN 14.

(Retomamos la última parte de la jornada #Meditacion 29).

La Fórmula Espejismo Individual con LA MEDITACIÓN PUENTE ARCO IRIS, una meditación avanzada. Vamos a profundizar en ésta técnica en Ciclo 3.

Cuando debilitamos el miedo y cerramos puertas al espejismo mundial, el alma empieza a ver visiones de su esencia divina. La relación entre el alma y el divino empieza a ser más importante que la relación entre la personalidad y el alma. En trabajo consiste en construir una puente entre los dos mundos. Permite el contacto a una luz más brillante («en esa luz veremos la luz») donde podemos tener realización de la relación con el todo:

Sigue tu propio camino con fuerza y silencio, y haz lo que tu alma te pida. No permitan que las voces menores de los amados y cercanos los desvíen de tu progreso en el camino del servicio. En el camino de la liberación pertenecemos ahora al mundo, y no a unos pocos de nuestros semejantes.

Go your own way with strength and silence, and do that which your soul demands. Let not the lesser voices of the loved and near deflect you from your progress upon the path of service. You belong now to the world, and not to a handful of your fellowmen.

No siempre lo que aparece es lo que verdaderamente es; lo que desgarra y perturba la vida de la personalidad es frecuentemente el agente de liberación, si se lo aprehende correctamente; lo que emergerá cuando las Fuerzas de la Luz hayan penetrado en la oscuridad del mundo, demostrará la naturaleza del espíritu humano imperecedero.

That which appears is not always that which truly is; that which rends and disrupts the personality life is frequently the agent of release, if rightly apprehended; that which will emerge when the Forces of Light have penetrated the world darkness, will demonstrate the nature of the undying human spirit.

El desarrollo del ser humano no es más que el paso de un estado de conciencia a otro. Es una sucesión de expansiones, un crecimiento de esa facultad de CONCIENCIA que constituye la característica predominante del Pensador residente. Es el progreso de la conciencia polarizada en la personalidad, yo inferior o cuerpo, a la polarizada en el yo superior, Ego o alma, de allí a una polarización en la Mónada o espíritu (el habitante divino), hasta que la conciencia es finalmente Divina. A medida que el ser humano se desarrolla, la facultad de la conciencia se extiende ante todo más allá de los muros que lo circunscriben y lo confinan dentro de los reinos inferiores de la naturaleza (mineral, vegetal y animal) a los tres mundos de la personalidad en evolución (físico, emocional y mental), al planeta en el que juega su papel, al sistema en el que gira ese planeta, hasta que finalmente se escapa del propio sistema solar y se vuelve universal.

The development of the human being is but the passing from one state of consciousness to another. It is a succession of expansions, a growth of that faculty of AWARENESS that constitutes the predominant characteristic of the indwelling Thinker. It is the progressing from consciousness polarised in the personality, lower self or body, to that polarised in the higher self, Ego, or soul, thence to a polarisation in the Monad or spirit (the divine dweller), till the consciousness is eventually Divine. As the human being develops, the faculty of awareness extends first of all beyond the circumscribing walls that confine it within the lower kingdoms of nature (the mineral, vegetable and animal) to the three worlds of the evolving personality (physical, emotional and mental), to the planet whereon he plays his part, to the system whereon that planet revolves, until finally it escapes from the solar system itself and becomes universal.

Una de las primeras lecciones que un discípulo necesita aprender es que donde él piensa que es más fuerte y donde encuentra la mayor satisfacción, es muy frecuentemente el punto de mayor peligro y debilidad.

One of the first lessons which a disciple needs to learn, is that where he thinks he is strongest and where he finds the most satisfaction, is very frequently the point of greatest danger and of weakness.

Es importante que antes de llegar a la edad adulta, tengamos conocimiento sobre todos los productos de ahorro que te asegurarán tus finanzas a futuro.

Presentamos 2 artículos muy interesantes para ello, dentro del Sector Financiero y Asegurados actuales.

Sin embargo, desde @CatSeguros recomendamos una tercera, MUCHO MÁS CONVENIENTE y SEGURA para nuestros ahorros: ¡Deshacerse del dinero #PapelMoneda cambiándolo por #MetalesPreciosos!. Encontrarás 3 artículos relacionados con ello al final de esta publicación, bajo el título:

«Artículos relacionados en @catseguros: – ¡La MEJOR ALTERNATIVA para TUS AHORROS en tiempos de incertidumbre y cambio como los actuales!.«

Entendemos que ahorrar es reservar una cantidad de dinero que no necesitamos de manera acuciante para usarla en el futuro. Es decir, a través del ahorro nos aseguramos, en cierta manera, nuestras finanzas futuras. La jubilación es un momento de la vida en el que necesitaremos echar mano de los ahorros para complementar nuestros ingresos mensuales y seguir llevando nuestra vida.

Actualmente, el mercado ofrece una amplia oferta de productos para gestionar nuestros ahorros, sea cual sea nuestro perfil. Escogeremos uno u otro para nuestra jubilación según nuestra edad, posibilidad de ahorrar, fiscalidad preferida y riesgo que queramos asumir.

Prever, organizar y evitar el riesgo son las ideas que una persona que desea ahorrar como complemento a su prestación de jubilación tiene en cuenta. Dar con el balance un equilibrio entre riesgo, estabilidad y rentabilidad es la meta de quien ahorra a largo plazo.

¿Planes de pensiones individuales, planes de previsión asegurado o seguros de ahorro?

Teniendo en cuenta las soluciones existentes en el mercado, me gustaría destacar que hay grandes diferencias entre los productos, sobre todo por lo que respecta al riesgo que se asume y a las ventajas fiscales que se pueden obtener:

Son una modalidad de ahorro con mucha aceptación en España, por la tranquilidad que aportan a quien los contrata. Asimismo, consigue que se alcancen los objetivos personales en el largo plazo y es rentable. Sin embargo, hay de diversos tipos atendiendo a la escala de riesgo que pueden ofrecer.

Renta Fija.

Este es el plan más conservador por su inversión en activos de renta fija (deuda pública o privada).

Es la opción ideal para quienes están cerca de la jubilación por ser un plan de ahorro conservador.

Mixto Fijo.

Se trata de un producto en el que se combina una inversión en rentas fija y variable, no pudiendo superar la variable el 30% del total.

Es la opción preferida para un perfil de riesgo moderado.

Renta Variable.

La renta variable asume mayor riesgo, puesto que se trata de un producto con una inversión del 75% en renta variable.

Ello supone rentabilidad más elevada y este punto es importante para quien aún le quedan bastantes años hasta su jubilación.

De la misma manera, durante la etapa de activo de los planes de pensiones individuales, se pueden hacer aportaciones acogidas a ventajas fiscales. Es decir, el titular consigue ahorrar gracias a la posibilidad de desgravar el IRPF. Asimismo, al rescatar el plan, podemos obtener el patrimonio como renta o como capital. Añadir también que se pueden realizar aportaciones de manera periódica o puntual, sin exceder los 1.500€ anualmente.

Suponen una manera de ahorrar de manera flexible con un tipo de interés que varía cada tres meses, al ser revisado. Disfrutan de las mismas ventajas en cuanto a fiscalidad que los individuales.

Con los seguros de ahorrose contrata un seguro de vida. Están pensados para ser útiles a largo plazo. Se puede aportar periódicamente, así como también modificar estas aportaciones, que además no tienen límite. Puedes rescatar el capital aportado en cualquier momento.

Unit Linked.

Gracias a este producto podemos diversificar la inversión, adaptándola al riesgo que podamos asumir. Además, no hay límite en las aportaciones.

Plan Individual de Ahorro Sistemático (PIAS).

Estos seguros son, ante todo, flexibles y, gracias a ellos, podemos determinar la cantidad aportada, hasta 8.000 € al año.

Después del primer año, podemos rescatar el capital total o una parte, sin incurrir en penalización, a diferencia de otros productos.

De esta manera, si lo hiciéramos como renta vitalicia, estará exenta de aplicación de IRPF.

Entidades de Previsión Social Voluntaria (EPSV).

Las EPSV son exclusivas del País Vasco y sirven como complemento de las prestaciones en pensiones. Los supervisa directamente el Gobierno Vasco y no la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Funcionan de manera similar a otros planes de pensiones, no obstante, su contribución en aportación personal anual es de hasta 5.000€ y de 8.000€ en cuanto a las de empresariales. 12.000€ es el límite total entre uno y otro tipo de aportación.

Ahora que conoces todos los productos de ahorro de cara a la jubilación disponibles en el mercado puedes hacerte una mejor idea de cuál es el adecuado para ti. Como siempre, ya sabes que si necesitas asesoramiento, en Seguros Bilbao estaremos encantados de ayudarte.

Cuando te planteas introducirte en el mundo de la inversión, suele ser muy habitual pensar que es necesaria una gran cantidad de dinero para comenzar. Pero realmente no es así Es posible invertir con poco dinero en España: el único “problema” es que, si la inversión sale bien, ganarás menos que si hubieras invertido más dinero. Si no sabes dónde invertir tus ahorros, has llegado al sitio correcto para saber por dónde empezar.

¿Cómo invertir con poco dinero?

Invertir con poco dinero en España es posible. Si eres una persona que no conoce el mundo de las inversiones, es casi mejor empezar con poco dinero para ir probando, que empezar con mucho y no saber manejarlo. Porque, por suerte, hay lugares en los que invertir tan solo una pequeña cantidad.

Cabe mencionar, aunque sea evidente, que la cantidad invertida define el riesgo que asumes y el beneficio que supone radica la diferencia entre una cantidad grande y otra pequeña. No obstante, antes de empezar hay que tener en cuenta un aspecto importante: en las inversiones se puede ganar dinero, pero también perderlo. Y para eso hay que estar preparado mental y económicamente. Por eso, es mejor arriesgar un dinero que estés dispuesto a perder, dinero que no necesites para vivir tu día a día o que vayas a necesitar en las próximas semanas.

Dónde empezar a invertir tus ahorros y generar ganancias.

Una pregunta recurrente de quien quiere empezar a invertir es qué perfil de riesgo tengo.

Si quieres mayores beneficios o que sean más rápidos, el nivel de riesgo va a ser alto, por lo que también serán inversiones más arriesgadas.

En cambio, si prefieres ir ganando poco a poco, el nivel de riesgo será bajo y es más difícil perder.

También puedes elegir un perfil que se sitúe entre el riesgo bajo y el riesgo alto.

Tendrás que evaluarte y comprobar cuál es tu tipo de perfil antes de empezar a invertir con poco dinero en España. Lo habitual es empezar a invertir en lugares donde el riesgo sea bajo, y los beneficios también. Pero así se va descubriendo cómo es el mundo de la inversión y se va cogiendo experiencia para, en algún momento, ir saltando a inversiones más arriesgadas pero también más rentables.

Opciones para invertir poco.

Fondo de emergencia.

Si estás pensando en comenzar a invertir, quizás deberías tener antes asegurado un dinero por si llegan tiempos complicados. Es importante tener un fondo de emergencia para imprevistos. Busca una cuenta de ahorro con un buen interés, que te permita disponer de tu dinero en cualquier momento. Así podrás ir generando un pequeño beneficio poco a poco.

Fondos indexados.

Un fondo indexado se basa en invertir en varias acciones simulando lo que puede ser un índice bursátil. Un índice es un conjunto de empresas que cotizan en bolsa. Por ejemplo, en España, el IBEX35 es el índice más utilizado y conocido, que aglutina a las 35 empresas más importantes de España. Otro caso es el S&P 500, que lo conforman las 500 empresas más importantes de Estados Unidos.

Al invertir en un fondo indexado, es cómo si estuvieras invirtiendo en las empresas de un índice, por lo que tendrás una cartera diversificada y se generará un beneficio similar al beneficio que produzca ese índice. En este caso, no es necesario un gran capital ni tener grandes conocimientos.

Robo advisor.

Un robo advisor es como invertir en fondos indexados, con la diferencia de que alguien va a elegir en qué fondos indexados se va a invertir tu dinero. Tú aportas el dinero al robo advisor y este se encarga de ir moviendo tu dinero por distintos fondos indexados, consiguiendo la mejor rentabilidad posible.

Solo debes elegir el perfil de riesgo, y esta figura va moviendo tu dinero, manteniendo siempre el perfil elegido. Es una manera muy sencilla de comenzar a invertir sin tener conocimientos. Lo único que tienes que hacer es monitorear cómo va tu cartera.

Préstamos a otros.

Hoy en día existen plataformas donde puedes ofrecer tu dinero a otras personas o empresas, a cambio de unos intereses por tu préstamo. Estas plataformas, llamadas crowlending, permiten poner tu dinero a disposición de la plataforma, para que estas lo gestionen y lo cedan a forma de préstamo a otras personas o empresas.

A cambio, quienes reciben el dinero, deberán ir devolviéndolo con intereses, es decir, tus ganancias Además, puedes indicar que tu dinero vaya a diferentes proyectos, diversificando tu riesgo y dándote una mayor rentabilidad.

Como ves, es posible invertir con poco dinero en España y sin tener grandes conocimientos sobre inversiones. Invertir siempre es arriesgado, ya que puedes perder el dinero, pero para minimizar este riesgo es importante conocer tu perfil y asegurarte de que la opción elegida encaja con tu objetivo y posibilidades.

El presidente del Grupo PACC, Eduardo Ortega, afirma que la aparición o la mayor presencia de fondos de inversión en el proceso de compras o concentración de las corredurías de seguros han provocado un aumento en los costes. En una entrevista con Mercado Previsor, que puedes leer en su último número, afirma que su «llegada está distorsionando a la mediación ya que incrementan en exceso el valor de algunas corredurías y la gente se queda sólo con el mensaje del valor de compra y no entra en otros pormenores que, ni que decir tiene, son, en mi opinión, aún más importantes».

Indica que estos fondos han entrado con fuerza rompiendo el mercado y lamenta que en la opinión queda la compra en sí y no lo que estos fondos exigen como «rentabilidad» y considera que «hay que tener cuidado«. Se refuerza en la opinión sobre el aumento de los costes en que si estos fondos pagan 10 veces el ebitda de una correduría, posteriormente otra correduría más pequeña exigirá eso mismo, «y a los que buscamos adquirir nos encarece la operación».

Sobre si es positiva la llegada de estos fondos, Ortega por una parte considera que sí «porque el mercado tiene que evolucionar y se tiene que potenciar la concentración». Aun así, se suma a ciertas críticas sobre el afán de rentabilidad de los fondos y el riesgo para un negocio como el de corredor: «Se puede olvidar de la esencia de las empresas que compran» … (artículo fuente completo).

Los seguros de Hogar han incrementado sus primas por encima del 3% al cierre del cuarto trimestre del año, muy por encima de lo que ha ocurrido en Autos o Comercio, donde la subida es muy pequeña.

El observatorio Prisa (Procesos y Recursos de Inteligencia al Servicio de la Mediación Aseguradora) acaba de dar a conocer los datos de su Asegurómetro correspondientes al 4º trimestre de 2022. De los 4 ramos analizados -Autos, Motos, Hogar y Comercio- el mayor incremento de precios en el canal corredores ha sido en Hogar cuyo precio medio se situó en los 242,69 euros, lo que supone un aumento del 3,03% (+ 7,14 euros) respecto a 2021. En nueva producción, el precio del seguro alcanza los 223,31 euros, 9,52 euros más que en 2021, una subida del 4,45%. Para la renovación de cartera, el precio a pagar por el seguro de Hogar apenas aumenta un 2,28%, siendo este para el cierre de 2022 de 246,79 euros.

En el ramo de Autos, el precio medio en el canal corredores en 2022 se sitúa en 347,84 euros, un incremento del 0,31% en relación con el año 2021. En lo que respecta a la nueva producción, la prima del seguro asciende a 329,36 euros con un incremento del 0,87%, aunque en renovación de cartera disminuye un 0,23%, situándose en 354,16 euros.

Por otro lado, en el ramo de Motocicletas el precio medio del seguro en el canal de corredores en 2022 alcanza los 156 euros, lo que supone un incremento del 0,62% en relación con el precio medio del seguro en el año anterior. Si nos fijamos en la nueva producción, la prima del seguro prácticamente no varía en comparación con 2021, con un ligero incremento del 0,07%. Por último, para la renovación de cartera, el precio del seguro aumenta 1,16 euros, un 0,74% más que en el ejercicio anterior.

Por último, en el ramo de Comercios la prima media del seguro aumenta un 0,81%, situando el precio en 434,33 euros, una subida de 3,47 euros respecto al año anterior. Para la nueva producción el precio del seguro alcanza los 412,14 euros, lo que sitúa la prima en 6,23 euros por encima del precio de 2021. Por último, para la renovación de cartera, los datos nos muestran la menor variación para este ramo. El precio del seguro en este caso se sitúa en 439,90 euros, lo que supone un aumento del 0,35% … (artículo fuente completo).

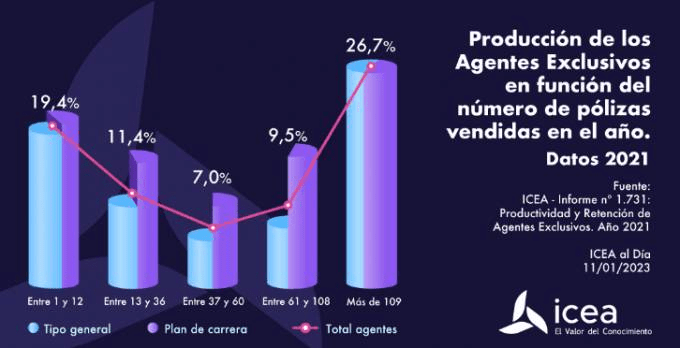

La diferencia entre los agentes que cuentan con un plan de carrera y los que no, la ponen de manifiesto los datos. ICEA ha dado a conocer una parte de su informe ‘Productividad y retención de agentes exclusivos. Estadística año 2021’ donde se reflejaque estos profesionales con plan de carrera «tienen un mayor índice de retención y productividad». El índice de agentes productivos es superior en aquellos que tienen un plan de carrera, alcanzando el 90%, mientras que para los agentes de tipo general este índice es menor y se encuentra en el 70%.

Según estos datos, la diferencia entre los agentes se produce en la franja media de producción, entre los que producen entre 13 y 108 pólizas, donde los agentes con plan de carrera superan de manera amplia a aquellos que no cuentan con estos planes de desarrollo.

El informe muestra que el 36,2% de estos profesionales comercializan entre 61 y 109 pólizas. La franja más amplia la representan los agentes que comercializan más de 109 pólizas, que queda representada por el 26,7%; por su parte, el segundo grupo mayoritario, con el 19,4%, lo aglutinan aquellos agentes cuya producción se reduce entre 1 y 12 seguros.

Los agentes de seguros, tanto exclusivos como vinculados, intermediaron en 2021, según estos datos, un total de 17.523 millones de euros, lo que supone un 28,3% del total de primas que comercializó el sector asegurador y que ascendió hasta los 61.831 millones… (artículo fuente completo).

El titular del Juzgado de lo Penal número 4 de Pamplona ha condenado a Generali a indemnizar con un total de 3,7 millones de euros a una pareja por las «gravísimas secuelas que ambos padecen» a consecuencia de un atropello sucedido en febrero de 2020. El conductor conducía con el permiso retirado, a velocidad excesiva y bajo los efectos de sustancias estupefacientes.

Señala el fallo judicial que existía un «perjuicio excepcional» por el hecho de que los dos atropellados «mantenían una relación sentimental hacía varios años con un proyecto de vida en común».

En la primera sesión del juicio, el acusado aceptó una pena de 4 años de prisión, pero días más tarde en la vista oral se dilucidó el alcance de la responsabilidad civil. En la sentencia, que aún puede ser recurrida ante la Audiencia de Navarra, el magistrado establece una indemnización de 2.004.244,57 euros para la mujer atropellada, que entonces tenía 30 años. Para el hombre, que contaba 31 años, se fija en 1.260.510,79 euros, más los gastos de asistencia sanitaria futura de forma vitalicia, más la indemnización por ayuda de tercera persona, que deberá ser objeto de determinación en ejecución de sentencia, teniendo en cuenta que el número de horas de ayuda que precisa la víctima son 6, cuya suma es de 483.074,56 euros, y que el perjudicado tiene derecho a una prestación por parte de la Junta de Andalucía por ayudas a la dependencia.

Del pago de estas cantidades es responsable civil directa Generali, mientras que la madre del condenado ha sido declarada como responsable civil subsidiaria. Para el juez, ella es la titular del vehículo, el cual le ha dejado a su hijo conducir cuando lo ha necesitado, por lo que su responsabilidad civil «queda fuera de toda duda».

«El doble atropello tuvo lugar en 2020. Proveniente de la calle Santa Lucía, el acusado accedió a la Avenida de Guipúzcoa de Pamplona y continuó circulando a velocidad elevada, ignorando las más elementales normas de circulación», señala la sentencia. «Pese a tener intención de incorporarse a la conocida como rotonda de Cuatrovientos, el acusado se desplazó al carril izquierdo de los dos carriles de circulación en sentido centro ciudad, carril que obligaba a girar hacia la izquierda, y adelantó a varios vehículos acelerando hasta que perdió el control del vehículo en la confluencia de las calles Ferrocarril y Santa Engracia, y lejos de seguir la dirección natural de la misma, continuó todo recto, golpeando la acera y subiéndose a la misma. El procesado recorrió 20 metros de acera, a una velocidad de 64 km/hora hasta arrollar a los dos peatones que caminaban de espaldas a esa dirección. No frenó en ningún momento, recorriendo 3 metros más de acera y regresando a la carretera, circulando unos 20 metros más hasta invadir el carril contrario y colisionar con un turismo que circulaba correctamente por el carril opuesto causándole daños materiales», añade.

Sobre las secuelas padecidas por los atropellados, la mujer «presenta perjuicio moral grave por pérdida de calidad de vida por secuelas ya que ha sufrido pérdida de su autonomía personal para realizar algunas de las actividades esenciales en el desarrollo de la vida ordinaria, incluido el poder trabajar en ningún empleo». Sufre «pérdida de autonomía evidente que afecta a la movilidad tras la estabilización y necesita ayuda de tercera persona tras la estabilización, consistente en cuatro horas de ayuda en el domicilio». En cuanto a su entonces pareja, el hombre también ha sufrido «un perjuicio grave por pérdida de calidad de vida por secuelas, al presentar pérdida de su autonomía personal para realizar algunas de las actividades esenciales en el desarrollo de la vida ordinaria», concluye …(artículo fuente completo).

La Audiencia Provincial de Ciudad Real ha condenado a una aseguradora a indemnizar con más de 5.000 euros al propietario de un vehículo por los daños sufridos en el mismo por un incendio ocurrido mientras estaba estacionado y que fue calificado como intencionado, publica Noticias Jurídicas. Estima que es la aseguradora la que debe probar la existencia de que el incendio fue provocado por el dueño para eximirse del pago.

Según esa información, la reclamación indemnizatoria se desestimó en primera instancia al considerar el tribunal que no estaba acreditado en la causa del incendio que no hubiese concurrido mala fe del asegurado, en función del art. 48 de la Ley de Contrato de Seguro. Pero la Audiencia Provincial de Ciudad Real ha condenado a la aseguradora demandada «a indemnizarle por los daños causados por dicho incendio en el vehículo asegurado, al considerar que el demandante ha acreditado la vigencia de la póliza, el incendio determinante del daño que la cubre y el importe concreto del daño del vehículo que reclama».

Como se recoge en la sentencia, el hecho de que el incendio hubiese sido provocado no implica que el mismo fuera debido a dolo o culpa grave del asegurado, que es lo que exime al asegurador de indemnizar, añade Noticias Jurídicas. Por tanto, para quedar eximida del pago, la compañía de seguros es la que debe acreditar «que ha mediado dolo o culpa grave del asegurado», es decir, no que el incendio fuera provocado sino que lo fuera por dolo o culpa grave de este.

«Nada de esto prueba la aseguradora demandada, pues la sospecha sin mayor justificación ni llena el dolo ni la culpa grave, ni tiene el efecto pretendido», concluye, por lo que la compañía no puede quedar la aseguradora exenta de su obligación de indemnizar …(artículo fuente completo).

El Juzgado de Instrucción número 10 de Sevilla, encargado de investigar el brote de listeriosis producido en el verano de 2019 y vinculado a la empresa Magrudis, ha dictado un auto donde acuerda la apertura de juicio oral contra un total de 6 personas investigadas en el procedimiento. Toma la decisión después de que la Fiscalía y las acusaciones particulares personadas hayan presentado sus respectivos escritos de acusación.

En ellos se les acusa por presuntos delitos contra la salud pública, homicidio imprudente, lesiones al feto por imprudencia grave con resultado de aborto, lesiones o falsedad, tal como detalla una comunicación del Consejo General del Poder Judicial.

En el auto, notificado ayer a las partes, la magistrada declara responsables civiles a las compañías de seguros AXA, AIG Europe y Zurich. También declara como responsable civil subsidiario al Ayuntamiento de Sevilla.

En el auto también se imponen distintas fianzas y la magistrada reclama a AXA 5,1 millones de euros, «si bien responderá hasta donde alcance el límite de garantía establecido en la póliza del seguro«, menciona, y señala que constan ingresados 300.000 euros. Requiere también a AIG y Zurich que en el plazo de un día presten fianza solidaria en cantidad de 5,1 millones.

Debate social.

En septiembre de 2019 el caso estaba en todos los medios y Grupo Aseguranza habló con AXA sobre el mismo. El director de Comunicación, Josep Alfonso, señalaba que «la póliza es muy clara y tiene unos límites establecidos«.

Además, varias organizaciones, incluida Unespa, se refirió acerca de la obligación de que este tipo de empresas contaran con un determinado seguro. Un debate que iría en dos direcciones: la obligación en sí de contar con un seguro y qué límites debería tener y analizar qué sectores lo tendrían que tener.

Desde AXA su representante decía que «la RC no es obligatoria y es el cliente quien decide si quiere tener cobertura«. Mencionaba que lo importante en estos casos «es el asesoramiento profesional, a través de la figura del agente o del corredor de seguros» y conocer los pormenores de las coberturas, necesidades o de posibles riesgos que se deriven de la actividad.

Muchos pequeños ahorradores se preguntan qué hacer con su dinero para sacarle más beneficio. Vivimos tiempos de incertidumbre: los depósitos y productos de ahorro garantizados no pueden pelear con una inflación que marca dígitos que nos afectan de manera directa en nuestro día a día (bolsa de la compra, gas, luz, gasolina…) y nada se escapa al incremento del IPC.

Vamos a ver cómo empezar a invertir en bolsa si somos principiantes y no sabemos cómo dar nuestros primeros pasos. Esto es lo que tienes que saber.

¿Qué es la bolsa de valores?

La bolsa es un mercado en el que se negocian valores financieros (acciones, bonos, futuros etc..). Permite a las personas invertir con la esperanza de ganar dinero con el aumento o pérdida del valor de los títulos.

La bolsa se basa en la ley de la oferta y la demanda: si una acción está muy demandada, su precio aumenta porque hay muchos compradores. Si la acción cae, hay más vendedores en el mercado que compradores.

La bolsa de valores permite a las empresas obtener capital para impulsar su desarrollo y generar liquidez para sus accionistas. Por otro lado, permite a los inversores poseer parte del capital de una empresa.

Cuando inviertes en la bolsa y compras acciones obtienes el derecho a:

Recibir el dividendo en caso de que la empresa pague uno.

Participar y votar en las Juntas Generales.

Una persona no puede ir directamente a la bolsa a comprar acciones. La adquisición de títulos se debe hacer a través de un agente autorizado, popularmente son conocidos como brókers.

Existen varios tipos de brókers como las sociedades o agencias de valores y las entidades de crédito. Además, tradicionalmente, muchos inversores principiantes acuden a un asesor financiero para empezar en la bolsa.

¿Cómo se consiguen ganancias invirtiendo?

Una vez que se ha adquirido esa parte minoritaria de una empresa hay dos formas de ganar dinero:

Reparto de dividendos. Algunas empresas reparten sus beneficios a los accionistas de manera proporcional a su participación.

Mayor valor de la participación. La empresa puede aumentar su valor en bolsa, hay más gente que quiere comprar esas acciones, son más caras y los beneficios de venderlas, mayores.

Los beneficios (rendimientos) obtenidos hay que declararlos a Hacienda como rentas del ahorro: hasta 6.000 euros, al 19%; entre 6.000 y 50.000, al 21%; y a partir de los 50.000 euros, un 23%.

Cuánto dinero empezar a invertir.

Si eres principiante en bolsa, primero deberías practicar con una cuenta demo, sin riesgo. Puedes invertir en fondos virtuales para aprender.

Deberás comenzar a operar e invertir pequeñas cantidades para tener la sensación de ser propietario de acciones de compañías que cotizan en bolsa. Esto te ayudará a comprender si tienes la paciencia de asumir pérdidas menores para conseguir ganancias a largo plazo. Sin estrés y durmiendo tranquilo. ¡Qué más quieres!

Siempre puedes aumentar el tamaño de tus inversiones a medida que te sientas más cómodo con las operaciones.

En qué acciones invertir si eres principiante.

La diversificación te ayuda a proteger una inversión global de los inevitables reveses de los mercados específicos. Si inviertes todo tu dinero en una acción concreta estás apostando a un éxito que los problemas específicos de esa compañía (malos resultados, problemas en el sector, liderazgo equivocado etc.) pueden poner en peligro.

Para mitigar este riesgo de una empresa o un activo en particular, los inversores diversifican colocando su dinero en varios tipos de acciones y mercados. Cualquier pérdida en un mercado específico podrá ser compensada con las ganancias de otros mercados.

Sin embargo, construir una inversión financiera diversificada requiere mucho tiempo, conocimientos e investigación. Una alternativa son los fondos cotizados en bolsa, o ETFs , que contienen una cesta de inversiones que se diversifica automáticamente.

Consejos para empezar a invertir en bolsa.

Saber cuándo parar: cuando empiezas a operar debes establecer claramente cuánto estás dispuesto a perder y nunca superar ese límite, no debes superar el 1% o 2% de tu capital

Nadar a contracorriente: hay que comprar cuando todo el mundo vende y vender cuando todo el mundo compra. Cuando hayas conseguido tu objetivo de rentabilidad, aunque las acciones sigan subiendo, vende

Inversión pasiva: convertirse en un experto requiere tiempo y es complicado. Si no disponemos de él, otra opción es que una empresa haga las negociaciones bursátiles (trading) por nosotros.

Mucha paciencia. Si tus acciones bajan mucho de valor, no entres en pánico y vendas a toda prisa, aguanta

Otra opción para invertir en bolsa para principiantes es optar por un fondo de inversión. Estos fondos son carteras de valores de diferentes empresas creadas por profesionales. Esto permite al inversor no tener que preocuparse por seleccionar él mismo cuáles son las empresas por las que conviene apostar. La gran ventaja de los fondos de inversión, respecto a la compra directa de acciones, es que permite diversificar la inversión y, por tanto, reducir el riesgo al que se expone el inversor. Al incluir títulos de diferentes compañías, si la cotización de una empresa cae, a lo mejor hay otra que puede compensarlo.

Conclusiones.

Con estos consejos para invertir para principiantes puedes empezar a dar tus primeros pasos en la bolsa. Recuerda:

Una persona no puede ir directamente a la bolsa a comprar acciones. La adquisición de títulos se debe hacer a través de un bróker.

Contrata una cuenta demo gratuita y empieza a conocer el mercado sin riesgos.

Diversifica tus inversiones para minimizar el riesgo.

Ten paciencia e invierte una cantidad que no necesites en un plazo mínimo de 5 años.

Los fondos de inversión son un producto muy interesante para comenzar a operar en el mercado de renta variable.

¿Crees posible que, llevando a cabo un reto de ahorro, puedas llegar a juntar hasta 1.378 euros en 1 año? Con el método de ahorro de las 52 semanas es posible. Eso sí, debes saber que requiere constancia y un esfuerzo económico. Sigue leyendo para conocer más y de qué manera puedes construir un colchón económico gracias a este método.

Método de las 52 semanas de ahorro.

Existen diversos trucos para ahorrar, o mejor dicho, para gestionar el dinero que ingresas de una forma adecuada. A veces, lo complicado es hacer que el ahorro se convierta en un hábito.

El reto de las 52 semanas es bastante sencillo: consiste en empezar ahorrando 1 euro, la siguiente semana 2 euros, la tercera semana 3 euros… Y así sucesivamente hasta llegar a cumplir 52 semanas.

Se trata de un método de ahorro en el que empiezas juntando poco dinero los primeros meses para después llegar a ahorrar más de 40 euros a la semana. La dificultad es progresiva, lo que ayuda a crear el hábito de ahorro.

Particularidades del reto de las 52 semanas.

Para ahorrar con éxito a través de este método es necesario considerar algunas pautas:

Es un método amigable y adaptable desde el primer momento.

De forma paulatina, podrás acostumbrarte a tener menos disposición de dinero y a administrar mejor tus ingresos.

Si lo deseas y tus posibilidades lo permiten, puedes ahorrar el doble. Por ejemplo, comenzar ahorrando 2 euros la primera semana, la segunda semana 4 euros y así sucesivamente.

Como en cualquier reto, fíjate metas y objetivos para hacer interesante y ambicioso el ahorro.

La constancia en el método de ahorro de las 52 semanas.

El ahorro de 52 semanas es un método efectivo y su gran característica es la constancia.

Fíjate una cantidad específica y motívate día a día para lograrlo, por ejemplo, puede que desees ahorrar para un viaje a fin de año, para el smartphone que tanto anhelas o para completartu caravana. ¡Haz que tus objetivos sean tu motor y la constancia vendrá por sí sola!

Otras formas de ahorro.

Seguramente habrás oído hablar de otras formas de ahorro: aquí explicaremos algunas de ellas.

Método de Pareto.

Seguro que en alguna ocasión has oído hablar de la Ley de Pareto. Se trata de una teoría que afirma que el 80% de los resultados proviene del 20% de las acciones, y aunque nunca lo hubieras pensado, también tiene su aplicación en el ahorro. Así, este método se basa en guardar, al menos, el 20% de los ingresos totales y destinarlos al ahorro, mientras que el 80% restante se distribuye para los gastos mensuales.

Una técnica muy sencilla pero que requiere compromiso para ajustarse a los objetivos que nos hemos planteado y así evitar recurrir al dinero ahorrado.

Regla del 50/20/30.

Esta regla de ahorro consiste en separar los ingresos de forma equitativa:

El 50% de los ingresos totales van destinados a los gastos básicos del hogar.

El 20% se emplea al ahorro, tal y como se hace en el método Pareto.

El 30% restante se reserva a gastos prescindibles que permiten una mejor calidad de vida en la familia.

Método Kakebo.

El método Kakebo es un método japonés que se distingue por usar una agenda o libreta. El hecho de escribir cada una de las entradas y salidas es la clave, ya que permite:

Conocer e identificar tus ingresos.

Elaborar una lista de tus gastos fijos mensuales.

Decidir cuánto vas a ahorrar de forma significativa.

Elaborar un presupuesto.

Considerar todos tus gastos semanales.

¿Aceptas el reto? El método de ahorro de 52 semanas es atractivo por la cantidad de dinero reunida a final del año. Con ella podrás hacer frente a algún pago pendiente sin comprometer tus ingresos de forma forzada.

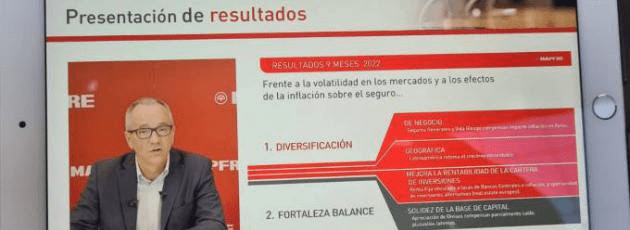

Llevamos tiempo oyendo hablar de subidas de tarifas en el sector asegurador español, pero parece que ello no será suficiente. Esta mañana, el director Financiero del Grupo Mapfre, Javier Mata, ha señalado que las aseguradoras están viendo «cómo las tarifas no son suficientes como para cubrir los incrementos de los costes de los siniestros». Una realidad, ha advertido durante la presentación de resultados, que «está impactando a corto plazo en la rentabilidad», de manera similar a como afectó al sector a consecuencia del Covid y ahora por el negocio de Autos.

Mata ha expresado que el escenario económico, y de manera especial para el sector asegurador, es «uno de los más desafiantes de los últimos años«. Además, ha lamentado que el año que estaba llamado a ser de recuperación postcovid se ha convertido ha dejado una gran incertidumbre como consecuencia de la invasión en Ucrania y ha provocado el desarrollo de «las tendencias inflacionistas que ya estaban germinando en nuestras economías» y «obligado a los Bancos Centrales a actuar con subidas aceleradas de los tipos de interés».

La realidad actual es que hay una caída en las expectativas de los PIB a nivel mundial y una enorme volatilidad en los mercados, tanto de renta fija como variable.

El directivo ha sacado pecho sobre las herramientas que tiene la compañía para capear esta situación y que se centran en la diversificación: primero del modelo de negocio que permite que si antes Autos ‘salvó’ el auge siniestral de Vida y Decesos, Vida sea ahora la que compense el coste siniestral del negocio del automóvil. Diversidad geográfica que se concreta en el «potente» crecimiento de Brasil y también del resto de América Latina después de dos años de dificultades tanto por el Covid como por la moneda. Finalmente por la diversificación en las inversiones que hace que cuando «no hay casi refugio saquemos brillo a las inversiones alternativas». Señaló concretamente la apuesta por inmuebles en zonas Premium de Europa, operación que acumula más de 600 millones.

Pago de dividendos.

Javier Mata también abordó la cuestión del dividendo y si sería una decisión a mantener en el tiempo. Explicó que han vivido «años convulsos y Mapfre se encuentra orgullosa de la sostenibilidad de este dividendo». Señaló que este año registrarán una rentabilidad sobre dividendo del 8,3%, similar al de los últimos 3 años y por encima del 7% en los últimos 8 años: «Difícil de verlo en otras entidades del Ibex», puntualizó.

En cuanto al futuro señaló que la idea es continuar de manera similar puesto que cuentan «con bases muy sólidas, resultados estable y crecimiento». Por esto, «no hay ahora mismo ninguna situación potencial que pudiera poner en riesgo este dividendo«, expresó.

Sobre posibles compras ahondó en que la compañía «está enfocada en el crecimiento orgánico«, aspecto que «no quiere decir que si hay encaje estratégico se analice» en todos los mercados, especialmente en ramos y países estratégicos. Señaló que reciben opciones y valoran su precio, rentabilidad y encaje estratégico porque «en Mapfre hay líneas rojas que no pasamos y la prudencia es la premisa fundamental».

Por otra parte, el Informe Financiero de Mapfre señala también el momento actual de la demanda a la firma de valoración Oliver Wyman y el arbitraje frente a Caixabank. En la presentación de resultados, Javier Mata, director Financiero del grupo, ha apuntado que la demanda sigue su curso procesal y sin ningún cambio.

En cuanto al arbitraje que afecta con Caixabank la aseguradora esperaba la decisión para final de año, pero Mata ha apuntado que se «están agotando los plazos» y lo lógico sería esperar la decisión para el primer trimestre de 2023. El directivo ha destacado que esto «no modifica nuestras expectativas» y espera una resolución favorable …(artículo fuente completo).

Recientemente los datos del sector en España comunicaban incrementos destacados en volumen de primas y recortando a niveles de antes del Covid. Lo que parece una buena noticia no lo es tanto si hacemos algo de análisis.

Las primas de No Vida han crecido en España en lo que va de año un 5,7% y un 5,6% en Vida en términos interanuales hasta septiembre. Cifras que «no son suficientes» para compensar otras realidades que inundan la economía española y el negocio de seguros propiamente dicho. A continuación explicamos el porqué, así como los elementos negativos y positivos para el seguro que se derivan del contexto económico actual …(artículo fuente completo).

La Comisión general de la Entidad Estatal de Seguros Agrarios (Enesa) ha aprobado hoy el 44º Plan de Seguros Agrarios Combinados con un aumento del 10% a la subvención base que perciben la mayoría de los asegurados. Este incremento ha sido posible por la decisión del Ministerio de Agricultura, Pesca y Alimentación de mejorar hasta los 317,7 millones de euros el dinero destinado a subvencionar las pólizas de seguros.

Señala la nota del ministerio que este aumento de la subvención ya se comenzó a aplicar en las líneas cuyo periodo de contratación comenzó el pasado 1 de septiembre y se consolida ahora para todo el ejercicio 2023. Apunta la entidad que el mayor apoyo supone una dotación de 60 millones más a lo presupuestado inicialmente en 2021 y un aumento del 50% en comparación con los presupuestos disponibles durante el periodo 2016-2020.

Con el nuevo plan aprobado, la subvención mínima del ministerio alcanza el 50% en el caso de agricultores profesionales, de titulares de explotaciones prioritarias, o de socios de organizaciones de productores, y se acerca al 65 % en el caso de agricultores jóvenes. De manera general, la subvención media para el próximo año se aproximará a los 40 euros por cada 100 euros de coste del seguro frente a los 32 euros de 2021 y los 30 de 2018.

Enfrentada a un mix de desafíos sin precedentes, la economía mundial encara un fuerte deterioro de su crecimiento. Este panorama mejorará ligeramente tras 2023 cuando, previsiblemente, las actuales medidas de los bancos centrales y la normalización de las cadenas de suministro contribuyan a aliviar las presiones sobre los precios. El último Economic Outlook difundido por Crédito y Caución analiza los problemas económicos a los que se enfrentan las diferentes regiones del mundo.

El principal desafío, cuyos efectos son globales, es la evolución de los precios. La amenaza de la estanflación, la elevada inflación unida al estancamiento económico, planea sobre muchas economías a medida que se extiende la crisis del costo de vida, unida a la volatilidad del encarecimiento de los alimentos y la energía, la guerra en Ucrania y los efectos actuales de la pandemia. Se prevé que el crecimiento del PIB mundial se reduzca hasta el 1,2% en 2023, frente al 2,9% de 2022. El informe prevé que la estanflación se disipe gradualmente en 2023 a medida que descienda el IPC y que el crecimiento mundial repunte de nuevo hasta el 2,9% en 2024, especialmente si los efectos económicos de la guerra en Ucrania empiezan a remitir.

2023 será probablemente un año difícil tanto para los mercados emergentes como para las economías avanzadas. Crédito y Caución prevé que el crecimiento del PIB en los mercados emergentes se desacelere desde el 3,6% de 2022 hasta el 2,9% en 2023. Para aquellos mercados con una elevada deuda pública o privada, la evolución de los tipos de interés supondrá un reto adicional. Muchos mercados avanzados también se enfrentan a una contracción del crecimiento el próximo año, con predicciones del -0,1% para la zona euro y una contracción económica del 0,4% para Estados Unidos.

Las previsiones contenidas en el Economic Outlook están rodeadas de un nivel inusual de incertidumbre. Un riesgo importante es la persistencia de una inflación elevada, impulsada por nuevas perturbaciones de los precios de la energía y una espiral de precios salariales. Esto llevaría a los bancos centrales a tomar medidas más drásticas para frenar la inflación, con graves consecuencias para el crecimiento. De hecho, en este escenario, el crecimiento del PIB mundial en 2023 se reduciría a la mitad, hasta el 0,6%.

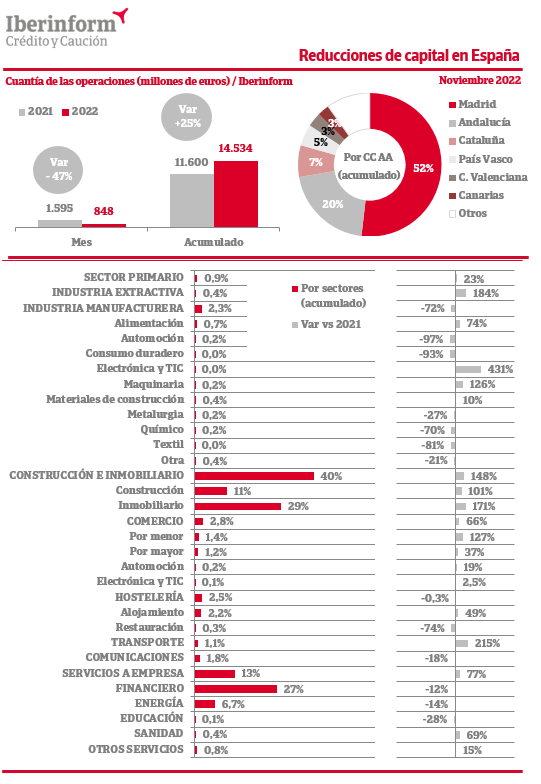

El principal motivo por el que se lleva a cabo una reducción de capital es la compensación del impacto de las pérdidas económicas en el patrimonio neto.

De acuerdo con el seguimiento que realiza Iberinform de los datos publicados en el Registro Mercantil, el número de reducciones de capital en el tejido empresarial ha registrado en noviembre un aumento interanual del 10%. En el conjunto del año, el número de reducciones registra un crecimiento del 0,6%. A pesar de que el número de operaciones apenas ha variado, sí lo ha hecho de forma significativa su importe. El saldo agregado en los once primeros meses del año refleja un crecimiento del 25%, aunque en noviembre registró un decrecimiento del -47%. El principal motivo por el que se lleva a cabo una reducción de capital es la compensación del impacto de las pérdidas económicas en el patrimonio neto. En este sentido, la sociedad puede reducirlo con el fin de establecer una estructura financiera más acorde a su nueva situación.

Madrid (52% del total) y Andalucía (otro 20%) son las Comunidades Autónomas que concentran las reducciones de capital por cuantías. Les siguen Cataluña (7%) y el País Vasco (5%). Por sectores, predominan las operaciones en el sector inmobiliario (29% del total), seguido de financiero (27%), servicios a empresa (13%) y construcción (11%).

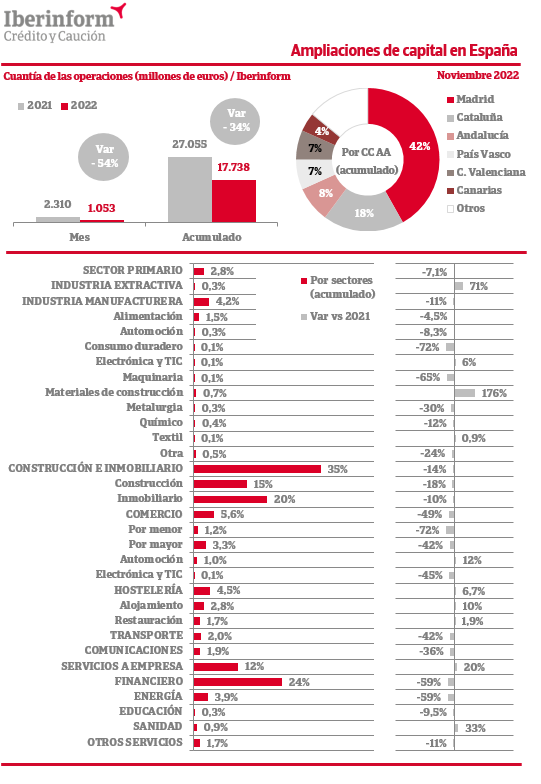

Respecto a las ampliaciones de capital, de acuerdo con el seguimiento que realiza Iberinform de los datos publicados en el Registro Mercantil, el número de operaciones ha registrado un crecimiento interanual del 4% en noviembre y un crecimiento del 0,2%en el conjunto del año. Los datos del Registro Mercantil muestran que los importes de las ampliaciones de capital son sensiblemente más modestos. El saldo agregado de estas operaciones que refuerzan la solvencia empresarial acumula una caída del -34% en los once primeros meses del año y registró un decrecimiento en noviembre del -54%.

Las ampliaciones de capital constituyen en la mayoría de los casos inyecciones de liquidez a través de la captación de nuevos fondos propios mediante aportaciones de los socios. En otras ocasiones, cuando proceden de la compensación de créditos contra la sociedad o de la transformación de reservas o beneficios, no se produce dicha inyección de liquidez. Las empresas acuden a las ampliaciones de capital fundamentalmente por dos motivos: para reequilibrar su estructura financiera en el curso de una crisis económica en la que la acumulación de pérdidas amenaza su continuidad, o bien para ampliar su capacidad de inversión y crecimiento en las fases expansivas del ciclo.

Madrid (42% del total) y Cataluña (otro 18%) son las Comunidades Autónomas que concentran las ampliaciones de capital por cuantías. Les siguen Andalucía (8%) y el País Vasco (7%). Por sectores, predominan las operaciones en el sector financiero (24% del total), seguido de inmobiliario (20%), construcción (15%) y servicios a empresa (12%).

Noticias recopiladas por: Niklauss.

Ya tenemos delante un 2023 especialmente complicado. La incertidumbre se ha apoderado de la gran mayoría de sociedades occidentalesy no occidentales.

La gente, la sociedad en general, es consciente de ello. Han (hemos) aprendido a no mostrar esa preocupación por un futuro profundamente incierto; en el que lo estable ha desaparecido para entrar de lleno el cambio continuo… ¡como forma de vida!.

La Adaptación continua será nuestro modo de vida, a partir de hora, y en los próximos años.

Deberemos hacernos individualmente una pregunta: ¿estamos (estoy) preparados para ese cambio y, consecuentemente, ese destino?.

El tiempo nos lo dirá; sin embargo, la realidad seguirá siendo la que ya teneos delante.

Lo que sí podemos afirmar es que deberemos estar preparados psicológicamente como en pocas épocas nuestros antepasado han precisado estarlo.

El ejercicio 2022 apuntaba a ser el de la resurrección del ramo de Autos, pero un entorno de lo más convulso está echando por tierra todas las esperanzas.

Tras caer la facturación casi un 3% desde 2020 a causa de la pandemia, los expertos vaticinaban que el ramo de Autos lograría recuperar en 2022 gran parte de esa recaudación perdida. Y los primeros meses así lo reflejaban, hasta que llegó el verano. En la última jornada de ICEA, se ha analizado de manera pormenorizada la situación que está atravesando este negocio asegurador -que continúa siendo el mayor de No Vida- y también todas las amenazas que están frenando su desarrollo, que se pueden englobar en 3 bloques. … (seguir leyendo).

La presidenta de Unespa repasó la actualidad del sector asegurador y concretó las líneas estratégicas del mismo en estos momentos. Un negocio tan importante en No Vida como es Autos se encamina hacia un cambio.

Autos ha sufrido una ola de cambios en los últimos años y la realidad del mercado lo aproxima a una situación que se puede estancar y sobre el que la patronal del seguro ha llamado la atención en un encuentro organizado por Deloitte. Pilar González de Frutos ha repasado, además, la actualidad del sector y enumero los que son, en su opinión, los puntos estratégicos en estos momentos. … (seguir leyendo).

Las aseguradoras no dudan en subrayar la importancia de la mediación, aunque ambas partes son conscientes de que deberían explorar nuevas vías de cooperación. De hecho, cualquier compañía que quiera estar en el ‘top’ de aseguradores tiene que cooperar con los corredores. Fue una de las ideas iniciales que dejó la primera sesión del VIII Congreso de Fecor, edición en la que la Federación celebra además su 25º aniversario.

Higinio Iglesias, CEO de ebroker, moderó una de las mesas en la que se puso de relieve el proyecto CIMA y el impulso que está suponiendo para el sector. Las compañías reiteran su compromiso máximo con el proyecto, aunque Daniel Moreno, director de Distribución Canal Mediado de Liberty, valoró que CIMA tiene expectativas muy altas «y me gustaría que se acelerara más en la medida de lo posible todo el desarrollo que se está realizando, que ya se está haciendo muy bien, para generar una mayor capacidad y eficiencias en los procesos que al final tenéis en vuestras empresas. Todos buscamos eficiencias y este es un proyecto magnífico para poder desarrollarlo».

A pesar de su impulso, señaló que cuando se analiza el número de corredores que ya están involucrados, «la sensación es que queda camino por recorrer». Por ello instó a que todas las partes se vuelquen más en el desarrollo. Y trasladó que las aseguradoras tienen que invertir en recursos para facilitar los procesos con la distribución.

Para María Ángeles Sellés, directora del Canal Corredores de Seguros Catalana Occidente, CIMA «era un proyecto necesario. Es un orgullo para el sector. Es una herramienta que marcará el mercado y el futuro». Pero al margen de CIMA, recordó que también hay muchas otras herramientas tecnológicas que facilitan y mejoran el trabajo. «La tecnología al final ha de ser nuestra herramienta principal, facilitarnos la labor, sustituir aquellas actividades que no son un valor esencial. CIMA está muy bien», dijo, y apuntó que hay funcionalidades que se pueden trabajar, pero apostó por la colaboración y la confianza para crecer, en referencia «a ese equipo que formamos corredurías y compañías para ser más eficientes en lo que realmente nos aporta valor».

Por su lado, Ignacio Ripol, director de Desarrollo Comercial de Allianz, aseveró sobre CIMA que «hay una realidad y es que estamos yendo más lento de lo que nos gustaría«, aunque observó que «la colaboración que se está teniendo es muy importante».

25 años de Fecor.

El presidente de Fecor, Juan Antonio Marín, ensalzó que una organización no puede cumplir 25 años sin el esfuerzo y el trabajo de muchísimas personas, en referencia a los anteriores presidentes de la de Federación y a todas las personas que han participado en las juntas directivas y sus diferentes miembros.

En representación de las anteriores personas que han presidido Fecor hablaron Ana Muñoz, Tomás Rivera y Maciste Argente. Los tres coincidieron en que si Fecor ha llegado a 25 años es por el esfuerzo de todos los corredores miembros y la ilusión puesta por quienes a lo largo de esta trayectoria han formado parte, logrando una Federación abierta y comprometida.

Juan Antonio Marín habló de la estrategia de Fecor y de la actividad que ha desarrollado Fecor en los últimos tiempos y «de la que estamos muy satisfechos y orgullosos».

El primer punto sobre el que incidió fue la digitalización, una de las prioridades de Fecor, y «somos conscientes de la importancia que tiene en las corredurías». «Es un concepto amplio y lo tenemos como un mantra, pero en definitiva tenemos que trabajar en contar con el proceso en cada correduría como cuestión prioritaria y necesaria. Por ello, dentro de su labor institucional, es nuestra misión comprender la amplitud de estos conceptos y en Fecor tenemos la suerte de tener voces autorizadas y reconocidas en el sector que nos ayudan a visualizar la digitalización con la visión del corredor de seguros», trasladó. Destacó como reconocible la participación de Fecor en CIMA, ocupando una vicepresidencia, y con presencia en los comités estratégico, técnico y tecnológico. Insistió en que seguirán centrándose en la mejora de CIMA y del EIAC.

Marín repasó los trabajos y pasos dados para mejorar la imagen y dar a conocer la figura del corredor de seguros ante el consumidor final. También la labor y las acciones que desarrolla Fecor en materia de sostenibilidad y en RSC y concluyó recordando su representación institucional y, en consecuencia, de ayuda al corredor: reuniones con grupos políticos, CNMV o Banco de España, la presentación de su informe de enmiendas a la IDD, sus acuerdos de formación con Agers y el más reciente con Aemes, etc.

Fusión con CIAC.

Juan Antonio Marín y Paco Hoya, como presidentes de Fecor y de CIAC, explicaron el reciente acuerdo alcanzado para su fusión, «una unión natural en defensa de los pequeños y mediadores corredores de seguros, y una necesidad para tener voz en el sector».

Paco Hoya detalló que la unión era lógica en función de todos los puntos en común de ambas organizaciones y resaltó el hecho de que «como no ha habido ningún tipo de personalismos, tenía que llegar a buen puerto».

Marín destacó que era necesario que hubiera química entre las organizaciones porque coordinar una federación de asociaciones y una coordinadora no es fácil, «pero nos hemos puesto de acuerdo porque consideramos una necesidad unir voces. Representamos una misma tipología de corredor, con lo cual tenemos los mismos problemas y las mismas inquietudes». Van a alcanzar cerca de 800 corredurías representadas, «vamos a ser la mayor organización institucional representativa en cuanto a número, y eso nos va a dar pie a explorar en otras áreas», añadió.

En definitiva, ahora se empieza a construir el futuro de Fecor … (seguir leyendo).

La producción total de los corredores de seguros durante el pasado año ascendió a 10.547,4 millones de euros, lo que significa un incremento del 2,3% frente a los datos del cierre de 2020 cuando suscribieron un volumen total de primas de 10.301,9 millones.

Los datos que ha dado a conocer la DGSFP muestran la destacada influencia del negocio de Autos sobre el resto de los negocios No Vida. Este ramo se lleva hasta el 25,6% del volumen total de negocio que realizan los corredores hasta totalizar los casi 2.700 millones de euros. Aun así, el porcentaje sobre el total ha bajado en cerca de un punto porcentual con respecto a 2020.

Las otras dos líneas de influencia de los corredores se encuentran en la comercialización de Responsabilidad Civil, que sumó 1.366 millones con una cuota de mercado de casi el 13% -algo más que el pasado año cuando la cuota se situó en el 12,92%-, y Asistencia Sanitaria que supone el 12% y movió 1.266 millones de euros de producción.

Otros ramos importantes para los corredores han sido los Multirriesgo Industrial que suponen hasta el 6,6% de las primas -menos que el 9,3% del pasado año- e Incendios y elementos naturales (5,03%,) por influencia de los corredores de reaseguro, y los seguros de Hogar que cuentan con una cuota sobre el total de 4,9%.

Comisiones.

El volumen total de comisiones de los corredores se elevó hasta los 1.428,4 millones con un porcentaje del 13,54% sobre las primas. El porcentaje es ligeramente superior al del pasado año cuando se concretó en 13,53%; debido al incremento de volumen de negocio en 2021 las comisiones totales también se elevaron.

En cuanto a los honorarios, su influencia en el mercado continúa siendo bajo. Los corredores alcanzaron los 33,8 millones de euros frente a los 33,4 millones del año anterior, pero el porcentaje sobre primas se mantiene en el 0,32%.

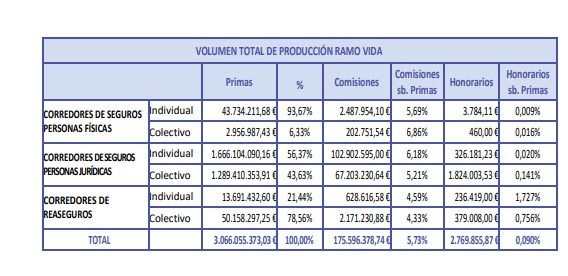

Negocio de Vida.

En cuanto al negocio de Vida, los corredores de seguros también incrementaron la comercialización de este ramo frente a 2020. Estos profesionales suscribieron un total de 3.066 millones de euros, frente a los 2.857,3 del año anterior, lo que indica un crecimiento del 7,3% en la suscripción de estos seguros.

Las comisiones, por su parte, se volvieron a la baja puesto que la comisión sobre prima se redujo del 6,23% al 5,73%. Con esto, la comisión media de los corredores por comercializar Vida alcanzó los 175,5 millones, frente a los 178 millones de un año antes.

Los honorarios también se redujeron pasando del 0,11% sobre las primas al 0,09% de diciembre del pasado año con un volumen total de 2,7 millones.

La realidad es que en los juzgados españoles se acumulan más de 100 demandas contra la banca por imponer seguros. Lo ha resaltado el Consejo General tras conocerse dos nuevas sentencias, ambas en Aragón, que condenan al Banco Sabadell por obligar a clientes a contratar seguros de Vida a prima única para poder obtener así una bonificación del tipo de interés en la hipoteca.

El más de un centenar de demandas contra la banca son por la práctica ilegal de vincular la concesión de créditos a la contratación de seguros.

Según el Consejo General, de este centenar de demandas, al menos una veintena está apoyada por los Colegios de Mediadores. Y también precisa que Banco Sabadell, CaixaBank y Banco Santander acumulan la mayoría de las demandas admitidas a trámite.

Para los mediadores, esta práctica «ni es un hecho aislado, ni es casual». Desde su punto de vista, «obedece a un modus operandi que, aunque va a la baja por la presión de los mediadores, todavía se mantiene de una forma mucho más sutil».

Además de este centenar de demandas que siguen su curso procesal, el Consejo General afirma que también hay que tener en cuenta las 40 reclamaciones de clientes que, gracias a la intervención de abogados, han provocado que los bancos reconozcan los hechos y, antes de llegar a un litigio legal, han devuelto la prima cobrada.

Cada producto o servicio que existe en el mercado, como por ejemplo las pólizas, está dirigido a un perfil de cliente ficticio en particular, de manera que sus características sean lo suficientemente específicas y acordes con las preferencias y necesidades de dicho perfil. Es lo que se conoce como buyer persona. Pero, ¿cómo se definen sus rasgos?

¿Qué es el buyer persona?

Aunque ya hemos dado una definición a grandes rasgos de lo que es el buyer persona de un producto o servicio, vamos a profundizar algo más para poder entender su funcionamiento o cómo puede definirse. Se trata del prototipo de cliente que se considera ideal para aquello que se quiere vender. Pero no basta con definir su edad, sexo o poder adquisitivo, sino que la descripción debe ser más específica.

Esto significa que se deben identificar las características principales de su personalidad y de su vida personal y profesional, así como su comportamiento en Internet y sus hábitos de compra. Con toda esta información se crea una representación del cliente que se considera adecuado como comprador, y que además permite que se le pueda conocer en mayor profundidad. De este modo, todas las estrategias y acciones que se lleven a cabo, tendrán más garantías de éxito.

En el caso de una póliza de seguros podríamos hablar de diferentes perfiles, en función del tipo concreto de producto. Así, por ejemplo, y de acuerdo con los estudios del ICEA sobre el perfil medio de quien contrata un seguro de Vida es un varón en algo más del 55% de las compras, casado, con una edad que oscila entre los 35 y los 44 años, residente en las capitales, con un capital asegurado de unos 44.000€ y de cuatro años de duración.

Cómo definir al buyer persona.

Para definir al buyer persona, hay que identificar, además de los aspectos mencionados, lo que se conoce como punto de dolor, que viene a ser aquello que les mueve, como sus deseos e inquietudes y sus necesidades. Además, es imprescindible saber en qué fase del proceso de compra se encuentra, ya que las acciones a implementar variarán en función de si se está en la fase de concienciación, la de consideración, la de decisión o la de fidelización.

Pero, ¿cómo se logra dar respuesta a todas estas incógnitas? Pues precisamente, formulando las preguntas adecuadas a través de un brainstorming. No hay una única metodología, sino que en función del producto o servicio, deben analizarse las cuestiones que deben plantearse y su respuesta. No obstante, en la red pueden encontrarse plantillas modelo.

Si volvemos al ejemplo anterior, que ya define sus características personales, la necesidad principal sería proteger a su familia si le pasa algo, y el producto el seguro de Vida. En cuanto a sus conductas, se incluyen los intereses y las aficiones, qué redes sociales utiliza, cómo se informa y cuáles son sus fuentes de referencia. Dentro del proceso de compra, cuánto dura desde que identifica una necesidad hasta que finalmente adquiere algo que la satisface, cuáles son sus expectativas para un producto de este tipo, si conoce nuestra solución o qué personas influyen en su decisión de compra.

Las respuestas nos ayudarán a conocer a este perfil ficticio en profundidad e identificar cómo podemos aproximarnos a él en cada fase del proceso para que finalmente se convierta en un cliente, así como su retención yfidelización posterior. Dentro de estas últimas, se analizan las características comunes del grueso de clientes que se tengan, de manera que se ofrezcan productos y servicios que vayan acorde a sus necesidades, a través, por ejemplo, de la venta cruzada y la complementaria o la anticipación a su comportamiento.