Las compañías de telecomunicaciones han acaparado el 24% de las denuncias de los consumidores en FACUA durante el primer semestre del año. El segundo sector con más reclamaciones ha sido el de la banca y los servicios financieros, con el 15%, mientras que la sanidad se ha situado en tercera posición como consecuencia de las irregularidades y el cierre de las clínicas iDental.

El ranking de sectores con más reclamaciones en FACUA continúa con las compañías de electricidad y gas, que han sido objeto del 7,7%. En quinta posición, las compañías aseguradoras, con el 6,5% de las quejas.

Un caso resuelto por la asociación en el sector es de un socio en Galicia al que BANSABADELL VIDA ha tenido que devolver 251 euros por las primas pagadas de más de un seguro de Vida vinculado a un préstamo usado para financiar la compra de un vehículo. El usuario amortizó anticipadamente el dinero y solicitó la baja del seguro, sin embargo, la aseguradora siguió cobrándole la prima durante año y medio.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

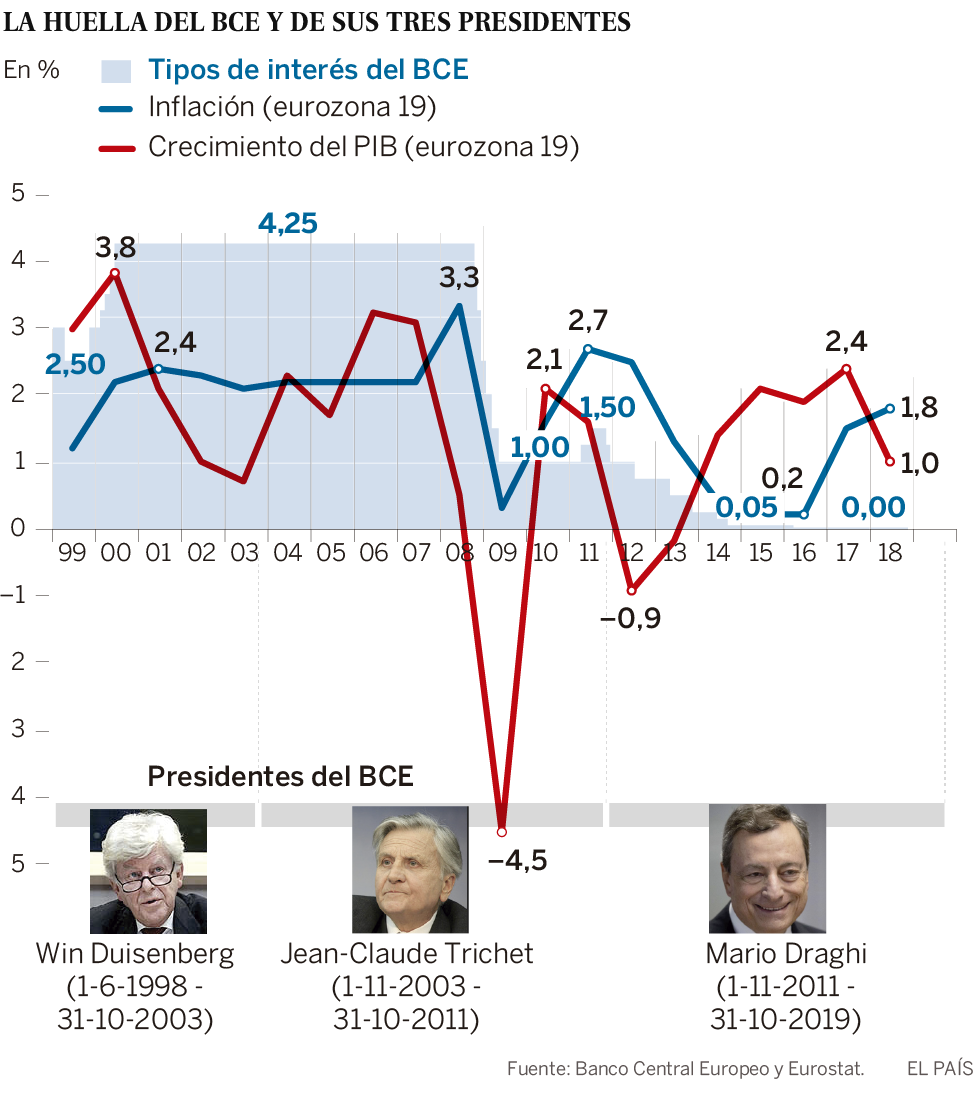

En su último boletín económico, el Banco Central Europeo (BCE) muestra su preocupación por el impacto que las pensiones suponen para el conjunto de la zona euro. Es la parte más elevada del gasto social y está en máximos en muchos países, sobre todo en España, que es el país que mayor proporción del gasto destina a estas prestaciones. Por ello, el ente todavía presidido por Mario Draghi considera que «las pensiones representan la mayor carga para los gobiernos de la zona euro».

«En todos los países, el principal componente es el gasto en pensiones, que equivale, en promedio, al 12,4% del producto interior bruto (PIB)» de la zona euro. De esta manera, el gasto en pensiones registra máximos históricos en varios estados miembro y, «si no se emprenden reformas, seguirá creciendo en muchos países».

España es el país que mayor proporción de inversión dedica a las pensiones dentro de la zona euro. Según los datos del BCE, estas prestaciones suponen un 12% del gasto del Gobierno, muy por encima de otros países como Holanda o Irlanda.

Y todo a pesar de que lo peor está por llegar. «El impacto máximo del envejecimiento se producirá cuando la generación del baby boom se jubile, es decir, en torno al año 2040 en algunos países», indica el BCE. «El efecto será especialmente acusado en los países con sistemas públicos de pensiones de reparto», como España, «lo que suscitará problemas de equidad intergeneracional, ya que la ratio cotizantes-beneficiarios está disminuyendo y estimaciones recientes sitúan los compromisos acumulados hasta la fecha de la Seguridad Social en más del 200% del PIB en la mayoría de los países».

Ante esta situación, que el BCE ha descrito también para el gasto social general, el ente recomienda a los países «constituir colchones fiscales, resistir la tendencia a revertir reformas que promueven la sostenibilidad de sus sistemas de seguridad social y emprender las acciones que sean necesarias para reforzar sus mecanismos nacionales».

Caixabank recortó su beneficio un 52,1% en el primer semestre de 2019 con respecto al mismo periodo del año anterior, y lo situó en 622 millones de euros. La entidad, en un comunicado remitido este viernes a la CNMV, explica la caída por el acuerdo laboral al que ha llegado con la plantilla, que incluye un expediente de regulación de empleo (ERE) para 2.023 trabajadores y para el que Caixabank ha gastado 978 millones de euros. Sin contar el efecto de este coste, la entidad explica que el resultado atribuido del grupo crecería un 0,7% en el primer semestre. Los mercados han recibido la noticia con una caída de las acciones de Caixabank del 6,9% a las diez de la mañana.

El acuerdo laboral al que Caixabank llegó con los trabajadores implica salidas voluntarias que empezarán a producirse a finales de este mes de julio y se concentrarán en el tercer trimestre de este año, con lo que la entidad espera ver reflejado el ahorro de costes en los resultados del segundo semestre. El acuerdo, además del ERE para los 2.023 empleados, incluye otras medidas para favorecer una mayor flexibilidad laboral, entre las cuales está un horario de apertura más amplio o una reorganización geográfica y de sucursales.

«Nos hemos anticipado a los objetivos, y la salida de los empleados nos permite un ahorro de 200 millones de euros al año», ha detallado el consejero delegado del grupo, Gonzalo Gortázar, en la rueda de prensa de presentación de resultados. «En el entorno que tenemos, con tipos de interés a la baja, es inevitable que el sector bancario tenga que seguir haciendo ajustes. Nosotros nos hemos adelantado», ha añadido.

Gortázar ha restado importancia a la caída en bolsa de las acciones del banco, y lo ha explicado por el entorno de tipos de interés descendientes: «Teníamos la hipótesis de que crecerían, pero la realidad es que seguimos teniendo mucha presión. Nostros lo hemos afrontado con el acuerdo laboral y con la buena marcha del plan laboral». Sobre la posibilidad de que esta tendencia continúe, Gortázar ha descartado trasladar el impacto a los clientes minoristas.

Pese a caer el resultado, el grupo crece en el margen de intereses (la diferencia entre los costes y los ingresos). Este indicador, que refleja la evolución del negocio típicamente bancario, muestra que el margen ha ascendido en el primer semestre hasta los 2.478 millones de euros, un 1,9% más con respecto al año anterior. Caixabank lo explica por el incremento de los ingresos de crédito y la reducción de costes en la comercialización.

El margen bruto, sin embargo, cae un 4,5%, y se sitúa en 4.445 millones de euros. La entidad lo explica por los menores resultados de operaciones financieras este año, y por no poder atribuirse más los resultados de Repsol, después de vender su participación, y de BFA (donde ha habido un cambio en la clasificación contable de la participación). El margen de explotación sin gastos extraordinarios aumenta un 25% hasta los 1.132 millones.

Los ingresos por comisiones se situaron en 1.248 millones, un 3,5 % menos. Los resultados de las participadas de Caixabank también disminuyeron, en este caso un 58,4%, principalmente por no poderse atribuir los resultados de BFA y Repsol. En el caso de la petrolera, Caixabank ha terminado de vender este trimestre las acciones que le quedaban, poniendo fin así a una relación accionarial de más de 20 años. Gortázar ha celebrado haber superado, por primera vez, a los 600.000 millones de euros en volumen de negocio, incluyendo los recursos de los clientes y el crédito bruto.

Falta de Gobierno

Sobre el clima político, el consejero delegado de Caixabank ha afirmado que «es una mala noticia que no haya Gobierno en España». Después de fracasar la investidura de Pedro Sánchez, el directivo de Caixabank ha instado a los representantes políticos a negociar para volver a tener una oportunidad. «Su deber es ponerse de acuerdo. Para un país es mejor tener gobierno que no tenerlo». «Esperamos que los representantes políticos trabajen para poner remedio a esta situación», ha añadido.

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

El Juzgado social número 19 de Madrid estima la demanda que interpuso la Tesorería General de la Seguridad Social contra Deliveroo y declara que los cerca de 500 repartidores demandantes , anomenatsm riders , estaban sujetos a una relación laboral con la compañía a la que prestaron sus servicios.

En una sentencia extensa, el magistrado concluye que «en la prestación de servicios de los repartidores afectados por el proceso, durante el período al que es refereixl’acta de liquidación, prevalecieron los condiciones propias demla laboralidad, lo que conduce a la estimación de la demanda «.

La resolución es fruto de la vista oral que se celebró el pasado 31 de mayo a raíz de la demanda que cursó la Tesorería General de la Seguridad Social tras una acta de la Inspección de Trabajo, por la que es citó más de 500 repartidores de la región.

El informe de Inspección de Trabajo determinaba que estos repartidores estaban bajo una «falsa apariencia» de autónomos por cuenta propia por «encubrir» una relación laboral ordinaria con la compañía Deliveroo.

El magistrado establece que «los repartidores esencialmente han ejecutado un trabajo personal en unes condiciones organizadas y dirigidas por la empresa, que es la única que controla la marca ‘Deliveroo’, su aplicación informática y toda la información que se desprende «.

En la resolución también se considera acreditado que «lo esencial es que una vez aceptado el pedido, ésta debía atender (por parte de los repartidores) de acuerdo con las instrucciones determinadas por la empresa, sin margen apreciable de autonomía del trabajador «.

La sentencia ahonda que la empresa «contaba con una compleja organización de todas las actividades de los trabajadores, hasta el punto de que era la misma sociedad quien gestionaba los propinas de los repartidores, en determinaba la forma en la que es podían abonar y los incluían las facturas , que eran elaboradas por la misma empresa «.

El mundo de las apps ha revolucionado muchos ámbitos de nuestra vida. ¿Cuáles son las que más facilitan tu día a día? En esta ocasión te traemos un magnífico listado de apps para el coche que te pueden suponer muchas ventajas en carretera. ¡Toma nota!

Si tu vehículo cuenta con el dispositivo adecuado, es posible descargarte apps para tu coche directamente a través de los sistemas operativos Android Auto y CarPlay de Apple. ¿Tienes un coche anterior a 2016? En ese caso probablemente no incluya esta posibilidad, pero puedes disfrutar de cualquiera de las siguientes apps para coche en tu iPhone, por ejemplo. Todas ellas están diseñadas para que los conductores tengan que interactuar lo mínimo al volante con su smarthphone.

Las mejores apps para escuchar música en tu coche.

Gracias a estas apps puedes escuchar música en el coche y… ¿te gustan las historias? También te presentamos una app para conducir mientras escuchas tu audiolibro favorito.

SPOTIFY

Millones de personas en todo el mundo usan Spotify para escuchar música desde el ordenador, la Tablet o el smarthphone. Seguro que te resultará interesante saber que Spotify es compatible con el sistema operativo Android Auto.

AUDIBLE

Esta app es una de las mejor valoradas entre las que sirven para escuchar podcats y audiolibros. Tiene la gran ventaja de ser compatible con el dispositivo de tu vehículo. Se trata de una de las aplicaciones para viajes largos más interesantes. ¡Nunca más te aburrirás conduciendo solo en autovía!

JRT STUDIO MUSIC

Si quieres escuchar tu música bien organizada mientras conduces, esta app actúa como un reproductor de canciones que te aporta funcionalidades muy útiles como guardar listas o elegir diferentes modos de reproducción.

Elige tu app para visitar ciudades sin perderte.

Google Maps es la app de geolocalización por excelencia que te permite marcar tu propia ruta y recibir indicaciones para que no te pierdas en el trayecto. Pero… ¡hay vida más allá de Google Maps! A continuación, te presentamos otras apps para visitar ciudades con ventajas adicionales:

WAZE

Waze es perfecta para llegar a cualquier destino por desconocido que sea y además tiene la particularidad de actualizarse con mucha frecuencia y servirte como red social, avisándote sobre atascos y otras incidencias.

COMOBITY

Ésta es una app colaborativa de la Dirección General de Tráfico (DGT) con la que podrás anticiparte a cortes por obras, atascos o inclemencias meteorológicas. Te avisa antes de llegar al incidente para que puedas tomar la decisión de ir por otro camino.

Otras apps para viajar en el coche.

Las ventajas de las apps no tienen límites en la conducción. Aquí tienes más para sacarle provecho:

AUTOESCUELA

¿Tienes carnet de conducir pero necesitas reforzar tu habilidad? Ésta es una app para aprender a conducir que, además de los clásicos tests, incluye imágenes y vídeos de clases teóricas en directo, más fáciles de interiorizar si las escuchas mientras practicas al volante. Además, gracias a la App Going Abroad, podremos informarnos sobre todas las normas de tráfico de cualquier país de Europa.

GARMIN BABYCAM

Y aquí tienes una de las mejores apps para viajar en el coche con bebés. Gracias a ella y a una videocámara puedes vigilar a tu bebé mientras permanece en el asiento trasero. Capta la imagen y la reproduce en la pantalla del dispositivo de tu vehículo.

Conclusiones.

¿Qué app te ha resultado más útil para conducir? Si le das el uso correcto a las nuevas tecnologías, lejos de distraerte, te pueden resultar muy ventajosas para concentrarte en la conducción. El abanico de posibilidades que te ofrecen las apps aporta soluciones a problemáticas que anteriormente encontrábamos al volante, potenciando así una conducción más segura. Por ejemplo, te ayudan a encontrar la canción que quieres escuchar reduciendo tu interactuación con el hardware o te ayudan a vigilar a tu hijo sin necesidad de que eches la vista atrás.

Mientras, el euro, el yen y el yuan estarían en línea con los fudamentales, según Reuters.

Sin estar alineado con la política de Donald Trump en su utilización de los aranceles para resolver los desequilibrios comerciales, el FMI sí parece apoyar la tesis de que el dólar está sobrevalorado, lo que perjudicaría las exportaciones estadounidenses.

Trump ha iniciado una guerra comercial con Europa y China por cómo, en su opinión, las políticas de estas áreas geográficas han llevado a la devaluación de sus divisas frente al dólar.

El informe The Fund’s External Sector muestra cómo los superávit se concentran en el área del euro y economías como Singapur, mientras que los déficit persisten en Estados Unidos, Reino Unido y algunas economías emergentes.

Advierte de que la guerra comercial entre Estados Unidos y China puede tener un coste global de 455.000 millones de dólares el próximo año.

«Es imperativo que todos los países eviten políticas que distorsionen el comercio», ha asegurado Gita Gopinath, Jefe economista del FMI. «Elevados aranceles se asocian con precios elevados para los consumidores y pesan sobre el comercio global, la inversión y el crecimiento, además de erosionar la confianza y distrosionar las cadenas de suministro», añade.

El Fondo estima que los aranceles de la guerra comercial entre EEUU y China pueden recortar el crecimiento mundial un 0,5% en 20120.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:21 a. m. on mié., jul. 31, 2019: Y, cuando los poseedores de grandes cantidades de esos dólares, exijan su devolución al valor «sobrevalorado», los Mercados Globales de Valores se vendrán abajo de forma irreversible. Algo más que probable que suceda en los dos próximos años (a contar desde Jul/2029). (https://twitter.com/Luis_NICOLAS_C/status/1156464866535907335?s=09)

La empresa emergente ofrece un nuevo modelo de gestión de rutas para reducir a la mitad la flota de vehículos que circulan por Barcelona debido al reparto de última milla.

Kiwi Last Mile quiere optimizar las rutas de reparto de la última milla | iStock (VIAempresa)

El reparto de última milla ha crecido de forma exponencial. Tanto que los camiones van medio vacíos porque un conductor no tiene tiempo de repartir todos los paquetes que cabrían en su jornada laboral. Y eso qué acaba provocando? Que haya todavía más vehículos repartiendo en la ciudad y contaminante más. La startup Kiwi Last Mile quiere dar solución a este problema, optimizando los repartos de última milla y, además, reduciendo la contaminación en urbes como Barcelona .

«El 40% de la contaminación de una ciudad como Barcelona lo provoca el reparto de última milla», señala el cofundador y CEO de Kiwi Last Mile , Alex Tortras . Pero si se impusiera su modelo de reparto en toda la ciudad, este porcentaje podría reducirse a la mitad.

Como consigue este impacto Kiwi Last Mile? Simplemente con una mejor gestión de los equipos y de los trabajadores. Fácil eh, dicho así. Y tal como lo explica el también cofundador de la startup, David Costa , lo es. Su modelo es el siguiente: en una misma ruta de reparto van tres personas, una en el camión y dos en motos eléctricas. El camión, cuando llega al punto de entrega, sin necesidad de aparcar, entrega el paquete al operario que ha llegado en motocicleta, quien se encarga de subir a la casa y entregar el producto en mano. Mientras, el camión puede seguir con la ruta. Además, en el caso de que haya algún paquete lo suficientemente pequeño como para que se pueda llevar en moto, el camión simplemente funciona de almacén móvil.

Tortras: «El 40% de la contaminación de Barcelona lo provoca el reparto de última milla»

Y es que la solución de la startup está enfocada principalmente al reparto de última milla pero de paquetería voluminosa o compleja. Se trata de entregas que pesan entre 50 y 80 kilos, ya sea de muebles, electrodomésticos o compras del supermercado. De hecho, este último es el sector en el que se ha enfocado primeramente la empresa.

Repartir antes que emprender

El valor diferencial de Kiwi Last Mile es una entrega planificado «con un 98% de puntualidad o más», destaca Costa. Un valor añadido que el co-fundador de la startup ha aprendido de su propia experiencia como repartidor antes de embarcarse en este proyecto. Costa se dedica al softwarede logística, concretamente de la gestión de la demanda y planificación de rutas. Pero antes de ponerse a programar este software decidió conocer bien a fondo los problemas del sector, «así que me puse a repartir». «Y estuve varios meses repartiendo productos de todo tipo en diferentes medios de transporte como camiones, furgonetas, motos … Cualquier cosa que te puedas imaginar, lo repartí», explica. Una experiencia que le sirvió para conocer de primera mano las dificultades con la que se encuentran día a día los repartidores.

Esta experiencia le sirvió para desarrollar un mejor software de gestión de rutas de última milla. La de Tortras, por su parte, sirvió para Ullabox se convirtiera en el primero, y aún principal, cliente de Kiwi Last Mile. El CEO de la startup era el responsable de transporte de Ullabox, una posición que les permitió probar su modelo de negocio en la empresa y que llamó mucho la atención. Hoy en día también trabajan con Font Vella en Casa -un ecommerce de Danone que hace entregas a domicilio de agua-, con BonÀrea, Pescado en Casa -que reparte pescado a domicilio- y Frit Ravich.

Costa: «En cinco años no habrá nada que no se entregue de forma planificada, es decir, en una franja horaria que el cliente puede elegir»

Los supermercados y empresas de alimentos han sido el primer sector en el que se ha enfocado la startup, pero su idea es complementar este vertical con el reparto de otros productos que tengan complejidad de entrega. «Creemos que en cinco años ya no habrá nada que no se entregue de forma planificada, es decir, en una franja horaria que el cliente puede elegir», apunta Costa. Un nuevo nicho de mercado en el que poner el ojo en un futuro. De momento, sin embargo, la entrega planificado en franja horaria solo lo encontramos en entregas voluminosos o en compras del supermercado.

Alex Tortras (CEO) y Christian Costa (COO) de Kiwi Last Mile | cedida

Reducir la contaminación de los repartidores.

Kiwi Last Mile sólo opera de momento en Cataluña y principalmente reparte en la ciudad de Barcelona, pero su objetivo es entrar en Madrid en los próximos 12 meses: «Es un paso natural que tenemos que dar», explican los emprendedores. Además, esperan entrar en más supermercados de ámbito nacional, ya que consideran que están teniendo muy buena acogida entre las marcas. «Lo que hacen ahora muchas empresas es sacar más y más camiones porque no son capaces de llenar uno entero. Esto no es escalable y lo saben, y con nuestro modelo pueden reducir la flota a la mitad», explica Costa.

La startup, que cobra un precio por pedido entregada, sabe que tiene potencial para escalar y por ello prevén una facturación de un millón de euros para este año. Hasta la fecha, Kiwi Last Mile ha financiado con una ronda de inversión de 100.000 euros cuando arrancaron el proyecto en verano de 2017, y otra de 700.000 euros hace un año. Además, también han recibido un Enisa y un ICF.

Su apuesta por reducir la contaminación provocada por el auge del ecommerce y el reparto de última milla ha llevado a Kiwi Last Mile a participar en la quinta edición de decelerar Menorca. Unos valores para la sostenibilidad y con un punto de vista social muy claros, ya que, aparte, defienden que «mientras que no hay ningún supermercado que reparta de una manera legal hoy en día, nosotros tenemos un total de 35 trabajadores todos asalariados , sin falsos autónomos «.

ESPACIO PUBLICITARIO:

LOS SEGUROS BÁSICOS PARA AUTÓNOMOS Y PYMES DEL TRANSPORTE:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:15 a. m. on mié., jul. 31, 2019: Partiendo dq la hipótesis dl artículo sea cierta, cabe decir q, con los vehículos híbridos, se solucionaría ese problema. En eso tiene mucho q decir el Gobierno, ya que para reemplazar esos vehículos puede (y debe) favorecer fiscalmente ese reemplazo. Lean: https://t.co/Qere0DmWZD (https://twitter.com/Luis_NICOLAS_C/status/1156463408927203328?s=09)

El presidente del BCE se despide con el anuncio de un amplio paquete de estímulos y con la idea de que su sucesora continuará con la era de medidas extraordinarias.

Mario Draghi, presidente del Banco Central Europeo, el 25 de julio pasado en Fráncfort. DANIEL ROLAND (AFP)

Hace un año, Mario Draghi podía fantasear con una retirada tranquila del Banco Central Europeo. Vencida la crisis financiera, con sólidos datos de crecimiento y empleo, 2019 sería el momento de volver poco a poco a la ortodoxia. E incluso despedirse con la que habría sido la única subida de tipos de interés en sus ochos años de presidencia. Pero ese escenario lleva tiempo enterrado. Por si había alguna duda, el jueves terminó de despejarlas al perfilar un plan de acción: el italiano se irá del BCE por todo lo alto, con una traca de estímulos que marcarán el futuro de la institución mucho más allá del 1 de noviembre, día del desembarco de Christine Lagarde como nueva máxima responsable de la política monetaria europea.

“No nos gusta lo que vemos. No aceptamos la baja inflación”, dijo Draghi el jueves.

La frase que posiblemente más ha marcado la historia de Europa en las últimas décadas —el compromiso de hacer “todo lo que sea necesario” para mantener el euro— cumplió siete años el viernes. El día anterior, su autor lanzaba otro mensaje cuya importancia rivaliza con la de aquel discurso pronunciado en Londres el 26 de julio de 2012. “No nos gusta lo que vemos. No aceptamos bajas tasas de inflación de forma permanente”, dijo Draghi en Fráncfort. El BCE, añadió, actuará contra el débil crecimiento de los precios “con la misma determinación” con la que lo haría si la inflación superara la barrera del 2%.

Puede parecer una declaración banal, pero estas palabras tienen implicaciones poderosísimas para la economía europea. Porque al decir que no acepta una situación, el BCE está anunciando que va a usar todas las herramientas a su alcance para revertirla. Y estas son muchas y con variadísimos efectos: nuevas rebajas de tipos de interés, retomar el programa milmillonario de compras de activos, modificar su objetivo de inflación o ensayar nuevas formas para comunicar dónde van a estar los tipos de interés en el futuro.

En definitiva, Draghi muestra su extrema preocupación por la anémica actividad económica —son especialmente malos los datos que llegan de Alemania e Italia— y anticipa que va a actuar por tierra, mar y aire para cumplir sus objetivos. “Hay mucha gente sorprendida con su discurso. Pero no veo por qué. Tan solo está haciendo su trabajo. Y lo está haciendo bien”, apunta el economista Ángel Ubide.

Tres meses en el cargo.

A Draghi solo le quedan tres meses en el cargo. Pero el plan de acción que plantea va mucho más allá de esa fecha. Deberá contar con la aquiescencia de su sucesora. Y todo apunta a que Lagarde llegará a Fráncfort con una línea continuista. En sus años al frente del Fondo Monetario Internacional, la francesa ha defendido los tipos de interés negativos y las compras de activos impulsadas por los bancos centrales de Europa, EE UU y Japón. Hace solo tres meses insistía en la necesidad de continuar con los estímulos mientras la inflación se mantuviera por debajo de los niveles deseables.

No extrañan por tanto las calurosas palabras con las que Draghi recibió su nombramiento. “Creo que será una presidenta espectacular”, dijo. Y comparó la toma de decisiones en el FMI —a través de órganos colegiados que escuchan a los economistas de la casa y que requieren de muchas discusiones internas— para concluir que el proceso no difiere mucho del habitual en el BCE.Parece como si con estas palabras Draghi pretendiera diluir las dudas con las que fue recibido el nombramiento de Lagarde por su falta de experiencia en política monetaria. A muchos observadores del BCE —y a no pocos economistas de la plantilla— les preocupa el perfil menos técnico y más político del Comité Ejecutivo, el máximo órgano del eurobanco. Cuando se incorpore la nueva presidenta, de sus seis miembros solo tres serán economistas de formación; y solo tres tendrán experiencia previa como gobernadores centrales.

En el otro lado de la balanza, Lagarde ofrece una innegable capacidad comunicadora, algo clave para la persona que durante los próximos ochos años tendrá que explicar ante las cámaras las decisiones del banco. Cada una de sus palabras moverá el mercado. Y un traspié verbal podría tener consecuencias desastrosas.

El currículum de Lagarde —cuatro años ministra de Finanzas y ocho años directora gerente del FMI— le proporciona también una interlocución privilegiada para el que puede ser uno de los grandes retos de su mandato: convencer a los ministros de Finanzas de la unión monetaria de que los banqueros centrales no pueden hacerlo todo, y que los Gobiernos deben arrimar el hombro con más gasto público para impulsar el crecimiento y la inflación.

Es un mensaje que el jefe del BCE lanza desde hace tiempo, pero que ahora ha retomado con más fuerza. “Si hay un empeoramiento de la coyuntura, es incuestionable que una política fiscal significativa será esencial”, dijo el jueves. El mismo día, el ministro de Finanzas alemán, el socialdemócrata Olaf Scholz, negaba la necesidad de actuar. “No estamos en una crisis y no sería razonable actuar como si lo estuviéramos”, aseguró a Bloomberg.

Es en este aspecto donde Lagarde podría desempeñar un papel destacado. “Es una buena candidata para lograr que la política monetaria y la fiscal vayan de la mano. Además, hay ahora una oportunidad política, con el nombramiento de una nueva Comisión Europea. Poco a poco se está logrando cambiar la narrativa”, asegura Ubide, que propone por ejemplo cambiar el Pacto de Estabilidad para que a la hora de sancionar a los países con déficit no se tenga en cuenta el gasto en inversión pública.

Creciente malestar en Alemania

Lo que Ubide ve como una oportunidad es, según analistas más ortodoxos, un riesgo. Stefan Schneider, economista jefe para Alemania del Deutsche Bank, asegura desde su despacho en Fráncfort que, en una nueva crisis, Lagarde tendería a usar la política monetaria en apoyo de la fiscal, “estirando aún más el mandato del BCE”. “En este caso, un BCE con Weidmann [presidente del banco central alemán y líder de los halcones] seguiría más la tradición del Bundesbank de fijar una separación clara entre una y otra política”, continúa.

El campus de la Universidad Goethe parecía el viernes un vergel en medio del horno en el que se había convertido Fráncfort —“¡Miedo a los 50 grados!”, clamaba en portada el sensacionalista Bild—. Allí, entre jóvenes en bicicleta y un estanque que refrescaba el ambiente, se erige el Centro de Estudios Financieros, uno de los más grandes de Europa. Su director, Jan Pieter Krahnen, no pertenece a ese sector de la ortodoxia alemana que lleva años criticando a Draghi. Muy al contrario, alaba su labor al frente del BCE —“extraordinariamente positiva”, afirma rotundo—, pero admite un “creciente malestar” con sus últimas medidas. Krahnen insiste en que las nuevas rebajas de tipos tienen un efecto cada vez menor, incluso contraproducente. “Su mensaje de mayor pesimismo empeora las expectativas, corriendo el riesgo de lanzar profecías autocumplidas”, explica.

Septiembre será un mes clave. En su próxima reunión, el Consejo de Gobierno definirá el calendario y el formato de las medidas que ahora estudian los expertos del BCE. Promete haber pelea. Parece cantada la rebaja en el tipo que pagan las entidades por depositar sus fondos inactivos: ahora está en el -0,4% y podría bajar una o dos décimas. No hay acuerdo sobre cómo suavizar el impacto en los bancos de estos tipos negativos. Y en Alemania despierta más de un escozor la idea de retomar la compra de activos que se suspendió a finales del año pasado.

Habrá que calibrar todos estos instrumentos técnicos. Pero eso no es lo más importante. La clave será definir hasta qué punto el BCE se implica para impulsar la inflación y el crecimiento. No hay duda ya de que las herramientas que el italiano improvisó en lo peor de la Gran Recesión han llegado para quedarse. Lagarde recurrirá a ellas cuando lo considere necesario.

El problema es qué hacer si las cosas se ponen más feas. Porque pese a la insistencia de Draghi y los suyos en que disponen de un arsenal ilimitado, la política monetaria no es todopoderosa. Y su margen de maniobra, tras años de sacarse medidas de la chistera, está muy desgastado. Es la patata caliente que deja a su sucesora el hombre que logró evitar el estallido de la moneda única.

EL LARGO CAMINO PARA LOGRAR QUE SUBAN LOS PRECIOS

El enemigo a batir son los precios. Pero al contrario que en otras épocas —la crisis del petróleo de los años setenta o la hiperinflación alemana en los veinte— o países —Venezuela, Zimbabue o, en menor medida, Argentina—, el problema no es ahora su alza desaforada, sino su empecinamiento en no subir lo suficiente. El riesgo de deflación se despejó, pero el Banco Central Europeo (BCE) observa con frustración cómo, pese a las inyecciones masivas de estímulos de los últimos años, es incapaz de lograr la ansiada estabilidad de precios, que según sus parámetros consiste en una inflación “cercana pero por debajo del 2%”.

Los precios repuntaron una décima en junio, hasta el 1,3% interanual. Pero según una encuesta hecha pública esta semana por el BCE, los profesionales aún pronostican para 2024 un 1,7%, por debajo del objetivo oficial. “El BCE se ha dado cuenta de que la inflación baja es un riesgo que no se puede permitir. Cada año que pasa sin cumplir su objetivo pierde credibilidad. Y a esto se unen los riesgos a la baja en el crecimiento. Es como coger una gripe cuando ya tienes una neumonía”, explica el economista Ángel Ubide.

Estos riesgos son muchos, y en los últimos meses se han incrementado. El nombramiento de Boris Johnson como primer ministro británico aumenta la posibilidad de que el Reino Unido abandone la UE sin acuerdo, algo que, según el economista jefe de Deutsche Bank, Stefan Schneider, “empujaría a la recesión a Alemania y probablemente a toda la eurozona”. “La amenaza de japonización [economía estancada con bajas tasas de crecimiento, inflación y tipos de interés] ha aumentado en los últimos meses”, añade.

Para ahuyentar este peligro, el BCE baraja distintas medidas con las que lograr la ansiada subida de precios. Mario Draghi insiste en sus últimos discursos en la idea de “simetría”, lo que significa que tan malo es sobrepasar la barrera del 2% como no llegar a ella; y que el organismo actuará en ambos casos. En este contexto, los técnicos del BCE estudian ahora si modifican la formulación del objetivo de inflación para reforzar esta idea de simetría.

En Fráncfort también se baraja un cambio en la comunicación sobre los tipos de interés del futuro. “Hay muchas vías para lograr el objetivo. Mi favorita es ligar los tipos a la inflación, y que el BCE anuncie que no los va a subir hasta cumplir su mandato. Así, se comprometería a mantener los tipos bajos durante muchísimo tiempo, creando un incentivo para invertir a largo plazo, porque todo el mundo sabría que no se va a encarecer el coste de la financiación”, añade Ubide.

Francisco Vidal, economista jefe de Intermoney, aplaude la actitud proactiva que ha tomado el BCE, adelantándose a los acontecimientos en lugar de dejándose arrastrar por ellos. “El frenazo de la economía europea es real. Y el BCE ha aprendido que no hay que esperar a los peores escenarios. Draghi no se puede permitir el lujo de no actuar. Tiene que dar la imagen de que va a hacer todo lo que esté en su mano”, concluye.

Fuente y Comentario:

Santiago Niño (@sninobecerra) twitteó a las 4:27 p. m. on mar., jul. 30, 2019: Pienso que el problema de la UE no es externo, ni el de USA, ni el de CHI o JPN. Es un tema de exceso de oferta, de falta de productividad, de consumismo dependiente del crédito, de deuda impagable. De modelo. Y en eso se está. https://t.co/w1kosyqIxq (https://twitter.com/sninobecerra/status/1156209668018114561?s=09)

Comentarista y Comentario:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:34 a. m. on mié., jul. 31, 2019: En definitiva, se trata de un modelo completamente agotado y moribundo. En siglos anteriores y situaciones similares, se reemplazaba al sistema muriente por otro naciente, mediante una Guerra Global del mundo conocido de cada época. ¿A qué nos enfrentamos ahora? (https://twitter.com/Luis_NICOLAS_C/status/1156453148497784832?s=09)

Ambas multinacionales abandonan la Asociación de la Industria del Plástico, de la que eran socias, para acelerar los objetivos de sostenibilidad. El ‘lobby’ está en el foco de Greenpeace.

Los gigantes de los refrescos dan la espalda al ‘lobby’ del plástico.

Duro golpe para el ‘lobby’ mundial del plástico. PepsiCo ha sido la última en anunciar su marcha de la Asociación de la Industria del Plástico, una organización orientada a mejorar la competitividad de los operadores que trabajan con este material. La multinacional sigue los pasos de Coca-Cola, que también ha dejado de pagar la cuota anual tras constatar que la estrategia del ‘lobby’ no concuerda con sus políticas de sostenibilidad.

«Nos retiramos a principios de año porque las posturas de la asociación no son del todo compatibles con nuestros compromisos y objetivos» de reducción de plástico, informó un portavoz de Coca-Cola a la prensa estadounidense. La filial española de la compañía confirma la noticia y pone el foco en la mejora de los envases para cumplir con los objetivos de desarrollo sostenible.

La multinacional estadounidense no utiliza mezclas de diferentes plásticos ni multicapas, ni tampoco recurre a colores oscuros o botellas opacas «para que cualquier botella pueda ser procesada fácilmente en una planta de tratamiento». El 99,6% de sus envases ya es reutilizable en España, «lo que significa que si los recogemos y hacemos una correcta gestión de los mismos, podremos reciclarlos para un nuevo envase o para otros fines». No obstante, la histórica suscripción de esta y otras empresas al ‘lobby’ del plástico causaba ampollas entre ONG como Greenpeace.

La presión de los activistas ha sido un factor clave en la decisión de ambas multinacionales, como también lo fue con el aceite de palma. En ese caso, numerosas marcas como Nocilla o Trapa reemplazaron el cuestionado ingrediente por aceite de girasol para ganarse el favor del público. Otras como Nutella buscaron vías para certificar que sus productos eran respetuosos con el medio ambiente.

El 25% del plástico que Coca-Cola usa para fabricar las botellas proviene de material reciclado

Ahora es el turno del plástico, máxime en pleno debate sobre la excesiva producción de este material por parte de las empresas de alimentación y bebidas. Pero no solo importan las botellas de plástico. Las cerveceras han diseñado potentes campañas publicitarias en las que destacan su estrategia de sostenibilidad, como Damm y sus ‘spots’ televisivos para concienciar sobre la contaminación del mar o Heineken y su iniciativa ‘Cuida tu playa‘, orientada a la recogida de residuos en la costa.

PepsiCo se sumó a la Asociación de la Industria del Plástico «para aprender sobre innovación de materiales», pero «no participa en su actividad de promoción de políticas y pondrá fin a su afiliación a finales de año», sostienen fuentes de la compañía. El fabricante de Pepsi, Kas, 7up, Aquafina, Lays,Cheetos, Matutano o Tropicana dice estar poniendo todo su empeño en que el plástico nunca se convierta en residuo.

«Reconocemos el papel fundamental que jugamos» para transformar los procesos de fabricación, uso o eliminación de los materiales, «y nuestra visión se basa en tres pilares: reducir la cantidad de plástico que utilizamos, reciclar el plástico que adquirimos y reinventar nuestros envases de plástico«, añaden desde PepsiCo. Por poner un ejemplo, la botella de 500 mililitros de Pepsi es hoy un 25% más ligera que en el año 2000. A eso se suman los gestos para concienciar a la población en grandes ocasiones de consumo como la final de la Champions, cuando la empresa colocó 130 contenedores de reciclaje en las inmediaciones del estadio Wanda Metropolitano.

Imagen de Justin Hofman, candidato al premio Wildlife Photographer of the Year

Por su parte, el 25% del plástico que Coca-Cola usa para fabricar sus botellas proviene de material reciclado. La compañía se compromete a elevar ese porcentaje al 50% en 2025, mismo año para el que se ha propuesto «recoger el 100% de los envases que ponemos en el mercado». Además, las botellas de sus cafés ecológicos Honest y bebidas de frutas Ades se fabrican con material de origen vegetal.

Mientras tanto, el ‘lobby’ con sede en Washington defiende la fabricación de plásticos como «una opción de carrera viable», un propósito que, dice, no está reñido con los avances en sostenibilidad y la buena gestión de los recursos disponibles. La asociación estadounidense se autodefine como la única entidad que apoya a toda la cadena de suministro del plástico, si bien sus socios están empezando a darle la espalda. Es una cuestión de imagen ante el grave deterioro del medio ambiente.

No todas las grandes compañías, ni todas sus acciones, van en contra del respeto a quien nos acoge (el Planeta Tierra) y sólo a favor de los intereses económicos.

Lo cierto es que el actual Sistema Capitalista Feroz nos ha llevado a tod@s (en su conjunto) al destino que ya estamos viviendo en la actualidad.

Tanto si queremos verlo, como si preferimos seguir con «los ojos tapados»; hasta la fecha, tod@s hemos tratado bastante mal a «Nuestra Madre Tierra».

En consecuencia, es bueno y positivo destacar aquellas acciones que, siendo a gran escala, ensalzan el buen sentir de todas aquellas personas que, incluso, han llegado a dar sus vidas por construir una mejor sociedad.

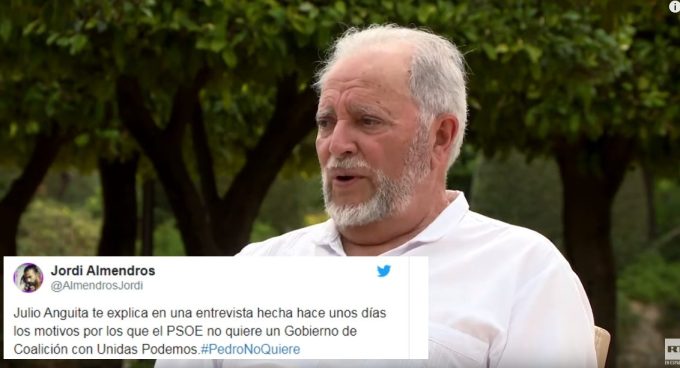

Julio Anguita, exalcalde de Córdoba y ex secretario

general de Izquierda Unida, vaticinó con precisión cirujana que Unidas Podemos

no lograría pactar con el PSOE para formar un Gobierno de coalición. ¿El

motivo? Los cuenta a puñados.

La reflexión es llevada a cabo durante una entrevista

en RT en Español y fue

publicada el 18 de julio, pocos días antes de que se produjera la investidura

fallida de Pedro Sánchez. Sin embargo, a raíz de sus palabras, Anguita tenía

claro que las negociaciones no prosperarían.

El extracto es este:

La mejor

explicación sobre por qué el PSOE no pacta con UNIDAS PODEMOS

Anguita lo deja claro: «No se lo van a permitir

ni la Unión Europea, ni el IBEX 35, ni poderes fácticos del PSOE», asegura

el expolítico.

Cuando es interpelado para que haga autocrítica sobre

la izquierda, sin embargo, le da un enfoque diferente al habitual: «La

izquierda española no se ha librado de un mito: hablar de la unidad de la

izquierda e integrar al PSOE. El error es creer que se puede ir con el PSOE a

una alianza estratégica».

La entrevista completa se puede ver aquí:

Julio

Anguita: «En España quienes mandan realmente son la banca en política

económica»

Cómo lo difundió la Fuente:

Público

(@publico_es) twitteó a las 7:36 p. m. on sáb., jul. 27, 2019:

Anguita avisó una semana antes de que no habría acuerdo entre Podemos y el

PSOE: «No lo va a permitir ni la Unión Europea, ni el IBEX 35, ni los

poderes fácticos del PSOE»

L. NICOLÁS

CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:53 a. m. on mié., jul. 31, 2019:

Anoten mi hipótesis, x favor, para hemeroteca.

Si no hay acuerdo PSOE-C’s, o bien, PSOE-PP, no habrá Gobierno en Sep/2019.

Esos acuerdos son muy improbables mientras nuestr@s polític@s elect@s no se

dobleguen a Bruselas.

Vamos a #EleccionesGeneralesNov2019 y Gobierno en Feb/2020.

(https://twitter.com/Luis_NICOLAS_C/status/1156472994417512448?s=09)