Con la renta básica universal, los ciudadanos adultos de Catalunya podrían cobrar 664 euros netos al mes. Esto implica que cualquier habitante, independientemente de sus condiciones personales, laborales o patrimoniales, podría percibir 7.968 euros al año.Los menores cobrarían 133 euros al mes, unos 1.594 euros al año. Esta es la propuesta que han elaborado los economistas Oriol Amat y Xavier Ferràs en el estudio RBU: Análisis de una propuesta disruptiva de innovación, encargado por la Generalitat en el marco del Pacto Nacional para la Industria y publicado este viernes.

Según los economistas, la medida está concebida para lograr que cualquier ciudadano viva con dignidad. Actualmente, el Idescat calcula que el 20% de los habitantes de Catalunya viven en riesgo de pobreza.

IDESCAT

En Catalunya, el 20% de la población vive en riesgo de pobreza

Según el informe, la renta básica universal tendría un coste neto de 7.700 millones de euros al año para las arcas públicas catalanas, lo que equivaldría al 3,5% del PIB de la comunidad. Amat y Ferràs apuntan que la renta básica universal se podría financiar con un incremento del IRPF, que pasaría a tener un tipo único nominal del 49,57%. Se eliminarían los mínimos personales, la compensación entre rendimientos, las reducciones de la base y las deducciones de la cuota.

La medida también implicaría eliminar otro tipo de ayudas y subsidios. Además, el estudio recoge que esta renta se podría financiar con cambios en el Impuesto de Sociedades y con los ingresos obtenidos a través de la lucha contra el fraude y la economía sumergida.

En el acto de presentación del informe, la Consellera d’Empresa, Àngels Chacón ha indicado que “este tipo de estudios nos sirven para guiar nuestros criterios para diseñar y aplicar políticas públicas ante un proceso de transformación de modelos productivos”.

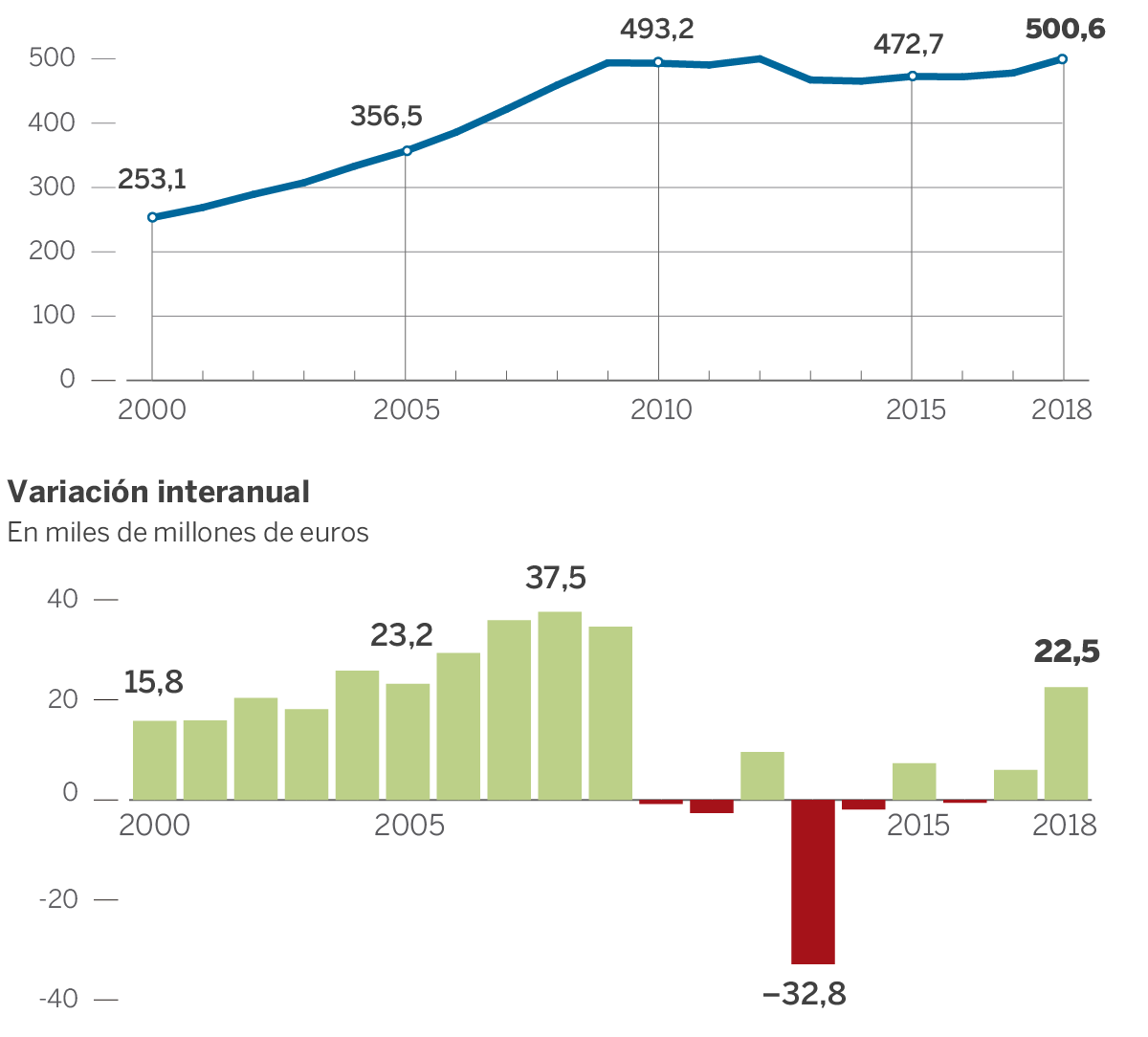

Los desembolsos de las Administraciones crecieron en 2018 al mayor ritmo desde 2009 y superan el medio billón de euros.

La ministra de Hacienda, María Jesús Montero, conversa con el diputado popular y exministro Cristóbal Montoro, en junio de 2018. BALLESTEROS (EFE) Fuente: Diario EL PAIS

El gasto público recuperó en 2018 los niveles previos a los grandes recortes que sufrió durante la crisis. Hasta el punto de que se alcanzó el medio billón de euros, un máximo histórico. No obstante, al restarle la inflación o medirlo en función del PIB, en realidad se encuentra todavía en cotas inferiores. Aun así, se vislumbra una nueva tendencia. Después de años de austeridad, en 2018 los desembolsos aumentaron al mayor ritmo desde 2009. Con un incremento de 22.000 millones en un ejercicio, crecieron en volúmenes similares a los de 2004 o 2005.

El gasto público avanzó en 2018 al mayor ritmo desde 2009, año en el que en medio de la recesión y animado por el G20 el Gobierno de Zapatero intentó contrarrestar el desplome de la actividad con estímulos fiscales. Entre 2012 y 2017, bajo el Gobierno del PP, los desembolsos de las Administraciones o bien se recortaron o bien experimentaron crecimientos raquíticos. Pero en 2018 se ha dado un claro cambio de tendencia. El gasto público aumentó en 22.515 millones de euros, un incremento por debajo de los anotados entre 2007 y 2009, cuando los desembolsos subían a ritmos superiores a los 35.000 millones, pero solo ligeramente por debajo de los registrados en 2004 y 2005, años en los que sin embargo el PIB nominal crecía al 6% o 7%, casi el doble que ahora.

Es más, el año pasado el gasto alcanzó un máximo histórico al tocar los 500.641 millones de euros, superando el anterior pico registrado en 2012 con 500.177 millones. Es decir, se han recuperado los niveles en euros.

GASTO PÚBLICO EN ESPAÑA

En miles de millones de euros

Fuente: IGAE y elaboración propia del Diario EL PAÍS

No obstante, en porcentaje de PIB se sitúa en el 41,4%, y por tanto en relación con la riqueza del país sigue muy lejos del 48,1% que se contabilizó en 2012, en parte porque entonces el PIB caía hundiendo el denominador. De hecho, todavía se encuentra a gran distancia de la media de la UE, en el 45,8% del PIB, y de la zona euro, en el 47%, según cifras de Eurostat de 2017.

El medio billón de euros tampoco representa lo mismo que en 2012 en cuanto a poder de compra. Entre ese año y 2018 la inflación fue del 7,2% y, en consecuencia, ese gasto en realidad resulta un 7,2% menor.

Además, la composición es muy distinta, al haber ganado peso los capítulos de pensiones y funcionarios, y en cambio destinarse una menor proporción a inversiones, I+D o el resto de políticas sociales.

En 2018, el gasto creció un 4,7%, por encima de lo que aumentó el PIB incluyendo la inflación, un 3,6%. Lo cual significa que los desembolsos de la Administración están engordando más allá de lo que mejora la capacidad económica, lo que podría empeorar el agujero presupuestario. Sin embargo, el aumento se ha visto acompañado por una recaudación que se disparó un 6%, casi duplicando lo que creció la economía. A su vez, eso ha permitido que se redujese el desfase presupuestario entre ingresos y gastos. El déficit público bajó desde el 3,1% del PIB de 2017 —que en euros fueron 35.903 millones— hasta el 2,6% con el que se cerró en 2018 —31.805 millones—.

No obstante, organismos como la Comisión Europea critican que la mejora de los ingresos se deba exclusivamente al ciclo económico, y no a reformas que aseguren que la recaudación sea estructuralmente más alta. En consecuencia, de producirse una recaída de la economía, puede correrse el riesgo de que se repita lo ocurrido al inicio de la crisis, cuando los ingresos se desplomaron en 66.000 millones de euros en solo dos años.

Y estos no se restablecieron hasta 2017, cuando se obtuvieron 442.223 millones, solo 382 millones menos que en 2007. El año pasado ya se logró el récord al recaudarse 468.836 millones. Sin embargo, en relación al PIB los ingresos están en el 38,8%, por debajo del 41% registrado en 2007. Y distan mucho del 44,8% recaudado en la UE y del 46,1% de la zona euro.

Un tercio de los 22.515 millones que ha aumentado el gasto se debe a las transferencias sociales, que suben en 7.382 millones por las pensiones. Estas se elevan por dos motivos: la revalorización que pactaron PP y PNV. Y la incorporación de un mayor número de pensionistas, que además cobran prestaciones más altas por haber cotizado más.

La partida de personal engorda en 3.972 millones, un 3,2%. Si bien la revalorización que acordó el Gobierno de Rajoy fue hasta el 2%. De modo que un tercio del incremento es por contrataciones. En este sentido, destacan las alzas de Baleares, Valencia, Canarias, Andalucía y Castilla-La Mancha. Una parte de estos gastos, la mejora de pensiones y sueldos de funcionarios por valor de 6.000 millones, ya la había aprobado el Ejecutivo popular.

La inversión suma 2.981 millones, un 13% más coincidiendo con la proximidad de las elecciones. Los consumos escalan en 1.817 millones, un 3,1%. Los intereses repuntan en 498 millones, un 1,7%. Y otros empleos engordan en 4.996 millones, entre los que se incluyen unos 2.000 millones en provisiones por las autopistas quebradas. También se ha adelantado, entre otros, el pago de créditos fiscales a empresas por valor de 1.000 millones. Dado que en 2018 la Comisión solo quería que se bajase del 3% de déficit para que España saliese del procedimiento de tutela, cabe preguntarse si el Gobierno concentró estos gastos el año pasado a fin de generar margen con el que tener más fácil recortar el déficit este año.

Junto a la caída del ahorro, el alza del gasto público explica en buena medida que la economía española esté resistiendo mejor que otras la ralentización global.

Aclaración de la FUENTE.

Santiago Niño (@sninobecerra) twitteó a las 1:02 p. m. on mié., abr. 17, 2019: ESP tiene uno de los gastos públicos sobre PIB más bajos de EUR, uno de los déficits más elevados y una de las presiones fiscales más reducidas. Pero la ciudadanía no soporta más impuestos y el país no se puede permitir ese gasto. ¿Y perseguir el fraude? https://t.co/cjSajmfZWa (https://twitter.com/sninobecerra/status/1118469784184721409?s=09)

El Apunte de nuestro Comentarista.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 7:01 p. m. on jue., abr. 18, 2019: ¿No será que gran parte de los políticos están directamente implicados en el fraude, …, quizás a través de la corrupción?

Expresamente hemos esperado a pasados los períodos electorales (el nacional, el municipal, el autonómico y el europeo) para no influir las decisiones electorales del voto que debiera ser LIBRE.

Porque, efectivamente, considero que, con titulares como el de este artículo, el voto personal y particular deja de ser libre.

Es cierto que el Gasto Público ha mejorado desde el inicio de la crisis en verano de 2007. ¡¡¡Sólo faltaría!!!.

Sin embargo, España sigue teniendo uno de los gastos públicos más bajos de la Zona Euro; hablando en términos porcentuales respecto del PIB nacional. Lo que implica, o bien, un fuerte desinterés de nuestros políticos por solucionar los enormes problemas sociales; o bien, una imposibilidad de utilizar el Presupuesto Estatal (quizás debido a tenerlo todo él ya empeñado).

Pasadas las elecciones el Gobierno en Funciones ha puesto en marcha una de las medidas anunciadas poco antes: la persecución del fraude de pequeñas empresas (muy pequeños comercios) y pequeños autónomos. Aunque esa sea una medida correcta en sí misma, probablemente se acabe convirtiendo en UN NUEVO PALO EN LAS RUEDAS DE LA MALTRECHA ECONOMÍA ESPAÑOLA: el pequeño autónomo trabajo tienen para desarrollar su labor mes a mes; mientras que otros fraudes mucho mayores siguen quedando impunes (al menos aparentemente).

La sociedad puede acabar cansándose del típico mantra del este sistema social completamente agotado: «… si has de robar hazlo a lo grande, de esa forma podrás pagarte buenos abogados y salir airoso …».

Bien haría la Justicia en perseguir el gran fraude; de igual modo a como en toda gran empresa, cuando se está en situación de difícil continuidad, se recortan los grandes gastos por ser los que devuelven mayor visibilidad contable en menor tiempo.

Los Veintiocho intentan fijar por primera vez el objetivo de una economía continental liberada de dióxido de carbono para 2050.

Reunión del Consejo Europeo en Bruselas, este jueves. A ella acudieron Pedro Sánchez (primero por la izquierda), Emmanuel Macron (primero por la derecha) y Angela Merkel. JOHANNA GERON AFP

La Unión Europea tropieza en la lucha contra el cambio climático. Al menos, por ahora. Los 28 Gobiernos de la Unión intentaron pactar en la cumbre europea de este jueves en Bruselas un histórico compromiso que fijase por primera vez para 2050 el objetivo de una economía continental liberada de emisiones de CO2. Pero algunos socios de Europa del Este, encabezados por Polonia, han impedido el pacto y han obligado a rebajarlo a una mera declaración de intenciones suscrita por una mayoría de los socios. El pacto pretendía ser una respuesta política a las políticas energéticas de Donald Trump, que ha cuestionado la lucha contra el cambio climático y el Acuerdo de París. Pero la contraofensiva de la Unión ha quedado, de momento, en el aire.

La lucha contra el cambio climático ha entrado en la agenda europea con fuerza en pleno ascenso electoral de Los Verdes. Pero pese a que fuentes diplomáticas resaltaban en los últimos días que todos los miembros del club han asumido que es necesario actuar, entre los 28 conviven todavía sensibilidades dispares. La prueba llegó en la noche del jueves en Bruselas.

La mayoría de Gobiernos buscaba cerrar un acuerdo para garantizar una transición hacia la neutralidad climática de la UE en 2050. Esto es, que no emitan más gases de efecto invernadero de los que se pueden absorber. Pero la oposición de países como Polonia, Hungría, República Checa y Estonia frustró el acuerdo, tejido laboriosamente durante las últimas semanas.

El gobierno polaco se negó en redondo por la falta de concreción de los mecanismos de financiación y compensación que ayudarían a los países con más dificultades para alcanzar la descarbonización en 2050. «Llevamos dos años negociando ese mecanismo pero sigue sin concretarse», señalaron fuentes polacas tras vetar el acuerdo.

Las mismas fuentes señalaron la disposición de Varsovia a volver a la mesa de negociación «tan pronto como el resto de socios demuestren la voluntad de llegar a un acuerdo sobre la financiación». Pero el veto polaco, de momento, ha puesto en peligro la contribución de Europa a la cumbre sobre el clima que Naciones Unidas organizará en septiembre y que pretendía ser la reafirmación de la lucha contra el cambio climático frente a Gobiernos como el de Trump.

Los partidarios de reforzar la posición europea parecen condenados a conformarse a una declaración suscrita por la inmensa mayoría de socios, en la que se comprometen a apostar por la neutralidad climática en 2050. La referencia a ese compromiso, impulsado inicialmente por Francia y España y al que ya se han sumado 15 socios europeos, quedaría relegada a una nota a pie de página en las conclusiones de la cumbre europea que concluye este viernes en Bruselas.

Aunque las más de tres décadas por delante pueden hacer pensar que hay tiempo de sobra para tomar medidas, el compromiso, de alcanzarse, conllevaría transformaciones de calado a muy largo plazo. Hace solo unos meses, una propuesta así ni siquiera parecía planteable dada la resistencia de países con importante dependencia del carbón como Polonia o Alemania. Pero los vientos empezaron a girar bajo el impulso de Francia y España. Y hace un mes ya se puso en marcha una iniciativa para incorporar el objetivo de cero emisiones en 2050.

Bélgica, Dinamarca, Francia, Luxemburgo, Holanda, Portugal, España y Suecia comandaron ese grupo inicial. «Entonces firmaron ocho países, ahora ya somos 15», se felicitó el presidente francés, Emmanuel Macron, a su llegada a la cumbre europea de este jueves. «Hay un consenso creciente para una conclusiones ambiciosas en esta cumbre», añadió.

El pronóstico no terminó de cumplirse. Alemania, que se había resistido al objetivo, cambió hace unas semanas de posición, pero no fue suficiente para decantar las fuerzas hacia el acuerdo. Y aunque parece improbable que el pacto acabe muriendo en la orilla, la negativa de Varsovia aplaza el movimiento.

Los temores de Polonia y otros países de Europa central y del Este a que la descarbonización ponga en peligro la competitividad de sus industrias se mantuvieron vivos pese a que se incorporaron al texto numerosas salvaguardas sobre el posible impacto de la transición energética. Todo se resume en una palabra: dinero. La Comisión Europea ya puso sobre la mesa dedicar el 25% del presupuesto comunitario para 2021-2027 a políticas medioambientales, y Francia ofrecía elevar ese umbral hasta el 40% para convencer a los países renuentes, pero Polonia busca asegurarse un colchón suficiente para afrontar un cambio tan drástico.

Fuentes del Elíseo eludían calificar de «compensaciones» los fondos que han puesto a disposición de los países con más problemas para desarrollar la transición energética. En su lugar, preferían hablar de «acompañamiento financiero» a empresas y regiones y de «compartir esfuerzos» mediante un despliegue de «solidaridad europea». Con uno u otro nombre, el minero polaco puede pasar a ser el símbolo de una especie en vías de extinción si se superan las trabas, con lo que Varsovia busca obtener suficientes garantías para esa reconversión.

El resultado final congela las ambiciones europeas justo en un momento geoestratégico muy delicado para el futuro de las políticas mundiales de clima y energía. Solo 24 horas antes, la Administración de Donald Trump aprobaba su nueva estrategia energética (tras derogar la de Obama) en la que apuesta claramente por una recuperación del carbón.

Pese a la decepción, fuentes diplomáticas ven un viraje general, también en los países más reticentes. Polonia permaneció durante semanas enrocada en una posición que calificaban de «dogmática» al respecto, pero estiman que ningún Estado cuestiona ya la legitimidad y necesidad de descarbonizar la economía, un objetivo que hasta los acuerdos de París era puesto en duda por ciertos gobiernos, incluidos algunos europeos, y que ahora se ha vuelto un eje transversal que abarca campos tan diversos como la reducción de emisiones del transporte, el mix energético y la firma de acuerdos comerciales.

La FUENTE.

Santiago Niño (@sninobecerra) twitteó a las 1:19 p. m. on vie., jun. 21, 2019: Pienso que esto acabará así: cuando la situación sea insostenible se dictarán prohibiciones que, por ejemplo, nos obligarán a estar en Invierno con el abrigo dentro de casa, y sin protestar. https://t.co/9d2WLbcgCE (https://twitter.com/sninobecerra/status/1142029204059561984?s=09)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:59 p. m. on vie., jun. 21, 2019: Todo cambio de comportamiento tiene un coste elevado.

La presión debemos seguir haciéndola en la dirección tal que los recursos sean empleados en favor del seguimiento de las Leyes Universales de la Naturaleza: cuidar nuestra casa y madre Tierra es lo fundamental. (https://twitter.com/Luis_NICOLAS_C/status/1142160109772115969?s=09)

El Cambio Climático va acompañado de una mayor sensibilidad de nuestra salud frente a un clima más extremo.

El Cambio Climático ha sido mal entendido asimilándolo al Calentamiento Global.

Bien entendido y, de acuerdo a lo que nos indican los científicos, los términos más adecuados son los primeros.

Un Cambio Climático «insinua», si se quiere, un hecho todavía más complicado de superar. Se trata de climatología adversa y extrema, incluso, en aquells zonas gográfica en donde la climatología había sido moderada.

No es necesario, en tal caso, el recordar a nadie que, frente a esas circunstancias, la capacidad de nuestro cuerpo para soportar esa climatologíaes más reducida.

Este producto, que dejó de comercializarse en 2013 en España, volvió hace seis meses al país y desde entonces se han cerrado operaciones por valor de 15 millones de euros

Las hipotecas inversas fueron un producto desterrado de España en 2013, cuando BBVA dejó de comercializarlas por su escasa por la falta de demanda pero, también, por sus condiciones de producto financiero empleado durante los años de la burbuja y que, irremediablemente, llevaban a pensar en otros inversiones complejas las preferentes.

Sin embargo, hace medio año este tipo de contrato reservado a mayores de 65 años con una casa en propiedad volvió a estar presente en el país, y desde entonces se han cerrado operaciones por valor de 15 millones de euros. Los datos los ofrece Óptima Mayores, consultora que cerró un acuerdo con el banco portugués BNI para lanzar este producto, que a su vez se comprometió a aportar hasta 25 millones de euros anuales para la contratación de este tipo de hipotecas.

«El importe medio prestado por operación ha sido de 180.000 euros, la edad media de las personas que han formalizado hipotecas inversas ha sido de 77 años, en el 38% de los casos los suscriptores han sido mujeres, hombres en el 14% de los casos y el 48% han sido matrimonios. En Madrid se han formalizado el 38% de las operaciones, el 28% en Barcelona, el 12 % en Valencia y el 22% en el resto de España», añaden. Los datos, por lo tanto, son todavía relativamente modestos, y muy centrados en jubilados o pensionistas residentes en grandes ciudades y que poseen inmuebles con un valor que, en muchos casos, superan el medio millón de euros.

Sin embargo, el propio Banco de España considera que la hipoteca inversa es una buena opción para completar las jubilaciones o pensiones, y así lo ha puesto de manifiesto en más de una ocasión. Este mismo mes, el director general de Economía y Estadística del organismo, Óscar Arce, señalaba en el Foro CEU Empresa celebrado en Valencia que «la innovación financiera puede contribuir a reforzar el tercer pilar, aumentando el atractivo ahorrador (mayor eficiencia) y favoreciendo la conversión de activos ilíquidos en liquidez, como por ejemplo a través de hipotecas inversas«. Y en marzo, el mismo Arce subrayó que «España es un país con viudos con pisos muy grandes y rentas muy pequeñas», lo que ofrece un «elevadísimo» margen de desarrollo en este tipo de productos.

El organismo que dirige Pablo Hernández de Cos siempre ha advertido, ante las promesas de los políticos, de que el sistema de la Seguridad Social no está en disposición de soportar el incremento de gasto que supondría ligar las pensiones al IPC de forma indefinida. Esto, unido a que los inmuebles son una de las principales inversiones de los ciudadanos, ha provocado que en más de una ocasión haya recomendado aprovechar estos bienes, y en esa recomendación se enmarca la posibilidad de contratar una hipoteca inversa.

CONDICIONES DE ACCESO

«Cualquier mayor de 65 años con una vivienda urbana de un valor mínimo de 150.000 euros puede optar a una hipoteca inversa«, explican desde Óptima Mayores, a lo que añaden que en España «hay 8.000.000 de personas» que superan esas edad y cuentan con una vivienda en propiedad. «Los mayores de 65 años en España acumulan un ahorro de 600.000 millones de euros en vivienda frente a los 120.000 ahorrados en Planes de Pensiones por el total de la población».

Las cantidades se pueden percibir en forma de un importe único al inicio, en forma de mensualidades, o una combinación, es decir, una cantidad al inicio más una mensualidad y el cliente mantiene la propiedad y el uso de la vivienda en todo momento. Además, añade esta consultora, «es un producto regulado por la Ley 41/2007 para promover el desarrollo de un mercado de hipotecas inversas que permitan a los mayores utilizar parte de su patrimonio inmobiliario para aumentar su renta». Pero la realidad, al menos por ahora, es que buena parte de la sociedad desconoce este tipo de productos y que, a pesar de los esfuerzos del propio Banco de España, todavía siguen evocando a momentos de crisis económica y a malas prácticas financieras.

Cuando los jubilados se ven obligados a hipotecar su vivienda (que es su gran patrimonio heredable para sus hij@s y niet@s) debemos verlo como el semáforo de un cruce de calzadas que se pone en colo ámbar.

Con ello no pretendemos dar a entender que la Hipoteca Inversa es un mal producto; ¡ni mucho menos!. Nosotros mismos comercializamos este producto y consideramos que es una muy buena solución a situaciones de precariedad económica familiar. Aunque, ¡claro está!, para ello se debe disponer de una vivienda en propiedad.

Lo que queremos indicar es que, «si una sociedad vuelve a mostrar esa cara de la moneda, en la que sus ciudadanos deben des-invertir (recordemos que contratar una Hipoteca Inversa implica vender el patrimonio personal a cambio de una renta mensual), ello es síntoma de que la economía de esa sociedad NO FUNCIONA BIEN».

Cuando una Economía funciona bien, sus integrantes no precisan de la des-inversión para vivir con dignidad.

… RECORDEMOS … que nuestros jubilados son, para muchas familias actuales, el sostén de hij@s y niet@s: cuando falten ¿de qué dispondrán ést@s si sus patriarcas se vieron obligados a des-invertir?.

Dale Carnegie fue un empresario y escritor estadounidense de libros que tratan sobre relaciones humanas y comunicación eficaz.

Carnegie fue promotor de lo que en la actualidad se conoce como asunción de responsabilidades, aunque esto solo aparece puntualmente en sus escritos. Una de las ideas centrales de sus libros es que resulta posible cambiar el comportamiento de los demás si cambiamos nuestra actitud hacia ellos.

The 49th Street Galleria de Chris Zabriskie está autorizado la licencia Creative Commons.

Usted es libre de / You are free of:

(Únicamente válido para este post / Only valid for this post):

Compartir : copie y redistribuya el material en cualquier medio o formato.

Adaptar – remezclar, transformar y construir sobre el material

¿Qué te entusiasma a ti? (Agradeceré coloques tu comentario o respuesta al pie de este post; e intentaré echarte una mano). Gracias por tu colaboración. LNC & Niklauss

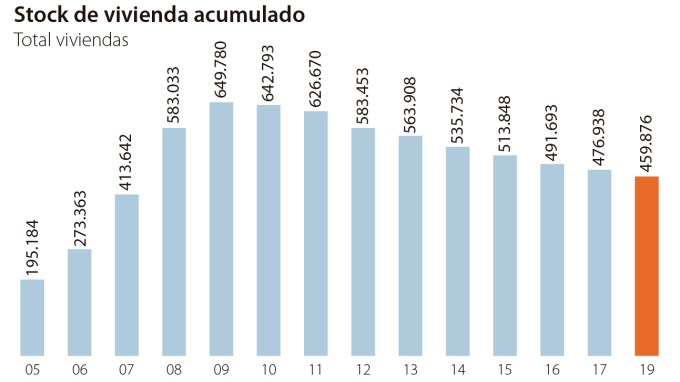

España tiene personas sin casas, pero también casas sin personas. El stock de vivienda nueva cayó un 3,6% el año pasado, situándose en 459.876 unidades, según las cifras publicadas esta semana por el Ministerio de Fomento. La estadística se ha reducido un 30% (189.904 inmuebles) en los últimos diez años, pero todavía se mantiene alejada de los niveles previos a la burbuja inmobiliaria.

Y es que España aún está digiriendo el «boom» del ladrillo, que provocó que el número de casas sin vender pasara de 195.184 unidades en el año 2005 a 649.780 viviendas en 2009. Tras el estalllido de la burbuja inmobiliaria se inició una lenta «absorción» de este stock restante, que se ha reducido paulatinamente desde el 2010. Pese a ello, todavía hay casi 460.000 viviendas nuevas sin vender.

Son las regiones costeras, donde se concentró el «boom» constructor, las que concentran el mayor número de viviendas nuevas sin vender. La Comunidad Valenciana encabeza esta particular lista con 86.137 unidades, casi el 20% del total nacional. A la zaga están Cataluña, con un stock de 73.048 (16%), y Andalucía, con 69.327 unidades (15%). Así, la suma de estas tres comunidades ronda el 50% del stock nacional. Dado que muchas de estas viviendas se construyeron en la costa mediterránea, Alicante (39.309) y Barcelona (38.048) son las provincias con mayor número de vivienda nueva sin vender. También Castellón, Valencia, Murcia y Almería cuentan con unas cifras considerables.

La Comunidad de Madrid, por su parte, aglutina el 8,73% del stock total (40.145), mientras que Toledo, donde se edificó de forma masiva por la cercanía de la capital, representa el 4,75% del total (20.714 inmuebles)

Será difícil dar salida al mercado a estos inmuebles. Sobre todo porque muchos de ellos se sitúan en zonas donde la demanda se ha desplomado en los últimos años. No ha sido hasta los dos últimos ejercicios cuando la demanda se ha recuperado definitivamente en lugares como Andalucía y la Comunidad Valenciana, que se han unido a otras regiones como Cataluña y Madrid.

«Invendibles»

Pero el año pasado la mayor absorción de casas vacías respecto al año anterior no se produjo en estas comunidades, sino en el País Vasco, donde el stock se redujo un 30%, y también en Baleares, donde se dio salida a un 10% de estos inmuebles. Por provincias, fue en Guipúzcoa, Málaga, Huelva, Huesca y Lugo donde el stock disminuyó más de un 10%.

Será difícil mantener estos descensos. Y es que gran parte de estas viviendas podrían no venderse nunca, tal y como han destacado distintas consultoras especializadas en el sector como Acuña y Asociados. Según sus cálculos, sumando las nuevas y las usadas, existen 1,2 millones de viviendas sin vender en nuestro país. El 35% de ese stock «se encuentra deslocalizado de los grandes núcleos metropolitanos y de interés turístico».

Por tanto, 430.000 viviendas que tardarían en disolverse 3,9 años, aunque el «60% del excedente de oferta tendrá una difícil absorción a largo plazo por la reducida o inexistente demanda de esas localizaciones». En definitiva, más de un cuarto de millón de viviendas a las que encontrar una salida comercial se antoja una misión casi imposible.

La FUENTE con su Comentario.

Santiago Niño (@sninobecerra) twitteó a las 10:58 a. m. on lun., jun. 17, 2019: Si «El 35% de ese stock se encuentra deslocalizado de los grandes núcleos metropolitanos y de interés turístico» y probablemente no se vendan jamás, ¿en qué lugares se edificó cuando ‘ESP fue bien’?. https://t.co/g516r39GlR (https://twitter.com/sninobecerra/status/1140544306064842752?s=09)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 7:16 p. m. on mar., jun. 18, 2019: … en cualquier lugar, sin importar si allí era necesario o interesante hacerlo, con tal de justificar un crecimiento fatuo, así como una vía de desviación de dinero a bolsillos ajenos; que, finalmente, nos ha llevado a todos al lugar y situación en la que estamos. (https://twitter.com/Luis_NICOLAS_C/status/1141031978151665665?s=09)

Sin embago, ya que estas «cosas» ya están hechas, también podemos pensar que «también están disponibles».

Y, lo están en zonas que se han despoblado. Por lo tanto, se podrían aprovechar para desarrollar las zonas en las que están, dar lugar a la vuelta de su población (o, sencillamente, su repoblación); en definitiva, «utilizar esas instalaciones que ya están disponibles para obtener (a partir de ellas) una riqueza que, a día de hoy, no tenemos».

Para ello lo que es necesario es que haya Voluntad Política de Estado.

Precisamente eso es lo que debiéramos exigir a nuestros políticos. Y, si no la tienen, cambiarlos… ¡¡¡Quizás por personas independientes que no pertenezcan a ningún partido político!!!.

El endeudamiento puede llegar a ser muy peligroso, por lo que solicitar un préstamo bancario no es una decisión que debas tomar a la ligera. Antes de pedir un préstamo y darle el sí quiero a tu entidad financiera deberías tener claro una serie de conceptos.

En este artículo analizamos cinco preguntas que deberías hacerte antes de endeudarte. Las respuestas te dirán lo que tienes que saber antes de pedir un préstamo.

La ALTERNATIVA que más te interesa.

Si tienes en mente pedir un préstamo, probablemente tenías en mente desde hace algún tiempo un gasto determinado.

Desde mediados del Siglo XX hasta mediados de los años 1980 se nos hacía incapié en que era ueno (y necesario) ahorrar.

Y, … ¡¡¡NO SE EQUIVOCABAN!!!: los problemas y las crisis vividas desde esa década hasta la actualidad tienen un gran parecido a lo vivido por las sociedades occidentales en las Décadas de 1920 -1930. Y, al igual que entonces, la sociedad en general había dejado de lado el AHORRO PERSONAL.

Las tensiones comerciales, el Brexit y la caída de la demanda global lastran una economía que mira al exterior

El ministro de Economía alemán, Peter Altmaier, durante la presentación de las previsiones de crecmiento el miércoles en Berlín. JOERG CARSTENSEN (AP) Fuente: Diario EL PAÍS.

La economía alemana no remonta. El Gobierno vuelve a rebajar sus previsiones de crecimiento a tenor de la rebaja que ha hecho hace semanas en FMI: la economía solo avanzará en 2019 un 0,5%, lo que supone dejar en la mitad las anteriores pronósticos, que ya habían sufrido también recortes. El Brexit, las tensiones comerciales con Estados Unidos y la débil demanda China son algunas de las causas que explican el enfriamiento de la economía alemana, según explicó el ministro de Economía, Peter Altmaier, que ha calificado el momento de «fase de debilidad».

La falta de tracción de la locomotora alemana preocupa en toda Europa, donde se temen las reverberaciones de la gran potencia económica de la zona euro.Alemania no espera un buen año, pero frente a la previsión de medio punto del PIB para este año, Altmaier cifró en 1,5% el crecimiento para 2020 y consideró que “la actual fase de debilidad será superada”. Aún así, admitió que la ralentización debe servir de “señal de alerta”. La previsión de crecimiento supone un punto porcentual menos que el año pasado y la peor cifra en seis años.

El ministro de Economía interpretó que la economía alemana experimenta una “evolución lenta, pero sólida” y explicó que la rebaja de la previsión se debe principalmente a la coyuntura exterior. Con cifras de empleo récord, subida de salarios, una fuerte demanda del consumo interna y una importante inversión en infraestructuras y vivienda, Berlín centra su preocupación en los factores externos de una economía expuesta como pocas otras al comercio internacional. Altmaier aseguró que invierten ahora cifras récord en infraestructuras, educación, investigación e inteligencia artificial.

La actual rebaja de las previsiones de crecimiento sucede a otra anterior y se produce después de que en febrero trascendiera que Berlín esquivó la recesión técnica por la mínima en el último trimestre del año pasado. El Gobierno alemán y numerosos economistas justifican el bache de finales del año pasado con dos circunstancias coyunturales y superadas: la adaptación a la nueva normativa de emisiones para automóviles y la sequía que interrumpió el transporte comercial en el Rin. Superada la coyuntura, los indicadores no acaban de mostrar la recuperación esperada. Las últimas cifras de producción industrial muestran un crecimiento debido sobre todo al sector de la construcción, favorecido por la demanda y los tipo de interés, pero registran también la mayor caída de pedidos en la industria en dos años para el mes de febrero.

“Es una cifra muy baja, que coincide con nuestros pronósticos”, interpreta Timo Wollmershäuser, jefe de predicciones y análisis del Instituto Ifo de Múnich. Este economista explica que el arranque débil de principios de año se verá superado por una ligera aceleración a partir de mitad de año. Pero advierte también de que la recuperación anunciada para el año que viene obedece en buena medida a que habrá cuatro días laborales más, comparado con el calendario de 2019, lo que inflará sustancialmente el crecimiento.

Las previsiones para 2020 podrían además saltar por los aires de agravarse alguno de las múltiples incertidumbres que acechan en el horizonte. De qué tipo de Brexit acabe por materializarse, de la posible aplicación de tarifas estadounidenses a los europeos, de cómo se resuelva la crisis italiana y también del resultado de las elecciones europeas, dependerá en buena medida que la previsión del 1,5% acabe por cumplirse.

“Las buenas noticias es que hay muchos indicadores, sobre todo domésticos, que apuntan a que no habrá recesión”, analiza Wollmershäuser, quien centra el problema en la debilidad de la producción, sobre todo en el sector del automóvil. La caída de la demanda global del automóvil afecta a muchos países, pero especialmente a Alemania por ser un gran productor mundial. También en Alemania ha caído la demanda de automóviles, en un contexto de caída de la reputación de los fabricantes, afectados por el llamado Dieselgate, y de crecientes restricciones a los modelos más contaminantes. La caída de la venta de automóviles impacta de manera directa en numerosos países de la UE, sobre todo del este de Europa, de donde proceden numerosos componentes para la fabricación.

El enfriamiento actual se produce después de casi una década de un crecimiento económico ininterrumpido en Alemania, que obliga ahora a un Gobierno acostumbrado a abultados superávits a apretarse el cinturón.

Espacio publicitario.

Si eres una Pyme (empresa) o un Atónomo, te interesa este apartado.

Santiago Niño (@sninobecerra) twitteó a las 9:05 a. m. on jue., abr. 18, 2019: En el 2020 “habrá cuatro días laborales más, comparado con el calendario de 2019, lo que inflará sustancialmente el crecimiento”. ¿Seguro? Será si esa mayor producción se coloca; y hay que restar el gasto en ocio. https://t.co/5dDkMo7NdV (https://twitter.com/sninobecerra/status/1118772484009017344?s=09)

La acidez de nuestro Comentarista.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:59 p. m. on vie., abr. 19, 2019: Todos los «expertos» y los «organismos oficiales» nos están anunciando «lo q nos viene encima».

¿Para qué; o bien, x qué?

¿Es realmente «lo q se nos viene encima»; o bien, es «lo q quieren provocar»?

Probablemente todo forme parte d una «inmensa manipulación».

Lo que realmente resulta increíble es que se esté dilucidando el crecimiento del 2020 frente al del 2019 por el detalle «habrá cuatro días laborales más, comparado con el calendario de 2019, lo que inflará sustancialmente el crecimiento” .

Francamente, si el Crecimiento del PIB de un país entero como Alemania (así como, sus repercusiones en la Zona Euro) dependen de 4 días laborables más o menos ¡¡¡HAY ALGO QUE NO FUNCIONA!!!.

Para empezar, si hay 4 días laborables más, eso implica 4 días menos de consumo. Y, sin consumo, no hay crecimiento, tal y como está diseñado el sistema actual de vida y economía.

Para seguir, si en todo un año el crecimiento substancial depende de tan sólo esos 4 días, …, ¿qué narices estaremos haciendo el resto de días del año?.

Les dejo una pregunta para inspirarles su respuesta y su participación, …, si lo desean:

¿Creen Uds que los analistas promulgados como tales en este Siglo XXI merecen esa «titulación de analistas»?

Publicaciones y comentarios relacionados que se comunicaron en las redes hace ya casi 6 meses.

Santiago Niño (@sninobecerra) twitteó a las 11:34 a. m. on dom., dic. 30, 2018: A medida que el 2018 va finalizando se van generalizando las proclamas —que hace unos meses casi nadie decía— de que viene una ‘desaceleración’. Y no, viene la Tercera Fase de la crisis que empezó en el 2007, la última. Recuerden: la crisis que comenzó en 1929 acabó en 1947. (https://twitter.com/sninobecerra/status/1079324852811640832?s=09)

Y la respuesta participativa de nuestro Comentarista:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:48 a. m. on lun., dic. 31, 2018: Yo calculo q ésta terminará en 2028, de acuerdo a lo q yo llamo la Teoría de los Tres Sietes: 7+7+7=21 7 años de crisis: 2007+7=2014 7 años de oscuridad: 2014+7=2021 7 años de reconstrucción: 2021+7=2028 Momento en el que el Nuevo Sistema Mundial quedará instaurado. (Teoría Maya) (https://twitter.com/Luis_NICOLAS_C/status/1079645551287853057?s=09)

Finalmente será verdad aquello que, los que fueron llamados «conspiranoicos», nos han venido diciendo desde hace muchos años más bien a modo de «verdades disfrazadas de cuento, para ser ocultadas en el bosque tupido de las mentiras, de forma tal que pudieran ser observadas de frente cuando las mentiras se devoraran entre ellas mismas».

La inversión en bloques de vivienda en Europa superó en 2018 los 40.000 millones de euros por primera vez: en España el crecimiento se ha triplicado en un año

Edificio de pisos de alquiler en el barrio de Villaverde Bajo (Madrid). GEMA GARCÍA Diario EL PAIS

Pisos inasequibles para los jóvenes, precios que crecen más rápido que los salarios, desequilibrios entre la oferta y la demanda en las grandes ciudades… La encrucijada en que se encuentra el mercado de la vivienda en numerosos países europeos augura un gran futuro al mercado de alquiler, una oportunidad que no ha pasado desapercibida para los fondos de inversión. Con datos de la consultora Savills para ocho grandes mercados europeos (Alemania, Reino Unido, Francia, España, Holanda, Suecia, Dinamarca e Irlanda), la inversión en bloques de pisos superó por primera vez en 2018 la barrera de los 40.000 millones de euros. La cifra supera es un 26,6% superior a las de 2017, aunque en algunos de esos países el crecimiento es mucho mayor.

Un ejemplo es España, donde el interés de los inversores institucionales por el mercado de alquiler llevó a triplicar el importe destinado a adquirir edificios residenciales. En cifras absolutas superó los 3.000 millones de euros, un 238% más que en el año previo. Según destaca Savills en su informe de mercado, España es uno de los cuatro países (junto con Dinamarca, Suecia y Holanda) donde los bloques de hogares multifamiliares superaron el año pasado en volumen de inversión a las oficinas, «convirtiéndose por primera vez en el segmento preferido de la inversión en propiedad».

En los tres párrafos que dedica a un breve análisis de la situación española, la consultora inmobiliaria destaca que el mercado de pisos de alquiler está dominado por pequeños propietarios y que se produce una «carencia de producto institucional de calidad», esto es, de promociones de bloques en alquiler. Para superar ese bache, prosigue, los fondos y socimis están llegando a acuerdos con promotoras para levantar bloques que les son vendidos directamente para destinarlos arrendamiento.

El informe recuerda que Blackstone es el mayor casero del mercado español y asegura que la reciente reforma de la Ley de Arrendamientos Urbanos y otra normativa sobre alquileres «podría afectar a la atracción de inversores», aunque deja claro que es solo una posibilidad. «Pese a ello creemos que el interés [de los inversores por los edificios residenciales] seguirá siendo fuerte», añade.

Evaluando conjuntamente la situación de los ocho países analizados, se destaca que «desde 2010 los precios de la vivienda han crecido más rápidamente que la media de renta disponible de los hogares europeos», lo que ha provocado que «la compra se haya vuelto inasequible, especialmente para los jóvenes». De cara al futuro, «la previsión de una subida de los tipos de interés será un nuevo obstáculo para los compradores en los próximos años», lo que también favorecerá al mercado del alquiler.

De hecho, frente al 13% que supone actualmente en el conjunto de los ocho países estudiados, Savills cree que el interés por los activos residenciales de alquiler ascenderá hasta ocupar el 20% del total de inversiones. Y ello pese a que el rendimiento de esas inversiones está cayendo y se situó a finales de 2018 en el 3,1%, por debajo de la rentabilidad que proporciona el alquiler de oficinas en muchos mercados. Con todo, la consultora concluye que «existe potencial de crecimiento, especialmente en mercados como Francia, Reino Unido, España e Irlanda».

Consideramos alertar a los consumidores que no (les) es conveniente aceptar cualquier precio de la vivienda; ya sea de compra o de alquiler.

Es cierto que «es la ley de la Oferta y la Demanda»; sin embargo, están llegando los tiempos en los que las personas (TODAS) debemos de (hacer todo lo posible por) recuperar la Dignidad Humana.

Apreciado lector, le pondré un ejemplo sencillo: si el precio de 1 kg de carne de ternera subiera su precio a 1.000€, ¿Ud. lo compraría?.

Imagino que su respuesta es un rotundo «NO»: seguramente dedicaría su presupuesto a otros alimentos más asequibles, igualmente nutritivos e, incluso, hasta probablemente más sanos.

Esta semana llegó a mis oídos que en un determinado barrio de Barcelona (Cataluña, España) se había vendido (por tanto, comprado) un piso de unos 200 m2 por 1,5 M€, de 1ª calidad, pero no lujoso. Ese barrio hasta hace una década había sido un barrio marginal de la ciudad. Sin embargo, tras la remodelación del Proyecto 22@ Barcelona, el barrio ha pasado a ser considerado «de lujo».

Sencillamente, respetando a Comprador y Vendedor, no lo consideramos ni ético ni moral ya que, como consecuencia de estas prácticas, han sido muchas las familias que, en estos 10 años, se han visto obligadas a marchar en condiciones indignas del barrio que les acogió durante y desde la Guerra Civil Española: … cuando hablamos de Memoria Histórica deberíamos pensar también en estas «cosas» que vivieron nuestros abuelos y bisabuelos …