El funcionamiento es sencillo: las rentas vitalicias permiten convertir un patrimonio en una renta que complemente mes a mes la pensión pública. Para ello, el beneficiado tiene que disponer de activos provenientes del ahorro financiero convencional, es decir, depósitos, fondos, acciones, etc.; viviendas (principales o secundarias), o derechos diversos, como un traspaso de negocio o una licencia de taxi.

Esta fórmula está asumiendo cada vez más peso en la oferta de las compañías se seguros. De hecho, según los últimos datos desagregados disponibles, los correspondientes a marzo, las rentas vitalicias y temporales constituían su producto más relevante en términos de activos gestionados por las aseguradoras, acumulando unas provisiones técnicas de 89.428 millones de euros, un 2,12% más que un año atrás. Una cifra muy relevante si tenemos en cuenta que este producto de complemento a la pensión empezó a promocionarse hace pocos años.

¿A partir de cuánto dinero? En el informe Soluciones para la jubilación, que elaboró Analistas Financieros Internacionales (Afi) hace un par de años, se calculaba que unos 63.000 euros eran suficientes para afrontar la constitución de una renta vitalicia de unos 350 euros al mes, nada muy descabellado si se tiene en cuenta que “esos 63.000 euros equivalen a una tercera parte del patrimonio medio actual de los hogares encabezados por personas mayores de 65 años”, deducían.

Además, José Raúl León Dorado, subdirector general desarrollo de negocio de vida de Mapfre, resalta una de las principales ventajas de este producto, que “encaja especialmente con un cliente de perfil conservador, que disponga de un capital y quiera diferir su cobro en el tiempo de forma vitalicia, con un interés garantizado y sin asumir riesgos”: sus ventajas fiscales.

En concreto, si la contratación se realiza a partir de los 70 años de edad, el cliente se puede beneficiar de una exención del 92% de la renta percibida como rendimiento de capital mobiliario.

A eso se añade que en las recientes reformas fiscales se establece “la exención en la tributación de las ganancias patrimoniales obtenidas por la transmisión de cualquier elemento patrimonial para mayores de 65 años, siempre que se reinviertan en una renta vitalicia”, aunque hay que cumplir ciertos requisitos, por ejemplo, no superar los 240.000 euros.

José Benítez Morón, director de vida y seguros personales de Generali España, admite ese reclamo fiscal; sin embargo, destaca que “resultan atractivas para capitales significativos, por ello son operaciones que se focalizan en un pequeño segmento de la población”.

También para Rodrigo Fernández Avello, director general del negocio de vida y pensiones de Santalucía, es una solución para complementar la pensión y depende siempre de las circunstancias de la persona.

Así, cree que “cada cliente encontrará una solución diferente para el tratamiento de su herencia. Hay desde quien prefiere preservar el capital, a los que pretenden obtener el mejor complemento de su pensión de forma vitalicia por no tener esa necesidad o por haberla resuelto mediante otras soluciones”, señala Fernández Avello.

Y prosigue: “Adicionalmente, hay personas que han realizado determinadas inversiones y que pueden beneficiarse de una buena fiscalidad si llevan el producto de la realización a una renta vitalicia. En este caso, además, pueden encontrar la preservación de una parte del capital para sus disposiciones hereditarias”.

El Banco Central Europeo ha advertido este jueves en un comunicado sobre el aumento de los gastos en pensiones, que registra máximos históricos en varios países de la zona euro. Las pensiones suponen la mayor parte del gasto social de la eurozona y, según el BCE, este gasto seguirá creciendo en los próximos años si los gobiernos estatales no emprenden diversas reformas para garantizar la sostenibilidad de sus sistemas de Seguridad Social.

La institución europea ha mostrado una preocupación especial por el impacto del envejecimiento de la población en países como España, donde hay sistemas de reparto de las pensiones y se podrían ocasionar problemas de desigualdad entre generaciones para que «el ratio de cotizantes-beneficiarios está disminuyendo «. «El máximo impacto del envejecimiento se producirá cuando la generación del ‘baby boom’ se jubile, hacia el 2040 en algunos países de la zona euro pero más tarde en otros», explicó el BCE.

La entidad ha señalado que el gasto comprometido de la seguridad social en la mayoría de países llega en la actualidad a más del 200% del PIB. Además, el BCE afirmó que el envejecimiento de la población llevará a un incremento en el gasto sanitario ya una disminución de la oferta de trabajo, aunque paralelamente puede potenciar el ahorro por la precaución de los ciudadanos.

Necesidad de una reforma.

Para aliviar la situación, la institución europea considera que varios estados deberían establecer un cojín fiscal como reserva, así como también llevar más lejos las medidas para promover la sostenibilidad de los sistemas de seguridad social y emprender reformas para reforzar sus mecanismos nacionales.

La entidad señala especialmente que hay que garantizar que se destinen suficientes recursos a educación, ya que, según el BCE, está demostrado que el gasto en este ámbito tiene efectos positivos sobre el crecimiento económico a largo plazo.

Récord de gasto en pensiones.

Esta advertencia del BCE llega después de que, en el mes de junio, se registrara un gasto récord en pensiones en España, donde llegó a unos 9.644 millones de euros, un 5% más que el gasto en pensiones registrada en el mismo mes del 2018.

Estos datos muestran que el coste de las pensiones españolas es actualmente de vértigo. Hoy en día sólo hay 2,2 trabajadores que cotizan por cada pensionista, un ratio que ha ido disminuido en los últimos años y que es insuficiente para la sostenibilidad del sistema.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:37 a. m. on mié., ago. 14, 2019: Está más que claro, profesor. Aunque, en esta ocasión, no lo voy a comentar; les emplazo a que consulten nuestro sitio web: https://t.co/uE1PDnxjRC Busquen en el desplegable de «CATEGORÍAS» (columna derecha) la categoría «Economía y Finanzas»; y, lean los artículos que Uds deseen. (https://twitter.com/Luis_NICOLAS_C/status/1161542388499779584?s=09)

@CatSeguros: productos aconsejados para ASEGURAR TU JUBILACIÓN:

La mayoría de economistas y expertos en pensiones aseguran que el mercado de trabajo debe ser capaz de generar espacio para que los trabajadores mayores puedan prolongar sus vidas laborales, realizando así sus planes, o mejorando sus prestaciones cuando les corresponda, o pudiendo compatibilizar sus pensiones de jubilación con sus ingresos laborales. Así, por ejemplo, el últimoForo de Expertos del Instituto Santalucía (@santalucia_inst), a cuyo frente se encuentra Guillermo de la Dehesa, aboga por la plena compatibilidad del cobro de la pensión de jubilación y el trabajo remunerado, como ya existe en otros países de nuestro entorno y en el nuestro, en ciertos casos, para los trabajadores autónomos, y se opone a cualquier propuesta que suponga un avance hacia la jubilación forzosa.

Asimismo, Fernando Fernández, doctor en Ciencias Económicas y profesor de Economía y Finanzas del IE Business School (@IEbusiness), critica con dureza la «cultura del subsidio a la jubilación anticipada” existente en España y afirma que “tenemos que conseguir que estas jubilaciones antes de la edad legal no den beneficios fiscales ni laborales… es decir, que no las incentivemos”, porque de lo contrario “vamos a tener un problema de pensiones explosivo». Este experto asegura no entender “cómo socialmente se acepta que las empresas manden a la calle a una persona con 55 años, para tenerla siempre subsidiada, porque a esa persona le quedan unos 30 años de vida por delante. Yo le echo mucha culpa a los sindicatos, porque la única forma de firmar un ERE pacífico es que se contemplen jubilaciones anticipadas”.

El debate sobre la jubilación y la sostenibilidad de las pensiones será uno de los primeros que lossindicatos CCOO (@CCOO) y UGT (@UGT_Comunica) pondrán sobre la mesa en sus negociaciones con el nuevo Gobierno, según ha avanzado Unai Sordo (@UnaiSordo), secretario general de CCOO, en una reciente entrevista con 65Ymás. Para Sordo, “las fórmulas que permiten compatibilizar la jubilación y el trabajo pueden ser interesantes para un determinado perfil de trabajador al que la edad no le suponga un handicap para seguir haciendo su trabajo, pero me parece un tema delicado en un país como España, que tiene la segunda tasa de paro más alta de Europa. Y, además, creo que para el grueso de los trabajadores, el alargamiento de la vida laboral solo es una opción cuando tienen que complementar unas carreras de cotización que se han quedado cortas”.

Jubilación flexible: tan solo 3.663 personas en España.

Se considera como situación de jubilación flexible la posibilidad decompatibilizar, una vez causada, la pensión de jubilación con un contrato a tiempo parcial, dentro de los límites de jornada a que se refiere el artículo 12.6 del Estatuto de los Trabajadores. Es una fórmula legal que apenas se utiliza en España, ya que, según los datos facilitados por el Ministerio de Trabajo, Migraciones y Seguridad Social(@empleogob), que comanda la ministra en funciones Magdalena Valerio (@mvalerio_gu), en nuestro país existen únicamente 3.663 personas en situación de jubilación flexible, a fecha 30 de junio de 2019. La inmensa mayoría, 3.621 personas, pertenecen al régimen de la Seguridad Social, y solo 42 al Instituto Social de la Marina (ISM).

Según el informe de la OCDE Pensiones de un vistazo 2017, citado por el Ministerio de Trabajo en su Informe Económico-Financiero a los Presupuestos de la Seguridad Social 2019, España es uno de los países en el que menor proporción de trabajadores combinan trabajo y pensión, junto con Grecia, Bélgica y Luxemburgo. Por el contrario, Suecia, Gran Bretaña y Estonia son los miembros de la OCDE que más recurren a la continuidad de la vida laboral entre los trabajadores de mayor edad.

Una de las causas de la poca aceptación entre los trabajadores españoles de estas fórmulas para compatibilizar pensión y empleo es su desconocimiento, según expone el economista José Antonio Herce (@_Herce), director asociado de Analistas Financieros Internacionales (AFI @Afi_es) y una autoridad en materia de pensiones. Herce lamenta que «la Seguridad Social no publicite estas figuras, que pueden ser muy beneficiosas para el sistema», y de las cuales, en la práctica, no se informa de las altas que se producen mensual o trimestralmente«.

Requisitos generales.

– Quiénes: Pueden acogerse a este sistema los trabajadores de todos los regímenes de la Seguridad Social, salvo los funcionarios civiles del Estado, de las Fuerzas Armadas y del personal al servicio de la Administración de Justicia. El pensionista de jubilación, antes de empezar a trabajar, debe comunicarlo a la Seguridad Social.

– Cuantía de la pensión: El importe de la prestación se verá minorado en proporción inversa a la reducción de la jornada de trabajo realizada por el pensionista, en relación a la de un trabajador a tiempo completo comparable, según la normativa publicada por el Ministerio de Trabajo. A estos efectos, se entiende por «trabajador a tiempo completo comparable» a un empleado a tiempo completo de la misma empresa y centro de trabajo, con el mismo tipo de contrato y un trabajo idéntico o similar. Si en la compañía no hay ningún trabajador comparable, se considerará la jornada a tiempo completo que figure en el convenio colectivo o, en su defecto, la jornada máxima legal.

– Jornada: A partir del 17-03-2013, el límite de reducción de jornada se sitúa en un mínimo del 25% y un máximo del 50%. Por tanto, el jubilado debe realizar una jornada entre el 75% y 50% de la jornada de trabajo a tiempo completo.

Incompatibilidades y cotización.

– La pensión de jubilación flexible es incompatiblecon las pensiones de incapacidad permanente que pudieran corresponder por la actividad desarrollada, con posterioridad al reconocimiento de la pensión de jubilación. En cambio, es compatible con las prestaciones de incapacidad temporal o de maternidad, derivadas de la actividad efectuada a tiempo parcial.

– Cotización: Todas las cantidades que el jubilado cotice a la Seguridad Social mientras esté realizando su trabajo a tiempo parcial se tienen en cuenta después para mejorar el importe de su pensión, una vez que el interesado decida cesar en dicho empleo. Es decir, en cuanto la persona que compatibiliza pensión y trabajo comunica a la entidad gestora de la Seguridad Social que ha decidido poner fin a su actividad laboral, pasará a cobrar el importe íntegro de la pensión de jubilación, previo recálculo de su cuantía.

Otro aspecto a tener en cuenta sobre la modalidad de la jubilación flexible es que, durante el tiempo que dure la percepción de la pensión de jubilación flexible, los titulares de la misma mantienen la condición de pensionistas a efectos de reconocimiento y percibo de las prestaciones sanitarias.

Fórmula poco usada en los países de la OCDE.

En términos generales, la jubilación flexible se mantiene en niveles de utilización muy bajos respecto al resto de posibilidades de retiro, y ello sucede en la gran mayoría de los países de la OCDE. En Europa únicamente el 10% de los individuos con edades comprendidas entre 65-69 años combinan trabajo y pensión, de acuerdo al informe Pensiones de un vistazo 2017. Este informe reconoce el esfuerzo que los países han efectuado para potenciar la flexibilización en los sistemas de pensiones, aunque subraya que es necesario mejorar los incentivos para que los interesados sigan trabajando durante más tiempo. Un problema que afecta en gran manera a España, que tiene un acceso muy temprano a la jubilación, menor edad que la mayoría de los países de la OCDE (ver gráfico inferior), según el análisis comparativo realizado por el organismo internacional.

EDAD EFECTIVA MEDIA DE JUBILACIÓN Y EDAD NORMAL

Fuente: OCDE (datos de 2016).

Consejos @CatSeguros para una jubilación relajada.

Aconsejamos la previsión en el ahorro desde una edad de 40 años para ir forjando un capital disponible en la jubilación.

Para disfrutar de una jubilación cómoda (económicamente hablando), sería preciso disponer de un capital de 100.000€ (como mínimo) cuando alcanzamos la edad de jubilación.

Para ello, en @CatSeguros disponemos de los productos idóneos para alcanzar esos objetivos.

En primer lugar:

Alcanzar el objetivo de disponibilidad mínima de un capital de 100.000€ al alcanzar la edad de jubilación. Lo que podemos conseguir iniciando nuestro ahorro personal con uno de los siguientes productos (o varios de ellos combinados):

Podemos combinarlos de la siguiente forma:

En segundo lugar: rescatando esos ahorros de la forma idónea para reducir al máximo el pago de impuestos (I.R.P.F.) por rescate:

Los partidarios de este préstamo alegan que es una alternativa al problema de las pensiones en España. Sin embargo, los bancos no las comercializan y la regulación sigue siendo laxa.

Los españoles tienen un especial apego por su casa, siendo este su principal activo de ahorro e inversión. El 90% de la población de más de 65 años tiene una vivienda en propiedad. Sin embargo, la pensión media en España se sitúa en los 985 euros —un dato, que, dada la situación demográfica del país, no parece que vaya a ir a mejor—. Ante esta situación, ya son varias las voces que apuntan a las hipotecas inversas como un producto estrella para paliar la austeridad de las jubilaciones futuras. Con todo, el mercado todavía está muy verde: ningún banco español las comercializa y las hipotecas inversas ni siquiera forman parte de la nueva ley hipotecaria.

El Banco de España ya les tiene el ojo echado. Así lo dio a entender hace un par de meses el director general de Economía y Estadística, Óscar Arce, cuando recordó que «España es un país de viudos con pisos muy grandes y rentas muy pequeñas». Arce señaló que veía un margen «elevadísimo» en el desarrollo de productos de innovación financiera como es el caso de la hipoteca inversa, y así aumentar la liquidez y capacidad de consumo de las personas mayores.

En España solo hay una oferta de hipotecas inversas, que aterrizó el año pasado de la mano de BNI Europe y la consultora especializada Óptima Mayores. Algunas cajas de ahorro ya extintas y bancos como CaixaBank o BBVA ofrecieron hipotecas inversas en su día, pero para 2013 ya había desaparecido la última. Su «muerte» se asocia con el perfil social del producto, muy vinculado por tanto a las cajas de ahorro, así como a su carácter complejo, en un momento en el que productos como las preferentes plagaban los juzgados.

La oferta impulsada por el banco luso consiste en una hipoteca inversa que oscila entre el 26% del total de la tasación cuando el titular es de 65 años y hasta el 46% si el titular tiene 85 años. Los asesores recomiendan que cuanto más tiempo falte para la expiración del préstamo, menos sea este porcentaje —aunque por ley no hay un límite impuesto—. Los tipos de interés, a su vez, se sitúan entre el 5% y el 6% y recae sobre los herederos. En el momento del fallecimiento, los descendientes tienen tres opciones: pagar en el momento la hipoteca y quedarse la vivienda, venderla para asumir el préstamo o, en última instancia, convertir la hipoteca inversa en una normal para afrontar el pago.

Según datos de Óptima Mayores a cierre de 2018, la hipoteca inversa solo está alcanzando al 0,001% de su mercado potencial —un mercado en el que 8 millones de españoles dan el perfil de jubilado con vivienda en propiedad y que, por tanto, podrían beneficiarse del producto—. No obstante, el año pasado solo se firmaron 50 de estos préstamos; en comparación con las 47.081 hipotecas que se cerraron en Reino Unido. Todo esto, explican desde Óptima, con España siendo el único país de la Unión Europea en el que las hipotecas inversas están exentas de la cuota gradual de Actos Jurídicos Documentados, además de gozar de la reducción del 90% de los aranceles registrales y tratamiento de «documento sin cuantía» en el caso de los aranceles notariales.

Ángel Cominges, consejero delegado de Óptima Mayores, cree que esto está cambiando. Según explicó esta semana en un encuentro con medios, ve esperanza en las informaciones de que Bankinter y Caser estén ultimando acuerdos para comercializar este tipo de productos en España. Con todo, asegura que la asesora está contactando con bancos y demás entidades financieras para animar a que estos entren en el mercado de las hipotecas inversas. «Tenemos lista de espera para contratar este producto, por lo que resulta crucial aumentar los acuerdos con bancos y aseguradoras», considera Cominges.

Desde la auditoria Cominges percibe cierto prejuicio por parte de la gente. «Las personas creen que con este producto les van a quitar sus casas; pero no es verdad, con una hipoteca inversa el cliente continúa siendo propietario de su hogar y viviendo en ella hasta su fallecimiento, pudiendo amortizar la deuda cuando quiera», explica el directivo. «La sencillez del producto junto a la intervención obligatoria de un asesor independiente diluye el riesgo reputacional, abriendo un horizonte muy próspero y esperanzador para la Hipoteca Inversa», matiza Óptima Mayores en el libro blanco distribuido esta semana.

No siempre debemos aceptar las noticias tal cual nos llegan: en @CatSeguros seguimos teniendo disponibles las Hipotecas Inversas, sin interrupcion, desde antes de esta gran recesión iniciada en el verano de 2017.

Si bien no es aquel producto que, al parecer, más atraiga comercializar en el Sector Financiero (a nosotr@s sí nos gusta, dado que es una solución a situaciones económicas familiares complejas); nadie puede decir «En España solo hay una oferta de hipotecas inversas, que aterrizó el año pasado de la mano de BNI Europe y la consultora especializada Óptima Mayores»: en @CatSeguros seguimos teniendo disponible este producto, de la mano de Seguros Catalana Occidente y Seguros Bilbao (ambas compañías pertenecientes al Grupo Asegurador Catalana Occidente): disponible, incluso, durante lo que ha sido (probablemente siga siendo) una crisis y recesión feroces; sometido a un análisis exhaustivo previo de riesgos; y que ha servido (y sirve) de solución a muchas familias que se han visto en situaciones económicamente críticas.

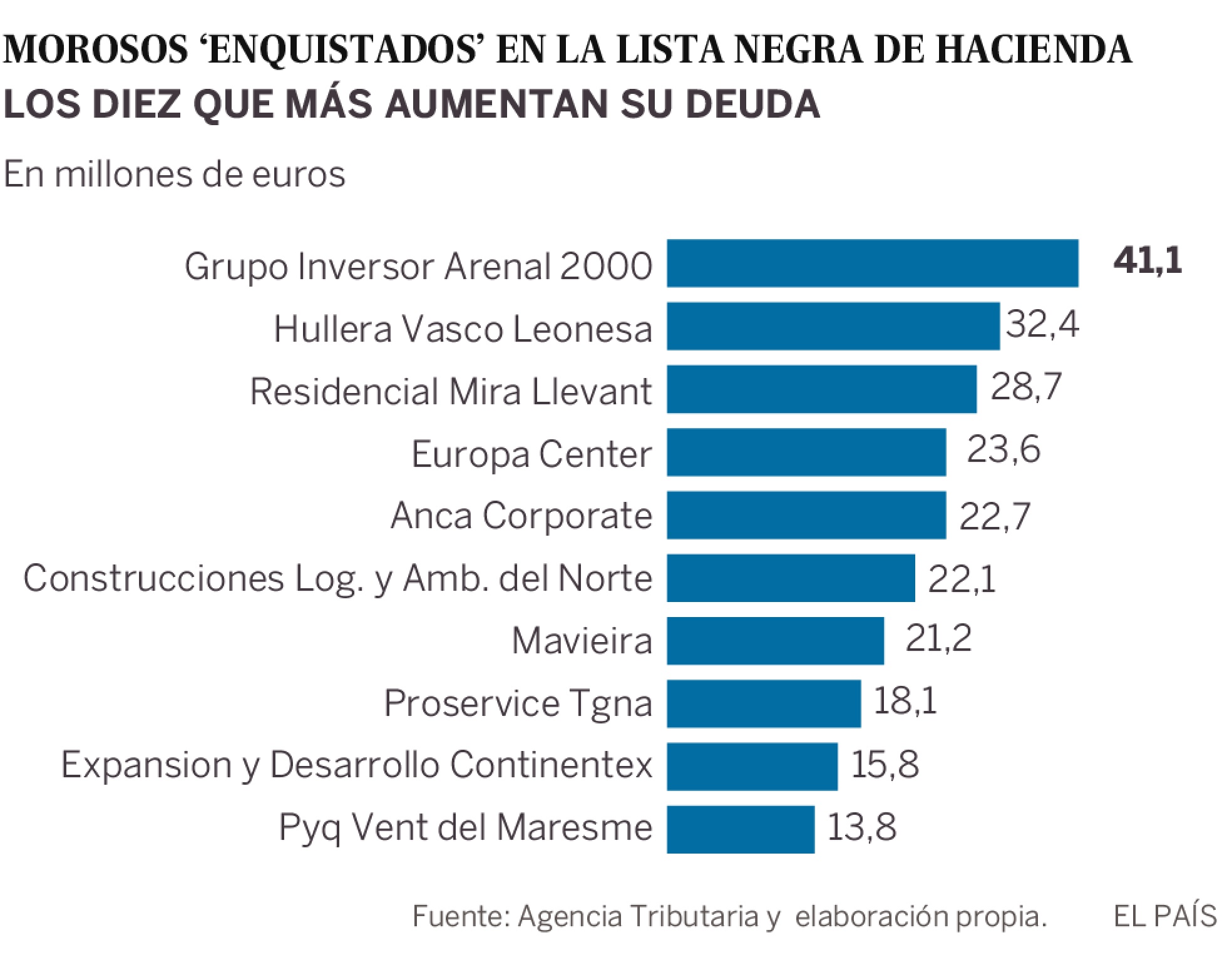

La Agencia Tributaria publica la lista de los deudores que a 31 de diciembre de 2018 debían más de un millón. El número ha bajado 6,7% respecto al año anterior, mientras que la deuda ha disminuido un 7,8%.

El número de morosos que adeudaban a Hacienda más de un millón de euros a 31 de diciembre de 2018 era de 4.028, un 6,7% menos que un año antes, con una deuda total de 14.100 millones de euros, un 7,8% menos.

Según los datos facilitados este jueves por la Agencia Tributaria, del total de deudores 315 eran personas físicas y debían a Hacienda casi 700 millones de euros. La gran mayoría de los grandes morosos eran personas jurídicas, 3.713, con una deuda por importe de 13.400 millones de euros, un 8 % menos.

La Agencia Tributaria destaca que casi la mitad de la deuda de los grandes morosos, 6.700 millones de euros, corresponde a 1.570 deudores en proceso concursal y, por tanto, tiene «limitadas» las posibilidades de cobro, en línea con los datos del pasado año.

En el listado de este año ya no figuran 745 deudores que sí lo hacían en el del pasado y que debían 2.530 millones de euros a la Hacienda pública. La salida se debe a que o bien han cancelado total o parcialmente la deuda o bien a que han obtenido un aplazamiento o suspensión del pago. En cambio, este listado tiene 455 morosos que no figuraban en 2018, con una deuda total de 1.198 millones.

En lo que va de año, 822 grandes morosos han abonado más de 95 millones de euros para sufragar sus deudas y, de hecho, 41 de ellos se encontraban el 1 de junio por debajo del millón de euros que determina la inclusión en el listado, por lo que si se tuviera en cuenta esa fecha en lugar del 31 de diciembre no aparecerían.

En cuanto a los grandes deudores que figuraban en el primer listado, publicado en 2015, han abonado 591 millones de euros desde entonces y hasta junio de este año, lo que ha permitido que un 42% de ellos, 2.079, ya no figuren en el que se ha difundido este jueves. Al margen de las entradas y salidas, el número total de morosos de este quinto listado es un 17 % inferior al del primero.

El número de deudores respecto a los que se han realizado derivaciones de responsabilidad en el listado de este año es de 1.098, por casi 2.000 millones, lo que influye en la prolongación del tiempo de recaudación de las deudas.

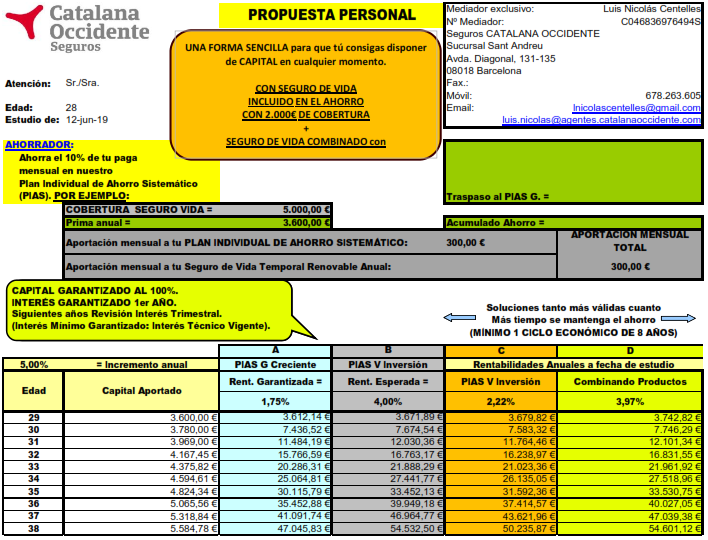

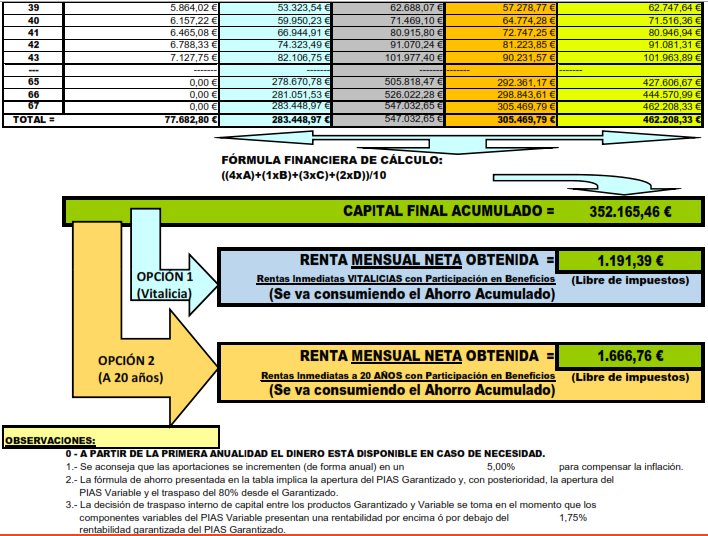

Y, al mismo tiempo, dedica otra parte de tu presupuesto a blindar tu futuro de cara a evitar las modificaciones en las Pensiones mediante el PLAN INDIVIDUAL de AHORRO SISTEMÁTICO.

graduadosocialacant (@graduadosociala) twitteó a las 0:41 p. m. on lun., jul. 01, 2019: Los ‘enquistados’ en la lista de #morosos: el 60% debe dinero a #Hacienda desde 2015

Mario Draghi avisa que «se requerirán estímulos adicionales» en caso de que no mejoren las perspectivas sobre la inflación.

El presidente del Banco Central Europeo, Mario Draghi, a su llegada a la segunda jornada del Consejo Europeo que se celebra en Bruselas, este viernes. EFE/Viginia Mayo

El presidente del Banco Central Europeo (BCE), Mario Draghi, cuyo mandato al frente de la institución expira el próximo 31 de octubre, ha dejado claro que la institución «no tiene tabúes» para abordar las medidas no convencionales a su disposición, señalando que, en caso de que no mejoren las perspectivas, «serán necesarios estímulos adicionales», incluyendo entre las alternativas sobre la mesa la llegada de los tipos de interés negativos, esto es, que los bancos cobren a los clientes por sus depósitos

«En ausencia de mejoras, de manera tal que el retorno sostenido de la inflación a nuestro objetivo se vea amenazado, se requerirán estímulos adicionales«, defendió el banquero italiano el pasado martes, quien inauguró por última vez como presidente del BCE el foro de bancos centrales que la institución organiza antes de cada verano en la localidad portuguesa de Sintra.

De este modo, Draghi fue un paso más allá y defendió la aplicación de los tipos de interés negativos, una medida que ha demostrado «ser más efectiva», arguyó. «Estamos comprometidos», aseguró ante el auditorio, al que recordó que la política del organismo es «paciente, persiste y prudente».

Su intervención estaba rodeada de un máximo interés tras divulgarse este martes que la inflación de la eurozona en mayo fue del 1,2%, lo que hace que se prevea complicado lograr la meta de cerca del 2% que el organismo mantiene. Y en ese contexto, apostilló, volverán a actuar si se verifica que la meta de inflación continúa en riesgo.

La forma en que lo hagan se estudiará «en la próximas semanas» en el Consejo del Gobierno del BCE, que sopesará todos los instrumentos disponibles, aunque el italiano ya ha hecho referencia a algunas de las opciones más probables.

Entre ellas, figuran la «política de más cortes en los tipos de interés», así como «medidas que permitan contener factores externos». También ha sido explícita su referencia a la compra de más deuda pública y privada, un programa que «todavía tiene considerable espacio». «No estamos resignados a tener una baja inflación», agregó.

Pese a no descartar nuevas actuaciones del organismo, dejó también un recado a los responsables de la política fiscal, que «debe jugar su papel» para que progrese la economía.

ESPACIO PUBLICITARIO:

NOSOTROS, NO SÓLO NO TE COBRAREMOS POR TENER TUS AHORROS; SINO QUE, ADEMÁS, TE CONSEGUIREMOS LA RENTABILIDAD QUE «ELLOS» NO TE DAN:

Este producto, que dejó de comercializarse en 2013 en España, volvió hace seis meses al país y desde entonces se han cerrado operaciones por valor de 15 millones de euros

Las hipotecas inversas fueron un producto desterrado de España en 2013, cuando BBVA dejó de comercializarlas por su escasa por la falta de demanda pero, también, por sus condiciones de producto financiero empleado durante los años de la burbuja y que, irremediablemente, llevaban a pensar en otros inversiones complejas las preferentes.

Sin embargo, hace medio año este tipo de contrato reservado a mayores de 65 años con una casa en propiedad volvió a estar presente en el país, y desde entonces se han cerrado operaciones por valor de 15 millones de euros. Los datos los ofrece Óptima Mayores, consultora que cerró un acuerdo con el banco portugués BNI para lanzar este producto, que a su vez se comprometió a aportar hasta 25 millones de euros anuales para la contratación de este tipo de hipotecas.

«El importe medio prestado por operación ha sido de 180.000 euros, la edad media de las personas que han formalizado hipotecas inversas ha sido de 77 años, en el 38% de los casos los suscriptores han sido mujeres, hombres en el 14% de los casos y el 48% han sido matrimonios. En Madrid se han formalizado el 38% de las operaciones, el 28% en Barcelona, el 12 % en Valencia y el 22% en el resto de España», añaden. Los datos, por lo tanto, son todavía relativamente modestos, y muy centrados en jubilados o pensionistas residentes en grandes ciudades y que poseen inmuebles con un valor que, en muchos casos, superan el medio millón de euros.

Sin embargo, el propio Banco de España considera que la hipoteca inversa es una buena opción para completar las jubilaciones o pensiones, y así lo ha puesto de manifiesto en más de una ocasión. Este mismo mes, el director general de Economía y Estadística del organismo, Óscar Arce, señalaba en el Foro CEU Empresa celebrado en Valencia que «la innovación financiera puede contribuir a reforzar el tercer pilar, aumentando el atractivo ahorrador (mayor eficiencia) y favoreciendo la conversión de activos ilíquidos en liquidez, como por ejemplo a través de hipotecas inversas«. Y en marzo, el mismo Arce subrayó que «España es un país con viudos con pisos muy grandes y rentas muy pequeñas», lo que ofrece un «elevadísimo» margen de desarrollo en este tipo de productos.

El organismo que dirige Pablo Hernández de Cos siempre ha advertido, ante las promesas de los políticos, de que el sistema de la Seguridad Social no está en disposición de soportar el incremento de gasto que supondría ligar las pensiones al IPC de forma indefinida. Esto, unido a que los inmuebles son una de las principales inversiones de los ciudadanos, ha provocado que en más de una ocasión haya recomendado aprovechar estos bienes, y en esa recomendación se enmarca la posibilidad de contratar una hipoteca inversa.

CONDICIONES DE ACCESO

«Cualquier mayor de 65 años con una vivienda urbana de un valor mínimo de 150.000 euros puede optar a una hipoteca inversa«, explican desde Óptima Mayores, a lo que añaden que en España «hay 8.000.000 de personas» que superan esas edad y cuentan con una vivienda en propiedad. «Los mayores de 65 años en España acumulan un ahorro de 600.000 millones de euros en vivienda frente a los 120.000 ahorrados en Planes de Pensiones por el total de la población».

Las cantidades se pueden percibir en forma de un importe único al inicio, en forma de mensualidades, o una combinación, es decir, una cantidad al inicio más una mensualidad y el cliente mantiene la propiedad y el uso de la vivienda en todo momento. Además, añade esta consultora, «es un producto regulado por la Ley 41/2007 para promover el desarrollo de un mercado de hipotecas inversas que permitan a los mayores utilizar parte de su patrimonio inmobiliario para aumentar su renta». Pero la realidad, al menos por ahora, es que buena parte de la sociedad desconoce este tipo de productos y que, a pesar de los esfuerzos del propio Banco de España, todavía siguen evocando a momentos de crisis económica y a malas prácticas financieras.

Cuando los jubilados se ven obligados a hipotecar su vivienda (que es su gran patrimonio heredable para sus hij@s y niet@s) debemos verlo como el semáforo de un cruce de calzadas que se pone en colo ámbar.

Con ello no pretendemos dar a entender que la Hipoteca Inversa es un mal producto; ¡ni mucho menos!. Nosotros mismos comercializamos este producto y consideramos que es una muy buena solución a situaciones de precariedad económica familiar. Aunque, ¡claro está!, para ello se debe disponer de una vivienda en propiedad.

Lo que queremos indicar es que, «si una sociedad vuelve a mostrar esa cara de la moneda, en la que sus ciudadanos deben des-invertir (recordemos que contratar una Hipoteca Inversa implica vender el patrimonio personal a cambio de una renta mensual), ello es síntoma de que la economía de esa sociedad NO FUNCIONA BIEN».

Cuando una Economía funciona bien, sus integrantes no precisan de la des-inversión para vivir con dignidad.

… RECORDEMOS … que nuestros jubilados son, para muchas familias actuales, el sostén de hij@s y niet@s: cuando falten ¿de qué dispondrán ést@s si sus patriarcas se vieron obligados a des-invertir?.

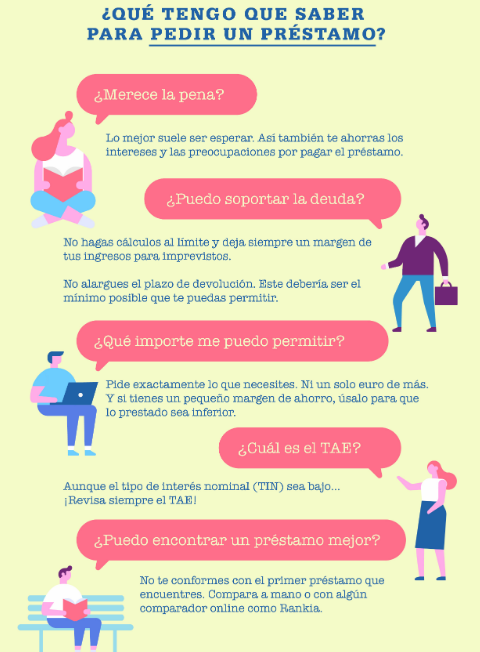

El endeudamiento puede llegar a ser muy peligroso, por lo que solicitar un préstamo bancario no es una decisión que debas tomar a la ligera. Antes de pedir un préstamo y darle el sí quiero a tu entidad financiera deberías tener claro una serie de conceptos.

En este artículo analizamos cinco preguntas que deberías hacerte antes de endeudarte. Las respuestas te dirán lo que tienes que saber antes de pedir un préstamo.

La ALTERNATIVA que más te interesa.

Si tienes en mente pedir un préstamo, probablemente tenías en mente desde hace algún tiempo un gasto determinado.

Desde mediados del Siglo XX hasta mediados de los años 1980 se nos hacía incapié en que era ueno (y necesario) ahorrar.

Y, … ¡¡¡NO SE EQUIVOCABAN!!!: los problemas y las crisis vividas desde esa década hasta la actualidad tienen un gran parecido a lo vivido por las sociedades occidentales en las Décadas de 1920 -1930. Y, al igual que entonces, la sociedad en general había dejado de lado el AHORRO PERSONAL.

Nueva edición del Salón Inmobiliario de Madrid (SIMA) que afronta la recuperación del sector de la vivienda con entusiasmo tras un de incertidumbre política y periodo electoral que ha vivido elecciones generales y elecciones autonómicas y municipales en apenas un mes. Con el panorama político abierto a un periodo de estabilidad, se espera que la economía española aguante la recesión que muchos expertos vaticinan para los próximos años.

Durante las conferencias que se realizaron en los primeros días del evento, idealista/news habló con varios expertos sobre los retos que afronta el sector inmobiliario. Para Juan Antonio Gómez-Pintado, CEO de Vía Célere y presidente de la Asociación de Promotores y Constructores de España y de Madrid (APCE-Asprima) se abre un momento de oportunidades con las nuevas legislaturas. “Las administraciones han mostrado interés por resolver el problema de la vivienda. Las políticas público-privadas que están planteando desde las distintas administraciones pueden ser una de las grandes soluciones a uno de los problemas y de los grandes retos que tenemos en el sector y que lo venimos manifestando desde hace mucho tiempo que es el acceso a la vivienda de los jóvenes”.

La secretaria general de Vivienda en funciones del Ministerio de Fomento, Helena Beunza, inauguró la Conferencia Inmobiliaria de SimaPRO ofreciendo seguir con el trabajo iniciado en la legislatura anterior. “Hay que trabajar de manera global en una estrategia nacional en materia de vivienda, en colaboración con el sector y con el resto de administraciones territoriales. Y también seguir trabajando en aquellos proyectos normativos que habíamos ya anunciado como son la primera Ley a nivel estatal en materia de Vivienda y la Ley de seguridad jurídica en urbanismo, en el que trataremos también las cuestiones de agilización burocrática, tanto de planeamiento como de gestión de licencias”, concretó.

Buena parte del sector pidió mejorar los sistemas burocráticos de las distintas administraciones en la gestión de licencias para favorecer la construcción de viviendas y a su vez reducir el precio final de las casas, además de pedir a las administraciones que agilicen la tramitación de los suelos, tanto públicos como privados, para conseguir sacar más viviendas asequibles al mercado.

La mejora de la capacidad de acceso a una vivienda para los jóvenes ha centrado la situación de la demanda de vivienda en España, que debe ir acompañada de políticas de empleo y de fomento de la emancipación para el apoyo a estos jóvenes, que de media salen de casa a los 29 años.

“Debemos dar soluciones de mercado a los jóvenes. El reto pasa por que podamos poner en el mercado viviendas asequibles, tanto en venta como en alquiler, que son totalmente complementarios”, afirma Mariam Martín, directora general de Víveme.“Actualmente, los jóvenes no tienen una estabilidad laboral, ni salarios para hacer frente al pago del 20% de la entrada que se necesita para comprar. Así que tienen que pasar obligatoriamente por el alquiler. Pero creo que muchos jóvenes finalmente quieren comprar”.

Para Carolina Gómez, presidenta de Building Youngs, los datos son claros pero alarmantes. “Vemos muy complicada la emancipación, que de media en España llega a los 29 años. Es una fecha muy tardía, porque hace que nos independicemos más tarde, alquilemos más tarde y que, por lo tanto, compremos más tarde”, analiza. “Los salarios que tenemos son inferiores a los que teníamos hace 10 años, sobre todo porque el nivel de vida ha crecido. El incremento que se ha producido en el alquiler y en la compra hacen totalmente privilegiado el acceso”, concreta.

Ante la pregunta, ‘¿Cómo podemos hacer más asequible el acceso a los jóvenes?’, surgen varias respuestas enfocadas en el sector. Sobre todo, ofrecer viviendas a preciso más accesibles. “Si los promotores no tuviesen unos gastos administrativos de unas licencias que se atrasan y tardan mucho en llegar, y que repercuten en el precio de la vivienda final, o adquieren unos suelos a precios muy altos, que también repercuten, tal vez la vivienda podría ser más accesible”, concreta Carolina Gómez.

Para Iván Rodríguez, CEO de Ikasa “hemos oído en todos los programas electorales que había un gran interés en que la Administración pública vaya de la mano con el sector inmobiliario para poner muchas viviendas asequibles en el mercado. Eso puede hacer que los precios se contengan. Porque la demanda de reposición no es infinita, ya está menguando, y lo estamos viendo. Ahora, a lo que hay que tender es a proveer de vivienda a todas esas capas de población que no han podido acceder. Los precios no van a seguir creciendo salvo en micromercados de demanda excesiva y nula oferta”.

La tercera pata de los retos del sector: la industrialización

El proceso de industrialización en la construcción de viviendas es otro de los grandes retos que afronta el sector. Los expertos afirman que la futura mano de obra tendrá otras características y pedirá otras condiciones. Tendrá mucho más que ver con trabajar como en una fábrica, que estar a pie de obra.

“La industrialización en el sector residencial ha venido para quedarse”, afirma José Antonio Tenorio, científico titular de CSIC en el Instituto de Ciencias de la Construcción Eduardo Torroja. “No se concibe una obra no industrializada en el futuro de la construcción de vivienda. Entiendo que a los niveles de prestaciones a los que hay que llegar conforme a las nuevas reglamentaciones y con la escasez de mano de obra de oficios tradicionales, la única salida es hacer industrialización de viviendas”.

Sin embargo, aún queda camino por recorrer. “Existe la tecnología disponible, pero la realidad es que el porcentaje de industrialización es muy bajo porque no hay suficiente industria auxiliar para industrializar nuestro sector. Cuando un sector se industrializa, la sociedad puede pedirle que sea más eficiente en costes, pero para eso tiene que tener una economía de escala, con una industria auxiliar certificada, homologable y que pueda exportar sus productos”, según Fernando Moliner, consejero delegado de Actívitas.

“Un plazo normal de construcción de un edificio de viviendas está en torno a 16-18 meses y un edificio de viviendas con un grado alto de industrialización podría reducir el plazo en más de un 50%. Se pueden hacer edificios viviendas con un alto grado de industrialización incluso en seis meses”, agrega Moliner. “Pero aún no tenemos toda la mejora de costes que debería de suponer la industrialización en el sector de la construcción”.

En nuestra opinión vemos muy complicado que se produzca una bajada del precio de la vivienda para determinados sectores de la población; toda vez que el sector de la vivienda está absolutamente liberalizado, sin regulación de ningún tipo en lo que a precios se refiere, tanto de compra-venta como de alquiler.

Quizás la tecnología 3D aplicada a la construcción pueda aportarnos esas reducciones en los precios de la vivienda:

… aunque para que está tecnología esté disponible en el mercado, al menos de forma lo suficientemente asequible, falta algún tiempo (¿en torno a unos 5 ñaños?).

En cualquiera de los casos, seguirá siendo una fórmula adecuada el realizar un ahorro previo; así como, una vez comprada o alquilada la vivienda, blindar nuestra inversión particular mediante el seguro más apropiado.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Recibido a través de Facebook, tenemos estos números que muy bien se pueden aproximar a los de muchos fumadores y ex-fumadores.

Si anualizamos (llevamos hasta un año completo) estos números, obtendremos que el dinero ahorrado en 1 sólo año sería, aproximadamente, unos 1.450 €.

Si de esa cantidad dedicamos 250 €/año a satisfacción de nuestro ocio personal y, el resto lo dedicamos a nuestro ahorro personal (lo que son unos 100€/mes) … ¿Qué podríamos conseguir en 5, 10, 15, 20 años?