Ley de Atracción, de Neville Goddard: «tú eres el Poder Creador del Universo y tu Mundo Exterior es un reflejo directo del estado interior de tu mente; tú eres el poder operativo de tu realidad, tú creas tu vida y tus experiencias; la Vida pasa a través de ti y de tus pensamientos, creencias y actos imaginativos.»

«… el Presente no es lo que queremos, sino lo que ha producido el Pasado …»

Técnica de la Revisión personal de los pensamientos y recuerdos, de Neville Goddard: «cuando te vas a dormir cada noche, piensa en tu día; y, cualquier cosa que no coincida con las experiencias que te gustaría elegir por ti mismo, cierra tus ojos y concéntrate en tu respiración por unos momentos, tranquilo y relaja tu mente; una vez que hayas hecho esto, repasa los eventos del día que encontraste desagradables; y, revísalos para que coincidan con la forma en que te hubieran gustado que hayan sido; usa tantos detalles como te sea posible al hacer esto; repite cada escena como te hubiera gustado que hubiese ocurrido. Con este proceso estás reescribiendo tus pensamientos y los estás reemplazando por otros nuevos. Cuando consigas recordarlos con la nueva forma que les has dado, serás consciente que tu mente los ha aceptado como una nueva realidad.»

Técnica de la revisión de los pensamientos y recuerdos de los demás, de Neville Goddard: «mi técnica telefónica nunca falla, te puedo contar decenas de historias de los resultados que he recibido a través de su uso; un ejemplo, un amigo de 50 años deseaba cambiar su trabajo por motivos económicos; quería volver a la planta electrónica donde anteriormente trabajaba; pero, sintió que debido a su edad no sería aceptado; ignorando todos los pensamientos negativo, simplemente con un tono emocionado, le dije ‘dime que tienes el trabajo’; una semana después me llamó diciendo que, no sólo le dieron el trabajo con un gran aumento de salario, sino que estaba recibiendo el crédito por los 10años que trabajó allí antes, que se le agregarán a su retiro.»

«… el punto con este ejercicio es cambiar la conversación a medida que la escuchas; preguntar con entusiasmo a la otra persona aquello que quiere que le suceda, para trasladarle ese entusiasmo justo antes de que responda; no escuches su negatividad, simplemente escúchales decir algo más positivo en su lugar …»

Es posible llegar a un punto en que nada de lo que ocurra pueda perturbar la calma interior; donde se conoce y se experimenta la paz que sobrepasa el entendimiento, porque la conciencia está centrada en el Alma, que es la paz misma, siendo el círculo de la vida búdica o crística; donde el equilibrio mismo es y reina el equilibrio porque el centro conocido y sentido de la vida está en el Alma, que es, en esencia, el equilibrio donde la calma gobierna imperturbable e inquebrantable; porque el Conocedor divino lleva las riendas del gobierno y no permite ninguna perturbación del yo inferior; donde se alcanza la dicha misma, que se basa, no en las circunstancias de los tres mundos de lo físico, lo emocional y lo mental, sino en esa realización interna de la existencia aparte del yo irreal, una existencia que persiste cuando el tiempo y el espacio y todo lo que está contenido allí, no están; eso se sabe cuando todas las ilusiones de los planos inferiores son experimentadas, atravesadas, transmutadas y trascendidas; que perdura cuando el pequeño mundo del esfuerzo humano se ha disipado y se ha ido, siendo visto como nada; y eso se basa en el conocimiento de que YO SOY AQUELLO.

.

It is possible to reach a point where naught that occurs can ruffle the inner calm; where the peace that passeth understanding is known and experienced, because the consciousness is centred in the Soul, who is peace itself, being the circle of the buddhic or christic life; where poise itself is and equilibrium reigns because the centre known and felt, of the life is in the Soul, who is—in essence—balance where calm rules unruffled and unshaken; because the divine Knower holds the reins of government, and permits no disturbance from the lower self; where bliss itself is reached, that is based, not on circumstances in the three worlds of the physical, emotional and mental but on that inner realisation of existence apart from the unreal self, an existence that persists when time and space and all that is contained therein, are not; that is known when all the illusions of the lower planes are experienced, passed through, transmuted and transcended; that endures when the little world of human endeavour has dissipated and gone, being seen as naught; and that is based on the knowledge that I AM THAT.

LUNA LLENA DE PISCIS (Jueves 17/Marzo/2022).

NOTA CLAVE: «DEJO EL HOGAR DEL PADRE Y VOLVIENDO, ME SALVO».

La nota clave para el discípulo en Piscis es un pensamiento semilla particularmente útil para la meditación. Lleva en sí todo el proceso de involución y evolución; la salida de la unidad de vida a un estado material de conciencia tan denso que durante largas eras la divinidad innata del alma en encarnación se pierde de vista. Gradualmente, a través del proceso de experiencia en la materia, el aspecto vida comienza a reafirmar su presencia, eventualmente ejerciendo tal atracción sobre la conciencia de la personalidad que se toma la decisión de hollar el «camino de retorno», de «regresar» hacia la fuente y el origen del Ser. Es la historia del hijo pródigo dentro de cada miembro de la familia humana.

KEYNOTE: «I LEAVE THE FATHER’S HOME AND TURNING BACK, I SAVE».

The keynote for the disciple in Pisces is a particularly useful seed thought for meditation. It carries within it the whole process of involution and evolution; the going forth of the unit of life into a material state of consciousness so dense that for long ages the innate divinity of the soul in incarnation is lost to sight. Gradually, through the process of experience in matter, the life aspect begins to re-assert its presence, eventually exerting such a pull on the consciousness of the personality that the decision is made to tread the «path of return,» to «turn back» towards the source and the origin of Being. It is the story of the prodigal son within each member of the human family.

Haz que todas las cosas alegres que puedan venir como fideicomisos se usen para difundir alegría, y no te rebeles ante la felicidad y el placer en el servicio, pensando que es una indicación de que no todo está bien.

El sufrimiento llega cuando el yo inferior se rebela. Controla ese yo inferior, elimina el deseo y todo es alegría. Ten paciencia.

La resistencia es una de las características del alma. El alma persiste, sabiendo que es inmortal. La personalidad se desalienta, sabiendo que el tiempo es corto.

.

Suffering comes as the lower self rebels. Control that lower self, eliminate desire, and all is joy. Have patience.

Make all the glad things which may come as trusts to be used to spread joy, and rebel not at happiness and pleasure in service, thinking it a indication that all is not well.

Endurance is one of the characteristics of the soul. The soul persists, knowing itself imortal. The personality becomes discouraged, knowing that time is short.

Que la visión interna sea nuestra, que los ojos vean claramente la gloria del Señor/Nirvana, y que la voz hable solo para bendecir, y las manos se usen solo para ayudar, bien puede ser la oración de cada uno de nosotros.

.

That the inner vision may be ours, the eye see clearly the glory of the Lord/Nirvana, and the voice speak only in benediction, and the hands be used only in helpfulness, may well be the prayer of each of us.

Quienes conocen y sienten la mano guía interna de los Maestros Espirituales, son conscientes de que el corazón de la humanidad es sano, y que del caos actual, y quizás en gran parte debido a él, surgirán aquellos competentes para enfrentar la situación y adecuados a la tarea de unificación y síntesis.

.

Those who know and who sense the inner guiding hand of the Spiritual Masters, are aware that the heart of humanity is sound, and that out of the present chaos, and perhaps largely because of it, there will emerge those competent to deal with the situation and adequate to the task of unification and synthesis.

La paz será el resultado de la comprensión y el compartir, y no el origen de ellos, como tantas veces dan a entender los pacifistas.

.

Peace will be the result of understanding and sharing, and not the origin of them, as the pacifists so often imply.

Información intrigante sobre las leyes espirituales que los practicantes espirituales parecen considerar de vital importancia, son de mucha menos importancia que el mandato de vivir amablemente, decir palabras de dulzura y sabiduría, y practicar el olvido de uno mismo.

.

Intriguing pieces of information about spiritual laws which spiritual practitioners seem to regard as of vital importance, are of far less importance than the injunction to live kindly, speak words of gentleness and of wisdom, and practice self-forgetfulness.

Cada campo de conciencia en sus límites constituye una prisión, y… el objetivo de todo trabajo de liberación, es liberar la conciencia, y expandir su campo de contactos. Donde hay límites de cualquier tipo, donde se circunscribe un campo de influencia y donde el radio de contacto es limitado, ahí tienes una prisión. Reflexiona sobre esta declaración porque tiene mucho de verdad.

.

Each field of awareness in its boundaries constitute a prison, and … the objective of all work of liberation, is to release the consciousness, and expand its field of contacts. Where there are boundaries of any kind, where a field of influence is circumscribed, and where the radius of contact is limited, there you have a prison. Ponder on this statement for it holds much of truth.

El fracaso nunca impide el éxito. Las dificultades desarrollan la fuerza del alma. El secreto del éxito es mantenerse firme y ser impersonal.

.

Persist. Failure never prevents success. Difficulties develop the strength of the soul. The secret of success is ever to stand steady and to be impersonal.

Toda libertad o control de los que se jacta, no es más que la reacción temporal de una humanidad que está barrida por ideas, controlada por ideales, impulsada por el egoísmo, impregnada de odios; y sin embargo, todo el tiempo está luchando por expresar las mejores y más altas cualidades, y por liberarse de la esclavitud del mal antiguo, la esclavitud de los códigos antiguos y la maldición de los antiguos hábitos de pensamiento y vida. Es lo que está sucediendo detrás de escena de la humanidad como un todo lo que es de importancia; es el desenvolvimiento de la conciencia humana lo que cuenta con los Maestros Espirituales.

.

All boasted freedom or control, is but the temporary reaction of a humanity which is swept by ideas, controlled by ideals, impulsed by selfishness, impregnated by hates; and yet, all the time is struggling to express the higher and better qualities, and to free itself from the thralldom of ancient evil, the slavery of ancient codes, and the curse of ancient habits of thought and living. It is what is happening behind the scenes of mankind as a whole which is of moment; it is the unfoldment of the human consciousness which counts with the Spiritual Masters.

Uno de los mayores instrumentos para el desarrollo práctico que está en manos de pequeños y grandes, es el instrumento del HABLA. Aquel que guarda sus palabras, y que sólo habla con un propósito altruista, a fin de llevar la energía del Amor a través de la lengua, es alguien que está dominando rápidamente los pasos iniciales que se deben dar en preparación para la realización o expansión o conciencia.

.

One of the greatest instruments for practical development lying in the hands of small and great, is the instrument of SPEECH. He who guards his words, and who only speaks with altruistic purpose, in order to carry the energy of Love through the medium of the tongue, is one who is mastering rapidly the initial steps to be taken in preparation for realization or expansion or consciousness.

Un elevado ratio de endeudamiento supone una fuerte dependencia de la financiación ajena, lo que puede llegar a comprometer la viabilidad de las empresas.

En un contexto en el que los mercados ya descuentan una subida de los tipos de interés por parte del Banco Central Europeo (BCE), en línea con otros bancos centrales, cobra especial relevancia el análisis de impacto sobre el tejido empresarial del probable encarecimiento del dinero. De acuerdo con los datos de Iberinform, la filial de Crédito y Caución, las microempresas constituyen potencialmente el segmento más afectado, al ser el que acumula un mayor nivel de endeudamiento.

El tamaño empresarial es uno de los aspectos que más condicionael acceso a la financiación. Las microempresas son claramente las más endeudadas (70%), muy lejos del ratio medio que presentan las empresas medianas (60%) y grandes (60%). Estos datos se desprenden del estudio del ratio medio de endeudamiento de más de 180.000 empresas españolas, en base a las cuentas anuales de sus tres últimos ejercicios depositadas en el Registro Mercantil.

Ratio medio de endeudamiento por tamaño.

Tamaño

Ratio medio de endeudamiento (%)

Microempresa

70%

Pequeña empresa

62%

Mediana empresa

60%

Gran empresa

60%

De acuerdo con el estudio de Iberinform, las empresas del sector de hostelería son las más endeudadas (73%), seguidas por las del comercio (69%). El ambos casos se trata de sectores muy golpeados por los efectos económicos de la crisis sanitaria. El siguiente sector en la lista es el transporte (68%), muy afectado por la fuerte subida de carburantes. Los menores niveles de endeudamiento se dan en sectores como industrias extractivas (57%) o servicios financieros y seguros (53%).

Ratio medio de endeudamiento por sector de actividad.

Sector

Ratio medio endeudamiento (%)

Hostelería

73%

Comercio

69%

Transporte

68%

Educación

67%

Otros servicios

67%

Comunicaciones

64%

Industria manufacturera

64%

Construcción e inmobiliario

63%

Agricultura, ganadería y pesca

62%

Servicios empresariales

62%

Energía

62%

Sanidad

60%

Industrias extractivas

57%

Servicios financieros y seguros

53%

El análisis por comunidades autónomas muestra los mayores niveles de endeudamiento en Galicia (70%), seguida de Andalucía (69%) y Castilla La-Mancha (69%). Se observa una dependencia menor de la financiación ajena en las empresas domiciliadas en La Rioja (61%), Melilla (58%) o Canarias (57%).

Ratio medio de endeudamiento por comunidad autónoma.

Comunidad autónoma

Ratio medio endeudamiento (%)

Galicia

70%

Andalucía

69%

Castilla-La Mancha

69%

Madrid

68%

Cantabria

67%

Asturias

67%

Extremadura

67%

Murcia

66%

Comunidad Valenciana

65%

Castilla y León

65%

Aragón

65%

País Vasco

64%

Navarra

63%

Cataluña

63%

Baleares

62%

Ceuta

61%

La Rioja

61%

Melilla

58%

Canarias

57%

El ratio de endeudamiento es un indicador que mide el equilibrio entre fuentes ajenas y propias de financiación.Un nivel elevado de este indicador, que se expresa en términos porcentuales, supone una fuerte dependencia de la financiación ajena. En un contexto como el actual, en el que esta se encarece y limita, puede comprometer la viabilidad de las empresas más afectadas por el entorno de inflación elevada y cambios del ciclo económico.

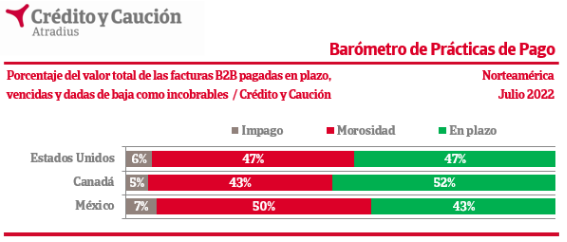

El incremento de precios presiona la liquidez y capacidad de endeudamiento de las empresas en Norteamérica, que refuerzan la gestión del riesgo de crédito como medida para proteger su rentabilidad.

El impacto del significativo incremento de la inflación sobre el tejido productivo de Norteamérica se encuentra en el centro de los resultados del último Barómetro de Prácticas de Pago difundido por Crédito y Caución, que detecta la necesidad de las empresas de Estados Unidos, México y Canadá de tomar medidas para proteger su rentabilidad y viabilidad. Varios factores, como el fuerte aumento de los precios de la energía y la grave inestabilidad causada por los disturbios geopolíticos, han hecho que las tasas de inflación se disparen a un niveles inéditos en décadas, lo que ha generado una creciente preocupación empresarial a nivel global por el aumento del riesgo de que sus clientes B2B incumplan con el pago de sus facturas.

El aumento de los precios supone una importante amenaza para la rentabilidad empresarial y, en el peor de los casos, el peligro de quedar completamente fuera del negocio. El último Barómetro de Prácticas de Pago difundido por Crédito y Caución muestra que las empresas de Norteamérica abordaron este desafío mejorando notablemente su gestión del riesgo de crédito con clientes B2B. El 53% de las empresas de la región -el 61% en México- ha incrementado la frecuencia y regularidad de las comprobaciones crediticias de sus clientes para detectar cualquier señal de advertencia de un posible incremento del riesgo de impago. Las empresas también intentan mejorar sus flujos de caja ofreciendo a los clientes B2B descuentos por el pago anticipado de las facturas. En México y Canadá el tejido productivo está acortado los plazos que ofrece a sus clientes para liquidar los pagos de sus compras a crédito.

Con el aumento de los tipos de interés para combatir la inflación, las empresas de la región están concernidas por mejorar su acceso a la financiación externa en caso de que tuvieran que cubrir los posibles déficits de liquidez debidos al impago de los clientes. Una conclusión clara del Barómetro de Prácticas de Pago es que las empresas de la región han comprendido la importancia de la gestión estratégica del crédito para atravesar el actual contexto de elevada inflación que incide potencialmente sobre el riesgo de impago de sus clientes. En particular, dos de cada cinco empresas reconocen el valor del seguro de crédito como dispositivo de refuerzo de su capacidad de endeudamiento. Esto se debe a la seguridad que ofrece a los bancos el hecho de haber transferido el riesgo de impago de sus clientes B2B a una compañía de seguros de crédito especializada.

«Aunque las presiones inflacionistas son generalizadas en todo el mundo, su fuerte impulso al alza en Norteamérica es el resultado de los efectos indirectos del aumento de los precios de la energía y las materias primas a nivel mundial. Vemos que las empresas de la región se esfuerzan por aliviar dicha presión, que aumenta sus necesidades de liquidez para llevar a cabo sus operaciones comerciales e incrementa sus costes. Para muchas empresas, la gestión estratégica del crédito representa el paso más lógico para proteger sus beneficios y flujos de caja, al tiempo que mitigan el riesgo de crédito de los clientes”, explicó el Director Regional de Atradius en Norteamérica, Gordon Cessford.

La aseguradora de crédito prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023.

Crédito y Caución prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023. En comparación sus previsiones de abril, esto supone una revisión a la baja para los próximos años de 0,3 y 0,2 puntos porcentuales, respectivamente. La inflación está superando los máximos de varias décadas, reduciendo los ingresos reales y oscureciendo las perspectivas del gasto de los consumidores. Previsiblemente, la inflación disminuirá en los próximos 18 meses, aunque el proceso está plagado de mucha incertidumbre. Esto, junto con la aceleración del ajuste monetario, está ejerciendo inevitablemente una mayor presión sobre el crecimiento económico en 2022 y 2023.

El informe difundido por la aseguradora de crédito explica que un primer factor para la revisión está en el redimensionamiento de las perturbaciones derivadas de la guerra en Ucrania, que previsiblemente se prolongará más de lo previsto y cuyas sanciones podrían interrumpir gravemente las exportaciones de energía de Rusia. La incierta evolución de la pandemia es un segundo factor a tener en cuenta. Por un lado, China mantiene una política de tolerancia cero que implica cierres a gran escala ante un número reducido de casos, como el confinamiento ya vivido en Shanghái durante dos meses que ha provocado una fuerte alteración de la cadena de valor. Por otro, no pueden descartarse nuevos impactos económicos de la pandemia en Estados Unidos, Reino Unido, Alemania o Francia, donde el número de casos está aumentando de nuevo.

El informe prevé que la demanda de petróleo y gas sufra cierta presión a la baja con la desaceleración económica y la subida de los precios. Sin embargo, dada la inestabilidad del entorno geopolítico, la volatilidad seguirá siendo elevada. La intención de la Unión Europea de sustituir brusca y rápidamente del gas ruso y la aparente voluntad rusa de acelerar este proceso reduciendo el suministro, provocan perturbaciones en el mercado y generan una gran incertidumbre. La Unión Europea tendrá que abastecerse de gas natural licuado (GNL) en otros países, ampliar su capacidad de procesamiento, intensificar el uso de energías renovables y reducir la demanda mediante medidas de eficiencia. Sin embargo, el potencial de sustitución de la oferta de gas ruso es limitado a corto plazo. Una corte del suministro ruso hará subir aún más los precios del gas en el mercado asiático y estadounidense.

La subida de los precios de las materias primas se ha suavizado considerablemente a finales del segundo trimestre de 2022 debido a la ralentización de la actividad económica mundial, que ha reducido la demanda de metales, especialmente en China. A lo largo del horizonte de previsión, Crédito y Caución prevé que los precios de los metales se sitúen entre un 10% y un 15% más altos que en 2021, con una ligera tendencia a la baja en 2023. Los precios de los alimentos ya estaban en alza antes de la guerra en Ucrania, como reflejo de los malos resultados de las cosechas y del encarecimiento de la energía. El impacto de la guerra en el precio de los alimentos solo se disipará gradualmente a medida que se incremente la producción en otros países como Argentina, Brasil y Estados Unidos. El resultado es que los precios en 2022 serán significativamente más altos y el alivio no llegará hasta 2023.

“Lo que esbozamos en nuestras previsiones es un panorama de mayor inflación y menor crecimiento, con los bancos centrales y, en menor medida, los gobiernos, retirando su apoyo pandémico. En comparación con nuestras perspectivas intermedias de abril y especialmente frente a las de enero los riesgos han aumentado”, explica el informe. Estos riesgos, predominantemente geopolíticos, podrían materializarse si la guerra de Ucrania se intensifica o si Rusia corta el suministro de gas a Europa, conduciendo a un escenario alternativo de estanflación.

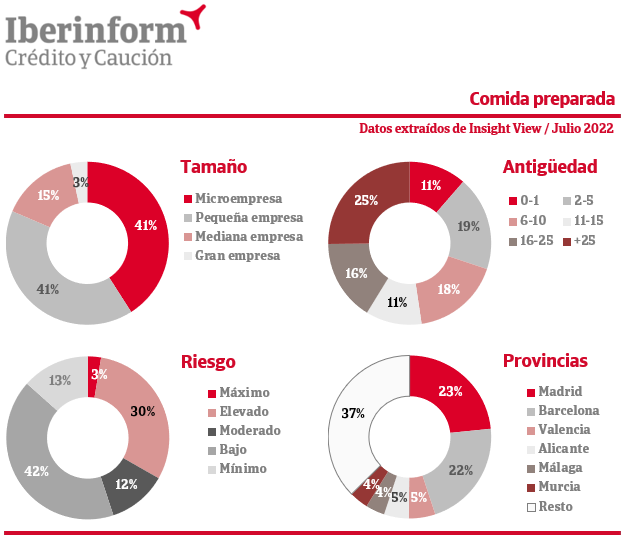

De acuerdo con los datos que ofrece Insight View, el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

Alrededor de 350 empresas se dedican en España a la elaboración de preparados alimenticios homogeneizados y alimentos dietéticos. Dentro de la industria alimentaria, este segmento está centrado en las necesidades más especiales, desde los alimentos infantiles a los productos dietéticos, las sales sin sodio, los alimentos sin gluten o los preparados para deportistas o diabéticos. De acuerdo con los datos que ofrece el análisis del sector a través de Insight View, el 33% de estas empresas presenta un riesgo máximo o elevado de impago por debajo del 55% que presenta valores bajos o mínimos. El peor comportamiento financiero se registra entre aquellas que han sido fundadas en la última década: los altos riesgos de impago afectan al 53% de las empresas en este segmento. En las firmas entre los 10 y los 25 años de antigüedad este ratio cae hasta el 18% y se sitúa en el 12% entre las de más de 25 años.

El análisis agregado de las cuentas oficiales presentadas por estas empresas muestra la realidad de un sector que trabaja con una elevada dependencia de la financiación ajena, que representa el 72% del total de sus fuentes de financiación, pero con una alta calidad de la deuda, ya que solo el vencimiento del 37% de sus fondos ajenos es a corto plazo. El estudio de las cuentas elaborado con la herramienta Insight View muestra que el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

La distribución por tamaños empresariales muestra una presencia relevante de grandes compañías (3%) y medianas empresas (15%). Solo el 41% son microempresas, un porcentaje que asciende al 82% si añadimos también a las pequeñas. De acuerdo con los datos que ofrece Insight View, Madrid (23%) y Barcelona (22%) son las provincias con más empresas dedicadas a los preparados alimenticios homogeneizados y dietéticos, seguidas de Valencia (5%), Alicante (5%), Málaga (4%) y Murcia (4%).

¿Qué riesgos para el comercio global se derivan de la fragmentación actual de las cadenas de suministro? No te pierdas la tribuna de Crédito y Caución para el Foro de Marcas Renombradas Españolas.

Durante las últimas tres décadas los procesos de fabricación global se han acelerado gracias a los acuerdos comerciales. Las diferencias de costes salariales, la reducción drástica de los costes de transporte y el avance de las tecnologías de la información, que redujeron los costes de las comunicaciones, han dado una escala global a las cadenas de valor. La evolución de la participación de China en la economía mundial es probablemente el efecto más destacado de este cambio. En 1990, Alemania, Estados Unidos y Japón eran los tres nodos centrales que conectaban los flujos comerciales entre continentes. China era un eslabón diminuto con una participación muy baja en las cadenas globales de valor. Sin embargo, en 2019 China no solo había sustituido a Japón como nodo central en Asia sino que había reemplazado a Estados Unidos como el segundo mayor nodo de las cadenas de valor, solo por detrás de Alemania.

Estos procesos explican, en gran medida, las tasas de crecimiento de la economía mundial, la evolución del comercio y los bajos niveles de inflación hasta la pandemia del Covid-19. La situación creada por la emergencia sanitaria ha generado fuertes perturbaciones en estas nuevas cadenas globales que todavía subsisten. Por primera vez desde que se intensificaron los procesos de globalización, hace más de tres décadas, el mundo ha afrontado en los dos últimos años serios problemas de abastecimiento y carestía que han abierto el debate sobre la relocalización.

La pandemia de Covid-19 no llegó a Europa hasta marzo de 2020. En los dos meses previos vivimos el cierre inicial de fábricas en China, que tuvieron un efecto inmediato sobre la producción mundial de bienes manufacturados. Cuando la producción china se recuperó, el cierre de fábricas en Europa y Estados Unidos provocó nuevas perturbaciones en la producción mundial, que no comenzó a recuperarse hasta la segunda mitad de 2020.

Tras este shock inicial de oferta sobrevino una crisis de demanda. El exceso de ahorro de los hogares, los estímulos fiscales y la imposibilidad de consumir determinados servicios desencadenaron un mayor comercio de mercancías, que trastocó la cadena logística mundial. Los costes de envío se dispararon, debido a la mala distribución de los contenedores de transporte, y varios puertos tuvieron problemas para procesar la carga debido a la escasez de estibadores y conductores de camiones. Ya en 2022, la invasión de Ucrania ha exacerbado las perturbaciones, incrementado los precios de las materias primas y distorsionado la cadena de valor europea, especialmente en el sector del automóvil.

Las previsiones de Crédito y Caución apuntan a que las perturbaciones logísticas que vivimos se prolongarán, al menos, hasta 2023. Su resolución será lenta y gradual. Los intensos cambios que hemos vivido en la oferta y la demanda mundial en los dos últimos años han generado un desajuste en la asignación de contenedores a los lugares adecuados. Esto no quedará resuelto, al menos, hasta el año que viene, lo que mantendrá los costes de transporte elevados a corto plazo. Tampoco quedará resuelta a corto plazo la falta de semiconductores. Ciertamente, los datos recientes sugieren que la escasez de chips ha superado su punto álgido, ya que los principales fabricantes de Asia están aumentando la producción. También ayudará que los consumidores han empezado a desviar parte de su consumo de bienes por el de servicios. Por otro lado, la invasión de Ucrania está acelerando algunas tendencias, en especial, la reorientación de Rusia hacia China, India y el Asia Central.

¿Hasta qué punto estamos ante un punto de giro en la globalización? Sin duda, los problemas logísticos que afrontamos están reconfigurando ya las cadenas de valor de muchas empresas pero es necesario matizar el alcance de estos cambios. Sin embargo, a pesar de las dificultades que afrontamos, no es evidente que una conmoción como la de Covid-19 provoque una aceleración de la deslocalización. Las anteriores perturbaciones importantes de la cadena de suministro, como el terremoto de 2011 en Japón, no dieron lugar a la deslocalización como respuesta.

Sin embargo, los importadores redujeron su dependencia de Japón en favor de las economías en desarrollo de bajo coste. Tras la crisis de Covid-19, la deslocalización será una opción viable y probable solo para algunas industrias de alta tecnología, propensas a las presiones proteccionistas. Esto puede incluir bienes esenciales -como los equipos médicos- o bienes estratégicamente importantes desde una perspectiva económica o tecnológica, como la automoción y la electrónica.

Una segunda tendencia será la diversificación de proveedores, para aumentar la solidez y la resistencia ante un shock negativo que afecte a los suministros. Sin embargo, el mantenimiento de proveedores alternativos impone costes adicionales a las empresas, ya que deben invertir en múltiples proveedores para adaptar los insumos y asegurarse de que las piezas y componentes de diferentes fabricantes encajan entre sí. Algunas industrias, como la de fabricación de semiconductores, están muy concentradas en unos pocos países, porque la importante inversión inicial en producción limita el número de proveedores. La diversificación es más probable en las industrias de baja tecnología y bajo coste, como la textil y la confección. Además de las industrias de baja tecnología, la diversificación también ofrece oportunidades en las industrias de servicios de mayor valor añadido.

En cualquier caso, cabe recordar que la pandemia de Covid-19 se produjo en un momento en el que las principales fuerzas motrices de la producción internacional atravesaban ya en un punto de inflexión hacia un mayor proteccionismo comercial que ha estabilizado la globalización. Desde 2008, las exportaciones mundiales como proporción del PIB se han mantenido más o menos constantes. La previsión de los analistas de Crédito y Caución es que esta situación se mantenga.

A lo largo de las últimas décadas, el avance de libre comercio ha sido una de las principales palancas que explica los reducidos niveles de precios que hemos vivido hasta 2021. De hecho, Estados Unidos contempla reducir los aranceles impuestos antes de la pandemia, como un mecanismo más para reducir los niveles de inflación actuales. En el otro lado, es poco probable que China quiera crear una estructura comercial regional que pueda perjudicar su relación comercial con las economías avanzadas: el comercio con Estados Unidos y sus aliados en Europa y Asia sigue representando más del 70% del comercio exterior de China, frente a sólo el 4% con Rusia e India.

Sin duda, las empresas realizarán ligeros ajustes en sus estrategias de producción, por ejemplo, manteniendo mayores inventarios de bienes críticos, como los suministros médicos. También es posible que se produzca una deslocalización limitada, pero esta tendrá más que ver con que los costes laborales en algunos centros de fabricación, sobre todo en China, aumentan a medida que asciende en la cadena de valor. Es decir, se tratará de deslocalizaciones que habrían ocurrido independientemente de los actuales cuellos de botella. Pero los fundamentos económicos que explican la existencia de las cadenas globales de valor siguen siendo válidos, como ya lo fueron durante la crisis financiera de 2008-2009. Por eso, no debemos esperar cambios significativos en las estrategias de producción tras la pandemia de Covid-19 y las invasión de Ucrania ni un gran retroceso en la escala de la globalización. El argumento más importante es que la razón fundamental por la que existen las cadenas globales de valor -la heterogeneidad de los costes laborales- sigue siendo válida.

Con noticias como las presentadas, de tan profundo calado en el «hoyo de la complejidad y de la desesperanza», no es difícil hacer previsiones de cuan difíciles van a ser los años que tenemos por delante.

Lo más probable es que ¡¡¡ya estemos en una Recesión Global (planetaria) mucho mayor de la que, incluso los grandes analistas nos sugieren como hipótesis!!!.

A pesar de que los Medios de Comunicación generalistas ni tan siquiera se atrevan a mencionarlo … sin embargo, a lo que sí se atreven es a «endulzarnos la píldora», cuando lo más inteligente sería hablarnos claro a toda la sociedad.

No lo hacen porque consideran que «no estamos preparados para afrontar tamaño tsunami que se nos viene encima» … ¡¡¡nos tratan como a estúpidos!!!.

Quizás lo seamos; pero, digo yo, si en lugar de ocultarnos continuamente la verdad, nos la contaran tal cual es, ¿no sería más fácil que toda la sociedad se pusiera a trabajr conjuntamente para superar lo antes posible ese tsunami?.

HOY ES DÍA DE LA LUNA LLENA DE ACUARIO (16/Feb/2022).

NOTA CLAVE:«YO SOY AGUA DE VIDA, DERRAMADA PARA LOS HOMBRES SEDIENTOS».

La influencia dominante de Acuario estimula la capacidad espiritual para amar y servir a nuestros semejantes, para volverse inclusivo y compasivo, y para compartir libre y plenamente sus propios recursos en la búsqueda de satisfacer las necesidades que reconoce.

Tal influencia es muy necesaria en un mundo donde la humanidad se ha cristalizado en una condición de egoísmo y separación.

A la larga, nada puede resistir las potentes energías que fluyen a través de la constelación de Acuario. Estas energías están dominadas por el segundo rayo de amor y sabiduría, el cuarto rayo de armonía a través del conflicto y el séptimo rayo de orden y organización con su poder para establecer relaciones y anclar energía espiritual en forma material.

El estado de conciencia de Acuario, como una fuerza omnipresente en muchos hoy, no puede dejar de estimular el cambio en la conciencia de la raza humana en su conjunto. En la medida en que los servidores del mundo, con el reino humano, puedan mantener su posición dentro de la corriente de energía de Acuario, recibiendo, dando y viviendo el poder y el amor disponibles para ellos, servirán para irradiar y transformar todo el entorno humano.

Central a toda experiencia en la vida de un discípulo influenciado por Acuario es la belleza de la vida grupal, el bien grupal y el servicio grupal.

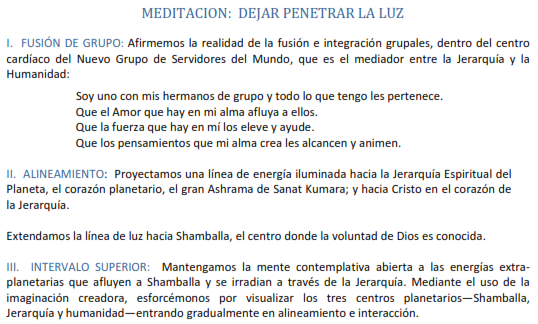

Se aconseja, en este punto, repetir la maditación de la jornada nº 107:

El ministro de Seguridad Social está muy satisfecho porque las Cortes Generales ha aprobado definitivamente la Ley que impulsará los Planes de Pensiones de Empleo. Pero Unespa advierte al Gobierno de que no se confíe porque hay muchas probabilidades de que esta iniciativa no acabe dando los frutos deseados.

A la Ley que promoverá los Planes de Pensiones de Empleo en España solo le queda un paso para que sea una realidad: su publicación en el BOE. El Senado ya ha aprobado el proyecto y no tendrá que regresar al Congreso, como estaba previsto, ya que no se ha cambiado ni una coma. Por tanto, comienza la cuenta atrás para su puesta en marcha. En su primera intervención, al ministro de Seguridad Social -principal promotor de esta medida- se le ha visto entusiasmado ya que está convencido de que se impulsará el ahorro a largo plazo. Sin embargo, Unespa no lo ve tan claro y aporta al Gobierno hasta 4 razones que no invitan precisamente al optimismo.

Las energéticas reclaman al seguro un acompañamiento real en la transición sostenible.

Directivos de empresas energéticas han reprochado al seguro su acompañamiento en su proceso de transformación hacia la sostenibilidad.

El primer día de las XXVIII Jornada de Mapfre Global Risks puso de manifiesto que las empresas energéticaspiden más al sector asegurador en sus programas de seguros. Unos y otros se reclamaron aspectos relevantes en el camino hacia la sostenibilidad que tanto el seguro como las empresas están haciendo.

Al inicio de año el sector contabilizaba que el mercado duro iniciado en 2019 llegaría a su fin. Las nuevas realidades hacen pensar que éste se prolongará como mínimo un año más.

La situación dura de mercado tiene sus consecuencias en dos aspectos muy destacados del negocio como son las coberturas y los siniestros. Las XXVIII jornadas de Mapfre Global Risks, que comenzaron ayer en Palma de Mallorca, dejaron entrever cuáles serán las implicaciones más destacadas y te las desgranamos a continuación.

Cuando Mapfre y CaixaBank firmaron el 29 de diciembre de 2021 la resolución de su acuerdo de bancaseguros al romper la entidad financiera la alianza entre la aseguradora y Bankia, la compañía que preside Antonio Huertas ya advirtió de que los 571 millones de indemnización le parecían pocos.

Y, de común acuerdo con CaixaBank, Mapfre sometió a arbitraje una indemnización adicional por valor de otros 52 millones de euros, en función de cómo se interprete la operación de fusión de Bankia que dio origen a la ruptura.

El conflicto está desde entonces en manos de la Corte de Arbitraje de la Cámara de Comercio de Madrid. Y el proceso va más lento de lo esperado. Si bien, en Mapfre confían en que el veredicto se conocerá en este ejercicio 2022. «Entendemos, y no es fácil porque los arbitrajes no son tan rápidos como creíamos, que el tema debería quedar resuelto antes del cierre de este año«, ha apuntado el propio Antonio Huertas tras su discurso en el XXXIX Seminario de la Asociación de Periodistas de Información Económica (APIE).

Demanda a Oliver Wyman.

También se ha referido a Oliver Wyman, la empresa encargada de valorar el negocio de Vida que Mapfre mantenía con Bankia y que, precisamente, dio origen a esa indemnización. Durante la presentación de los resultados del ejercicio 2021, allá por febrero, el presidente de Mapfre ya anunció que los servicios jurídicos de la aseguradora ejercerían los derechos correspondientes frente al valorador. Y, cuatro meses después, ha confirmado que la demanda se está ultimando. «Es un proceso complejo que conlleva múltiples pruebas periciales y gran documentación. Queremos hacerlo bien desde el primer momento, con lo cual esperamos que en las próximas semanas ese proceso judicial se pueda poner en marcha. No puedo cuantificar cuándo, pero próximamente», ha detallado Antonio Huertas.

Huella geográfica.

En el turno de preguntas, posterior a su ponencia, el presidente de Mapfre ha hablado del contexto internacional. Ha explicado que la compañía se encuentra ahora «analizando dinámicamente» su «huella geográfica», por lo que se «fortalecerán» mercados donde «se cree que hay más recorrido» y se abandonarán otro. Por ejemplo, reconoce que «Asia ya no tiene la misma potencia, excepto en reaseguro».

De momento, ha confirmado que Mapfre no saldrá de Turquía a pesar de la incertidumbre del país y no descarta tener que aplicar el método de la hiperinflación si así lo establece el supervisor, como ya le ha ocurrido a BBVA.

En cambio, en Argelia sí se está retirando debido al proceso de reorganización del negocio de asistencia. Y ha aprovechado para calificar de «lamentable» el conflicto ocasionado.

Efectos de la inflación.

El presidente de Mapfre también ha reflexionado sobre el impacto de la inflación en los seguros. Y ha advertido de que si los costes de los proveedores continúan aumentando, no habrá más remedio que repercutir esa subida en las pólizas. No obstante, ha especificado que Mapfre intentará asumir parte de este aumento de los costes.

El Índice de Confianza de la Mediación (ICM) publicado por Mercado Previsor ha alcanzado los 3,48 puntos, lo que supone un incremento de 0,15 puntos respecto a los datos de hace un año. Puede parecer un leve incremento, pero lo realmente importante es observar la tendencia ascendente continua que, siendo moderada, no pierde el ritmo gracias al impulso de estos 5 ramos que han mejorado sus ventas en el semestre.

El seguro de Salud sigue ganando cuota de mercado y continúa un semestre más en cabeza en el ranking de los seguros que más han aumentado sus ventas según declaran los encuestados por Mercado Previsor, en línea con los últimos resultados publicados por Unespa que indicaba que en el primer trimestre de 2022 el ramo había crecido un 7,21%.

RC y D&O han aumentado sus ventas colocándose en 2ª posición y desbancando así a Vida hasta el puesto número 4 del ranking de ramos que más han crecido en el semestre.

Hogar se mantiene en el 3º puesto y la mediación se apunta al crecimiento general del ramo, que hasta marzo crecía un 4,82%.

Asistencia en Viaje remonta y entra este semestre en la columna de ramos que mejoran sus ventas. Las buenas perspectivas del turismo este verano están dando al producto el empujón que necesitaba tras dos años en números rojos.

Pero no todo son alegrías… y otros 5 ramos han empeorado sus ventas. Son Autos, Empresas y Pymes, Comercio, Impago de Alquiler y Ahorro y Planes de Pensiones.

Especialización y apertura a nuevos ramos.

Por otro lado, una de las conclusiones más interesantes que desvela en 9º ICM respecto a ediciones anteriores es el interés de muchos mediadores por especializarse en ramos menos generalistas como RC, Daños, D&O, Decesos, Comercio, Transportes, Vida o Industriales.

Además, un 34,6% de los encuestados declara que está explorando entrar en nuevos ramos para ampliar su cartera de clientes. Entre los más solicitados a las aseguradoras figuran en primer lugar los seguros Ciber y los de Crédito y Caución seguidos de RC Medioambiental y D&O.

Cada vez es más común que las empresas acumulen millones de datos en sus sistemas informáticos locales o en la nube, tanto propios como de sus clientes. Esta información es muy válida para la continuidad del negocio, pero también es muy atractiva para los ciberatacantes, que siempre buscan conseguir esos datos para extorsionar a sus víctimas y pedirles un rescate por su recuperación.

La importancia de estos datos ha llevado a que el 39% de las empresas españolas que deciden adquirir un seguro ciber lo hacen preocupadas por la seguridad de sus datos propios o los de sus clientes, convirtiéndose en la principal motivación para contratar este tipo de seguros según extraemos de nuestro Informe de Ciberpreparación 2022.

El problema detrás de este asunto no es solo que puedan verse vulnerados los datos propios o de los clientes, sino que si esto llegara a ocurrir los usuarios tienen derecho a presentar una reclamación contra la organización, por lo que la preocupación por una posible denuncia de los clientes tras un ciberataque es la segunda motivación (37%) de las empresas españolas para contratar un seguro de estas características. En línea con esa necesidad de ganarse la confianza de los clientes, el 31% de las empresas que contrata una póliza ciber lo hace para mostrarse como una organización confiable y que se preocupa de la seguridad, tanto suya como de sus socios comerciales y clientes.

Pero más allá de la protección ante los ciberataques propiamente dicha, estos seguros también ofrecen una serie de servicios adicionales, especialmente de asesoría y formación, que cada vez son más valorados por las empresas al permitirles externalizar procesos que les resultarían muy complejos de asumir de forma interna. Conscientes de ello, el 29% de las empresas españolas contratan un seguro ciber precisamente porque ofrecen servicios adicionales con los que no cuentan, como la gestión de una posible crisis o el análisis forense de sus sistemas informáticos.

Tampoco podemos olvidar que un problema de ciberseguridad tiene un importante componente económico. Sin ir más lejos, el coste medio de la suma de los ciberataques que ha sufrido de media cada empresa española en 2021 asciende a 105.655 euros, frente a los 54.388 euros en 2020. Esto ha llevado al 28% de las empresas a contratar una póliza ciber por ser conscientes de que el coste de un incidente podría ser elevado y sus directivos prefieren contar con la tranquilidad de que la empresa esté protegida financieramente ante este riesgo.

Como resultado de estas diferentes razones, en España el 66% de las empresas cuenta con coberturas ante los posibles incidentes ciber: el 30% cuenta con una póliza de ciberseguridad especializada y otro 36% cuenta con ciertas coberturas incluidas en una póliza más generalista.

Comprender el estado actual del mercado y las diversas motivaciones que llevan a las empresas a protegerse frente a esta amenaza, que ya ha sido identificada por los encuestados por Hiscox como el principal riesgo para su negocio, permite asesorar y ofrecer un producto que se adecue a la perfección a sus demandas y necesidades.

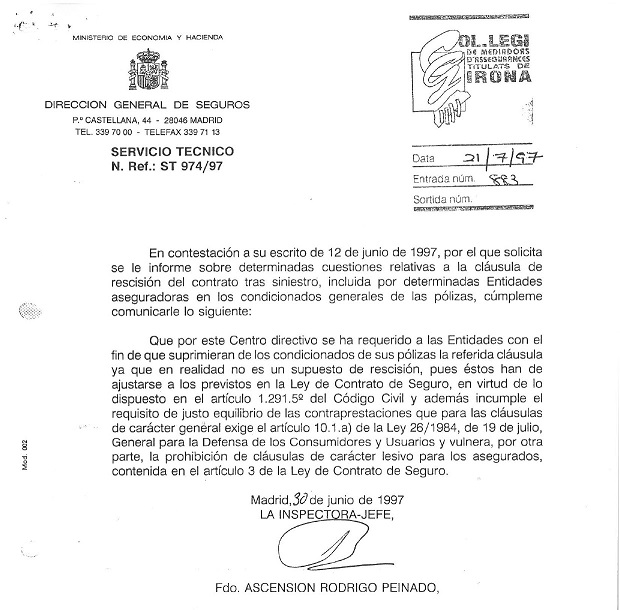

El Colegio de Girona recuerda que se acaban de cumplir 25 años de una resolución histórica en defensa del consumidor, de la que fue protagonista tras la solicitud realizada por el propio Colegio. En concreto, la DGSFP «requirió a todas las entidades aseguradoras que suprimiesen de los condicionados de las pólizas la cláusula de rescisión después de siniestro, por vulnerar la prohibición de cláusulas de carácter lesivo para los asegurados contenida en el artículo 3 de la Ley de Contrato de Seguro».

Cultiva la felicidad; sabiendo que la depresión, una investigación morbosa del motivo y una sensibilidad indebida a la crítica de los demás, conducen a una condición en la que el discípulo es casi inútil. La felicidad se basa en la confianza en el Dios interior, una justa apreciación del tiempo y el olvido de uno mismo.

Cultivate happiness; knowing that depression, a morbid investigation of motive, and undue sensitiveness to the criticism of others, leads to a condition where in a disciple is almost useless. Happiness is based on confidence in the God within, a just appreciation of time, and a forgetfulness of self.

Se aconseja, en este punto, repetir las maditaciones de iniciación de la 1ª jornada:

¡Ten paciencia!. Nada en el cielo o el infierno, en la tierra o en otra parte, puede impedir el progreso del hombre que ha despertado a la ilusión, que ha vislumbrado la realidad más allá del espejismo y la niebla del plano astral, y que ha oído, aunque sea una sola vez, el toque de clarín de su propia alma.

Have patience! Nothing in heaven or hell, on earth or elsewhere, can prevent the progress of the man who has awakened to the illusion, who has glimpsed the reality beyond the glamour and fog of the astral plane, and who has heard, even if only once, the clarion call of his own soul.

El resultado del bien es inevitable. Se trata, sin embargo, de una lenta o rápida realización y liberación de la gran ilusión del mundo, y con este fin se ruega a todo aspirante que trabaje arduamente y preste su ayuda. Todo hombre que se libera, que ve claro y que se libera del espejismo de la ilusión, ayuda en la Gran Obra.

The outcome of good is inevitable. It is, however, a question of a slow or a rapid realisation and liberation from the great world illusion, and to this end every aspirant is begged to work strenuously and to lend his aid. Every man who liberates himself, who sees clearly, and who releases himself from the glamour of illusion, aids in the Great Work.

A medida que avanza la evolución, se muestra como una expansión gradual de la facultad de amar; pasando por las etapas de amor de pareja, amor de familia, amor de los asociados que nos rodean y amor de todo el entorno; el patriotismo da lugar luego al amor a la humanidad.

As evolution proceeds it shows itself as a gradual expansion of the love faculty; passing through the stages of love of mate, love of family, love of surrounding associates, to love of one’s entire environment; patriotism gives place later to love of humanity.

Aquel 24 de febrero cuando comenzó la guerra en Ucrania lo cambió todo. Hasta ese día el seguro español trabajaba con escenarios económicos positivos, a partir de ahí la negatividad se ha instalado en todos los despachos de dirección.

Las previsiones del seguro español sobre la situación económica se redujeron en más del 60% en un abrir y cerrar de ojos. Las inversiones del seguro, que suman cerca de 333.000 millones de euros y suponen el 28% de la economía, viven en un momento de incertidumbre, aunque el propio sector también ve elementos positivos, según la última encuesta realiza por ICEA que te desgranamos aquí.

Estos son los 7 puntos sobre los que Antonio Huertas reflexionó durante su participación en el New Economy Fórum aportando su propia visión de la situación económica y ofreciendo las soluciones que aplican desde Mapfre a los problemas que afrontan. Este es el ‘secreto del éxito’ de la primera aseguradora española en el mundo.

El presidente de Mapfre ha reflexionado durante su participación en el New Economy Fórum sobre el estado de la economía mundial y española. ¿Se avecina crisis?, planteó Antonio Huertas. Sobre el sector asegurador y la compañía aseguradora que preside se mostró optimista y animó a los presentes a «buscar soluciones inteligentes y no dejarse llevar por la desesperanza».

El sector asegurador es actualmente un sector en transición. Pero, una vez supera la transformación digital o la irrupción de nuevos competidores, ¿A qué retos se enfrentará en 2025 y ‘más allá’?

El informe Insurance 2025 and Beyond elaborado por PwC pone sobre la mesa los nuevos retos a los que se enfrentará el sector pero, además, alerta sobre el aumento de brecha entre los riesgos potenciales en el mundo y los que finalmente se aseguran.

El 9º Índice de Confianza de la Mediación (ICM) publicado por Mercado Previsor ha levantado la liebre y puesto sobre la mesa los principales problemas que debe afrontar la mediación este curso. Si algunos son viejos conocidos, uno destaca entre ellos y pone en alerta al sector.

A la ya tradicional competencia de la banca, en esta edición agentes y corredores ponen el foco en el empeoramiento de las relaciones con las compañías aseguradoras y se quejan abiertamente de que «las compañías no confían lo suficiente en la mediación».

A la tercera posición vuelve un viejo conocido, la sobrecarga administrativa, que dificulta a la mediación centrarse en su auténtica labor de asesoramiento al cliente.

La escasa formación o los elevados costes que les supone implantar la digitalización se suman a problemas como el relevo generacional o el exceso de regulación a la que se ven sometidos.

Puede ampliar información sobre el ICM en el siguiente enlace o en la revista Mercado Previsor.

La transformación digital nos ha traído una innumerable cantidad de conceptos nuevos que hemos ido aprendiendo e incorporando de manera progresiva. Tanto a nuestro vocabulario como al día a día de nuestras empresas. Uno de los últimos en llegar es el metaverso, que va un paso más allá al centrarse en la realidad virtual. Te contamos en qué consiste y sus aplicaciones para el futuro.

¿Qué es el concepto de metaverso?

El metaverso hace referencia a un mundo virtual, al que los humanos podríamos conectarnos a través de dispositivos digitales para interactuar entre nosotros. Dentro de este mundo, apareceríamos como una representación virtual de nuestra propia imagen o como un avatar. Se trataría de una combinación de la realidad virtual con los juegos de rol, pero con una infinidad de participantes.

La sensación que se obtiene con estos dispositivos es la de que realmente se está dentro de este mundo virtual y de que podemos interactuar con todo lo que vemos. Para ello se utilizan gafas de realidad virtual y otros complementos.

¿Y qué diferencia presenta con los entornos de este tipo que ya existen en la actualidad? El metaverso no persigue ser una fantasía, sino una realidad alternativa. Es decir, que las mismas actividades que realizamos fuera de casa, ahora podrían hacerse en este nuevo espacio sin tener que movernos de aquella.

El término proviene de la novela Snow Crash, de 1992 y se ha utilizado para hacer referencia a espacios de trabajo virtuales o tridimensionales. Ahora, ha sido Mark Zuckerberg, propietario de Facebook, el que lo ha hecho suyo, hasta el punto de cambiar el nombre de su empresa por Meta.

Su objetivo es llevar Internet y las redes sociales a un nuevo escenario en el que realizar actividades en línea. Estas incluirán el propio trabajo o los estudios, las compras y el entretenimiento.

Aplicaciones del metaverso.

Todavía nos queda mucho para poder llevar el metaverso a la práctica, ya que hoy por hoy, ni siquiera se dispone de las herramientas tecnológicas que lo permitan. Eso sí, la confianza depositada en él es muy grande.

Facebook se encuentra actualmente diseñando las infraestructuras que lo hagan posible, con el objetivo de que, en un futuro, se tengan las mismas oportunidades en el mundo real como en el virtual. Algunos ejemplos de aplicaciones serían las siguientes:

Negocio virtual.

Los negocios o empresas podrían crearse dentro del mundo virtual. En ellos, podríamos conversar con los avatares virtuales que trabajan allí y comprar sus productos, como un coche, ropa o incluso una vivienda.

Reuniones de avatares.

El metaverso nos ofrece comodidades que incrementan las que ya nos ha dado la tecnología. Si ahora podemos conectarnos desde casa a reuniones de trabajo con una imagen cuidada de cintura para arriba, en la realidad virtual nos mostraríamos como un avatar. Así, nuestra imagen real sería irrelevante.

Nueva economía.

Este entorno virtual con negocios podría acompañarse de una moneda adaptada a él que comprar con dinero real. Pero también, crearía puestos de trabajo reales, como estar al cargo de dichos negocios.

Interacción más cercana.

Las redes sociales han permitido que personas que se encuentran separadas físicamente puedan mantenerse en contacto regular. Con el metaverso, la interacción podría volverse más cercana, al poder tener un encuentro en el mundo virtual.

Dentro de unos años comprobaremos si la realidad virtual del metaverso ha logrado hacerse un hueco en la real y si sus aplicaciones consiguen ofrecernos ventajas, más allá del mero entretenimiento.

En mayo se registraron en el mercado portugués 45 nuevas inscripciones de mediadores de seguros, la misma cifra de suspensiones. Pero en acumulado del año las altas ascienden a 224, mientras las suspensiones alcanzan las 230.

Los datos del supervisor portugués, la ASF, muestran que en mayo el 87% de las decisiones de cancelación del registro fueron a petición de los propios mediadores de seguros y el 13% restante por disolución o fusión de empresas, en su mayoría.

Puntualiza la ASF que del 53% de las suspensiones fueron motivadas al pretender los mediadores de seguros ejercer funciones «legalmente incompatibles, como persona directamente involucrada en la actividad de distribución de seguros o como miembros del órgano de administración responsable de la distribución». El resto de bajas se debieron a aquellos mediadores que decidieron interrumpir temporalmente su actividad.