El dilema energético de Europa, el retorno progresivo a dos bloques, el impacto del nuevo entorno de desaceleración y encarecimiento de tipos sobre las empresas… Durante una hora escuchamos la charla con los economistas y ex ministros Álvaro Nadal y Jordi Sevilla sobre qué esperar de 2023.

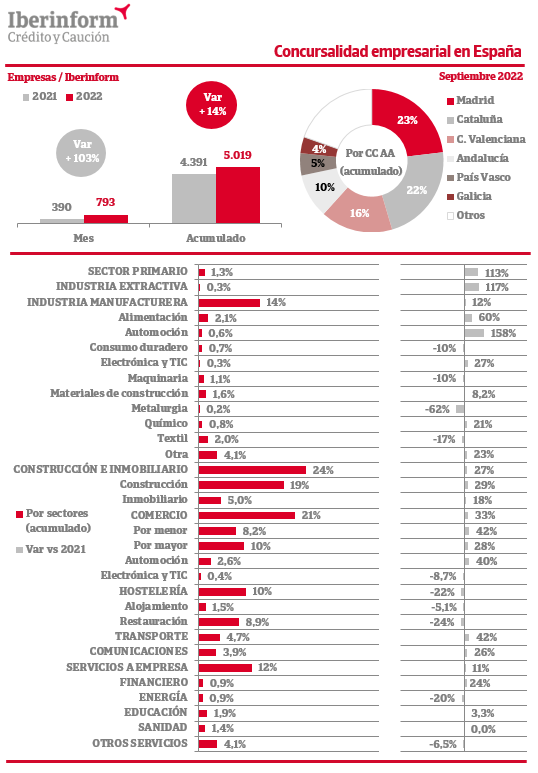

En el conjunto del año, los mayores incrementos se registran en la industria automotriz (158%), industria extractiva (117%), el sector primario (113%), la industria alimentaria (60%) y el transporte (42%).

De acuerdo con el seguimiento de los procesos concursales publicados en el BOE que realiza Iberinform, el tejido empresarial registró en septiembre un aumento interanual del 103% de las insolvencias empresariales. En el conjunto del año acumulan un incremento del 14%. Los mayores incrementos se registran en la industria automotriz (158%), industria extractiva (117%), el sector primario (113%), la industria alimentaria (60%), el transporte (42%) y el comercio al por menor (42%).

Los crecimientos registrados en septiembre confirman un claro incremento de las insolvencias tras el periodo excepcional de 27 meses de moratoria concursal que decayó el pasado 30 de junio. Los acreedores han recuperado su capacidad legal para solicitar la declaración concursal de un deudor y los empresarios en una situación de insolvencia vuelven a estar obligados a solicitar la declaración concursal. A estos cambios legales se suma el deterioro del entorno, marcado por una recuperación desigual de la actividad, el endurecimiento de las condiciones financieras, el aumento de la inflación y la escasez de materias primas o suministros. Todos estos factores permiten prever que se profundice en este incremento de los procesos concursales en los últimos meses de 2022.

Madrid (23% del total) y Cataluña (22%) son las Comunidades Autónomas donde más concursos se declaran. Les siguen la Comunidad Valenciana (16%) y Andalucía (10%). Por sectores, predominan las insolvencias en construcción e inmobiliario (24% del total) y el comercio (21%), seguidos de la industria manufacturera (14%), servicios a empresa (12%) y hostelería (10%).

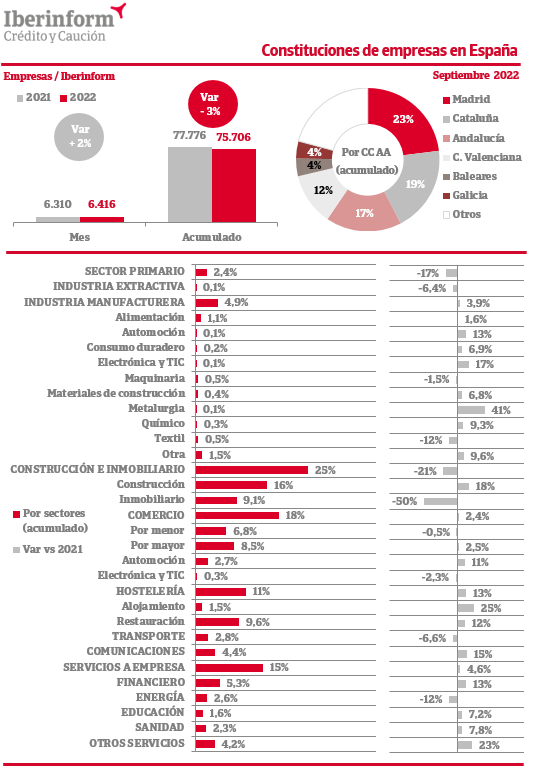

En septiembre de 2022 la constitución de empresas registró una aumento del 2% respecto al mismo periodo del pasado ejercicio. En el conjunto del año la creación de tejido productivo acumula una caída del -3%. Las nuevas firmas se concentran en Madrid (23% del total), Cataluña (19%), Andalucía (17%) y la Comunidad Valenciana (12%). Por sectores de actividad, predominan las constituciones en construcción e inmobiliario (25% del total), seguidas de comercio (18%), y servicios a empresa (15%). Son menos intensas en los sectores de hostelería (11%), industria manufacturera (4,9%) y sector primario (2,4%).

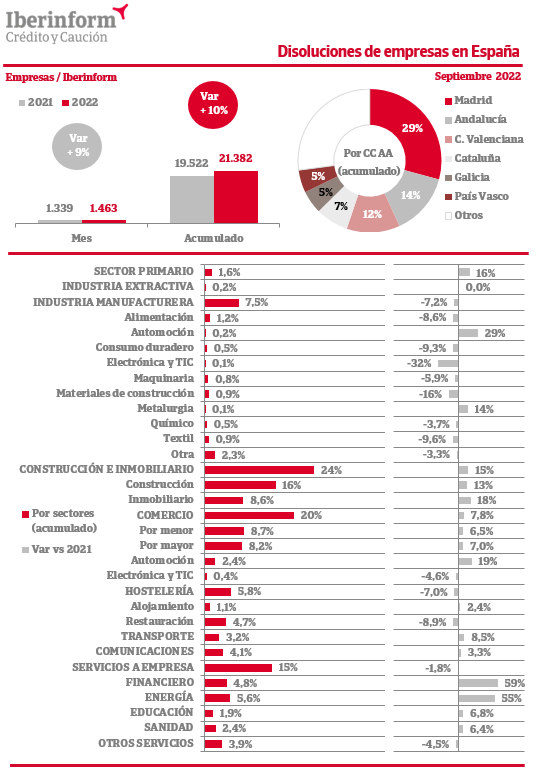

En septiembre de 2022 la disolución de empresas registró un crecimiento del 9% respecto al mismo periodo del pasado ejercicio. En el conjunto del año acumula un incremento del 10%. La destrucción de tejido empresarial se concentra en Madrid (29% del total), Andalucía (14%), la Comunidad Valenciana (12%) y Cataluña (7%). Por sectores de actividad, predominan las disoluciones en construcción e inmobiliario (24% del total), seguidas del comercio (20%) y servicios a empresa (15%). Son menos intensas en los sectores de industria manufacturera (7,5%), hostelería (5,8%) y el sector primario (1,6%).

La patronal prevé un empeoramiento de la situación de las pymes, cuyo ratio de endeudamiento encadena cuatro trimestres de aumentos.

El último barómetro elaborado por la Confederación Española de la Pequeña y Mediana Empresa (Cepyme) confirma que la evolución de los costes empresariales “está asfixiando a las pymes” y se ha convertido en “la principal vulnerabilidad” de la situación que atraviesan. De acuerdo con las estimaciones patronales, en el segundo trimestre de 2022 los costes crecieron (24%) a mayor velocidad que las ventas (14%), lo que está agravando el estrechamiento de los márgenes empresariales ya detectado en anteriores informes. En concreto, el aumento es especialmente intenso en los costes derivados de la energía (114%) y los insumos (52%). También han crecido los costes en los bienes intermedios (21%) y e equipo (5,7%).

De acuerdo con el informe, “esta situación hace prever un empeoramiento de la situación de las pymes en otoño, cuando la actividad se ralentice y las empresas se vean obligadas a endeudarse más para hacer frente a los costes, a pesar de que la tasa de endeudamiento ya supera el 100% de su patrimonio neto”. El ratio de endeudamiento, medido como el pasivo total con relación al patrimonio neto, encadena cuatro trimestres consecutivos de aumentos y se sitúa en su nivel más alto desde 2018, 12,7 puntos porcentuales por encima de su valor de hace un año. El informe destaca que es preocupante que este incremento “se esté produciendo antes de que termine de completarse el proceso de desapalancamiento iniciado en 2008”.

Estos 3 artículos nos permiten, bajo la profesionalidad y concreción a las que nos tiene acostumbrados Crédito y Caución, hacernos una idea de aquella denostada frase:

«Quienes somos, de donde venimos, cómo estamos y hacía dón de vamos».

No podemos, ni debemos, eludir la realidad: ¡no estamos bien!.

Lo que no implica que no se pueda hacer nada; ya que, precisamente cuando se atraviesa el desierto, es la ocasión precisa para demostrar cuán maduros somos, cuan madura es una sociedad, cuan madura es una civilización.

Ahora bien, la solución no pasa por medidas transitorias, cortoplacistas y, si se me permite, electoralistas: ¡la solución pasa por disponer e verdaderos líderes cuya estrategia y pensamiento circule por ser «Personas de Estado»; es decir, aquellas personas que, lejos de pensar únicamente en sí mismas y en las personas más próximas a ellas, son capaces de pensar en las consecuencias de sus decisiones a nivel global.

La pregunta adecuada en estas situaciones sería: «¿disponemos de Personas de Estado?».

Debemos tener diáfanamente claro que toda sociedad dispone siempre de Personas de Estado. Ahora bien, la Historia nos demuestra que no siempre esas sociedades han permitido que las Personas de Estado salgan a la luz y puedan actuar en pro de todas las personas.

Es ese punto en el que deberíamos reflexionar quienes formamos parte de las diferentes sociedades que hoy coexisten sobre el Planeta Tierra; porque, de no hacerlo, quizás acabemos arrepintiéndonos de no haberlo hecho.

Si estás pensando en emprender sin dejar tu puesto en una empresa, te invitamos a que leas este artículo para que sepas cómo afectaría a tus próximas declaraciones de la renta.

En la actualidad muchos trabajadores asalariados se plantean emprender una actividad por cuenta propia sin dejar sus puestos en la empresa para la cual trabajan, ya sea a modo de complemento salarial o como proyecto de futuro. A esto se le llama pluriactividad, y dado que tiene consecuencias sobre la Declaración de la Renta, es importante saber en qué consiste antes de dar el paso. En este post te explicamos todo lo que necesitas saber: ¡lee con atención!.

¿Qué es la pluriactividad?

En España, ser trabajador asalariado es compatible con tener una empresa o un negocio propio. A esta situación se le llama pluriactividad, y consiste en tener un contrato de trabajo por cuenta ajena y al mismo tiempo ejercer una actividad profesional por cuenta propia, o sea, ser autónomo.

Por lo tanto, un trabajador en situación de pluriactividad debe cotizar en el Régimen General de la Seguridad Social en función de la nómina que perciba; así como en el Régimen Especial de Trabajadores Autónomos, abonando la cuota que elija dentro de los límites que marcan la base mínima y la base máxima.

¿Cómo afecta la pluriactividad a la renta para múltiples pagadores?

Tener múltiples pagadores (la empresa para la que trabajas más los clientes de la actividad que se desarrolla por cuenta propia) conlleva ciertas condiciones para con Hacienda: la más importante es la obligatoriedad de presentar la Declaración de la Renta si tus ingresos superan los 14.000 euros anuales, siempre y cuando el segundo pagador y todos los demás te paguen al menos 1.500 euros al año.

Y es en este punto cuando surge la gran duda relacionada con tener dos pagadores a la hora de realizar la Declaración de la Renta: ¿es cierto que la Declaración siempre sale a pagar?

La respuesta es no: tener dos pagadores no implica pagar más impuestos sobre nuestra renta que el resto de trabajadores. Sin embargo, sí es cierto que muchas veces la declaración sale a pagar porque las empresas, por norma general, retienen a sus trabajadores como si estos solo tuvieran una relación laboral, sin tener en cuenta su actividad por cuenta propia.

Por lo tanto lo aconsejable si estás en situación de pluriactividad es que acudas al departamento de recursos humanos de la empresa para la cual trabajas para que ajusten tus retenciones y así evitar problemas.

¿Cómo afecta la pluriactividad a los tramos del IRPF?

Sin embargo, lo que sí puede ocurrir al presentar tu Declaración de la Renta es que pagues más dinero del que pagabas antes.

Esto sucede porque el Impuesto sobre la Renta de las Personas Físicas es progresivo, es decir, depende de cuál sea tu renta anual total. Por lo tanto, cuanto mayor sean tus ingresos mayor será la base imponible a efectos fiscales. Así pues, si al tener dos pagadores tus beneficios anuales aumentan, el impuesto que tendrás que abonar también será mayor.

En todo caso, debes tener en cuenta que siempre pagarás los impuestos de acuerdo con el tramo del IRPF al cual pertenezcas:

Primer tramo: si ganas hasta 12.450 euros, tu tipo impositivo será del 19%.

Segundo tramo: si ganas entre 12.450 euros hasta 20.200, tu tipo impositivo será del 24%.

Tercer tramo: si ganas entre 20.200 euros hasta 35.000, tu tipo impositivo será del 30%.

Cuarto tramo: si ganas desde 35.200 euros hasta 60.000 euros tu tipo impositivo será del 37%.

Quinto tramo: si ganas desde 60.000 euros hasta 300.000 euros, tu tipo impositivo será del 45%.

Sexto tramo: si ganas más de 300.000 euros, tu tipo impositivo será del 47%.

Por lo tanto, si al estar en situación de pluriactividad tu tramo de IRPF es mayor, pagarás más impuestos porque también estarás ganando más dinero.

Seguro has oído hablar de este tipo de contrato, pero… ¿conoces todas sus condiciones? Es importante que las entiendas así que te las enseñamos detalladamente en este artículo.

Existen varios tipos de contrato para formalizar una relación trabajador-empresa. Uno de estos contratos son los contratos a tiempo parcial. Si quieres saber sus características y los diferentes tipos que hay, quédate a leer este post.

¿Qué son los contratos a tiempo parcial?

Un contrato de trabajo a tiempo parcial es aquel que acuerda una empresa con un trabajador, en el que el trabajador desempeña un trabajo en la empresa con una duración de horas menor a las establecidas en un contrato de jornada completa. Esta duración de horas puede ser menor en horas al día, a la semana o anuales.

Un trabajador a tiempo completo trabaja 40 horas a la semana; un trabajador con contrato a tiempo parcial trabajará menos de 40 horas a la semana. Un ejemplo sencillo es que el empleado realice su función durante 6 horas al día, 5 días a la semana, es decir, una jornada semanal de trabajo de 30 horas.

Características del contrato a tiempo parcial.

El trabajador no puede realizar horas extraordinarias, con la excepción de circunstancias extraordinarias que requieran de la realización de más horas de trabajo por parte del trabajador.

Sí es posible realizar horas complementarias siempre y cuando estén pactadas con anterioridad entre el trabajador y la empresa. Para ello se deben cumplir una serie de condiciones:

Que el contrato sea indefinido.

Que sea una cantidad de horas menor al 15% de las horas marcadas en el contrato.

Que el trabajador pueda renunciar pasado un año desde el inicio del del contrato.

La empresa debe avisar como mínimo con una semana de antelación al trabajador sobre los días y horas que va a realizar de manera extraordinaria.

Los trabajadores con este tipo de contrato tienen los mismos derechos que un trabajador a tiempo completo.

En el caso de que la empresa quiera hacer un contrato a tiempo completo, no puede imponerlo al trabajador y este lo puede rechazar.

Tipos de contratos a tiempo parcial.

Como en la mayoría de contratos, los tipos que existen son dos:

Contrato temporal, con una duración determinada.

Contrato indefinido, sin una fecha de finalización concreta.

Ventajas del contrato a tiempo parcial.

El contrato a tiempo parcial tiene varias ventajas, tanto para el trabajador como para la empresa:

El trabajador puede compaginar un trabajo a tiempo parcial con otros trabajos, estudios o con la conciliación familiar.

El trabajador tiene menos responsabilidad con respecto a un compañero que está a jornada completa.

El trabajador puede adquirir experiencia a un ritmo más pausado, lo que puede llegar a tener un mejor aprendizaje y un mejor conocimiento de los procedimientos de su puesto de trabajo.

La empresapuede optar a incluir a una persona para un puesto de trabajo que no necesita de una persona a tiempo completo, lo que ayuda a cubrir un puesto con menos gastos.

La empresa, a la hora de realizar recortes por problemas en la producción o económicos, puede optar por reducir la jornada de trabajo a un trabajador en vez de tener que despedirlo.

La contratación es más sencilla para la empresa por lo que puede haber una mayor rotación del personal, cosa que trae nuevas ideas y nuevas maneras de resolver los problemas.

Los contratos a tiempo parcial son de los más usados en España debido a los beneficios que tiene para las dos partes. Esperamos que después de leer este post conozcas más sobre esta tipología.

Aprende a calcular la rentabilidad de tu empresa con los sencillos pasos que te explicamos a continuación. ¡Es muy fácil!

¿Quieres saber qué tan rentable es tu empresa? El margen bruto es aquel indicador que mide los beneficios, o mejor dicho los ingresos, que tiene un negocio. Si te interesa saber más del margen bruto y de qué manera calcularlo, ¡sigue leyendo!

¿Cuál es el margen bruto?

El margen bruto es el valor que indica el nivel de utilidad que tiene una empresa, es decir, sus ingresos, a pesar de los gastos que tenga que cubrir. Este indicador representa la rentabilidad financiera de una entidad.

El margen bruto o de beneficio se suele representar en porcentaje y se trata de la relación de los ingresos totales por las ventas. Si el porcentaje del margen es mayor, esto quiere decir que la gestión de la empresa es más efectiva y podrá solventar de mejor forma sus gastos de salarios y alquiler, por mencionar algunos ejemplos.

Este porcentaje permite visualizar tendencias en ciertos periodos de tiempo y tomar mejores decisiones al momento de invertir. En resumen, funciona como una herramienta de análisis.

Es importante destacar que el margen bruto juega un papel muy importante en el estado de resultados, el cual permite tener un vistazo rápido de los gastos más relevantes de una empresa.

Margen bruto vs margen neto.

Es común confundir el margen bruto con el margen neto, pero existen algunas diferencias puntuales.

Por un lado, el margen bruto es el resultado de quitarle el coste al precio de venta.

Por otro lado, el margen neto, también llamado margen de beneficio, es restarle los impuestos, los costes fijos y gastos operativos al margen bruto.

Fórmula para calcular el margen bruto.

Este porcentaje se obtiene haciendo la siguiente operación:

Los ingresos brutos son la totalidad económica que tiene una empresa por la venta de sus productos o servicios. Asimismo, el beneficio bruto son las ganancias que tiene una empresa después de haber restado cada uno de sus costes, por ejemplo los que corresponden a la fabricación. Para obtener el resultado en porcentaje que la relación de los valores se multipliquen por 100.

Una forma efectiva de elevar tu margen bruto es obtener un inventario de bajo coste. Por ejemplo aprovechar la temporada de descuentos para que el margen aumente y los costes disminuyan.

Como hemos mencionado, el margen bruto es una herramienta de análisis y, además de servirle a la empresa, funciona como indicador para los inversionistas con el fin de que conozcan de qué manera utiliza el dinero la compañía y comparar los mercados entre sí. En otras palabras, con este resultado los inversionistas determinan lo que podría suceder a futuro según los resultados actuales de la compañía.

Como te diste cuenta, el margen bruto contribuye a la toma de decisiones, tanto de manera interna como externa, principalmente, determina la forma en cómo gestiona una empresa cada uno de sus beneficios económicos.

¿Sabías que los «centros de trabajo» y los «lugares de trabajo» no son lo mismo? Te contamos eso y más en este artículo, ¡sigue leyendo!

En el mundo empresarial uno de los conceptos más importantes es el de ‘centro de trabajo’, ya que está ligado a una serie de condiciones que hay que notificar, por ley, ante la autoridad laboral. Y tú, ¿sabes lo que es un centro de trabajo? En este post te damos las claves para que lo identifiques, así que lee con atención.

¿Qué es un centro de trabajo?

La definición de ‘centro de trabajo está recogida en el artículo 5 del Estatuto de los Trabajadores, y es la siguiente: ‘aquella unidad productiva con organización específica, que sea dada de alta, como tal, ante la autoridad laboral’.

Hay que tener en cuenta que el concepto de ‘centro de trabajo’ es jurídico, y por lo tanto denota la idea de unidad de producción: se refiere al ámbito en que se trabaja coordinadamente, a una organización de trabajo con un propósito empresarial.

Por eso no hay que confundir el centro de trabajo con el concepto de ‘lugar de trabajo’. El lugar de trabajo es el sitio físico en el que el empleado de una empresa desarrolla sus tareas. Aunque, por norma general, tanto el centro de trabajo suele coincidir con el lugar de trabajo, esto puede no ser así.

Algunos ejemplos de centros de trabajo son empresas, hoteles, o en el caso de algunos autónomos que desarrollan actividades profesionales en domicilios particulares.

Características para que un centro de trabajo sea considerado como tal.

A partir de la definición que aporta el Estatuto de los Trabajadores podemos deducir que hay 3 características que todo centro de trabajo debe cumplir para ser considerado como tal: ser una unidad productiva, contar con una organización específica, y estar dado de alta. Pasemos a verlas una por una:

En primer lugar, un centro de trabajo debe asumir una fase de la actividad que desarrolla una empresa de forma total o parcial. Es decir, que debe ser una unidad productiva dentro de la empresa donde los empleados desarrollen una parte del trabajo necesario para hacerla funcionar, bien diferenciada de las demás desde el punto de vista funcional (ya que cada centro de trabajo desarrolla un conjunto diferente de tareas) o desde el punto de vista geográfico (porque cada centro de trabajo atiende a un sector acotado del mercado). Por lo tanto, esta característica implica autonomía técnica.

En segundo lugar, un centro de trabajo también debe contemplar la organización de funciones de sus unidades productivas: o sea, que debe contar con un organigrama del personal y una distribución de funciones propia de las unidades productivas. Esta segunda característica implica, pues, autonomía organizativa.

En tercer lugar, un centro de trabajo debe estar dado de alta, efectivamente, como centro de trabajo ante la autoridad laboral de su Comunidad Autónoma.

Cabe destacar que la apertura de un centro de trabajo en España no requiere de autorización administrativa, sino que basta con una comunicación de su apertura previa, o en los 30 días siguientes, a la autoridad laboral. De no hacerlo, el empresario puede ser sancionado con multas que superan, en ocasiones, los 600 euros.

Por último, es importante mencionar que el centro de trabajo debería contar con un seguro. Este debería ser el adecuado y adaptado a la actividad que se desarrolle. El motivo es sencillo: estar cubierto ante imprevistos que puedan surgir. Este tipo de seguros actúan en varios frentes: tanto en la propia edificación donde están las instalaciones, por ejemplo, si en ellas se produce un incendio, robos, o daños causados por el agua, así como sobre la producción o prestación de servicios. Por ejemplo, este tipo de seguros actúan ante un tercero que acude a las instalaciones y tiene un incidente (se resbala y se fractura una pierna), así como con los propios trabajadores. Como ves, en un centro de trabajo es importante contar con este tipo de seguros para garantizar la tranquilidad de la empresa de estar asegurados frente a cualquier imprevisto.

El regreso de las vacaciones ha sido más tumultuoso de lo esperado, especialmente en los datos económicos. Esto se nota en el seguro y la mediación empieza a ver los cambios.

Siempre se ha dicho que el seguro es anticíclico y quizá a la vuelta de las vacaciones la alerta empieza a sonar, tanto en los despachos de los responsables de las compañías como en los de la mediación. No hay que alarmarse, pero es una realidad que se ve así desde dentro.

Dos aspectos que busca implementar el sector asegurador han condicionado los perfiles profesionales más demandados y retribuidos.

El sector asegurador ha apostado de manera decidida por la personalización de sus productos y también por la inteligencia del dato. Estos dos aspectos son los que determinan la oferta de un sector que en los próximos años pondrá necesariamente los ojos en la digitalización y en la eficiencia.

Cuando a principios de año se dio a conocer el programa Kit Digital, los corredores de seguros creían que se les abría una muy buena oportunidad para aprovechar los Fondos Next Generation y darle al sector el impulso en digitalización que les faltaba.

Las principales empresas proveedoras de servicios TIC a la mediación, que acaban de crear una asociación, respondieron a la llamada y en los primeros meses se acreditaron como ‘agentes digitalizadores’ poniendo en marcha sus paquetes y realizando además una importante labor de comunicación explicando en colegios y asociaciones el funcionamiento del proyecto y cómo adherirse al programa.

Se ponían así sobre la mesa 500 millones de euros a disposición para acometer la digitalización del sector y empresas como ebroker, Gecose o Codeoscopic mostraban entonces su satisfacción con el proyecto.

«Experiencia desastrosa».

Han pasado 8 meses y el balance no puede ser peor. Los representantes de las 5 grandes tecnológicas han coincidido en que la experiencia es desastrosa en cuanto al enfoque global, principalmente porque al corredor le cuesta un mundo conseguir el bono, cómo canjearlo. Además, genera una altísima carga administrativa a las empresas.

Para David Millet (MPM) «esta iniciativa que podía haber redundado en el sector de forma espectacular, pero no lo está haciendo por las condiciones en las que se ha lanzado». Cree que el principal problema han sido los requisitos que ha puesto la administración de cara a que una pyme o un corredor se pueda acoger al programa. «Es todo muy farragoso» y «la experiencia de MPM es que es tan lioso que muchos corredores han desistido. Y es que por 6.000 o 10.000 mil euros no les compensa parar otros proyectos y dedicar recursos a gestionar esto».

Higinio Iglesias (ebroker) coincide plenamente. «Se podía haber hecho notablemente mejor», dice, y se lamenta de que «será una oportunidad desaprovechada». Cree que para las tecnológicas que se han acreditado es «un mal negocio» porque «no se ha vertebrado de una manera que sea práctica». «Al final pasará como pasa con la mayoría de los proyectos de los Fondos Europeos y es que el dinero se va a quedar sin repartir«, concluye. De hecho, a estas alturas de los 500 millones a disposición, apenas se ha gastado uno.

Igual de decepcionado con el proyecto se ha mostrado Angel Blesa (Codeoscopic): «pensábamos que íbamos a ganar negocio», pero la realidad no es esa.

Falta de funcionarios.

Y a la complicada carga administrativa que supone para pymes y corredores hay que sumar, según ha salido en prensa, que la administración no tiene funcionarios públicos disponibles para asumir toda esta burocracia, lo que provoca una ralentización en los proyectos que deben ser supervisados por Red.es, entidad a través de la cual se focalizarán las ayudas y que depende de la Secretaría de Estado de Digitalización e Inteligencia Artificial.

Con todo, las tecnológicas confían en que «la cosa sea diferente» para las empresas de entre 3 y 9 empleados cuyo plazo se abrió el pasado 2 de septiembre. Las compañías pertenecientes al Segmento II podrán recibir hasta 6.000 euros para financiar una o varias de las 12 categorías del Catálogo de Soluciones del Programa Kit Digital: sitio web y presencia en internet, comercio electrónico, gestión de redes sociales, gestión de clientes, business intelligence y analítica, gestión de procesos, factura electrónica, servicio y herramientas de oficina virtual, comunicaciones seguras, ciberseguridad, presencia avanzada en internet y marketplace.

Tenemos ante nosotros en este estudio, mucho alimento para el pensamiento. Los temas tocados son profundos, difíciles de entender y difíciles de comprender. Sin embargo, la lectura cuidadosa, la reflexión serena y la aplicación práctica de la verdad percibida, y de la idea intuida, traerán gradualmente la iluminación y conducirán a la aquiescencia en las técnicas del alma y la apropiación de la enseñanza.

.

We have before us in this study, much food for thought. The subjects touched upon are deep, difficult to understand, and hard to grasp. Careful reading, however, quiet reflection, and a practical application of the sensed truth, and of the intuited idea, will gradually bring enlightenment and lead to acquiescence in the techniques of the soul, and the appropriation of the teaching.

.

El problema del mundo es esencialmente un problema religioso, y detrás de toda lucha en todos los departamentos del pensamiento mundial actual, se encuentra el elemento religioso.

En estos días de destrucción de lo antiguo y construcción de lo nuevo, se necesita adaptabilidad. Debemos evitar el peligro de la cristalización, a través de la flexibilidad y la expansión. El «viejo orden cambia»; pero, ante todo, es un cambio de dimensión y aspecto, y no de material o de fundamento. Los fundamentos siempre han sido ciertos. A cada generación le corresponde la parte de conservar los rasgos esenciales de la forma antigua y amada, pero también la de ampliarla y enriquecerla sabiamente. Cada ciclo debe agregar la ganancia de más investigación y esfuerzo científico, y restar lo que está desgastado y sin valor. Cada época debe incorporar el producto y los triunfos de su período, y abstraer las acumulaciones del pasado que empañarían y desdibujarían el contorno. Sobre todo, a cada generación se le da la alegría de demostrar la fuerza de los viejos cimientos y la oportunidad de construir sobre estos cimientos una estructura que satisfaga las necesidades de la vida interior en evolución.

.

The world problem is essentially a religious problem, and behind all strife in every department of world thought today is to be found the religious element.

In these days of the shattering of old form and the building of the new, adaptability is needed. We must avert the danger of crystallisation, through pliability and expansion. The «old order changeth»; but, primarily, it is a change of dimension and aspect, and not of material or of foundation. The fundamentals have always been true. To each generation is given the part of conserving the essential features of the old and beloved form, but also of wisely expanding and enriching it. Each cycle must add the gain of further research and scientific endeavour, and subtract that which is worn out and of no value. Each age must build in the product and triumphs of its period, and abstract the accretions of the past that would dim and blur the outline. Above all, to each generation is given the joy of demonstrating the strength of the old foundations, and the opportunity to build upon these foundations a structure that will meet the needs of the inner evolving life.

Debemos aprender sabiamente que, correr con entusiasmo hacia adelante y un progreso violento y enérgico, tienen sus inconvenientes; y, que un esfuerzo constante, regular y persistente nos llevará más lejos a largo plazo. Los arranques espasmódicos de esfuerzo y la presión temporal se diluyen en desilusión y una pesada sensación de fracaso.

.

We must wisely learn that, enthusiastic rushing forward and a violent energetic progress, has its drawbacks; and, that a steady, regular, persistent endeavour will carry us further in the long run. Spasmodic spurts of effort and temporary pressure peter out into disappointment and a weighty sense of failure.

.

¿Por qué estas enseñanzas tratan con estas abstracciones? En nuestro esfuerzo por comprender y captar la verdad que se encuentra más allá de nuestra razón (aún cuando la consideremos como una hipótesis hasta ahora no demostrada), estamos desarrollando gradualmente un aspecto de nuestra mente que es muy necesario en los procesos de realización; y, que debe ser llamado al servicio efectivo durante la iniciación (expansión de la conciencia). Tal esfuerzo es necesario, si ha de ocurrir una verdadera comprensión; la iniciación es la demostración de la comprensión intuitiva puesta en expresión práctica.

.

Why do these teachings deal with these abstractions? In our effort to understand and to grasp the truth which lies beyond our reason, (even when regarding it as a hypothesis hereto unproven), we are gradually developing an aspect of our mind which is much needed in the processes of realisation; and, which must be called into effective service during initiation (expansion of consciousness). Such an effort is needed, if true understanding is to occur; initiation is the demonstration of intuitive understanding put to practical expression.

Reflexionar sobre estas enseñanzas es importante porque la actividad de reflexión es un medio potente para la revelación. La información, meditada durante el día, se expande en la mente y trae iluminación.

.

Pondering on these teachings is important because the activity of reflection is a potent means to revelation. The information, pondered on during the day expands in the mind and brings illumination.

Crédito y Caución prevé una caída de la inflación de la eurozona a corto plazo. De acuerdo con las previsiones de la aseguradora de crédito, en la segunda mitad de 2022 se producirá una caída gradual de la inflación que se verá acelerada en 2023..

Los niveles de inflación han alcanzado en 2022 niveles récord en la eurozona. Sin embargo, Crédito y Caución prevé que la inflación caerá en el corto plazo. De acuerdo con el estudio publicado por la aseguradora de crédito, la tasa de incremento de los precios se reducirá gradualmente durante la segunda mitad de 2022. Esta tendencia a la baja se acelerará en 2023, que culminará con una inflación ligeramente superior al 2%. “La elevada inflación actual no está aquí para quedarse”, explica el informe.

El argumento central de esta previsión es que es poco probable que se repita una nueva perturbación significativa en los precios de la energía. Aunque Rusia pueden prolongar las turbulencias en los mercados energéticos, las expectativas de la aseguradora pasan por una estabilización gradual de los precios energéticos. Lo mismo ocurre con los alimentos. La presión sobre la oferta derivada de los problemas de producción y suministro en Ucrania está siendo absorbida por el aumento de la producción en países como Estados Unidos, Argentina y Brasil.

De acuerdo con el estudio difundido por la aseguradora, la reapertura de los sectores de servicios reducirá la demanda relativa de bienes, que aumentó la presión sobre la cadena de suministro internacional, eliminando uno de los factores que generó el crecimiento inicial de los precios en 2021. Por otro lado, aunque la globalización se ha ralentizado por la pandemia y las tensiones geopolíticas, seguirá conteniendo los precios al incrementar la competencia y el número de proveedores. Además, otros factores que han mantenido bajos los niveles de inflación en las últimas décadas no han desaparecido. La digitalización aporta transparencia a los precios, el envejecimiento de la población reduce la demanda agregada y las migraciones y la baja participación laboral generan contención salarial.

La reforma de la ley concursal considera tres estados diferentes de insolvencia, dos de los cuales ya existían bajo el paraguas de la regulación anterior.

Estos tres estados se ordenan de forma secuencial y son probabilidad de insolvencia (novedad con esta Ley), insolvencia inminente e insolvencia actual. De este modo, el estado de probabilidad tiene carácter previo al de insolvencia inminente y este, a su vez, al de insolvencia actual.

El nuevo estado de probabilidad de insolvencia.

La Ley 16/2022 considera que existirá probabilidad de insolvencia cuando sea objetivamente previsible que, de no alcanzarse un plan de reestructuración, el deudor no podrá cumplir regularmente sus obligaciones que venzan en los próximos dos años. La clave es anticiparse a los problemas con tiempo suficiente, de tal modo que los responsables de la empresa puedan recurrir a planes de reestructuración para evitar la insolvencia o salir de ella.

¿Qué son los planes de reestructuración?

Estos planes, que sustituyen a los anteriores acuerdos de refinanciación, son uno de los elementos centrales de la reforma concursal. Podrán tener por objeto la modificación de la composición, de las condiciones o de la estructura del activo y del pasivo del deudor, o de sus fondos propios, incluidas las transmisiones de activos, unidades productivas o de la totalidad de la empresa en funcionamiento, así como cualquier cambio operativo necesario, o inclusive una combinación de estos elementos.

La nueva definición de insolvencia inminente.

En cuanto a los otros dos estados de insolvencia, por un lado, la insolvencia actual se producirá cuando el deudor no pueda cumplir regularmente con sus obligaciones exigibles (manteniéndose la definición de antes de la reforma), mientras que la insolvencia inminente se dará cuando el deudor prevea que dentro de los tres meses siguientes no podrá cumplir regular y puntualmente sus obligaciones (en este caso, la Ley 16/2022 ha venido a concretar el plazo de 90 días que anteriormente no se contemplaba).

Estamos entrando en aquella fase en la que las consecuencias previsibles, en el caso de que no se acabe encontrando una solución a los problemas que se viven, el destino tiene muchas probabilidades de acabar siendo catastrófico.

Cuando se alcanza tal estado de ignorancia y estupidez, una de las soluciones plausibles es «adelantar un destino que nos resulte más confortable». Si se hace con el suficiente énfasis; y, apoyado por el número suficiente de personas, acaba siendo muy probable que el empuje ue ello genere acabe siendo la solución al problema que se vive. O, mejor dicho, lo que se está provocando es que sean muchas más mentes y conciencias humanas las que se estén haciendo cargo de la situación; y, como consecuencia, sean muchas más personas las que estén buscando solución a los pequeños problemas que les asisten (los informáticos lo llaman «subrutinas que solución un problema concreto»); el conjunto de los cuales constituyen el problema en su conjunto (los informáticos lo llaman «el programa madre o padre»).

Esta forma de actuar, a priori, puede resultar adecuada. Sin embargo, a ella subyace una realidad a menudo olvidada:«… estamos desbordados, no le vemos solución, necesitamos la colaboración del máximo número posible de personas y tenemos demasiada soberbia para reconocerlo y pedir ayuda … vamos a intentar actuar como siempre: engañémosles, y que sean ell@s quienes acaben encontrando la solución; con un poco de suerte se acabarán olvidando de nuestros enormes errores y … podremos volver a empezar en donde lo dejamos».

Las leyes establecidas hasta antes de la entrada en escena de la Tecnología resultaron bastante estables y continuistas.

Sin embargo, con la llegada de la Tecnología a nuestra vidas, la aceleración de los acontecimientos no ha parado de aumentar; las leyes se quedan obsoletas en cuestión de poco tiempo; y, como consecuencia, ya no sirven para organizar la sociedad en torno a su supervivencia.

En el caso de este artículo, la Ley Concursal está evolucionando a la misma velocidad (o, cuando menos, sus legisladores lo intentan) que evolucionan los casos de insolvencia; pues, con la aceleración de los acontecimientos (como consecuencia de los adelantos tecnológicos, son muchos os sectores, negocios y empresas que no disponen del suficiente tiempo para madurar y hacer rentables sus actividades.

Sin duda alguna, este hecho debe ser tenido en cuenta para evitar que el tropiezo de una insolvencia pueda llegar a ser grave y arrastrar a la sociedad que lo soporta.

Me cruzaba estos días con el documental para Canal+ ‘Jon Sistiaga entre Barras Bravas’, un emotivo ejemplo del fútbol en Argentina y un reflejo más del significado de las emociones en la persona humana. En el reportaje se observa cómo se mezclan emociones para alcanzar un fin y cómo también envuelven a quien lo ve. A veces la emoción se olvida en los procesos con el cliente y ‘Juanito’ nos recuerda las bases de las ventas, algo fundamental para un mediador de seguros.

La comercialización de seguros está experimentando importantes cambios. Uno de ellos, ligado a la realidad social actual, es darle más importancia a la parte humana, casi por encima de los condicionados. No es que suponga cambiar todo lo hecho hasta ahora porque para ello se necesita un gran conocimiento técnico. Volvemos a lo de antes construyendo sobre lo de ahora. El ciclo echa a rodar y nos queda convertirnos en nuevos ‘Juanitos’.

Más de 400.000 euros es lo que deberá pagar la Generalitat catalana a un motorista por los daños que sufrió en un accidente al chocar contra tres jabalíes. El Tribunal Superior de Justicia de Cataluña condena a la Administración a esa indemnización al considerarla responsable, como titular de la vía, por no mantener el vallado perimetral en buenas condiciones, informa Noticias Jurídicas.

El abogado del demandante, Sergi Grau Romero, resalta que lo novedoso de la sentencia «es la condena a la Administración por la falta de señalización con la señal de peligro P-24 (paso frecuente de animales) al haberse acreditado la producción de varios accidentes durante 2 años, a pesar de que el punto del accidente no está catalogado como de concentración de accidentes o punto negro, cambiando parte del criterio del que venían haciéndose eco los tribunales». Añade que, con independencia de que el punto sea considerado como de concentración de accidentes, nace la responsabilidad de la Administración titular y cesionaria de señalizar el peligro con la señal P24, si se acredita la existencia de varios accidentes por irrupción de animales salvajes.

En este caso, el accidente ocurrió en la autovía C14 (Provincia de Tarragona), cuando el motorista chocó de frente contra tres jabalíes que cruzaban la carretera; cerca del accidente había un coto con una valla metálica rota, hueco por el que, se deduce, pudieron salir los jabalíes a la carretera. Las pruebas periciales probaron que el motorista no circulaba a una velocidad inadecuada en el momento del impacto.

La información añade que los magistrados concluyen que el accidente y los daños corporales y materiales derivados del mismo tienen relación de causalidad con la actuación administrativa que debió asegurar el mantenimiento de las vías públicas en unas mínimas condiciones de seguridad, que en este caso, debió haber instalado la referida señal a fin de que quienes transitan por esa vía tuvieran adecuado conocimiento de los peligros existentes en dicho lugar por la previsible ocurrencia de la presencia de animales provenientes del coto adyacente en la vía.

Según el Consejo General de los Colegios de Gestores Administrativos de España, 700.000 pymes afrontan problemas de liquidez y 250.000 están en peligro de desaparecer.

De acuerdo con el último Barómetro del Consejo General de los Colegios de Gestores Administrativos de España, el 40% de las pymes han cerrado con pérdidas el primer semestre de 2022. En ese contexto, más de 700.000 pymes “tienen serios problemas de liquidez”, 250.000 están “en serio peligro de desaparecer” y 90.000 se encuentran en quiebra técnica, lo que las sitúa “en situación crítica”. El 90% de los gestores administrativos consideran que la situación va a empeorar en los próximos meses.

Más de 700.000 negocios siguen con serios problemas de liquidez.

Tras la desaparición de 20.000 negocios en agosto, siguen en quiebra técnica más de 90.000.

El 10% de los contratos temporales existentes antes de la reforma laboral se han cancelado sin sustituir ni renovar al trabajador.

El 85% de los empresarios y autónomos con préstamos ICO han contado con trabas de los bancos para ampliar los plazos de amortización recogidos en el Código de Buenas Prácticas.

Así como los dos apuntes resumen:

“Si ampliaba los plazos de mi ICO Covid me declararían dudoso y no me iban a seguir apoyando con nueva financiación”

“En la pirámide invertida de riesgo de los distintos estamentos, abajo del todo encontramos a los autónomos y pequeños empresarios, con un alto riesgo de desaparecer”

Obviamente la noticia desarrolla estos apuntes. Lo que me ha resultado curioso es que, unos segundos antes de recebir esta noticia (por mi profesión estoy inscrito a la Newsletter CyC News), estaba mirando el cielo de la población en la que resido y desde la que actúo profesionalmente. He observado un cielo nublado; como (a la luz de esta noticia) se me antoja nublado el futuro próximo (y, no tan próximo) en nuestra sociedad(quizás, incluso, en nuestra civilización).

Si por algo se caracteriza la compañía CRÉDITO Y CAUCIÓN es por su objetividad en la publicación de datos y noticias.

Teniendo en cuenta una media razonable de 2-3 personas por negocio (seguramente sean más); 700.000 negocios con problemas de liquidez, significa un riesgo de añadir entre 1,4 y 2,1 millones de personas más al paro. Estos números significan aumentar el paro actual del 12,48% en un porcentaje entre 7% y el 11%. Es decir, nos iríamos a una tasa de paro de entre 19% y el 24%.

Y, España no es (ni mucho menos) el único país del planeta que se enfrenta a este tipo de números y porcentajes.

Conclusión: si las cosas van a peor (y, todas las sensaciones llevan a tener muy en cuenta esa posibilidad), en el plazo de tiempo que dure la estanflación a la que nos vamos a enfrentar casi todo el planeta, el #NuevoMundo que nos encontremos allá por el año 2025 tendrá gran parecido al #MundoMedieval europeo, salvo por los avances tecnológicos y científicos.

Niklauss.

Pregúntanos todas tus dudas y solicítanos

Cita gratuita de Consultoría

para protección de tu patrimonio personal (ahorros) al margen de los sistemas financiero y bancario.

La intención y el esfuerzo son considerados por los Maestros Espirituales de primera importancia, y son los dos requisitos principales para todo discípulo, iniciado y Maestro, junto con el poder de la persistencia.

.

Intention and effort are considered by the Spiritual Masters of prime importance, and are the two main requisites for all disciples, initiates and Masters, plus the power of persistence.

.

La gran y fundamental ley de que «la energía sigue al pensamiento», siempre es válida, y una de las condiciones que inducen el estrés y la tensión actuales, se debe al hecho de que tantos millones de personas están comenzando a pensar.

.

The peoples of the world are entering the wilderness experience, and will find in the wilderness how little is required for full living, true experience, and real happiness . . . Freedom from material things carries with it its own beauty and reward, its own joy and glory. Thus he is liberated to live the life of the mind.

.

La actitud y la experiencia espirituales son para todos aquellos que persisten en su elevado esfuerzo, que cuentan todo como nada si pueden lograr la meta, y que siguen un curso constante a través de las circunstancias, manteniendo los ojos fijos en la visión que tienen por delante, los oídos atentos a la Voz del Dios interior, que suena en el silencio del corazón; los pies firmemente colocados en el camino que conduce al portal de la iniciación (realización); las manos tendidas en ayuda al mundo, y toda la vida subordinada al llamado del servicio. Entonces todo lo que viene es para bien: la enfermedad, la oportunidad, el éxito y la decepción, las burlas y maquinaciones de los enemigos, la falta de comprensión por parte de aquellos a quienes amamos, todo es para ser usado, y todo existe, pero para ser transmutado. Se ve que la continuidad de la visión, de la aspiración y del tacto interior es más importante que todos ellos. Esa continuidad es a lo que hay que aspirar, a pesar de las circunstancias y no a causa de ellas.

.

The spiritual attitude and experience is for all those who persist in their high endeavour, who count all things but naught if they may but achieve the goal, and who steer a steady course through circumstances, keeping, the eyes fixed upon the vision ahead, the ears attentive to the Voice of the God within, that sounds in the silence of the heart; the feet firmly placed on the path that leads to the portal of initiation (realization); the hands held out in assistance to the world, and the whole life subordinated to the call of service. Then all that comes is for the best—sickness, opportunity, success and disappointment, the gibes and machinations of enemies, the lack of comprehension on the part of those we love—all is but to be used, and all exists but to be transmuted. Continuity of vision, of aspiration, and of the inner touch, is seen to be of more importance than them all. That continuity is the thing to be aimed at, in spite of, and not because of circumstances.

Se recomienda en este punto realizar la Meditación 10 de la Jornada 10:

Hasta el año 2019, el mundo estaba cambiando y las empresas iban adaptándose a la modernidad, pero lo hacían a su ritmo. Pero, de repente, llegó la pandemia y lo precipitó todo. Y ese todo incluye una nueva manera de trabajar, la aparición de necesidades diferentes y también la perfección o búsqueda en los empleados de otras habilidades y competencias.

Desde que estalló la pandemia, casi todas las empresas -incluidas las aseguradoras- han acelerado su transformación. El auge del teletrabajo es la gran novedad pero, en los últimos meses, han reflotado en las aseguradoras diversas necesidades que más allá de la adaptación a los nuevos entornos remotos. A continuación, Cesce, Nationale-Nederlanden y Reale reflexionan sobre los nuevos tiempos y enumeran las competencias y habilidades que requieren en sus plantillas para dar respuesta a las expectativas del cliente.

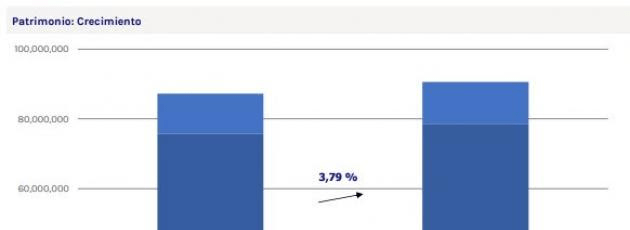

El patrimonio bajo gestión de los Planes de Pensiones del sistema individual aumentó un 3,79% en agosto, ascendiendo el total gestionado a 78.614 millones, según VDOS. Este aumento viene principalmente motivado por el rendimiento positivo de las carteras por valor de 3.048 millones, a lo que hay que restar reembolsos netos de 64 millones. Por tipo de entidad, las aseguradoras han registrado las mayores captaciones netas, con 8 millones, seguidas de las sociedades cooperativas de crédito (3 millones). En términos porcentuales, todos los tipos de entidad muestran crecimientos positivos.

Los bancos mantienen su posición mayoritaria de cuota de mercado con un 79,28%, seguido de grupos independientes (5,66%) y aseguradoras (5,61%).

Por grupo financiero, Mapfre ha registrado la mayor entrada neta de patrimonio con 6 millones, seguida de Bankinter (5 millones) y Renta 4 (4,8 millones).

Caixabank se mantiene como líder por patrimonio gestionado, con 24.180 millones y una cuota del 30,76%, por delante de BBVA (14.831 millones y una cuota del 18,87%) y Santander (12,68%).

El 9º Índice de Confianza de la Mediación (ICM) demuestra lo que en estos meses se respira en el ambiente: la mediación tiene ganas y está poniendo toda la carne en el asador para volver a las cifras prepandemia, e incluso superarlas en el medio-largo plazo, aunque no todos los ramos están respondiendo igual. Estos son los 5 que más han crecido y los que menos en este semestre.

El Índice de Confianza de la Mediación (ICM) ha alcanzado los 3,48 puntos, lo que supone un incremento de 0,15 puntos respecto a los datos de hace un año. Puede parecer un leve incremento, pero lo realmente importante es observar la tendencia ascendente continua que, siendo moderada, no pierde el ritmo gracias al impulso de estos ramos…

La capacidad de resiliencia del seguro mundial recuperó algo de terreno en 2021 gracias al fuerte crecimiento de la actividad aseguradora y al aumento del gasto público en salud, según se extrae del nuevo Índice de Resiliencia que acaba de publicar Swiss Re. De hecho, el Índice de Resiliencia de Seguros repuntó ligeramente hasta el 54,3%. Es tan solo una décima más que en 2020 pero es positivo este cambio de tendencia, aunque sigue siendo más bajo que antes de la crisis por el Covid-19.

Especialmente contribuyó la capacidad de resiliencia sanitaria (mejoró 0,7 puntos hasta el 92,5%), que se benefició de la recuperación de los ingresos de los hogares y de una mayor financiación de la sanidad pública. Por su parte, la resiliencia global a la mortalidad siguió disminuyendo en 2021 y se situó en el 45,7%, y también fue menor la resiliencia a las catástrofes naturales, cuyo índice se mantuvo muy bajo (en torno al 25%). Esto último significa que sólo alrededor del 25% de la exposición económica mundial a las catástrofes naturales estaba asegurada.

Para 2022, los autores del informe estiman que continuarán los vientos de cola por el fuerte crecimiento de las primas. Sin embargo, consideran que la resistencia del seguro puede erosionarse por la reducción de las prestaciones públicas y el descenso del valor de los activos. Esto afectará mayoritariamente a la resiliencia de la mortalidad. También prevén que la resiliencia de la salud se debilitará a medida que los Gobiernos retiren el apoyo brindado a los sistemas de salud pública a raíz de la pandemia. El lado bueno es que ha aumentado la conciencia del riesgo por parte de los consumidores. Las previsiones son peores para 2023, cuando impactará más esta crisis por la guerra de Ucrania.

No obstante, no todas las conclusiones de este informe son halagüeñas. La brecha de protección del seguro mundial para los riesgos de salud, mortalidad y catástrofes naturales aumentó un 3% en términos nominales en 2021, ampliándose a 1,42 billones de dólares. Más en concreto, empeoraron las brechas de protección contra la mortalidad (aumentó casi un 10% hasta alcanzar los 433.000 millones de dólares) y las catástrofes naturales (era de más de 250.000 millones de dólares) ya que salud volvió a mostrar su fortaleza en todas las regiones y logró reducirse un 4,3%, hasta los 737.000 millones de dólares. Los mercados emergentes representan el 59% del total de la brecha mundial.

De cara a 2022 y 2023, se espera que la brecha de protección global siga ampliándose debido a los retos macroeconómicos y climáticos, incluido el impacto de la alta inflación.

El estudio también calcula la capacidad de resiliencia macroeconómica a nivel mundial, que terminó 2021 con un repunte del 12%, pasando del 0,45 al 0,50.

La Actuarial Association of Europe (AAE) no duda en valorar que Solvencia II ha demostrado ser un marco basado en el riesgo que funciona bien y es adecuado para garantizar la protección de los asegurados y la estabilidad financiera en Europa. Analiza desde la actual revisión del marco y el asesoramiento técnico a Eiopa a la propuesta de la Comisión Europea como punto de partida de las realizadas por el Consejo y el Parlamento de la UE. En todo ese contexto, la asociación afirma que «el actual nivel de protección de los asegurados debe mantenerse a menos que sea alterado explícitamente en base a la voluntad política. Por lo tanto, los requisitos de capital deben seguir estando siempre basados en el riesgo», y señala que los factores de apoyo y penalización «están poniendo en peligro la protección de los asegurados, a menos que se justifique para reflejar adecuadamente el riesgo».

Por otra parte, la AAE apunta que la exigencia de que el sector asegurador atienda mejor las necesidades y actúe como inversor a largo plazo «requiere una valoración adecuada del negocio a largo plazo y un tratamiento del riesgo de las inversiones. Un criterio importante para una valoración adecuada es la idoneidad para mitigar el impacto por las turbulencias del mercado a corto plazo de los mercados sobre la posición de solvencia de las aseguradoras, de acuerdo con el plan de acción de la Comisión. Esto ayudará a evitar la volatilidad artificial y contribuir así a la reducción del riesgo sistémico que, de otro modo, podría derivarse del comportamiento procíclico de los participantes en el mercado».