Son muchos los mediadores que se acogen a las diferentes figuras existentes en el mercado dentro de sus empresas. Ahora, un fallo judicial, determina cuál es el elemento clave para diferenciar entre alguna de ellas.

Las relaciones contractuales entre agentes y compañías de seguros a veces generar dudas. Un sentencia del Tribunal Superior de Justicia de Andalucía aclara la diferencia para considerar la relación. Incluso atisba la llegaba de una nueva forma jurídica…(seguir leyendo).

Un año más llega al Congreso el proyecto de Presupuestos Generales del Estado y toca analizar cómo quedan las partidas correspondientes a seguros. Y qué va a ocurrir con el Impuesto sobre Primas de Seguros.

Las partidas correspondientes a seguros sufren importantes variaciones en los Presupuestos Generales del Estado para 2023. El proyecto contempla entre sus partes más destacadas cuáles serán los beneficios fiscales por el Impuesto sobre Primas de Seguros, como detallamos a continuación …(seguir leyendo).

Nuevas asociaciones de talleres, en esta ocasión Cetraa, Conepa, Fagenauto y Ganvam se han sumado a las críticas de los pasados días a Mapfre por la gestión en los talleres. Si hace días era Asetra y Natram quienes denunciaban presiones que fueron respondidas por la aseguradora, ahora las agrupaciones mencionadas han señalado «graves deficiencias» en el nuevo baremo de la aseguradora conocido como Digital Paint que ha sustituido al baremo Cesvimap y que está vigente desde el pasado mes de marzo. Indican que esas deficiencias se producen tanto «en sus valoraciones como en su ejecución práctica».

Apuntan en un comunicado que un estudio realizado por Asetra sobre 140 operaciones reales en todo tipo de turismo de diferente tamaño y fabricante, las «diferencias máximas en mano de obra de Digital Paint respecto a Cesvimap 2020 llegan hasta el -59%»; explican que en materiales de pintura estas diferencias alcanzan el -46,5%. Añaden que el promedio de las reducciones, calculado sobre el total de operaciones examinadas es del 2,79% en mano de obra y del 17,65% en los materiales de pintura. Apuntan que en esta partida, si se tuviera en cuenta la actualización de precios de Cesvimap en 2021 y 2022, la diferencia con Digital Paint rondaría el 30%.

Las asociaciones aseguran que estos números explican la «preocupación de los talleres de reparación ante el impacto que estas reducciones tendrán en su cuenta de resultados y en la rentabilidad de sus negocios«. Indican que a la desvalorización por el cambio de baremo, «hay que añadirle la falta de respuesta adecuada de la aseguradora a la pérdida de poder adquisitivo de los talleres de reparación derivada de la inflación y a los sucesivos incrementos de precios de las pinturas».

Más allá de los números, también critican las asociaciones otros problemas del nuevo baremo en su parte práctica: consideran que supone un cambio en el acceso de los talleres a los baremos de valoraciones de daños porque se concibe como un sistema cerrado frente al abierto anterior. Creen también que Digital Paint es un «baremo carente de transparencia al no detallar por defecto ni los elementos ni los precios por elemento que intervienen en la reparación».

Esta semana hemos conocido que el fondo de inversión JZ International (JZI) ha solicitado una valoración de Grupo Galilea para acometer una desinversión después de 18 años en la correduría, donde cuenta con el 74% del accionariado. Grupo Aseguranza se ha puesto en contacto con la correduría y su presidente, José María Galilea, ha confirmado que la operación forma parte de un «acuerdo absoluto» entre ambas partes.

Ha añadido que el proceso de desinversión necesitará su aprobación y desde ya gestiona posibles candidatos para que sean el nuevo socio de la correduría, valorada en 35 millones de euros por DC Advisory.

El propio presidente ha señalado que ahora el objetivo es encontrar «un socio más profesional y no solo financiero» como lo era JZI. Cree que será difícil encontrar un compañero de viaje 100% español por las necesidades que precisa y será «internacional prácticamente«. Lo que no tiene claro es si tendrá ya tendrá presencia en el mercado español.

Para José María Galilea, el nuevo socio de viaje tendría que ser conocedor del ámbito de los seguros y que tuviera capacidad económica «puesto que estamos en un buen momento de mercado para desarrollarse» a través de inversiones. La intención es que para la Semana Santa del próximo añose resuelva la situación del nuevo socio, conscientes de que «estos procesos son mucho de relaciones personales, que haya química en los proyectos y de compartir tiempo», aclara el presidente.

Sobre la relación entre Grupo Galilea y JZI, José María Galilea expresa que «han sido 18 magníficos años» y destaca que ahora que parece que los fondos de inversión entran con más fuerza en el sector de las corredurías ellos lo supieron ver ya en 2005.

La correduría cuenta con 150 millones en volumen de primas intermediadas y cerca de 120.000 clientes.

Para el director general de Seguros, Sergio Álvarez, nos encontramos en una situación, como de las consecuencias del momento económico, para analizar la estructura de mercado del sector asegurador español. Mencionó, durante la celebración del XIII Encuentro Financiero, que igual que ha habido movimientos en las entidades pequeñas, especialmente en mutualidades de previsión social, también «pueden producirse procesos de consolidación en las entidades de tipo medio con actividad en ramos diversos, muy distintos».

A continuación, miró a la mediación en este sector y reconoció que este proceso de consolidación también se está produciendo en el ámbito de la distribución de seguros a través de corredurías. Resaltó que es un sector «muy atomizado» con alrededor de 3.000 corredurías y «donde últimamente hay un proceso de integración con participación muy clara de capital privado«.

En cualquier caso, el supervisor y regulador de seguros considera que en nuestro mercado existe «un nivel avanzado de consolidación, pero con niveles de competencia muy elevados, especialmente en algunos ramos». De hecho, mencionó que cerca de 25-30 entidades de seguros comercializan el 85% del volumen total de las primas.

Warning de Eiopa.

Sergio Álvarez también hizo mención al reciente warning de Eiopa emitido el pasado mes de octubre sobre la comercialización de seguros a través del canal bancario. El supervisor quitó hierro al asunto y, si bien se refirió a que se trata de una acción especial, repitió en varias ocasiones que no se trata de un mercado en concreto y alabó el hecho de que de esta manera el crédito puede fluir entre las familias. Tienes aquí los detalles.

Este ejercicio ha marcado un punto de inflexión para Aegon en su apuesta por el Canal Mediadores. La compañía se ha centrado en el objetivo de trabajar aún más cerca de su red de venta mediada. En este contexto, Aegon hace balance de los resultados de este plan tras un año de su puesta en marcha.

«Este plan estratégico nace con un objetivo claro: continuar mejorando el servicio de Aegon a sus mediadores, haciéndolo más cercano, exclusivo y personalizado, con nuevas y mejores herramientas digitales, así como una atención adaptada a cada cartera. En este sentido, se han seguido cinco líneas de trabajo, enfocadas en mejorar la propuesta de valor al cliente, optimizar los procesos, crear nuevas herramientas digitales, así como proporcionar al mediador el mejor soporte operativo y la mejor gestión comercial», afirma Pedro Zabaleta, director del canal.

Como resultado, la compañía ha implementado más de una veintena de iniciativas dedicadas a impulsar la atención a cada corredor y su cartera. Además, la compañía resalta novedades en sus productos de Salud y Vida, cada vez más personalizados y adaptados a las necesidades actuales de los usuarios. Entre ellos, destaca Aegon Conecta, un seguro que combina todas las ventajas de la atención presencial y la gestión digital de la red de hospitales del Grupo Quirónsalud, permitiendo a sus usuarios acceder a su disruptivo Hospital Digital.

Para poder mejorar su propuesta de valor, y llevar a la práctica todas estas iniciativas, la personalización ha sido para el Canal Mediadores de Aegon, estableciendo acuerdos comerciales y de comisionamiento adaptados a cada tipo de corredor. Asimismo, la aseguradora ha creado procesos para que los gerentes optimicen las gestiones de valor para cada uno de los mediadores, además de personalizar su servicio para poder ofrecer una propuesta adaptada a las prioridades de cada mediador y su cartera.

Pedro Zabaleta, director del Canal Mediadores de Aegon en España, hace balance de los buenos resultados cosechados durante este año poniendo el foco en la percepción de los corredores: «En Aegon estamos satisfechos al comprobar que, tras un intenso año, todas las iniciativas implementadas con nuestro plan estratégico han tenido buena acogida entre nuestra red mediada. Gracias a herramientas como el SAM (servicio de atención al mediador), hemos podido registrar que su valoración ha crecido durante los primeros meses del nuevo plan estratégico. Sin duda, el próximo año seguiremos trabajando por continuar mejorando estas cifras permaneciendo al lado del mediador en todo momento».

Recientemente se ha conocido la creación de una mutualidad de ciberriesgos para hacer frente a la falta de capacidad. Semanas después el proyecto, que espera su primera póliza para el 1 de enero de 2023, arroja ciertas dudas para el sector en España.

El mercado duro y sus consecuencias, principalmente en cuanto a capacidad y precio, ha sido una constante en las quejas de las grandes empresas al sector asegurador en los últimos años. Ahora, un grupo de grandes empresas europeas han decidido mutualizar el riesgo Cyber para alcanzar la capacidad que necesitan. El ‘club’ con requisitos de entrada es una realidad ya, a la espera de la aprobación regulatoria, y se muestra como «atractivo» para el mercado en España, aunque genera muchas dudas como se pudo ver ayer en el Congreso de Agers. Aseguranza te cuenta en qué consiste el proyecto y las primeras reacciones del mercado español.

La situación de mercado ha llevado a las empresas a buscar nuevas opciones de aseguramiento. Algunas de ellas están teniendo gran repercusión en España.

La alternativa son las cautivas o las celdas, aspectos que han despertado interés en España con un aumento considerable de estudios sobre su viabilidad en el último año y un gran crecimiento en este 2022. Además, existente oportunidades que afectan a varias líneas de negocio y donde todos están involucrados, tanto compañías de seguros como profesionales de la gerencia de riesgos.

Después de presentarse las cifras actualizadas y analizar las próximas novedades, la II Reunión Annual CIMA ha juntado a 4 corredurías para testar su opinión sobre el uso del estándar EIAC y de la Plataforma CIMA.

Lo primero que se quería saber es si darse de alta en CIMA es una tarea laboriosa para el colectivo del corretaje o todo lo contrario. «En comparación con la fase inicial de EIAC, CIMA fue facilísimo», subrayó Jorge Benítez, director técnico de Medio Corredores, correduría con sede en Valencia. El también presidente de Aemes y del Colegio de Valencia, no dudó en enumerar acto seguido las características que a su juicio distinguen a la plataforma: «Es muy visual y la experiencia es muy grata y sencilla. EIAC fue más engorroso». También, se refirió al coste: «No es muy caro. Son 150 euros de cuota». «Y para toda la vida», puntualizó Martín Navaz, presidente de Adecose, que moderaba esta mesa redonda junto a Javier Barberá, presidente del Consejo General.

Alicia Retuerto, gerente de la correduría tinerfeña Retuerto y Asociados, hizo hincapié «en la facilidad para darse de alta» y también en que las organizaciones representativas de la mediación están haciéndose cargo de esa cuota de 150 euros de sus asociados, como fue su caso. Pero, de no estar asociado a ninguna organización, incidió en que las ventajas son máximas: «La inversión es muy pequeña y el retorno es muy importante».

Mónica Ribé, consejera delegada de RibéSalat, amplió el catálogo de bondades de la plataforma: «Es muy simple y la diferencia es brutal con respecto a cualquiera de las soluciones anteriores. Además, cada 4 horas se descarga automáticamente la información. Es fácil, amigable y no tenerla es porque no te has interesado».

Es sencilla pero, en caso de tener algún problema, se recibe ayuda en el menor tiempo posible. «Para utilizarla, no hace falta saber. Además, la tecnológica te ayuda y también el mismo soporte de CIMA», apuntó Alberto Cordero, director de Adarsa, correduría vinculada al concesionario Mercedes-Benz en Asturias y de mismo nombre.

Eficiencia y calidad.

Con este proyecto sectorial, que ha conseguido unir a todo el seguro español, se persiguen varios objetivos, destacando la simplificación de los procedimientos y la mejora de la calidad de los datos. «La calidad del dato es muy buena», ratificó Alicia Retuerto, que detalló que la herramienta «está en continuo desarrollo», por lo que seguirá mejorando a medida que se vaya usando. «Cuantos más seamos, más mejorará la herramienta. Y ganamos nosotros y gana el cliente», enfatizó la corredora tinerfeña. La catalana Mónica Ribé tampoco dejó lugar a la duda: «La eficiencia de tiempos es tan evidente».

Por su parte, Jorge Benítez alabó la plataforma pero no quiso pasar la oportunidad de señalar un error que había percibido y que sería conveniente mejorar. Por eso de cuanto más se utilice, más se mejorará. Tuvo un problema en la parte de siniestros pero «no por un dato erróneo», sino por las «nomenclaturas que tienen cada compañía».

En la puesta en marcha de esta iniciativa pionera, las tecnológicas han jugado un papel esencial. Y así se lo quiso reconocer Alberto Cordero: «Son la punta de lanza y abanderados. No imaginamos que sería de esto sin las tecnológicas. Son un buen catalizador».

Bidireccionalidad y firma digital.

Como ya contamos en la crónica de esta jornada, impulsar la bidireccionalidad en la Plataforma CIMA y establecer la firma digital en las pólizas intermediadas son dos de los proyectos en los que se está trabajando. Y estas cuatro corredurías lo aplaudieron.

«Es necesario desde el punto de visto de la sostenibilidad, la seguridad jurídica y la eficiencia», argumentó la consejera delegada de RibéSalat sobre la bidireccionalidad, mientras requirió celeridad: «Pido que nos demos la mayor prisa posible. Además, juega a favor de la experiencia de cliente».

En cuanto a la firma digital, la gerente de Retuerto y Asociados destacó: «Sería otro avance más». Y se alegró de las ideas que se está barajando y que ya detallamos: «Es importante que el dato esté en poder del corredor, que tengamos ese derecho. También es importante que sea cómodo y que se automatice en 2 clics».

El director de Adarsa precisó que la firma digital aportaría dos importantes beneficios al sector: «Credibilidad e imagen reputacional«. Y el presidente de Aemes y del Colegio de Valencia también se mostró satisfecho: «Es obvio que había que dar una solución. Y me gusta la confianza que tienen las compañías en los corredores. Deseo que llegue cuanto antes».

Mensaje a los escépticos.

Pensando en aquellos corredores que no terminan de decidirse, Mónica Ribé volvió a ser tajante: «Es imposible no estar en CIMA». Y Alberto Cordero también fue contundente en su respuesta: «Esto es como un tranvía: o te subes o te pasa por encima».

Por su parte, Alicia Retuerto tendió la mano a los recelosos con el estándar y CIMA: «Les diría que se apoyen en los colegas, que hablamos el mismo idioma. Y las tecnológicas también ayudan».

La última jornada del III Observatorio de la Sanidad, organizado por El Español e Invertia, sirvió para abordar aspectos como como la formación de los profesionales de la salud, el modelo Muface y el mutualismo o el reto de las comunidades autónomas ante la atención sociosanitaria en la España vaciada.

Uno de los aspectos destacados jornada fue el futuro del modelo Muface y su sostenibilidad. Myriam Pallarés, directora general de Muface, y Pedro Cruz, portavoz del CSIF, coincidieron en la necesidad urgente de una financiación extraordinaria en 2023, al esperarse uno de los años más críticos para Muface y sus mutualistas. El CEO de Asisa, Enrique Porres, resaltó que la financiación «ni es suficiente ni adecuada, a lo que hay que añadir riesgos inminentes como el envejecimiento de los mutualistas, cuya edad está por encima de la media del país». La visión del portavoz del CSIF es que «el sistema actual está perjudicando a los mutualistas porque se han reducido los cuadros médicos y hay entidades que se han descolgado del sistema porque no les es rentable».

La directora general de Muface avanzó que están previstas reuniones con las entidades antes de final de año para estudiar posibilidades de mejora. Aunque afirmó que «si el sistema ha funcionado durante los últimos 46 años es porque aporta ventajas a todos los actores. En el caso de las administraciones públicas, por el ahorro en la financiación», reconoció que se necesita una evolución.

Al inicio de la jornada el consejero de Economía, Hacienda y Empleo de la Comunidad de Madrid, Javier Fernández-Lasquetty, dejó una clara advertencia: «A la sanidad le afecta la situación económica, y la situación a día de hoy es muy preocupante, determinada por una de las mayores inflaciones de la UE, por encima del 10%». Detalló que la situación de la sanidad española se agrava al analizar el gasto sanitario, que entre 2013 y 2019 creció 7 puntos más que la media de los países europeos análogos con buenos sistemas sanitarios públicos. Y señaló que el proyecto de la Ley de Equidad Sanitaria que impulsa el Gobierno «parte del principio de que la colaboración público-privada en la salud no es ni buena ni deseable», lo que considera que «sería tremendamente perjudicial para el SNS, porque, tal y como han demostrado comunidades autónomas que recurren a la colaboración público-privada sanitaria (Extremadura, Castilla-La Mancha o Cataluña), el trabajo compartido puede funcionar y funciona».

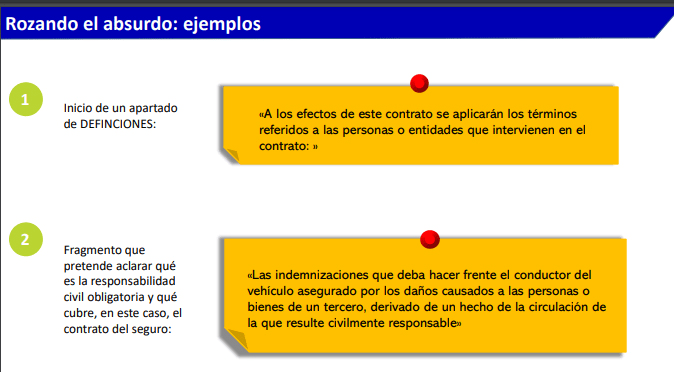

El Consejo General de los Colegios de Mediadores ha realizado un informe para denunciar la ilegibilidad e incomprensión de los contratos de seguros de Autos, uno de los de mayor penetración en España. El presidente del Consejo, Javier Barberá, aseguró que 9,8 millones de españoles nunca entenderán el contrato que firman, y la cifra asciende a los 16 millones cuando el condicionado es algo más complejo..

Resultados del informe.

Para el análisis sobre esta legibilidad se han observado las pólizas del Top 10 de compañías de Autos, que cuentan con una cuota de mercado del 75%.

Junto a la falta de comprensión mencionada, el informe resalta que para una póliza que reúne aspectos similares hay una diferencia de 31.269 palabras entre el contrato de la compañía que más palabras utiliza y la que menos. El contrato más extenso cuenta hasta 41.000 palabras, mientras hay alguna entidad que deja sus pólizas de Autos en 9.731.

El tiempo de lectura ha sido otro elemento destacado. El tiempo dedicado a leer una póliza puede ir desde los 36 minutos hasta superar las 3 horas. Otra diferencia que desvela el informe es el número de palabras que se pueden leer por minuto: existe una diferencia de hasta 99 palabras por minuto entre la compañía que más se tarda en leer y la que menos.

Javier Barberá indicó que estas diferencias no tienen que ver con el modelo de negocio de las entidades según los canales. Puntualizó que no se ha entrado en el fondo de la contratación ni en las coberturas, solo si el consumidor medio entiende lo que va a firmar. El objeto es decir si se entiende o no, «y la conclusión final es que no se entiende«.

Eficacia legal.

Barberá fue a más y puso en duda la validez de dichos contratos al mencionar que «para que un contrato tenga eficacia legal y comercial, tiene que utilizar un lenguaje claro para el lector objetivo«.

La institución no ha querido poner el dedo sobre quién es el culpable de estos redactados cuando la propia Unespa ha solicitado en varias ocasiones pasos hacia el lenguaje más claro. El Consejo General cree que «Unespa es consciente de esta realidad» y resalta que es necesario «empezar a buscar una solución«. Ratifica que el informe «pretende ser un punto de partida» de un «tema sectorial». Apunta también que no cree que haya mala voluntad, son cosas que se van dejando sin poner remedio y se presta poca atención, se indicó. Añadió Javier Barberá que las compañías ponen «excesiva atención en proteger lo que no está cubierto para no tener reclamaciones» y comentó que durante la pandemia las condenas a compañías de seguros «han sido por los condicionados y no por las coberturas».

La revalorización de las pensiones empuja a actualizar la valoración de daños y perjuicios en los accidentes de tráfico. Es la conclusión que traslada la correduría Gexbrok, al detallar que el Proyecto de Ley de Presupuestos Generales del Estado para 2023, en plena negociación en el Congreso de los Diputados, incluye la revalorización de las pensiones al 8,5% en función del IPC, medida que tiene consecuencias más allá de cotizaciones sociales y gasto público al tener incidencia también en la actualización de la valoración de daños y perjuicios en los accidentes de tráfico.

«Así viene establecido en el Real Decreto 907/2022, de 25 de octubre que modifica las cuantías de determinadas tablas del sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación. El fundamento de esta actualización no es otro que las cuantías y límites indemnizatorios fijados en las tablas quedan automáticamente actualizadas con efecto a 1 de enero de cada año en el porcentaje del índice de revalorización de las pensiones previsto en la Ley de Presupuestos Generales del Estado», detalla Gexbrok.

Junto a actualizar la valoración de daños y perjuicios en los accidentes de tráfico, se establece que los importes expresados en euros se revisarán cada cinco años, «aumentando su importe inicial en euros en el cambio porcentual de los índices armonizados de precios del consumo de todos los Estados miembros con arreglo a lo publicado por Eurostat, a partir del 31 de diciembre de 2015 hasta la fecha de revisión, redondeado al alza a un múltiplo de 100.000 euros. Si el cambio porcentual desde la revisión previa es inferior al cinco por ciento, no se efectuará revisión alguna de los importes».

Importes.

Los importes que se actualizan, añade Gexbrok, son los referentes a las indemnizaciones por lucro cesante, tanto en el caso de los perjudicados que dependen económicamente de la víctima, a causa de su fallecimiento por accidente de circulación (lucro cesante para el cónyuge, los hijos, el padre o madre, los hermanos, los abuelos, los nietos y los allegados de la víctima), como en el caso del lucro cesante del propio lesionado por incapacidad permanente a causa del accidente de circulación.

Y agrega que se han actualizado también las indemnizaciones por necesidad de ayuda de tercera persona a causa de accidente de circulación y las tablas de ayuda para la tramitación de siniestros.

En todo caso, la correduría cree que todos esos cambios no tendrán una repercusión directa en las primas de seguros.

Usach Cd’Assegurances, correduría especializada en transportes, ha lanzado AMT Sure Club, la primera plataforma online de contratación de seguros de mercancías 100% online.

Resalta entre sus ventajas que permite conocer el coste del seguro de un envío de mercancías al momento, además de poder «calcular y recalcular tantas veces como precises», ya que variará dependiendo del país, tipo de mercancía y medio de transporte. Y, junto, a poder guardar los presupuestos realizados y clonarlos tantas veces como expediciones se quiera asegurar, permite descargar el certificado de cobertura en el momento.

La plataforma está preparada para recoger peticiones por WS a aquellos que precisen incorporar en sus aplicativos la herramienta y poder obtener la consulta sin tener que rellenar el formulario.

Otro de los aspectos de AMT Sure Club sobre los que llaman la atención es que el servicio independiente de profesionales «proporciona la seguridad del auténtico acompañamiento frente a las incidencias. Disponemos de los mejores profesionales especialistas según sea la incidencia que se produzca tanto sea terrestre, como marítimo o aéreo. Contamos con abogados de marine, así como comisarios de averías y técnicos en embalajes y trincajes para aportar toda su profesionalidad y expertise en la resolución de tus contingencias».

Es la segunda vez desde mayo que el director general de Seguros se acuerda de los mediadores de seguros para defenderlos. Nuevamente Sergio Álvarez ha refrendado su posición en un mercado con muchas incertidumbres.

El Colegio de Mediadores de Madrid ha celebrado la VI edición de Madrid Seguro, una edición especial, después de dos años de parón por el Covid-19. El director de Seguros ha vuelto a valorar la labor de agentes y corredores después de hacerlo en la celebración del Día Mundial del Seguro. La primera vez en los últimos meses fue cuando alcanzaba el momento álgido la campaña de Línea Directa que invitaba a prescindir de esta figura; la segunda anoche, y quizá con palabras todavía más claras.

La inflación es una de las principales preocupaciones de la economía mundial y española y de la gran mayoría de los negocios. El sector asegurador nunca se ha visto ajeno a ello, pero refleja ciertos matices.

Madrid Seguro, celebrado ayer, ha sido uno de los principales encuentros del sector con la alta dirección desde el regreso del verano. Los responsables en compañías expusieron, siguiendo el lema de la jornada de ‘Impulsando el cambio‘ cómo lo hacen, y también hablaron de negocio. Analizaron estos meses de incertidumbre y pusieron las primeras notas a las consecuencias de la inflación.

Eiopa ha publicado 2 declaraciones de supervisión: la primera, sobre las exclusiones relacionadas con eventos sistémicos como pandemias, catástrofes naturales o grandes ciberataques; la segunda, sobre la gestión de las exposiciones cibernéticas.

En cuanto a la primera declaración, explica que a medida que aumenta la frecuencia de los eventos sistémicos, existe el riesgo de que los productos de seguros que los cubren «se vuelvan inasequibles o no estén disponibles». Al mismo tiempo, tanto esos productos que los cubren como aquellos que no indican nada sobre la cobertura pueden excluirlos explícitamente en el futuro. «Esta evolución puede ampliar aún más las lagunas de protección existentes, lo que puede tener un efecto perjudicial para los consumidores y hacer que nuestras economías y sociedades sean menos resistentes», advierte Eiopa.

Por ello, la declaración de supervisión tiene como objetivo promover la convergencia de la supervisión «en la forma en que las autoridades nacionales competentes evalúan el tratamiento de las exclusiones como parte del proceso de diseño del producto y de redacción de los términos y condiciones. La declaración pretende garantizar que se tengan debidamente en cuenta los intereses de los actuales y futuros asegurados cuando se desarrollen o revisen los productos o cuando se produzcan acontecimientos que pongan en duda el alcance de la cobertura».

Y, de forma concreta, Eiopa recomienda que las autoridades nacionales supervisen si los ‘fabricantes’ de seguros evalúan adecuadamente las condiciones y el alcance de la cobertura cuando el riesgo derivado de un evento sistémico deja de ser asegurable o no queda claro si el riesgo está cubierto o no.

Exposiciones cibernéticas.

En cuanto a la declaración sobre las denominadas exposiciones cibernéticas no afirmativas, la autoridad considera que las aseguradoras están expuestas a posibles pérdidas relacionadas con el ciberespacio a través de pólizas de seguro cibernético y de pólizas que no tienen en cuenta explícitamente los riesgos cibernéticos (coberturas no afirmativas). Por ello recomienda que las autoridades nacionales «presten mayor atención a la evaluación por parte de las empresas de seguros de los términos y condiciones de sus productos de seguro existentes que cubren los riesgos cibernéticos».

La declaración de supervisión de Eiopa pretende promover la convergencia de la supervisión y aborda la «necesidad de una estrategia descendente y una definición del apetito de riesgo para las empresas de reaseguros que suscriben o desean suscribir el riesgo cibernético». También reflexiona sobre la posible necesidad de revisar los términos y condiciones de los contratos en relación con su cobertura cibernética y la necesidad de contar con una estrategia sobre cómo comunicar dicha revisión a los asegurados de forma clara y oportuna.

Para ser verdaderamente eficaz, debes cultivar la actitud de ser solo un canal claro y sin obstrucciones, y no debes bloquear ese canal con tus ideas, tus planes y tus actividades en el plano físico.

To be truly effective, you must cultivate the attitude of being only a clear unobstructed channel, and you must not block that channel with your ideas, your plans and your physical plane activities.

2023 será un año difícil para el comercio mundial, ya que la recuperación económica afronta fuertes factores adversos. Crédito y Caución rebaja la previsión de crecimiento del comercio global.

Crédito y Caución ha rebajado al 1,5% sus previsiones de crecimiento del comercio mundial de mercancías en volumen para 2023, frente al 4% que reflejaba su anterior estimación. La revisión a la baja se produce a raíz del fuerte recorte, hasta el 1,7%, de las previsiones de crecimiento del PIB mundial para 2023. Hace unas semanas, la Organización Mundial del Comercio ya anunció que prevé que el crecimiento del comercio mundial se limite al 1% en 2023. «Somos un poco más optimistas que la Organización Mundial del Comercio, pero la tendencia de 2023 parece clara. Sin una mejora seria del entorno geopolítico, es probable que el crecimiento del comercio el año que viene sea frágil en el mejor de los casos, aunque creemos que se mantendrá en territorio positivo«, explicó el economista jefe de Atradius, John Lorié.

En Europa, el factor adverso actual más relevante es la guerra en Ucrania, que está provocando un aumento de los precios de la energía, reduciendo el gasto de los hogares y elevando los costes de fabricación. La demanda de importaciones, que impulsa el comercio, también se ve restringida como resultado de la evolución de la inflación, que ha llevado a las intervenciones de los bancos centrales. La guerra también ha diezmado el comercio entre Europa y Rusia, aunque el comercio entre Rusia y China se ha incrementado considerablemente. No obstante, China tiene sus propios problemas. El planteamiento de Covid cero y la crisis inmobiliaria interna están socavando la demanda y, con el cierre de fábricas en algunas regiones, reduciendo la oferta mundial de bienes. La inflación también está aumentando en Estados Unidos y el endurecimiento monetario está afectando al gasto sensible a los tipos de interés. En otros mercados, los precios de la energía, los alimentos y los fertilizantes están provocando problemas de servicio de la deuda e inseguridad alimentaria.

«La diferencia entre nuestra posición y la de la OMC es mínima. No creemos que la relación entre el PIB y el comercio sea tan elástica como sugieren sus cifras. Estamos de acuerdo en que el próximo año será muy difícil para el comercio internacional«, añade John Lorié. La OMC prevé una diferencia del 1,3% entre el crecimiento del PIB y del comercio. La opinión de Crédito y Caución está más en línea con la del Fondo Monetario Internacional (FMI), que prevé un crecimiento del comercio del 2% en 2023 sobre la base de un incremento del PIB del 2,7%. No obstante, hay un consenso generalizado sobre la probabilidad de que la recuperación post-pandémica del comercio mundial se tambalee el próximo año.

Las presiones inflacionistas, los altos precios de la energía y la guerra de Ucrania erosionarán la confianza de los consumidores y limitarán la producción de las fábricas. Hay también factores positivos. Crédito y Caución prevé que la inflación en Europa y Estados Unidos alcance máximos en este periodo para disminuir después. Al mismo tiempo, aunque la guerra en Ucrania mantendrá altos los precios de la energía, la aseguradora no prevé otro shock de precios. Hasta cierto punto, Europa puede aprender a gestionar precios más altos de los combustibles y mitigar sus peores efectos. El único aspecto realmente positivo de acuerdo con el análisis de Crédito y Caución es el alivio significativo de las cadenas de suministro mundiales, especialmente en el transporte.

Emitir previsiones en las circunstancias actuales es una tarea compleja. Un desenlace rápido de la guerra podría mejorar significativamente las condiciones comerciales el próximo año, por muy improbable que parezca en este momento. Por ahora, Crédito y Caución coincide con la OMC en que el comercio mundial se mantendrá en territorio positivo pero caerá fuertemente en 2023 debido al débil crecimiento del PIB, aunque no tanto como prevé la organización.

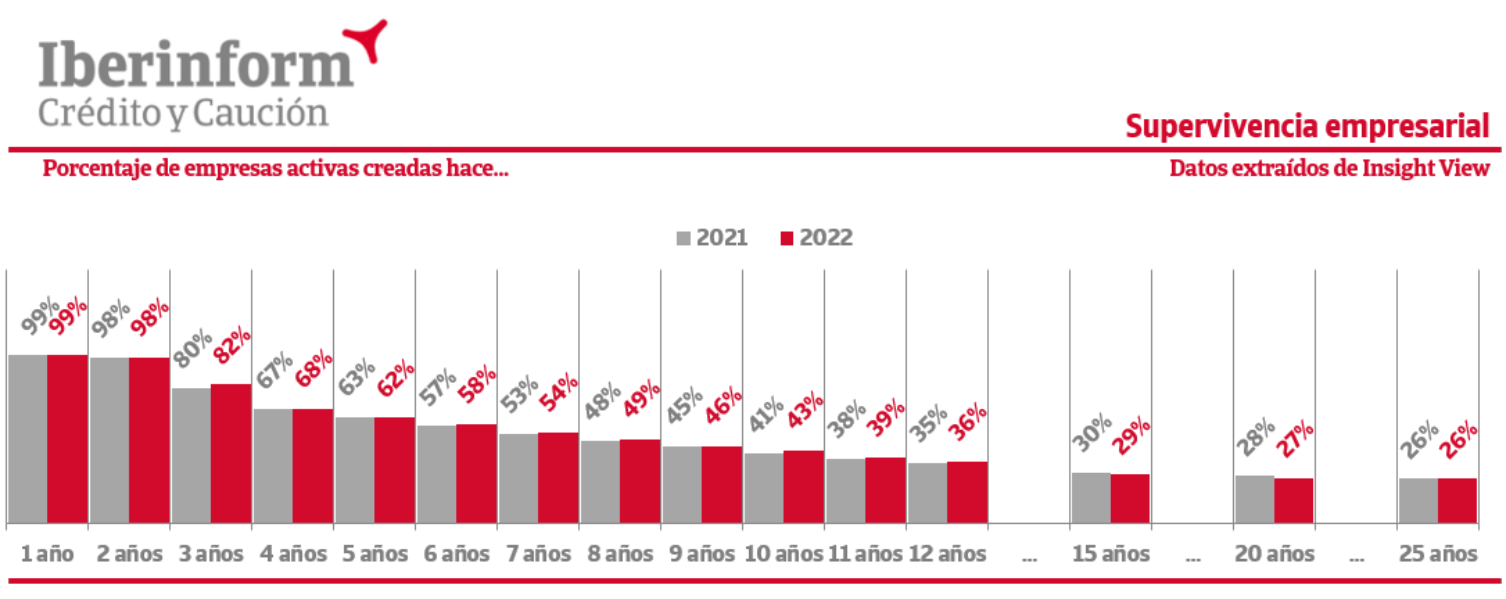

Las tasas de supervivencia empresarial en 2022 siguen por debajo de los niveles prepandémicos. Esta es la principal conclusión del último estudio realizado por Iberinform sobre longevidad empresarial, que estudia cada año la mortalidad de los proyectos empresariales. A lo largo del actual ejercicio no se han apreciado cambios significativos en estos indicadores, que registraron un empeoramiento generalizado en 2021.

En comparación con los valores previos a la pandemia, el deterioro máximo se alcanza entre las empresas de cinco años, donde el retroceso de las tasas de supervivencia llega a los cinco puntos. Esta caída es de cuatro puntos en las empresas de cuatro años, de tres puntos entre las de seis años y de dos puntos entre las de siete y ocho años. El momento crítico de todo proyecto empresarial suele sobrevenir a partir del tercer año ya que la inyección inicial de capital permite a la inmensa mayoría cumplir sin problemas los primeros 24 meses de vida. Sin embargo, a partir de ese punto, aquellas empresas que no son capaces de generar números negros afrontan un futuro incierto.

«En 2020 este indicador ya registró un fuerte deterioro en los primeros peldaños de esa horquilla de consolidación, crítica para la supervivencia, que va del tercer al octavo año. 2021 ahondó en este empeoramiento de nuestras tasas de supervivencia de forma mucho más clara y generalizada y en 2022 no se percibe un retorno a la normalidad, un indicador de las tensiones que supone para la supervivencia empresarial esta recuperación incompleta y desigual que atravesamos, marcada por nuevos desafíos como las escaladas de precios y los problemas de suministro«, explica el director general de Iberinform, Ignacio Jiménez.

Para elaborar este estudio, Iberinform ha analizado los más de 3,2 millones de constituciones de empresas que han tenido lugar en España desde 1990. Oficialmente, 450.000 han sido dadas de baja en el Registro Mercantil, pero es un dato equívoco. De acuerdo con los registros de Iberinform, 1,5 millones de empresas adicionales no tienen ningún tipo de actividad, a pesar de estar constituidas legalmente.

En base al estudio, uno de cada tres proyectos empresariales en España quiebra antes del quinto año de vida. Uno de cada dos no llegará a cumplir el octavo, donde la tasa de supervivencia cruza el ecuador y queda recortada al 49%. Los años siguientes presentan todavía tasas de mortalidad superiores a los tres puntos porcentuales. A los 12 años, la tasa de supervivencia se limita ya al 36%. Es un punto de giro en la madurez de las empresas españolas. A partir de ese momento, las posibilidades de supervivencia aumentan sensiblemente.

Noticias recopiladas por: Niklauss.

Nos enfrentamos a un final de 2022 especialmente incierto; y, a un 2023 especialmente complicado.

La gente, la sociedad en general, es consciente de ello. Han (hemos) aprendido a no mostrar esa preocupación por un futuro profundamente incierto; en el que lo estable ha desaparecido para entrar de lleno el cambio continuo… ¡como forma de vida!.

La Adaptación continua será nuestro modo de vida, a partir de hora, y en los próximos años.

Deberemos hacernos individualmente una pregunta: ¿estamos (estoy) preparados para ese cambio y, consecuentemente, ese destino?.

El tiempo nos lo dirá; sin embargo, la realidad seguirá siendo la que ya teneos delante.

El objetivo final al contratar un producto de ahorro es recuperar la inversión (más el rendimiento generado). Sigue leyendo y conoce como funciona la tributación para los planes de ahorro.

Si tienes un plan de pensiones o estás pensando en abrir uno, es muy probable qué te preguntes cómo funciona a efectos tributarios. La tributación del plan de pensiones, así como el de otros productos de ahorro, es un aspecto importante a tener en cuenta a la hora de elegir el más adecuado. En este artículo te contamos más al respecto.

¿Cómo tributan los rescates de los productos de ahorro?

El objetivo final al contratar un producto de ahorro es recuperar la inversión (más el rendimiento generado), ya sea una vez concluida la etapa laboral o, en el caso de algunos productos, en cualquier otro momento vital.

Se abre así una nueva fase en la que se debe analizar cuándo y cómo rescatar el plan. Aquí la fiscalidad es uno de los elementos clave, dado que puede variar según el tipo de prestación que se vaya a recibir durante la jubilación, es decir, si el rescate se realiza en forma de capital, de renta vitalicia o temporal.

Además, no todos los vehículos de ahorro tributan igual:

Los planes de pensiones o planes de previsión asegurado (PPA) tributan como rendimientos del trabajo.

Los seguros de vida ahorro únicamente se tributa por el rendimiento del capital mobiliario, es decir, por el rendimiento que tu dinero ha generado dentro del seguro.

En este sentido, resulta imprescindible entender las características del reembolso de cada uno de los productos de ahorro. Este dato permitirá conocer la rentabilidad neta tras cumplir con las obligaciones fiscales, la también denominada rentabilidad financiera fiscal de nuestro plan.

Tributación de plan de pensiones individual y plan de previsión asegurado (PPA).

Si bien es cierto que los planes de pensiones individuales son uno de los productos de ahorro que gozan de mayor presencia en el mercado porque sus aportaciones reducen directamente la base imponible de la declaración de la renta, su rescate no está fiscalmente incentivado. De esta forma, recuperar el ahorro con este producto significa que la tributación del plan de pensiones se basa como mínimo al 19% y como máximo al 47%, en el caso de las rentas superiores a 300.000€.

En esta línea, las aportaciones en los planes de pensiones individuales no pueden superar los 1.500€ anuales desde enero de 2022, ya que los Presupuestos Generales del Estado aplicaron por segundo año consecutivo una disminución respecto a la cantidad anterior, que era de 8.000€ hasta el 31 de diciembre de 2020 y de 2.000€ en 2021.

Por otra parte, el reembolso del plan de pensiones puede realizarse en forma de capital, de renta financiera o de renta vitalicia:

El rescate en forma de capital implica que ese año se pagarán más impuestos por un incremento notable de los ingresos percibidos y el rescate cobrado en forma de renta supondrá que los ingresos sujetos a tributación serán algo mayores durante un mayor periodo de tiempo y por lo tanto también el pago de impuestos.

El reembolso en forma de renta, financiera o vitalicia, “tiene un impacto fiscal notablemente más progresivo. Favorece una buena administración del patrimonio y es una buena forma de ir complementando mes a mes la pensión pública de jubilación con la cantidad deseada”, reflexiona el subdirector general de vida de Seguros Bilbao, José Manuel Morais.

Otro elemento a tener en cuenta es la reducción del 40% de los fondos rescatados del plan de pensiones en forma de capital. La regulación española permitía esta ventaja fiscal, pero posteriormente se eliminó estableciendo que solo mantienen este derecho las aportaciones realizadas antes del 1 de enero de 2007.

Tributación de los seguros de ahorro.

Uno de los principales atractivos de los seguros de ahorro es su interesante fiscalidad a la hora de realizar la desinversión. Cabe recordar que este producto combina un seguro de vida y un plan de ahorro, con lo que para analizar su régimen impositivo hay que atender tanto a la forma en la que se reciben las prestaciones como quién las recibe.

En los rescates en forma de capital, la tributación solo se aplica sobre los rendimientos generados:

Un 19% cuando estos son inferiores a 6.000€.

Un 21% cuando se sitúan entre 6.001€ y 50.000€.

Un 23% cuando superan los 50.001€.

En el caso de optar por una renta vitalicia únicamente se tributará por un porcentaje de los rendimientos, que dependerá de la edad del titular. En este sentido, la tributación desciende progresivamente desde un 40%, que se aplica en los menores de 40 años, hasta un 8% para los mayores de 70 años.

Finalmente, en las prestaciones en forma de renta temporal, el gravamen (entre un 12 y un 25%) depende de la duración del periodo en el que se percibe la renta. Por este motivo, a mayor periodo de recepción de las prestaciones, mayor será el porcentaje de impuestos que el cliente tendrá que pagar por ellas.

Asimismo, cuando el reembolso del seguro de vida ahorro se realiza por parte de los herederos o beneficiarios del plan tras el fallecimiento de su tomador, este tributa en el impuesto de sucesiones o donaciones.

Tributación del Plan Individual de Ahorro Sistemático (PIAS) y Seguro Individual de Ahorro a Largo Plazo (SIALP).

El Plan Individual de Ahorro Sistemático (PIAS) y el Seguro Individual de Ahorro a Largo Plazo (SIALP) no ofrecen ventajas fiscales a la hora de hacer las aportaciones, pero sí al recuperar la inversión. Así, las ganancias obtenidas a través de estos vehículos de ahorro están exentas de pagar impuestos siempre que al menos hayan transcurrido 5 años desde la primera aportación. Para ello, en el caso de los PIAS debe cobrarse en forma de renta vitalicia, mientras que los SIALP pueden rescatarse también en forma de capital.

Tributación de Unit Linked.

Es una opción de ahorro que está ganando adeptos en el mercado español. Si el cliente ordena su rescate, las ganancias generadas tributan como rendimientos del capital mobiliario, con un tipo que oscila entre el 19% y el 23%. Si el asegurado fallece, los beneficiarios tributan por el impuesto de sucesiones y donaciones.

Tributación de EPSV.

Este instrumento de ahorro cuenta con importantes ventajas fiscales tanto por las aportaciones realizadas como en el momento del reembolso. Así las aportaciones realizadas, hasta un máximo de 5.000€ anuales, reducen la base imponible del IRPF.

Por otra parte, las cantidades percibidas por una EPSV tributarán en el IRPF como rendimiento del trabajo. Si el cobro es en forma de capital y han transcurrido más de 2 años desde la primera aportación, excepto en caso de invalidez, se aplicará una reducción del 40% con un límite de 300.000€.

En el caso de que el cobro sea en forma de renta no existen reducciones, por lo que el 100% de la prestación percibida anualmente se integra como rendimiento del trabajo. Quedan exentos los rendimientos de trabajo derivados de prestaciones obtenidas en forma de renta por personas con discapacidad, hasta un máximo de tres veces el salario mínimo interprofesional.

¿Y si quiero rescatar mi producto de ahorro antes de tiempo?

Tanto los planes de pensiones como los PPA son productos concebidos para ahorrar de cara a la jubilación. Por lo tanto, el capital que se va constituyendo a través de ellos no puede rescatarse hasta ese momento, salvo en una serie de casos excepcionales (fallecimiento, enfermedad grave, invalidez y desempleo de larga duración).

No obstante, a partir del año 2025 se podrá disponer del ahorro acumulado cuando hayan transcurrido 10 años desde que se realizó la respectiva aportación.

Del mismo modo, en el País Vasco, habitualmente se recurre a las EPSV con motivo de la jubilación, pero también cubren otras contingencias como invalidez, desempleo o decesos y podrán rescatar transcurridos 10 años desde que se suscribió.

Los seguros de ahorro, en cambio, son instrumentos cuyo objetivo es el cobro de un capital o una renta sin estar vinculado a la jubilación, lo que significa que se puede acceder al capital acumulado en cualquier momento.

Los PIAS y SIALP, por su parte, también permiten rescatar el ahorro acumulado en cualquier momento.

En el caso de los Unit Linked, una de sus ventajas es, precisamente, que su liquidez es prácticamente inmediata.

Ahora ya sabes cómo funciona la tributación del plan de pensiones y de otros productos de ahorro. También te hemos contado qué ocurre si quieres rescatar tus ahorros antes de tiempo. Esperamos que esta información te haya sido de utilidad

Gestionar estos gastos podría suponer un dolor de cabeza si no se siguen las pautas adecuadas. ¡Te contamos cómo hacerlo!

El pago del alquiler, el transporte, la comida y los suministros son solo algunos ejemplos de los gastos domésticos que se tienen que cubrir sí o sí para mantener un hogar. Gestionar estos gastos podría suponer un dolor de cabeza si no se siguen las pautas adecuadas. Si quieres lograr una contabilidad doméstica impecable y dejar de pensar en cómo llegar a fin de mes, continúa leyendo este artículo.

¿Qué es la contabilidad doméstica?

La contabilidad doméstica es la forma de llevar el control de los gastos de una casa. Si no se tiene una gestión bien estructurada, es posible que, cuando se acerque el fin de mes, reces para que no aparezca un gasto imprevisto o inesperado.

Dedicarle tiempo a la gestión de la contabilidad doméstica es tener visión a futuro y garantizar tranquilidad financiera personal y familiar.

Consejos para llevar una buena contabilidad doméstica.

Para empezar a llevar una buena contabilidad doméstica es necesario que conozcas tu situación financiera. Es decir, que calcules cuánto dinero ingresas de manera mensual y que consideres los gastos domésticos que debes asumir.

Para que puedas acertar en la gestión de tu contabilidad doméstica, a continuación compartimos contigo algunos consejos:

Conoce tus gastos fijos, variables indispensables y variables prescindibles.

Lleva un orden en los tickets o facturas después de cada gasto que realices.

Analiza tus gastos hormiga: en la medida de lo posible, procura minimizarlos y mira cómo se pueden recortar.

Si no necesitas algo, no caigas en la tentación de comprarlo.

Considera un fondo de emergencia que te permita hacer frente a los imprevistos.

Monitoriza tus resultados cada cierto tiempo.

Cómo llevar un control de ingresos y gastos del hogar.

Si quieres hacer uso responsable de tu dinero, es primordial llevar un control de tus ingresos y gastos. Te contamos 3 claves para seguir este proceso:

1. Suma tus ingresos y calcula tus gastos.

Considera de dónde proviene cada entrada de dinero, por ejemplo, puede ser por nómina, por pensión o de algún alquiler. Considerando estos factores podrás determinar si es necesaria una reorganización financiera o buscar otra fuente de ingreso para solventar tus gastos.

Por otro lado, es importante tener la total consideración de los gastos del hogar, es decir, todas las salidas de dinero y así determinar una estimación del gasto promedio en un lapso de tiempo.

Teniendo en cuenta estos elementos, hay que verificar que los gastos domésticos no superen los ingresos, de lo contrario habrá que implementar alguna estrategia de saneamiento o reestructuración financiera.

2. Plantea metas de ahorro.

Si planificas bien tus finanzas tendrás la posibilidad de destinar una parte para un plan de ahorro. Es importante que, dentro de la contabilidad doméstica, marques objetivos para ahorrar y así lograr las metas que siempre has querido y no has podido cumplir.

¿Comprar la casa o el coche de tus sueños? ¿Pagar la mejor universidad a tu hijo o hija? Tus objetivos para ahorrar deben ser claros: así podrás mantenerte motivado y la meta será alcanzable.

3. Crea un presupuesto.

Cuando verdaderamente conozcas tu situación económica actual, crea un presupuesto adaptado a tus necesidades, respetando tus metas de ahorro. Elabora un presupuesto y actualízalo cada cierto tiempo. Recuerda que con la tecnología puedes aprovechar las plataformas disponibles para gestionar tu contabilidad doméstica desde la palma de tu mano y sin complicaciones.

¿Qué te parece comenzar por conocer tu estado financiero actual y apostar por una contabilidad doméstica bien gestionada? Pon a prueba estos consejos y haz que tus metas de ahorro se cumplan.

Fernando Díaz Bustamante, director territorial de Aegon, detalla en esta entrevista con Carta del Mediador el funcionamiento de la campaña comercial de la entidad, las perspectivas para el cierre del ejercicio y el próximo y, sin suda, los planes de crecimiento junto con los corredores.

¿Cómo se ha comportado el negocio para Aegon en los nueve primeros meses de 2022?

En los últimos meses venimos observando una estabilidad en el negocio que tenemos con nuestros mediadores, lo cual nos confirma que la calidad en la venta pasada y el liderazgo en servicio es esencial para dotar de estabilidad a una cartera.

Además, estamos apreciando un incremento de nuevo negocio, en línea con lo que teníamos estimado, muy especialmente en el ramo de Salud. Esto es debido a que los mediadores están dejando de focalizarse solo en sus carteras y cada vez más buscan crecer para ganar eficiencia. Actualmente estamos en plena campaña de Salud y creemos que creceremos conforme a esa tendencia.

¿Qué perspectivas tienen para el cierre del año?

Estamos en plena campaña comercial y es momento de cerrar un ejercicio que confirme la tendencia de incremento sostenido y armónico de las ventas. En cuanto al comportamiento de la cartera, y muy de la mano con nuestros mediadores, estamos convencidos que nuestra estrategia de liderazgo en España en calidad de servicio y atención al cliente es clave para mantener las ratios de los últimos años.

Quiero destacar que hemos sido reconocidos por un organismo independiente como la compañía de seguros con el mejor servicio de atención al cliente por cuarto año consecutivo.

¿Y para la primera mitad de 2023? ¿Creen que va a influir la situación internacional en el negocio asegurador? ¿De qué forma?

Es notorio que no vivimos en un entorno controlado y esto provoca incertidumbre, lo cual no es bueno para ningún sector. A pesar de ello nuestras previsiones son positivas, donde tanto nuestros mediadores como nosotros tenemos la capacidad reconocida para adaptarnos a estas dificultades y a entornos cambiantes.

Hemos observado interesantes movimientos de fusiones y adquisiciones en el sector, algo que se venía anunciando como necesario para lograr posiciones de fortaleza y eficiencia en determinadas corredurías y territorios, pero sin duda estos movimientos vienen acelerados por los tiempos en que nos movemos. No descartamos ver más movimientos en los próximos meses.

Aegon es una compañía muy activa respecto a la mediación, ¿Qué están haciendo para conocer las necesidades del cliente?

Tenemos en marcha un plan estratégico específico para el Canal Mediadores, lo que implica tener un conocimiento total y profundo no sólo de las necesidades de nuestros mediadores sino de nuestros clientes comunes. Además, en Aegon contamos con un departamento que trabaja de manera transversal a toda la compañía para entender las necesidades de los mediadores y de los clientes y obtener así una valiosa información que nos permite desarrollar proyectos de gran impacto para ellos. El servicio es uno de los pilares estratégicos de la compañía y por ello somos reconocidos como el servicio de atención al cliente del año por cuarta vez consecutiva.

Además, como base de la escucha a nuestros clientes hemos lanzado Aegon Conecta, un seguro de Salud que une la atención presencial con el novedoso hospital digital de la red de centros médicos de QuironSalud. De esta manera los asegurados pueden elegir si ir presencialmente al médico o recibir atención médica online.

¿Cuál es la relación de la compañía con los mediadores de seguros?

Nuestra relación es más que longeva. Aegon llegó a España en 1980 y durante estos más de 40 años hemos trabajado en toda España con el objetivo de crecer juntos.

¿Cómo trasladan estas preferencias a los mediadores?

Tenemos un sistema directo, organizado y fluido de comunicación con nuestra red de mediadores. No solo focalizamos en negocio, con visitas periódicas programadas, sino que específicamente ponemos en común los indicadores que demuestren la calidad y eficiencia previamente pactada, así como las novedades y necesidades que se detecten en cada momento.

Por otro lado, trabajamos eventos adhocs y roadshows donde de manera más clara trasladamos y recibimos información a nuestros mediadores, asegurando así un flujo constante de comunicación bidireccional con nuestros mediadores.

El Consejo General de los Colegios de Mediadores ha puesto su foco en la venta de productos aseguradores a través de teleoperadores. En un comunicado critica la «total impunidad» y la proliferación de «vendedores de seguros sin la formación obligatoria que marca la ley». Añade también que la proliferación de este tipo de ventas «está provocando un gran perjuicio para el usuario«.

El Consejo ha hecho llegar a la DGSFP una queja sobre este asunto argumentando que «dejar en manos de personas sin la capacidad necesaria alguna fase de la venta de seguros es una grave irresponsabilidadque, además, incumple la ley«. Apunta que el RD 287/2021 de 20 de abril determina que es obligatoria una formación de 150 horas lectivas para quienes proporcionen información sobre productos de seguros, aunque no realicen asesoramiento; obligación que se eleva en 50 horas si existe asesoramiento.

Explica el Consejo que esta práctica «se está preocupantemente generalizando con total impunidad» y añaden que «cada vez es más frecuente encontrar ofertas de empleo» donde en la parte de requisitos sólo se contempla tener la ESO terminada «y cuya posible y teórica formación aseguradora no llegaría ni a un tercio de las 150 horas mínimas que exige la ley».

Todo está listo para el relanzamiento de este canal… fechas, productos, ideario de negocio… MetLife quiere volver a contar con los corredores para comercializar sus productos y la fecha del pistoletazo de salida es el próximo 1 de enero. En un encuentro con la prensa, el responsable de la firma en España, Óscar Herencia, ha dicho que para ese día «tiene que estar todo engranado».

Consulta los detalles del artículo (para potenciar esas habilidades) en la Fuente: Emprendedores.

Algunos de los mejores «coach» nos desvelen sus recetas para detectar hasta 20 habilidades clave en la mayoría de los puestos de trabajo.

1. #Coherencia e #Integridad: Consigue que la gente se comprometa y coopere contigo.

¿Existe consonancia entre lo que dices y lo que haces, incluso cuando tienes que contrariar a personas de igual o mayor status profesional? ¿Reconoces tus errores sin problemas? ¿Expresas tus intenciones y sentimientos abierta y directamente? ¿Mantienes la confidencialidad prometida y siempre cumples tus compromisos? Si tus respuestas a estas preguntas son mayoritariamente negativas, es que tienes dificultades para ganarte la confianza de los demás, una habilidad clave para conseguir el compromiso de otros y que no tiene nada que ver con la honestidad (el respeto a la legalidad).

2. #Flexibilidad: El efecto camaleón te ayudará a asumir imprevistos y avanzar en situaciones de crisis.

¿Te cuesta trabajar con eficacia en distintos entornos, situaciones o personas? ¿Te molestan los cambios en las formas de hacer las cosas, asumir tareas imprevistas o nuevas responsabilidades? ¿A la hora de tomar decisiones te cuesta entender y valorar distintos puntos de vista y no tienes en cuenta los que contradicen tu propia forma de ver las cosas? El efecto camaleón te ayudará a mejorar.

3. #Autoconfianza y #Autoconocimiento: Aprovecha tu madera de líder y de emprendedor.

¿Te gusta asumir nuevos retos? ¿Confías en tu capacidad para realizar con éxito cualquier tarea o para elegir el enfoque adecuado para resolver un problema? ¿Sabes mantener y defender tus opiniones y decisiones cuando son cuestionadas por los demás? ¿Mantienes el control en las situaciones de riesgo?

4. #PensamientoConceptual: Déjate guiar por tu #Intuicion.

¿Tiendes a analizar los problemas a partir de una visión de conjunto más allá de cada una de las piezas por separado? ¿Eres capaz de tomar decisiones acertadas con unas pocas piezas de información? ¿Confías en tu intuición para tomar decisiones cuando te encuentras bloqueado en un problema?

5. #CapacidadDeAnalisis: Todo tiene su #Logica.

¿Disfrutas desmontando todo lo que cae en tus manos para volver a montar cada pieza paso a paso? Cuando debes presentar un proyecto o resolver un problema ¿organizas todas las partes de forma sistemática y te detienes a realizar comparaciones entre diferentes elementos? ¿Organizas tu trabajo estableciendo prioridades de forma racional?

6. #Iniciativa: Harás realidad las buenas ideas.

¿Te falta confianza en ti mismo? ¿Sueles evitar las situaciones que te exijan tomar decisiones que puedan tener consecuencias importantes? ¿Tu trabajo se paraliza porque tiendes a analizar todo en exceso? ¿Dejas siempre el trabajo pendiente para el final? ¿Te sientes quemado y desmotivado con facilidad? ¿Cuando te piden hacer una tarea te limitas a hacer estrictamente lo que se espera de ti, sin ir más allá? Si no tienes ninguna de esas carencias, tienes cierta iniciativa. Para conocer si estás en un nivel medio o alto de esta habilidad, analiza tu forma de actuar en determinadas situaciones. Por ejemplo, si eres capaz de anticiparte a medio y largo plazo a los imprevistos es que tienes un nivel de iniciativa alto. Por el contrario, si sueles reaccionar en el momento en que surgen las dificultades u oportunidades, probablemente tu nivel de iniciativa está en un punto medio.

7. Comprensión y dominio de la #Organizacion: Relaciónate con el poder.

¿Tienes facilidad para comprender e interpretar las relaciones encubiertas de poder que existen en tu propia empresa y en otras organizaciones como clientes, proveedores, etcétera? ¿Comprendes sin esfuerzo las normas y la cultura de tu compañía? ¿Siempre tienes en cuenta a las personas que pueden influir sobre quienes toman las decisiones?

8. Orientación al logro: Si tienes unas #MetasClaras, pisa el acelerador y no te detengas.

¿Te preocupas por realizar bien tu trabajo? ¿Acostumbras a fijarte objetivos más allá de los establecidos por tus superiores? ¿Intentar superar continuamente tus propias metas? ¿Eres competitivo? ¿Tienes tendencia a innovar y disfrutas realizando cosas que antes no había conseguido nadie?

9. #OrientacionAlCliente: Descubre los deseos ocultos de los otros.

¿Inviertes tiempo en escuchar las necesidades de las personas a las que va dirigido tu trabajo? ¿Detectas sin esfuerzo las necesidades de los demás, aunque no te las comuniquen de forma expresa? ¿Tienes iniciativa y resistencia al fracaso? ¿Eres capaz de automotivarte aunque no existan incentivos externos?

10. Comprensión interpersonal o #Empatia: Serás el mejor líder del equipo.

¿Cuando alguien te cuenta un conflicto, ¿puedes comprender sus sentimientos y preocupaciones ocultos? ¿Tienes sensibilidad para relacionarte con personas de otras culturas muy distintas a la tuya? ¿Detectas con facilidad el estado de ánimo de tus interlocutores? Cuando trabajas en equipo, ¿intentas satisfacer las necesidades de los demás? ¿Sabes interpretar sin dificultades las implicaciones de la mirada, el tono de voz y la postura de tus interlocutores?

11. Capacidad de #Liderazgo: Si te lo propones, hasta tus superiores te seguirán.

¿Te resulta fácil motivar a tus compañeros para que realicen una tarea? ¿Tus colegas suelen pedirte opinión cuando hay que tomar decisiones importantes? ¿Consideras que los demás perciben en ti una autoridad natural más allá de cualquier cargo?

12. #Impacto e #Influencia en los demás: Saca punta a tu ‘piquito de oro’.

¿Tienes capacidad para persuadir a los demás a que te ayuden a alcanzar tus propios objetivos? ¿Disfrutas más influyendo en los otros que planificando metas orientadas a tu mejora personal?

13. Desarrollo de relaciones: Despliega tu #EncantoNatural para alcanzar tus objetivos dentro y fuera de la organización.

¿Mantienes relaciones a largo plazo con un amplio abanico de gente aunque no sean necesarias para tu trabajo? ¿Te gusta trabajar con personas y te encuentras como pez en el agua relacionándote con los demás? ¿Tu forma de trabajar está más orientada a las personas que a las tareas? ¿Dominas las habilidades interpersonales importantes como saber escuchar?

14. #Coaching: Haz crecer a tu gente.

¿Te preocupas porque las personas con las que trabajas aprendan y se desarrollen profesionalmente? ¿Te esfuerzas por hacer coincidir las necesidades de las personas que tienes a tu cargo con las necesidades de la organización? ¿Identificas con facilidad el potencial de los demás? ¿Confías plenamente en la capacidad de la gente que te rodea para mejorar casi hasta alcanzar la excelencia?

15. #TrabajoEnEquipo: Puedes poner en marcha los grupos de trabajo más diversos.

¿Te sientes cómodo colaborando con otros más que diciendo cómo tienen que actuar? ¿Sueles escuchar y respetar las opiniones de otros aunque no las compartas? ¿Te sientes más cómodo trabajando para conseguir unos objetivos compartidos que marcándote metas individuales?

16. #VisionDeNegocio: Agudiza tu olfato para anticiparte a todo.

¿Te preocupas por estar siempre al día de la actualidad? ¿Tienes tu propia opinión de cuál es el lugar que ocupa tu organización en el mercado y hacia dónde debería ir? ¿Eres capaz de prever las consecuencias de tus decisiones antes de que se conviertan en un problema? ¿Puedes convertir información banal en conocimientos para tu empresa?

17. #Autocontrol y gestión de las emociones: Controla las situaciones difíciles.

¿Eres capaz de controlar las reacciones negativas ante provocaciones expresas, posiciones muy enfrentadas e, incluso, cuando los otros demuestran actitudes hostiles? ¿Tienes capacidad para soportar con naturalidad las situaciones de máximo estrés? ¿Puedes mantener una sonrisa ante personas y situaciones que violentan tus valores personales?

18. #Comunicacion y #Negociacion: El acuerdo siempre es posible.

¿Te sientes como pez en el agua cuando los demás te escuchan? ¿Tienes capacidad para iniciar conversaciones con todo tipo de personas? Cuando explicas temas complejos a tus colegas y colaboradores, ¿captan enseguida lo que intentas comunicarles porque organizas bien tus ideas? Si alguna vez has necesitado la ayuda de tus compañeros, ¿te han respondido como esperabas o te has sentido aislado? ¿Pides expresamente que nadie te interrumpa cuando algún colaborador te pide tiempo para contarte algún problema?

19. #TomaDeDecisiones: No dejes que un exceso de análisis te paralice.

¿Tienes la facilidad para encontrar soluciones a los problemas con una mínima información o te quedas bloqueado pensando en todas las opciones posibles? ¿Tienes siempre claros cuáles son los objetivos a los que debes llegar y lo que esperan tus superiores de ti? ¿Puedes sacar adelante trabajos complejos en los que haya que tomar decisiones de riesgo? Cuando surge un imprevisto, ¿te esfuerzas por resolverlo para evitar que la situación empeore?

20. Aprendizaje y #DesarrolloPersonal: Haz de tu trabajo el mayor reto.

¿Estás dispuesto a iniciar siempre nuevas tareas y buscar continuamente nuevos enfoques a las formas de hacer las cosas? ¿Te gusta ponerte retos personales más allá de los estrictamente necesarios para desempeñartu trabajo? ¿Te sientes más motivado con tus logros individuales que con las posibles recompensas materiales que puedas obtener?

¡Que tengáis una buena jornada!

Consulta los detalles del artículo (para potenciar esas habilidades) en la Fuente: Emprendedores.

Lloyd’s ofrece su experiencia para lograr una exploración espacial sostenible

Lloyd’s ofrece su experiencia para lograr una exploración espacial sostenible