Vale. Ya hemos ahorrado en nuestro plan de pensiones y nos hemos jubilados o lo hemos rescatado antes de tiempo por incapacidad permanente total o absoluta y gran invalidez; fallecimiento del titular del plan; dependencia severa o gran dependencia; enfermedad grave o paro de larga duración. Ha llegado la hora de recuperar nuestro dinero pero, ¿cómo cobrarlo?

Capital: cobraremos todo el capital de los planes de pensiones una sola vez por lo que el impuesto de la renta del año en el que recuperemos el dinero será bastante alto. Esta opción no es recomendable a nivel fiscal, ya que ingresaríamos una gran cantidad de capital en un año y posiblemente subiremos de tramo fiscal, haciendo que paguemos más impuestos. Los planes de previsión asegurada tributan como rentas del trabajo y, por tanto, pagar más impuestos.

Renta periódica: recibiremos nuestro capital de forma periódica (cada mes, cada trimestre…), dejando el resto en los planes de pensiones. Cada año tributaremos por el importe recibido y no por el que continúa invertido en el plan. En este caso también podremos rescatar el resto de nuestro capital en cualquier momento si lo deseamos.

Mixta: combinando el rescate en forma de capital y el rescate en forma de renta.

Libre: pagos sin periodicidad regular.

Decidir cuál de ellos es más ventajoso para nuestros intereses dependerá de cuáles son nuestros gastos, cuántos impuestos pagaremos con cada opción o el dinero que deseamos tener todos los meses. Debemos tener en cuenta que al rescatar los planes de pensiones estos vuelven a tributar por lo que si los rescatamos de golpe, los impuestos que pagaremos serán mayores que si lo vamos rescatando en forma de renta, ya que la base imponible será mayor.

Según informa BBVA, la tributación del rescate de un plan de pensiones es básicamente el proceso contrario al de las aportaciones. Cuando se rescata un plan de pensiones, los fondos que se obtienen son considerados como rendimientos de trabajo y, como tal, aumentan la base imponible del IRPF provocando que aumenten los impuestos que hay que pagar.

Los tramos actuales del IRPF son:

0 a 12.450 € = 19 %

12.451 € a 20.200 € = 24 %

20.201 € a 35.200 € = 30 %

35.201 € a 60.000 € = 37 %

Más de 60.001 € = 45 %

Si se opta por un rescate en forma de capital, habrá que sumar a los rendimientos de ese ejercicio contable todo el capital rescatado, lo cual aumentará la base imponible del IRPF. Así, si el afectado declara 25.000 € anuales y tiene en el plan de pensiones 80.000 euros que decide rescatar de golpe, su base imponible ascenderá a los 105.000 €. De este modo pasará de una fiscalidad del 30 % a tributar en el último tramo del 45 %.

Por eso, la opción de rescate en forma de renta periódica adquiera relevancia. Recibir, por ejemplo, 1.000 euros mensuales, solo aumentaría en 12.000 euros su renta anual que se sumaría al importe de su pensión.

Puesto que el dinero procedente de un plan de pensiones tiene el mismo tratamiento fiscal que el salario, la entidad gestora del plan deberá aplicar una retención que dependerá de la cuantía rescatada y de la situación personal y familiar del beneficiario del plan.

¿Cómo se aplica la retención?

La retención a practicar por la entidad gestora dependerá de las circunstancias personales y familiares del beneficiario del plan. Estos son el mínimo del contribuyente, el mínimo por descendientes, el mínimo por ascendentes y el mínimo por discapacidad.

Es muy importante tener en cuenta que es el beneficiario del plan de pensiones el responsable de dar a conocer a la entidad gestora sus circunstancias personales y familiares para que ésta pueda adecuar la retención a las mismas.

@CatSeguros: te aconsejamos sobre la mejor opción para el rescate de tu Plan de Pensiones.

Selecciona una de las siguientes opciones, consulta la documentación y solicítanos tu estudio personalizado. Nos pondremos en contacto contigo y te prepararemos la mejor opción.

Se trata de un recurso que ha disparado la deuda de la Seguridad Social un 140% en los últimos dos años, mientras el Gobierno anuncia que ha pedido 600 millones al Estado para abonar la doble nómina de diciembre.

Magdalena Valerio durante su comparecencia tras el Consejo de Ministros.

El Banco de España es claro: no se pueden pagar las pensiones a golpe de créditos, es decir, y trasladado a un leguaje simple, muy simple, de andar por casa: no se puede comprar el pan a base de préstamos.

El recurso a emisiones de deuda del Estado para financiar el pago de pensiones ha disparado un 140% la deuda de la Seguridad Social y lo ha hecho en solo dos años. Una evolución endiablada que es observada con alarma, cada vez más creciente, por organismos como el BdE que en su último informe refleja de nuevo un dato muy preocupante y reincidente: la deuda de las Administraciones de la Seguridad Social subió en septiembre a un nuevo máximo de 52.445 millones por los préstamos inyectados a las pensiones.

Y es que, el Gobierno se endeuda una y otra vez por la crítica situación financiera del sistema. Su desfase entre ingresos y gastos no da tregua y a pesar de la espiral del gasto público en pensiones, los últimos gobiernos no han tomado medidas para contener ese coste, más bien todo lo contrario.

«El Gobierno asegura que una parte de los casi 20.000 millones que va a suponer en diciembre el abono de las pensiones correrán a cargo del incremento previsto en los ingresos por cotizaciones sociales».

Así que, la situación se repite una y otra vez…y para abonar las pensiones en diciembre, el Ejecutivo en funciones del PSOE ha tenido que utilizar toda la ingeniería financiera que le permite la ley. Asegura, en un alarde de exagerado optimismo, que una parte de los casi 20.000 millones que va a suponer en diciembre el abono de las pensiones correrán a cargo del incremento previsto en los ingresos por cotizaciones sociales. El Ejecutivo estima que el crecimiento del empleo y de los salarios, por la negociación colectiva, está provocando un aumento de los ingresos del 8% respecto al año pasado. Junto a ello, la Seguridad Social puede utilizar los 3.600 millones de euros extraídos del Fondo de Reserva de las pensiones, más otros 600 millones que le ha transferido Hacienda, “a fondo perdido”, como dice la ministra Magdalena Valerio para explicar que, esos 600 millones de la transferencia extraordinaria del Tesoro, se justifican por el margen que tiene Hacienda al reducir ligeramente la deuda pública total. No debemos olvidar que la Seguridad Social ha consumido ya el préstamo de 13.380 millones para poder pagar las pensiones.

«Habrá que decidir sobre la subida del salario mínimo», dice Magdalena Valerio, «que implica una subida de la base mínima en la misma proporción, y habrá que ver si sube o no la base máxima».

Valerio se congratulaba además, en la rueda de prensa posterior al Consejo de Ministros, de esa evolución de los ingresos por cotizaciones, que el Gobierno confía se siga manteniendo en los meses de noviembre y diciembre, debido a la mejora de los salarios, al alza del SMI y al aumento de las bases mínimas y máximas de las cotizaciones…”un incremento que sirve para reorientar el transatlántico de la Seguridad Social”…contaba a los periodistas que seguían la rueda de prensa para añadir que una vez que se forme el Ejecutivo con plenas funciones «habrá que decidir sobre la subida del salario mínimo, que implica una subida de la base mínima en la misma proporción, y habrá que ver si sube o no la base máxima». «Necesitamos que se vayan incrementando las cotizaciones, las transferencias del Estado…”, decía Valerio que, la pregunta de Hispanidad de si iba a subir la cuotas a la Seguridad Social, se limitó a recordar “los buenos datos de recaudación” para señalar que la subida del SMI implicaba un incremento automático en las cuotas.

«La Seguridad Social ya ha consumido el préstamo de 13.380 millones que le hizo Hacienda para poder pagar las pensiones».

Es decir, una ‘no respuesta’ cuya conclusión es que el Gobierno no descarta ‘tocar’ de nuevo al alza las bases de cotización. Subida sobre la que, por cierto, también ha alertado el Banco de España. El director general de Economía y Estadística, Oscar Arce, se refería hace poco más de un mes a que una nueva subida de cotizaciones, que están por encima de la media europea, podrían dañar el empleo. Tampoco veía con buenos ojos la eliminación de los topes de las bases máximas de cotización porque también “podría dañar la demanda laboral lo que generaría más gasto en el futuro”.

Accedan al enlace de la Fuente, lean las conversaciones que este twitt desató en la red y juzguen Uds. por sí mismos.

La costumbre de cubrir los gastos fijos a través de un préstamo es algo a lo que el actual «Sistema Establecido» («Stablishement») nos ha llevado. «Nos lo han impregnado en nuestro ADN». En definitiva se ha convertido en un medio tan habitual de salir de los problemas económicos que, finalmente, han caído en ello los Estados y los Gobiernos de todo el planeta en las 2 últimas décadas.

… y ahora, ¿qué? …

Poca cosa para poder hacer. Se trata de una deuda que nos han generado nuestros propios deudores. Aquellos que controlan la sociedad y el mundo. Ahora tenemos esa y otras muchas deudas. Nos hemos dejado «seducir» por la solución fácil, rápida, inmediata.

Sólo queda afrontar, abrir los ojos y poner las cosas muy claras (a partir de ahora) a «esos, nuestros deudores, quienes debieran habernos mostrado los buenos caminos en contra de los que realmente nos han enseñado«.

Desde @CatSeguros podemos ayudarle colocando a su disposición aquellos de nuestros productos que les ayuden a rentabilizar fiablemente sus ahorros e inversiones:

El Banco Central Europeo ha advertido este jueves en un comunicado sobre el aumento de los gastos en pensiones, que registra máximos históricos en varios países de la zona euro. Las pensiones suponen la mayor parte del gasto social de la eurozona y, según el BCE, este gasto seguirá creciendo en los próximos años si los gobiernos estatales no emprenden diversas reformas para garantizar la sostenibilidad de sus sistemas de Seguridad Social.

La institución europea ha mostrado una preocupación especial por el impacto del envejecimiento de la población en países como España, donde hay sistemas de reparto de las pensiones y se podrían ocasionar problemas de desigualdad entre generaciones para que «el ratio de cotizantes-beneficiarios está disminuyendo «. «El máximo impacto del envejecimiento se producirá cuando la generación del ‘baby boom’ se jubile, hacia el 2040 en algunos países de la zona euro pero más tarde en otros», explicó el BCE.

La entidad ha señalado que el gasto comprometido de la seguridad social en la mayoría de países llega en la actualidad a más del 200% del PIB. Además, el BCE afirmó que el envejecimiento de la población llevará a un incremento en el gasto sanitario ya una disminución de la oferta de trabajo, aunque paralelamente puede potenciar el ahorro por la precaución de los ciudadanos.

Necesidad de una reforma.

Para aliviar la situación, la institución europea considera que varios estados deberían establecer un cojín fiscal como reserva, así como también llevar más lejos las medidas para promover la sostenibilidad de los sistemas de seguridad social y emprender reformas para reforzar sus mecanismos nacionales.

La entidad señala especialmente que hay que garantizar que se destinen suficientes recursos a educación, ya que, según el BCE, está demostrado que el gasto en este ámbito tiene efectos positivos sobre el crecimiento económico a largo plazo.

Récord de gasto en pensiones.

Esta advertencia del BCE llega después de que, en el mes de junio, se registrara un gasto récord en pensiones en España, donde llegó a unos 9.644 millones de euros, un 5% más que el gasto en pensiones registrada en el mismo mes del 2018.

Estos datos muestran que el coste de las pensiones españolas es actualmente de vértigo. Hoy en día sólo hay 2,2 trabajadores que cotizan por cada pensionista, un ratio que ha ido disminuido en los últimos años y que es insuficiente para la sostenibilidad del sistema.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:37 a. m. on mié., ago. 14, 2019: Está más que claro, profesor. Aunque, en esta ocasión, no lo voy a comentar; les emplazo a que consulten nuestro sitio web: https://t.co/uE1PDnxjRC Busquen en el desplegable de «CATEGORÍAS» (columna derecha) la categoría «Economía y Finanzas»; y, lean los artículos que Uds deseen. (https://twitter.com/Luis_NICOLAS_C/status/1161542388499779584?s=09)

@CatSeguros: productos aconsejados para ASEGURAR TU JUBILACIÓN:

La mayoría de economistas y expertos en pensiones aseguran que el mercado de trabajo debe ser capaz de generar espacio para que los trabajadores mayores puedan prolongar sus vidas laborales, realizando así sus planes, o mejorando sus prestaciones cuando les corresponda, o pudiendo compatibilizar sus pensiones de jubilación con sus ingresos laborales. Así, por ejemplo, el últimoForo de Expertos del Instituto Santalucía (@santalucia_inst), a cuyo frente se encuentra Guillermo de la Dehesa, aboga por la plena compatibilidad del cobro de la pensión de jubilación y el trabajo remunerado, como ya existe en otros países de nuestro entorno y en el nuestro, en ciertos casos, para los trabajadores autónomos, y se opone a cualquier propuesta que suponga un avance hacia la jubilación forzosa.

Asimismo, Fernando Fernández, doctor en Ciencias Económicas y profesor de Economía y Finanzas del IE Business School (@IEbusiness), critica con dureza la «cultura del subsidio a la jubilación anticipada” existente en España y afirma que “tenemos que conseguir que estas jubilaciones antes de la edad legal no den beneficios fiscales ni laborales… es decir, que no las incentivemos”, porque de lo contrario “vamos a tener un problema de pensiones explosivo». Este experto asegura no entender “cómo socialmente se acepta que las empresas manden a la calle a una persona con 55 años, para tenerla siempre subsidiada, porque a esa persona le quedan unos 30 años de vida por delante. Yo le echo mucha culpa a los sindicatos, porque la única forma de firmar un ERE pacífico es que se contemplen jubilaciones anticipadas”.

El debate sobre la jubilación y la sostenibilidad de las pensiones será uno de los primeros que lossindicatos CCOO (@CCOO) y UGT (@UGT_Comunica) pondrán sobre la mesa en sus negociaciones con el nuevo Gobierno, según ha avanzado Unai Sordo (@UnaiSordo), secretario general de CCOO, en una reciente entrevista con 65Ymás. Para Sordo, “las fórmulas que permiten compatibilizar la jubilación y el trabajo pueden ser interesantes para un determinado perfil de trabajador al que la edad no le suponga un handicap para seguir haciendo su trabajo, pero me parece un tema delicado en un país como España, que tiene la segunda tasa de paro más alta de Europa. Y, además, creo que para el grueso de los trabajadores, el alargamiento de la vida laboral solo es una opción cuando tienen que complementar unas carreras de cotización que se han quedado cortas”.

Jubilación flexible: tan solo 3.663 personas en España.

Se considera como situación de jubilación flexible la posibilidad decompatibilizar, una vez causada, la pensión de jubilación con un contrato a tiempo parcial, dentro de los límites de jornada a que se refiere el artículo 12.6 del Estatuto de los Trabajadores. Es una fórmula legal que apenas se utiliza en España, ya que, según los datos facilitados por el Ministerio de Trabajo, Migraciones y Seguridad Social(@empleogob), que comanda la ministra en funciones Magdalena Valerio (@mvalerio_gu), en nuestro país existen únicamente 3.663 personas en situación de jubilación flexible, a fecha 30 de junio de 2019. La inmensa mayoría, 3.621 personas, pertenecen al régimen de la Seguridad Social, y solo 42 al Instituto Social de la Marina (ISM).

Según el informe de la OCDE Pensiones de un vistazo 2017, citado por el Ministerio de Trabajo en su Informe Económico-Financiero a los Presupuestos de la Seguridad Social 2019, España es uno de los países en el que menor proporción de trabajadores combinan trabajo y pensión, junto con Grecia, Bélgica y Luxemburgo. Por el contrario, Suecia, Gran Bretaña y Estonia son los miembros de la OCDE que más recurren a la continuidad de la vida laboral entre los trabajadores de mayor edad.

Una de las causas de la poca aceptación entre los trabajadores españoles de estas fórmulas para compatibilizar pensión y empleo es su desconocimiento, según expone el economista José Antonio Herce (@_Herce), director asociado de Analistas Financieros Internacionales (AFI @Afi_es) y una autoridad en materia de pensiones. Herce lamenta que «la Seguridad Social no publicite estas figuras, que pueden ser muy beneficiosas para el sistema», y de las cuales, en la práctica, no se informa de las altas que se producen mensual o trimestralmente«.

Requisitos generales.

– Quiénes: Pueden acogerse a este sistema los trabajadores de todos los regímenes de la Seguridad Social, salvo los funcionarios civiles del Estado, de las Fuerzas Armadas y del personal al servicio de la Administración de Justicia. El pensionista de jubilación, antes de empezar a trabajar, debe comunicarlo a la Seguridad Social.

– Cuantía de la pensión: El importe de la prestación se verá minorado en proporción inversa a la reducción de la jornada de trabajo realizada por el pensionista, en relación a la de un trabajador a tiempo completo comparable, según la normativa publicada por el Ministerio de Trabajo. A estos efectos, se entiende por «trabajador a tiempo completo comparable» a un empleado a tiempo completo de la misma empresa y centro de trabajo, con el mismo tipo de contrato y un trabajo idéntico o similar. Si en la compañía no hay ningún trabajador comparable, se considerará la jornada a tiempo completo que figure en el convenio colectivo o, en su defecto, la jornada máxima legal.

– Jornada: A partir del 17-03-2013, el límite de reducción de jornada se sitúa en un mínimo del 25% y un máximo del 50%. Por tanto, el jubilado debe realizar una jornada entre el 75% y 50% de la jornada de trabajo a tiempo completo.

Incompatibilidades y cotización.

– La pensión de jubilación flexible es incompatiblecon las pensiones de incapacidad permanente que pudieran corresponder por la actividad desarrollada, con posterioridad al reconocimiento de la pensión de jubilación. En cambio, es compatible con las prestaciones de incapacidad temporal o de maternidad, derivadas de la actividad efectuada a tiempo parcial.

– Cotización: Todas las cantidades que el jubilado cotice a la Seguridad Social mientras esté realizando su trabajo a tiempo parcial se tienen en cuenta después para mejorar el importe de su pensión, una vez que el interesado decida cesar en dicho empleo. Es decir, en cuanto la persona que compatibiliza pensión y trabajo comunica a la entidad gestora de la Seguridad Social que ha decidido poner fin a su actividad laboral, pasará a cobrar el importe íntegro de la pensión de jubilación, previo recálculo de su cuantía.

Otro aspecto a tener en cuenta sobre la modalidad de la jubilación flexible es que, durante el tiempo que dure la percepción de la pensión de jubilación flexible, los titulares de la misma mantienen la condición de pensionistas a efectos de reconocimiento y percibo de las prestaciones sanitarias.

Fórmula poco usada en los países de la OCDE.

En términos generales, la jubilación flexible se mantiene en niveles de utilización muy bajos respecto al resto de posibilidades de retiro, y ello sucede en la gran mayoría de los países de la OCDE. En Europa únicamente el 10% de los individuos con edades comprendidas entre 65-69 años combinan trabajo y pensión, de acuerdo al informe Pensiones de un vistazo 2017. Este informe reconoce el esfuerzo que los países han efectuado para potenciar la flexibilización en los sistemas de pensiones, aunque subraya que es necesario mejorar los incentivos para que los interesados sigan trabajando durante más tiempo. Un problema que afecta en gran manera a España, que tiene un acceso muy temprano a la jubilación, menor edad que la mayoría de los países de la OCDE (ver gráfico inferior), según el análisis comparativo realizado por el organismo internacional.

EDAD EFECTIVA MEDIA DE JUBILACIÓN Y EDAD NORMAL

Fuente: OCDE (datos de 2016).

Consejos @CatSeguros para una jubilación relajada.

Aconsejamos la previsión en el ahorro desde una edad de 40 años para ir forjando un capital disponible en la jubilación.

Para disfrutar de una jubilación cómoda (económicamente hablando), sería preciso disponer de un capital de 100.000€ (como mínimo) cuando alcanzamos la edad de jubilación.

Para ello, en @CatSeguros disponemos de los productos idóneos para alcanzar esos objetivos.

En primer lugar:

Alcanzar el objetivo de disponibilidad mínima de un capital de 100.000€ al alcanzar la edad de jubilación. Lo que podemos conseguir iniciando nuestro ahorro personal con uno de los siguientes productos (o varios de ellos combinados):

Podemos combinarlos de la siguiente forma:

En segundo lugar: rescatando esos ahorros de la forma idónea para reducir al máximo el pago de impuestos (I.R.P.F.) por rescate:

Los partidarios de este préstamo alegan que es una alternativa al problema de las pensiones en España. Sin embargo, los bancos no las comercializan y la regulación sigue siendo laxa.

Los españoles tienen un especial apego por su casa, siendo este su principal activo de ahorro e inversión. El 90% de la población de más de 65 años tiene una vivienda en propiedad. Sin embargo, la pensión media en España se sitúa en los 985 euros —un dato, que, dada la situación demográfica del país, no parece que vaya a ir a mejor—. Ante esta situación, ya son varias las voces que apuntan a las hipotecas inversas como un producto estrella para paliar la austeridad de las jubilaciones futuras. Con todo, el mercado todavía está muy verde: ningún banco español las comercializa y las hipotecas inversas ni siquiera forman parte de la nueva ley hipotecaria.

El Banco de España ya les tiene el ojo echado. Así lo dio a entender hace un par de meses el director general de Economía y Estadística, Óscar Arce, cuando recordó que «España es un país de viudos con pisos muy grandes y rentas muy pequeñas». Arce señaló que veía un margen «elevadísimo» en el desarrollo de productos de innovación financiera como es el caso de la hipoteca inversa, y así aumentar la liquidez y capacidad de consumo de las personas mayores.

En España solo hay una oferta de hipotecas inversas, que aterrizó el año pasado de la mano de BNI Europe y la consultora especializada Óptima Mayores. Algunas cajas de ahorro ya extintas y bancos como CaixaBank o BBVA ofrecieron hipotecas inversas en su día, pero para 2013 ya había desaparecido la última. Su «muerte» se asocia con el perfil social del producto, muy vinculado por tanto a las cajas de ahorro, así como a su carácter complejo, en un momento en el que productos como las preferentes plagaban los juzgados.

La oferta impulsada por el banco luso consiste en una hipoteca inversa que oscila entre el 26% del total de la tasación cuando el titular es de 65 años y hasta el 46% si el titular tiene 85 años. Los asesores recomiendan que cuanto más tiempo falte para la expiración del préstamo, menos sea este porcentaje —aunque por ley no hay un límite impuesto—. Los tipos de interés, a su vez, se sitúan entre el 5% y el 6% y recae sobre los herederos. En el momento del fallecimiento, los descendientes tienen tres opciones: pagar en el momento la hipoteca y quedarse la vivienda, venderla para asumir el préstamo o, en última instancia, convertir la hipoteca inversa en una normal para afrontar el pago.

Según datos de Óptima Mayores a cierre de 2018, la hipoteca inversa solo está alcanzando al 0,001% de su mercado potencial —un mercado en el que 8 millones de españoles dan el perfil de jubilado con vivienda en propiedad y que, por tanto, podrían beneficiarse del producto—. No obstante, el año pasado solo se firmaron 50 de estos préstamos; en comparación con las 47.081 hipotecas que se cerraron en Reino Unido. Todo esto, explican desde Óptima, con España siendo el único país de la Unión Europea en el que las hipotecas inversas están exentas de la cuota gradual de Actos Jurídicos Documentados, además de gozar de la reducción del 90% de los aranceles registrales y tratamiento de «documento sin cuantía» en el caso de los aranceles notariales.

Ángel Cominges, consejero delegado de Óptima Mayores, cree que esto está cambiando. Según explicó esta semana en un encuentro con medios, ve esperanza en las informaciones de que Bankinter y Caser estén ultimando acuerdos para comercializar este tipo de productos en España. Con todo, asegura que la asesora está contactando con bancos y demás entidades financieras para animar a que estos entren en el mercado de las hipotecas inversas. «Tenemos lista de espera para contratar este producto, por lo que resulta crucial aumentar los acuerdos con bancos y aseguradoras», considera Cominges.

Desde la auditoria Cominges percibe cierto prejuicio por parte de la gente. «Las personas creen que con este producto les van a quitar sus casas; pero no es verdad, con una hipoteca inversa el cliente continúa siendo propietario de su hogar y viviendo en ella hasta su fallecimiento, pudiendo amortizar la deuda cuando quiera», explica el directivo. «La sencillez del producto junto a la intervención obligatoria de un asesor independiente diluye el riesgo reputacional, abriendo un horizonte muy próspero y esperanzador para la Hipoteca Inversa», matiza Óptima Mayores en el libro blanco distribuido esta semana.

No siempre debemos aceptar las noticias tal cual nos llegan: en @CatSeguros seguimos teniendo disponibles las Hipotecas Inversas, sin interrupcion, desde antes de esta gran recesión iniciada en el verano de 2017.

Si bien no es aquel producto que, al parecer, más atraiga comercializar en el Sector Financiero (a nosotr@s sí nos gusta, dado que es una solución a situaciones económicas familiares complejas); nadie puede decir «En España solo hay una oferta de hipotecas inversas, que aterrizó el año pasado de la mano de BNI Europe y la consultora especializada Óptima Mayores»: en @CatSeguros seguimos teniendo disponible este producto, de la mano de Seguros Catalana Occidente y Seguros Bilbao (ambas compañías pertenecientes al Grupo Asegurador Catalana Occidente): disponible, incluso, durante lo que ha sido (probablemente siga siendo) una crisis y recesión feroces; sometido a un análisis exhaustivo previo de riesgos; y que ha servido (y sirve) de solución a muchas familias que se han visto en situaciones económicamente críticas.

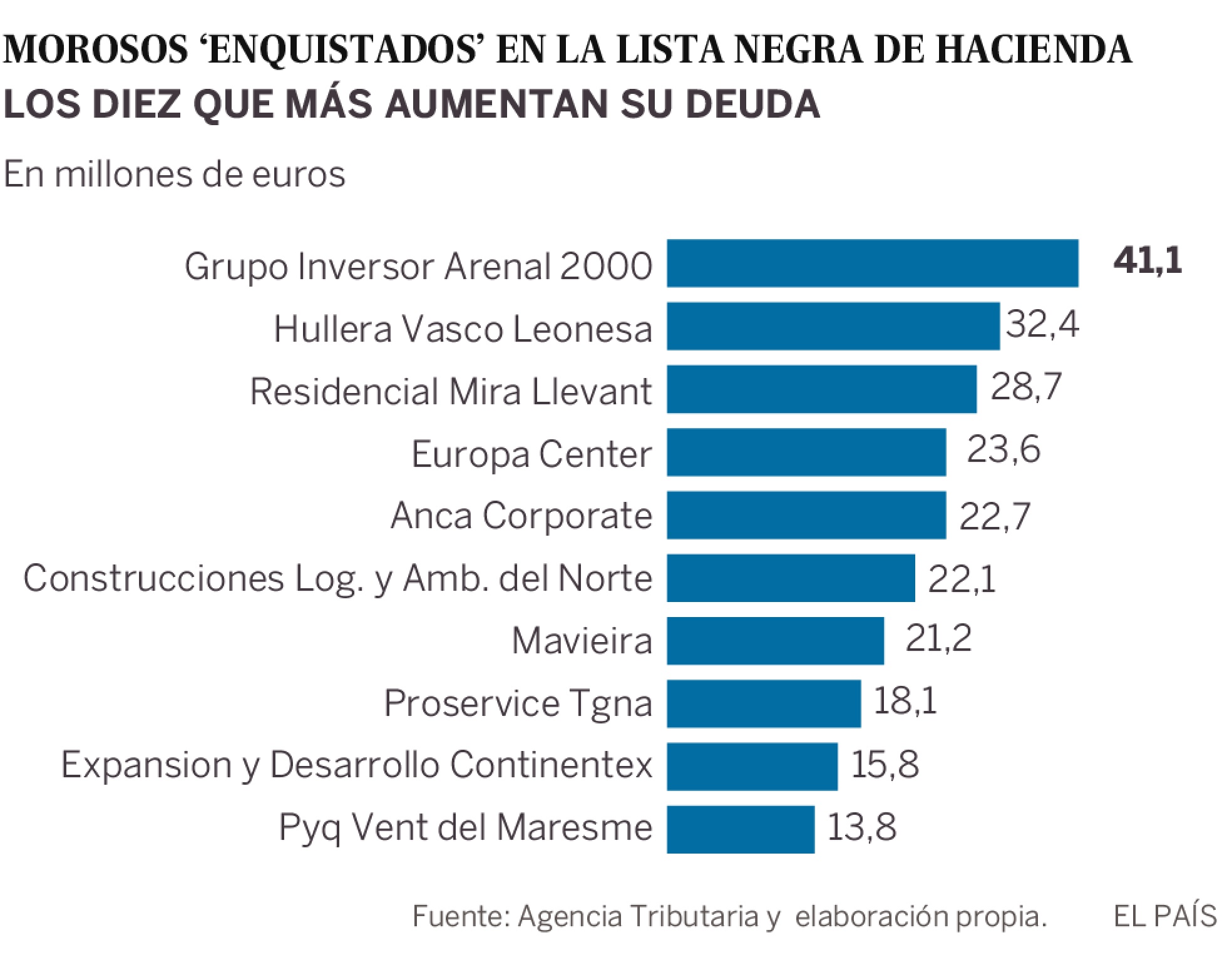

La Agencia Tributaria publica la lista de los deudores que a 31 de diciembre de 2018 debían más de un millón. El número ha bajado 6,7% respecto al año anterior, mientras que la deuda ha disminuido un 7,8%.

El número de morosos que adeudaban a Hacienda más de un millón de euros a 31 de diciembre de 2018 era de 4.028, un 6,7% menos que un año antes, con una deuda total de 14.100 millones de euros, un 7,8% menos.

Según los datos facilitados este jueves por la Agencia Tributaria, del total de deudores 315 eran personas físicas y debían a Hacienda casi 700 millones de euros. La gran mayoría de los grandes morosos eran personas jurídicas, 3.713, con una deuda por importe de 13.400 millones de euros, un 8 % menos.

La Agencia Tributaria destaca que casi la mitad de la deuda de los grandes morosos, 6.700 millones de euros, corresponde a 1.570 deudores en proceso concursal y, por tanto, tiene «limitadas» las posibilidades de cobro, en línea con los datos del pasado año.

En el listado de este año ya no figuran 745 deudores que sí lo hacían en el del pasado y que debían 2.530 millones de euros a la Hacienda pública. La salida se debe a que o bien han cancelado total o parcialmente la deuda o bien a que han obtenido un aplazamiento o suspensión del pago. En cambio, este listado tiene 455 morosos que no figuraban en 2018, con una deuda total de 1.198 millones.

En lo que va de año, 822 grandes morosos han abonado más de 95 millones de euros para sufragar sus deudas y, de hecho, 41 de ellos se encontraban el 1 de junio por debajo del millón de euros que determina la inclusión en el listado, por lo que si se tuviera en cuenta esa fecha en lugar del 31 de diciembre no aparecerían.

En cuanto a los grandes deudores que figuraban en el primer listado, publicado en 2015, han abonado 591 millones de euros desde entonces y hasta junio de este año, lo que ha permitido que un 42% de ellos, 2.079, ya no figuren en el que se ha difundido este jueves. Al margen de las entradas y salidas, el número total de morosos de este quinto listado es un 17 % inferior al del primero.

El número de deudores respecto a los que se han realizado derivaciones de responsabilidad en el listado de este año es de 1.098, por casi 2.000 millones, lo que influye en la prolongación del tiempo de recaudación de las deudas.

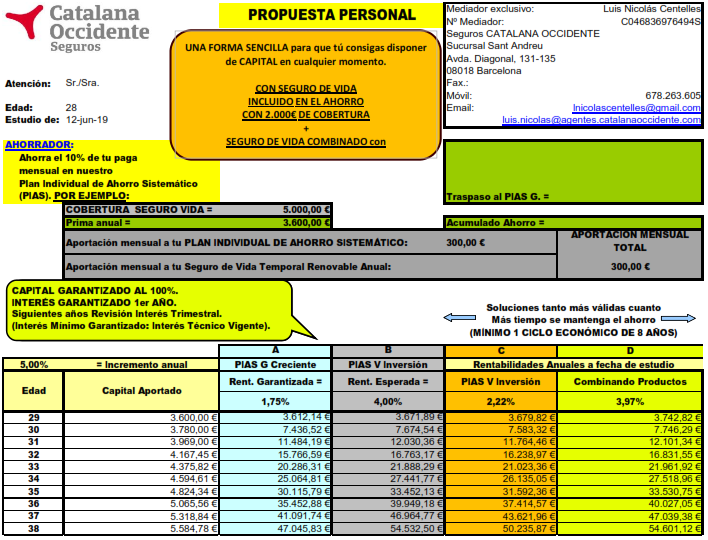

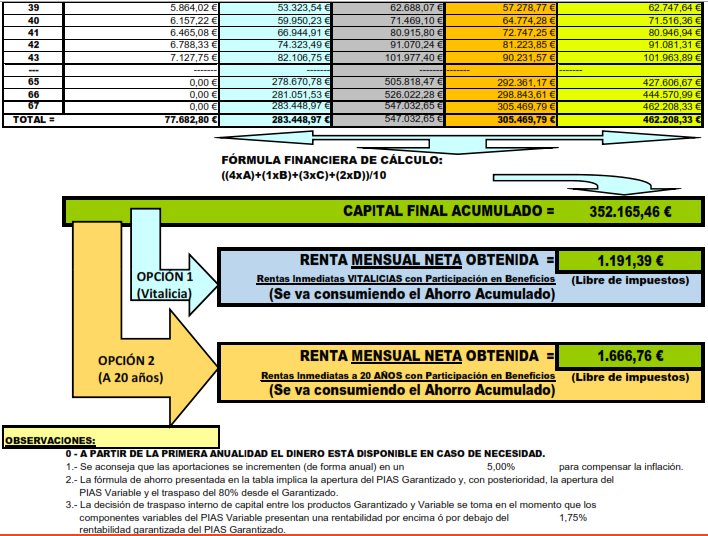

Y, al mismo tiempo, dedica otra parte de tu presupuesto a blindar tu futuro de cara a evitar las modificaciones en las Pensiones mediante el PLAN INDIVIDUAL de AHORRO SISTEMÁTICO.

graduadosocialacant (@graduadosociala) twitteó a las 0:41 p. m. on lun., jul. 01, 2019: Los ‘enquistados’ en la lista de #morosos: el 60% debe dinero a #Hacienda desde 2015

Este producto, que dejó de comercializarse en 2013 en España, volvió hace seis meses al país y desde entonces se han cerrado operaciones por valor de 15 millones de euros

Las hipotecas inversas fueron un producto desterrado de España en 2013, cuando BBVA dejó de comercializarlas por su escasa por la falta de demanda pero, también, por sus condiciones de producto financiero empleado durante los años de la burbuja y que, irremediablemente, llevaban a pensar en otros inversiones complejas las preferentes.

Sin embargo, hace medio año este tipo de contrato reservado a mayores de 65 años con una casa en propiedad volvió a estar presente en el país, y desde entonces se han cerrado operaciones por valor de 15 millones de euros. Los datos los ofrece Óptima Mayores, consultora que cerró un acuerdo con el banco portugués BNI para lanzar este producto, que a su vez se comprometió a aportar hasta 25 millones de euros anuales para la contratación de este tipo de hipotecas.

«El importe medio prestado por operación ha sido de 180.000 euros, la edad media de las personas que han formalizado hipotecas inversas ha sido de 77 años, en el 38% de los casos los suscriptores han sido mujeres, hombres en el 14% de los casos y el 48% han sido matrimonios. En Madrid se han formalizado el 38% de las operaciones, el 28% en Barcelona, el 12 % en Valencia y el 22% en el resto de España», añaden. Los datos, por lo tanto, son todavía relativamente modestos, y muy centrados en jubilados o pensionistas residentes en grandes ciudades y que poseen inmuebles con un valor que, en muchos casos, superan el medio millón de euros.

Sin embargo, el propio Banco de España considera que la hipoteca inversa es una buena opción para completar las jubilaciones o pensiones, y así lo ha puesto de manifiesto en más de una ocasión. Este mismo mes, el director general de Economía y Estadística del organismo, Óscar Arce, señalaba en el Foro CEU Empresa celebrado en Valencia que «la innovación financiera puede contribuir a reforzar el tercer pilar, aumentando el atractivo ahorrador (mayor eficiencia) y favoreciendo la conversión de activos ilíquidos en liquidez, como por ejemplo a través de hipotecas inversas«. Y en marzo, el mismo Arce subrayó que «España es un país con viudos con pisos muy grandes y rentas muy pequeñas», lo que ofrece un «elevadísimo» margen de desarrollo en este tipo de productos.

El organismo que dirige Pablo Hernández de Cos siempre ha advertido, ante las promesas de los políticos, de que el sistema de la Seguridad Social no está en disposición de soportar el incremento de gasto que supondría ligar las pensiones al IPC de forma indefinida. Esto, unido a que los inmuebles son una de las principales inversiones de los ciudadanos, ha provocado que en más de una ocasión haya recomendado aprovechar estos bienes, y en esa recomendación se enmarca la posibilidad de contratar una hipoteca inversa.

CONDICIONES DE ACCESO

«Cualquier mayor de 65 años con una vivienda urbana de un valor mínimo de 150.000 euros puede optar a una hipoteca inversa«, explican desde Óptima Mayores, a lo que añaden que en España «hay 8.000.000 de personas» que superan esas edad y cuentan con una vivienda en propiedad. «Los mayores de 65 años en España acumulan un ahorro de 600.000 millones de euros en vivienda frente a los 120.000 ahorrados en Planes de Pensiones por el total de la población».

Las cantidades se pueden percibir en forma de un importe único al inicio, en forma de mensualidades, o una combinación, es decir, una cantidad al inicio más una mensualidad y el cliente mantiene la propiedad y el uso de la vivienda en todo momento. Además, añade esta consultora, «es un producto regulado por la Ley 41/2007 para promover el desarrollo de un mercado de hipotecas inversas que permitan a los mayores utilizar parte de su patrimonio inmobiliario para aumentar su renta». Pero la realidad, al menos por ahora, es que buena parte de la sociedad desconoce este tipo de productos y que, a pesar de los esfuerzos del propio Banco de España, todavía siguen evocando a momentos de crisis económica y a malas prácticas financieras.

Cuando los jubilados se ven obligados a hipotecar su vivienda (que es su gran patrimonio heredable para sus hij@s y niet@s) debemos verlo como el semáforo de un cruce de calzadas que se pone en colo ámbar.

Con ello no pretendemos dar a entender que la Hipoteca Inversa es un mal producto; ¡ni mucho menos!. Nosotros mismos comercializamos este producto y consideramos que es una muy buena solución a situaciones de precariedad económica familiar. Aunque, ¡claro está!, para ello se debe disponer de una vivienda en propiedad.

Lo que queremos indicar es que, «si una sociedad vuelve a mostrar esa cara de la moneda, en la que sus ciudadanos deben des-invertir (recordemos que contratar una Hipoteca Inversa implica vender el patrimonio personal a cambio de una renta mensual), ello es síntoma de que la economía de esa sociedad NO FUNCIONA BIEN».

Cuando una Economía funciona bien, sus integrantes no precisan de la des-inversión para vivir con dignidad.

… RECORDEMOS … que nuestros jubilados son, para muchas familias actuales, el sostén de hij@s y niet@s: cuando falten ¿de qué dispondrán ést@s si sus patriarcas se vieron obligados a des-invertir?.

Las generaciones más jóvenes ya no ahorran para poder tener su primer coche, o para poder comprar su primera vivienda, ahora lo hacen para vivir experiencias de calidad, viajar, descubrir lugares nuevos y conocer diferentes culturas.

Hace tan sólo diez años, una vida de lujo implicaba disfrutar de un gran número de posesiones y propiedades de alto valor económico: casas, coches, joyas… Sin embargo, en los últimos años, los Millennials han acabado por completo con este concepto de lujo y riqueza, enfocando sus sueños y objetivos a la vivencia de experiencias enriquecedoras.

Las generaciones más jóvenes ya no ahorran para poder tener su primer coche, o para poder comprar su primera vivienda, ahora lo hacen para vivir experiencias de calidad, viajar, descubrir lugares nuevos y conocer diferentes culturas. Ante este significativo cambio de mentalidad, enfocado al consumo de servicios de calidad y a la vivencia de experiencias, más que a la adquisición de productos, las empresas se han visto obligadas a adaptarse a nuevos tipos de demanda.

En el ámbito del turismo, los hoteles o restaurantes de lujo ya no resultan tan atractivos para los Millennials, que prefieren dormir o comer en lugares autóctonos, rodeados de la realidad nativa de cada lugar que visitan. Esta nueva tendencia está poniendo de moda lugares como Tailandia, Camboya, Vietnam, Bali, Marruecos o India, dejando en un segundo plano a los destinos más clásicos del mundo occidental.

Para un Millennial, un exclusivo anillo de diamantes ya no tiene ningún valor, y las empresas lo saben. Esta nueva generación demanda servicios y experiencias de calidad, y está decidida a invertir su dinero en ello. Para ellos es mejor alquilar que comprar, comprar de segunda mano, o vender después de comprar. Los Millennials no compran música, no adquieren películas; usan muebles de segunda mano, se desprenden de los que ya no necesitan o alquilan un vehículo sólo cuando lo requieren (carsharing).

Se presenta, pues, el paradigma de que los Millennials (y, así lo escuchamos en sus comentarios diarios) piensan aquella máxima nacida a finales del S. XX: «… yo no vivo para trabajar, sino que trabajo para vivir».

«Nuestros jóvenes» tienen elevada formación. Están viendo que las oportunidades de trabajar en lo que ellos han estudiado no son tan numerosas y «elocuentes» como les comentaban sus padres (los de la «Generación del Baby-Boom«). Nos han escuchado (y escuchan) que «las pensiones futuras peligran»; que la Seguridad Social «tiene un agujero que ya comentábamos en Nov/2015»…

En definitiva, están siguiendo la máxima de nuestr@s abuel@s (quienes vivieron la Guerra Civil española, la 2º Guerra Mundial y sendas post-guerras): «… disfruta cuanto puedas hoy que mañana Dios dirá».

SÍ, el mundo está cambiando, lo hace muy rápido y «nuestros Millennials» … ¡Se han dado cuenta!.

La campaña de la Renta 2018 ha dado ya el pistoletazo de salida y acabará el próximo 1 de julio. Este año Hacienda incluye varios cambios, sobre todo para algunos colectivos concretos como las familias numerosas y las rentas bajas. Te resumimos los trucos, novedades, cómo declarar el alquiler o la compra de una casa o los plazos para presentar la renta.

Resumimos algunas claves de la declaración renta 2019, como las principales novedades, los olvidos más comunes, los plazos, las desgravaciones del alquiler para inquilinos y propietarios o los pasos que hay que seguir para declarar el alquiler en la renta 2018.

Por ejemplo, sobre el calendario renta, recordamos que el 26 de junio es el último día para presentar la declaración si el resultado es a ingresar (es decir, el contribuyente debe pagar a Hacienda) y el pago se va a realizar vía domiciliación bancaria. El 28 de junio acaba el plazo para solicitar cita previa, tanto telefónica como presencial. Y el 1 de julio es el último día para presentar la declaración de la renta.

Creen que es debido a que son demasiado mayores (un 42,1% de los desempleados encuestados es mayor de 45 años), o muy jóvenes (el 26,8% es menor de 30 años).

Son datos del último estudio de Infoempleo, portal de empleo de referencia en España, y Grupo Adecco, líder mundial en la gestión de recursos humanos.

El informe señala también que solo el 32,5% de los parados percibe algún tipo de subsidio o ayuda por desempleo.

El resto recibe ayuda económica de sus familiares y amigos o vive de sus ahorros.

Por otro lado, el estudio deja atrás el mito de que muchos parados prefieren cobrar el subsidio a trabajar.

Concretamente, si les ofrecieran un empleo con un salario idéntico al del subsidio, 7 de cada 10 aceptarían el trabajo.

Es más, 7 de cada 10 desempleados nunca ha rechazado una oferta de empleo.

Sin embargo, el 57,7% la rechazaría por un salario insuficiente, y el 42,3% por el tipo de contrato.

A mayor formación, menos paro, según los encuestados

Respecto a la formación, el 86,5% asegura que ampliando estudios tendrá más posibilidades de encontrar trabajo.

Por este motivo la mayoría ha realizado alguna formación, gratuita o de pago, durante el tiempo que lleva desempleado.

Por último, destacar que los desempleados no son optimistas, no creen que vayan a encontrar empleo en los próximos meses.

Pocos lo ven muy probable (27,4%), frente a los que creen que es muy poco probable (36,8%) o probable (35,8%).

El principal motivo es que nunca o casi nunca encuentran ofertas de empleo que se ajusten a su perfil (21,9%).

La mitad afirma que lo consigue “a veces” y solo el 27,3% encuentra con frecuencia ofertas que se adecúan a sus habilidades.

A pesar de esto, casi la mitad de los desempleados envía más de 50 CV al año.

En cuanto al tiempo que dedican a buscar trabajo, el 44,6% lo hace varias veces al día y el 34,2%, a diario.

Sea cierta o no la percepción que tienen los encuestados (y, ésto lo dejamos a criterio y apreciación del lector), lo que sí parece cierto es que la sociedad y el «modus vivendi» actual parece que nos llevan hacia un modelo de trabajo en el que la iniciativa (y no la obligación o el seguimiento de las instrucciones de un «jefe») sea la que «estire del carro». En este sentido, el empleador y el empleado serían la misma persona. La colaboraciones entre estas figuras y las «mini-empresas» que representarían, serían absolutamente fundamentales. Y, por descontado, se dispondría de la ventaja de establecer los horarios de trabajo al gusto. Claro que, de todos es sabido, que el autónomo se auto-exige, en general, más allá de lo que una jornada laboral legal establece. Este detalle lo conocen las empresas; y de ello se aprovechan. Sin embargo, tal cual la «Navaja de Ockham«, de ese mismo detalle puede (y debe) aprovecharse cada uno de los «auto-empleadores empleados». Es decir, es más que probable que el mundo esté mostrándonos «frente a nuestras narices» un camino que pudiera ser mucho más agradable de vivir, laborálmente hablando.

El CONSEJO de @CatSeguros.

Tanto si eres uno de estos casos, como si no lo eres todavía, conviene que fortalezcas tu presente y tu futuro construyendo «una alforja» a la que recurrir económicamente cuando lo necesites; sea ahora, mañana o en tu jubilación. Te aconsejamos nos solicites información y asesoría de los siguientes productos:

__

__