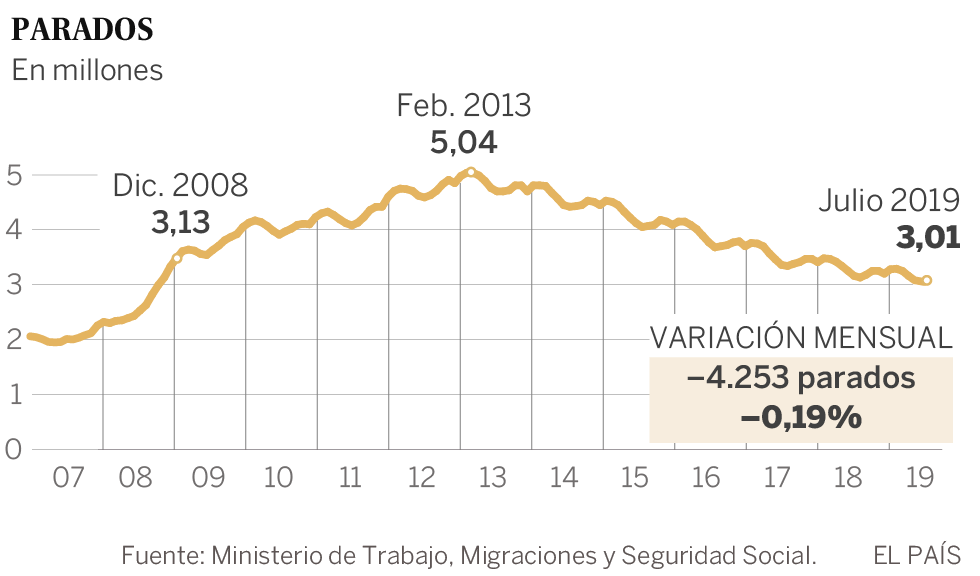

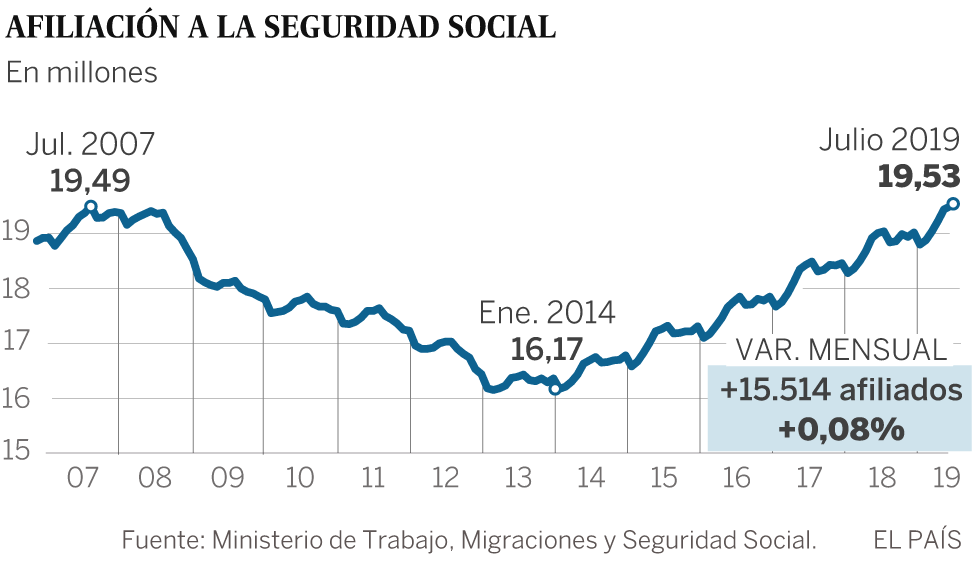

La desaceleración ya se nota en el mercado laboral con intensidad. En julio bajó el paro y aumentó la afiliación a la Seguridad Social, pero los datos son los más bajos desde hace años en ambos casos, más teniendo en cuenta que se trata de un mes de julio, en el que el trabajo de la temporada alta del verano suele animar las estadísticas de empleo. El desempleo se redujo solo en 4.253 personas, la cifra más baja desde 2008; la afiliación creció en 15.514 cotizantes, el menor aumento desde 2012, según datos del Ministerio de Trabajo.

Este último incremento, aunque modesto, ha sido suficiente para volver a elevar el máximo histórico de cotizantes con empleo en la Seguridad Social. Ahora hay 19,53 millones. Se bate así el récord marcado en junio. También baja el paro hasta los 3,01 millones de desempleados. Se incumple así la previsión apuntada por Pedro Sánchez en su discurso del debate de investidura fallida, el lunes 22 de julio, cuando aseguró: «todo indica que en julio el número de parados bajará de los tres millones por primera vez desde 2008».

Los datos divulgados este viernes por Trabajo confirman la desaceleración que se vio en la encuesta de población activa (EPA) del segundo trimestre del año del INE y apuntan que la tónica se mantiene en la segunda mitad del año. No obstante, la tendencia de fondo sigue siendo positiva: tanto los números anuales como los desestacionalizados muestran un incremento de la afiliación a la Seguridad Social.

Contratos en sanidad y empleo de verano.

El aumento de la afiliación ha llegado, según los datos del régimen general, de los asalariados, por las contrataciones de la rama sanitaria y de servicios sociales, en la que se han dado de alta 54.465 personas, por en el comercio hubo 40.417 afiliados más y en la hostelería, 29.262. También hubo ganancias en las actividades administrativas y en la industria manufacturera.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 5:50 p. m. on mié., ago. 07, 2019: Los «augureos» sobre la nueva recesión q se nos viene encima. Seguramente, profesor, seremos interpelados como «malos augureros»; d igual modo a como se hizo en verano/2007. Sin embargo, posteriormente la realidad no dió la razón. A partir Oct/2019 veremos quién la tiene ahora. (https://twitter.com/Luis_NICOLAS_C/status/1159129719301955585?s=09)

El Gobierno, a pesar de estar en funciones, mantiene su actividad de cara al momento de la formación de un nuevo Ejecutivo (que podría llegar en septiembre) para poner en marcha cuanto antes las principales medidas con las que se presentó Pedro Sánchez a las pasadas elecciones generales. Una de estas medidas, focalizada en la reducción de la pobreza en España, consta en la introducción de un ingreso mínimo vital para los hogares en una situación marginal, y se trata de uno de estos proyectos que el Ejecutivo socialista ha continuado dando forma en los últimos meses.

Una medida, sin embargo, que ya fue solicitada por los sindicatos en 2017 en el Congreso , y que, según señaló la AIReF durante la presentación del estudio Los Programas de Rentas Mínimas en España (documento elaborado a petición del propio Consejo de Ministros)supondría entre 7.200 millones y 9.800 millones de euros anuales. Pero en este mismo estudio la autoridad fiscal elabora dos alternativas a la propuesta sindical, que tal y como señalan fuentes de Moncloa a elEconomista, «se aproximan al planteamiento del Gobierno» que pretende ejecutar en la nueva legislatura.

Sin embargo, y aunque estas mismas fuentes reconocen haber mantenido encuentros con la AIReF para el diseño de la medida, la propuesta del Ejecutivo guarda algunas diferencias con esta propuesta y también con la Iniciativa Legislativa Popular de CCOO y CGT. La más importante es la del nivel de las cuantía previstas en la cobertura de los hogares que el Gobierno del PSOE plantea en un 40% más que la versión de la AIReF. Concretamente, si la alternativa del organismo auditor partía de una base 426 euros mensuales ampliables con una dotación de hasta 1.680 euros al año por hijo a cargo para un máximo de tres, el planteamiento del Ejecutivo partiría de un suelo de 600 euros al mes que llegaría hasta los 1.800 euros en los casos más extremos.

De este modo, esta tendría dos ramas: la primera de ellas, una ayuda para los hogares con pobreza infantil severa, donde se encuadrarían las ayudas de entre 600 y 1.800 euros, mientras que para los hogares en situación de alta pobreza las cifras serían entre 600 y 1.200 euros.

Capacidad financiera de los hogares.

En este sentido, una de las peculiaridades de la versión del Gobierno de esta medida es el hecho de que se focaliza en la capacidad financiera de los hogares y no de los individuos, a diferencia de lo que plantea la ILP de los sindicatos. Por ello se asemeja más a lo esbozado por la AIReF sobre este aspecto, tanto en cuanto si el nivel de renta de la unidad familiar es insuficiente se podría percibir el ingreso mínimo vital incluso dentro del hogar beneficiario alguno de sus miembros se encuentra desempeñando un trabajo. Siendo esta una de las principales reclamaciones del organismo dirigido por José Luis Escrivá ya que, según la AIReF, el requisito de vincular esta ayuda a la coyuntura de paro de larga duración es contraproducente al reducir los incentivos para la búsqueda de empleo, objetivo de estos programas.

Lo que el Gobierno no confirma aún es el coste global que tendría la aplicación de este plan integral contra la pobreza, si bien podría situarse en esa franja de entre 7.000 millones y 10.000 millones que calcula la AIReF, e incluso por encima en función de las cuantía y el número de beneficiarios cubiertos.

Con todo ello, el objetivo de la administración es atender estas situaciones de riesgo de exclusión social, con especial atención a los hogares con niños, para en un horizonte de cuatro años «llevar a cabo un despliegue que reduzca en un 100 por cien los casos de pobreza extrema» en nuestro país, explican estas mismas fuentes.

Ayudas regionales y locales.

Además, el otro aspecto que distancia la propuesta del Gobierno y la de AIReF, es que en este último caso se propone que la aplicación de la renta mínima sirva para eliminar otras ayudas similares en el nivel autonómico y local, algo que según el organismo en cuestión podría reducir la factura fiscal del subsidio en unos 2.000 millones de euros al año, al estar centralizada la gestión del mismo. «El Gobierno no está por la eliminación del resto de ayudas», apuntan a elEconomista.

Sin embargo, resulta ineludible reconocer la labor del Gobierno socialista en este campo desde que Pedro Sánchez alcanzase la presidencia en junio del pasado año. En primera instancia, el Ejecutivo incluyó en el macrodecreto de incremento de las pensiones aprobado en diciembre de 2018 la ampliación de manera indefinida del subsidio extraordinario por desempleo que tenía un carácter temporal (180 días), siendo renovado semestralmente hasta que la tasa de desempleo se situara por debajo del 15%, con una cuantía de 430 euros mensuales y que se desvinculó de la evolución del mercado laboral.

En marzo se decidió el incremento de la asignación económica por hijo a cargo, que pasa a 341 euros anuales, con carácter general, y que aumenta hasta 588 euros en el caso de personas con menores ingresos. También se regló que los parados mayores de 52 años accedan al subsidio por desempleo, reservado a los mayores de 55 años.

El PSOE busca cubrir a 730.000 hogares con el ingreso mínimo vital.

El PSOE plantea la introducción de una nueva prestación a cargo de las cuentas de la Seguridad Social, y de carácter centralizado, denominada ingreso mínimo vital para asistir los caso de pobreza extrema con especial hincapié en los casos de situaciones en las que haya menores en riesgo de pobreza severa.

Las ayudas partirían de una cuantía de 600 euros al mes para los hogares sin ingresos de la que creen que podrían beneficiarse actualmente 730.000 familias. En principio, el coste estimado por el gabinete socialista para las arcas públicas ascendía a más de 6.450 millones de euros, si bien el cálculo se estimaba sobre rentas que partiesen se los 426 euros, una cifra que según explican fuentes cercanas al Alto Comisionado para la lucha contra la pobreza infantil -encargado del diseño de la medida- se incrementaría hasta la anteriormente mencionada, elevando así el coste previsto.

Del mismo modo, el Gobierno del PSOE plantea que se financie la partida que liberaría la Seguridad Social a través de transferencias del Estado, de modo que el cargo iría contra los Presupuestos Generales, o lo que es lo mismo, se cubriría el coste con recaudación de impuestos.

Unidas Podemos pide cuantías que partan de los 650 euros al mes.

La incorporación de una renta mínima universal a al red de ingresos asistenciales de España es una de las medidas estrella con la que nació allá por 2015 Unidas Podemos. Aunque en su programa explica que «garantizaremos por ley que nadie se quede sin ingresos suficientes, con independencia de su suerte con el empleo o de su pensión», a través de una prestación de suficiencia de ingresos que tendrá una cuantía inicial garantizada por adulto de 600 euros al mes y que se incrementará en función del número de miembros del hogar hasta los 1200 euros -actualizada periódicamente con el valor más alto entre el IPC y el crecimiento del salario mediano, y una previsión de 10 millones de beneficiarios-, la propuesta de la formación de Pablo Iglesias podría ser más ambiciosa y alcanzar los 650 euros mensuales en función de la referencia utilizada -alcanzaría esta cifra si se usa el umbral de pobreza d el ILP de los sindicatos-.

La formación llegó a calcular que el coste sería de 145.000 millones de euros, financiable teniendo en cuenta el dinero destinado por Europa para la ayuda a los bancos y un incremento del 5% en el presupuesto comunitario.

Ciudadanos apuesta por introducir un complemento salarial.

Ciudadanos apuesta por la creación de un Complemento Salarial Anual Garantizado (CSAG) que complete los ingresos laborales de los hogares y del que se beneficiarán aquellos trabajadores con salarios más bajos y empleos más precarios, a modo de paga asistencial.

Esta medida estaría destinada para quienes tengan rentas salariales o ingresos del trabajo por cuenta propia pero no logran alcanzar el salario mínimo anual y se inspira en ayudas similares que existen en EEUU y el Reino Unido. La formación de Albert Rivera calcula que hasta 5 millones de hogares se beneficiarían de esta renta y que tendría un coste equivalente al 1% del PIB (unos 10.000 millones de euros) en el escenario más adverso.

«Al contrario que la subida del salario mínimo, que expulsa del empleo a los trabajadores peor pagados, o una renta garantizada, que desincentiva el trabajo, nuestro programa anima a los trabajadores a trabajar y facilita que el empleo, incluso aunque sea a tiempo parcial, tenga una remuneración digna», señala en el documento electoral la formación naranja haciendo hincapié en el objetivo de que estos beneficiarios pasen cuanto antes al mercado de trabajo.

AIReF aboga por una renta mínima que sea compatible con trabajar.

Lo AIReF plantea, para la mayor efectividad de la aplicación de la renta mínima que se quiten los requisitos de paro de larga duración que incluye la propuesta sindical y se centre en el nivel de renta del hogar, y se quiten duplicidades del sistema de complementos a mínimos para que esta factura fiscal sea menor.

Se propone así que quienes cobren menos de 3.000 euros al año, obtengan un ingreso complementario procedente del Estado de 426 euros y que sea compatible con el trabajo para evitar el conocido como efecto llamada. Además esta ayuda se ampliaría en caso de tener hijos a cargo, en 1.200 euros al año por cada uno de ellos hasta un máximo de tres.

Y si el ingreso del hogar se encuentra por debajo de 8.400 euros anuales solo se complementaría la parte de los vástagos a cargo. Otra opción que sugiere para las rentas por debajo de 4.200 euros al año es que la ayuda ascienda a los 426 euros. Y podría contar con un complemento de hasta 1.680 euros al año por hijo a cargo hasta un máximo de tres. En ambos planteamientos de AIReF se reduce la factura fiscal a la más de la mitad que el planteamiento inicial de UGT y CCOO, hasta los 3.500 millones.

La propuesta sindical reduce la pobreza extrema en un 28%.

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) reflejó en un estudio de Los Programas de Rentas Mi?nimas en España, solicitado a la institución en marzo de 2018 tras las recomendaciones reiteradas del Consejo Europeo sobre la necesidad de fortalecer la última red de prestaciones económicas para conseguir mayores avances en la reducción de la pobreza y después de que el Parlamento tomara en consideración la Iniciativa Legislativa Popular (ILP) para establecer una prestación de ingresos mínimos a propuesta de CCOO y UGT.

En el estudio, la AIReF estima que la ILP de ingresos mínimos mejoraría la distribución de la renta en un 4% y reduciría la pobreza extrema en un 28%, con un coste fiscal para el Estado de entre 7.200 y 9.800 millones de euros. La franja diverge en función del volumen de necesidad de cobertura social, ya que el organismo advierte de repuntes de las personas que cumplan los requisitos como beneficiario ante situaciones de crisis económica, además del efecto llamada que se podría dar ya que hay muchos individuos que con solo darse de alta en el Inem tendrían derecho de acceso a la prestación.

El Banco Central Europeo ha advertido este jueves en un comunicado sobre el aumento de los gastos en pensiones, que registra máximos históricos en varios países de la zona euro. Las pensiones suponen la mayor parte del gasto social de la eurozona y, según el BCE, este gasto seguirá creciendo en los próximos años si los gobiernos estatales no emprenden diversas reformas para garantizar la sostenibilidad de sus sistemas de Seguridad Social.

La institución europea ha mostrado una preocupación especial por el impacto del envejecimiento de la población en países como España, donde hay sistemas de reparto de las pensiones y se podrían ocasionar problemas de desigualdad entre generaciones para que «el ratio de cotizantes-beneficiarios está disminuyendo «. «El máximo impacto del envejecimiento se producirá cuando la generación del ‘baby boom’ se jubile, hacia el 2040 en algunos países de la zona euro pero más tarde en otros», explicó el BCE.

La entidad ha señalado que el gasto comprometido de la seguridad social en la mayoría de países llega en la actualidad a más del 200% del PIB. Además, el BCE afirmó que el envejecimiento de la población llevará a un incremento en el gasto sanitario ya una disminución de la oferta de trabajo, aunque paralelamente puede potenciar el ahorro por la precaución de los ciudadanos.

Necesidad de una reforma.

Para aliviar la situación, la institución europea considera que varios estados deberían establecer un cojín fiscal como reserva, así como también llevar más lejos las medidas para promover la sostenibilidad de los sistemas de seguridad social y emprender reformas para reforzar sus mecanismos nacionales.

La entidad señala especialmente que hay que garantizar que se destinen suficientes recursos a educación, ya que, según el BCE, está demostrado que el gasto en este ámbito tiene efectos positivos sobre el crecimiento económico a largo plazo.

Récord de gasto en pensiones.

Esta advertencia del BCE llega después de que, en el mes de junio, se registrara un gasto récord en pensiones en España, donde llegó a unos 9.644 millones de euros, un 5% más que el gasto en pensiones registrada en el mismo mes del 2018.

Estos datos muestran que el coste de las pensiones españolas es actualmente de vértigo. Hoy en día sólo hay 2,2 trabajadores que cotizan por cada pensionista, un ratio que ha ido disminuido en los últimos años y que es insuficiente para la sostenibilidad del sistema.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:37 a. m. on mié., ago. 14, 2019: Está más que claro, profesor. Aunque, en esta ocasión, no lo voy a comentar; les emplazo a que consulten nuestro sitio web: https://t.co/uE1PDnxjRC Busquen en el desplegable de «CATEGORÍAS» (columna derecha) la categoría «Economía y Finanzas»; y, lean los artículos que Uds deseen. (https://twitter.com/Luis_NICOLAS_C/status/1161542388499779584?s=09)

@CatSeguros: productos aconsejados para ASEGURAR TU JUBILACIÓN:

En su último boletín económico, el Banco Central Europeo (BCE) muestra su preocupación por el impacto que las pensiones suponen para el conjunto de la zona euro. Es la parte más elevada del gasto social y está en máximos en muchos países, sobre todo en España, que es el país que mayor proporción del gasto destina a estas prestaciones. Por ello, el ente todavía presidido por Mario Draghi considera que «las pensiones representan la mayor carga para los gobiernos de la zona euro».

«En todos los países, el principal componente es el gasto en pensiones, que equivale, en promedio, al 12,4% del producto interior bruto (PIB)» de la zona euro. De esta manera, el gasto en pensiones registra máximos históricos en varios estados miembro y, «si no se emprenden reformas, seguirá creciendo en muchos países».

España es el país que mayor proporción de inversión dedica a las pensiones dentro de la zona euro. Según los datos del BCE, estas prestaciones suponen un 12% del gasto del Gobierno, muy por encima de otros países como Holanda o Irlanda.

Y todo a pesar de que lo peor está por llegar. «El impacto máximo del envejecimiento se producirá cuando la generación del baby boom se jubile, es decir, en torno al año 2040 en algunos países», indica el BCE. «El efecto será especialmente acusado en los países con sistemas públicos de pensiones de reparto», como España, «lo que suscitará problemas de equidad intergeneracional, ya que la ratio cotizantes-beneficiarios está disminuyendo y estimaciones recientes sitúan los compromisos acumulados hasta la fecha de la Seguridad Social en más del 200% del PIB en la mayoría de los países».

Ante esta situación, que el BCE ha descrito también para el gasto social general, el ente recomienda a los países «constituir colchones fiscales, resistir la tendencia a revertir reformas que promueven la sostenibilidad de sus sistemas de seguridad social y emprender las acciones que sean necesarias para reforzar sus mecanismos nacionales».

El Juzgado social número 19 de Madrid estima la demanda que interpuso la Tesorería General de la Seguridad Social contra Deliveroo y declara que los cerca de 500 repartidores demandantes , anomenatsm riders , estaban sujetos a una relación laboral con la compañía a la que prestaron sus servicios.

En una sentencia extensa, el magistrado concluye que «en la prestación de servicios de los repartidores afectados por el proceso, durante el período al que es refereixl’acta de liquidación, prevalecieron los condiciones propias demla laboralidad, lo que conduce a la estimación de la demanda «.

La resolución es fruto de la vista oral que se celebró el pasado 31 de mayo a raíz de la demanda que cursó la Tesorería General de la Seguridad Social tras una acta de la Inspección de Trabajo, por la que es citó más de 500 repartidores de la región.

El informe de Inspección de Trabajo determinaba que estos repartidores estaban bajo una «falsa apariencia» de autónomos por cuenta propia por «encubrir» una relación laboral ordinaria con la compañía Deliveroo.

El magistrado establece que «los repartidores esencialmente han ejecutado un trabajo personal en unes condiciones organizadas y dirigidas por la empresa, que es la única que controla la marca ‘Deliveroo’, su aplicación informática y toda la información que se desprende «.

En la resolución también se considera acreditado que «lo esencial es que una vez aceptado el pedido, ésta debía atender (por parte de los repartidores) de acuerdo con las instrucciones determinadas por la empresa, sin margen apreciable de autonomía del trabajador «.

La sentencia ahonda que la empresa «contaba con una compleja organización de todas las actividades de los trabajadores, hasta el punto de que era la misma sociedad quien gestionaba los propinas de los repartidores, en determinaba la forma en la que es podían abonar y los incluían las facturas , que eran elaboradas por la misma empresa «.

Inmersos en plenas vacaciones estivales, donde seguramente muchos de vosotros cogeréis un avión para llegar a vuestras destinaciones soñadas, no está de más conocer qué derechos tienen los viajeros cuando su vuelo es cancelado o sufre largos retrasos. En este sentido, normalmente cuando esto ocurre, el cliente tiene derecho a recibir una compensación económica.

Para garantizar y consolidar los derechos de los pasajeros ante situaciones imprevistas e injustas, la Comunidad Europea desarrolló el Reglamento nº 261/2004 del Parlamento Europeo y del Consejo, de 11 de febrero de 2004, por el que se establecen normas comunes sobre compensación y asistencia a los pasajeros aéreos en caso de denegación de embarque y de cancelación o gran retraso de los vuelos. Debemos indicar que el mencionado Reglamento únicamente se aplica a los pasajeros que salen de un aeropuerto situado en un país de la la UE o llegan a un aeropuerto situado en un país de la UE.

Según el artículo 5 letra C del mencionado Reglamento, cuando se cancela un vuelo, los pasajeros tendrán derecho a la compensación económica del artículo 7, siempre y cuando se cumpla alguno de los siguientes supuestos:

Cuando la compañía avisa de la cancelación del vuelo con menos de dos semanas de antelación.

Cuando la compañía avisa con una antelación de entre dos semanas y siete días y no nos ofrece un transporte alternativo que nos permita salir con menos de dos horas de antelación y llegar a nuestro destino con menos de cuatro horas de retraso.

Cuando la compañía nos notifica la cancelación con menos de siete días de antelación y no nos ofrecen otro vuelo que nos permita salir con menos de una hora de antelación y llegar a nuestro destino con menos de dos horas de retraso.

Derecho a compensación por retraso

A diferencia de la cancelación de vuelo, el derecho de compensación por retraso no viene definido en el Reglamento. Por suerte, el derecho a compensación por retraso ha sido reconocido en varias Sentencias del Tribunal de Justicia de la Unión Europea, equiparando un retraso de más de 3 horas (3 horas de retraso a u destino) a una cancelación.

La compañía aérea sólo puede negarse a pagarte la compensación cuando la cancelación o el retraso se deban a una circunstancia extraordinaria, pero, ¿qué es una circunstancia extraordinaria?

No existe una definición legal de la misma, pero el Reglamento nos habla de inestabilidad política, condiciones meteorológicas incompatibles con la realización del vuelo, riesgos para la seguridad…. es decir, no pueden alegar problemas técnicos.

¿Qué indemnización económica puedo reclamar?

Según el artículo 7 del reglamento, la compensación variará según la distancia del vuelo cancelado o retrasado, distinguiendo 3 supuestos:

250 euros para vuelos de hasta 1.500km.

400 euros para todos los vuelos intracomunitarios de más de 1.500 km y para todos los demás vuelos de entre 1.500 km y 3.500 km.

600 euros para todos los vuelos no comprendidos en los anteriores apartados.

Finalmente, tenemos que tener en cuenta que sin perjuicio de la compensación económica establecida en el Reglamento (CE) nº 261/2004 del Parlamento Europeo y del Consejo, de 11 de febrero de 2004, podemos reclamar todos aquellos daños y perjuicios ocasionados por el incumplimiento contractual por parte del transportista aéreo. En este caso, los daños y perjuicios, normalmente serán los gastos que hayamos tenido como consecuencia de la cancelación o el retraso, como pueden ser por ejemplo hoteles, taxis u otros vuelos que hayamos tenido que comprar para poder llegar a nuestro destino, o reservas que hemos perdido como consecuencia del retraso o cancelación.

Mientras, el euro, el yen y el yuan estarían en línea con los fudamentales, según Reuters.

Sin estar alineado con la política de Donald Trump en su utilización de los aranceles para resolver los desequilibrios comerciales, el FMI sí parece apoyar la tesis de que el dólar está sobrevalorado, lo que perjudicaría las exportaciones estadounidenses.

Trump ha iniciado una guerra comercial con Europa y China por cómo, en su opinión, las políticas de estas áreas geográficas han llevado a la devaluación de sus divisas frente al dólar.

El informe The Fund’s External Sector muestra cómo los superávit se concentran en el área del euro y economías como Singapur, mientras que los déficit persisten en Estados Unidos, Reino Unido y algunas economías emergentes.

Advierte de que la guerra comercial entre Estados Unidos y China puede tener un coste global de 455.000 millones de dólares el próximo año.

«Es imperativo que todos los países eviten políticas que distorsionen el comercio», ha asegurado Gita Gopinath, Jefe economista del FMI. «Elevados aranceles se asocian con precios elevados para los consumidores y pesan sobre el comercio global, la inversión y el crecimiento, además de erosionar la confianza y distrosionar las cadenas de suministro», añade.

El Fondo estima que los aranceles de la guerra comercial entre EEUU y China pueden recortar el crecimiento mundial un 0,5% en 20120.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:21 a. m. on mié., jul. 31, 2019: Y, cuando los poseedores de grandes cantidades de esos dólares, exijan su devolución al valor «sobrevalorado», los Mercados Globales de Valores se vendrán abajo de forma irreversible. Algo más que probable que suceda en los dos próximos años (a contar desde Jul/2029). (https://twitter.com/Luis_NICOLAS_C/status/1156464866535907335?s=09)

La empresa emergente ofrece un nuevo modelo de gestión de rutas para reducir a la mitad la flota de vehículos que circulan por Barcelona debido al reparto de última milla.

Kiwi Last Mile quiere optimizar las rutas de reparto de la última milla | iStock (VIAempresa)

El reparto de última milla ha crecido de forma exponencial. Tanto que los camiones van medio vacíos porque un conductor no tiene tiempo de repartir todos los paquetes que cabrían en su jornada laboral. Y eso qué acaba provocando? Que haya todavía más vehículos repartiendo en la ciudad y contaminante más. La startup Kiwi Last Mile quiere dar solución a este problema, optimizando los repartos de última milla y, además, reduciendo la contaminación en urbes como Barcelona .

«El 40% de la contaminación de una ciudad como Barcelona lo provoca el reparto de última milla», señala el cofundador y CEO de Kiwi Last Mile , Alex Tortras . Pero si se impusiera su modelo de reparto en toda la ciudad, este porcentaje podría reducirse a la mitad.

Como consigue este impacto Kiwi Last Mile? Simplemente con una mejor gestión de los equipos y de los trabajadores. Fácil eh, dicho así. Y tal como lo explica el también cofundador de la startup, David Costa , lo es. Su modelo es el siguiente: en una misma ruta de reparto van tres personas, una en el camión y dos en motos eléctricas. El camión, cuando llega al punto de entrega, sin necesidad de aparcar, entrega el paquete al operario que ha llegado en motocicleta, quien se encarga de subir a la casa y entregar el producto en mano. Mientras, el camión puede seguir con la ruta. Además, en el caso de que haya algún paquete lo suficientemente pequeño como para que se pueda llevar en moto, el camión simplemente funciona de almacén móvil.

Tortras: «El 40% de la contaminación de Barcelona lo provoca el reparto de última milla»

Y es que la solución de la startup está enfocada principalmente al reparto de última milla pero de paquetería voluminosa o compleja. Se trata de entregas que pesan entre 50 y 80 kilos, ya sea de muebles, electrodomésticos o compras del supermercado. De hecho, este último es el sector en el que se ha enfocado primeramente la empresa.

Repartir antes que emprender

El valor diferencial de Kiwi Last Mile es una entrega planificado «con un 98% de puntualidad o más», destaca Costa. Un valor añadido que el co-fundador de la startup ha aprendido de su propia experiencia como repartidor antes de embarcarse en este proyecto. Costa se dedica al softwarede logística, concretamente de la gestión de la demanda y planificación de rutas. Pero antes de ponerse a programar este software decidió conocer bien a fondo los problemas del sector, «así que me puse a repartir». «Y estuve varios meses repartiendo productos de todo tipo en diferentes medios de transporte como camiones, furgonetas, motos … Cualquier cosa que te puedas imaginar, lo repartí», explica. Una experiencia que le sirvió para conocer de primera mano las dificultades con la que se encuentran día a día los repartidores.

Esta experiencia le sirvió para desarrollar un mejor software de gestión de rutas de última milla. La de Tortras, por su parte, sirvió para Ullabox se convirtiera en el primero, y aún principal, cliente de Kiwi Last Mile. El CEO de la startup era el responsable de transporte de Ullabox, una posición que les permitió probar su modelo de negocio en la empresa y que llamó mucho la atención. Hoy en día también trabajan con Font Vella en Casa -un ecommerce de Danone que hace entregas a domicilio de agua-, con BonÀrea, Pescado en Casa -que reparte pescado a domicilio- y Frit Ravich.

Costa: «En cinco años no habrá nada que no se entregue de forma planificada, es decir, en una franja horaria que el cliente puede elegir»

Los supermercados y empresas de alimentos han sido el primer sector en el que se ha enfocado la startup, pero su idea es complementar este vertical con el reparto de otros productos que tengan complejidad de entrega. «Creemos que en cinco años ya no habrá nada que no se entregue de forma planificada, es decir, en una franja horaria que el cliente puede elegir», apunta Costa. Un nuevo nicho de mercado en el que poner el ojo en un futuro. De momento, sin embargo, la entrega planificado en franja horaria solo lo encontramos en entregas voluminosos o en compras del supermercado.

Alex Tortras (CEO) y Christian Costa (COO) de Kiwi Last Mile | cedida

Reducir la contaminación de los repartidores.

Kiwi Last Mile sólo opera de momento en Cataluña y principalmente reparte en la ciudad de Barcelona, pero su objetivo es entrar en Madrid en los próximos 12 meses: «Es un paso natural que tenemos que dar», explican los emprendedores. Además, esperan entrar en más supermercados de ámbito nacional, ya que consideran que están teniendo muy buena acogida entre las marcas. «Lo que hacen ahora muchas empresas es sacar más y más camiones porque no son capaces de llenar uno entero. Esto no es escalable y lo saben, y con nuestro modelo pueden reducir la flota a la mitad», explica Costa.

La startup, que cobra un precio por pedido entregada, sabe que tiene potencial para escalar y por ello prevén una facturación de un millón de euros para este año. Hasta la fecha, Kiwi Last Mile ha financiado con una ronda de inversión de 100.000 euros cuando arrancaron el proyecto en verano de 2017, y otra de 700.000 euros hace un año. Además, también han recibido un Enisa y un ICF.

Su apuesta por reducir la contaminación provocada por el auge del ecommerce y el reparto de última milla ha llevado a Kiwi Last Mile a participar en la quinta edición de decelerar Menorca. Unos valores para la sostenibilidad y con un punto de vista social muy claros, ya que, aparte, defienden que «mientras que no hay ningún supermercado que reparta de una manera legal hoy en día, nosotros tenemos un total de 35 trabajadores todos asalariados , sin falsos autónomos «.

ESPACIO PUBLICITARIO:

LOS SEGUROS BÁSICOS PARA AUTÓNOMOS Y PYMES DEL TRANSPORTE:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:15 a. m. on mié., jul. 31, 2019: Partiendo dq la hipótesis dl artículo sea cierta, cabe decir q, con los vehículos híbridos, se solucionaría ese problema. En eso tiene mucho q decir el Gobierno, ya que para reemplazar esos vehículos puede (y debe) favorecer fiscalmente ese reemplazo. Lean: https://t.co/Qere0DmWZD (https://twitter.com/Luis_NICOLAS_C/status/1156463408927203328?s=09)

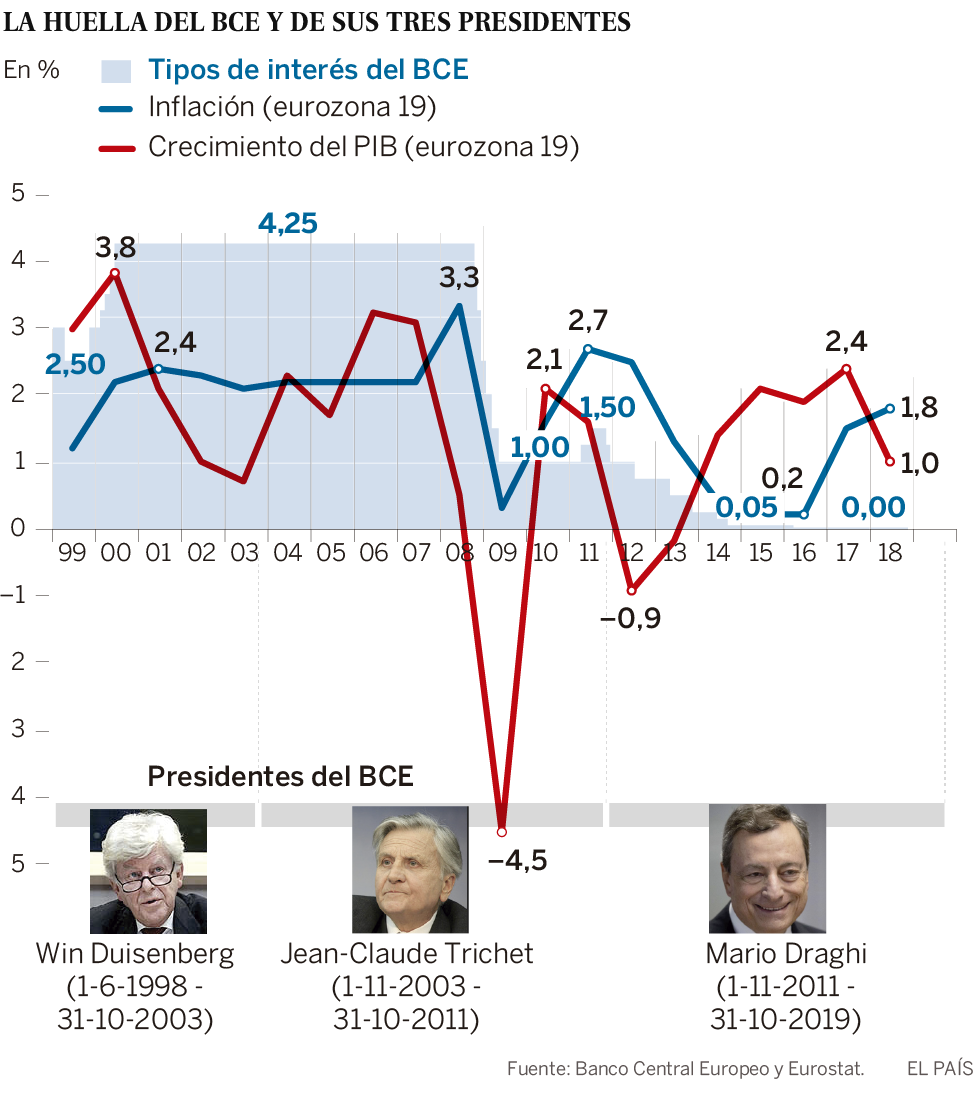

El presidente del BCE se despide con el anuncio de un amplio paquete de estímulos y con la idea de que su sucesora continuará con la era de medidas extraordinarias.

Mario Draghi, presidente del Banco Central Europeo, el 25 de julio pasado en Fráncfort. DANIEL ROLAND (AFP)

Hace un año, Mario Draghi podía fantasear con una retirada tranquila del Banco Central Europeo. Vencida la crisis financiera, con sólidos datos de crecimiento y empleo, 2019 sería el momento de volver poco a poco a la ortodoxia. E incluso despedirse con la que habría sido la única subida de tipos de interés en sus ochos años de presidencia. Pero ese escenario lleva tiempo enterrado. Por si había alguna duda, el jueves terminó de despejarlas al perfilar un plan de acción: el italiano se irá del BCE por todo lo alto, con una traca de estímulos que marcarán el futuro de la institución mucho más allá del 1 de noviembre, día del desembarco de Christine Lagarde como nueva máxima responsable de la política monetaria europea.

“No nos gusta lo que vemos. No aceptamos la baja inflación”, dijo Draghi el jueves.

La frase que posiblemente más ha marcado la historia de Europa en las últimas décadas —el compromiso de hacer “todo lo que sea necesario” para mantener el euro— cumplió siete años el viernes. El día anterior, su autor lanzaba otro mensaje cuya importancia rivaliza con la de aquel discurso pronunciado en Londres el 26 de julio de 2012. “No nos gusta lo que vemos. No aceptamos bajas tasas de inflación de forma permanente”, dijo Draghi en Fráncfort. El BCE, añadió, actuará contra el débil crecimiento de los precios “con la misma determinación” con la que lo haría si la inflación superara la barrera del 2%.

Puede parecer una declaración banal, pero estas palabras tienen implicaciones poderosísimas para la economía europea. Porque al decir que no acepta una situación, el BCE está anunciando que va a usar todas las herramientas a su alcance para revertirla. Y estas son muchas y con variadísimos efectos: nuevas rebajas de tipos de interés, retomar el programa milmillonario de compras de activos, modificar su objetivo de inflación o ensayar nuevas formas para comunicar dónde van a estar los tipos de interés en el futuro.

En definitiva, Draghi muestra su extrema preocupación por la anémica actividad económica —son especialmente malos los datos que llegan de Alemania e Italia— y anticipa que va a actuar por tierra, mar y aire para cumplir sus objetivos. “Hay mucha gente sorprendida con su discurso. Pero no veo por qué. Tan solo está haciendo su trabajo. Y lo está haciendo bien”, apunta el economista Ángel Ubide.

Tres meses en el cargo.

A Draghi solo le quedan tres meses en el cargo. Pero el plan de acción que plantea va mucho más allá de esa fecha. Deberá contar con la aquiescencia de su sucesora. Y todo apunta a que Lagarde llegará a Fráncfort con una línea continuista. En sus años al frente del Fondo Monetario Internacional, la francesa ha defendido los tipos de interés negativos y las compras de activos impulsadas por los bancos centrales de Europa, EE UU y Japón. Hace solo tres meses insistía en la necesidad de continuar con los estímulos mientras la inflación se mantuviera por debajo de los niveles deseables.

No extrañan por tanto las calurosas palabras con las que Draghi recibió su nombramiento. “Creo que será una presidenta espectacular”, dijo. Y comparó la toma de decisiones en el FMI —a través de órganos colegiados que escuchan a los economistas de la casa y que requieren de muchas discusiones internas— para concluir que el proceso no difiere mucho del habitual en el BCE.Parece como si con estas palabras Draghi pretendiera diluir las dudas con las que fue recibido el nombramiento de Lagarde por su falta de experiencia en política monetaria. A muchos observadores del BCE —y a no pocos economistas de la plantilla— les preocupa el perfil menos técnico y más político del Comité Ejecutivo, el máximo órgano del eurobanco. Cuando se incorpore la nueva presidenta, de sus seis miembros solo tres serán economistas de formación; y solo tres tendrán experiencia previa como gobernadores centrales.

En el otro lado de la balanza, Lagarde ofrece una innegable capacidad comunicadora, algo clave para la persona que durante los próximos ochos años tendrá que explicar ante las cámaras las decisiones del banco. Cada una de sus palabras moverá el mercado. Y un traspié verbal podría tener consecuencias desastrosas.

El currículum de Lagarde —cuatro años ministra de Finanzas y ocho años directora gerente del FMI— le proporciona también una interlocución privilegiada para el que puede ser uno de los grandes retos de su mandato: convencer a los ministros de Finanzas de la unión monetaria de que los banqueros centrales no pueden hacerlo todo, y que los Gobiernos deben arrimar el hombro con más gasto público para impulsar el crecimiento y la inflación.

Es un mensaje que el jefe del BCE lanza desde hace tiempo, pero que ahora ha retomado con más fuerza. “Si hay un empeoramiento de la coyuntura, es incuestionable que una política fiscal significativa será esencial”, dijo el jueves. El mismo día, el ministro de Finanzas alemán, el socialdemócrata Olaf Scholz, negaba la necesidad de actuar. “No estamos en una crisis y no sería razonable actuar como si lo estuviéramos”, aseguró a Bloomberg.

Es en este aspecto donde Lagarde podría desempeñar un papel destacado. “Es una buena candidata para lograr que la política monetaria y la fiscal vayan de la mano. Además, hay ahora una oportunidad política, con el nombramiento de una nueva Comisión Europea. Poco a poco se está logrando cambiar la narrativa”, asegura Ubide, que propone por ejemplo cambiar el Pacto de Estabilidad para que a la hora de sancionar a los países con déficit no se tenga en cuenta el gasto en inversión pública.

Creciente malestar en Alemania

Lo que Ubide ve como una oportunidad es, según analistas más ortodoxos, un riesgo. Stefan Schneider, economista jefe para Alemania del Deutsche Bank, asegura desde su despacho en Fráncfort que, en una nueva crisis, Lagarde tendería a usar la política monetaria en apoyo de la fiscal, “estirando aún más el mandato del BCE”. “En este caso, un BCE con Weidmann [presidente del banco central alemán y líder de los halcones] seguiría más la tradición del Bundesbank de fijar una separación clara entre una y otra política”, continúa.

El campus de la Universidad Goethe parecía el viernes un vergel en medio del horno en el que se había convertido Fráncfort —“¡Miedo a los 50 grados!”, clamaba en portada el sensacionalista Bild—. Allí, entre jóvenes en bicicleta y un estanque que refrescaba el ambiente, se erige el Centro de Estudios Financieros, uno de los más grandes de Europa. Su director, Jan Pieter Krahnen, no pertenece a ese sector de la ortodoxia alemana que lleva años criticando a Draghi. Muy al contrario, alaba su labor al frente del BCE —“extraordinariamente positiva”, afirma rotundo—, pero admite un “creciente malestar” con sus últimas medidas. Krahnen insiste en que las nuevas rebajas de tipos tienen un efecto cada vez menor, incluso contraproducente. “Su mensaje de mayor pesimismo empeora las expectativas, corriendo el riesgo de lanzar profecías autocumplidas”, explica.

Septiembre será un mes clave. En su próxima reunión, el Consejo de Gobierno definirá el calendario y el formato de las medidas que ahora estudian los expertos del BCE. Promete haber pelea. Parece cantada la rebaja en el tipo que pagan las entidades por depositar sus fondos inactivos: ahora está en el -0,4% y podría bajar una o dos décimas. No hay acuerdo sobre cómo suavizar el impacto en los bancos de estos tipos negativos. Y en Alemania despierta más de un escozor la idea de retomar la compra de activos que se suspendió a finales del año pasado.

Habrá que calibrar todos estos instrumentos técnicos. Pero eso no es lo más importante. La clave será definir hasta qué punto el BCE se implica para impulsar la inflación y el crecimiento. No hay duda ya de que las herramientas que el italiano improvisó en lo peor de la Gran Recesión han llegado para quedarse. Lagarde recurrirá a ellas cuando lo considere necesario.

El problema es qué hacer si las cosas se ponen más feas. Porque pese a la insistencia de Draghi y los suyos en que disponen de un arsenal ilimitado, la política monetaria no es todopoderosa. Y su margen de maniobra, tras años de sacarse medidas de la chistera, está muy desgastado. Es la patata caliente que deja a su sucesora el hombre que logró evitar el estallido de la moneda única.

EL LARGO CAMINO PARA LOGRAR QUE SUBAN LOS PRECIOS

El enemigo a batir son los precios. Pero al contrario que en otras épocas —la crisis del petróleo de los años setenta o la hiperinflación alemana en los veinte— o países —Venezuela, Zimbabue o, en menor medida, Argentina—, el problema no es ahora su alza desaforada, sino su empecinamiento en no subir lo suficiente. El riesgo de deflación se despejó, pero el Banco Central Europeo (BCE) observa con frustración cómo, pese a las inyecciones masivas de estímulos de los últimos años, es incapaz de lograr la ansiada estabilidad de precios, que según sus parámetros consiste en una inflación “cercana pero por debajo del 2%”.

Los precios repuntaron una décima en junio, hasta el 1,3% interanual. Pero según una encuesta hecha pública esta semana por el BCE, los profesionales aún pronostican para 2024 un 1,7%, por debajo del objetivo oficial. “El BCE se ha dado cuenta de que la inflación baja es un riesgo que no se puede permitir. Cada año que pasa sin cumplir su objetivo pierde credibilidad. Y a esto se unen los riesgos a la baja en el crecimiento. Es como coger una gripe cuando ya tienes una neumonía”, explica el economista Ángel Ubide.

Estos riesgos son muchos, y en los últimos meses se han incrementado. El nombramiento de Boris Johnson como primer ministro británico aumenta la posibilidad de que el Reino Unido abandone la UE sin acuerdo, algo que, según el economista jefe de Deutsche Bank, Stefan Schneider, “empujaría a la recesión a Alemania y probablemente a toda la eurozona”. “La amenaza de japonización [economía estancada con bajas tasas de crecimiento, inflación y tipos de interés] ha aumentado en los últimos meses”, añade.

Para ahuyentar este peligro, el BCE baraja distintas medidas con las que lograr la ansiada subida de precios. Mario Draghi insiste en sus últimos discursos en la idea de “simetría”, lo que significa que tan malo es sobrepasar la barrera del 2% como no llegar a ella; y que el organismo actuará en ambos casos. En este contexto, los técnicos del BCE estudian ahora si modifican la formulación del objetivo de inflación para reforzar esta idea de simetría.

En Fráncfort también se baraja un cambio en la comunicación sobre los tipos de interés del futuro. “Hay muchas vías para lograr el objetivo. Mi favorita es ligar los tipos a la inflación, y que el BCE anuncie que no los va a subir hasta cumplir su mandato. Así, se comprometería a mantener los tipos bajos durante muchísimo tiempo, creando un incentivo para invertir a largo plazo, porque todo el mundo sabría que no se va a encarecer el coste de la financiación”, añade Ubide.

Francisco Vidal, economista jefe de Intermoney, aplaude la actitud proactiva que ha tomado el BCE, adelantándose a los acontecimientos en lugar de dejándose arrastrar por ellos. “El frenazo de la economía europea es real. Y el BCE ha aprendido que no hay que esperar a los peores escenarios. Draghi no se puede permitir el lujo de no actuar. Tiene que dar la imagen de que va a hacer todo lo que esté en su mano”, concluye.

Fuente y Comentario:

Santiago Niño (@sninobecerra) twitteó a las 4:27 p. m. on mar., jul. 30, 2019: Pienso que el problema de la UE no es externo, ni el de USA, ni el de CHI o JPN. Es un tema de exceso de oferta, de falta de productividad, de consumismo dependiente del crédito, de deuda impagable. De modelo. Y en eso se está. https://t.co/w1kosyqIxq (https://twitter.com/sninobecerra/status/1156209668018114561?s=09)

Comentarista y Comentario:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:34 a. m. on mié., jul. 31, 2019: En definitiva, se trata de un modelo completamente agotado y moribundo. En siglos anteriores y situaciones similares, se reemplazaba al sistema muriente por otro naciente, mediante una Guerra Global del mundo conocido de cada época. ¿A qué nos enfrentamos ahora? (https://twitter.com/Luis_NICOLAS_C/status/1156453148497784832?s=09)

Julio Anguita, exalcalde de Córdoba y ex secretario

general de Izquierda Unida, vaticinó con precisión cirujana que Unidas Podemos

no lograría pactar con el PSOE para formar un Gobierno de coalición. ¿El

motivo? Los cuenta a puñados.

La reflexión es llevada a cabo durante una entrevista

en RT en Español y fue

publicada el 18 de julio, pocos días antes de que se produjera la investidura

fallida de Pedro Sánchez. Sin embargo, a raíz de sus palabras, Anguita tenía

claro que las negociaciones no prosperarían.

El extracto es este:

La mejor

explicación sobre por qué el PSOE no pacta con UNIDAS PODEMOS

Anguita lo deja claro: «No se lo van a permitir

ni la Unión Europea, ni el IBEX 35, ni poderes fácticos del PSOE», asegura

el expolítico.

Cuando es interpelado para que haga autocrítica sobre

la izquierda, sin embargo, le da un enfoque diferente al habitual: «La

izquierda española no se ha librado de un mito: hablar de la unidad de la

izquierda e integrar al PSOE. El error es creer que se puede ir con el PSOE a

una alianza estratégica».

La entrevista completa se puede ver aquí:

Julio

Anguita: «En España quienes mandan realmente son la banca en política

económica»

Cómo lo difundió la Fuente:

Público

(@publico_es) twitteó a las 7:36 p. m. on sáb., jul. 27, 2019:

Anguita avisó una semana antes de que no habría acuerdo entre Podemos y el

PSOE: «No lo va a permitir ni la Unión Europea, ni el IBEX 35, ni los

poderes fácticos del PSOE»

L. NICOLÁS

CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:53 a. m. on mié., jul. 31, 2019:

Anoten mi hipótesis, x favor, para hemeroteca.

Si no hay acuerdo PSOE-C’s, o bien, PSOE-PP, no habrá Gobierno en Sep/2019.

Esos acuerdos son muy improbables mientras nuestr@s polític@s elect@s no se

dobleguen a Bruselas.

Vamos a #EleccionesGeneralesNov2019 y Gobierno en Feb/2020.

(https://twitter.com/Luis_NICOLAS_C/status/1156472994417512448?s=09)