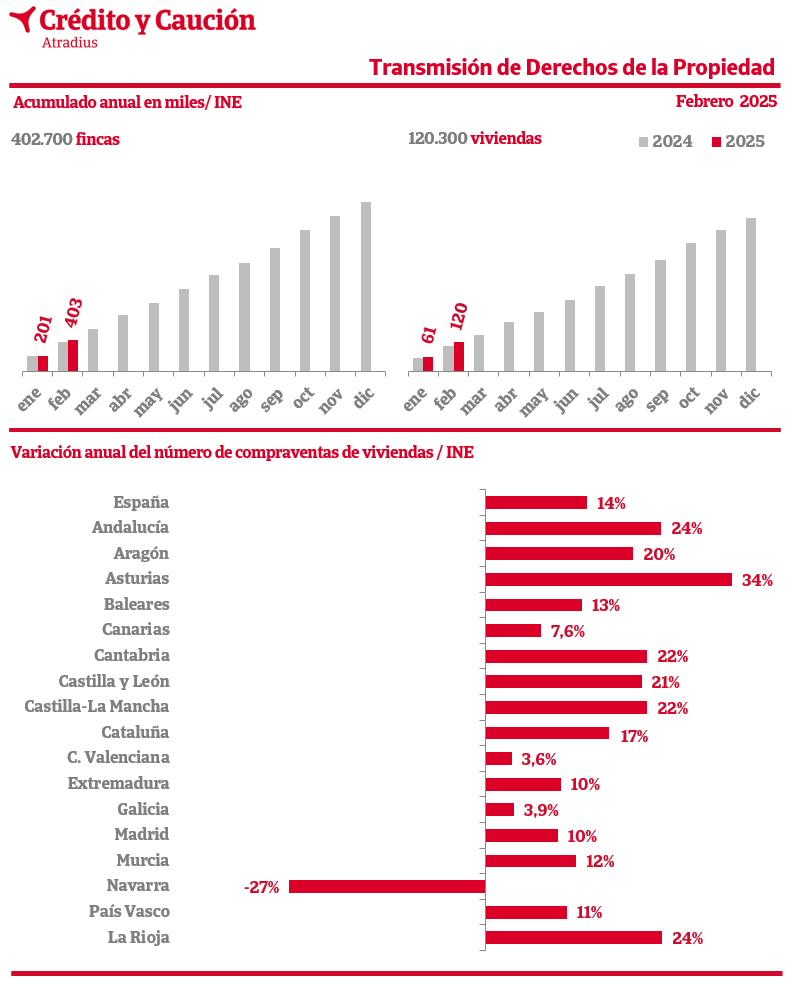

La Estadística de Transmisiones de Derechos de la Propiedad del INE, publicada a partir de enero de 2008, ofrece información sobre transmisiones de derechos de propiedad a partir de la información contenida en los Registros de la Propiedad de todo el territorio nacional. El Colegio de Registradores de la Propiedad, Mercantiles y Bienes Muebles de España, a través de su Servicio de Sistemas de Información, es quien suministra de forma centralizada la información al INE.

Próximo dato.

20 de enero 2020, datos revisados hasta noviembre de 2019 de la Estadística de Transmisión de Derechos de la Propiedad, (INE).

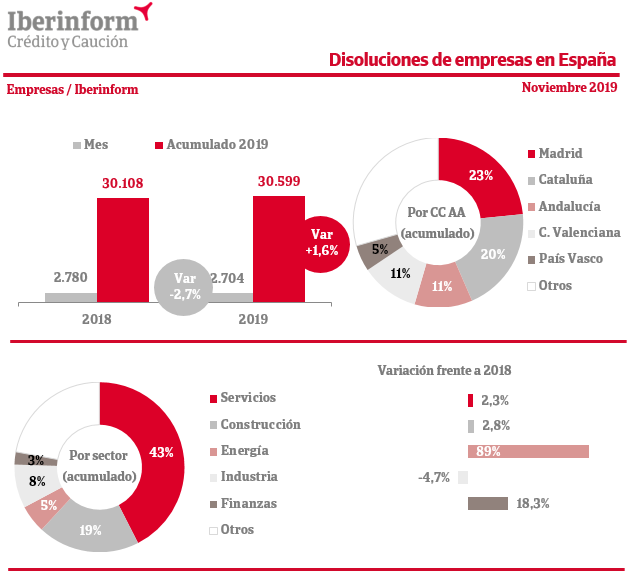

Los datos registrados en noviembre sobre la creación y disolución de empresas en 2019 siguen presentando una evolución desfavorable: nacen menos empresas y se destruyen más que en 2018. De acuerdo con el análisis de Iberinform, en los once primeros meses del año se registraron un total de 30.599 disoluciones de empresas en España, lo que supone un incremento del 1,6% respecto al mismo periodo del año anterior. Si analizamos solo los datos relativos al mes de noviembre, el total de empresas disueltas fue de 2.704, un 2,7% menos que el mismo mes de 2018.

Respecto a la localización de las compañías, Madrid es la Comunidad Autónoma donde más disoluciones se declaran (23% del total de casos). Le siguen Cataluña (20%), Andalucía (11%) y Comunidad Valenciana (11%). Por sectores, predominan las disoluciones de compañías dedicadas a Servicios (43% del total), seguidas por empresas de Construcción (19%) e Industria (8%).

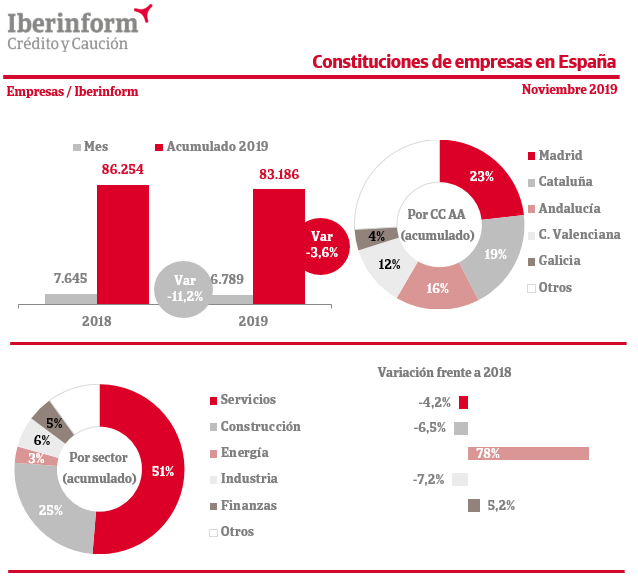

De acuerdo con los datos de Iberinform, en los once primeros meses de 2019 se registraron un total de 83.186 constituciones de nuevas empresas, un 3,6% menos que en el mismo periodo del año anterior. Solo en el mes de noviembre de 2019 se constituyeron en España 6.789 nuevas empresas, lo que supone un 11,2% menos que el mismo mes de 2018.

El número más significativo de constituciones se registró en Madrid (23% del total de casos), seguida de Cataluña (19%) y Andalucía (16%). Respecto al sector de actividad de las empresas constituidas, Servicios supone el 51% del total seguido de Construcción (25%) y empresas industriales (6%).

Vale. Ya hemos ahorrado en nuestro plan de pensiones y nos hemos jubilados o lo hemos rescatado antes de tiempo por incapacidad permanente total o absoluta y gran invalidez; fallecimiento del titular del plan; dependencia severa o gran dependencia; enfermedad grave o paro de larga duración. Ha llegado la hora de recuperar nuestro dinero pero, ¿cómo cobrarlo?

Capital: cobraremos todo el capital de los planes de pensiones una sola vez por lo que el impuesto de la renta del año en el que recuperemos el dinero será bastante alto. Esta opción no es recomendable a nivel fiscal, ya que ingresaríamos una gran cantidad de capital en un año y posiblemente subiremos de tramo fiscal, haciendo que paguemos más impuestos. Los planes de previsión asegurada tributan como rentas del trabajo y, por tanto, pagar más impuestos.

Renta periódica: recibiremos nuestro capital de forma periódica (cada mes, cada trimestre…), dejando el resto en los planes de pensiones. Cada año tributaremos por el importe recibido y no por el que continúa invertido en el plan. En este caso también podremos rescatar el resto de nuestro capital en cualquier momento si lo deseamos.

Mixta: combinando el rescate en forma de capital y el rescate en forma de renta.

Libre: pagos sin periodicidad regular.

Decidir cuál de ellos es más ventajoso para nuestros intereses dependerá de cuáles son nuestros gastos, cuántos impuestos pagaremos con cada opción o el dinero que deseamos tener todos los meses. Debemos tener en cuenta que al rescatar los planes de pensiones estos vuelven a tributar por lo que si los rescatamos de golpe, los impuestos que pagaremos serán mayores que si lo vamos rescatando en forma de renta, ya que la base imponible será mayor.

Según informa BBVA, la tributación del rescate de un plan de pensiones es básicamente el proceso contrario al de las aportaciones. Cuando se rescata un plan de pensiones, los fondos que se obtienen son considerados como rendimientos de trabajo y, como tal, aumentan la base imponible del IRPF provocando que aumenten los impuestos que hay que pagar.

Los tramos actuales del IRPF son:

0 a 12.450 € = 19 %

12.451 € a 20.200 € = 24 %

20.201 € a 35.200 € = 30 %

35.201 € a 60.000 € = 37 %

Más de 60.001 € = 45 %

Si se opta por un rescate en forma de capital, habrá que sumar a los rendimientos de ese ejercicio contable todo el capital rescatado, lo cual aumentará la base imponible del IRPF. Así, si el afectado declara 25.000 € anuales y tiene en el plan de pensiones 80.000 euros que decide rescatar de golpe, su base imponible ascenderá a los 105.000 €. De este modo pasará de una fiscalidad del 30 % a tributar en el último tramo del 45 %.

Por eso, la opción de rescate en forma de renta periódica adquiera relevancia. Recibir, por ejemplo, 1.000 euros mensuales, solo aumentaría en 12.000 euros su renta anual que se sumaría al importe de su pensión.

Puesto que el dinero procedente de un plan de pensiones tiene el mismo tratamiento fiscal que el salario, la entidad gestora del plan deberá aplicar una retención que dependerá de la cuantía rescatada y de la situación personal y familiar del beneficiario del plan.

¿Cómo se aplica la retención?

La retención a practicar por la entidad gestora dependerá de las circunstancias personales y familiares del beneficiario del plan. Estos son el mínimo del contribuyente, el mínimo por descendientes, el mínimo por ascendentes y el mínimo por discapacidad.

Es muy importante tener en cuenta que es el beneficiario del plan de pensiones el responsable de dar a conocer a la entidad gestora sus circunstancias personales y familiares para que ésta pueda adecuar la retención a las mismas.

@CatSeguros: te aconsejamos sobre la mejor opción para el rescate de tu Plan de Pensiones.

Selecciona una de las siguientes opciones, consulta la documentación y solicítanos tu estudio personalizado. Nos pondremos en contacto contigo y te prepararemos la mejor opción.

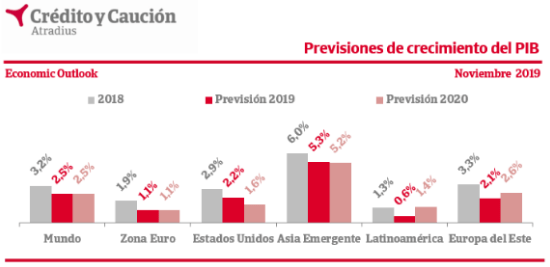

La aseguradora de crédito advierte de que el PIB mundial de 2019 crecerá siete décimas por debajo de 2018, debido especialmente a la desaceleración del comercio global.

El crecimiento económico mundial se está desacelerando y se está volviendo cada vez más frágil. Esa es la advertencia de Crédito y Caución, que prevé “una notable desaceleración” del PIB global en 2019 y 2020 hasta el 2,5%, siete décimas por debajo del valor de cierre de 2018, debido especialmente a la desaceleración de los intercambios comerciales provocada por la guerra comercial entre Estados Unidos y China. El comercio mundial se está paralizando y la incertidumbre reduce la inversión empresarial. La estabilidad del consumo de los hogares de América del Norte y Europa, que se mantiene gracias a unos mercados laborales históricamente fuertes, será la clave del crecimiento en 2020.

La economía de la eurozona se está ralentizando más de lo esperado. El crecimiento previsto por la aseguradora de crédito para la zona euro en 2019 y 2020 quedará limitado al 1,1%, ocho décimas por debajo de 2018. La debilidad económica de Alemania, cuyo sector manufacturero está especialmente impactado por la caída del sector de la automoción y la debilidad de la demanda externa, e Italia, sumida en una profunda crisis institucional, son las preocupaciones clave en la región. En Francia, la fortaleza del consumo privado sigue dando noticias relativamente positivas en un contexto europeo cada vez más sombrío. En España, los hogares están aumentando sus ahorros preventivos, por lo que el crecimiento de los ingresos no se traduce plenamente en un aumento del gasto. El crecimiento del PIB español, que se mantiene por encima de zona euro, se ralentizará en 2019 y 2020.

En Estados Unidos, que atraviesa el periodo de recuperación más largo de su historia, el incremento del gasto público y los recortes fiscales impulsaron en 2018 las tasas de crecimiento a máximos. Tras desaparecer el efecto de estos estímulos, las perspectivas de crecimiento descansan plenamente sobre los hombros de los consumidores. Las perspectivas para el consumo privado, sin embargo, son menos favorables que en los dos últimos años. El desempleo se sitúa en su nivel más bajo en 50 años, pero la creación de empleo está empezando a disminuir. En ese contexto, Crédito y Caución prevé que el crecimiento del PIB de Estados Unidos pierda siete décimas en 2019, hasta el 2,2%. La desaceleración prevista para 2020 será más significativa: quedará limitado al 1,6%.

La economía de Reino Unido, que ha sido especialmente resistente a la incertidumbre que rodea su salida de la Unión Europea, se debilitará en 2019 y 2020. Europa del Este también experimentará una desaceleración notable de doce décimas debida, en gran medida, a la recesión de Turquía y la desaceleración de Rusia, que afronta importantes sanciones internacionales.

En América del Sur el crecimiento previsto del PIB pierde ocho décimas, hasta el 0,5%, debido a la ralentización de las exportaciones. Chile, Colombia y Perú son especialmente vulnerables a la evolución de la guerra comercial. En Asia emergente, la aseguradora de crédito espera que el crecimiento del PIB se desacelere siete décimas hasta el 5,3% en 2019 debido a la evolución de China e India, los principales países de la región.

PUBLICIDAD

Seguros muy convenientes para proteger tus intereses particulares frente a cualquier circunstancia:

En @CatSeguros venimos anunciando desde hace meses los indicios de des-aceleración y reducción del PIB a nivel mundial. Les dejamos las noticias que ya hemos publicado semanas y meses atrás, extractos recogidos desde diferentes fuentes que, relacionados convenientemente, nos llevan a concluir cuáles serán las circunstancias de los próximos meses y años:

Sin embargo, que el crecimiento del PIB se frene, se produzca una desaceleración o, incluso, cuando se producen las grandes crisis, no tiene porqué significar que sea «un proceso malo, negativo y dañino».

Si tenemos en cuenta que el actual sistema ultra-liberal ha llegado a su agotamiento; entenderemos que se ha de producir un cambio drástico en el modelo económico, político y social que ha venido rigiendo nuestras vidas en los últimos 300 años. Dicho cambio (que probablemente esté en ciernes) es normal que se manifieste en los indicadores que actualmente se manejan. Por lo que es natural que se observen movimiento en el indicador del PIB que parecen no ser coherentes con un década seguida de crecimiento continuado (especialmente en USA).

De ahí nuestros artículos publicados en el apartado «GAME OVER TO ESTABLISHMENT».

RESPUESTA LÓGICA: seguramente interesaba hacerlo; d igual forma q, en una corrida d toros, se apuntilla a éste cuando, tras una "memorable corrida" (ironía hipócrita), interesa terminarla para no ver la agonía dl sacrificado. DÍGASE: toro = el sacrificado = el sistema financiero

Ante estas perspectivas,Uds. escojan. Nosotros preferimos ofrecerles nuestras soluciones para el ahorro, y la seguridad actual y futura del dinero de sus bolsillos.

Acciones infladas por re-compras de las mismas empresas.

Corralito en fondos de inversión en Reino Unido.

Las Claves.

1. BURBUJA DE CRÉDITOS AL CONSUMO:

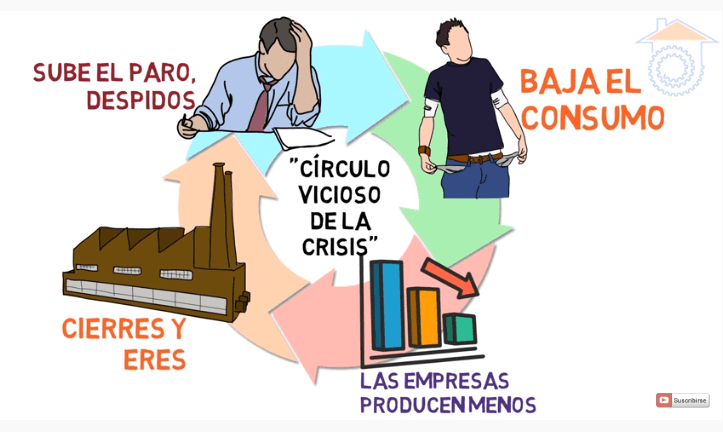

Los impagos de las tarjetas de crédito han aumentado por la falta de ingresos y de liquidez de sus usuarios. En consecuencia, las entidades emisoras de esas tarjetas (bancos, fundamentalmente) las cancelan. La consecuencia de ello es que baja el consumo. Si baja el consumo, baja la demanda de productos manufacturados. Lo que provoca la falta de actividad en las empresas y, por lo tanto, aumentan los despidos. Al tiempo que los bancos aumentan sus reservas para afrontar los impagos mencionados. Provocando, así, una reducción de la liquidez en circulación, volviendo al principio de se párrafo.

… es EL CÍRCULO VICIOSO DE LA CRISIS …

Lo mismo está sucediendo con los préstamos para la Compra de Vehículos y las Hipotecas:

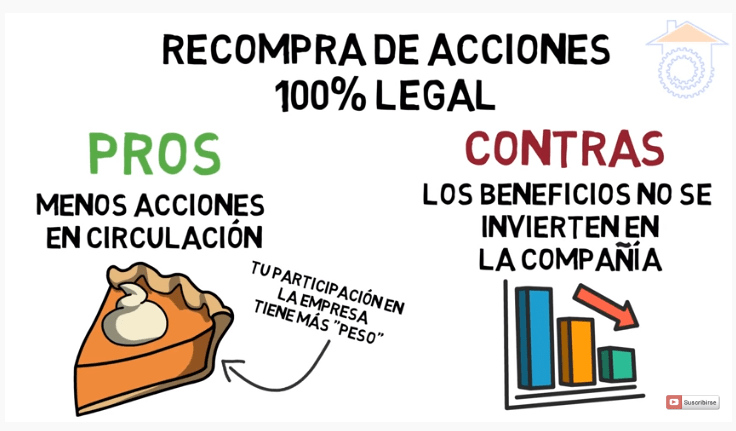

2. ACCIONES INFLADAS POR RE-COMPRAS DE LAS MISMAS EMPRESAS.

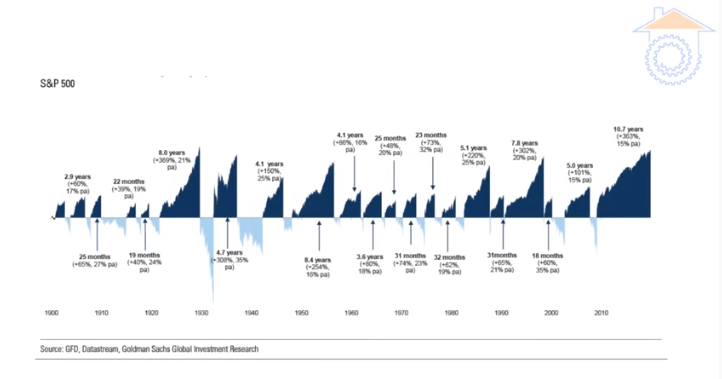

Estamos viviendo el tramo alcista de las bolsas americanas más largo de su historia desde el Crack de 1929. Este tramo alcista que estamos viviendo en la última década implica que ha sido prolongado más allá de lo habitual en más de 4 años; ya que los tramos alcistas (históricamente hablando) han sido de un máximo de 6 años, y los bajistas de 4. La experiencia nos dice que «cuanto más largo es un período alcista más dura es la caída y es más duradera».

… ESTO SE DEBE A QUE LAS EMPRESAS ESTÁN RE-COMPRANDO SUS PROPIAS ACCIONES …

Lo que es absolutamente legal y tiene sus «Pros y sus Contras»:

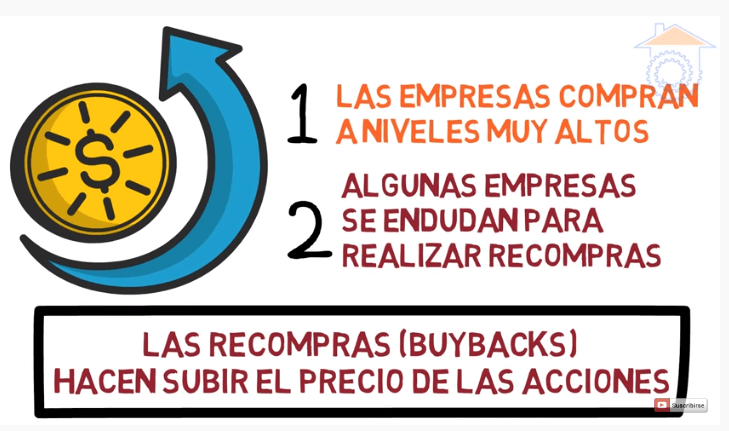

Y, para realizar esas auto-compras de acciones, las empresas se están endeudando mediante la solicitud de préstamos para realizar esas re-compras de sus propias acciones.

¿Qué sucederá cuando las empresas dejen de re-comprar sus propias acciones? Lo que sí sabemos es que la desviación entre esas auto-compras y lo que es prudente está en máximos sólo comparables a los tiempos previos al Crack de 1929:

3. CORRALITO EN FONDOS DE INVERSIÓN DEL REINO UNIDO.

Se están empezando a ver síntomas en el Reino Unido de lo que sucedió en Argentina en torno al año 2000. Ha sido (está siendo) en el Fondo de Inversión M&G PROPERTY PORTFOLIO. Fondo que invierte en Centros Comeriales en todo el Reino Unido.

Teniendo en cuenta que, como hemos comentado al principio, el Comercio Minorista no está pasando por su mejor momento, todo hace pensar que lo que le está sucediendo a este fondo de inversión se pueda acabar contagiando a toda la economía. Los inversores están cogiendo miedo, recuperan todas sus inversiones, las empresas se quedan sin liquidez y volvemos al CÍRCULO VICIOSO DE LA CRISIS.

Solicita nuestras recomendaciones para tus ahorros e inversiones en los siguientes iconos de @CatSeguros:

Vientos de una nueva burbuja de considerables dimensiones amenazan al sector residencial de España en la víspera de una posible desaceleración económica en 2020. Diez millones de viviendas, el 40% del parque residencial de nuestro país, están en zonas que tienen en estos momentos «un mercado sobrevalorado o en riesgo de burbuja«, según estiman desde la consultora inmobiliaria Gloval a preguntas de Vozpópuli.

«Estamos hablando de viviendas que se encuentran en un equilibrio inestable respecto a la situación económica. Esto es, precios saturados que precisan de una mejora de las condiciones económicas de los demandantes para, al menos, mantenerse. Son inmuebles muy sensibles al deterioro de esas condiciones y, por tanto, pueden sufrir cambios bruscos de valor», señala a este periódico Carlos Gómez Castro, jefe de datos y analíticas de la consultora respaldada por el fondo de capital riesgo Miura. «No necesariamente están a la venta pero sí tienen de por sí un índice de burbuja alto».

En las grandes ciudades, más de un 50% del mercado residencial que está a la venta se encuentra «sobrevalorado».

El fenómeno emana fundamentalmente de lo que sucede en las grandes ciudades, Málaga, Barcelona, Bilbao, Madrid, Valencia y Palma de Mallorca, donde más de un 50% del mercado residencial (de primera y segunda ocupación) que está a la venta se encuentra «sobrevalorado». En el caso de Málaga, el riesgo alcanza al 99% de las secciones censales.

La consultora calcula el índice de burbuja o sobreprecio en virtud de una serie de criterios como el propio mercado inmobiliario, la demanda y oferta de vivienda, las transacciones entre compradores y vendedores, el precio del alquiler, la morosidad y la renta de la gente en la zona, su capacidad real de ahorro, el porcentaje de renta destinado a vivienda y alquiler y su capacidad económica en general.

Sobreprecios del 40%.

«Hemos detectado casos del tipo, por ejemplo, de una vivienda que se está vendiendo por un valor de 700.000 euros cuando debería, atendiendo a los criterios citados, costar unos 500.000, esto es, un sobreprecio del 40%«, señala Gómez a este medio.

Mucha gente tiende a vivir por encima de sus posibilidades».

«Entendemos que esto se puede haber estado produciendo por falta de información sobre precios ajustados, como así también por el hecho de que pese a la pasada crisis inmobiliaria, mucha gente ha tendido igualmente estos últimos años a vivir por encima de sus posibilidades…incluso en las ciudades más ‘sanas’ hay barrios afectados por riesgos de burbuja. Los precios del mercado, en consecuencia, se encuentran en visos de saturación y haciendo probable una desaceleración de la demanda cuando no un estancamiento».

Percepción similar en las cotizadas.

La percepción de la consultora Gloval coincide con la de las promotoras inmobiliarias cotizadas, Neinor Homes, Metrovacesa y Aedas Homes, en sus últimas conversaciones con sus inversores.

Neinor ha alertado de una «desaceleración» de las expectativas de precios en cuanto a la vivienda y los suelos en lo que va de año, lo que le ha llevado a lanzarse a la compra de suelo por valor de hasta 350 millones.

Metrovacesa, por su parte, se ha visto obligada a modificar este año su «mix operacional» ante la «desaceleración» en la demanda de vivienda: ha pasado de un más del 70% de ingresos por la promoción de vivienda y menos del 30% por la venta de suelo en 2018 a la ecuación justamente inversa en 2019. Apura, ahora, la venta de suelo por valor de 700 millones. «Se trata de adaptarnos a un cambio en la dinámica del mercado», afirman desde la compañía dirigida por Jorge Pérez de Leza, que señala a la «incertidumbre política y los cambios regulatorios» como elementos que están condicionando la demanda de la vivienda, al menos, de forma «temporal».

Aedas Homes, en tanto, reconoce «una ralentización inmobiliaria» derivada de la «desaceleración» de la compraventa de viviendas de segunda ocupación, que «representa el 90% de la actividad del sector».

No nos cansaremos de recordarlo: ¿cuántas veces necesita el Ser Humano tropezar con la misma piedra para darse cuenta que no va por el buen camino? ¿No ha sido suficiente con lo que ha pasado en los últimos 10 años?.

De seguir al ritmo al que estamos yendo en las 2 primeras décadas del Siglo XXI, el porcentaje de riesgo de #SinHogarismo (#Homelessness, en su acepción en inglés) puede llegar a aumentar hasta niveles insospechados.

No queremos, con ello, defender una intervención de los Mercados Inmobiliarios. Sin embargo, una cierta regulación, que permita el acceso digno a la vivienda, se nos antoja como algo conveniente y necesario.

Las Fuentes y sus comentarios:

Esto tiene una explicación: es una consecuencia más de la #Codicia y de la #Avaricia.

A veces la ética debe estar por encima del interés personal. … Piénsalo: hasta ahora la Humanidad ha actuado como sugieres y ha llegado a donde se encuentra. … ¿No crees que para alcanzar un estadio más evolucionado debemos actuar de forma diferente?

Se trata de un recurso que ha disparado la deuda de la Seguridad Social un 140% en los últimos dos años, mientras el Gobierno anuncia que ha pedido 600 millones al Estado para abonar la doble nómina de diciembre.

Magdalena Valerio durante su comparecencia tras el Consejo de Ministros.

El Banco de España es claro: no se pueden pagar las pensiones a golpe de créditos, es decir, y trasladado a un leguaje simple, muy simple, de andar por casa: no se puede comprar el pan a base de préstamos.

El recurso a emisiones de deuda del Estado para financiar el pago de pensiones ha disparado un 140% la deuda de la Seguridad Social y lo ha hecho en solo dos años. Una evolución endiablada que es observada con alarma, cada vez más creciente, por organismos como el BdE que en su último informe refleja de nuevo un dato muy preocupante y reincidente: la deuda de las Administraciones de la Seguridad Social subió en septiembre a un nuevo máximo de 52.445 millones por los préstamos inyectados a las pensiones.

Y es que, el Gobierno se endeuda una y otra vez por la crítica situación financiera del sistema. Su desfase entre ingresos y gastos no da tregua y a pesar de la espiral del gasto público en pensiones, los últimos gobiernos no han tomado medidas para contener ese coste, más bien todo lo contrario.

«El Gobierno asegura que una parte de los casi 20.000 millones que va a suponer en diciembre el abono de las pensiones correrán a cargo del incremento previsto en los ingresos por cotizaciones sociales».

Así que, la situación se repite una y otra vez…y para abonar las pensiones en diciembre, el Ejecutivo en funciones del PSOE ha tenido que utilizar toda la ingeniería financiera que le permite la ley. Asegura, en un alarde de exagerado optimismo, que una parte de los casi 20.000 millones que va a suponer en diciembre el abono de las pensiones correrán a cargo del incremento previsto en los ingresos por cotizaciones sociales. El Ejecutivo estima que el crecimiento del empleo y de los salarios, por la negociación colectiva, está provocando un aumento de los ingresos del 8% respecto al año pasado. Junto a ello, la Seguridad Social puede utilizar los 3.600 millones de euros extraídos del Fondo de Reserva de las pensiones, más otros 600 millones que le ha transferido Hacienda, “a fondo perdido”, como dice la ministra Magdalena Valerio para explicar que, esos 600 millones de la transferencia extraordinaria del Tesoro, se justifican por el margen que tiene Hacienda al reducir ligeramente la deuda pública total. No debemos olvidar que la Seguridad Social ha consumido ya el préstamo de 13.380 millones para poder pagar las pensiones.

«Habrá que decidir sobre la subida del salario mínimo», dice Magdalena Valerio, «que implica una subida de la base mínima en la misma proporción, y habrá que ver si sube o no la base máxima».

Valerio se congratulaba además, en la rueda de prensa posterior al Consejo de Ministros, de esa evolución de los ingresos por cotizaciones, que el Gobierno confía se siga manteniendo en los meses de noviembre y diciembre, debido a la mejora de los salarios, al alza del SMI y al aumento de las bases mínimas y máximas de las cotizaciones…”un incremento que sirve para reorientar el transatlántico de la Seguridad Social”…contaba a los periodistas que seguían la rueda de prensa para añadir que una vez que se forme el Ejecutivo con plenas funciones «habrá que decidir sobre la subida del salario mínimo, que implica una subida de la base mínima en la misma proporción, y habrá que ver si sube o no la base máxima». «Necesitamos que se vayan incrementando las cotizaciones, las transferencias del Estado…”, decía Valerio que, la pregunta de Hispanidad de si iba a subir la cuotas a la Seguridad Social, se limitó a recordar “los buenos datos de recaudación” para señalar que la subida del SMI implicaba un incremento automático en las cuotas.

«La Seguridad Social ya ha consumido el préstamo de 13.380 millones que le hizo Hacienda para poder pagar las pensiones».

Es decir, una ‘no respuesta’ cuya conclusión es que el Gobierno no descarta ‘tocar’ de nuevo al alza las bases de cotización. Subida sobre la que, por cierto, también ha alertado el Banco de España. El director general de Economía y Estadística, Oscar Arce, se refería hace poco más de un mes a que una nueva subida de cotizaciones, que están por encima de la media europea, podrían dañar el empleo. Tampoco veía con buenos ojos la eliminación de los topes de las bases máximas de cotización porque también “podría dañar la demanda laboral lo que generaría más gasto en el futuro”.

Accedan al enlace de la Fuente, lean las conversaciones que este twitt desató en la red y juzguen Uds. por sí mismos.

La costumbre de cubrir los gastos fijos a través de un préstamo es algo a lo que el actual «Sistema Establecido» («Stablishement») nos ha llevado. «Nos lo han impregnado en nuestro ADN». En definitiva se ha convertido en un medio tan habitual de salir de los problemas económicos que, finalmente, han caído en ello los Estados y los Gobiernos de todo el planeta en las 2 últimas décadas.

… y ahora, ¿qué? …

Poca cosa para poder hacer. Se trata de una deuda que nos han generado nuestros propios deudores. Aquellos que controlan la sociedad y el mundo. Ahora tenemos esa y otras muchas deudas. Nos hemos dejado «seducir» por la solución fácil, rápida, inmediata.

Sólo queda afrontar, abrir los ojos y poner las cosas muy claras (a partir de ahora) a «esos, nuestros deudores, quienes debieran habernos mostrado los buenos caminos en contra de los que realmente nos han enseñado«.

Desde @CatSeguros podemos ayudarle colocando a su disposición aquellos de nuestros productos que les ayuden a rentabilizar fiablemente sus ahorros e inversiones:

Ahondamos en la gran crisis bancaria que se gesta silenciosamente, al igual que echamos una mirada a la realidad del reinicio monetario y financiero, que progresa entre gran sigilo.

¿Es un misterio la evidencia? Sólo lo es la ceguera ante los acontecimientos. Piensen en la robotización, la IA y la pérdida de valor del trabajo. Un sistema socio-cultural está en ciernes. Si lo piensan así verán que "NO HAY MISTERIO, HAY CEGUERA".

👍lean y entenderán a quien va dirigida ni ironía, siganme en mis redes y comprenderán para no dejar de seguirme, porque la VERDAD debe hacerse paso sobre la MENTIRA.

El fundador de la todopoderosa red social defiende ante el Congreso de EE UU la necesidad de lanzar la moneda digital Libra y advierte de que «China se está moviendo rápido».

Mark Zuckerberg, a su llegada este miércoles al Capitolio, en Washington. YURI GRIPAS (REUTERS)

El fundador y máximo responsable de Facebook, Mark Zuckerberg, compareció este miércoles por segunda vez ante el Congreso de Estados Unidos y admitió la desconfianza que genera su compañía para lanzar Libra, un proyecto de moneda virtual que despierta muchos recelos entre inversores, reguladores y políticos. Ante los recelos, se mostró dispuesto a aplazar su lanzamiento, previsto para 2020. «Creo que esto es algo que debe construirse, pero entiendo que no soy el mensajero ideal ahora mismo», afirmó, tras la ola de críticas por no hacer suficiente contra las noticias falsas o por proteger la privacidad de los usuarios.

La audiencia del Comité de Servicios Financieros tenía como objeto principal la criptodivisa, el proyecto que, contra viento y marea, se ha puesto entre ceja y ceja del joven multimillonario, pero la comparecencia fue mucho más allá y, como ocurrió en la de abril de 2018, desencadenó en un interrogatorio áspero. Son muchos los frentes entre Washington y el gigante tecnológico en el que se ha convertido Facebook. El poder sin precedentes que esta y otras compañías de Silicon Valley han acumulado en la economía y la sociedad ha generado un debate intenso sobre la conveniencia de obligarlas a trocearse. Y sigue pesando como una losa el papel difusor de noticias falsas que Facebook y otras redes sociales desempeñó en la campaña electoral presidencial de 2016.

«Nos hemos enfrentado a muchos problemas en los últimos años y esto seguro de que la gente desearía que fuera cualquiera menos Facebook quien saque esta idea adelante», afirmó Zuckerberg. Cuesta imaginar al primer ejecutivo de una empresa hablar así de su negocio y de su credibilidad. Probablemente, solo alguien como Zuckerberg y una empresa como Facebook, que tiene 2.700 millones de usuarios en el mundo, pueden permitírselo. Este miércoles lo hizo en la Cámara de Representantes y, acto seguido, pasó varias horas defendiendo que, pese a todas las desconfianzas, su proyecto de moneda virtual debe salir adelante.

«Hay más de mil millones de personas en el mundo que no tienen acceso a una cuenta bancaria, pero podrían tenerla a través de sus teléfonos móviles su existieses el sistema adecuado», apuntó el presidente de Facebook ante los congresistas. También lamentó que los consumidores están pagando un precio «demasiado alto y deben esperar demasiado» para enviar dinero a sus familias en el extranjero. «La idea detrás de Libra es que enviar dinero debería ser tan fácil y seguro como enviar un mensaje de texto. Libra será un sistema de pago global, completamente respaldado por una reserva de efectivo y otros activos de gran liquidez», defendió.

Genera muchas dudas este proyecto. La semana pasada se hizo público que Visa, MasterCard, PayPal, eBay, Booking, Mercado Pago y Stripe han decidido apearse, aunque otros 21 miembros fundadores siguen en el barco. Zuckerberg quiere lanzarla oficialmente en junio de 2020 y ha constituido recientemente su junta de gobierno en Ginebra.

Pese a la elección de la ciudad suiza como cuartel general, el presidente de Facebook recalcó que la apuesta por Libra «extenderá el liderazgo financiero de Estados Unidos». China, advirtió, «se está moviendo rápido para lanzar ideas similares en los próximos meses».

Ahí tocó un punto clave. El equilibrio entre el control regulatorio sobre un proyecto así y, al mismo tiempo, asegurar que las empresas estadounidenses compitan con margen de maniobra ante el gigante asiático subyace en este complejo debate. El país que vio pasar una crisis financiera como la de 2008 teme que este sistema de pago crezca tanto que pueda significar tantos riesgos sistémicos como un gran banco. Además, como admite el propio empresario, el mar de fondo no es bueno ahora mismo en Washington.

La presidenta del Comité de Servicios Financieros, Maxine Waters, abrió el turno de preguntas con dureza. Preguntó insistentemente a Zuckerberg, cortando en seco los rodeos del empresario, si Facebook estaba haciendo algo por comprobar la veracidad de los anuncios políticos por los que la plataforma cobra. El presidente de la red social argumentó que esa no es su labor, idea que despierta muchas críticas, aunque colabora, dijo, con algunas plataformas externas para ello.

Waters, quien precisamente ha elaborado un borrador de ley que prohibiría a las empresas tecnológicas entrar en los servicios financieros, representa esa ola de sentimiento de alerta ante el creciente poder del sector. No es solo un asunto político. Un total de 46 fiscales generales de distintas partes de Estados Unidos se han sumado ya a la investigación antimonopolio liderada por la fiscalía de Nueva York, según trascendió el martes, lo que supone expandir el proceso a casi la totalidad del país.

PUBLICIDAD

¿Quieres proteger tus ahorros frente a posibles cambios de moneda o patrones financieros?

___

Fuentes:

Hay algo que es inevitable, lo haga Facebook con su Libra o lo haga quien lo haga: enviar dinero de un punto a otro de planeta será tan fácil como enviar un mensaje. https://t.co/XJqv4HGKM5