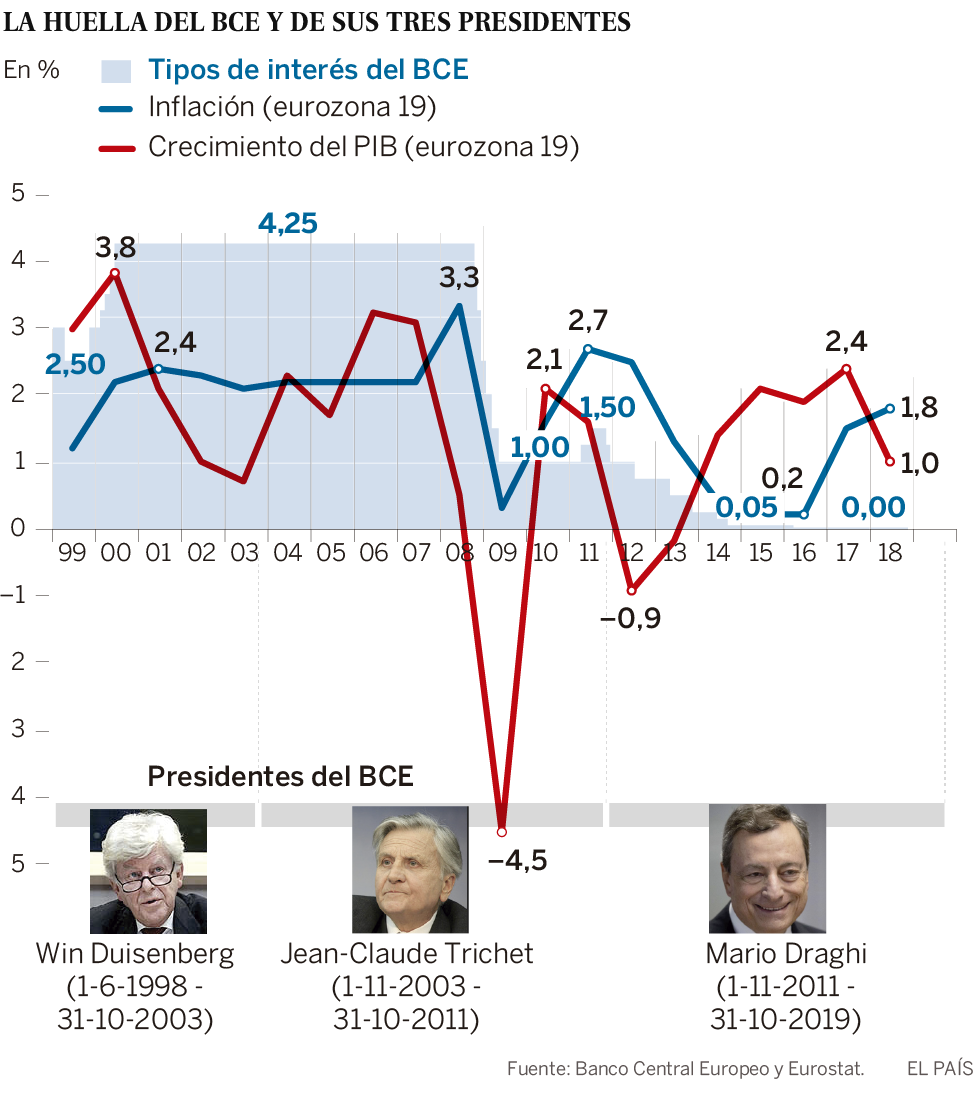

La entidad inició un proceso para recortar la plantilla en más de 2.000 trabajadores.

El consejero delegado de CaixaBank, Gonzalo Gortázar. KAI FÖRSTERLING (EFE)

La Noticia (EL PAÍS – 26/Julio/2019):

Caixabank recortó su beneficio un 52,1% en el primer semestre de 2019 con respecto al mismo periodo del año anterior, y lo situó en 622 millones de euros. La entidad, en un comunicado remitido este viernes a la CNMV, explica la caída por el acuerdo laboral al que ha llegado con la plantilla, que incluye un expediente de regulación de empleo (ERE) para 2.023 trabajadores y para el que Caixabank ha gastado 978 millones de euros. Sin contar el efecto de este coste, la entidad explica que el resultado atribuido del grupo crecería un 0,7% en el primer semestre. Los mercados han recibido la noticia con una caída de las acciones de Caixabank del 6,9% a las diez de la mañana.

El acuerdo laboral al que Caixabank llegó con los trabajadores implica salidas voluntarias que empezarán a producirse a finales de este mes de julio y se concentrarán en el tercer trimestre de este año, con lo que la entidad espera ver reflejado el ahorro de costes en los resultados del segundo semestre. El acuerdo, además del ERE para los 2.023 empleados, incluye otras medidas para favorecer una mayor flexibilidad laboral, entre las cuales está un horario de apertura más amplio o una reorganización geográfica y de sucursales.

«Nos hemos anticipado a los objetivos, y la salida de los empleados nos permite un ahorro de 200 millones de euros al año», ha detallado el consejero delegado del grupo, Gonzalo Gortázar, en la rueda de prensa de presentación de resultados. «En el entorno que tenemos, con tipos de interés a la baja, es inevitable que el sector bancario tenga que seguir haciendo ajustes. Nosotros nos hemos adelantado», ha añadido.

Gortázar ha restado importancia a la caída en bolsa de las acciones del banco, y lo ha explicado por el entorno de tipos de interés descendientes: «Teníamos la hipótesis de que crecerían, pero la realidad es que seguimos teniendo mucha presión. Nostros lo hemos afrontado con el acuerdo laboral y con la buena marcha del plan laboral». Sobre la posibilidad de que esta tendencia continúe, Gortázar ha descartado trasladar el impacto a los clientes minoristas.

Pese a caer el resultado, el grupo crece en el margen de intereses (la diferencia entre los costes y los ingresos). Este indicador, que refleja la evolución del negocio típicamente bancario, muestra que el margen ha ascendido en el primer semestre hasta los 2.478 millones de euros, un 1,9% más con respecto al año anterior. Caixabank lo explica por el incremento de los ingresos de crédito y la reducción de costes en la comercialización.

El margen bruto, sin embargo, cae un 4,5%, y se sitúa en 4.445 millones de euros. La entidad lo explica por los menores resultados de operaciones financieras este año, y por no poder atribuirse más los resultados de Repsol, después de vender su participación, y de BFA (donde ha habido un cambio en la clasificación contable de la participación). El margen de explotación sin gastos extraordinarios aumenta un 25% hasta los 1.132 millones.

Los ingresos por comisiones se situaron en 1.248 millones, un 3,5 % menos. Los resultados de las participadas de Caixabank también disminuyeron, en este caso un 58,4%, principalmente por no poderse atribuir los resultados de BFA y Repsol. En el caso de la petrolera, Caixabank ha terminado de vender este trimestre las acciones que le quedaban, poniendo fin así a una relación accionarial de más de 20 años. Gortázar ha celebrado haber superado, por primera vez, a los 600.000 millones de euros en volumen de negocio, incluyendo los recursos de los clientes y el crédito bruto.

Falta de Gobierno

Sobre el clima político, el consejero delegado de Caixabank ha afirmado que «es una mala noticia que no haya Gobierno en España». Después de fracasar la investidura de Pedro Sánchez, el directivo de Caixabank ha instado a los representantes políticos a negociar para volver a tener una oportunidad. «Su deber es ponerse de acuerdo. Para un país es mejor tener gobierno que no tenerlo». «Esperamos que los representantes políticos trabajen para poner remedio a esta situación», ha añadido.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Se ha enviado tu mensaje

La reacción de la Fuente:

Santiago Niño (@sninobecerra) twitteó a las 3:58 p. m. on vie., jul. 26, 2019:

Pero ese coste lo tendrá amortizado en menos de diez años. https://t.co/6lnuUK236d

(https://twitter.com/sninobecerra/status/1154752937329082372?s=09)

La reacción de nuestro Comentarista:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:44 a. m. on mié., jul. 31, 2019:

Todo forma parte de una «Hoja de Ruta» perfectamente diseñada y conocida por aquell@s a quienes les interesa estar bien informados:

https://t.co/YxQRU2gw5i

(https://twitter.com/Luis_NICOLAS_C/status/1156470565546471424?s=09)

@CatSeguros: el Comentario By ©® Nyklauss:

Poco tengo que añadir a la noticia y a las reacciones de la Fuente y el Comentarista.

Tan sólo recordar que en @CatSeguros ya lo anunciábamos en Enero/2019:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

- Las “anfetas” y “La Tercera Fase de la Crisis” de @sninobecerra: La 4ª Revolución Industrial.

- Alerta en las compañías de seguros: la tecnología es su gran amenaza.

- Las máquinas aprenden solas a coordinarse contra su enemigo.

- Corea del Sur tiene 631 robots por cada 10.000 trabajadores. España tiene 160 robots por cada 10.000 trabajadores. Relacionar robots y paro es un error, debería hacerse con eficiencia, productividad y generación de empleo.

- Ecommerce: La revolución de la logística china que deja a Amazon por los suelos.

- Ideas Retina: Una flota de drones inteligentes ya entrega el correo en China.

- ¿Qué trabajos sustituirán las #Maquinas en el #Futuro?

La reacción de la Fuente:

Santiago Niño (@sninobecerra) twitteó a las 3:58 p. m. on vie., jul. 26, 2019:

Pero ese coste lo tendrá amortizado en menos de diez años. https://t.co/6lnuUK236d

(https://twitter.com/sninobecerra/status/1154752937329082372?s=09)

La reacción de nuestro Comentarista:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:44 a. m. on mié., jul. 31, 2019:

Todo forma parte de una «Hoja de Ruta» perfectamente diseñada y conocida por aquell@s a quienes les interesa estar bien informados:

https://t.co/YxQRU2gw5i

(https://twitter.com/Luis_NICOLAS_C/status/1156470565546471424?s=09)

@CatSeguros: el Comentario By ©® Nyklauss:

Poco tengo que añadir a la noticia y a las reacciones de la Fuente y el Comentarista.

Tan sólo recordar que en @CatSeguros ya lo anunciábamos en Enero/2019:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

- Las “anfetas” y “La Tercera Fase de la Crisis” de @sninobecerra: La 4ª Revolución Industrial.

- Alerta en las compañías de seguros: la tecnología es su gran amenaza.

- Las máquinas aprenden solas a coordinarse contra su enemigo.

- Corea del Sur tiene 631 robots por cada 10.000 trabajadores. España tiene 160 robots por cada 10.000 trabajadores. Relacionar robots y paro es un error, debería hacerse con eficiencia, productividad y generación de empleo.

- Ecommerce: La revolución de la logística china que deja a Amazon por los suelos.

- Ideas Retina: Una flota de drones inteligentes ya entrega el correo en China.

- ¿Qué trabajos sustituirán las #Maquinas en el #Futuro?

La reacción de la Fuente:

Santiago Niño (@sninobecerra) twitteó a las 3:58 p. m. on vie., jul. 26, 2019:

Pero ese coste lo tendrá amortizado en menos de diez años. https://t.co/6lnuUK236d

(https://twitter.com/sninobecerra/status/1154752937329082372?s=09)

La reacción de nuestro Comentarista:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:44 a. m. on mié., jul. 31, 2019:

Todo forma parte de una «Hoja de Ruta» perfectamente diseñada y conocida por aquell@s a quienes les interesa estar bien informados:

https://t.co/YxQRU2gw5i

(https://twitter.com/Luis_NICOLAS_C/status/1156470565546471424?s=09)

@CatSeguros: el Comentario By ©® Nyklauss:

Poco tengo que añadir a la noticia y a las reacciones de la Fuente y el Comentarista.

Tan sólo recordar que en @CatSeguros ya lo anunciábamos en Enero/2019:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

- Las “anfetas” y “La Tercera Fase de la Crisis” de @sninobecerra: La 4ª Revolución Industrial.

- Alerta en las compañías de seguros: la tecnología es su gran amenaza.

- Las máquinas aprenden solas a coordinarse contra su enemigo.

- Corea del Sur tiene 631 robots por cada 10.000 trabajadores. España tiene 160 robots por cada 10.000 trabajadores. Relacionar robots y paro es un error, debería hacerse con eficiencia, productividad y generación de empleo.

- Ecommerce: La revolución de la logística china que deja a Amazon por los suelos.

- Ideas Retina: Una flota de drones inteligentes ya entrega el correo en China.

- ¿Qué trabajos sustituirán las #Maquinas en el #Futuro?

La reacción de la Fuente:

Santiago Niño (@sninobecerra) twitteó a las 3:58 p. m. on vie., jul. 26, 2019:

Pero ese coste lo tendrá amortizado en menos de diez años. https://t.co/6lnuUK236d

(https://twitter.com/sninobecerra/status/1154752937329082372?s=09)

La reacción de nuestro Comentarista:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:44 a. m. on mié., jul. 31, 2019:

Todo forma parte de una «Hoja de Ruta» perfectamente diseñada y conocida por aquell@s a quienes les interesa estar bien informados:

https://t.co/YxQRU2gw5i

(https://twitter.com/Luis_NICOLAS_C/status/1156470565546471424?s=09)

@CatSeguros: el Comentario By ©® Nyklauss:

Poco tengo que añadir a la noticia y a las reacciones de la Fuente y el Comentarista.

Tan sólo recordar que en @CatSeguros ya lo anunciábamos en Enero/2019:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

- Las “anfetas” y “La Tercera Fase de la Crisis” de @sninobecerra: La 4ª Revolución Industrial.

- Alerta en las compañías de seguros: la tecnología es su gran amenaza.

- Las máquinas aprenden solas a coordinarse contra su enemigo.

- Corea del Sur tiene 631 robots por cada 10.000 trabajadores. España tiene 160 robots por cada 10.000 trabajadores. Relacionar robots y paro es un error, debería hacerse con eficiencia, productividad y generación de empleo.

- Ecommerce: La revolución de la logística china que deja a Amazon por los suelos.

- Ideas Retina: Una flota de drones inteligentes ya entrega el correo en China.

- ¿Qué trabajos sustituirán las #Maquinas en el #Futuro?