Mario Draghi avisa que «se requerirán estímulos adicionales» en caso de que no mejoren las perspectivas sobre la inflación.

El presidente del Banco Central Europeo, Mario Draghi, a su llegada a la segunda jornada del Consejo Europeo que se celebra en Bruselas, este viernes. EFE/Viginia Mayo

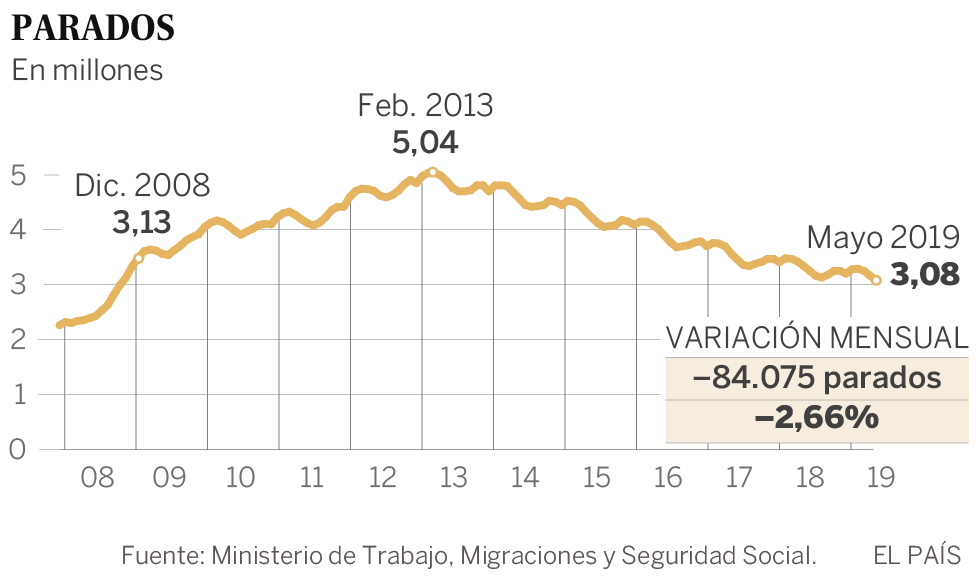

La NOTICIA (Público, 23/06/2019 – 16:52).

El presidente del Banco Central Europeo (BCE), Mario Draghi, cuyo mandato al frente de la institución expira el próximo 31 de octubre, ha dejado claro que la institución «no tiene tabúes» para abordar las medidas no convencionales a su disposición, señalando que, en caso de que no mejoren las perspectivas, «serán necesarios estímulos adicionales», incluyendo entre las alternativas sobre la mesa la llegada de los tipos de interés negativos, esto es, que los bancos cobren a los clientes por sus depósitos

«En ausencia de mejoras, de manera tal que el retorno sostenido de la inflación a nuestro objetivo se vea amenazado, se requerirán estímulos adicionales«, defendió el banquero italiano el pasado martes, quien inauguró por última vez como presidente del BCE el foro de bancos centrales que la institución organiza antes de cada verano en la localidad portuguesa de Sintra.

De este modo, Draghi fue un paso más allá y defendió la aplicación de los tipos de interés negativos, una medida que ha demostrado «ser más efectiva», arguyó. «Estamos comprometidos», aseguró ante el auditorio, al que recordó que la política del organismo es «paciente, persiste y prudente».

Su intervención estaba rodeada de un máximo interés tras divulgarse este martes que la inflación de la eurozona en mayo fue del 1,2%, lo que hace que se prevea complicado lograr la meta de cerca del 2% que el organismo mantiene. Y en ese contexto, apostilló, volverán a actuar si se verifica que la meta de inflación continúa en riesgo.

La forma en que lo hagan se estudiará «en la próximas semanas» en el Consejo del Gobierno del BCE, que sopesará todos los instrumentos disponibles, aunque el italiano ya ha hecho referencia a algunas de las opciones más probables.

Entre ellas, figuran la «política de más cortes en los tipos de interés», así como «medidas que permitan contener factores externos». También ha sido explícita su referencia a la compra de más deuda pública y privada, un programa que «todavía tiene considerable espacio». «No estamos resignados a tener una baja inflación», agregó.

Pese a no descartar nuevas actuaciones del organismo, dejó también un recado a los responsables de la política fiscal, que «debe jugar su papel» para que progrese la economía.

ESPACIO PUBLICITARIO:

NOSOTROS, NO SÓLO NO TE COBRAREMOS POR TENER TUS AHORROS; SINO QUE, ADEMÁS, TE CONSEGUIREMOS LA RENTABILIDAD QUE «ELLOS» NO TE DAN:

PLAN DE AHORROS PERSONAL y PLAN DE AHORRO EMPRESARIAL

Los Comentarios de la FUENTE.

Santiago Niño (@sninobecerra) twitteó a las 9:40 a. m. on lun., jun. 24, 2019:

¿Tiene ahorros? ¡Pague porque se los guarden!. (Esto tendrá consecuencias) https://t.co/UthEZWYKIs

(https://twitter.com/sninobecerra/status/1143061323435192320?s=09)

La Reacción del Comentarista de @CatSeguros.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 3:17 p. m. on mié., jun. 26, 2019:

Esto me lo comentaba mi padre (EPD) hace 40 años.

¡Ya está aquí!

Y, sin embargo, él no era economista. Ahora «existe» mayor formación que nunca hasta la fecha.

Pero, me hago una pregunta: ¿para qué nos sirve?

(https://twitter.com/Luis_NICOLAS_C/status/1143870880822546432?s=09)