Decía Ortega que la gente construye casas para vivir en ellas y funda ciudades para salir de ellas y encontrarse con otros. La esencia de la ciudad es el encuentro y la colaboración humana en la plaza. ¿Cómo serán las ágoras del futuro? ¿Qué impacto tendrá la tecnología en la experiencia de la ciudad? El futuro pasa por la digitalización de todo lo que tenemos a nuestro alrededor, desde nuestros smartphones, electrodomésticos y hogares, hasta nuestras ciudades y países. Como se comentaba en el blog de empresasbandera.com, son muchos los esfuerzos que se están haciendo a nivel mundial para impulsar el desarrollo tecnológico a todos los niveles, sin embargo, todos estos avances implican periodos de investigación, en los que es necesario llevar a cabo un gran número de pruebas. Con este objetivo se están construyendo ciudades laboratorio, proyectos muy complejos que integran sistemas e infraestructuras preparadas para el desarrollo de las últimas tecnologías.

Las ciudades tecnológicas se plantean como grandes laboratorios en los que poder testar los últimos avances: la única forma de testar el funcionamiento real de la Inteligencia Artificial conectada es desarrollar una comunicación real entre personas, edificios y vehículos, a través de datos y sensores. Toyota ha anunciado la construcción de una de estas ciudades en Japón desde cero. Woven City se apoyará en tres pilares fundamentales: la tecnología, la sostenibilidad y la inteligencia artificial. En este espacio, todas las casas y edificios serán inteligentes, y los transportes se desplazarán de forma autónoma. Los 2.000 habitantes, empleados de Toyota e investigadores invitados, tendrán la oportunidad de probar nuevas tecnologías: máquinas autónomas, robots, nuevos sistemas de movilidad o domótica en su día a día.

Google también está apostando por un proyecto similar con la construcción de una ciudad inteligente en Canadá. El proyecto, previsto para 2022, plantea una recopilación masiva de datos a través de diferentes sensores que permitan redefinir hogares, oficinas, comercios y fábricas desde una perspectiva ecológica. Es pronto para saber si otras empresas apostarán por invertir en proyectos similares para testar sus avances tecnológicos. Estos núcleos, urbanos y tecnológicos, serán una realidad muy pronto. De estos laboratorios saldrán, con toda probabilidad, muchas de las aplicaciones tecnológicas que marcarán el día a día en las ciudades del futuro.

La 4ª Revolución Industrial (o, actualmente llamada la Industria 4.0) «ya está frente a nuestras narices». Podemos no aceptarlo, cerrar nuestros ojos, colocarnos gafas obscuras para no verlo, ignora este cambio de paradigma, …, sin embargo, este hecho no va a dejar de estar ahí, de presentarse y evolucionar.

Al igual que cuando se produjo a Revolución Industrial se acabó dejando atrás al Feudalismo, estamos viviendo en nuestros días la llegada de lo que dejará atrás el Capitalismo Neoliberal agresivo que «nos consume con su consumismo desaforado».

Con ese cambio llegará de su mano un cambio radical del sistema financiero que actualmente conocemos a través de los que ya empieza a conocerse como GESARA: condonaciones de deudas mediante el apunte contable del «tú me debes, yo te debo, por tanto uno de los dos debe menos al otro, y el otro ya no debe nada», el cambio del actual sistema financiero SWIFT.

Y, todo ello, queramos o no, está llegando (y seguirá adelante) mediante la acelerada evolución tecnológica.

Les dejo aquí un par de vídeos que encontré en la red y me parecen muy oportunos para ayudarnos a abrir nuestras mentes a lo que realmente está llegando y «atravesando las puertas de nuestras casas»:

El virus de Wuhan superará los efectos negativos sobre la economía mundial del SARS. Según los cálculos de Morgan Stanley, la epidemia puede recortar el crecimiento global en tres décimas.

«No nos pagan un precio justo por nuestros productos», se quejan los productores tras protagonizar fuertes protestas en Extremadura, Castilla y León o Andalucía.

Los precios cayeron un 1,3% en 2019, el primer descenso que se registra tras cuatro años de subidas ininterrumpidas. El precio medio ha bajado en cinco de las 17 comunidades autónomas.

Endesa, Telefónica, Santander, Caixabank o Cellnex son algunas de las empresas que están ofreciendo salidas anticipadas a los mayores de 50 años. Sobran los voluntarios.

Idea del día: la posibilidad de que los trabajadores guarden su finiquito en un fondo de inversión no es tan fácil de aplicar en un país distinto a Austria. Pero, ¿por qué?

«La razón principal es que no somos Austria. Es decir, tenemos un sistema de protección social contributivo público y de reparto tan potente que hace innecesarias las supuestas ventajas de la mochila austriaca».

En esta ocasión (y, dado que el artículo ya «está nutrido») voy a ser breve. Relacionen Uds. mism@s estas 5 noticias con los artículos que nosotros publicábamos en Nov-Dic/2019 con el epígrafe «GAME OVER TO ESTABLISHMENT«:

Les aliento a pensar en su particular respuesta a esta pregunta: ¿No será que lo que en @CatSeguros pre-conizamos en las etiquetas GESARA (Gesara01 – Gesara02) se estará acercando y cumpliendo?

La información privilegiada es aquella de carácter concreto, no pública, referida a un emisor o instrumento financiero que, de hacerse pública, podría influir de manera apreciable en el precio.

La Comisión Nacional del Mercado de Valores (CNMV) ha diseñado un nuevo procedimiento de comunicación de información de emisores por el que sustituirá los actuales hechos relevantes (HR) por dos nuevas categorías diferenciadas: información privilegiada (IP) y otra información relevante (OIR).

Según ha anunciado el supervisor de los mercados, el nuevo sistema se pondrá en marcha el próximo 8 de febrero y ya ha sido explicado a los emisores afectados a través de conferencias y talleres prácticos en los que se han abordado los principales cambios y sus implicaciones.

El objetivo es adaptar sus canales de comunicación a la normativa actual sobre abuso de mercado, reflejada en los artículos 226 y 227 de la ley del mercado de valores, que entró en vigor en noviembre de 2018. Así, la CNMV ha trabajado durante un año en la adaptación de sus sistemas a estos cambios normativos y hará efectivas las modificaciones a partir del próximo 8 de febrero.

El régimen de abuso de mercado establece que los emisores de valores deben comunicar a la CNMV, para su difusión a través de su página web, la información privilegiada (IP) y otra información relevante (OIR).

La información privilegiada es aquella de carácter concreto, no pública, referida a un emisor o instrumento financiero que, de hacerse pública, podría influir de manera apreciable en el precio, mientras que la categorizada como otra información relevante no afecta al precio. La OIR puede ser regulada, cuando se publica por disposición legal como los informes anuales de gobierno corporativo o los informes de auditoría, o no regulada, que es aquella que el emisor considera de interés para los inversores.

Según han detallado fuentes de la CNMV, será el emisor quien envíe una comunicación para su publicación como IP o como OIR, debiendo analizarse la categorización caso a caso, valorando si la información genera una noticia que el mercado no espera o se desvía de lo comunicado en ocasiones anteriores. Si el supervisor considera que no se ha enviado por el canal adecuado, podrá requerir al emisor que modifique su calificación.

Por ejemplo, cuando una empresa comunique sus resultados, la información tendrá carácter privilegiado si contiene variaciones importantes, y los documentos adicionales o presentaciones en los que explique y compare las cifras se clasificarán como otra información no relevante. Si las cuentas anuales ya han sido adelantadas anteriormente, se enviarán como otra información relevante regulada.

Los canales de comunicación y publicación de los hechos relevantes de Instituciones de Inversión Colectiva (IIC) y otras entidades autorizadas permanecen sin cambios, por lo que continuarán como hasta ahora.

El organismo ha comunicado que también reducirá los tipos de comunicaciones de información privilegiada desde los 65 actuales a solo 17, lo que facilitará la búsqueda y la suscripción, mientras que la tipología de otra información relevante no regulada será todavía más reducida.

Por otra parte, la CNMV realizará cambios en su página web, que recibe 70 millones de visitas mensuales, interrumpiendo la numeración de los hechos relevantes y estableciendo una nueva numeración de información privilegiada y OIR, dando relevancia a la IP en la portada, secciones y buscadores. Además, establecerá nuevos buscadores de IP y OIR, separados del de hechos relevantes.

La CNMV ha afirmado que, con estas modificaciones, se avanza en el objetivo de mejorar la identificación de la clase de información que reciben los inversores y la transparencia de los mercados españoles.

Si leemos entre-líneas, observaremos que -con esta nueva «política»- es fácil que la información de los movimientos de los mercados llegue sólo a unos pocos. Cosa que no nos parece correcta. Por ello, a través de nuestros productos de ahorro e inversión, te ayudaremos e informaremos para que tus ahorros e inversiones vayan por el buen camino:

¡¡EL DEL CRECIMIENTO!!

AHORRO PREVISTO – FONDOS de INVERSIÓN – CUENTA CLIENTE

__ __

Las Fuentes:

Dicho d otro modo con el que los rotativos "no se atreven a decir": seguiremos igual, propiciando el tráfico de influencias y el control de la información privilegiada en favor de… ¿un@s poc@s? #TraficoDeInfluencias Pero, el sistema está decrépito y el próximo ya llega: #Gesara

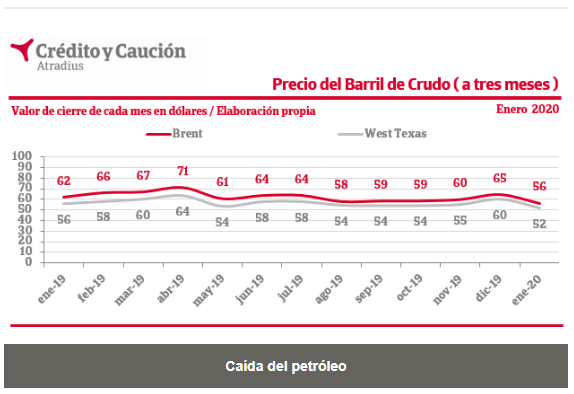

La aseguradora de crédito prevé que el PIB mundial de 2019 crezca cuatro décimas por debajo de 2018, debido especialmente a la desaceleración de la zona euro y Estados Unidos.

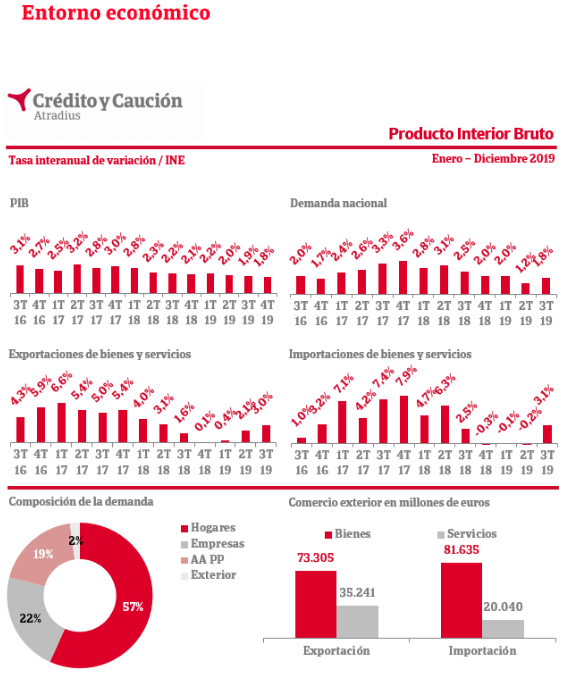

Crédito y Caución prevé que en 2019 se intensifique la moderación del PIB global hasta el 2,8%, cuatro décimas por debajo del valor de cierre de 2018, debido especialmente a la desaceleración de la zona euro y Estados Unidos. Las previsiones de crecimiento del PIB mundial incluidas en el último Economic Outlook de la aseguradora de crédito “muestran una desaceleración significativa en todas las regiones”.

El crecimiento previsto por la aseguradora de crédito para la zona euro en 2019 queda limitado al 1,3%, cinco décimas por debajo de 2018. La región afronta el impacto de la caída de la demanda externa, que afecta especialmente a su motor económico, Alemania. Además, Italia permanece en una leve recesión. La recuperación de ambos países solo se puede esperar a partir de 2020, lo que podría impulsar ligeramente el crecimiento del PIB para ese año. En caso de un Brexit duro, estas estimaciones de desaceleración tendrían que ser revisadas a la baja.

El crecimiento de Estados Unidos también disminuirá en 2019, a medida que se desvanezca el impacto de los estímulos fiscales. El PIB perderá, previsiblemente, tres décimas, hasta el 2,6%. La desaceleración prevista para 2020 es más significativa: el crecimiento quedará limitado al 1,7%. El escenario base de estas previsiones no contempla una aceleración del conflicto comercial con China.

En Asia emergente, la aseguradora de crédito espera que el crecimiento del PIB se desacelere cuatro décimas hasta el 5,6% en 2019 debido a la evolución de China e India, los principales países de la región. “Esta región está más expuesta a las medidas proteccionistas de Estados Unidos y China, así como al ajuste de la Reserva Federal”.

Europa del Este también experimentará una desaceleración notable, del 3,4% al 2,7%. Esta caída de siete décimas se debe, en gran medida, a la recesión de Turquía tras la expansión de 2018 y a la desaceleración de Rusia, que afronta importantes sanciones internacionales.

En Latino América, pese a la mejor evolución de sus economías más grandes, Brasil y Argentina, el crecimiento previsto del PIB pierde siete puntos porcentuales, hasta el 0,2%, debido al colapso de la economía venezolana.

PUBLICIDA y ARTÍCULOS RECOMENDADOS

La mejor forma de blindar tu empresa y tu economía familiar es construir tu «PROPIA HUCHA»:

El Imperio Egipcio sabía que cada años el Nilo y sus tierras sufrían períodos de carestía cuya duración también era de 7 años. En aquellas épocas, al parecer, se sucedían períodos de 7 años de duración, en los que el Valle del Nilo pasaba (de forma sucesiva) de la abundancia a la carestía; d forma natural.

Los faraones egipcios, conocedores de estos ciclos, acumulaban grano (entre otros muchos recursos básicos para la población) durante los años de abundancia; para, posteriormente, disponer de esos recursos durante el período de carestía.

De igual modo nuestro abuelos, habiendo salido de una guerra y su consecuente post-guerra, nos habían acostumbrado a ahorrar una parte de nuestros ingresos (en los períodos en los que los teníamos) para, posteriormente, poder disponer de ellos (cuando no teníamos esos ingresos, o bien, éstos se reducían).

El Capitalismo y su Consumismo desbocados de las últimas décadas del Siglo XX y la 1ª Década del Siglo XXI nos han empujado a olvidar ese gran recurso: ¡EL AHORRO!.

Quizás no parezca ahora el mejor momento para empezar a ahorrar; sin embargo, es el mejor momento para hacerlo ya que es ahora cuando estamos más sensibilizados de su falta.

La deuda de la Seguridad no toca fondo. En noviembre el agujero se volvió a agrandar en 1.330 millones respecto a octubre y la deuda acumulada supera ya los 55.000 millones de euros. Hasta el pasado mes de noviembre el montante añadido en el último año fue de 13.800 millones más, consecuencia de los créditos concedidos por el Tesoro para pagar las pensiones. La deficitaria situación de la Seguridad Social hará necesaria por cuarto año consecutivo una inyección adicional a sus arcas para afrontar el pago de las pensiones. A los 13.830 millones prestados en 2019 y 2018, y los 10.192 millones correspondientes al ejercicio de 2017, la deuda de la Seguridad Social añadirá al menos otros 14.000 millones ante las necesidades de liquidez que tensionan el sistema en los dos meses en los que se acumulan las pagas extras correspondientes al verano y las Navidades, en los que la nómina de las pensiones afronta 19.000 millones de euros de un plumazo, algo más del doble que un mes corriente. Con este nuevo crédito la deuda de las pensiones se acercará peligrosamente a los 70.000 millones de euros. La deuda contraída por las administraciones de la Seguridad Social subió un 2,47% en noviembre pasado hasta alcanzar el nuevo máximo, en tanto que a nivel interanual registró un alza del 33,5%, con 18.830 millones de euros más en el último año como consecuencia del préstamo estatal para las pensiones. Hasta el tercer trimestre de 2017, la deuda del sistema de pensiones era de apenas 17.173 millones, consecuencia de un préstamo realizado por el Estado en los años noventa para costear obligaciones de gasto pendientes del Insalud y otros gastos de Sanidad que dependían de la Seguridad Social hasta 1996. Estos préstamos tenían vencimientos a diez años que han sido prorrogados por los sucesivos gobiernos hasta la fecha. En 2017, la deuda de la Seguridad Social se incrementó hasta los 27.393 millones. En 2018, la cifra aumentó a 41.194 millones, que han crecido hasta los actuales 55.024 millones.

Déficit de las Administraciones públicas/Foto: Teresa Gallardo (LA RAZÓN)

¿Qué es lo que genera esta gigantesca espiral? Para empezar, que los ingresos por cotizaciones no son suficientes por la incorporación como pensionistas de los trabajadores del «baby boom» que se dio en España entre los años 50 y 70 del pasado siglo y del fuerte incremento de la esperanza de vida. Sin embargo, este cargo no representa ni la mitad del déficit de la Seguridad Social. De hecho, son los gastos ajenos al sistema de cotizaciones los responsables de casi el 70% del agujero.

Y es que la Seguridad Social debe abonar 2.354 millones en gastos de personal con cargo al sistema y no a los Presupuestos Generales del Estado. Asimismo, tiene un gasto previsto de 4.830 millones en complementos a mínimos del Régimen General y otros 2.290 millones en el Régimen de Autónomos, fuera del capítulo estrictamente contributivo, y otros 2.380 millones en pensiones no contributivas, que en realidad se deberían de llamar prestaciones no contributivas, ya que se reconocen a aquellos ciudadanos que, encontrándose en situación de necesidad, carecen de recursos suficientes aunque no hayan cotizado nunca o no alcancen el mínimo de cotización para alcanzar el derecho al cobro de una pensión contributiva. Un total de 11.854 millones que se abonan con cargo al sistema, aunque, estrictamente, nadie haya cotizado por estos conceptos, que podrían financiarse a través de los PGE, aliviando los crecientes gastos en pensiones.

Por su parte, la deuda de las Administraciones Públicas subió en noviembre a 1.194.494 millones, tras sumar 22.441 millones más que en noviembre de 2018, de acuerdo con los datos publicados este viernes por el Banco de España. El Ministerio de Asuntos Económicos calcula que el dato supone el 96,01 % del PIB, frente al 97,76 % que suponía un año antes, y que es compatible con el objetivo del 95,9 % que se ha fijado el Gobierno para 2019, ha informado en una nota de prensa. Según el Banco de España, la deuda del Estado creció en 19.157 millones en el último año, hasta 1.050.916 millones, mientras que la de las comunidades autónomas aumentó en 4.042 millones, hasta 297.288 millones. Las corporaciones locales incrementaron su endeudamiento en 702 millones, hasta 27.127 millones.

Con este panorama, salvo acontecimiento milagroso, las «Arcas del Estado» (que no son otras que las Arcas de la Sociedad») no podrán absorver las pensiones del futuro próximo (unos 5 años máximo) con el actual sistema de reparto y solidaridad vigente.

Es una cuestión méramente económica y financiera. Las Matemáticas (lenguaje realmente universal) no fallan: el sistema de pensiones actual ingresa menos de los que precisa. De ahí que el Estado se haya ido endeudando años tras año en la última década.

Sin embargo, mientras eso no suceda y, si ahora tienes ingresos más o menos regulares, te recomendamos uno de los siguientes métodos de ahorro que tenemos en @CatSeguros (CatSeguros.net):

#Economía | La deuda sin freno de la Seguridad Social: 55.000 millones y subiendo ➡ Los créditos del Tesoro para pagar las pensiones disparan el agujero en 13.800 millones en un año. Te lo cuenta @humberplanet aquí

Santander y BBVA son los bancos españoles más internacionales y que registraron un resultado de explotación recurrente más elevado durante los nueve primeros meses de 2019. La entidad que preside Ana Botín presentó una ratio de 1,66% (resultado de explotación ex ROF en % de activos totales medios (ATM)), y la que preside Carlos Torres, de 1,62%, muy por encima de la tercera mejor situada, Bankinter, que alcanzó una ratio del 1,15%.

La situación, sin embargo, cambia radicalmente si excluimos la actividad exterior y atendemos únicamente al resultado cosechado en España. Las ratios de Santander y BBVA descienden de manera drástica, de tal manera que el primero presenta una ratio del 0,78% y el segundo, del 0,64%. Dicho de otra manera: el resultado de explotación recurrente del Santander en España estuvo por debajo del de Bankinter (1,15%), Sabadell (1,13%) y Caixabank (0,92%). Y el del BBVA, por debajo, además, del de Kutxabank (0,74%) e Ibercaja (0,68%).

Está claro que la internacionalización es importante, pero cuidado: no siempre es positiva. El ejemplo más patente es el Sabadell, cuyo resultado de explotación alcanzó el 1,13% sin contar con el británico TSB, que lo redujo hasta el 0,80%. Lo mismo le ocurre a Caixabank aunque en mucha menor medida: su ratio con Portugal fue del 0,90% y sin ella, del 0,92%.

De los doce bancos españoles supervisados por el BCE, Abanca es el que presentó un menor resultado de explotación recurrente (0,33%). Y de los grandes, Bankia fue el peor parado, con una ratio del 0,60%, la misma que Liberbank.

La economía española continúa su desaceleración hasta niveles del 1,5%. Esta sería la primera de las sorpresas. Tal y como expone Aranda, el Impacto de las medidas económicas del nuevo Gobierno, junto con la desaceleración global, que ya se está produciendo, “intensifican la desaceleración de nuestra economía”. Sería extraño, a día de hoy.

El Ibex 35 no sube más del 10% y vuelve a ser uno de los peores índices bursátiles en el año. Es otro de los hechos inesperados para este 2020. El importante peso de sectores regulados y de bancos, que “no mejorarán de manera relevante sus beneficios, explicarían el peor comportamiento”, analiza Aranda.

El Eurostoxx 50 gana más de un 10%. También está la posibilidad de que el índice de referencia en Europa se incremente más de un 10%. Algo que no sería lo esperado. Esta opción se basaría en que después de un excelente comportamiento de las cotizaciones en 2019, los beneficios empresariales continúan mejorando. La recuperación del sector manufacturero y la continuación de una política monetaria expansiva harían que la Bolsa Europea “tenga un buen comportamiento”. Por primera vez en los últimos años, se comportaría mejor que la estadounidense.

Wall Street (S&P 500) marca nuevos máximos a lo largo del año con subidas del 10%. Otra probabilidad extraña para este ejercicio. Es decir, la continua mejora de los beneficios empresariales sería su “principal apoyo”, describe. Las elecciones en EEUU del 3 de noviembre harán que el acuerdo comercial entre China y EEUU se estire hasta el último momento, junto con unos niveles de tipos de interés “menos elevados”, comenta sobre este escenario.

La Reserva Federal baja los tipos una o dos veces a lo largo del año. No parece que vaya a ser así, pero con la institución monetaria de Estados Unidos nunca se sabe. A esto habría que añadirle que el Banco Central Europeo no modificase los tipos de interés en todo el año. La ralentización económica continuaría y la Fed apuntalaría el crecimiento “al no aparecer presiones inflacionistas”, resalta.

La renta fija emergente en divisa local junto con el High Yield son los mejores activos de renta fija del año. La apreciación de las divisas emergentes frente al dólar y el apetito de los inversores por activos con rentabilidades atractivas en Renta fija, ante la ausencia de unas rentabilidades positivas en activos más seguros, llevarían a estos activos “a tener un buen comportamiento”, asegura en base a esta posibilidad.

Los mercados emergentes tienen un excelente comportamiento subiendo el índice MSCI más del 15%. Tampoco se espera. Este escenario se basaría en que las menores tensiones por el acuerdo comercial, una menor presión de la fortaleza del dólar y unas valoraciones atractivas en términos absolutos y relativos permitirían “este buen comportamiento”, concreta Aranda.

El oro sufre una caída superior al 10%. Dentro del mercado de materias primas, una del sorpresas sería que el oro virase a la baja. La falta de políticas fiscales expansivas y la estabilidad de la inflación harían que los inversores “redujeran su posición en el activo”, explica.

El sector de la biotecnología, el mejor sector del índice mundial. Tampoco hay una previsión nítida al respecto. Esto se centraría en que los cambios demográficos y la mayor esperanza de vida incrementarían “la demanda de los productos y servicios de salud”, dice Aranda. En consecuencia, habría un mayor interés inversor y una “clara mejora de los beneficios de estas compañías”, añade.

Trump gana las elecciones e inicia su segundo mandato. Aranda incluye este esquema dentro de lo que considera que no se encuentra en el guion de base. En esta línea, esto se basaría en que los buenos datos económicos, el acuerdo comercial con China y el buen comportamiento de los mercados supondrían “un impulso definitivo a la reelección”.

Nos parece más oportuno aconsejar que tod@s debemos concienciarnos de que el Sistema Neo-Liberal Ultra-Capitalista y Consumista que hemos vivido desde la 2ª Guerra Mundial está más que próximo a su completo agotamiento.

Las noticias que nos llegan de un cambio a un nuevo Sistema Financiero Global (GESARA), con el abandono del actual (SWIFT), nos hacen pensar que esamos muy próximos a un crash en toda regla de las Bolsas Americanas (anglosajonas, en general).

Lo más prudente, por tanto, sería deshacer posiciones alcistas, prepararse a prolongadas y profundas caídas y que toda la sociedad, en su conjunto, se preparara para afrontar juntos grandes cambios en todos los sentidos.

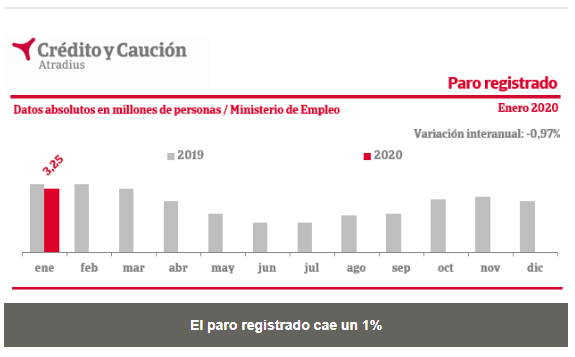

‘Annus horribilis’ en el mercado laboral español. Es el balance de un 2019 que ha dejado los peores registros de empleo desde los tiempos de la crisis económica. El frenazo es ya palpable en los datos de paro y afiliación, pero no se ha sufrido con la misma intensidad a lo largo del mapa. Mientras en algunas zonas se ha logrado generar puestos de trabajo netos, aunque sean menos que un año antes, en otras el batacazo se ha traducido directamente en más personas apuntadas en las oficinas del Sepe (el antiguo Inem) que hace doce meses. Y en varias incluso se ha producido una destrucción real de empleo (más parados y desplome de afiliados). En definitiva, el diagnóstico del análisis pormenorizado de las cifras dadas a conocer ayer por el Gobierno en funciones es preocupante.

Quince provincias tiñen de rojo un tercio del mapa español. La mayoría de ellas concentradas en zonas del interior, en la Submeseta Sur, pero también en áreas específicas del Norte, en los dos archipiélagos e incluso en la capital, centro neurálgico de negocios y motor económico nacional tras desbancar a Cataluña. En estas áreas la desaceleración del mercado laboral se ha traducido directamente en más personas en el paro si se analiza la evolución interanual (diciembre de 2019 sobre el mismo mes de 2018), eliminando así las distorsiones estacionales del mes a mes.

Mientras a nivel nacional España cerraba 2019 con 38.692 parados menos que un año antes –la menor reducción en un ejercicio desde 2012– en una quincena de provincias y en las dos ciudades autónomas (Ceuta y Melilla) saltaban las alarmas tras los datos que hizo públicos ayer el Ministerio de Trabajo, Migraciones y Seguridad Social. Sobre todo en Castilla La-Mancha, la comunidad autónoma más deprimida en términos laborales ,que ha registrado aumentos del paro en todas sus provincias respecto al cierre de 2018: 502 desempleados más en Albacete; 2.102 en Ciudad Real; 6 en Cuenca; 752 en Guadalajara; y 1.908 nuevos parados en Toledo.

Especialmente sangrante es el caso de Ciudad Real, donde además en diciembre se produjo una caída en términos de afiliación a la Seguridad Social de 655 personas respecto a un año antes. Esto implica una destrucción real de empleo, ya que el incremento del paro no se compensa con más cotizantes al sistema de las pensiones, como ocurre en otros casos. En consecuencia de la evolución provincial, la comunidad autónoma que preside el socialista Emiliano García-Page es la que registra el mayor aumento del desempleo en 2019, con 5.270 parados más en diciembre que doce meses antes.

Lo mismo que en la manchega Ciudad Real sucedió en la provincia andaluza de Jaén. Allí también se destruyó empleo en términos netos el año pasado, con 564 parados más y 1.786 afiliados menos. Otras dos provincias de Andalucía sumaron aspirantes a la cola del paro: Córdoba, con 81 parados más que a cierre de 2018, y Huelva, con 64 nuevas altas en el Sepe. Sin embargo, en la comparativa nacional, la comunidad autónoma que gobiernan en coalición el PP y Ciudadanos desde hace ahora un año es la que más ha reducido el paro en términos absolutos, con 10.833 desempleados menos. La región es responsable así del 30% de la caída del desempleo en toda España en 2019, si bien sigue siendo también la que más parados tiene (777.934 de un total de 3.163.605).

Llaman la atención los aumentos en el número de parados en la provincia de Baleares (1.243) y en Las Palmas (522) y Santa Cruz de Tenerife (712). Los dos destinos isleños españoles sufren el frenazo del turismo de ‘sol y playa’ debido en gran medida a la recuperación de los principales competidores del Mediterráneo. Y en ambos casos tiene especial incidencia la quiebra de Thomas Cook, que puso fin a unas de las principales rutas turísticas de la costa española. Baleares y Canarias son las dos comunidades autónomas en las que más subió el paro en 2019 (en 1.243 y 1.234 personas, respectivamente) después de Castilla-La Mancha.

La Comunidad Foral de Navarra es la cuarta en el ‘ranking’ autonómico de subidas del paro, con 356 desempleados más a cierre de 2019 sobre la cifra del año previo. Y después aparece Madrid, con un leve alza de 34 parados. También se observan incrementos de desempleados en las ciudades autónomas de Ceuta (22) y Melilla (1.164). Y en otra provincia, Castellón, que cerró el año pasado con 276 parados más que el anterior.

En el caso de la capital, la subida del paro es mínima, pero implica un estancamiento y cambio de signo en el ritmo de reducción que venía registrando en años anteriores. Si bien del otro lado del mercado laboral, la región madrileña lideró en 2019 el número de afiliaciones a la Seguridad Social, tanto en términos absolutos como relativos, al ganar 93.976 cotizantes el pasado año, lo que supone un incremento anual del 2,93 por ciento, por encima de la media nacional.

PUBLICIDAD

Si en estos momentos tienes empleo e ingresos regulares, te aconsejamos que dediques una parte a tu ahorro personal:

De cualquier manera, los datos conocidos el viernes encendieron las alarmas en el mundo empresarial madrileño. Desde la patronal CEIM destacan que 2019 fue un año marcado «el incremento de los costes sociales, que no ha permitido crear suficiente empleo para que el paro disminuya de forma sensible». De cara al nuevo año, los empresarios tanto en Madrid como a nivel nacional en CEOE han mostrado una gran preocupación por las medidas anunciadas por la coalición progresista entre Pedro Sánchez y Pablo Iglesias y han advertido de que «podrían acelerar aún más el deterioro de la economía, afectando al empleo».

Y es que lo que hasta ahora se estaba tratando en las casas de análisis como simples señales de deterioro del mercado laboral a consecuencia del frenazo económico generalizado ha pasado a convertirse en una preocupación real por la subida del paro. Después de seis años de recuperación económica está por ver si los farolillos rojos que han empezado a encenderse en algunas zonas del mapa acaban por consolidar un cambio de tendencia.

Fuente y comentarios en la red.

¿No creen que ya es imprescindible un cambio de conciencia en el que se actúe más con el corazón que con la "sesera de los billetes en el bolsillo"?

Sólo ese cambio evitará problemas mayores y, en extremo, una destrucción de los civilización.

__

__  __

__