El IPI es un indicador coyuntural que mide la evolución mensual de la actividad productiva de las ramas industriales, excluida la construcción, eliminando la influencia de los precios. Para su obtención en España se realiza una encuesta continua de periodicidad mensual que investiga todos los meses más de 13.200 establecimientos.

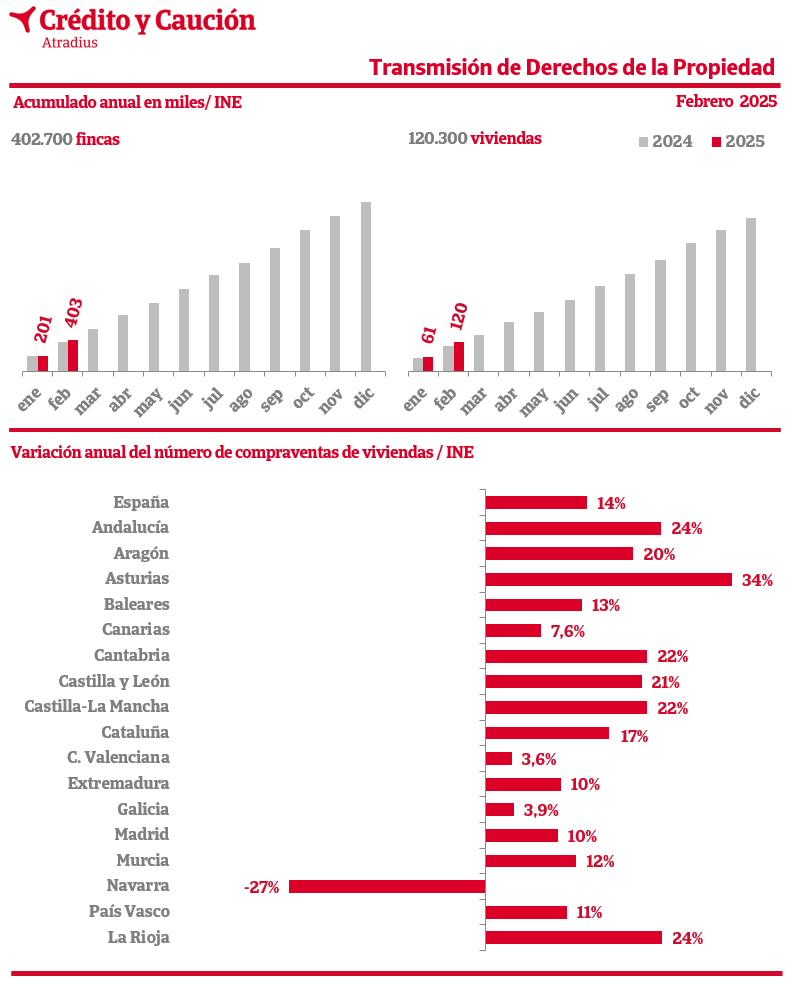

La Estadística de Transmisiones de Derechos de la Propiedad del INE, publicada a partir de enero de 2008, ofrece información sobre transmisiones de derechos de propiedad a partir de la información contenida en los Registros de la Propiedad de todo el territorio nacional. El Colegio de Registradores de la Propiedad, Mercantiles y Bienes Muebles de España, a través de su Servicio de Sistemas de Información, es quien suministra de forma centralizada la información al INE.

Próximo dato.

20 de enero 2020, datos revisados hasta noviembre de 2019 de la Estadística de Transmisión de Derechos de la Propiedad, (INE).

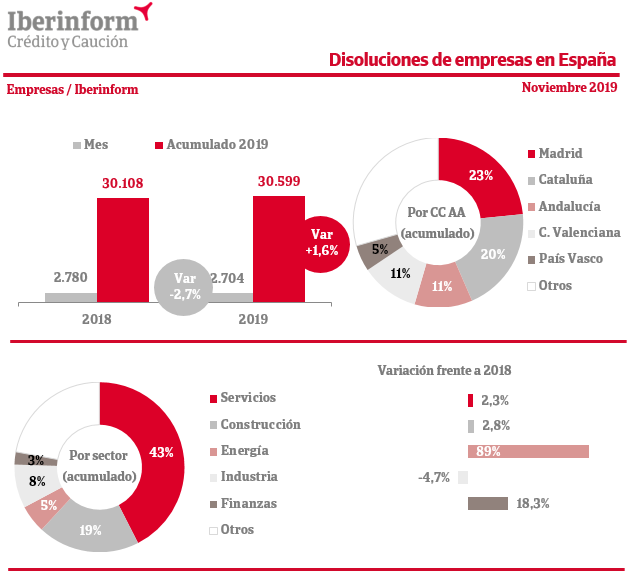

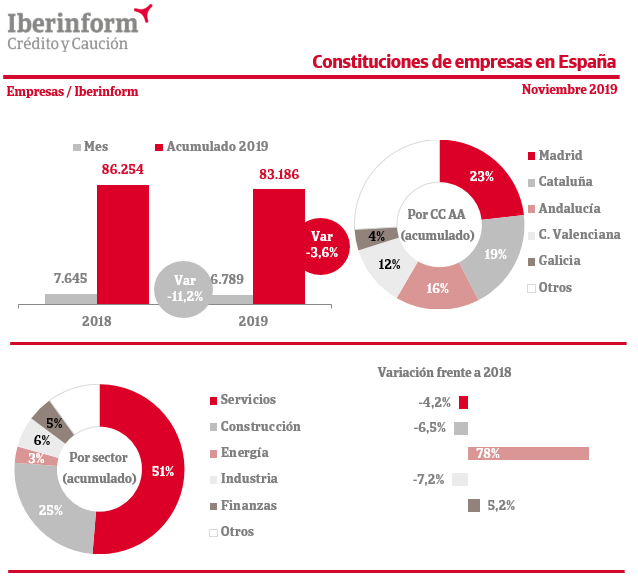

Los datos registrados en noviembre sobre la creación y disolución de empresas en 2019 siguen presentando una evolución desfavorable: nacen menos empresas y se destruyen más que en 2018. De acuerdo con el análisis de Iberinform, en los once primeros meses del año se registraron un total de 30.599 disoluciones de empresas en España, lo que supone un incremento del 1,6% respecto al mismo periodo del año anterior. Si analizamos solo los datos relativos al mes de noviembre, el total de empresas disueltas fue de 2.704, un 2,7% menos que el mismo mes de 2018.

Respecto a la localización de las compañías, Madrid es la Comunidad Autónoma donde más disoluciones se declaran (23% del total de casos). Le siguen Cataluña (20%), Andalucía (11%) y Comunidad Valenciana (11%). Por sectores, predominan las disoluciones de compañías dedicadas a Servicios (43% del total), seguidas por empresas de Construcción (19%) e Industria (8%).

De acuerdo con los datos de Iberinform, en los once primeros meses de 2019 se registraron un total de 83.186 constituciones de nuevas empresas, un 3,6% menos que en el mismo periodo del año anterior. Solo en el mes de noviembre de 2019 se constituyeron en España 6.789 nuevas empresas, lo que supone un 11,2% menos que el mismo mes de 2018.

El número más significativo de constituciones se registró en Madrid (23% del total de casos), seguida de Cataluña (19%) y Andalucía (16%). Respecto al sector de actividad de las empresas constituidas, Servicios supone el 51% del total seguido de Construcción (25%) y empresas industriales (6%).

Vale. Ya hemos ahorrado en nuestro plan de pensiones y nos hemos jubilados o lo hemos rescatado antes de tiempo por incapacidad permanente total o absoluta y gran invalidez; fallecimiento del titular del plan; dependencia severa o gran dependencia; enfermedad grave o paro de larga duración. Ha llegado la hora de recuperar nuestro dinero pero, ¿cómo cobrarlo?

Capital: cobraremos todo el capital de los planes de pensiones una sola vez por lo que el impuesto de la renta del año en el que recuperemos el dinero será bastante alto. Esta opción no es recomendable a nivel fiscal, ya que ingresaríamos una gran cantidad de capital en un año y posiblemente subiremos de tramo fiscal, haciendo que paguemos más impuestos. Los planes de previsión asegurada tributan como rentas del trabajo y, por tanto, pagar más impuestos.

Renta periódica: recibiremos nuestro capital de forma periódica (cada mes, cada trimestre…), dejando el resto en los planes de pensiones. Cada año tributaremos por el importe recibido y no por el que continúa invertido en el plan. En este caso también podremos rescatar el resto de nuestro capital en cualquier momento si lo deseamos.

Mixta: combinando el rescate en forma de capital y el rescate en forma de renta.

Libre: pagos sin periodicidad regular.

Decidir cuál de ellos es más ventajoso para nuestros intereses dependerá de cuáles son nuestros gastos, cuántos impuestos pagaremos con cada opción o el dinero que deseamos tener todos los meses. Debemos tener en cuenta que al rescatar los planes de pensiones estos vuelven a tributar por lo que si los rescatamos de golpe, los impuestos que pagaremos serán mayores que si lo vamos rescatando en forma de renta, ya que la base imponible será mayor.

Según informa BBVA, la tributación del rescate de un plan de pensiones es básicamente el proceso contrario al de las aportaciones. Cuando se rescata un plan de pensiones, los fondos que se obtienen son considerados como rendimientos de trabajo y, como tal, aumentan la base imponible del IRPF provocando que aumenten los impuestos que hay que pagar.

Los tramos actuales del IRPF son:

0 a 12.450 € = 19 %

12.451 € a 20.200 € = 24 %

20.201 € a 35.200 € = 30 %

35.201 € a 60.000 € = 37 %

Más de 60.001 € = 45 %

Si se opta por un rescate en forma de capital, habrá que sumar a los rendimientos de ese ejercicio contable todo el capital rescatado, lo cual aumentará la base imponible del IRPF. Así, si el afectado declara 25.000 € anuales y tiene en el plan de pensiones 80.000 euros que decide rescatar de golpe, su base imponible ascenderá a los 105.000 €. De este modo pasará de una fiscalidad del 30 % a tributar en el último tramo del 45 %.

Por eso, la opción de rescate en forma de renta periódica adquiera relevancia. Recibir, por ejemplo, 1.000 euros mensuales, solo aumentaría en 12.000 euros su renta anual que se sumaría al importe de su pensión.

Puesto que el dinero procedente de un plan de pensiones tiene el mismo tratamiento fiscal que el salario, la entidad gestora del plan deberá aplicar una retención que dependerá de la cuantía rescatada y de la situación personal y familiar del beneficiario del plan.

¿Cómo se aplica la retención?

La retención a practicar por la entidad gestora dependerá de las circunstancias personales y familiares del beneficiario del plan. Estos son el mínimo del contribuyente, el mínimo por descendientes, el mínimo por ascendentes y el mínimo por discapacidad.

Es muy importante tener en cuenta que es el beneficiario del plan de pensiones el responsable de dar a conocer a la entidad gestora sus circunstancias personales y familiares para que ésta pueda adecuar la retención a las mismas.

@CatSeguros: te aconsejamos sobre la mejor opción para el rescate de tu Plan de Pensiones.

Selecciona una de las siguientes opciones, consulta la documentación y solicítanos tu estudio personalizado. Nos pondremos en contacto contigo y te prepararemos la mejor opción.

RESPUESTA LÓGICA: seguramente interesaba hacerlo; d igual forma q, en una corrida d toros, se apuntilla a éste cuando, tras una "memorable corrida" (ironía hipócrita), interesa terminarla para no ver la agonía dl sacrificado. DÍGASE: toro = el sacrificado = el sistema financiero

Ante estas perspectivas,Uds. escojan. Nosotros preferimos ofrecerles nuestras soluciones para el ahorro, y la seguridad actual y futura del dinero de sus bolsillos.

Acciones infladas por re-compras de las mismas empresas.

Corralito en fondos de inversión en Reino Unido.

Las Claves.

1. BURBUJA DE CRÉDITOS AL CONSUMO:

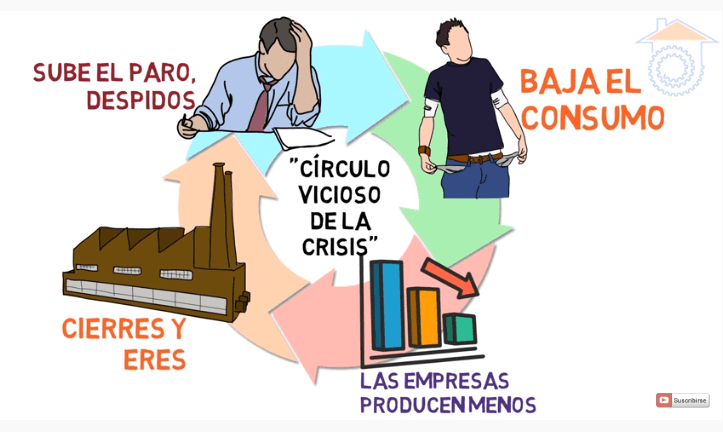

Los impagos de las tarjetas de crédito han aumentado por la falta de ingresos y de liquidez de sus usuarios. En consecuencia, las entidades emisoras de esas tarjetas (bancos, fundamentalmente) las cancelan. La consecuencia de ello es que baja el consumo. Si baja el consumo, baja la demanda de productos manufacturados. Lo que provoca la falta de actividad en las empresas y, por lo tanto, aumentan los despidos. Al tiempo que los bancos aumentan sus reservas para afrontar los impagos mencionados. Provocando, así, una reducción de la liquidez en circulación, volviendo al principio de se párrafo.

… es EL CÍRCULO VICIOSO DE LA CRISIS …

Lo mismo está sucediendo con los préstamos para la Compra de Vehículos y las Hipotecas:

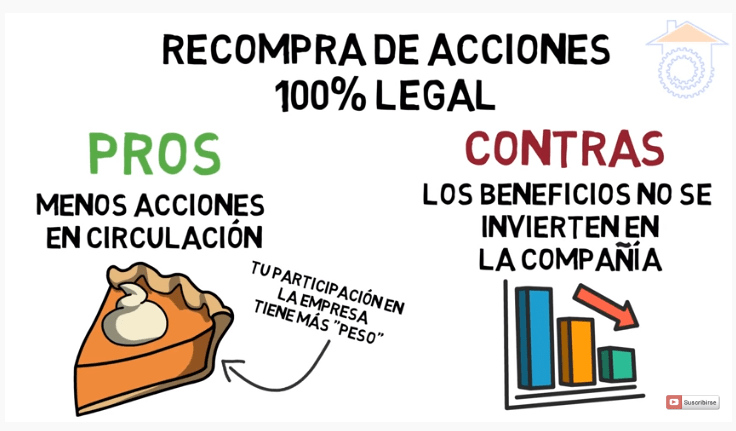

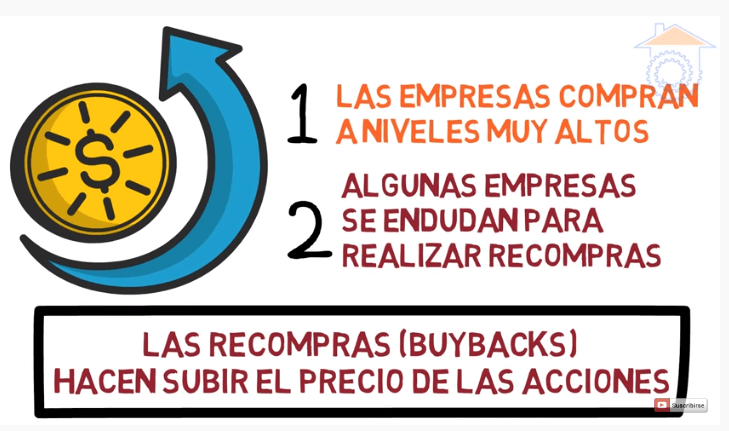

2. ACCIONES INFLADAS POR RE-COMPRAS DE LAS MISMAS EMPRESAS.

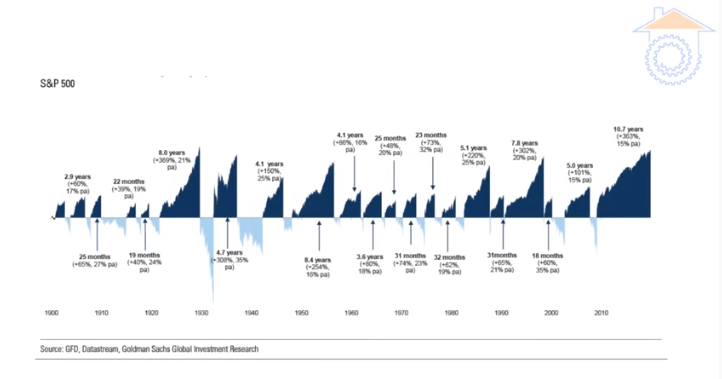

Estamos viviendo el tramo alcista de las bolsas americanas más largo de su historia desde el Crack de 1929. Este tramo alcista que estamos viviendo en la última década implica que ha sido prolongado más allá de lo habitual en más de 4 años; ya que los tramos alcistas (históricamente hablando) han sido de un máximo de 6 años, y los bajistas de 4. La experiencia nos dice que «cuanto más largo es un período alcista más dura es la caída y es más duradera».

… ESTO SE DEBE A QUE LAS EMPRESAS ESTÁN RE-COMPRANDO SUS PROPIAS ACCIONES …

Lo que es absolutamente legal y tiene sus «Pros y sus Contras»:

Y, para realizar esas auto-compras de acciones, las empresas se están endeudando mediante la solicitud de préstamos para realizar esas re-compras de sus propias acciones.

¿Qué sucederá cuando las empresas dejen de re-comprar sus propias acciones? Lo que sí sabemos es que la desviación entre esas auto-compras y lo que es prudente está en máximos sólo comparables a los tiempos previos al Crack de 1929:

3. CORRALITO EN FONDOS DE INVERSIÓN DEL REINO UNIDO.

Se están empezando a ver síntomas en el Reino Unido de lo que sucedió en Argentina en torno al año 2000. Ha sido (está siendo) en el Fondo de Inversión M&G PROPERTY PORTFOLIO. Fondo que invierte en Centros Comeriales en todo el Reino Unido.

Teniendo en cuenta que, como hemos comentado al principio, el Comercio Minorista no está pasando por su mejor momento, todo hace pensar que lo que le está sucediendo a este fondo de inversión se pueda acabar contagiando a toda la economía. Los inversores están cogiendo miedo, recuperan todas sus inversiones, las empresas se quedan sin liquidez y volvemos al CÍRCULO VICIOSO DE LA CRISIS.

Solicita nuestras recomendaciones para tus ahorros e inversiones en los siguientes iconos de @CatSeguros:

De todos es conocido como la Brecha Salarial entre ricos y pobres se ha acentuado como consecuencia de la crisis de esta última década. Nos engañaríamos a nosotros mismos si no quisiéramos aceptar esta realidad. Basta mirar fotografías como la que da comienzo a este capítulo.

El ex-presidente de BNP Paribas, Sr. Baudouin Prot, al dejar el banco en Diciembre de 2014, mencionó una frase (que los diferentes interesados se han preocupado de eliminar de las hemerotecas) que nos da una buena idea de lo que sucede y del porqué:

«… en cualquier organización, la diferencia de sueldo e ingresos entre la persona que menos cobra y la que más no debiera ser superior a 6 veces. Cualquier otra ponderación llevará a la organización, tarde o temprano, a su propia quiebra y desmoronamiento …»

Esa mágica cifra, el 6, bien conocida por los analistas y programadores informáticos como el número de anidamientos entre sub-rutinas para alcanzar la solución de cualquier problema, es la cifra que gira la puerta del éxito al fracaso.

¿Se han parado a observar cuántas veces se cumple la máxima del Sr. Baudouin Prot?

No se desesperen, …, encontrarán muy pocas organizaciones en las que se cumpla su mágica relación salarial con la que se puede dar solidez y equilibrio a toda empresa, proyecto, organización, etc, etc. Alejándose, tanto por encima como por debajo, dicha organización se ve abocada al fracaso y su posterior desparición.

El Ser Humano es tendente a pensar que «está sólo en el Universo y que sus principios son absolutamente reales e inmutables». Sin embargo, no somos más que una especie más que habita sobre este planeta (quizás también otros, ¡quién sabe!). Y, por lo tanto, formamos parte del Universo; y, en tanto en cuanto somos una pieza de él, estamos también regidos por sus cifras.

Alejarnos de las cifras universales es equivalente a romper el equilibrio con el que el Universo se ha construido. Hacer todo lo posible por romper su equilibrio nos llevará, por tanto, a romper nuestras propias creaciones, pues el Universo siempre tenderá a conservar su equilibrio.

Pues bien, la brecha existente entre ricos y pobres es ya tan exagerada que constituye el 3er. indicador, el que evocamos en este 3er. Capítulo, por el que:

Estas sociedades dominantes en el mundo han llegado, por tanto, a su masa crítica ante, cuyo límite, no queda otra salida que re-formularlas. Dicho de otra forma, de igual modo que, cuando un vehículo está completamente amortizado, lo cambiamos; la única salida a la situación actual escambiar el modelo actual establecido como «el correcto».

Pero, eso lo dejaremos para un capítulo siguiente de nuestro particular «GAME OVER TO ESTABLISHMENT».

Mientras tanto, a la espera de la salida del Capítulo 03 os animo a que visites este sitio web en el que encontraréis todos los productos que comercializamos (columna izquierda – fondo rojo); así como, muchas noticias de interés general (desplegable derecho “CATEGORÍAS DE ARTÍCULOS”) que compartimos con nuestros clientes, contactos y seguidores.

Vientos de una nueva burbuja de considerables dimensiones amenazan al sector residencial de España en la víspera de una posible desaceleración económica en 2020. Diez millones de viviendas, el 40% del parque residencial de nuestro país, están en zonas que tienen en estos momentos «un mercado sobrevalorado o en riesgo de burbuja«, según estiman desde la consultora inmobiliaria Gloval a preguntas de Vozpópuli.

«Estamos hablando de viviendas que se encuentran en un equilibrio inestable respecto a la situación económica. Esto es, precios saturados que precisan de una mejora de las condiciones económicas de los demandantes para, al menos, mantenerse. Son inmuebles muy sensibles al deterioro de esas condiciones y, por tanto, pueden sufrir cambios bruscos de valor», señala a este periódico Carlos Gómez Castro, jefe de datos y analíticas de la consultora respaldada por el fondo de capital riesgo Miura. «No necesariamente están a la venta pero sí tienen de por sí un índice de burbuja alto».

En las grandes ciudades, más de un 50% del mercado residencial que está a la venta se encuentra «sobrevalorado».

El fenómeno emana fundamentalmente de lo que sucede en las grandes ciudades, Málaga, Barcelona, Bilbao, Madrid, Valencia y Palma de Mallorca, donde más de un 50% del mercado residencial (de primera y segunda ocupación) que está a la venta se encuentra «sobrevalorado». En el caso de Málaga, el riesgo alcanza al 99% de las secciones censales.

La consultora calcula el índice de burbuja o sobreprecio en virtud de una serie de criterios como el propio mercado inmobiliario, la demanda y oferta de vivienda, las transacciones entre compradores y vendedores, el precio del alquiler, la morosidad y la renta de la gente en la zona, su capacidad real de ahorro, el porcentaje de renta destinado a vivienda y alquiler y su capacidad económica en general.

Sobreprecios del 40%.

«Hemos detectado casos del tipo, por ejemplo, de una vivienda que se está vendiendo por un valor de 700.000 euros cuando debería, atendiendo a los criterios citados, costar unos 500.000, esto es, un sobreprecio del 40%«, señala Gómez a este medio.

Mucha gente tiende a vivir por encima de sus posibilidades».

«Entendemos que esto se puede haber estado produciendo por falta de información sobre precios ajustados, como así también por el hecho de que pese a la pasada crisis inmobiliaria, mucha gente ha tendido igualmente estos últimos años a vivir por encima de sus posibilidades…incluso en las ciudades más ‘sanas’ hay barrios afectados por riesgos de burbuja. Los precios del mercado, en consecuencia, se encuentran en visos de saturación y haciendo probable una desaceleración de la demanda cuando no un estancamiento».

Percepción similar en las cotizadas.

La percepción de la consultora Gloval coincide con la de las promotoras inmobiliarias cotizadas, Neinor Homes, Metrovacesa y Aedas Homes, en sus últimas conversaciones con sus inversores.

Neinor ha alertado de una «desaceleración» de las expectativas de precios en cuanto a la vivienda y los suelos en lo que va de año, lo que le ha llevado a lanzarse a la compra de suelo por valor de hasta 350 millones.

Metrovacesa, por su parte, se ha visto obligada a modificar este año su «mix operacional» ante la «desaceleración» en la demanda de vivienda: ha pasado de un más del 70% de ingresos por la promoción de vivienda y menos del 30% por la venta de suelo en 2018 a la ecuación justamente inversa en 2019. Apura, ahora, la venta de suelo por valor de 700 millones. «Se trata de adaptarnos a un cambio en la dinámica del mercado», afirman desde la compañía dirigida por Jorge Pérez de Leza, que señala a la «incertidumbre política y los cambios regulatorios» como elementos que están condicionando la demanda de la vivienda, al menos, de forma «temporal».

Aedas Homes, en tanto, reconoce «una ralentización inmobiliaria» derivada de la «desaceleración» de la compraventa de viviendas de segunda ocupación, que «representa el 90% de la actividad del sector».

No nos cansaremos de recordarlo: ¿cuántas veces necesita el Ser Humano tropezar con la misma piedra para darse cuenta que no va por el buen camino? ¿No ha sido suficiente con lo que ha pasado en los últimos 10 años?.

De seguir al ritmo al que estamos yendo en las 2 primeras décadas del Siglo XXI, el porcentaje de riesgo de #SinHogarismo (#Homelessness, en su acepción en inglés) puede llegar a aumentar hasta niveles insospechados.

No queremos, con ello, defender una intervención de los Mercados Inmobiliarios. Sin embargo, una cierta regulación, que permita el acceso digno a la vivienda, se nos antoja como algo conveniente y necesario.

Las Fuentes y sus comentarios:

Esto tiene una explicación: es una consecuencia más de la #Codicia y de la #Avaricia.

A veces la ética debe estar por encima del interés personal. … Piénsalo: hasta ahora la Humanidad ha actuado como sugieres y ha llegado a donde se encuentra. … ¿No crees que para alcanzar un estadio más evolucionado debemos actuar de forma diferente?

La afirmación de los diferentes estudios es cierta. Sin embargo, esconde un argumento pérfido: cuando la mano de obra estaba alcanzando niveles de esclavismo (vía exceso de carga laboral por persona y reducción drástica de la remuneración en la última década), aparece la automatización (vía la tecnología).

Éste era «el gran paso del Siglo XX».

Las cosas no se quedarían ahí. Esa 3ª Revolución industrial daría paso a la 4ª Revolución Industrial. Ésta acuña su término en 2016, con lo que estaba dando en llamar «el final de la crisis del 2007». Realidad que no era tal, ni en términos humanos, ni en términos económicos y financieros, ni en términos del poder adquisitivo de las personas.

El paso siguiente era evidente (y se está produciendo ya): la productividad de las personas individuales se reduce. Y, dado que los robots (y demás elementos indicados en el anterior párrafo) no cobran, a las empresas no les interesa contratar mano de obra humana, sino máquinas que les sustituyan.

De otro lado tenemos los indicadores que se han venido utilizando desde la 1ª Revolución Industrial. Indicadores que os mostraban el crecimiento del PIB, entre otras cuestiones económicas y financieras, a tener en cuenta a la hora de considerar si «las cosas van bien o van mal».

Éste sería el 2º indicativo, el que evocamos en este 2º Capítulo, por el que:

Estas sociedades dominantes en el mundo han llegado, por tanto, a su masa crítica ante, cuyo límite, no queda otra salida que re-formularlas. Dicho de otra forma, de igual modo que, cuando un vehículo está completamente amortizado, lo cambiamos; la única salida a la situación actual escambiar el modelo actual establecido como «el correcto».

Pero, eso lo dejaremos para un capítulo siguiente de nuestro particular «GAME OVER TO ESTABLISHMENT».

Mientras tanto, a la espera de la salida del Capítulo 02 os animo a que visites este sitio web en el que encontraréis todos los productos que comercializamos (columna izquierda – fondo rojo); así como, muchas noticias de interés general (desplegable derecho “CATEGORÍAS DE ARTÍCULOS”) que compartimos con nuestros clientes, contactos y seguidores.

.2019-12-17-17-58-55.PNG)

__

__

__

__