Recuerda,...

No hay caminos hacia la Felicidad

la Felicidad es el Camino...

Ayer es historia

Mañana es un misterio

y Hoy es un REGALO.

Página Principal

¿Cuántos votos necesita cada partido para obtener un diputado? @A3Noticias @antena3com #Politica #Noticias #Democracia #ResacaElectoralESP #elecciones28a @CatSeguros #CatSegurosInforma

La NOTICIA (Enlace al artículo roginal).

La ley electoral española hace que el número de votos necesarios para conseguir un escaño varíe según la provincia. Por ello algunos se han quedado sin representación en el Congreso a pesar de recabar más votos que otras formaciones: es el caso de Pacma, que no ha logrado ningún escaño pese a sus más de 326.000 votos.

El sistema electoral de España, basado en la Ley d’Hondt, divide el número de votos emitidos para cada partido entre el número de cargos con los que cuenta una circunscripción. De esta manera, conseguir un escaño puede resultar más fácil en provincias pequeñas, donde el valor de un voto es mucho mayor que en provincias con mayor población.

Este tipo de sistema hace posible que un partido obtenga más votos que otro pero que esto no se traduzca en escaños.

Por ejemplo, al sumar el resultado de votos del PSOE y de Unidas Podemos el resultado es de 11.213.684, lo que se traduce en 165 escaños mientras que la suma de PP, Ciudadanos, Vox y NA+ (11.276.893 votos) deja 149 escaños. Esto significa que a pesar de tener 0,24 puntos más, tienen 16 escaños menos.

Esto nos lleva a preguntarnos cuánto le cuesta a cada partido conseguir un diputado.

Compromís es el partido al que más le ha costado conseguir un diputado: ha necesitado 172.751 votos para lograr un escaño mientras que PRC solo ha necesitado 52.197.

Vox ha necesitado unos 111.548 votos para obtener un escaño mientras que la cifra descendía a 88.879 para Unidas Podemos, 72.571 para Ciudadanos y 71.091 para Junts per Catalunya.

Mientras, Pacma ha sido el gran perjudicado en estas elecciones. No ha logrado tener representación en la Cámara Baja a pesar de recabar más de 326.000 votos.

El COMENTARIO de @CatSeguros By ©® LNC

Juzgue cada cual si la Ley d’Hondt es justa o no lo es. Esta ley se constituyó con nuestra querida Constitución del 1978. Fue elaborada con (y en) unas circunstancias concretas. Con el objetivo de garantizar que todos los territorios de la geografía española tendrían la posibilidad de obtener representación en las cámaras del Congreso y del Senado.

Sin embargo, han pasado los años. Y, desde hace ya más de una década, podemos observar como es una ley configurada para que «el grande siempre tenga más oportunidades que el pequeño».

También «sin embargo», con la finalización de la 2ª Década del Siglo XXI, estamos observando como esa misma ley se está volviendo en contra de los «padres de la Constitución del 1978». Han irrumpido otras formaciones políticas en el espectro político.

Y, es que toda sociedad, para ser representada, debe disponer de cierta pluralidad que se aleje del bi-partidismo, y se aproxime a poder representar las múltiples ideas que en ella residen.

En definitiva, probablemente la Democracia Española esté evolucionando hacia una democracia más pura.

Tan sólo existe un riesgo, el de aquella frase atribuida al emperador Julio Cesar: «divide y vencerás».

Por lo tanto, conviene que, como ciudadanos, exijamos de «nuestros representantes políticos» que, en cualquiera de los casos, sea cual sea su bandera, trabajen todos juntos en beneficio de la nación a la que representan: que estén en diferentes formaciones políticas no debe implicar que actúen de forma dividida por los intereses particulares.

Según los desempleados, la edad es el principal problema para encontrar empleo. @Foro_RRHH #Desempleo #Trabajo #Economia #Finanzas #Pymes #Empleo #Sociedad #Noticias #Autonomos @CatSeguros #CatSegurosInforma

La mitad de los desempleados (51,4%) cree que no encuentra empleo debido a su edad.

La NOTICIA (enlace directo al artículo original).

Creen que es debido a que son demasiado mayores (un 42,1% de los desempleados encuestados es mayor de 45 años), o muy jóvenes (el 26,8% es menor de 30 años).

Son datos del último estudio de Infoempleo, portal de empleo de referencia en España, y Grupo Adecco, líder mundial en la gestión de recursos humanos.

El informe señala también que solo el 32,5% de los parados percibe algún tipo de subsidio o ayuda por desempleo.

El resto recibe ayuda económica de sus familiares y amigos o vive de sus ahorros.

Por otro lado, el estudio deja atrás el mito de que muchos parados prefieren cobrar el subsidio a trabajar.

Concretamente, si les ofrecieran un empleo con un salario idéntico al del subsidio, 7 de cada 10 aceptarían el trabajo.

Es más, 7 de cada 10 desempleados nunca ha rechazado una oferta de empleo.

Sin embargo, el 57,7% la rechazaría por un salario insuficiente, y el 42,3% por el tipo de contrato.

A mayor formación, menos paro, según los encuestados

Respecto a la formación, el 86,5% asegura que ampliando estudios tendrá más posibilidades de encontrar trabajo.

Por este motivo la mayoría ha realizado alguna formación, gratuita o de pago, durante el tiempo que lleva desempleado.

Por último, destacar que los desempleados no son optimistas, no creen que vayan a encontrar empleo en los próximos meses.

Pocos lo ven muy probable (27,4%), frente a los que creen que es muy poco probable (36,8%) o probable (35,8%).

El principal motivo es que nunca o casi nunca encuentran ofertas de empleo que se ajusten a su perfil (21,9%).

La mitad afirma que lo consigue “a veces” y solo el 27,3% encuentra con frecuencia ofertas que se adecúan a sus habilidades.

A pesar de esto, casi la mitad de los desempleados envía más de 50 CV al año.

En cuanto al tiempo que dedican a buscar trabajo, el 44,6% lo hace varias veces al día y el 34,2%, a diario.

La FUENTE:

https://www.linkedin.com/feed/update/urn:li:activity:6530075131082002433

El COMENTARIO de @CatSeguros By ©® LNC.

Sea cierta o no la percepción que tienen los encuestados (y, ésto lo dejamos a criterio y apreciación del lector), lo que sí parece cierto es que la sociedad y el «modus vivendi» actual parece que nos llevan hacia un modelo de trabajo en el que la iniciativa (y no la obligación o el seguimiento de las instrucciones de un «jefe») sea la que «estire del carro».

En este sentido, el empleador y el empleado serían la misma persona. La colaboraciones entre estas figuras y las «mini-empresas» que representarían, serían absolutamente fundamentales.

Y, por descontado, se dispondría de la ventaja de establecer los horarios de trabajo al gusto. Claro que, de todos es sabido, que el autónomo se auto-exige, en general, más allá de lo que una jornada laboral legal establece.

Este detalle lo conocen las empresas; y de ello se aprovechan.

Sin embargo, tal cual la «Navaja de Ockham«, de ese mismo detalle puede (y debe) aprovecharse cada uno de los «auto-empleadores empleados». Es decir, es más que probable que el mundo esté mostrándonos «frente a nuestras narices» un camino que pudiera ser mucho más agradable de vivir, laborálmente hablando.

El CONSEJO de @CatSeguros.

Tanto si eres uno de estos casos, como si no lo eres todavía, conviene que fortalezcas tu presente y tu futuro construyendo «una alforja» a la que recurrir económicamente cuando lo necesites; sea ahora, mañana o en tu jubilación.

Te aconsejamos nos solicites información y asesoría de los siguientes productos:

https://catseguros.net/patrimonios-y-rentas/

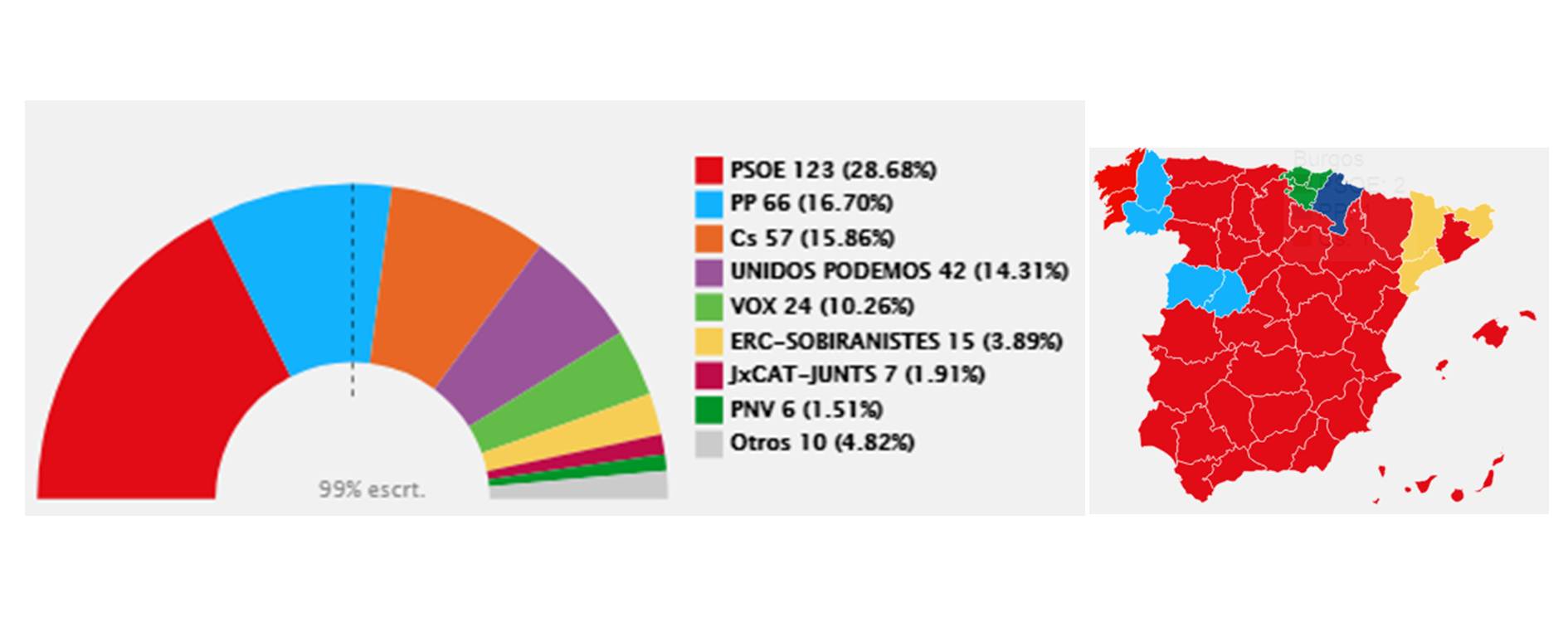

El PSOE gana las elecciones, el PP se hunde y los independentistas no serán indispensables – Lugar al #Optimismo en #Espana y en la #UnionEuropea. #EleccionesGenerales28A #Politica #GeoPolitica #Sociedad #Economia @CatSeguros #CatSegurosInforma

La NOTICIA (enlace directo al artículo original).

Euforia en Ferraz y frustración en Génova. Los escrutinios del 28-A arrojan una victoria clara del PSOE y un retroceso importante del bloque de la derecha con un PP bajo mínimos.

El voto escrutado sitúa el PSOE en cabeza con 122 escaños, mientras que el PP se desmoronaría hasta la mitad de sus resultados actuales con 66 escaños. Ciudadanos (con 58) y Unidas Podemos (con 42) mantendrían posiciones pero no lograrían mejorar notablemente sus resultados. Por último la irrupción de Vox se quedaría a medio gas y solo obtendrían 24 escaños.

¿QUÉ PACTOS SON POSIBLES?

¿QUÉ PACTOS SON POSIBLES?

Ante este panorama de fragmentación política, la cuestión que centrará la agenda política durante los próximos meses será la política de pactos que se lleve a cabo durante esta legislatura. El gran resultado del PSOE le invita a ensayar una geometría variable mirando tanto a su izquierda como a su derecha, pese a que durante la campaña electoral Rivera ha dicho una y otra vez que no piensa pactar con Sánchez.

Por otro lado, la gran esperanza de los socialistas, que era neutralizar a las fuerzas separatistas catalanas, podría haberse logrado ya que una suma de PSOE, Unidas Podemos y formaciones regionalistas lograría dejar de lado a ERC y a JxCat.

Lo que está claro es que cualquier posibilidad de una mayoría alternativa a la de los socios de la moción de censura se ha venido abajo de forma absoluta. El descalabro de PP, el aumento pírrico de Ciudadanos y la entrada modesta de Vox en el hemiciclo alejan cualquier opción de Gobierno que no pase por los socialistas.

El COMENTARIO de @CatSeguros By ©® LNC.

Vamos a intentar explicar porque titulamos y consideramos que existe «Lugar al #Optimismo en #Espana y en la #UnionEuropea».

En unos tiempos en los que las relaciones geo-políticas internacionales (y, como no, también las nacionales españolas) están siendo «más broncas que diplomáticas», ha aparecido una nueva semilla a aquello -hoy- más necesario que nunca:

«Diálogo, Diálogo y, finalmente, …, más Diálogo».

A pesar de todo, este pueblo, este «peñasco» de Europa, …, su gente, acaba de dar una lección electoral a toda Europa y, probablemente, al Mundo.

No queremos pecar de ufanos, ni tampoco de soberbios. Por tanto, a aquel lector que se lo parezca, le pedimos por adelantado nuestras más sinceras disculpas.

El hecho es que las gentes del «Reino de España» (véase noticias 01/Ago/2018, 21/Ene/2019, 01/Feb/2019, 18/Mar/2019, 20/Mar/2019, 26/Mar/2019, 28/Mar/2019, 11/Abr/2019) han elegido que el gobierno sea fragmentado, con representación pluri-nacional (pues así lo recoge nuestra golpeada #ConstitucionEspanola), no bi-partidista. Y, sobre todo, que lo que no se quiere en estas tierras es cualquier cosa que se aparte de la obligación moral de dialogar.

Las circunstancias y, porqué no, las voluntades de los ciudadanos de este Reino (… SÍ, SÍ, España NO es un país, ¡es un Reino!; …, miren Uds sus pasaportes o sus DNIs o sus NIFs, …, verán que en la cabecera indica claramente «Reino de España») han provocado que, por obligación, los representantes políticos no tengan otro remedio que DIALOGAR.

Como venimos comentando, desde hace meses, la mejor política no es cualquiera que se aleje del centro. El equilibrio de una balanza se encuentra cuando sus pesos laterales son tales que el centro de gravedad se encuentra en el eje que la soporta.

Del mismo modo, siempre hemos considerado que es en el centro político (el que a fecha actual NO existe). En él izquierdas, derechas y extremos de ambas están obligados a dialogar y llegar a acuerdos. Y, éstos, por definición, representarán verdaderamente a una mayoría real de los intereses de los ciudadanos: basta pensar para convencerse que, si en el diálogo están representados todos (o una mayoría más aproximada a la realidad geográfica), los acuerdos, leyes, normas, etc, de convivencia representarán a un número mucho mayor de personas.

Por ello, desde @CatSeguros consideramos que hay lugar al optimismo.

Hace década y media se postulaba un partido político como verdadero heredero del Centró Político. Los tiempos parecen haber desvirtuado las cosas. En cualquier caso, aquel (aquellos) de los partidos políticos (y, más especialmente, aquell@s de sus integrantes) que se acaben definiendo como cercanos al centro (o, directamente, en él) se encontrarán con el premio de estar más próximos a ser demócratas.

¿Por qué, …, qué es ser demócrata sino aquel dispuesto a escuchar, dialogar y alcanzar acuerdos que satisfagan y apoyen de forma eficiente al máximo número posible de personas y, al mismo tiempo, no dejen de lado a los más débiles?

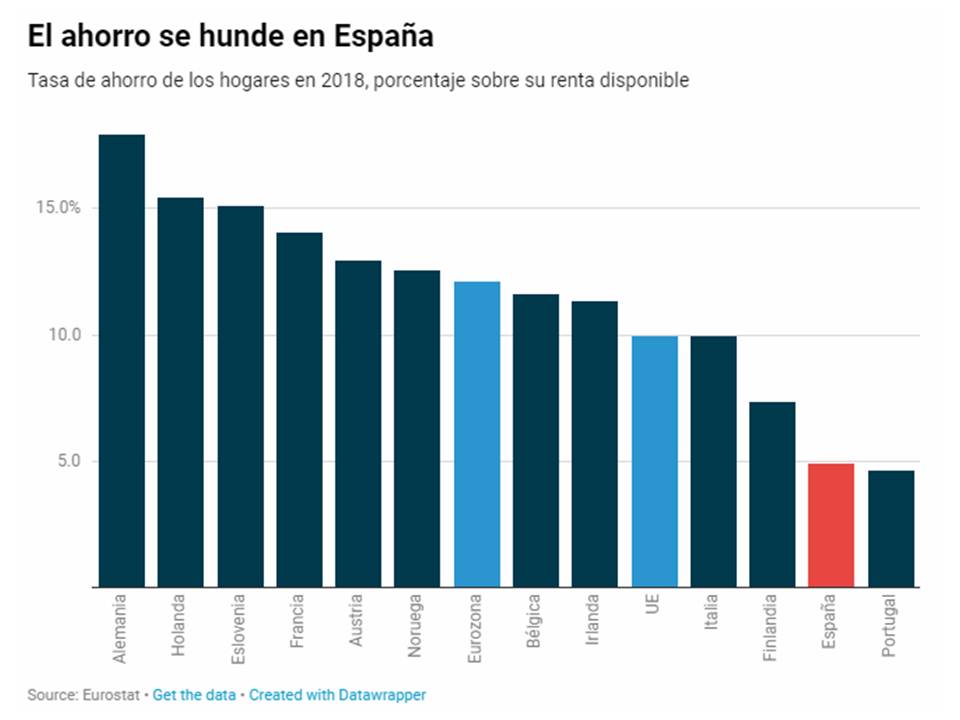

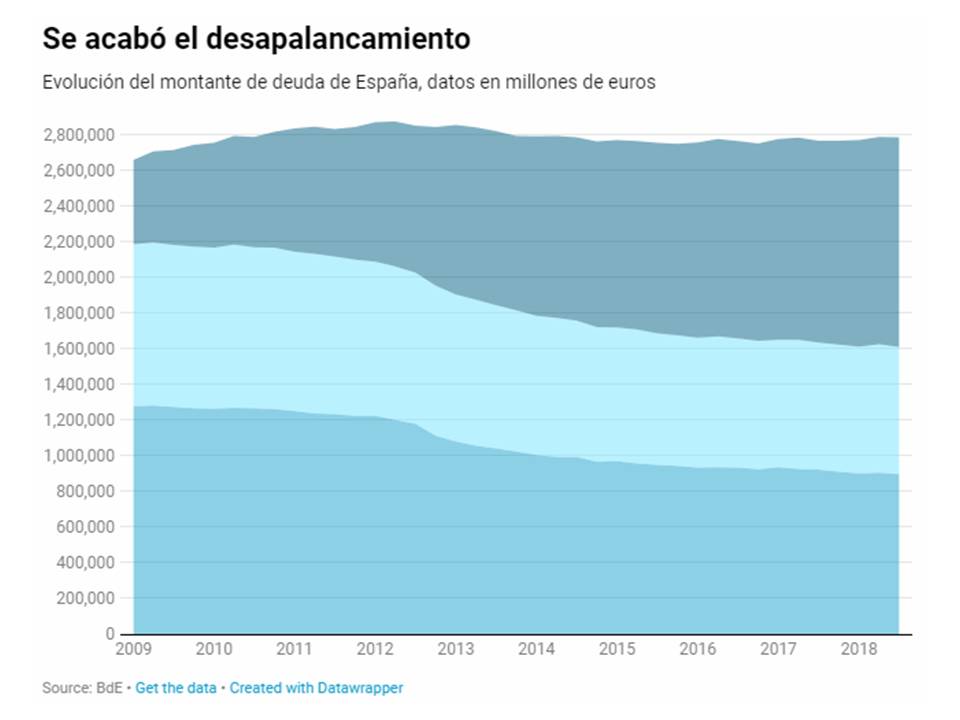

El ahorro de los hogares en España se hunde y es ya un 60% más bajo que en Europa. @elconfidencial #Ahorro #Sociedad #Economia #Finanzas #Seguros #Hipotecas #Deuda #DeudaPublica #DeudaPrivada @CatSeguros #Noticias #CatSegurosInforma

La tasa de ahorro se ha hundido por debajo del nivel que provocó la crisis. El consumo y la inversión en vivienda ya superan la renta total de las familias y España vuelve a aumentar su deuda

Colas multitudinarias en Madrid para comprar un iPhone X. (EFE)

La NOTICIA (Enlace directo al artículo original). España es uno de los países que mejor han soportado la desaceleración económica de los últimos trimestres. Sorprendentemente, el parón de Europa no ha pasado factura a España. La fortaleza del país no tiene ningún truco, sino que responde al buen comportamiento de la demanda interna, que ha contrarrestado el deterioro del sector exterior. Sin duda, se trata de una gran noticia, pero enmascara un dato peligroso: el hundimiento de la tasa de ahorro de los hogares. En 2018, la tasa de ahorro (renta menos consumo) cayó hasta el 4,9%, el segundo dato más bajo de la eurozona, solo por delante de Portugal.

La clave del crecimiento de la economía española está en el reparto de la renta

Si se suman el consumo y la inversión en vivienda, los hogares españoles tuvieron una necesidad de financiación equivalente al 1,09% de su renta disponible, justo lo contrario que en la eurozona, donde tuvieron una capacidad de financiación del 3,12%.

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo.

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo.La tasa de ahorro, que es el porcentaje de la renta que no se consume, ha caído hasta el 4,9% en 2018, el dato más bajo nunca registrado

La tasa de ahorro, que es el porcentaje de la renta que no se consume, cayó hasta el 4,9% en 2018, el dato más bajo nunca registrado. Ni siquiera durante los años de ‘orgía económica’ de la burbuja. Esto significa que los hogares gastan y, después, no tienen ningún activo que soporte sus cuentas (aunque durante la burbuja adquirieron activos sobrevalorados cuyo precio se hundió posteriormente). Lo que muestran estos datos es que los hogares están exprimiendo cada euro nuevo de renta para elevar su consumo. Esto alimenta la demanda interna y la creación de empleo, pero este círculo virtuoso pende de un hilo muy fino. Si la confianza de los hogares se deteriora y empiezan a ahorrar, el consumo se ralentizará, de modo que se perderá el gran motor de crecimiento del PIB.[El consumo público está ya en máximos históricos con 222.500 millones]

En muchas ocasiones, se ha comparado la escasa tasa de ahorro de España con la baja renta disponible de los hogares. Es cierto que a mayor renta, mayores posibilidades hay de ahorrar, pero la realidad muestra que la tasa de ahorro depende básicamente de la confianza de los hogares. Por ejemplo, al inicio de la crisis, se disparó el ahorro de las familias, llegando incluso a superar al de la eurozona. No tenían más renta, pero ahorraban todo lo que podían por temor al futuro. Ahora ocurre justo lo contrario, la renta de los hogares crece, pero incluso avanza más rápido su consumo e inversión.¿Y si viene una crisis?

En el año 2008, la tasa de ahorro de los hogares había caído hasta mínimos históricos. El optimismo de las familias era total y los signos que apuntaban a una crisis eran ignorados. En buena medida, con la ayuda de los poderes públicos, que se empeñaban en trasladar que todo iba bien. Como ocurre habitualmente, la economía española lleva un ciclo retrasado respecto a los países punteros, por lo tanto, cuando estalló la crisis, el país todavía estaba en mitad de la burbuja. En Europa, la tasa de ahorro de los hogares comenzó a repuntar a finales de 2017 y durante todo el año 2018 siguió aumentando. El resultado es que las familias de la eurozona ahorran un 12,1% de su renta, mientras que en España apenas ahorran el 4,9%, un 60% menos. Sin duda, este comportamiento de las familias europeas contribuye a la ralentización de sus economías, pero también permite a los hogares mejorar su situación financiera ante una eventual crisis futura. En España, por el contrario, los hogares ya han dejado de desapalancarse y vuelven a aumentar su deuda. Según los últimos datos del Banco de España, correspondientes al tercer trimestre de 2018, el montante de la deuda de los hogares se sitúa en 712.900 millones de euros, 800 millones más que hace un año. Si bien el incremento del pasivo todavía es muy limitado, el cambio de tendencia muestra claramente que las familias han vuelto a tirar de crédito para mantener su nivel de vida. No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.

No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.La Fuente y su Comentario. Santiago Niño (@sninobecerra) twitteó a las 10:05 p. m. on sáb., abr. 06, 2019: Más recurso al crédito + Menos ahorro = https://t.co/NTQYJ7BBhI (https://twitter.com/sninobecerra/status/1114620254964072449?s=09)

El Comentario de nuestro Comentarista. L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:55 p. m. on dom., abr. 07, 2019: Bueno, …, ese 10% d la población (q tiene en su poder el 80% d la riqueza mundial) tienen la llave para salir d esta «coyuntura». Hay dos direcciones: 1- Fracasar y repetir la historia humana d siempre. 2- Evolucionar como especie a algo mucho más amplio para lo q fue creada. (https://twitter.com/Luis_NICOLAS_C/status/1115010340239048704?s=09)

El CONSEJO de @CatSeguros. Cuanto antes empieces tu propio ahorro, a modo de apoyo a tu propia pensión futura, al estilo “austríaco”, en mejores condiciones financieras llegarás a tu jubilación. Si quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo pulsando en alguno de los siguientes iconos e indicándonos tus deseos y necesidades:

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Cambiar o morir: llegan las empresas mutantes. Las compañías buscan acomodarse al modelo que impone el avance tecnológico entrando en negocios ajenos a su actividad principal. @elpais_economia #Tecnologia #AvanceTecnologico #Noticias #Economia #Finanzas #NegociosTradicionales @CatSeguros #CatSegurosInforma

El consejero delegado de Apple, Tim Cook, presenta la plataforma de televisión de la compañía, el pasado lunes en su sede de Cupertino (California). MICHAEL SHORT (GETTY)

La Noticia (Enlace al artículo original).

«Aprende a curar la enfermedad que todavía no ha llegado”, recomienda un proverbio chino. Motivos del ciclo económico, razones estratégicas y algo tan humano como el miedo moldean el mapamundi del capital. Años de crisis han cincelado las cuentas de resultados y los errores se marcan a fuego: Kodak tenía 64.000 empleados y facturaba más de 13.000 millones de dólares en 2003; ahora no llega a los 1.600 millones de ingresos porque no supo ver que su negocio se agotaba. La Gran Depresión forzó el movimiento de las placas tectónicas de las corporaciones, los grupos se extendieron a otros territorios, huyeron de débiles mercados locales. Pero hasta el infinito tiene un límite, y ahora la mutación ya no es (solo) territorial, es del propio negocio: vender lo sobrante y entregarse a ensayar el futuro. Apple lo ha hecho esta semana con el anuncio de su incursión en el mundo de la televisión y de las tarjetas de crédito porque no confía en que sus ventas de móviles vayan a sostener la compañía.

En la estela, las petroleras abrazan las energías limpias, la banca deja de manosear billetes y explota los servicios, las fábricas de automóviles ensayan fórmulas para que los coches no se compren y las operadoras telefónicas hasta se atreven a dar préstamos personales. “Recuerdo que en unas Navidades se disparó el uso de los mensajes de texto (SMS). Yo estaba tan contento, pero la alegría me duró solo cuatro años”, contaba el presidente de Telefónica, José María Álvarez-Pallete, a los atentos alumnos de una escuela de negocios hace algún tiempo. “Fue hasta que unos jóvenes decidieron que los SMS eran aburridos e inventaron WhatsApp”. Las compañías telefónicas llegaron a ingresar 1.743 millones de euros al año en España por aquellos envíos que parecen un eco lejano del pasado y ahora corren gratis por las aplicaciones.

Muchas de las transformaciones tienen su principio y fin en el ordenador que todo el mundo lleva en el bolsillo. Al teléfono fijo le costó 75 años alcanzar los 100 millones de usuarios; al móvil, solo 16. Y el ritmo se acelera. “Muchas compañías se encuentran con que lo que ha sido su negocio principal pierde relevancia cuando el mundo empieza a descansar en lo virtual”, define Víctor Molero, responsable académico de ISDI y profesor en la Universidad Complutense. Entonces surge la gran pregunta: “¿Qué hago, cierro el chiringuito y me voy a casa a llorar, o me pregunto qué tengo de valor?”. Aparece entonces la palabra de seis sílabas “diversificación” con la promesa de rescatar los balances. Puede ser una diversificación cercana, de negocios parecidos, de productos a los que añadir más y más capas, o una ruptura con todo lo anterior. Esa última apuesta más arriesgada solo se la permiten las grandes empresas a golpe de talonario. La de la mencionada Apple se basa en tres nuevas plataformas de suscripción: contenidos audiovisuales, videojuegos y noticias. El grupo de la manzana se bate contra Netflix, Hulu o Amazon desde Apple TV. Google también ha dado su zarpazo este mes en el negocio de los videojuegos con Stadia, y Disney ha completado la compra de Fox para desafiar a las plataformas de cine. Eso ha ocurrido en apenas tres semanas.

Evolución gradual

A este lado del océano se libran otras guerras similares. La de Repsol, que ya no se define como una petrolera, quizá sea un caso paradigmático. Ramón Álvarez-Pedrosa, director de relación con los inversores, reconoce que la electrificación del transporte es su luz al final del túnel. “Podemos discutir su velocidad, pero al final estamos hablando de que se demandará esa energía”. Pero no puede ser un cambio radical. El negocio tradicional de refino, química y comercialización de combustibles fósiles va a seguir siendo central en la compañía en los próximos 10 o 15 años, quizá más. Sin embargo, en su plan de crecimiento han consignado 2.500 millones en tres años para construir una línea de negocio de bajas emisiones que tiene tres patas: comercialización de gas y electricidad; venta de gas al por mayor y lograr una capacidad de producción eléctrica equivalente al 30% de la energía que comercializan. Desde que compraron los activos de generación y comercialización de Viesgo han alcanzado los 810.000 clientes de luz y gas. Su objetivo son los 2,5 millones de clientes en 2025, con una cuota de mercado superior al 5%. Además, la compañía está en 130 proyectos a los que dedica el trabajo de 900 personas y 145 millones de euros para explorar nuevas fórmulas de negocio, incluido el alquiler de coches eléctricos.

La Fuente y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 9:19 a. m. on dom., mar. 31, 2019:

Ya es el nuevo modelo en la Tercera Fase: concentración vertical y horizontal y creación de corporaciones megamonstruos, o ser una microhormiga ultraespecializada. https://t.co/1OIiugKO8R

(https://twitter.com/sninobecerra/status/1112253029061926917?s=09)

El Comentario de nuestro comentarista.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:11 a. m. on lun., abr. 01, 2019:

Y, ¿dónde quedan las personas?

…

Con este modelo, lo más probable es que queden por debajo de esa hormiga; pasando a ser meras herramientas sustituibles en cualquier instante. O, lo que hasta hace un par de siglos, se llamaban «esclavos».

Quede a interpretar… ¡eso parece!

(https://twitter.com/Luis_NICOLAS_C/status/1112598325201645568?s=09)

El COMENTARIO de @CatSeguros By ©® LNC.

A medida que las corporaciones se vayan haciendo más y más grandes ( en especial, si éstas son corporaciones bancarias) irá siendo más necesario el meditar hacia dónde vamos, hacia dónde nos llevan, y hacia dónde queremos ir como individuos y como colectivo; …, tal y como nos invita a meditar Santiago Niño (@sninobecerra).

El CONSEJO de @CatSeguros.

Habitualmente se nos ha acostumbrado a relacionar Ahorro y Planes de Pensiones con el Sector Bancario. Sin embargo, la consideración de “garantizar nuestro futuro personal” tiene mucho más de “seguro” que de “préstamo”.

Un viejo refrán reza: “los bancos que se dediquen al dinero, …, que de eso es de lo que saben; y, las aseguradoras que se dediquen a los seguros”.

Pues bien, cuando pensamos en nuestras jubilaciones y ahorros, es muy conveniente que lo pensemos en términos de “asegurar nuestro futuro”. Y, si de asegurar se trata, deberemos pensar en seguros y en aseguradoras.

Porque la ventaja de contratar fórmulas de Ahorros y/o Pensión con una aseguradora es que ésta le da la consideración de “SEGURO” y, por tanto, nuestro dinero estará asegurado y re-asegurado a través de todo el Sector Asegurador.

Es decir, nuestros ahorros NO estarán garantizados con el Fondo de Garantía (100.000€ por persona física, según su descripción legal; cuando, en realidad, ningún banco tiene la solvencia necesaria para, en caso de quiebra de la entidad, hacer frente a todos sus ahorradores con el Fondo de Garantía): las aseguradoras tienen por garantía a TODO el Sector Asegurador, a través de los Re-Aseguros y el Consorcio de Compensación de Seguros.

En ese caso, la pregunta que nos haremos es: “¿Qué es más robusto, una entidad bancaria o TODO el Sector Asegurador?”.

Por ello desde @CatSeguros estamos completamente convencidos y seguros al ofrecerte nuestras fórmulas de Ahorro y Pensión. Puedes solicitarnos las tuyas pulsando cualquiera de los iconos siguientes:

El FMI rebaja las previsiones de crecimiento mundial para el 2019, pero descarta una recesión: el organismo deja en el 2,1% el aumento del PIB español este año. @diariARA #FMI #PIBespanol #CrecimientoMundial #Recesion #Economia #Finanzas #Noticias @CatSeguros #CatSegurosInforma

La Noticia (Enlace al artículo original).

El Fondo Monetario Internacional ha rebajado cuatro décimas las previsiones de crecimiento de la economía mundial para el año 2019, aunque aleja el fantasma de una recesión a corto plazo. En el informe de primavera presentado hoy durante su reunión conjunta con el Banco Mundial, el FMI anticipa que el ritmo de crecimiento para este año será del 3,3%, una caída de tres décimas respecto del 2018. Para 2020 , prevé recuperar el 3,6% del año pasado. Todo ello dentro de un marco de incertidumbre mundial determinada en gran medida por la suerte de la guerra comercial entre Estados Unidos y China, y la definitiva resolución del Brexit, que podrían modificar a la baja las previsiones.

En este sentido, el informe del FMI advierte de las consecuencias de una escalada de la guerra de aranceles entre chinos y estadounidenses, que «reduciría las inversiones empresariales, perturbaría las cadenas de suministro y ralentizaría el crecimiento de la productividad «. Un Brexit sin acuerdo «podría tener impacto negativo más grave y más duradero en las economías del Reino Unido y la Unión Europea», según el documento presentado este martes. En la resolución de las dos situaciones, el FMI añade otros riesgos inmediatos, como la posibilidad de ciberataques y la inestabilidad política en varias regiones del mundo; a medio plazo, las consecuencias del cambio climático.

La proyección de este organismo para las economías avanzadas es de una caída de cuatro décimas del PIB respecto al 2018. Es decir, se espera que avancen a un 1,8% en 2019 y un 1,7% en 2020 , dos y tres décimas respectivamente por sorprende de la previsión anterior. La frenada es especialmente acusada en la zona euro, donde la estimación para el 2019 es de un 1,3% -cinco décimas por debajo del año pasado y seis menos que en el anterior informe del FMI- y del 1,5% para 2020.

Entre las causas de la ralentización, el informe señala Alemania, Italia y Francia, con factores importantes como el bajo consumo doméstico alemán, la elevada deuda pública italiana o el «impacto negativo de las protestas en las calles» de Francia. El crecimiento de la economía española no varía prácticamente respecto al anterior previsión y se mantiene en la media de proyección europea, con una caída de cuatro décimas para 2019, que dejaría España a un ritmo del 2,1% y con un ligera ralentización para 2020, por la caída de dos décimas. También prevé una reducción de la tasa de desempleo, que se situaría cerca del 14%.

En el caso de Estados Unidos, la proyección apunta a una desaceleración de su economía, que crecería un 2,3% en 2019 y un 1,9% en 2020, consecuencia, según el FMI, del impacto del cierre parcial del gobierno a principios de año y de «un menor gasto fiscal de la anticipada previamente», con una balanza comercial negativa que continuará ampliándose con el aumento del consumo interno y de las importaciones.

Para el grupo de economías emergentes y en vías de desarrollo, el FMI anticipa que en 2019 se producirá un retroceso de una décima respecto al año pasado, lo que deja el crecimiento en un 4,4%, reflejo de una pujanza más baja de la economía china y la recesión de Turquía, aunque se espera una mejora en los dos países que impulsaría cuatro décimas la proyección para 2020. Con un ritmo más lento de lo previsto por el informe anterior, India sigue liderando el crecimiento en este grupo de países a un ritmo estimado del 7,3% en 2019 y del 7,5% en 2020.

En América Latina, las perspectivas de crecimiento auguran buenas noticias para Brasil de Jair Bolsonaro (del 1,1% en 2018 al 2,5% en 2020), mientras que detectan un frenazo de la economía mexicana bajo la presidencia de Andrés Manuel López Obrador. Lejos, eso sí, de los niveles de Venezuela, donde la economía se desplomaría un 25% durante este año.

La Fuente y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 1:25 p. m. on mié., abr. 10, 2019:

Crecimiento insuficiente, exceso de oferta, subempleo, caída en la demanda de trabajo, salarios reales a la baja, pobreza creciente, desigualdad en alza, … Se usan las mismas palabras para decir cosas distintas. Es la Tercera Fase. La Nueva Normalidad. https://t.co/mkoSRNFgCA

(https://twitter.com/sninobecerra/status/1115938900843925504?s=09)

Nuestro comentarista y sus comentarios.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 10:54 a. m. on jue., abr. 11, 2019:

Lamentable; sin embargo, esa es la realidad; tanto para quien quiera verla, como para quien quiera seguir con la venda en los ojos.

(https://twitter.com/Luis_NICOLAS_C/status/1116263345735254016?s=09)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 10:57 a. m. on jue., abr. 11, 2019:

Ah, y más lamentable, si cabe, que sean tan pocas las personalidades públicas que, como Ud, así lo reconozcan públicamente.

(https://twitter.com/Luis_NICOLAS_C/status/1116264022645575681?s=09)

El Comentario de @CatSeguros By ©® LNC.

En esta ocasión ilustraremos estas noticias y comentarios con aportaciones que ya hemos realizado días y semanas atrás:

El CONSEJO de @CatSeguros.

Cuanto antes empieces tu propio ahorro, a modo de apoyo a tu propia pensión futura, al estilo “austríaco”, en mejores condiciones financieras llegarás a tu jubilación. Si quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo pulsando en alguno de los siguientes iconos e indicándonos tus deseos y necesidades:

Europa rescata el gasto público para espolear su maltrecha economía. @publico_es #GastoPublico #Crecimiento #Economia #Finanzas #Ahorro #Politica #Jubilacion #Noticias @CatSeguros #CatSegurosInforma #BCE #FMI

Alemania acude a los estímulos fiscales, al veto que instauró a los socios periféricos del euro, ante la debilidad de su industria y su merma exportadora. El mercado aplaude una medida que contrarrestaría el escaso margen de maniobra del Banco Central Europeo (BCE) para aplicar más madera monetaria. Un debate -ajuste o austericidio-, que ha arraigado en España a colación de los viernes sociales -o electorales- del Consejo de Ministros.

El reflejo de una ventana del Banco Central Europeo. / REUTERS

La Noticia (Enlace al artículo orginal).

El bloque monetario europeo se asoma ahora a otro horizonte. Una pérdida de actividad clásica, aunque de un ciclo de negocios que ha ido siempre al ralentí y al calor de la estimulación fiscal y monetaria, pero a la que se han incorporado notables riesgos geoestratégicos. Desde el proteccionismo comercial hasta el difícil divorcio del brexit. Con escaso arsenal financiero por parte del Banco Central Europeo (BCE). Razón por la que el mercado defiende la aplicación de medidas de gasto público.

Morgan Stanley, por ejemplo, apoya recetas iniciales de impulso equivalentes a seis décimas del PIB alemán. No en vano, la eurozona dispone del mayor acopio presupuestario de la última década, aseguran sus expertos, que aconsejan a Berlín que inyecte este ahorro en la economía en 2019. El servicio de estudios de Barclays se une a esta petición y destaca la reactivación que podría producirse en Francia con las rebajas tributarias logradas por los chalecos amarillos para reactivar a la industria manufacturera y a los transportistas autónomos en una coyuntura que igualmente se precipita al estancamiento.

“Por primera vez en mucho tiempo, los socios del euro tienen un colchón presupuestario de la suficiente dimensión como para incentivar el crecimiento”, dice Daniele Antonucci, economista jefe de Morgan Stanley. “Cuando se logren filtrar los estímulos en las economías del área, se verán de inmediato sus efectos sobre el PIB”. Esta vuelta al recetario keynesiano ha encontrado el respaldo del BCE, que ha recomendado en las últimas fechas a los gobiernos “una reacción inmediata” ante el “desánimo” mostrado por todas las economías del euro en el último tramo de 2018 y el primer trimestre de este ejercicio; su forma de trasladar la piedra al tejado de los políticos. Pero también el de la OCDE y el FMI. Todos ellos, al igual que la Comisión Europea, han recortado la actividad de la zona del euro al entorno del 1% este año.

Tiempos de esfuerzos expansionistas

Quizás una de las voces más contundentes en favor de otra oleada de estímulos económicos haya sido Benoit Coeure, miembro del Comité Ejecutivo del FMI, para quien la política fiscal del euro “tiene un balón de oxígeno idóneo para emprender un esfuerzo expansionista” del mismo modo que, en paralelo, los socios monetarios están en disposición de iniciar esfuerzos inversores en áreas dirigidas a impulsar la productividad; en referencia a los avances en la digitalización de las empresas.

Christine Lagarde, la directora gerente del organismo, incidió esta semana en que era necesaria la adopción en Europa de políticas “equilibradas” que refuercen sus economías. No lo decía al azar. Los últimos datos de actividad en Francia constatan que la caída continúa y en Alemania su industria manufacturera descendía a su nivel más bajo en seis años. Para Lagarde la reanimación económica devolvería la confianza empresarial a Alemania y, por ende, al resto de la unión monetaria. “Lo ideal sería hacer los esfuerzos económicos y monetarios de forma coordinada”, recomienda Gilles Moec, de Merrill Lynch. Y, por supuesto, sin la falta de armonía presupuestaria de la que está haciendo gala la Administración Trump, cuyos esfuerzos fiscales se dirigen mayoritariamente al gasto militar mientras retroceden los ingresos impositivos, explica. Pero Europa “debe mejorar también su trabajo de homogeneización y sincronización”. Entre otras cuestiones, porque países como Italia o Bélgica mantienen deudas del 130% del PIB y España roza un volumen similar al de su economía. Natascha Gewaltig, de Action Economics, anticipa que, en todo caso, cualquier plan de estímulo, colectivo o individual, en la zona del euro no será considerable. “Los márgenes de maniobra son modestos, pero deben aprovecharse porque la debilidad es manifiesta”.

El Gobierno alemán ha priorizado el gasto público en infraestructuras, educación, vivienda y en la carrera hacia la digitalización. Serán los destinos esenciales de los 150.000 millones de euros que Olaf Scholz, el primer político socialdemócrata al frente de Finanzas desde la era del canciller Gerhard Schröder, ya ha destinado en los próximos cuatro años al impulso de una economía que se contrajo en los meses de verano por el deterioro de su industria y su sector exportador, y que ha dado sus primeros frutos. Porque la construcción ha vuelto a crecer por encima del 3% en el último tramo de 2018. También ha contribuido a que la locomotora europea sorteara la recesión con un mínimo crecimiento de una décima, las rebajas en las cotizaciones sociales, medida que Schröder implantó en el ecuador de su mandato y que, en 2003, facilitó el despegue del actual ciclo de negocios alemán, surgido tras sus números rojos por la crisis de las punto.com.

Se trata de una medida anticíclica, resume el execonomista del FMI Stephen Jen, quien además resalta que la deuda germana está por debajo del 60%, el límite fijado por la unión monetaria, por vez primera desde 2002. En declaraciones a Bloomberg, Jen, analista de Eurizon SLJCapital, considera que “la tendencia al estancamiento de Alemania es bastante probable, si persiste el enfriamiento de la industria, aunque sin entrar en recesión”. A no ser que la parálisis del sector manufacturero y, en especial, el de la rama del automóvil, se torne estructural, lo que obligaría a que el desembolso adicional del gasto deba superar el 0,4% que Scholz tiene reservado para este ejercicio. En sintonía con el 0,6% que proponen los expertos de Morgan Stanley. Además de forjar un sólido consenso entre las tres administraciones. “Para resolver el parón, se deben establecer mejores cauces de actuación entre autoridades federales, estatales y locales, dentro de un programa de estímulo cíclico que preste soluciones a frenos sistémicos de la economía”, como los avances en digitalización industrial, alerta Claus Michelsen, del Instituto Alemán de Investigación Económica. Sobre todo, si es una demanda de la propia industria. Porque Daimler, BMW y Volkswagen, han comprometido 45.000 millones de euros a las inversiones tecnológicas para la fabricación de vehículos eléctricos en los próximos tres años, según un informe de VDA, la patronal del sector.

Debilidad alemana más extrema

El segmento manufacturero alemán está en recesión. Con las fábricas reduciendo empleos. “Es claramente una caída drástica de actividad”, coinciden en reconocer sindicatos y empresarios, que se ha trasladado al resto de las grandes economías del euro. Salvo, de momento, España, el PMI, el índice de capacidad de compra de la industria en Europa, que revela Eurostat, constata que la contracción de pedidos es peor de la estimación inicial y que, en países como Italia, ya ha elevado, en seis décimas, la tasa de paro. Andrew Kenningham lo resume gráficamente. El sector manufacturero, en Alemania, “está en una profunda depresión, que ya está contagiando el resto de socios monetarios; anticipamos un crecimiento de apenas ocho décimas en la zona del euro este año”, augura este analista de Capital Economics. Entre otras razones, por el descenso de la demanda desde China, en ralentización, y de mercados como Turquía, Rusia o, incluso, Suecia, prioritarios para el sector industrial de Italia o Francia, que también emiten señales de pérdida de vigor por las tensiones comerciales.

Ante este panorama, ni siquiera Alemania puede negar la realidad de Europa. Su nueva fragilidad económica. Con la salvedad de que ahora es ella la que propaga su mal endémico: parálisis del PIB con riesgo de deflación. Término maldito desde la crisis de 2008 en la zona monetaria y que el BCE ha vuelto a escribir en su último editorial de situación y que propició que el valor de la divisa y la rentabilidad de los bonos soberanos cayeran de inmediato. En especial, los de Italia, donde apuntan ahora el riesgo bancario sistémico. “Estamos ante un cambio justificado de la política económica, dado el escaso arsenal monetario del que dispone el BCE tras más de tres largos años de implantación del plan de estímulo de Mario Draghi”, se coincide en el mercado.

El llamado Quantitative Easing (QE) compra masiva de deuda soberana y corporativa por parte de la autoridad emisora y que se ha valorado en más de 2,5 billones de euros -el doble de la economía española- ha sido clave para devolver la estabilidad a la eurozona y, en particular, a los países rescatados, los que más sacrificios de austeridad tuvieron que realizar por designación europea. En especial, por las contrapartidas dictadas por el ex titular de Finanzas germano, el socialcristiano, Wolfgang Schäuble. Detractor, además, de la decisión de Draghi e inspirador del relato de que el intervencionismo del presidente del BCE retrasaría las reformas estructurales que el euro precisaba y que, a sus ojos, exigían más reglas de ortodoxia presupuestaria. Casi en exclusiva. Porque se opuso a cualquier mutualización de los riesgos entre los socios monetarios y, por supuesto, a que haya un Tesoro, un presupuesto o un bono genuinamente europeos. Pese a las evidentes señales de la pérdida de fuelle de Alemania como el retroceso de la rentabilidad del bund a diez años por debajo de la del bono japonés, el otro gran enfermo económico mundial, inmerso en varias décadas de bajo crecimiento con nula -o negativa- inflación.

Debate intervencionista en España

En España el debate también está servido. El presidente del PP, Pablo Casado, acaba de anunciar que recurrirá ante el Constitucional los seis decretos del Ejecutivo socialista, convalidados por la Diputación Permanente del Congreso. Medidas que su partido y C’s tildan de electoralistas. Aunque Casado achaque su decisión esencial al apoyo abertzale de Bildu, también ha criticado sus facturas de gasto, que repercutirán en el próximo Ejecutivo.

Entre otras normas, esta batería de decretos ley incluyen avances en igualdad en los permisos de paternidad, apoyo a los parados mayores de 52 años, un plan de contingencia ante el brexit o reformas para impulsar el alquiler. El combate dialéctico entre intervencionismo y ortodoxia presupuestaria también se juega en el seno del BCE, donde su vicepresidente, Luis de Guindos, que se benefició en su etapa de jerarca económico del Gabinete de Mariano Rajoy del QE de la institución que ahora le retribuye con uno de los sueldos más altos entre los cargos comunitarios, deberá decidir sobre dos asuntos de especial relevancia. Por un lado, la prolongación de la política de tipos próximos a cero para dar impulso a la economía del euro -receta que, hasta ahora, cuando el PIB alemán crecía, ha sido demonizada desde el Bundesbank- y, por otro, la posible reactivación de algún nuevo programa de estímulo monetario. Guindos, neoliberal convencido, tendrá que hacer examen de conciencia después de haber comprobado que la herramienta del QE provocó un efecto balsámico a sus duros recortes en el Estado de Bienestar español y evitó, a buen seguro, mayores ajustes bajo el multimillonario rescate a la banca que, por cierto, nunca devolvió los recursos. O seguir sus impulsos ortodoxos y, de paso, facilitar la crítica de Casado al intervencionismo keynesiano de Pedro Sánchez … que es al mismo tiempo, el antídoto que prepara diez años después de la crisis, la propia Alemania.

La Fuente y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 6:11 p. m. on dom., abr. 07, 2019:

¿Recuerdan el Plan E del 2008? https://t.co/crNPcM63RI

(https://twitter.com/sninobecerra/status/1114923657208520704?s=09)

El Comentario de @CatSeguros By ©® LNC.

Rezan los dos últimos titulares de este artículo:

-

Debilidad alemana más extrema.

-

Debate intervencionista en España

La experiencia histórica que tenemos es que, cuando «Alemania respira hondo» (porque les llegan «las maduras ya que se alejaron de las verdes»), se inicia todo un proceso intervencionista sobre los países del sur de Europa porque, como dice el Refranero Español (que no el Alemán), «hay que estar a las verdes y a las maduras».

Por tanto, desde @CatSeguros pronosticamos que «habrá intervención en España». Lo que no sabemos es cuándo sucederá, ni con que profundidad se dará.

El CONSEJO de @CatSeguros.

Cuanto antes empieces tu propio ahorro, a modo de apoyo a tu propia pensión futura, al estilo “austríaco”, en mejores condiciones financieras llegarás a tu jubilación. Si quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo pulsando en alguno de los siguientes iconos e indicándonos tus deseos y necesidades:

El FMI rebaja la previsión de crecimiento para España y alerta del riesgo de que no baje más el paro. @elpais_economia #FMI #Paro #Crecimiento #Economia #Finanzas #Ahorro #Jubilacion #Noticias @CatSeguros #CatSegurosInforma

El Fondo Monetario Internacional prevé que la economía crezca un 2,1% en 2019 y cree que la tasa de desempleo se quedará estancada en el entorno del 14%

Planta de Seat en Martorell. EL PAIS – ALBERT GARCIA

La Noticia (Enlace al artículo original).

ANTONIO MAQUEDA

Madrid

El Fondo Monetario Internacional (FMI) alerta de que la tasa de paro de España podría quedarse estancada en el entorno del 14%, según se desprende de sus proyecciones de primavera publicadas este martes. En medio de la ralentización generalizada en la zona euro, la institución solo rebaja una décima el crecimiento de la economía española para este año hasta el 2,1%, una décima menos de lo que prevén el Gobierno y el Banco de España. Y para 2020 la sitúa en el 1,9%. Con estos crecimientos, todavía por encima de los pronosticados para la media de la eurozona, cabría pensar que el desempleo bajaría más. Sin embargo, el organismo que dirige Christine Lagarde considera que ya casi se ha tocado suelo. El paro bajará del 15,3% al 14,2% este año. Pero al siguiente se quedará prácticamente igual: en el 14,1%. Después de seis años reduciendo el desempleo, la mejora se detendrá. Y, según se recoge en las tablas del FMI, permanecerá en torno a esos registros hasta 2024, cuando solo se habrá recortado hasta el 13,8%.

Estas cifras contrastan con la mayoría de las previsiones nacionales. Por ejemplo, el Banco de España espera que el paro descienda al 14,2% en 2019; al 13,2% en 2020 y al 12,3% en 2021. Y BBVA Research cree que disminuirá hasta el 13,9% en 2019 y el 12,8% en 2020. Y eso lo prevén con unas estimaciones de crecimiento muy parecidas a las del FMI.

Semejantes diferencias se deben fundamentalmente a tres razones. Por un lado, el Fondo prevé un incremento de la población en línea con la que ya ha sucedido en 2018 y con las que proyecta en los próximos años el INE. Además, el FMI cree que aumentará la tasa de participación, es decir, que más gente se pondrá a buscar un trabajo. Al haber por estos dos motivos más personas en el mercado laboral, aunque se cree empleo la tasa de paro permanecerá prácticamente estancada. Y un tercer motivo que asume el Fondo es que el paro ya se encuentra en España por debajo de su media histórica, la llamada tasa natural de desempleo. Y una vez la economía se encuentra por debajo de esa tasa, la creación de empleo tiende a ralentizarse.

El Fondo matiza, no obstante, que siempre resulta muy difícil hacer estos cálculos en una economía que ha experimentado cambios estructurales. En cualquier caso, el dato representa una seria advertencia sobre la necesidad de hacer más reformas en el mercado laboral si de verdad se quiere resolver el endémico mal del paro.

Pese a que se trata de unas previsiones globales, el FMI señala particularmente a España en varios puntos. En uno de ellos insiste en la necesidad de disciplina fiscal para poder afrontar unas hipotéticas vacas flacas: «En algunos países (Francia, Italia, España), deberían reconstruirse gradualmente colchones fiscales para evitar espirales adversas que se retroalimenten por el riesgo soberano y el bancario y para asegurar la estabilidad financiera», sostiene la institución con sede en Washington.

Y en otro de ellos ataca de nuevo por el mercado laboral y la excesiva polarización entre trabajadores indefinidos y temporales: «En España, los esfuerzos para reducir la dualidad del mercado de trabajo apoyarían la creación de empleo e incentivarían la inversión», reza el informe del Fondo.

Tras un discurso de la semana pasada, en una ronda de preguntas, Lagarde apuntó que los países tenían que hacer mucho más para mejorar la fuerza laboral. Aunque en muchos el desempleo estaba en mínimos, en algunos del sur de Europa seguían presentando unos niveles altísimos. E incluso podrían estar alcanzando su nivel de paro estructural, sentenció. Por ese motivo, la directora del Fondo subrayó que hay que hacer mucho más para formar a los trabajadores y prepararlos de cara a un futuro en el que, por ejemplo, la demanda de conocimientos en inteligencia artificial se disparará.

Que se llegue al nivel de paro estructural no es baladí. Significa que a partir de ahora esos países podrían estar incurriendo en algún desequilibrio macroeconómico para reducir los niveles de desempleo. En España, ahora mismo el gasto público está impulsando la economía a cambio de generar deuda. Las familias en 2018 gastaron en invirtieron por encima de lo que ingresaron por segundo año consecutivo. Y el superávit con el exterior se ha deteriorado con suma velocidad. Este es necesario para poder recortar la elevada deuda externa y es un termómetro de si se está alimentando otra burbuja. De momento, no hay problemas en tanto que gracias a los excedentes de las empresas continúa en un holgado 1,5% del PIB, unos 17.600 millones. Y el FMI prevé que se mantenga en el 0,8% del PIB en los próximos años. Es decir, según sus previsiones, la economía española no incurrirá en mayores desequilibrios externos pero tampoco bajará el paro. Es más, elogia a España porque prevé que rebaje significativamente la deuda externa neta, una de las mayores del mundo.

«Se espera que un grupo de países deudores de la zona euro, incluyendo Italia y España, mejoren su posición deudora neta con el exterior en más de 25 puntos básicos de PIB en su conjunto. Para 2024, su saldo de endeudamiento neto rondaría el 32% de su PIB, la mitad que una década antes», dice. Una vez se restan los activos que tiene España en el exterior, la deuda externa se situó al cierre de 2018 en el 77% del PIB, bastante por debajo de los máximos que se registraron en junio de 2014 al rozar el 100% del PIB.

EL FONDO PIDE MAYOR GASTO PÚBLICO A ALEMANIA

El Fondo ve con buenos ojos que el BCE relaje su política monetaria. Sin embargo, anima a más. Países como España, Italia o Francia disponen de poco margen presupuestario para estímulos. Pero en Alemania, donde el crecimiento ha estado ralentizándose, debería emplearse el espacio fiscal disponible para elevar la inversión pública y para rebajar la carga fiscal sobre el trabajo, argumenta el documento del Fondo.

De persistir la debilidad en la zona euro, la política monetaria podría completarse con una relajación fiscal en aquellos países con capacidad, sostiene. “Una respuesta fiscal sincronizada, aunque apropiadamente diferenciada por países, puede reforzar el impacto en la eurozona”, remacha.

La Fuente y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 3:29 p. m. on mar., abr. 09, 2019:

¡¡¡¡La tasa natural de desempleo (un concepto vago) de ESP supera el 14%!!!! ¡Alucinante!. Ojo al razonamiento: si sube la tas a de actividad subirá el paro porque en ESP no aumentará la demanda de trabajo. Lo que si crecerá, pienso, es el subempleo. https://t.co/fiS9jcdhQd

(https://twitter.com/sninobecerra/status/1115607696193904641?s=09)

El Comentario de @CatSeguros By ©® LNC.

Las entidades financieras de control (Banco de España, BCE y FMI) ya nos tienen acostumbrados a que sus datos informativos no coincidan, a que exista disparidad de opiniones.

La última vez que hubo clara disparidad fue en la 2ª mitad de la 1ª Década del presente Siglo XXI, cuando nuestro gobiernos decían a bombo y platillo «España va Bien, somos la locomotora de Europa».

Por aquella época «el gato se lo llevó al agua» en FMI y, tras éste, el BCE. España cayó (también) en el pozo, finalmente en 2009 hubo de ser tácitamente rescatada (con una «prima de riesgo» que se «alzaba por las nubes») para que no corriera peligro el pago de los intereses de la Deuda Pública.

¿A quién vamos a creer ahora?

La razón nos dice que al FMI.

Y, es que …, quien más tiene es quien más sabe de lo que va a pasar; porque, entre otras cosas, es quien puede influir de forma definitiva sobre los mercados y, por consecuencia, en la economía.

El CONSEJO de @CatSeguros.

Cuanto antes empieces tu propio ahorro, a modo de apoyo a tu propia pensión futura, al estilo “austríaco”, en mejores condiciones financieras llegarás a tu jubilación. Si quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo pulsando en alguno de los siguientes iconos e indicándonos tus deseos y necesidades:

Uno de cada cuatro votantes en el 28-A será un pensionista. @Catalunya_Press #SeguridadSocial #Deficit #DeficitDelEstado #Pensiones #Jubilaciones #Economia #Finanzas #Politica #Noticias @CatSeguros #CatSegurosInforma #Ahorro

El 24% de los electores que pueden ir a votar a los próximos comicios del 28-A en España son pensionistas. Esta cifra, puede batir el récord de participación en las próximas elecciones generales, ya que, en un día electoral con participación plena o mayoritaria, uno de cada cuatro votantes será un pensionista.

La Noticia – EL SISTEMA DE PENSIONES: EN EL PUNTO DE MIRA. (Enlace al artículo original). Casi 37 millones de personas podrán votar en el próximo 28-A, según desprende el INE (Instituto Nacional de Estadística), y casi 9 millones de votos, pueden proveer de los pensionistas, un 1% más en el total del electorado respecto a las últimas elecciones. Desde junio de 2016 hasta los próximos comicios, el número de españoles con derecho a voto ha aumentado en 375.876 personas, de los cuales el 80% tienen 65 años o más, ya que en España hay 304.038 pensionistas más que en 2016.

Cada vez habrá más votantes mayores y menos jóvenes. Por eso, ningún partido se atreve a ejecutar reformas muy radicales en el sistema de Seguridad Social, temiendo al coste político de perder votos, a pesar del déficit que sufre el sistema de pensiones y que empeorará con el paso del tiempo.

«Ningún partido se atreverá nunca a no pagar las pensiones en este país», avisa el secretario general de la Seguridad Social, Octavio Granado. Cualquier gobierno sabe que es más rentable recortar de los Presupuestos Generales del Estado (PGE) en otras materias que “tocar a los pensionistas” de cara a mantener los votos.

A pesar de que todos los partidos se nieguen a cambiar nada, la propia OCDE recomienda que cada cierto tiempo se debe reformar el sistema de pensiones, alargando la edad de jubilación a medida que crece la esperanza de vida o ampliando el periodo de edad trabajada que se emplea para calcular el subsidio económico de prestación social por jubilación.

Por ello, el Pacto de Toledo, creado para acordar medidas conjuntas de todos los grupos parlamentarios para no ser penalizados individualmente en las urnas, nunca ha servido, de momento, para hacer grandes reformas en el sistema de pensiones. Y, cada vez, genera más desacuerdo, dado a los desacuerdos entre partidos políticos opuestos en su totalidad, en u escenario en que la política española cada vez es más extremista y populista.

Fuente.

El Comentario de @CatSeguros By ©® LNC.

Fuente.

De: «CatalunyaPress.es» <catalunyapress@catalunyapress.es>

Fecha: 24/3/19 10:20 (GMT+01:00)

Asunto: Por primera vez en unas elecciones generales, uno de cada cuatro votantes puede ser pensionista

El Comentario de @CatSeguros By ©® LNC.

Con una población tan envejecida en fácil entender que el actual Sistema de Pensiones (que es un sistema de reparto de lo que se recauda a los cotizantes a la Seguridad Social) está al borde del colapso:

- Los pensionistas suman ya casi la cuarta parte de la población adulta.

- Las personas que están empleadas han visto reducidos sus ingresos (jornales) de forma alarmante desde el año 2007. Y, por lo tanto, bajan sus cotizaciones a la Seguridad Social; tanto en conceptos de aportaciones a la Sanidad Pública, como en conceptos de aportaciones al Sistema de Pensiones.

- Los contratos nuevos que se han generado desde 2007 son (mayoritariamente) temporales, por horas, por proyectos, …; en definitiva, su aportación neta a la Seguridad Social también se ha reducido.

Urge, por tanto, modificar el Sistema de Pensiones, que deje de ser de reparto (o, cuando menos, deje de serlo en una partida importante de las pensiones), pasando a ser un sistema de pensiones por inversiones.

¡Cuanto antes se modifique, y se haga moralmente ético, mejor!.

El CONSEJO de @CatSeguros. Cuanto antes empieces tu propio ahorro, a modo de apoyo a tu propia pensión futura, al estilo “austríaco”, en mejores condiciones financieras llegarás a tu jubilación. Si quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo pulsando en alguno de los siguientes iconos e indicándonos tus deseos y necesidades: