El “humeante secreto” que reduce los síntomas de la artritis.

Estimad@ Lector@,

Si sufre de artritis, está claro que sabe lo que es el dolor. Entre la hinchazón y la sensibilidad de sus articulaciones, solo caminar del sofá al baño puede suponerle un suplicio.

Y no mejora mucho a medida que pasan los días. Con el tiempo, sus músculos pueden debilitarse, haciendo que sus articulaciones se vuelvan inestables.

Y, quizá confíe en los AINE (medicamentos antiinflamatorios no esteroideos) para controlar su dolor.

No siempre son seguros, e incluso pueden ser mortales.

Así que, si está cansado de que su vida gire en torno a las pastillas y el dolor, lo que voy a contarle ahora puede ayudarle. Todo lo que tiene que hacer es decir “sí” a una taza de té.

El delicioso brebaje que mitiga el dolor.

El té es una bebida popular en todo el mundo. Y por una buena razón. U es que además de delicioso ofrece un montón de beneficios para la salud.

De hecho, en un nuevo estudio publicado en BMC los investigadores descubrieron cómo el consumo de té podría reducir los síntomas de la artritis.

Para su investigación, los científicos recopilaron datos de 2.237 casos de artritis reumatoide. Y clasificaron en estos grupos su consumo de té:

Nulo: ninguna taza de té al día

Irregular: una o dos tazas al día de media

Alto: más de dos tazas al día

¿Los resultados?

Aquellos que bebían una gran cantidad de té experimentaron menos dolor, rigidez e inflamación de las articulaciones.

Además, los que consumían más de dos tazas al día tenían menos probabilidades de tener artritis reumatoide que los que no bebían té.

La razón es un compuesto único que se encuentra en ciertos tés llamado epigalocatequina (EGCG). Este compuesto ayuda a DETENER la progresión de la artritis al bloquear la interleucina-1, una citoquina proinflamatoria del sistema inmune secretada por los linfocitos T, para que no dañe el cartílago.

El té verde generalmente tiene la mayor cantidad de EGCG, mientras que el té oolong y el negro tienen una cantidad significativamente menor.

El ejercicio 2022 apuntaba a ser el de la resurrección del ramo de Autos, pero un entorno de lo más convulso está echando por tierra todas las esperanzas.

Tras caer la facturación casi un 3% desde 2020 a causa de la pandemia, los expertos vaticinaban que el ramo de Autos lograría recuperar en 2022 gran parte de esa recaudación perdida. Y los primeros meses así lo reflejaban, hasta que llegó el verano. En la última jornada de ICEA, se ha analizado de manera pormenorizada la situación que está atravesando este negocio asegurador -que continúa siendo el mayor de No Vida- y también todas las amenazas que están frenando su desarrollo, que se pueden englobar en 3 bloques. … (seguir leyendo).

La presidenta de Unespa repasó la actualidad del sector asegurador y concretó las líneas estratégicas del mismo en estos momentos. Un negocio tan importante en No Vida como es Autos se encamina hacia un cambio.

Autos ha sufrido una ola de cambios en los últimos años y la realidad del mercado lo aproxima a una situación que se puede estancar y sobre el que la patronal del seguro ha llamado la atención en un encuentro organizado por Deloitte. Pilar González de Frutos ha repasado, además, la actualidad del sector y enumero los que son, en su opinión, los puntos estratégicos en estos momentos. … (seguir leyendo).

Las aseguradoras no dudan en subrayar la importancia de la mediación, aunque ambas partes son conscientes de que deberían explorar nuevas vías de cooperación. De hecho, cualquier compañía que quiera estar en el ‘top’ de aseguradores tiene que cooperar con los corredores. Fue una de las ideas iniciales que dejó la primera sesión del VIII Congreso de Fecor, edición en la que la Federación celebra además su 25º aniversario.

Higinio Iglesias, CEO de ebroker, moderó una de las mesas en la que se puso de relieve el proyecto CIMA y el impulso que está suponiendo para el sector. Las compañías reiteran su compromiso máximo con el proyecto, aunque Daniel Moreno, director de Distribución Canal Mediado de Liberty, valoró que CIMA tiene expectativas muy altas «y me gustaría que se acelerara más en la medida de lo posible todo el desarrollo que se está realizando, que ya se está haciendo muy bien, para generar una mayor capacidad y eficiencias en los procesos que al final tenéis en vuestras empresas. Todos buscamos eficiencias y este es un proyecto magnífico para poder desarrollarlo».

A pesar de su impulso, señaló que cuando se analiza el número de corredores que ya están involucrados, «la sensación es que queda camino por recorrer». Por ello instó a que todas las partes se vuelquen más en el desarrollo. Y trasladó que las aseguradoras tienen que invertir en recursos para facilitar los procesos con la distribución.

Para María Ángeles Sellés, directora del Canal Corredores de Seguros Catalana Occidente, CIMA «era un proyecto necesario. Es un orgullo para el sector. Es una herramienta que marcará el mercado y el futuro». Pero al margen de CIMA, recordó que también hay muchas otras herramientas tecnológicas que facilitan y mejoran el trabajo. «La tecnología al final ha de ser nuestra herramienta principal, facilitarnos la labor, sustituir aquellas actividades que no son un valor esencial. CIMA está muy bien», dijo, y apuntó que hay funcionalidades que se pueden trabajar, pero apostó por la colaboración y la confianza para crecer, en referencia «a ese equipo que formamos corredurías y compañías para ser más eficientes en lo que realmente nos aporta valor».

Por su lado, Ignacio Ripol, director de Desarrollo Comercial de Allianz, aseveró sobre CIMA que «hay una realidad y es que estamos yendo más lento de lo que nos gustaría«, aunque observó que «la colaboración que se está teniendo es muy importante».

25 años de Fecor.

El presidente de Fecor, Juan Antonio Marín, ensalzó que una organización no puede cumplir 25 años sin el esfuerzo y el trabajo de muchísimas personas, en referencia a los anteriores presidentes de la de Federación y a todas las personas que han participado en las juntas directivas y sus diferentes miembros.

En representación de las anteriores personas que han presidido Fecor hablaron Ana Muñoz, Tomás Rivera y Maciste Argente. Los tres coincidieron en que si Fecor ha llegado a 25 años es por el esfuerzo de todos los corredores miembros y la ilusión puesta por quienes a lo largo de esta trayectoria han formado parte, logrando una Federación abierta y comprometida.

Juan Antonio Marín habló de la estrategia de Fecor y de la actividad que ha desarrollado Fecor en los últimos tiempos y «de la que estamos muy satisfechos y orgullosos».

El primer punto sobre el que incidió fue la digitalización, una de las prioridades de Fecor, y «somos conscientes de la importancia que tiene en las corredurías». «Es un concepto amplio y lo tenemos como un mantra, pero en definitiva tenemos que trabajar en contar con el proceso en cada correduría como cuestión prioritaria y necesaria. Por ello, dentro de su labor institucional, es nuestra misión comprender la amplitud de estos conceptos y en Fecor tenemos la suerte de tener voces autorizadas y reconocidas en el sector que nos ayudan a visualizar la digitalización con la visión del corredor de seguros», trasladó. Destacó como reconocible la participación de Fecor en CIMA, ocupando una vicepresidencia, y con presencia en los comités estratégico, técnico y tecnológico. Insistió en que seguirán centrándose en la mejora de CIMA y del EIAC.

Marín repasó los trabajos y pasos dados para mejorar la imagen y dar a conocer la figura del corredor de seguros ante el consumidor final. También la labor y las acciones que desarrolla Fecor en materia de sostenibilidad y en RSC y concluyó recordando su representación institucional y, en consecuencia, de ayuda al corredor: reuniones con grupos políticos, CNMV o Banco de España, la presentación de su informe de enmiendas a la IDD, sus acuerdos de formación con Agers y el más reciente con Aemes, etc.

Fusión con CIAC.

Juan Antonio Marín y Paco Hoya, como presidentes de Fecor y de CIAC, explicaron el reciente acuerdo alcanzado para su fusión, «una unión natural en defensa de los pequeños y mediadores corredores de seguros, y una necesidad para tener voz en el sector».

Paco Hoya detalló que la unión era lógica en función de todos los puntos en común de ambas organizaciones y resaltó el hecho de que «como no ha habido ningún tipo de personalismos, tenía que llegar a buen puerto».

Marín destacó que era necesario que hubiera química entre las organizaciones porque coordinar una federación de asociaciones y una coordinadora no es fácil, «pero nos hemos puesto de acuerdo porque consideramos una necesidad unir voces. Representamos una misma tipología de corredor, con lo cual tenemos los mismos problemas y las mismas inquietudes». Van a alcanzar cerca de 800 corredurías representadas, «vamos a ser la mayor organización institucional representativa en cuanto a número, y eso nos va a dar pie a explorar en otras áreas», añadió.

En definitiva, ahora se empieza a construir el futuro de Fecor … (seguir leyendo).

A medida que envejecemos, notamos algunos cambios en el cuerpo.

Los músculos pierden fuerza, el cabello se vuelve gris, se hace difícil ver las cosas a más de un metro de distancia (¡y también de cerca!)… Y, por supuesto, es probable que sus huesos se debiliten. Es tan sencillo como que no puede absorber los minerales que fortalecen los huesos como solía hacerlo!

Esta pérdida ósea relacionada con la edad lo deja completamente expuesto a huesos rotos y osteoporosis.

¿Las buenas noticias? Hay cinco alimentos que salvan el esqueleto, y que debería incorporar a su lista de la compra.

#1: Huevos.

¿A quién no le gustan los huevos? Están repletos de proteínas de alta calidad y es uno de los pocos alimentos que contiene vitamina D. Y resulta que la vitamina D es esencial para que los huesos ABSORBAN y RETENGAN el calcio.

#2: Leche.

Los productos lácteos contienen calcio y vitamina D, ambos importantes para la salud ósea.

#3: Yogur griego.

Como el yogur está hecho de leche, no sorprende que el yogur griego también sea una opción fantástica para aportar al organismo los nutrientes necesarios para el esqueleto.

Un estudio publicado en Applied Physiology, Nutrition, and Metabolism informó que después de 12 semanas de tomar yogur griego, acompañado de la práctica de ejercicio, los participantes experimentaron una mayor formación ósea.

Eso es gracias al calcio, las proteínas, el magnesio, la vitamina D y el fósforo que contiene.

#4: Champiñones.

Ya sea de la especie maitake, colmenilla, rebozuelo, ostra o shiitake, los hongos son ricos en vitamina D.

Un estudio en animales publicado en el Journal of Nutritional Biochemistry demostró que los hongos con alto contenido de vitamina D mejoraron la densidad ósea.

#5: Zumo de naranja.

Un estudio publicado en el American Journal of Clinical Nutrition puso de manifiesto los beneficios de la vitamina D del zumo de naranja.

La producción total de los corredores de seguros durante el pasado año ascendió a 10.547,4 millones de euros, lo que significa un incremento del 2,3% frente a los datos del cierre de 2020 cuando suscribieron un volumen total de primas de 10.301,9 millones.

Los datos que ha dado a conocer la DGSFP muestran la destacada influencia del negocio de Autos sobre el resto de los negocios No Vida. Este ramo se lleva hasta el 25,6% del volumen total de negocio que realizan los corredores hasta totalizar los casi 2.700 millones de euros. Aun así, el porcentaje sobre el total ha bajado en cerca de un punto porcentual con respecto a 2020.

Las otras dos líneas de influencia de los corredores se encuentran en la comercialización de Responsabilidad Civil, que sumó 1.366 millones con una cuota de mercado de casi el 13% -algo más que el pasado año cuando la cuota se situó en el 12,92%-, y Asistencia Sanitaria que supone el 12% y movió 1.266 millones de euros de producción.

Otros ramos importantes para los corredores han sido los Multirriesgo Industrial que suponen hasta el 6,6% de las primas -menos que el 9,3% del pasado año- e Incendios y elementos naturales (5,03%,) por influencia de los corredores de reaseguro, y los seguros de Hogar que cuentan con una cuota sobre el total de 4,9%.

Comisiones.

El volumen total de comisiones de los corredores se elevó hasta los 1.428,4 millones con un porcentaje del 13,54% sobre las primas. El porcentaje es ligeramente superior al del pasado año cuando se concretó en 13,53%; debido al incremento de volumen de negocio en 2021 las comisiones totales también se elevaron.

En cuanto a los honorarios, su influencia en el mercado continúa siendo bajo. Los corredores alcanzaron los 33,8 millones de euros frente a los 33,4 millones del año anterior, pero el porcentaje sobre primas se mantiene en el 0,32%.

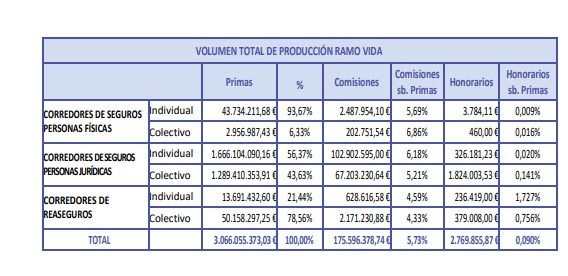

Negocio de Vida.

En cuanto al negocio de Vida, los corredores de seguros también incrementaron la comercialización de este ramo frente a 2020. Estos profesionales suscribieron un total de 3.066 millones de euros, frente a los 2.857,3 del año anterior, lo que indica un crecimiento del 7,3% en la suscripción de estos seguros.

Las comisiones, por su parte, se volvieron a la baja puesto que la comisión sobre prima se redujo del 6,23% al 5,73%. Con esto, la comisión media de los corredores por comercializar Vida alcanzó los 175,5 millones, frente a los 178 millones de un año antes.

Los honorarios también se redujeron pasando del 0,11% sobre las primas al 0,09% de diciembre del pasado año con un volumen total de 2,7 millones.

La realidad es que en los juzgados españoles se acumulan más de 100 demandas contra la banca por imponer seguros. Lo ha resaltado el Consejo General tras conocerse dos nuevas sentencias, ambas en Aragón, que condenan al Banco Sabadell por obligar a clientes a contratar seguros de Vida a prima única para poder obtener así una bonificación del tipo de interés en la hipoteca.

El más de un centenar de demandas contra la banca son por la práctica ilegal de vincular la concesión de créditos a la contratación de seguros.

Según el Consejo General, de este centenar de demandas, al menos una veintena está apoyada por los Colegios de Mediadores. Y también precisa que Banco Sabadell, CaixaBank y Banco Santander acumulan la mayoría de las demandas admitidas a trámite.

Para los mediadores, esta práctica «ni es un hecho aislado, ni es casual». Desde su punto de vista, «obedece a un modus operandi que, aunque va a la baja por la presión de los mediadores, todavía se mantiene de una forma mucho más sutil».

Además de este centenar de demandas que siguen su curso procesal, el Consejo General afirma que también hay que tener en cuenta las 40 reclamaciones de clientes que, gracias a la intervención de abogados, han provocado que los bancos reconozcan los hechos y, antes de llegar a un litigio legal, han devuelto la prima cobrada.

Cada producto o servicio que existe en el mercado, como por ejemplo las pólizas, está dirigido a un perfil de cliente ficticio en particular, de manera que sus características sean lo suficientemente específicas y acordes con las preferencias y necesidades de dicho perfil. Es lo que se conoce como buyer persona. Pero, ¿cómo se definen sus rasgos?

¿Qué es el buyer persona?

Aunque ya hemos dado una definición a grandes rasgos de lo que es el buyer persona de un producto o servicio, vamos a profundizar algo más para poder entender su funcionamiento o cómo puede definirse. Se trata del prototipo de cliente que se considera ideal para aquello que se quiere vender. Pero no basta con definir su edad, sexo o poder adquisitivo, sino que la descripción debe ser más específica.

Esto significa que se deben identificar las características principales de su personalidad y de su vida personal y profesional, así como su comportamiento en Internet y sus hábitos de compra. Con toda esta información se crea una representación del cliente que se considera adecuado como comprador, y que además permite que se le pueda conocer en mayor profundidad. De este modo, todas las estrategias y acciones que se lleven a cabo, tendrán más garantías de éxito.

En el caso de una póliza de seguros podríamos hablar de diferentes perfiles, en función del tipo concreto de producto. Así, por ejemplo, y de acuerdo con los estudios del ICEA sobre el perfil medio de quien contrata un seguro de Vida es un varón en algo más del 55% de las compras, casado, con una edad que oscila entre los 35 y los 44 años, residente en las capitales, con un capital asegurado de unos 44.000€ y de cuatro años de duración.

Cómo definir al buyer persona.

Para definir al buyer persona, hay que identificar, además de los aspectos mencionados, lo que se conoce como punto de dolor, que viene a ser aquello que les mueve, como sus deseos e inquietudes y sus necesidades. Además, es imprescindible saber en qué fase del proceso de compra se encuentra, ya que las acciones a implementar variarán en función de si se está en la fase de concienciación, la de consideración, la de decisión o la de fidelización.

Pero, ¿cómo se logra dar respuesta a todas estas incógnitas? Pues precisamente, formulando las preguntas adecuadas a través de un brainstorming. No hay una única metodología, sino que en función del producto o servicio, deben analizarse las cuestiones que deben plantearse y su respuesta. No obstante, en la red pueden encontrarse plantillas modelo.

Si volvemos al ejemplo anterior, que ya define sus características personales, la necesidad principal sería proteger a su familia si le pasa algo, y el producto el seguro de Vida. En cuanto a sus conductas, se incluyen los intereses y las aficiones, qué redes sociales utiliza, cómo se informa y cuáles son sus fuentes de referencia. Dentro del proceso de compra, cuánto dura desde que identifica una necesidad hasta que finalmente adquiere algo que la satisface, cuáles son sus expectativas para un producto de este tipo, si conoce nuestra solución o qué personas influyen en su decisión de compra.

Las respuestas nos ayudarán a conocer a este perfil ficticio en profundidad e identificar cómo podemos aproximarnos a él en cada fase del proceso para que finalmente se convierta en un cliente, así como su retención yfidelización posterior. Dentro de estas últimas, se analizan las características comunes del grueso de clientes que se tengan, de manera que se ofrezcan productos y servicios que vayan acorde a sus necesidades, a través, por ejemplo, de la venta cruzada y la complementaria o la anticipación a su comportamiento.

Como ayudarle a mantenerse en el peso adecuado, reducir el riesgo de sufrir enfermedades de corazón, dormir mejor… y, en definitiva, para reducir el riesgo de prácticamente todas las enfermedades.

Pero por muchas razones como existen para que usted haga ejercicio, hay tantas otras para no hacerlo.

“Hace demasiado frío”.

“El gimnasio es demasiado caro”.

“Me lesioné usando las máquinas”.

“Me da mucha pereza”.

“No tengo tiempo”.

Escuche, lo entiendo, realmente lo entiendo.

Y es exactamente por eso que quiero asegurarme de que conozca un nuevo estudio innovador que señala otra razón por la que miles de personas deberían hacer ejercicio a diario.

No querrá perderse esto.

Diga adiós a la depresión.

¿Sabe cuántas personas sufren de depresión? Aproximadamente 280 millones de personas en todo el mundo.

Una gran parte de esas personas está tomando medicamentos para sentirse mejor.

Si usted es una de esas personas, debe saber que el ejercicio es una de las formas más fáciles de ayudarle a vencer esa situación para siempre.

La mitad de los participantes hizo ejercicio por su cuenta (bicicleta, correr, caminar) durante 30 minutos a un ritmo de intensidad moderada. La otra mitad no hizo nada de ejercicio.

Luego, ambos grupos se apuntaron a una terapia conductual cognitiva virtual durante una hora cada semana.

Al final del estudio de ocho semanas, los participantes de los grupos de ejercicio y de no ejercicio mostraron mejoría.

Sin embargo, aquellos que hicieron ejercicio antes de la terapia experimentaron mayores reducciones en los síntomas de depresión.

Por lo tanto, y aunque el estudio incluía a un grupo pequeño, parece claro que el ejercicio podría AUMENTAR los beneficios de la terapia.

Si sufre de incontinencia, sabe lo molesto y vergonzoso que puede ser. Siente un impulso repentino de ir al baño… pero no llega a tiempo.

Más del 50% de las personas mayores lucha con estas urgencias y, durante años, las grandes compañías farmacéuticas han ganado millones vendiendo medicamentos costosos y con efectos secundarios que prometen un alivio rápido.

Pero usted no tiene que aguantar eso.

Porque le voy a dar cinco trucos fáciles que puede hacer en casa para poner su vejiga en forma y detener las fugas de orina.

5 estrategias que funcionan frente a las fugas de orina.

Muchas personas se convencen a sí mismas de que la incontinencia es solo otro “regalo” que acompaña al envejecimiento.

Y claro, las compresas y otras prendas interiores absorbibles pueden ayudar. Pero no resolverán el problema, son solo un apaño.

Hay mejores formas de atacar este problema desde su origen. Aquí tiene cinco remedios naturales que funcionan:

Vinagre de sidra de manzana: se considera uno de los mejores remedios caseros para la incontinencia. Ayuda a equilibrar el nivel de pH de su cuerpo y a combatir las infecciones del tracto urinario. El vinagre de sidra de manzana también puede ayudar a eliminar el exceso de peso, que también puede ser causa de incontinencia.

Extracto de semilla de calabaza: se ha demostrado que este extracto ayuda a la vejiga hiperactiva durante la noche. Las semillas de calabaza son una fuente natural de ácidos grasos omega 3, que tienen propiedades antiinflamatorias.

Nuez moscada: este es un remedio natural que lleva tiempo demostrando su eficacia para la vejiga hiperactiva. Simplemente tome ¼ de cucharadita de nuez moscada con agua dos veces al día. Comenzará a ver una mejoría en su incontinencia en unas pocas semanas.

Ejercicios de Kegel: los ejercicios de Kegel ayudan a tensar el suelo pélvico, lo que a su vez reduce las fugas y mejora el control de la vejiga. La clave es continuar haciendo los ejercicios hasta que alcance un nivel aceptable de control de la vejiga, lo que puede llevar entre seis y 12 semanas.

Yoga: se sabe que ciertos ejercicios de yoga fortalecen el suelo pélvico, lo que ayuda a controlar la incontinencia. Algunos de esos ejercicios son Surya namaskara, Ushtrasana, Utkatasana y Moola bandha. Puede encontrar vídeos en internet sobre cómo hacerlos.

Si hay algo delicioso del verano son las frutas de esta época.

Pero hay una fruta en particular que no debería dejar de tomar en verano. No solo es deliciosa, sino que según las últimas investigaciones, puede ayudar a reducir el riesgo de alzhéimer.

Un nuevo estudio publicado en la revista Current Developments in Nutritionha puesto de manifiesto que una dieta rica en vitamina C, antocianinas y flavonoides, nutrientes abundantes en las fresas, podría ayudar a mantener su cerebro saludable.

Para el estudio, los investigadores siguieron a 925 personas mayores durante seis años. Y encontraron que los participantes que comían más de una porción de fresas a la semana tenían un sorprendente 32% menos riesgo de alzhéimer. Sin mencionar que también encontraron una reducción del riesgo del 24% por cada aumento de la porción en el consumo de fresas.

Beneficios increíbles de una fruta deliciosa.

Según los expertos, las fresas contienen muchos nutrientes poderosos que están relacionados con un deterioro cognitivo más lento.

De hecho, la pelargonidina, un tipo de antocianidina, es un compuesto con propiedades antiinflamatorias y antioxidantes muy potentes, que es beneficioso para la salud del cerebro. Pero, además, comer esta colorida fruta también le ayudará a protegerse de una larga lista de otras enfermedades y problemas de salud, como los siguientes:

Cáncer.

Diabetes.

Enfermedades del corazón.

Para obtener los máximos beneficios, opte por las fresas frescas. Puede agregarlos a su ensalada, yogur y a muchos otros platos más para convertirlos en una parte regular de su rutina.

Pero tenga en cuenta que es importante apostar por las fresas orgánicas. Si siempre es preferible, en el caso de las fresas lo es más.

Y es que las fresas se encuentran entre las frutas y verduras que se cultivan con mayor cantidad de pesticidas. Los pesticidas se han relacionado con el cáncer, problemas de desarrollo cerebral y problemas de comportamiento en los niños.

Las fresas cultivadas orgánicamente no solo saben mejor y son más nutritivas, sino que también contienen menos químicos y se han cultivado en tierra más saludable.