RESPUESTA LÓGICA: seguramente interesaba hacerlo; d igual forma q, en una corrida d toros, se apuntilla a éste cuando, tras una "memorable corrida" (ironía hipócrita), interesa terminarla para no ver la agonía dl sacrificado. DÍGASE: toro = el sacrificado = el sistema financiero

Ante estas perspectivas,Uds. escojan. Nosotros preferimos ofrecerles nuestras soluciones para el ahorro, y la seguridad actual y futura del dinero de sus bolsillos.

Acciones infladas por re-compras de las mismas empresas.

Corralito en fondos de inversión en Reino Unido.

Las Claves.

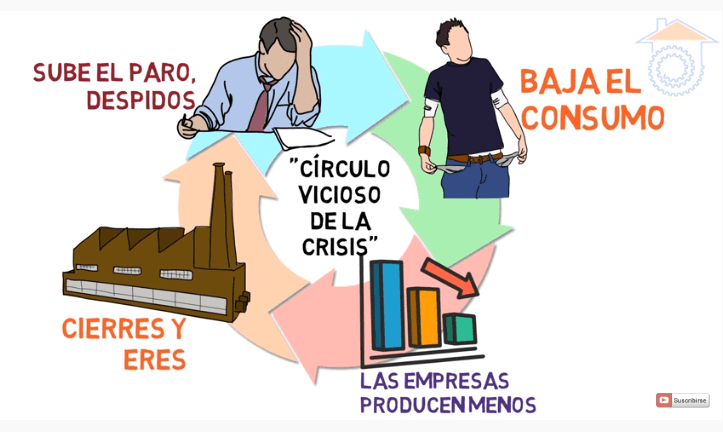

1. BURBUJA DE CRÉDITOS AL CONSUMO:

Los impagos de las tarjetas de crédito han aumentado por la falta de ingresos y de liquidez de sus usuarios. En consecuencia, las entidades emisoras de esas tarjetas (bancos, fundamentalmente) las cancelan. La consecuencia de ello es que baja el consumo. Si baja el consumo, baja la demanda de productos manufacturados. Lo que provoca la falta de actividad en las empresas y, por lo tanto, aumentan los despidos. Al tiempo que los bancos aumentan sus reservas para afrontar los impagos mencionados. Provocando, así, una reducción de la liquidez en circulación, volviendo al principio de se párrafo.

… es EL CÍRCULO VICIOSO DE LA CRISIS …

Lo mismo está sucediendo con los préstamos para la Compra de Vehículos y las Hipotecas:

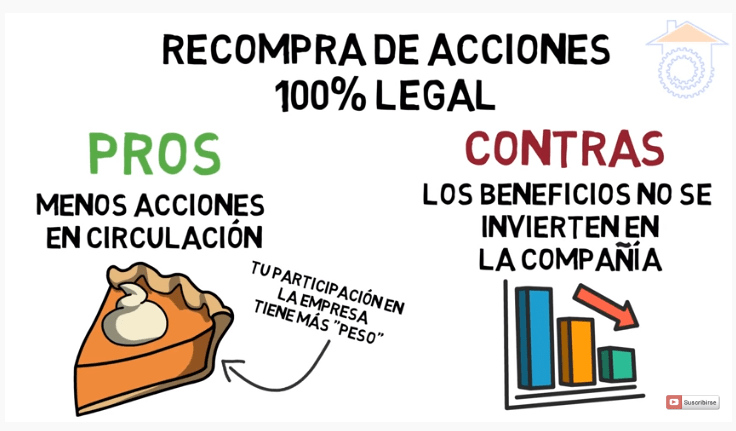

2. ACCIONES INFLADAS POR RE-COMPRAS DE LAS MISMAS EMPRESAS.

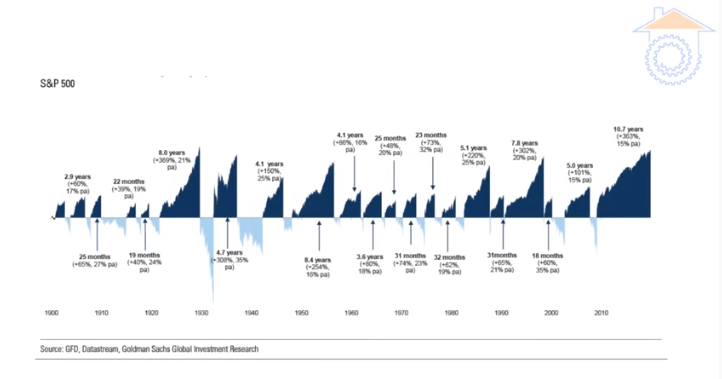

Estamos viviendo el tramo alcista de las bolsas americanas más largo de su historia desde el Crack de 1929. Este tramo alcista que estamos viviendo en la última década implica que ha sido prolongado más allá de lo habitual en más de 4 años; ya que los tramos alcistas (históricamente hablando) han sido de un máximo de 6 años, y los bajistas de 4. La experiencia nos dice que «cuanto más largo es un período alcista más dura es la caída y es más duradera».

… ESTO SE DEBE A QUE LAS EMPRESAS ESTÁN RE-COMPRANDO SUS PROPIAS ACCIONES …

Lo que es absolutamente legal y tiene sus «Pros y sus Contras»:

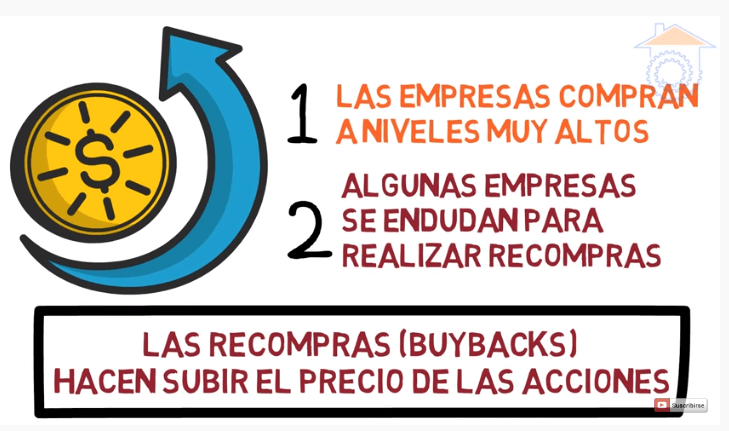

Y, para realizar esas auto-compras de acciones, las empresas se están endeudando mediante la solicitud de préstamos para realizar esas re-compras de sus propias acciones.

¿Qué sucederá cuando las empresas dejen de re-comprar sus propias acciones? Lo que sí sabemos es que la desviación entre esas auto-compras y lo que es prudente está en máximos sólo comparables a los tiempos previos al Crack de 1929:

3. CORRALITO EN FONDOS DE INVERSIÓN DEL REINO UNIDO.

Se están empezando a ver síntomas en el Reino Unido de lo que sucedió en Argentina en torno al año 2000. Ha sido (está siendo) en el Fondo de Inversión M&G PROPERTY PORTFOLIO. Fondo que invierte en Centros Comeriales en todo el Reino Unido.

Teniendo en cuenta que, como hemos comentado al principio, el Comercio Minorista no está pasando por su mejor momento, todo hace pensar que lo que le está sucediendo a este fondo de inversión se pueda acabar contagiando a toda la economía. Los inversores están cogiendo miedo, recuperan todas sus inversiones, las empresas se quedan sin liquidez y volvemos al CÍRCULO VICIOSO DE LA CRISIS.

Solicita nuestras recomendaciones para tus ahorros e inversiones en los siguientes iconos de @CatSeguros:

De todos es conocido como la Brecha Salarial entre ricos y pobres se ha acentuado como consecuencia de la crisis de esta última década. Nos engañaríamos a nosotros mismos si no quisiéramos aceptar esta realidad. Basta mirar fotografías como la que da comienzo a este capítulo.

El ex-presidente de BNP Paribas, Sr. Baudouin Prot, al dejar el banco en Diciembre de 2014, mencionó una frase (que los diferentes interesados se han preocupado de eliminar de las hemerotecas) que nos da una buena idea de lo que sucede y del porqué:

«… en cualquier organización, la diferencia de sueldo e ingresos entre la persona que menos cobra y la que más no debiera ser superior a 6 veces. Cualquier otra ponderación llevará a la organización, tarde o temprano, a su propia quiebra y desmoronamiento …»

Esa mágica cifra, el 6, bien conocida por los analistas y programadores informáticos como el número de anidamientos entre sub-rutinas para alcanzar la solución de cualquier problema, es la cifra que gira la puerta del éxito al fracaso.

¿Se han parado a observar cuántas veces se cumple la máxima del Sr. Baudouin Prot?

No se desesperen, …, encontrarán muy pocas organizaciones en las que se cumpla su mágica relación salarial con la que se puede dar solidez y equilibrio a toda empresa, proyecto, organización, etc, etc. Alejándose, tanto por encima como por debajo, dicha organización se ve abocada al fracaso y su posterior desparición.

El Ser Humano es tendente a pensar que «está sólo en el Universo y que sus principios son absolutamente reales e inmutables». Sin embargo, no somos más que una especie más que habita sobre este planeta (quizás también otros, ¡quién sabe!). Y, por lo tanto, formamos parte del Universo; y, en tanto en cuanto somos una pieza de él, estamos también regidos por sus cifras.

Alejarnos de las cifras universales es equivalente a romper el equilibrio con el que el Universo se ha construido. Hacer todo lo posible por romper su equilibrio nos llevará, por tanto, a romper nuestras propias creaciones, pues el Universo siempre tenderá a conservar su equilibrio.

Pues bien, la brecha existente entre ricos y pobres es ya tan exagerada que constituye el 3er. indicador, el que evocamos en este 3er. Capítulo, por el que:

Estas sociedades dominantes en el mundo han llegado, por tanto, a su masa crítica ante, cuyo límite, no queda otra salida que re-formularlas. Dicho de otra forma, de igual modo que, cuando un vehículo está completamente amortizado, lo cambiamos; la única salida a la situación actual escambiar el modelo actual establecido como «el correcto».

Pero, eso lo dejaremos para un capítulo siguiente de nuestro particular «GAME OVER TO ESTABLISHMENT».

Mientras tanto, a la espera de la salida del Capítulo 03 os animo a que visites este sitio web en el que encontraréis todos los productos que comercializamos (columna izquierda – fondo rojo); así como, muchas noticias de interés general (desplegable derecho “CATEGORÍAS DE ARTÍCULOS”) que compartimos con nuestros clientes, contactos y seguidores.

Vientos de una nueva burbuja de considerables dimensiones amenazan al sector residencial de España en la víspera de una posible desaceleración económica en 2020. Diez millones de viviendas, el 40% del parque residencial de nuestro país, están en zonas que tienen en estos momentos «un mercado sobrevalorado o en riesgo de burbuja«, según estiman desde la consultora inmobiliaria Gloval a preguntas de Vozpópuli.

«Estamos hablando de viviendas que se encuentran en un equilibrio inestable respecto a la situación económica. Esto es, precios saturados que precisan de una mejora de las condiciones económicas de los demandantes para, al menos, mantenerse. Son inmuebles muy sensibles al deterioro de esas condiciones y, por tanto, pueden sufrir cambios bruscos de valor», señala a este periódico Carlos Gómez Castro, jefe de datos y analíticas de la consultora respaldada por el fondo de capital riesgo Miura. «No necesariamente están a la venta pero sí tienen de por sí un índice de burbuja alto».

En las grandes ciudades, más de un 50% del mercado residencial que está a la venta se encuentra «sobrevalorado».

El fenómeno emana fundamentalmente de lo que sucede en las grandes ciudades, Málaga, Barcelona, Bilbao, Madrid, Valencia y Palma de Mallorca, donde más de un 50% del mercado residencial (de primera y segunda ocupación) que está a la venta se encuentra «sobrevalorado». En el caso de Málaga, el riesgo alcanza al 99% de las secciones censales.

La consultora calcula el índice de burbuja o sobreprecio en virtud de una serie de criterios como el propio mercado inmobiliario, la demanda y oferta de vivienda, las transacciones entre compradores y vendedores, el precio del alquiler, la morosidad y la renta de la gente en la zona, su capacidad real de ahorro, el porcentaje de renta destinado a vivienda y alquiler y su capacidad económica en general.

Sobreprecios del 40%.

«Hemos detectado casos del tipo, por ejemplo, de una vivienda que se está vendiendo por un valor de 700.000 euros cuando debería, atendiendo a los criterios citados, costar unos 500.000, esto es, un sobreprecio del 40%«, señala Gómez a este medio.

Mucha gente tiende a vivir por encima de sus posibilidades».

«Entendemos que esto se puede haber estado produciendo por falta de información sobre precios ajustados, como así también por el hecho de que pese a la pasada crisis inmobiliaria, mucha gente ha tendido igualmente estos últimos años a vivir por encima de sus posibilidades…incluso en las ciudades más ‘sanas’ hay barrios afectados por riesgos de burbuja. Los precios del mercado, en consecuencia, se encuentran en visos de saturación y haciendo probable una desaceleración de la demanda cuando no un estancamiento».

Percepción similar en las cotizadas.

La percepción de la consultora Gloval coincide con la de las promotoras inmobiliarias cotizadas, Neinor Homes, Metrovacesa y Aedas Homes, en sus últimas conversaciones con sus inversores.

Neinor ha alertado de una «desaceleración» de las expectativas de precios en cuanto a la vivienda y los suelos en lo que va de año, lo que le ha llevado a lanzarse a la compra de suelo por valor de hasta 350 millones.

Metrovacesa, por su parte, se ha visto obligada a modificar este año su «mix operacional» ante la «desaceleración» en la demanda de vivienda: ha pasado de un más del 70% de ingresos por la promoción de vivienda y menos del 30% por la venta de suelo en 2018 a la ecuación justamente inversa en 2019. Apura, ahora, la venta de suelo por valor de 700 millones. «Se trata de adaptarnos a un cambio en la dinámica del mercado», afirman desde la compañía dirigida por Jorge Pérez de Leza, que señala a la «incertidumbre política y los cambios regulatorios» como elementos que están condicionando la demanda de la vivienda, al menos, de forma «temporal».

Aedas Homes, en tanto, reconoce «una ralentización inmobiliaria» derivada de la «desaceleración» de la compraventa de viviendas de segunda ocupación, que «representa el 90% de la actividad del sector».

No nos cansaremos de recordarlo: ¿cuántas veces necesita el Ser Humano tropezar con la misma piedra para darse cuenta que no va por el buen camino? ¿No ha sido suficiente con lo que ha pasado en los últimos 10 años?.

De seguir al ritmo al que estamos yendo en las 2 primeras décadas del Siglo XXI, el porcentaje de riesgo de #SinHogarismo (#Homelessness, en su acepción en inglés) puede llegar a aumentar hasta niveles insospechados.

No queremos, con ello, defender una intervención de los Mercados Inmobiliarios. Sin embargo, una cierta regulación, que permita el acceso digno a la vivienda, se nos antoja como algo conveniente y necesario.

Las Fuentes y sus comentarios:

Esto tiene una explicación: es una consecuencia más de la #Codicia y de la #Avaricia.

A veces la ética debe estar por encima del interés personal. … Piénsalo: hasta ahora la Humanidad ha actuado como sugieres y ha llegado a donde se encuentra. … ¿No crees que para alcanzar un estadio más evolucionado debemos actuar de forma diferente?

La afirmación de los diferentes estudios es cierta. Sin embargo, esconde un argumento pérfido: cuando la mano de obra estaba alcanzando niveles de esclavismo (vía exceso de carga laboral por persona y reducción drástica de la remuneración en la última década), aparece la automatización (vía la tecnología).

Éste era «el gran paso del Siglo XX».

Las cosas no se quedarían ahí. Esa 3ª Revolución industrial daría paso a la 4ª Revolución Industrial. Ésta acuña su término en 2016, con lo que estaba dando en llamar «el final de la crisis del 2007». Realidad que no era tal, ni en términos humanos, ni en términos económicos y financieros, ni en términos del poder adquisitivo de las personas.

El paso siguiente era evidente (y se está produciendo ya): la productividad de las personas individuales se reduce. Y, dado que los robots (y demás elementos indicados en el anterior párrafo) no cobran, a las empresas no les interesa contratar mano de obra humana, sino máquinas que les sustituyan.

De otro lado tenemos los indicadores que se han venido utilizando desde la 1ª Revolución Industrial. Indicadores que os mostraban el crecimiento del PIB, entre otras cuestiones económicas y financieras, a tener en cuenta a la hora de considerar si «las cosas van bien o van mal».

Éste sería el 2º indicativo, el que evocamos en este 2º Capítulo, por el que:

Estas sociedades dominantes en el mundo han llegado, por tanto, a su masa crítica ante, cuyo límite, no queda otra salida que re-formularlas. Dicho de otra forma, de igual modo que, cuando un vehículo está completamente amortizado, lo cambiamos; la única salida a la situación actual escambiar el modelo actual establecido como «el correcto».

Pero, eso lo dejaremos para un capítulo siguiente de nuestro particular «GAME OVER TO ESTABLISHMENT».

Mientras tanto, a la espera de la salida del Capítulo 02 os animo a que visites este sitio web en el que encontraréis todos los productos que comercializamos (columna izquierda – fondo rojo); así como, muchas noticias de interés general (desplegable derecho “CATEGORÍAS DE ARTÍCULOS”) que compartimos con nuestros clientes, contactos y seguidores.

La Comisión Europea advierte sobre la necesidad de adoptar nuevas medidas “compensatorias” para garantizar la sostenibilidad de las pensiones.

Pierre Moscovici, comisario europeo de Asuntos Económicos. Comparecencia conjunta de Moscovici y el vicepresidente de la Comisión Europea, Vladis Dombrovskis, este miércoles en Bruselas. FOTO: OLIVER HOSLET (EFE) | VÍDEO: EFE

Bruselas acota el espacio para los próximos Presupuestos. Tras examinar los planes remitidos por España para 2020, la Comisión Europea señala un “riesgo de desviación significativa” respecto a las reglas comunitarias, según el borrador de la evaluación que aprobará este miércoles y al que ha tenido acceso EL PAÍS. El Ejecutivo comunitario advierte a España por el peligro de apartarse de los ajustes requeridos y por no realizar un “progreso suficiente” en la reducción de la deuda. Por ello, reclama al próximo Gobierno unas cuentas que cumplan con las normas y que destine cualquier ingreso extra que logre a rebajar la deuda.

España llega por cuarto año consecutivo al examen de noviembre de la Comisión Europea sin los deberes hechos. Bruselas deberá pronunciarse este miércoles de nuevo sobre su trayectoria fiscal y financiera basándose en una prórroga presupuestaria. Y aunque toma nota de que la situación política impide sacar adelante unas cuentas para 2020, su veredicto es que “el borrador de proyecto presupuestario de España”, que la ministra en funciones Nadia Calviño remitió a Bruselas en octubre, “corre el riesgo de no cumplir con las reglas del Pacto de Estabilidad y Crecimiento”.

Esa conclusión, según el documento que se someterá a la aprobación del Colegio de Comisarios, se apoya en dos pilares. Primero, la Comisión advierte del peligro de que las finanzas públicas se desvíen de forma “significativa” de la senda de ajuste marcada para lograr la estabilidad financiera a medio plazo. Y segundo, el Ejecutivo comunitario no prevé que España “progrese lo suficiente hacia el cumplimiento con el criterio de reducción de deuda en 2019 y 2020”.

"…Atentos: ni una palabra sobe el fraude fiscal, ni sobre el desempleo, ni sobre la pobreza …" https://t.co/JFd79YH7GS ¿Me entienden ahora a lo que apunto en mi trayectoria y comentarios, reclamando que "tod@s abramos los ojos y actuemos consecuentemente"?

La Historia del

Capitalismo nos arranca a finales de la Época Medieval a finales del Siglo

XVI en Inglaterra; donde el Sistema Económico Feudal es substituido por el

Sistema Económico Capitalista.

Desde entonces, la Deuda Pública de los Estados ha ido

creciendo con la creación de las bolsas (o, actualmente, conocidas como

«los Mercados»). De este modo se «socializaban» las

necesidades del Estado; pasando a convertirse en una deuda de toda la sociedad

a la que gobernase. O, lo que es lo mismo, una idea social-comunista era

trasladada al capitalismo: «la socialización.

En origen no tenía porqué ser una mala idea. Al fin y al

cabo, si se estaba propiciando la creación de los gobiernos de los diferentes

países-estado (con la idea de mejorar la situación social de la gran mayoría de

la sociedad); parece coherente que los gastos que ello implicara fueran

repartidos entre todas las personas que integran esa sociedad.

Se abría un mundo fascinante en el que la gran mayoría de

personas podrían disfrutar de las riquezas que ellas mismas crearan.

Sin embargo, aunque parezca que pasó mucho tiempo, no tardó

en aparecer la Corrupción

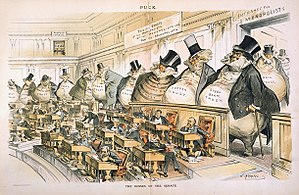

Política y Económica. Algo que el estadounidense Joseph Keppler puso de

evidencia en el Siglo XIX, indicando que «el senado de los Estados Unidos estaba

controlado por las gigantescas bolsas de dinero»; dígase «por

los Mercados».

Y, como los pecados son inherentes a todos los humanos, esta

corrupción llevó a instalar lo que hoy conocemos como «El Estblishement«.

Aquel «Poder establecido» por la clase dominante; clase que seguía

siendo la misma de siempre: la que gobernó a modo de reinados en la Europa

posterior a la Caída del Imperio Romano. La misma que en los tiempo del Imperio

Egipcio gobernó a éste: «Los Faraones«; a los

que, curiosamente, hoy se les conoce con el prefijo de «La Casta» de

los Faraones.

Pero de ese pecado que no he mencionado (el de la Codicia,

acompañados por Envidia y Avaricia) acompañó también a esa floreciente sociedad

que iba a disfrutar de «las riquezas generadas por todos y

compartidas por (y para) todos». Y, con él (ellos, esos tres

pecados, por darles un apelativo), llegó el Consumismo Salvaje. Que es

lo que tenemos actualmente en las sociedades occidentales mal llamadas

«sociedades modernas». Y,

como nos afecta e incluye a todos nosotros, se trata de una denominación que no

nos gusta escuchar.

Estas sociedades dominantes en el mundo han llegado, por tanto, a su masa crítica ante, cuyo límite, no queda otra salida que re-formularlas. Dicho de otra forma, de igual modo que, cuando un vehículo está completamente amortizado, lo cambiamos; la única salida a la situación actual escambiar el modelo actual establecido como «el correcto». Pero, eso lo dejaremos para un capítulo siguiente de nuestro particular «GAME OVER TO ESTABLISHMENT».

Mientras tanto, a la espera de la salida del Capítulo 01 os animo a que visites este sitio web en el que encontraréis todos los productos que comercializamos (columna izquierda – fondo rojo); así como, muchas noticias de interés general (desplegable derecho «CATEGORÍAS DE ARTÍCULOS») que compartimos con nuestros clientes, contactos y seguidores.

Todo empieza por algún sitio. Todo tiene un comienzo. En general, no solemos ver el inicio de aquellos sucesos extremadamente grandes.

Con el New World Order (NWO) nos pasa algo parecido: se trata de un suceso tan grande que nos desborda; y, por esa misma razón, (en general) no nos atrevemos a abordar.

Determinadas élites llevan mucho tiempo persiguiendo la instauración de un NWO. De hecho, la Alemania Nazi fue un primer gran ensayo, a través de la instauración de un régimen político que (en el fondo) a nadie le gustaba. Sin embargo, «les pareció» el medio menos malo. Como tod@s conocemos, no llevó a buen puerto…; o, …, ¡quizás sí!.

En el artículo que presentamos en la cabecera de este «post» tenemos una nueva señal del inicio de la instauración del NWO: a los Gobiernos se les puede controlar a través de la Deuda Pública. La Deuda Pública se negocia en los Mercados Bursátiles. Luego, «si se compra un Mercado Bursátil (es decir, la entidad que lo controla) se podrá controlar ese Mercado Bursátil.

En definitiva, se cierra el círculo por el cual, desde una entidad exterior y más poderosa, se podrá controlar a todo un país (estado).

No voy a juzgar si ello es bueno o malo, sencillamente ES. Reflexione Ud, querido lector@ y/o seguidor@, sobre ello: lo realmente importante no es quién tiene la razón, sino abrir lo ojos para empezar a razonar. (By LNC)

Diseñar objetivos es entretenido, das rienda suelta a tu imaginación, haces tu lista de deseos y todo aquello que quieres conseguir. Partes como avión, te sientes motivado, crees en el cambio, crees en ti… hasta que pasa lo que siempre pasa: terminas dejándolo por algo más urgente, te convences que lo harás una vez terminen los problemas o cuando logres recuperar tu animo. No importa, no te das por vencido, pasan los meses, incluso los años y vuelves a creer que lo puedes lograr, retomas tu vieja lista, agregas más puntos, te sientes exultante por la idea de cumplirlos, pero al cabo de unos días vuelves a caer en la misma rutina, tiras la toalla, crees que no es para ti y te transformas en eso que juraste nunca ser. Lo más sencillo es creer que no servimos y que los objetivos eran poco realistas, pero en realidad lo único irreal fue asumir que nuestro comportamiento sería disciplinado, regular y absolutamente racional. Creer eso es la fantasía. Somos de naturaleza dual, racional e irracional, emociones y razón, pero lo olvidamos, creemos que somos pura razón, por eso nuestros objetivos no prosperan, porque ignoramos nuestra parte ilógica, esa que se enoja, se frustra, esa que necesita descansar, premiarse, distraerse. Crear objetivos sustentados sólo en nuestra fuerza de voluntad, es una burla hacia nosotros mismos. Sé que el ego quiere creer otra cosa, pero los hechos demuestran lo contrario. Cualquier meta u objetivo a cumplir debe considerar si o si la irracionalidad como actor principal de la obra, para eso es indispensable conocerse en el día a día, en los hábitos (si madrugo o no, si tiendo a dejarme llevar por las emociones, si me gusta la fiesta o soledad, etc). La idea es diseñar los objetivos de modo que se adapten a lo que ya somos, y no al revés. Aún podemos ser héroes, a pesar de nosotros mismos.

Por más que lo intentemos, los Seres Humanos somos un manojo de diferentes opiniones, de diferentes estados de ánimo.

Lo más difícil para alcanzar un objetivo, al margen de definirlo en detalle, es mantener la constancia. Sin embargo, debemos reconocernos cómo somos y aceptarnos tal como somos.

El ejercicio de la humildad propia aceptando nuestros defectos, es el camino que nos llevará hacia (y, hasta) nuestro objetivo, con mayores probabilidades de éxito.

Se trata de un recurso que ha disparado la deuda de la Seguridad Social un 140% en los últimos dos años, mientras el Gobierno anuncia que ha pedido 600 millones al Estado para abonar la doble nómina de diciembre.

Magdalena Valerio durante su comparecencia tras el Consejo de Ministros.

El Banco de España es claro: no se pueden pagar las pensiones a golpe de créditos, es decir, y trasladado a un leguaje simple, muy simple, de andar por casa: no se puede comprar el pan a base de préstamos.

El recurso a emisiones de deuda del Estado para financiar el pago de pensiones ha disparado un 140% la deuda de la Seguridad Social y lo ha hecho en solo dos años. Una evolución endiablada que es observada con alarma, cada vez más creciente, por organismos como el BdE que en su último informe refleja de nuevo un dato muy preocupante y reincidente: la deuda de las Administraciones de la Seguridad Social subió en septiembre a un nuevo máximo de 52.445 millones por los préstamos inyectados a las pensiones.

Y es que, el Gobierno se endeuda una y otra vez por la crítica situación financiera del sistema. Su desfase entre ingresos y gastos no da tregua y a pesar de la espiral del gasto público en pensiones, los últimos gobiernos no han tomado medidas para contener ese coste, más bien todo lo contrario.

«El Gobierno asegura que una parte de los casi 20.000 millones que va a suponer en diciembre el abono de las pensiones correrán a cargo del incremento previsto en los ingresos por cotizaciones sociales».

Así que, la situación se repite una y otra vez…y para abonar las pensiones en diciembre, el Ejecutivo en funciones del PSOE ha tenido que utilizar toda la ingeniería financiera que le permite la ley. Asegura, en un alarde de exagerado optimismo, que una parte de los casi 20.000 millones que va a suponer en diciembre el abono de las pensiones correrán a cargo del incremento previsto en los ingresos por cotizaciones sociales. El Ejecutivo estima que el crecimiento del empleo y de los salarios, por la negociación colectiva, está provocando un aumento de los ingresos del 8% respecto al año pasado. Junto a ello, la Seguridad Social puede utilizar los 3.600 millones de euros extraídos del Fondo de Reserva de las pensiones, más otros 600 millones que le ha transferido Hacienda, “a fondo perdido”, como dice la ministra Magdalena Valerio para explicar que, esos 600 millones de la transferencia extraordinaria del Tesoro, se justifican por el margen que tiene Hacienda al reducir ligeramente la deuda pública total. No debemos olvidar que la Seguridad Social ha consumido ya el préstamo de 13.380 millones para poder pagar las pensiones.

«Habrá que decidir sobre la subida del salario mínimo», dice Magdalena Valerio, «que implica una subida de la base mínima en la misma proporción, y habrá que ver si sube o no la base máxima».

Valerio se congratulaba además, en la rueda de prensa posterior al Consejo de Ministros, de esa evolución de los ingresos por cotizaciones, que el Gobierno confía se siga manteniendo en los meses de noviembre y diciembre, debido a la mejora de los salarios, al alza del SMI y al aumento de las bases mínimas y máximas de las cotizaciones…”un incremento que sirve para reorientar el transatlántico de la Seguridad Social”…contaba a los periodistas que seguían la rueda de prensa para añadir que una vez que se forme el Ejecutivo con plenas funciones «habrá que decidir sobre la subida del salario mínimo, que implica una subida de la base mínima en la misma proporción, y habrá que ver si sube o no la base máxima». «Necesitamos que se vayan incrementando las cotizaciones, las transferencias del Estado…”, decía Valerio que, la pregunta de Hispanidad de si iba a subir la cuotas a la Seguridad Social, se limitó a recordar “los buenos datos de recaudación” para señalar que la subida del SMI implicaba un incremento automático en las cuotas.

«La Seguridad Social ya ha consumido el préstamo de 13.380 millones que le hizo Hacienda para poder pagar las pensiones».

Es decir, una ‘no respuesta’ cuya conclusión es que el Gobierno no descarta ‘tocar’ de nuevo al alza las bases de cotización. Subida sobre la que, por cierto, también ha alertado el Banco de España. El director general de Economía y Estadística, Oscar Arce, se refería hace poco más de un mes a que una nueva subida de cotizaciones, que están por encima de la media europea, podrían dañar el empleo. Tampoco veía con buenos ojos la eliminación de los topes de las bases máximas de cotización porque también “podría dañar la demanda laboral lo que generaría más gasto en el futuro”.

Accedan al enlace de la Fuente, lean las conversaciones que este twitt desató en la red y juzguen Uds. por sí mismos.

La costumbre de cubrir los gastos fijos a través de un préstamo es algo a lo que el actual «Sistema Establecido» («Stablishement») nos ha llevado. «Nos lo han impregnado en nuestro ADN». En definitiva se ha convertido en un medio tan habitual de salir de los problemas económicos que, finalmente, han caído en ello los Estados y los Gobiernos de todo el planeta en las 2 últimas décadas.

… y ahora, ¿qué? …

Poca cosa para poder hacer. Se trata de una deuda que nos han generado nuestros propios deudores. Aquellos que controlan la sociedad y el mundo. Ahora tenemos esa y otras muchas deudas. Nos hemos dejado «seducir» por la solución fácil, rápida, inmediata.

Sólo queda afrontar, abrir los ojos y poner las cosas muy claras (a partir de ahora) a «esos, nuestros deudores, quienes debieran habernos mostrado los buenos caminos en contra de los que realmente nos han enseñado«.

Desde @CatSeguros podemos ayudarle colocando a su disposición aquellos de nuestros productos que les ayuden a rentabilizar fiablemente sus ahorros e inversiones:

__

__

__

__