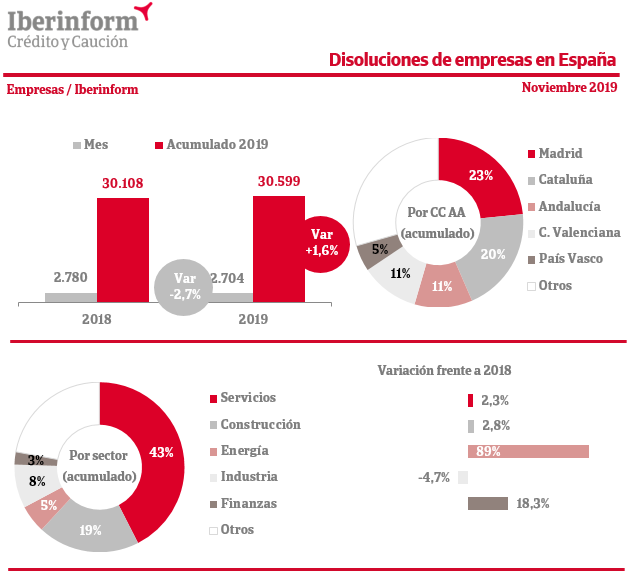

Los datos registrados en noviembre sobre la creación y disolución de empresas en 2019 siguen presentando una evolución desfavorable: nacen menos empresas y se destruyen más que en 2018. De acuerdo con el análisis de Iberinform, en los once primeros meses del año se registraron un total de 30.599 disoluciones de empresas en España, lo que supone un incremento del 1,6% respecto al mismo periodo del año anterior. Si analizamos solo los datos relativos al mes de noviembre, el total de empresas disueltas fue de 2.704, un 2,7% menos que el mismo mes de 2018.

Respecto a la localización de las compañías, Madrid es la Comunidad Autónoma donde más disoluciones se declaran (23% del total de casos). Le siguen Cataluña (20%), Andalucía (11%) y Comunidad Valenciana (11%). Por sectores, predominan las disoluciones de compañías dedicadas a Servicios (43% del total), seguidas por empresas de Construcción (19%) e Industria (8%).

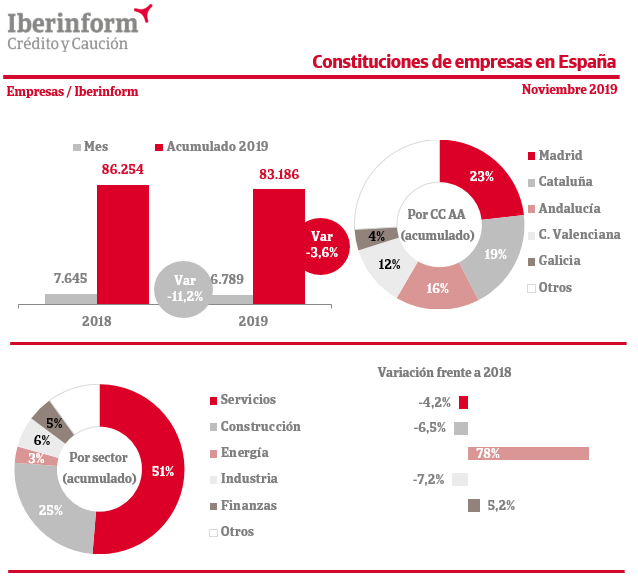

De acuerdo con los datos de Iberinform, en los once primeros meses de 2019 se registraron un total de 83.186 constituciones de nuevas empresas, un 3,6% menos que en el mismo periodo del año anterior. Solo en el mes de noviembre de 2019 se constituyeron en España 6.789 nuevas empresas, lo que supone un 11,2% menos que el mismo mes de 2018.

El número más significativo de constituciones se registró en Madrid (23% del total de casos), seguida de Cataluña (19%) y Andalucía (16%). Respecto al sector de actividad de las empresas constituidas, Servicios supone el 51% del total seguido de Construcción (25%) y empresas industriales (6%).

Vale. Ya hemos ahorrado en nuestro plan de pensiones y nos hemos jubilados o lo hemos rescatado antes de tiempo por incapacidad permanente total o absoluta y gran invalidez; fallecimiento del titular del plan; dependencia severa o gran dependencia; enfermedad grave o paro de larga duración. Ha llegado la hora de recuperar nuestro dinero pero, ¿cómo cobrarlo?

Capital: cobraremos todo el capital de los planes de pensiones una sola vez por lo que el impuesto de la renta del año en el que recuperemos el dinero será bastante alto. Esta opción no es recomendable a nivel fiscal, ya que ingresaríamos una gran cantidad de capital en un año y posiblemente subiremos de tramo fiscal, haciendo que paguemos más impuestos. Los planes de previsión asegurada tributan como rentas del trabajo y, por tanto, pagar más impuestos.

Renta periódica: recibiremos nuestro capital de forma periódica (cada mes, cada trimestre…), dejando el resto en los planes de pensiones. Cada año tributaremos por el importe recibido y no por el que continúa invertido en el plan. En este caso también podremos rescatar el resto de nuestro capital en cualquier momento si lo deseamos.

Mixta: combinando el rescate en forma de capital y el rescate en forma de renta.

Libre: pagos sin periodicidad regular.

Decidir cuál de ellos es más ventajoso para nuestros intereses dependerá de cuáles son nuestros gastos, cuántos impuestos pagaremos con cada opción o el dinero que deseamos tener todos los meses. Debemos tener en cuenta que al rescatar los planes de pensiones estos vuelven a tributar por lo que si los rescatamos de golpe, los impuestos que pagaremos serán mayores que si lo vamos rescatando en forma de renta, ya que la base imponible será mayor.

Según informa BBVA, la tributación del rescate de un plan de pensiones es básicamente el proceso contrario al de las aportaciones. Cuando se rescata un plan de pensiones, los fondos que se obtienen son considerados como rendimientos de trabajo y, como tal, aumentan la base imponible del IRPF provocando que aumenten los impuestos que hay que pagar.

Los tramos actuales del IRPF son:

0 a 12.450 € = 19 %

12.451 € a 20.200 € = 24 %

20.201 € a 35.200 € = 30 %

35.201 € a 60.000 € = 37 %

Más de 60.001 € = 45 %

Si se opta por un rescate en forma de capital, habrá que sumar a los rendimientos de ese ejercicio contable todo el capital rescatado, lo cual aumentará la base imponible del IRPF. Así, si el afectado declara 25.000 € anuales y tiene en el plan de pensiones 80.000 euros que decide rescatar de golpe, su base imponible ascenderá a los 105.000 €. De este modo pasará de una fiscalidad del 30 % a tributar en el último tramo del 45 %.

Por eso, la opción de rescate en forma de renta periódica adquiera relevancia. Recibir, por ejemplo, 1.000 euros mensuales, solo aumentaría en 12.000 euros su renta anual que se sumaría al importe de su pensión.

Puesto que el dinero procedente de un plan de pensiones tiene el mismo tratamiento fiscal que el salario, la entidad gestora del plan deberá aplicar una retención que dependerá de la cuantía rescatada y de la situación personal y familiar del beneficiario del plan.

¿Cómo se aplica la retención?

La retención a practicar por la entidad gestora dependerá de las circunstancias personales y familiares del beneficiario del plan. Estos son el mínimo del contribuyente, el mínimo por descendientes, el mínimo por ascendentes y el mínimo por discapacidad.

Es muy importante tener en cuenta que es el beneficiario del plan de pensiones el responsable de dar a conocer a la entidad gestora sus circunstancias personales y familiares para que ésta pueda adecuar la retención a las mismas.

@CatSeguros: te aconsejamos sobre la mejor opción para el rescate de tu Plan de Pensiones.

Selecciona una de las siguientes opciones, consulta la documentación y solicítanos tu estudio personalizado. Nos pondremos en contacto contigo y te prepararemos la mejor opción.

Acciones infladas por re-compras de las mismas empresas.

Corralito en fondos de inversión en Reino Unido.

Las Claves.

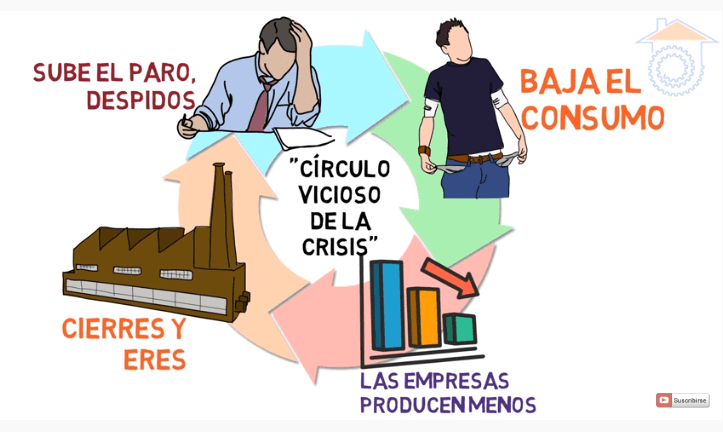

1. BURBUJA DE CRÉDITOS AL CONSUMO:

Los impagos de las tarjetas de crédito han aumentado por la falta de ingresos y de liquidez de sus usuarios. En consecuencia, las entidades emisoras de esas tarjetas (bancos, fundamentalmente) las cancelan. La consecuencia de ello es que baja el consumo. Si baja el consumo, baja la demanda de productos manufacturados. Lo que provoca la falta de actividad en las empresas y, por lo tanto, aumentan los despidos. Al tiempo que los bancos aumentan sus reservas para afrontar los impagos mencionados. Provocando, así, una reducción de la liquidez en circulación, volviendo al principio de se párrafo.

… es EL CÍRCULO VICIOSO DE LA CRISIS …

Lo mismo está sucediendo con los préstamos para la Compra de Vehículos y las Hipotecas:

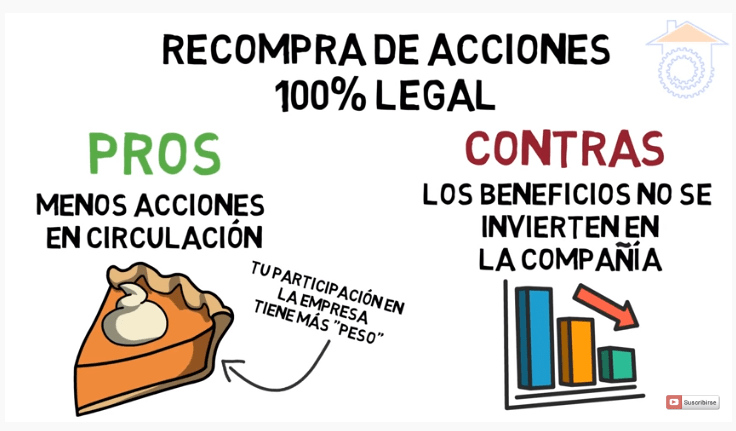

2. ACCIONES INFLADAS POR RE-COMPRAS DE LAS MISMAS EMPRESAS.

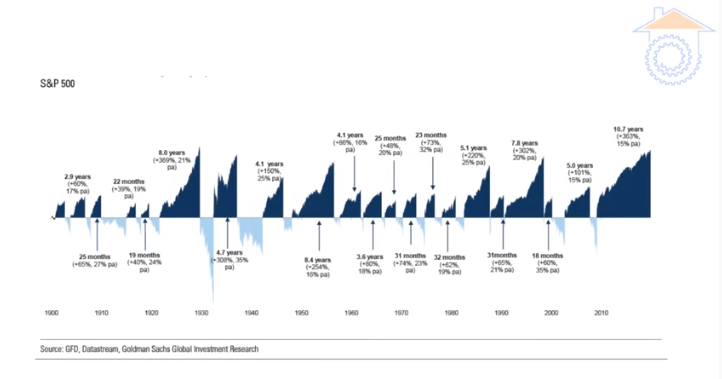

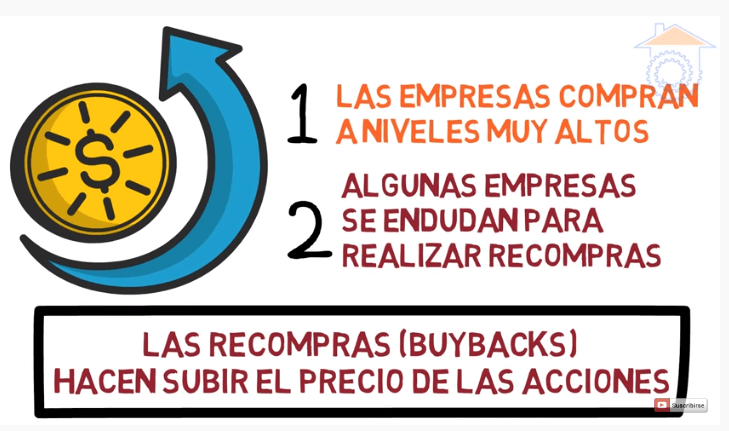

Estamos viviendo el tramo alcista de las bolsas americanas más largo de su historia desde el Crack de 1929. Este tramo alcista que estamos viviendo en la última década implica que ha sido prolongado más allá de lo habitual en más de 4 años; ya que los tramos alcistas (históricamente hablando) han sido de un máximo de 6 años, y los bajistas de 4. La experiencia nos dice que «cuanto más largo es un período alcista más dura es la caída y es más duradera».

… ESTO SE DEBE A QUE LAS EMPRESAS ESTÁN RE-COMPRANDO SUS PROPIAS ACCIONES …

Lo que es absolutamente legal y tiene sus «Pros y sus Contras»:

Y, para realizar esas auto-compras de acciones, las empresas se están endeudando mediante la solicitud de préstamos para realizar esas re-compras de sus propias acciones.

¿Qué sucederá cuando las empresas dejen de re-comprar sus propias acciones? Lo que sí sabemos es que la desviación entre esas auto-compras y lo que es prudente está en máximos sólo comparables a los tiempos previos al Crack de 1929:

3. CORRALITO EN FONDOS DE INVERSIÓN DEL REINO UNIDO.

Se están empezando a ver síntomas en el Reino Unido de lo que sucedió en Argentina en torno al año 2000. Ha sido (está siendo) en el Fondo de Inversión M&G PROPERTY PORTFOLIO. Fondo que invierte en Centros Comeriales en todo el Reino Unido.

Teniendo en cuenta que, como hemos comentado al principio, el Comercio Minorista no está pasando por su mejor momento, todo hace pensar que lo que le está sucediendo a este fondo de inversión se pueda acabar contagiando a toda la economía. Los inversores están cogiendo miedo, recuperan todas sus inversiones, las empresas se quedan sin liquidez y volvemos al CÍRCULO VICIOSO DE LA CRISIS.

Solicita nuestras recomendaciones para tus ahorros e inversiones en los siguientes iconos de @CatSeguros:

Vientos de una nueva burbuja de considerables dimensiones amenazan al sector residencial de España en la víspera de una posible desaceleración económica en 2020. Diez millones de viviendas, el 40% del parque residencial de nuestro país, están en zonas que tienen en estos momentos «un mercado sobrevalorado o en riesgo de burbuja«, según estiman desde la consultora inmobiliaria Gloval a preguntas de Vozpópuli.

«Estamos hablando de viviendas que se encuentran en un equilibrio inestable respecto a la situación económica. Esto es, precios saturados que precisan de una mejora de las condiciones económicas de los demandantes para, al menos, mantenerse. Son inmuebles muy sensibles al deterioro de esas condiciones y, por tanto, pueden sufrir cambios bruscos de valor», señala a este periódico Carlos Gómez Castro, jefe de datos y analíticas de la consultora respaldada por el fondo de capital riesgo Miura. «No necesariamente están a la venta pero sí tienen de por sí un índice de burbuja alto».

En las grandes ciudades, más de un 50% del mercado residencial que está a la venta se encuentra «sobrevalorado».

El fenómeno emana fundamentalmente de lo que sucede en las grandes ciudades, Málaga, Barcelona, Bilbao, Madrid, Valencia y Palma de Mallorca, donde más de un 50% del mercado residencial (de primera y segunda ocupación) que está a la venta se encuentra «sobrevalorado». En el caso de Málaga, el riesgo alcanza al 99% de las secciones censales.

La consultora calcula el índice de burbuja o sobreprecio en virtud de una serie de criterios como el propio mercado inmobiliario, la demanda y oferta de vivienda, las transacciones entre compradores y vendedores, el precio del alquiler, la morosidad y la renta de la gente en la zona, su capacidad real de ahorro, el porcentaje de renta destinado a vivienda y alquiler y su capacidad económica en general.

Sobreprecios del 40%.

«Hemos detectado casos del tipo, por ejemplo, de una vivienda que se está vendiendo por un valor de 700.000 euros cuando debería, atendiendo a los criterios citados, costar unos 500.000, esto es, un sobreprecio del 40%«, señala Gómez a este medio.

Mucha gente tiende a vivir por encima de sus posibilidades».

«Entendemos que esto se puede haber estado produciendo por falta de información sobre precios ajustados, como así también por el hecho de que pese a la pasada crisis inmobiliaria, mucha gente ha tendido igualmente estos últimos años a vivir por encima de sus posibilidades…incluso en las ciudades más ‘sanas’ hay barrios afectados por riesgos de burbuja. Los precios del mercado, en consecuencia, se encuentran en visos de saturación y haciendo probable una desaceleración de la demanda cuando no un estancamiento».

Percepción similar en las cotizadas.

La percepción de la consultora Gloval coincide con la de las promotoras inmobiliarias cotizadas, Neinor Homes, Metrovacesa y Aedas Homes, en sus últimas conversaciones con sus inversores.

Neinor ha alertado de una «desaceleración» de las expectativas de precios en cuanto a la vivienda y los suelos en lo que va de año, lo que le ha llevado a lanzarse a la compra de suelo por valor de hasta 350 millones.

Metrovacesa, por su parte, se ha visto obligada a modificar este año su «mix operacional» ante la «desaceleración» en la demanda de vivienda: ha pasado de un más del 70% de ingresos por la promoción de vivienda y menos del 30% por la venta de suelo en 2018 a la ecuación justamente inversa en 2019. Apura, ahora, la venta de suelo por valor de 700 millones. «Se trata de adaptarnos a un cambio en la dinámica del mercado», afirman desde la compañía dirigida por Jorge Pérez de Leza, que señala a la «incertidumbre política y los cambios regulatorios» como elementos que están condicionando la demanda de la vivienda, al menos, de forma «temporal».

Aedas Homes, en tanto, reconoce «una ralentización inmobiliaria» derivada de la «desaceleración» de la compraventa de viviendas de segunda ocupación, que «representa el 90% de la actividad del sector».

No nos cansaremos de recordarlo: ¿cuántas veces necesita el Ser Humano tropezar con la misma piedra para darse cuenta que no va por el buen camino? ¿No ha sido suficiente con lo que ha pasado en los últimos 10 años?.

De seguir al ritmo al que estamos yendo en las 2 primeras décadas del Siglo XXI, el porcentaje de riesgo de #SinHogarismo (#Homelessness, en su acepción en inglés) puede llegar a aumentar hasta niveles insospechados.

No queremos, con ello, defender una intervención de los Mercados Inmobiliarios. Sin embargo, una cierta regulación, que permita el acceso digno a la vivienda, se nos antoja como algo conveniente y necesario.

Las Fuentes y sus comentarios:

Esto tiene una explicación: es una consecuencia más de la #Codicia y de la #Avaricia.

A veces la ética debe estar por encima del interés personal. … Piénsalo: hasta ahora la Humanidad ha actuado como sugieres y ha llegado a donde se encuentra. … ¿No crees que para alcanzar un estadio más evolucionado debemos actuar de forma diferente?

Todo empieza por algún sitio. Todo tiene un comienzo. En general, no solemos ver el inicio de aquellos sucesos extremadamente grandes.

Con el New World Order (NWO) nos pasa algo parecido: se trata de un suceso tan grande que nos desborda; y, por esa misma razón, (en general) no nos atrevemos a abordar.

Determinadas élites llevan mucho tiempo persiguiendo la instauración de un NWO. De hecho, la Alemania Nazi fue un primer gran ensayo, a través de la instauración de un régimen político que (en el fondo) a nadie le gustaba. Sin embargo, «les pareció» el medio menos malo. Como tod@s conocemos, no llevó a buen puerto…; o, …, ¡quizás sí!.

En el artículo que presentamos en la cabecera de este «post» tenemos una nueva señal del inicio de la instauración del NWO: a los Gobiernos se les puede controlar a través de la Deuda Pública. La Deuda Pública se negocia en los Mercados Bursátiles. Luego, «si se compra un Mercado Bursátil (es decir, la entidad que lo controla) se podrá controlar ese Mercado Bursátil.

En definitiva, se cierra el círculo por el cual, desde una entidad exterior y más poderosa, se podrá controlar a todo un país (estado).

No voy a juzgar si ello es bueno o malo, sencillamente ES. Reflexione Ud, querido lector@ y/o seguidor@, sobre ello: lo realmente importante no es quién tiene la razón, sino abrir lo ojos para empezar a razonar. (By LNC)

El Ejecutivo podrá intervenir y controlar internet, cerrando webs y servidores sin autorización judicial, si considera que hay un riesgo para el orden público o la seguridad nacional.

El Ejecutivo ha publicado hoy en el Boletín Oficial del Estado (BOE) su real decreto-ley con medidas urgentes destinadas a frenar el desarrollo de la llamada ‘república digital catalana’, un término acuñado por el independentismo para referirse a los proyectos destinados a crear una infraestructura digital al margen del Estado, desde una Hacienda catalana a un sistema de identificación propio. El ‘decretazo’ desgrana en 20 páginas las medidas para conseguirlo, y una en especial llama la atención por su agresividad: otorga al Gobierno pleno poder para intervenir «las redes y servicios de comunicaciones electrónicas en determinados supuestos excepcionales». En otras palabras: podrá intervenir y controlar internet, cerrando webs y servidores sin autorización judicial, si considera que hay un riesgo para el orden público o la seguridad nacional. Un movimiento que muchos juristas consideran inconstitucional.

Hace justo 10 años, el abogado David Bravo acuñó el término ‘ley de la patada en el router‘ para referirse a la bautizada más tarde como Ley Sinde, que permitía cerrar páginas web con mínima intervención judicial. «Esto es muy parecido, salvo que más que ‘router’, aquí hablamos de servidores, de intervenir o tumbar cualquier infraestructura de comunicación si consideran que hay riesgo de orden público. Es una extralimitación y muy probablemente se presenten recursos de inconstitucionalidad«, explica a Teknautas el abogado Carlos Sánchez-Almeida.

El ‘conseller’ de Políticas Digitales y Administración Pública, Jordi Puigneró, impulsor del proyecto de república digital catalana, ya ha calificado el decreto ley de «estado de excepción digital», algo que los juristas rechazan. «Eso es falso, no es un estado de excepción digital, es un decreto de propaganda en época electoral, pero es la misma propaganda que hace la Generalitat. El Gobierno podrá intervenir la red pero siempre habrá posibilidad de impugnar eso judicialmente», explica Almeida. «Habrá siempre control judicial ‘a posteriori», señala el abogado e ingeniero de telecomunicaciones Sergio Carrasco.

Carrasco coincide, eso sí, en la extralimitación del decreto ley para otorgar poderes de control de internet al Gobierno. Hasta ahora, la Ley de Telecomunicaciones ya planteaba el cierre de webs e infraestructuras de telecomunicaciones sin autorización judicial previa por motivos de urgencia por razones de «seguridad pública, protección civil, emergencias, defensa de la vida humana o interferencia con otras redes». Ahora, el decreto ley abre muchísimo más las posibilidades, incluyendo el riesgo al «orden público» o “cuando cree graves problemas económicos u operativos a otros proveedores o usuarios de redes o servicios de comunicaciones electrónicas».

El ‘conseller’ de Políticas Digitales y Administración Pública, Jordi Puigneró. (EFE)

«Este apartado plantea serias dudas de inconstitucionalidad. La forma en que está redactado es tan amplia que podrán intervenir a todos los niveles, cortando la conexión fija o móvil de forma temporal. Eso incluye la red de fibra óptica que se está desarrollando en Cataluña al margen del Estado», explica Carrasco, quien vaticina que, al igual que el Constitucional tumbó la reforma de la LOPD para permitir el ‘spam’ político, en esta ocasión hay muchas posibilidades de que ocurra algo parecido.

Fuentes del Gobierno consultadas por este diario aseguran que «el real decreto ley busca poner coto a los anuncios realizados por la Generalitat de crear una identidad catalana que permita realizar un referéndum de autodeterminación y una administración al servicio de la independencia. No se dirige al sector privado. Las medidas adoptadas se dirigen a permitir intervenir cualquier elemento de red por motivos de orden público para asegurar la prestación del servicio en interés precisamente de terceros. El espíritu de la modificación del 6.1 de la LGTelecom es precisamente garantizar la prestación del servicio y no al contrario, de ahí que se hablé de asumir la gestión directa o intervenir frente a un boicot y por motivos de seguridad pública».

Hay otros puntos clave del real decreto-ley. El documento obliga a las administraciones públicas a que cualquier servidor, propio o de terceros, que gestione datos personales públicos (censo, padrones, registros de población, datos fiscales, datos del Sistema Nacional de Salud…) esté ubicado en Europa. Todas las entidades que manejen estos datos con servidores fuera de la UE tienen seis meses para trasladarlos.

El decreto también aborda un punto clave: el uso del DNI y el DNI electrónico como única forma de identificación tanto de forma física como digital. Y da una estocada al proyecto de idCat, en desarrollo por la Generalitat para crear un sistema de identificación distribuida usando Blockchain. Sin nombrarlo, el decreto lo prohíbe de forma expresa. «En las relaciones de los interesados con las administraciones públicas, no serán admisibles en ningún caso y, por lo tanto, no podrán ser autorizados, los sistemas de identificaciones basados en tecnologías de registro distribuido y los sistemas de firma basados en los anteriores, en tanto que no sean objeto de regulación específica por el Estado en el marco del derecho de la Unión Europea».

Las Fuentes:

Los altercados en Cataluña ya han conseguido el 1er paso hacia el objetivo d quienes los han financiado: el motivo dl control filtración y censura d la información en Internet. ¿Seguiremos criticando esas mismas medidas d USA y China sin "mirar la viga q tenemos en nuestro ojo"?

El fundador de la todopoderosa red social defiende ante el Congreso de EE UU la necesidad de lanzar la moneda digital Libra y advierte de que «China se está moviendo rápido».

Mark Zuckerberg, a su llegada este miércoles al Capitolio, en Washington. YURI GRIPAS (REUTERS)

El fundador y máximo responsable de Facebook, Mark Zuckerberg, compareció este miércoles por segunda vez ante el Congreso de Estados Unidos y admitió la desconfianza que genera su compañía para lanzar Libra, un proyecto de moneda virtual que despierta muchos recelos entre inversores, reguladores y políticos. Ante los recelos, se mostró dispuesto a aplazar su lanzamiento, previsto para 2020. «Creo que esto es algo que debe construirse, pero entiendo que no soy el mensajero ideal ahora mismo», afirmó, tras la ola de críticas por no hacer suficiente contra las noticias falsas o por proteger la privacidad de los usuarios.

La audiencia del Comité de Servicios Financieros tenía como objeto principal la criptodivisa, el proyecto que, contra viento y marea, se ha puesto entre ceja y ceja del joven multimillonario, pero la comparecencia fue mucho más allá y, como ocurrió en la de abril de 2018, desencadenó en un interrogatorio áspero. Son muchos los frentes entre Washington y el gigante tecnológico en el que se ha convertido Facebook. El poder sin precedentes que esta y otras compañías de Silicon Valley han acumulado en la economía y la sociedad ha generado un debate intenso sobre la conveniencia de obligarlas a trocearse. Y sigue pesando como una losa el papel difusor de noticias falsas que Facebook y otras redes sociales desempeñó en la campaña electoral presidencial de 2016.

«Nos hemos enfrentado a muchos problemas en los últimos años y esto seguro de que la gente desearía que fuera cualquiera menos Facebook quien saque esta idea adelante», afirmó Zuckerberg. Cuesta imaginar al primer ejecutivo de una empresa hablar así de su negocio y de su credibilidad. Probablemente, solo alguien como Zuckerberg y una empresa como Facebook, que tiene 2.700 millones de usuarios en el mundo, pueden permitírselo. Este miércoles lo hizo en la Cámara de Representantes y, acto seguido, pasó varias horas defendiendo que, pese a todas las desconfianzas, su proyecto de moneda virtual debe salir adelante.

«Hay más de mil millones de personas en el mundo que no tienen acceso a una cuenta bancaria, pero podrían tenerla a través de sus teléfonos móviles su existieses el sistema adecuado», apuntó el presidente de Facebook ante los congresistas. También lamentó que los consumidores están pagando un precio «demasiado alto y deben esperar demasiado» para enviar dinero a sus familias en el extranjero. «La idea detrás de Libra es que enviar dinero debería ser tan fácil y seguro como enviar un mensaje de texto. Libra será un sistema de pago global, completamente respaldado por una reserva de efectivo y otros activos de gran liquidez», defendió.

Genera muchas dudas este proyecto. La semana pasada se hizo público que Visa, MasterCard, PayPal, eBay, Booking, Mercado Pago y Stripe han decidido apearse, aunque otros 21 miembros fundadores siguen en el barco. Zuckerberg quiere lanzarla oficialmente en junio de 2020 y ha constituido recientemente su junta de gobierno en Ginebra.

Pese a la elección de la ciudad suiza como cuartel general, el presidente de Facebook recalcó que la apuesta por Libra «extenderá el liderazgo financiero de Estados Unidos». China, advirtió, «se está moviendo rápido para lanzar ideas similares en los próximos meses».

Ahí tocó un punto clave. El equilibrio entre el control regulatorio sobre un proyecto así y, al mismo tiempo, asegurar que las empresas estadounidenses compitan con margen de maniobra ante el gigante asiático subyace en este complejo debate. El país que vio pasar una crisis financiera como la de 2008 teme que este sistema de pago crezca tanto que pueda significar tantos riesgos sistémicos como un gran banco. Además, como admite el propio empresario, el mar de fondo no es bueno ahora mismo en Washington.

La presidenta del Comité de Servicios Financieros, Maxine Waters, abrió el turno de preguntas con dureza. Preguntó insistentemente a Zuckerberg, cortando en seco los rodeos del empresario, si Facebook estaba haciendo algo por comprobar la veracidad de los anuncios políticos por los que la plataforma cobra. El presidente de la red social argumentó que esa no es su labor, idea que despierta muchas críticas, aunque colabora, dijo, con algunas plataformas externas para ello.

Waters, quien precisamente ha elaborado un borrador de ley que prohibiría a las empresas tecnológicas entrar en los servicios financieros, representa esa ola de sentimiento de alerta ante el creciente poder del sector. No es solo un asunto político. Un total de 46 fiscales generales de distintas partes de Estados Unidos se han sumado ya a la investigación antimonopolio liderada por la fiscalía de Nueva York, según trascendió el martes, lo que supone expandir el proceso a casi la totalidad del país.

PUBLICIDAD

¿Quieres proteger tus ahorros frente a posibles cambios de moneda o patrones financieros?

___

Fuentes:

Hay algo que es inevitable, lo haga Facebook con su Libra o lo haga quien lo haga: enviar dinero de un punto a otro de planeta será tan fácil como enviar un mensaje. https://t.co/XJqv4HGKM5

A pesar del respaldo mayoritario con el que está contando desde los medios españoles, el decretazo de excepción digital que el Gobierno en funciones de Pedro Sánchez hizo publicar en el BOE el martes 5 de noviembre, no es sino un auténtico 155 digital, como se le ha bautizado desde distintas instancias.

“Ni habrá independencia offline, ni online”, declaró Sánchez en una entrevista en Onda Cero el último día de octubre. Y unos días después, el Ejecutivo provisional de España ha revelado su fórmula diseñada para entorpecer la República Digital de Catalunya.

La fatal ocurrencia, que tiene rango de decreto ley, pasa por cercenar las libertades en las comunicaciones “en determinados supuestos excepcionales que puedan afectar al orden público, la seguridad pública y la seguridad ciudadana”. Sin necesidad alguna de intervención judicial, el Gobierno, “con carácter excepcional y transitorio, podrá acordar la asunción por la Administración General del Estado de la gestión directa o la intervención de las redes y servicios de comunicaciones electrónicas”. En definitiva, cada vez que el Gobierno de España considere arbitrariamente que se da alguno de los abstractos supuestos anteriormente citados. Pero, ¿en qué se podría sustanciar esta nueva norma cuya decisión y publicación oficial ha tenido lugar en plena campaña electoral?

El 155 digital: cerrar webs sin pasar por sede judicial

En el caso del decreto-ley que acaba de publicarse en el BOE, las actuaciones arbitrarias del Gobierno de España podrán afectar a cualquier infraestructura, recurso asociado o elemento, o nivel de la red o del servicio que resulte necesario. Lo que significa que el Ejecutivo se arroga a sí mismo la potestad incontestable de añadir más casos para cerrar webs o bloquear servidores sin pasar por sede judicial.

Intervención total de Internet en España

La gravedad del decretazo no queda ahí, que ya de por sí es grave, sino que otorga al Gobierno la autoridad de intervenir Internet en cualquiera de sus diferentes estratos. Desde exigir a las operadoras que no permitan el acceso a un determinado servidor, hasta obligarles a que bloqueen todas las conexiones a ese servidor. El Ejecutivo podría, incluso, llegara cortar todas las conexiones, inalámbricas o por cable en una determinada zona geográfica, lo que podría conllevar que una parte importante de la población se quedara directamente incomunicada durante un período de tiempo, haciendo que, de facto, el Gobierno controle totalmente la infraestructura tecnológica del Estado.

Por tanto, dada su naturaleza arbitraria y a todas luces abusiva, y las consecuencias que supondría querer matar moscas a cañonazos, hablar de un 155 digital tiene todo el sentido, ya que se impediría a los ciudadanos ejercer su derecho a comunicarse, su libertad para informarse y la posibilidad de contar el medio más potente, diverso, igualitario e inmediato como es Internet. Algo irracional en pleno siglo XXI y que solamente ocurre en las dictaduras y en países cuyos gobiernos tienen caracteres claramente totalitarios.

Desde estamentos que se preocupan por vigilar el estado de salud de Internet, ya apuntan que es un preocupante salto cualitativo respecto a la Ley Mordaza aprobada cuando Rajoy era presidente de España y hablan de estado de excepción digital. Tanto es así que en Twitter está teniendo bastante seguimiento el hashtag #EstadoExcepcionDigital.

La falta de tutela judicial para que el Ejecutivo español se pueda lanzar a cometer tantas actuaciones contrarias a la libertad de comunicación como considere oportunas no significa que en el futuro la justicia española no acabe considerando esta nueva vuelta de tuerca legal contraria a derecho por parte del Estado. Pero, de ser así, el daño que puede sufrirse por el camino ya estaría hecho y en la mayoría de los casos no habría manera real de repararlo. Y mientras tanto, los ciudadanos y las empresas han visto cómo un derecho básico como es el uso de Internet podría dejar de serlo en cualquier momento, empeorando así la calidad democrática de un Estado que presume de pertenecer a la Unión Europea.

(Abogados de todos los sectores y casos a tu servicio)

Las Fuentes y conversaciones:

En ese camino vamos… Revise la Agenda del #NWO, … allí encontrará el "por-para qué" sucedió lo que sucedió en Irlanda, Grecia, Portugal y, ahora, España… (ciclo de años previsto 2007 – 2014 – 2021 – 2028). De la que se deduce qué países de la #UE son los siguientes…

Cinco años antes de que la crisis de 2008 pusiera el sistema financiero global boca abajo, el norteamericano Robert Lucas, premio Nobel de 1995, declaró que «el problema central de la prevención de las depresiones se ha solucionado, y se ha resuelto durante muchas décadas «. El prestigioso economista de la Universidad de Chicago no se encontró solo a la hora de hacer todo tipo de profecías. Alan Greenspan, ex presidente de la Reserva Federal estadounidense (Fed), o su sucesor, Ben Bernanke, hasta prácticamente media hora antes de que Lehman Brothers se fuera a pique y las fichas de dominó comenzaran a caer sin remedio insistieron que no había motivo de alarma.

Pero los economistas son tozudos y no tuvieron suficiente de haber errado en la previsión de una crisis: también demostraron falta de olfato a la hora de ver las consecuencias que tendría y en qué condiciones se saldría. Desde diciembre de 2008, Mervyn King, entonces gobernador del Banco de Inglaterra, apuntaba que después del golpe habría un crecimiento salarial que no hemos visto nunca. Greenspan, a su vez, predijo una inflación de dos dígitos. Sin embargo, once años después la inflación de Estados Unidos se mantiene obstinadamente por debajo del objetivo del 2%. En febrero de este año, Jerome Powell, el actual presidente de la Fed, aseguró que era un «rompecabezas» averiguar por qué los sueldos todavía no habían subido.

Futuro preocupante

El último gran nombre de la economía mundial que se ha apuntado a las predicciones, como ya había hecho anteriormente, y que ha hecho un nuevo grito de alarma sobre la salud de la economía global, ha sido dicho exgobernador del Banco de Inglaterra, Mervyn King.

La semana pasada, en una conferencia en el Fondo Monetario Internacional (FMI) en Washington durante la reunión anual de la institución -una contribución de orden muy teórico, Mervyn King aseguró que el mundo está evolucionando hacia una nueva crisis económica y financiera de consecuencias devastadoras para el sistema democrático de mercado. En parte, dijo King, por la resistencia de los economistas a desarrollar un nuevo pensamiento intelectual a la hora de analizar la economía y leer los datos que hay sobre la mesa.

«No ha habido ningún cuestionamiento fundamental de las ideas que provocaron la crisis de hace una década -dijo-. Otra crisis económica y financiera sería devastadora para la legitimidad de un sistema de mercado democrático «. Y añadía: «Siguiendo la nueva ortodoxia de la política monetaria [el quantitative easing, la inyección electrónica de dinero en el sistema con la compra de cantidades predeterminadas de obligaciones gubernamentales u otros activos financieros], y haciendo ver que hemos convertido en seguro el sistema bancario, nos dirigimos hacia una nueva crisis «.

Después de la Gran Depresión de la década de los 1930 del siglo XX, hubo un nuevo cambio de pensamiento intelectual, recordó King. Justo lo que no ha habido ahora. «Nadie puede dudar que vivimos un período de crisis política, pero no ha habido ninguna manera de poner en duda las ideas básicas que fundamentan la política económica [actual]».

El ex gobernador del Banco de Inglaterra también aseguró que el clima económico y político pocas veces había sido tan convulso. Mencionó la guerra comercial EEUU-China, los disturbios en Hong Kong, problemas en países emergentes clave como Argentina y Turquía, las tensiones crecientes entre Francia y Alemania sobre la futura dirección del euro, el Brexit o las tensiones políticas a Estados Unidos, en un momento en que la voluntad de la Casa Blanca de hacer de policía mundial ha desaparecido. Todo ello son factores que añaden complejidad al paisaje.

D’acord amb el judici de King, l’economia mundial es troba enmig d’una trampa de “baix creixement”, en què la recuperació de la caiguda del 2008-09 ha estat molt més feble que la de després de la Gran Depressió. El que l’exsecretari del Tresor dels Estats Units, Larry Summers, va qualificar el 2013 d’“estancament secular”, és a dir, un període permanent de baix creixement en què el recurs de mantenir els tipus d’interès ultrabaixos no és efectiu. “La saviesa convencional atribueix l’estancament en bona part als factors de l’oferta, ja que sembla que s’ha reduït la taxa de creixement subjacent de la productivitat. Però les dades només es poden interpretar dins d’una teoria o model. I és sorprenent que hi hagi tanta resistència a la hipòtesi que els Estats Units i en general tota l’economia pateixen un estancament secular per un problema de demanda”, deia King.

A su juicio es necesario, pues, un rearme teórico de la economía y un intercambio con la política para hacer frente a una futura crisis. Pero cuáles son las ideas más adecuadas?

Una solución es la que ha propuesto David Blanchflower, miembro del Comité de Política Monetaria del Banco de Inglaterra en 2008, en su reciente libro Not working: Where have all the good jobs gone? Básicamente sostiene la misma idea que King expuso al FMI la semana pasada. Los modelos teóricos utilizados hasta ahora ya no funcionan. Pero aporta una solución muy diferente, lo que llama «economía de proximidad». Es decir, olvidarse de modelos envejecidos e invitar a los economistas a pisar el mundo real, que no es exactamente la proyección de sus teorías matemáticas. Si lo hubieran hecho, las políticas llamadas «de austeridad expansiva» posteriores a la crisis de 2008 no habrían tenido tantos seguidores ni efectos nocivos, apunta Blanchflower.

¿Entonces quién consumirá la enorme sobreproducción que se va a obtener con la enorme automatización y robotización que llega? Solo veo 2 salidas: 1- Reducción masiva y rápido de la población. 2- Salto a la trasformación de la Luna y Marte, junto a partida masiva hacia ellos.

Visto de esta forma, bajo el prisma del modelo económico que hemos vivido desde la 2ª Guerra Mundial, nos vamos a un callejón sin salida. De ahí la pregunta de nuestro CEO en las redes («¿Entonces quién consumirá la enorme sobreproducción que se va a obtener con la enorme automatización y robotización que llega?»).

Por ese mismo sistema, la historia nos recuerda que la salida que ha encontrado la Especie Humana ha sido siemre la misma. De ahí la 1ª de las salidas que menciona nuestro CEO y no deseada («1- Reducción masiva y rápido de la población.«).

Dada la situación tecnológica actual (tanto la conocida públicamente, como la no conocida), se nos antoja mucho más propicio, rentable y lleno de objetivos a corto y largo plazo lo que lleva tiempo proponiendo abiertamente Jeff BEZOS (@JeffBezos – Amazon). De ahí que nosotros apoyemos la 2ª opción de nuestro CEO («2- Salto a la trasformación de la Luna y Marte, junto a partida masiva hacia ellos.«).

Lo de ayer parecía un desembarco, el rescate humanitario de un Estado fallido. El jefe del Gobierno francés, Édouard Philippe, y cinco de sus ministros no tuvieron que viajar muy lejos para su misión, apenas una decena de kilómetros desde sus despachos. En la periferia noreste de París, lindante con la capital, se halla el departamento de Sena-Saint-Denis, el más pobre de la Francia metropolitana: 1,6 millones de personas con problemas sociales endémicos muy graves.

Quienes aterrizan en el aeropuerto Roissy-Charles de Gaulle y se dirigen al centro de París en los trenes de cercanías pueden hacerse ya una idea del entorno arquitectónico y humano de los barrios populares que atraviesa. Tiene muy poco que ver con el mítico glamur asociado a París, y peor todavía en una jornada gris y lluviosa de otoño. La pobreza se ve y hasta se huele en los vetustos vagones de la línea RER-B y en las estaciones.

Estos arrabales de la gran urbe no son, sin embargo, lugares sin historia. Todo lo contrario. En la catedral de Saint-Denis, por ejemplo, están enterrados 43 reyes y 32 reinas de Francia entre los siglos VII y XIX. Potente simbolismo. Este municipio, gobernado ininterrumpidamente por los comunistas desde la II Guerra Mundial, fue conocido como la petite Espagne , por la fuerte presencia de exiliados e inmigrantes españoles. Luego el mestizaje se fue haciendo más intenso: italianos, portugueses, magrebíes, subsaharianos, turcos, chinos…

Plan de choque

El Gobierno promete más policías y maestros, y mejorar sanidad y vivienda

Philippe se desplazó a Bobigny, otra de las localidades del departamento, donde fue recibido con protestas sindicales. Le acompañaban los ministros del Interior, de Justicia, de Educación, de Sanidad y de Vivienda. Allí anunció 23 medidas, un auténtico plan de choque para los próximos diez años. El primer ministro reconoció que Sena-Saint-Denis padece “dificultades fuera de lo común”, si bien también destacó lo excepcional de su historia y de la diversidad humana que habita en el territorio.

Entre la batería de medidas destaca una muy singular: para “fidelizar” a los funcionarios del Estado que trabajan en el departamento, se les pagará una prima de 10.000 euros si permanecen más allá de los cinco años. Uno de los problemas actuales es que muchos policías y maestros que no son originarios del lugar quieren marcharse lo antes posible porque no pueden soportar la degradación del ambiente.

Philippe anunció una mayor dotación de fuerzas del orden, la mejora de las comisarías y más magistrados y personal de la administración de justicia. Sena-Saint-Denis, como otras zonas conflictivas en las periferias de las grandes ciudades, registra altos niveles de delincuencia relacionada con el tráfico de estupefacientes y la trata de personas.

El primer ministro anunció que dos de los distritos engrosarán la lista de “barrios de reconquista republicana”, el revelador título que dan, en el Ministerio del Interior, a los entornos más difíciles, donde se manda a más policía a patrullar, no tanto para castigar conductas delictivas sino para generar confianza en la población que respeta la ley y evitar el deterioro de las infraestructuras. Allí se aplica la llamada “teoría de las ventanas rotas” –inventada en Nueva York hace casi 30 años–, según la cual hay que evitar el vandalismo y reparar con rapidez sus efectos, para que no haya una espiral de delincuencia que se alimente de un entorno cada vez más degradado y hostil.

Un potente símbolo

En Saint-Denis están enterrados 43 reyes y 32 reinas de Francia entre los siglos VII y XIX

Otras intervenciones del Estado tendrán como protagonistas a la sanidad –el reforzamiento de los servicios de urgencia hospitalarios, ahora desbordados–, las escuelas –contratación de centenares de nuevos maestros– y las viviendas –control y saneamiento de pisos en estado insalubre–.

No es la primera vez que se hacen promesas y se anuncian planes para superar los problemas de las banlieues , los barrios periféricos. De ahí que algunos acojan los propósitos del actual Gobierno con escepticismo. Los consideran, a lo sumo, como paños calientes. Tendría que haber inversiones masivas y un cambio cultural. La composición demográfica tampoco ayuda.

Los problemas económicos, sociales y de seguridad en departamentos como el de Sena-Saint-Denis van de la mano de otro fenómeno tanto o más preocupante: el repliegue de la comunidad musulmana en sí misma y el crecimiento de la radicalización. Es significativo que la ofensiva gubernamental para socorrer al departamento fronterizo con París se produzca en pleno debate nacional sobre el uso del velo y la necesidad imperiosa de defender el laicismo republicano.

En las áreas de Francia con alta densidad musulmana se da el “comunitarismo”, el concepto francés que describe la endogamia de las comunidades étnicas, una vida segregada, autoimpuesta por el deseo de sus habitantes de preservar la pureza identitaria, en primer lugar la religiosa.

Un reciente libro del sociólogo Jerôme Fourquet, L’archipel français , retrata una sociedad fragmentada de un modo cada vez más profundo y duradero. El modelo de asimilación francés, muy parecido al estadounidense, está en crisis. Fourquet usa el símil de “la sociedad milhojas” frente a “la sociedad silo”. Cada vez más, según él, los diferentes estratos sociales no se comunican entre sí. La realidad de departamentos como Sena-Saint-Denis corroboran este análisis. Hay otros factores que muestran la fragmentación, como el número aún muy bajo de matrimonios mixtos. Una metamorfosis muy elocuente se manifiesta en los nombres de pila de los recién nacidos. En 1968, sólo el 2,5% de los bebés recibían nombres árabo-musulmanes. En el 2015, eran el 18,5%.

Ayer Philippe, en la prefectura de Bobigny, obvió aludir a estas transformaciones que subyacen en las tensiones de convivencia y agitan los discursos políticos extremistas. Lo urgente es curar las heridas más visibles de un territorio que quita brillo a París y es un espejo en el que Francia no gusta verse.

Fuente:

Si no han estado, les sugiero que se den una vuelta, es el otro Paris. (Para captar el entorno la mejor forma de llegar es en metro, la linea 13 dirección Saint-Denis – Université). La basílica está muy cerca, vale la pena. https://t.co/DCFk1dWt0u

__

__