En España, según los datos del Ministerio de Industria, Comercio y Turismo a enero de 2019, existían 1.143.015 microempresas: compañía cuyos equipos van de 1 a 9 empleados. En términos porcentuales estamos hablando de más del 86% de las pymes españolas, o casi el 40% de las empresas totales inscritas en la Seguridad Social.

Nerea de la Fuente, directora de Suscripción de HISCOX ESPAÑA

Desde un restaurante o una librería, hasta una startup de impresión digital o una agencia de publicidad, el formato de la microempresa es el más habitual en las principales industrias del país y, cómo tal, clave a la hora de comprender la configuración del tejido empresarial español.

Las preocupaciones habituales de cualquier compañía, como son el acceso a la financiación, la búsqueda de clientes, la competencia, la burocracia y regulación, se hacen más evidentes en pequeñas empresas, donde los recursos, tanto humanos como económicos, son más reducidos. A esta realidad, desde hace unos años, se ha sumado la necesidad de estas compañías de desarrollar su propia estrategia de ciberseguridad.

Según el estudio ‘Hiscox Cyber Readiness Report 2019’, el 48% de las microempresas españolas analizadas reportó que había sufrido un incidente cibernético en 2018. Evaluando el proceso de detección y gestión del siniestro, en 3 de cada 10 incidentes (33%) la compañía no recuperó su actividad normal hasta pasadas 8 horas, lo que viene a ser una jornada laboral completa.

En un entorno digital, en el que se encuentran prácticamente la totalidad de las más del millón microempresas que desarrollan su actividad en nuestro país, oportunidad y amenazas entran por la misma ventana. Por ejemplo, el comercio electrónico permite aumentar el número de clientes potenciales de forma exponencial, pero a su vez deja en manos de las compañías información personal e incluso financiera. Y, por lo tanto, la responsabilidad de cuidar y gestionar estos datos es exclusivamente de la compañía.

Por otro lado, imagina por un instante cuál sería el coste económico y de reputación, entre clientes y colaboradores, de no tener acceso a los dispositivos electrónicos durante 24 horas debido a un incidente cibernético. En este sentido, cada vez es más habitual que terceras empresas, ya sean proveedores o partners, exijan una mínima estructura de ciberseguridad o un seguro cibernético para poder firmar contratos.

Nuestra experiencia nos dice que las microempresas españolas no han terminado de comprender la importancia de estar cubierto ante este tipo de incidentes así como todo lo que puede ofrecerles una póliza de ciber-riesgo. Existe una brecha demasiado grande en la ciber-protección de compañías de diferentes tamaños cuando los hechos demuestran que cualquier negocio puede ser víctima de un incidente de esta naturaleza.

Estamos ante un nuevo paradigma que exige a compañías aseguradoras y corredores de seguros un papel activo y protagonista. Más de un millón de empresas no conocen sus riesgos. Necesitan una solución eficaz y adaptada exclusivamente a su realidad, y nosotros debemos dársela.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El empleo, unos de los problemas más esquivos para la ciencia económica, tenía por fin solución. La habían encontrado en Silicon Valley y se llamaba la economía gig, o “economía del bolo”, en honor a los músicos y actores que venían practicándola desde siempre. En la meca californiana de las start-ups habían descubierto que la ubicuidad de Internet y de los teléfonos inteligentes permitía asignar encargos de forma casi automática al mejor dispuesto (Uber) o dividir trabajos complejos en pequeñas tareas a cumplir por un ejército de trabajadores online (Mechanical Turk).

Como solo pagaban las horas productivas, las empresas no necesitaban pensárselo antes de admitir a un nuevo miembro en su plataforma. Pero también para los trabajadores podía ser un avance. Al menos así lo vendían las tecnológicas: ¿por qué entrar siempre a la misma hora? ¿No es mejor decidir cuándo y cuánto se trabaja? En 2011 Sarah Kessler era una de las periodistas estadounidenses que aceptaban el relato de Silicon Valley sin cuestionar. Hasta que ese año decidió tomarse un mes en Mashable, el portal de noticias donde escribía, y se inscribió en todas las empresas gig que encontró. “Me di de alta en treinta o cuarenta aplicaciones con el objetivo de superar el salario mínimo”, explica Kessler desde Chicago durante una videoentrevista por Skype. “Ahí fue cuando entendí que era más complejo que apretar un botón y conseguir trabajo”.

Pagas por debajo del salario mínimo, ausencia de vacaciones y nada de enfermar. Hoy son cuestionamientos clásicos de esta nueva economía vinculada a los algoritmos, pero entonces nadie hablaba de ellos. Como tampoco se hablaba del estatus de proveedor otorgado a los trabajadores (para evitar la legislación laboral) ni de la mentira sobre la flexibilidad. Como saben de sobra los repartidores y conductores de la economía gig, no estar disponible cuando la empresa lo necesita es penalizado después con menos encargos.

En 2018 Kessler le dedicó al tema el libro Gigged, the end of the job and the future of work. Considerado por el Financial Times como una de las mejores obras del año en temas de Economía. El libro recorre las vidas de media docena de personas que subsisten gracias a estos nuevos empleos de la era digital con el objetivo de “ver el potencial que tiene esta forma de trabajo”. Los gigs de su particular estudio van desde el tradicional servicio de transporte hasta la limpieza de oficinas, pasando por el telemarketing o la identificación de semáforos en fotos (la tarea arquetipo de Mechanical Turk, de Amazon).

Descontento general

Ninguno de los trabajadores entrevistados por Kessler está a gusto con su situación. El único entusiasmado es Curtis, un programador que antes de pasarse a la economía gig cobraba un sueldo anual de seis cifras. Según Kessler, su satisfacción tiene que ver con que consigue todo lo bueno (“elige cuándo trabajar y los proyectos de programación que le interesan”) sin nada de lo malo (“la sensación de inestabilidad”). Pero su caso es una excepción, explica, porque tiene formación universitaria en una profesión de alta demanda y con tarifas altas para “construir su propia red de seguridad”.

La razón por la que el resto de entrevistados vive de las nuevas plataformas no es la supuesta flexibilidad sino la falta de un trabajo tradicional. El problema, como señala la propia Kessler, es que esos trabajos tradicionales están de capa caída. “Llevamos desde los setenta alejándonos del empleo tradicional de jornada completa, Uber es la versión más extrema porque ni siquiera reconoce la relación de empleador, pero esta situación la tenemos desde que existen las agencias de trabajo temporal”.

La ausencia de relación laboral no es la única innovación de Silicon Valley. Salvo en profesiones muy demandadas como la de programador, la mano de obra a disposición de las start-ups es prácticamente inagotable. O porque exigen poca cualificación (un carné de conducir, en Uber), o porque reclutan prácticamente en todo el mundo (como Mechanical Turk). En esas condiciones es muy difícil la organización sindical porque “en cada parte del mundo la gente tiene distintas prioridades”.

¿Qué hacer entonces? En 2015, el exsecretario de Empleo Seth Harris y el economista de Princeton Alan Krueger publicaron un trabajo académico con la posibilidad de una tercera categoría, la del “trabajador independiente”, para permitir a las empresas otorgar beneficios (como un seguro de enfermedad) sin que eso pudiera usarse en su contra para demostrar una relación laboral. Según Kessler, el riesgo de esa idea es aumentar la precarización general, en vez de mejorar la situación de los gig: que todos nos convirtamos en trabajadores independientes. La otra solución, reconocer el rol de empleados con todos sus derechos, es la que parece molestarle menos. El argumento de que los nuevos negocios no funcionarían si hubiera que respetar las relaciones laborales le hace reír. “Eso se ha dicho cada vez que hubo que pagar mejor a los empleados”. denuncia Kessler.

Los beneficios de Uber, según esta experta, no vuelven a la economía local, como sí hacen los de los taxistas. Los conductores de esta aplicación para el transporte de pasajeros ganan poco, pero también es cierto que la empresa ha sido una tabla de salvación para personas sin trabajo. En opinión de Kessler, se puede aprovechar el potencial gig sin sufrir sus perjuicios mediante la vieja fórmula cooperativa. La tecnología permite votar las decisiones cooperativas de forma más ágil, escribe en su libro, y el desarrollo del software para pedidos y asignación de trabajos se comparte entre varias cooperativas. “Es difícil competir con la publicidad de un gigante como Uber pero tampoco hay que destronarlo”, dice. Con dar una buena posibilidad de trabajo a los dueños de la cooperativa alcanza y sobra.

LA EXPERIENCIA DE LOS SEGUROS

El sector de los seguros ha seguido la innovación de Silicon Valley con nuevos contratos para la nueva economía basada en el desarrollo de plataformas digitales que funcionan mediante complejos algoritmos. En Reino Unido, Zego ofrece seguros que empiezan a cubrir al trabajador desde que pone en marcha la aplicación y hasta que la detiene. La aseguradora Aviva, en Toronto, ha diseñado una póliza aún más sofisticada para los conductores de Lyft (el gran rival de Uber que recientemente empezó a cotizar en Wall Street: una primera fase se activa al encender la aplicación; la segunda (de mayor cobertura) comienza en cuanto acepta un pedido; y la tercera, más completa, desde que el pasajero sube al coche y hasta que se baja.

La opinión de la Fuente:

Santiago Niño (@sninobecerra) twitteó a las 10:18 a. m. on dom., jul. 14, 2019: El autónomo en la incertidumbre total vinculado eternamente a un contrato por obra y servicio: la vida profesional compuesta por una suma de trocitos de ocupación. Es la Tercera Fase pero ya es el nuevo modelo. https://t.co/1zIqJgKPR2 (https://twitter.com/sninobecerra/status/1150318579486777346?s=09)

Las empresas han encontrado un nicho laboral muy jugoso para la «demanda de empleo»: ¡la Figura del Autónomo!.

Difícilmente se pone enfermo y acude a la baja laboral. Se puede recurrir a él en cualquier momento y, prácticamente, para cualquier trabajo. Es el propio autónomo quien corre con sus gastos de la Seguridad Social. Si el autónomo quiere cobrar más tendrá que recurrir a buscarse más clientes, lo que aporta mayor valor a la empresa que lo contrata y, al mismo tiempo, le dará la excusa legal para no contratarle en nómina. No tendrá que exigirle el cumplimiento de un horario; sin embargo, de igual forma, éste no se lo reclamará; al contrario, podrá exigirle al autónomo la realización de un trabajo determinado en un tiempo concreto.

¡Todo son ventajas para las empresas!…

…Se trata de la nueva esclavitud, la del Siglo XXI.

Sin embargo, no todo son inconvenientes para el autónomo: es él quien puede elegir con quién trabaja, en qué horarios y, lo más importante, cuánto tiempo dedica a cada trabajo que se le encarga. Por lo tanto, es el autónomo el que elige el Precio/hora de trabajo. En definitiva, si el autónomo acierta a ver esta gran ventaja, este tipo de empleo se convierte en «LA NAVAJA DE DOBLE FILO» en contra de las empresas.

¡No todo está perdido!… ¡Quizás esté mucho por ganar!.

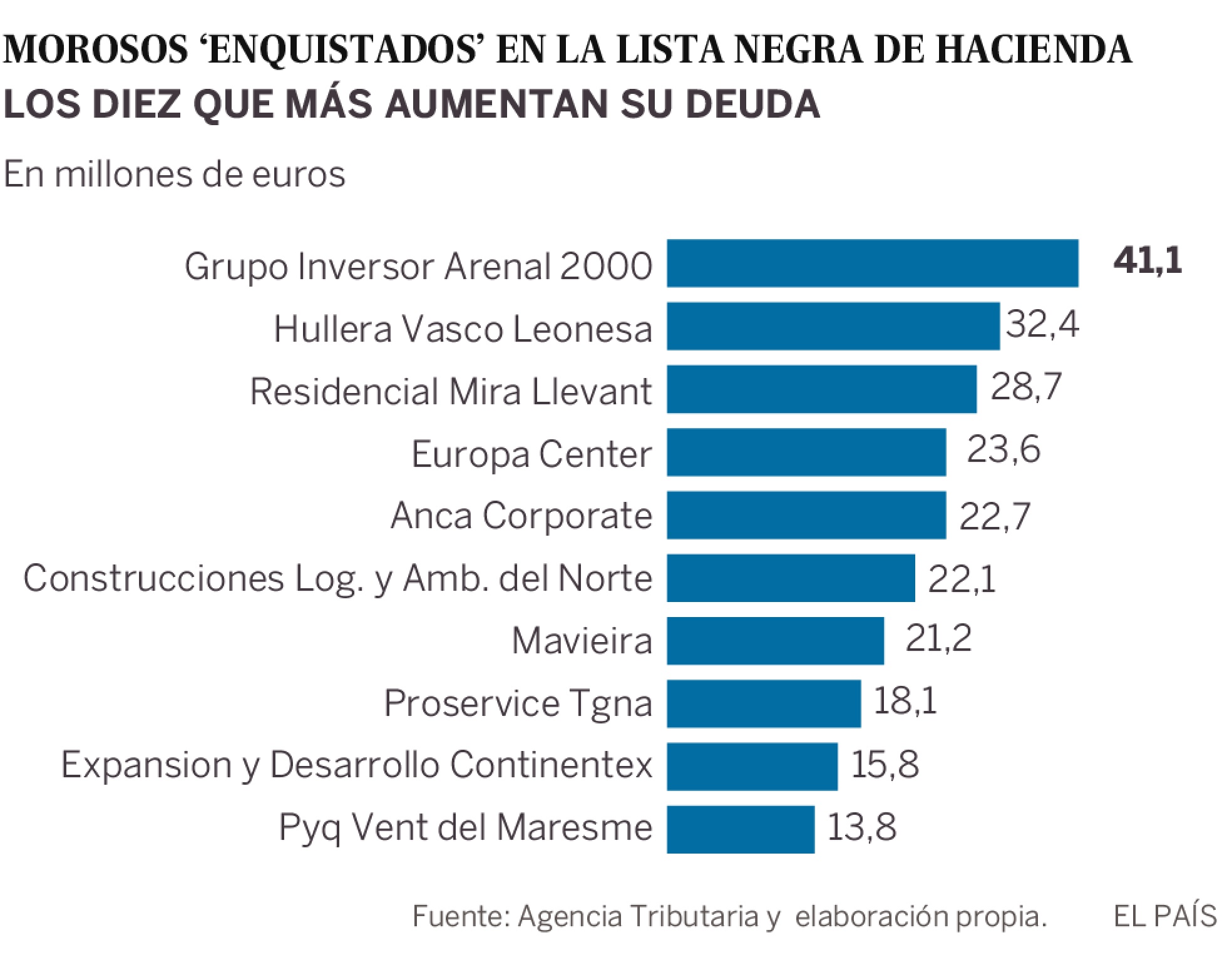

La Agencia Tributaria publica la lista de los deudores que a 31 de diciembre de 2018 debían más de un millón. El número ha bajado 6,7% respecto al año anterior, mientras que la deuda ha disminuido un 7,8%.

El número de morosos que adeudaban a Hacienda más de un millón de euros a 31 de diciembre de 2018 era de 4.028, un 6,7% menos que un año antes, con una deuda total de 14.100 millones de euros, un 7,8% menos.

Según los datos facilitados este jueves por la Agencia Tributaria, del total de deudores 315 eran personas físicas y debían a Hacienda casi 700 millones de euros. La gran mayoría de los grandes morosos eran personas jurídicas, 3.713, con una deuda por importe de 13.400 millones de euros, un 8 % menos.

La Agencia Tributaria destaca que casi la mitad de la deuda de los grandes morosos, 6.700 millones de euros, corresponde a 1.570 deudores en proceso concursal y, por tanto, tiene «limitadas» las posibilidades de cobro, en línea con los datos del pasado año.

En el listado de este año ya no figuran 745 deudores que sí lo hacían en el del pasado y que debían 2.530 millones de euros a la Hacienda pública. La salida se debe a que o bien han cancelado total o parcialmente la deuda o bien a que han obtenido un aplazamiento o suspensión del pago. En cambio, este listado tiene 455 morosos que no figuraban en 2018, con una deuda total de 1.198 millones.

En lo que va de año, 822 grandes morosos han abonado más de 95 millones de euros para sufragar sus deudas y, de hecho, 41 de ellos se encontraban el 1 de junio por debajo del millón de euros que determina la inclusión en el listado, por lo que si se tuviera en cuenta esa fecha en lugar del 31 de diciembre no aparecerían.

En cuanto a los grandes deudores que figuraban en el primer listado, publicado en 2015, han abonado 591 millones de euros desde entonces y hasta junio de este año, lo que ha permitido que un 42% de ellos, 2.079, ya no figuren en el que se ha difundido este jueves. Al margen de las entradas y salidas, el número total de morosos de este quinto listado es un 17 % inferior al del primero.

El número de deudores respecto a los que se han realizado derivaciones de responsabilidad en el listado de este año es de 1.098, por casi 2.000 millones, lo que influye en la prolongación del tiempo de recaudación de las deudas.

Y, al mismo tiempo, dedica otra parte de tu presupuesto a blindar tu futuro de cara a evitar las modificaciones en las Pensiones mediante el PLAN INDIVIDUAL de AHORRO SISTEMÁTICO.

graduadosocialacant (@graduadosociala) twitteó a las 0:41 p. m. on lun., jul. 01, 2019: Los ‘enquistados’ en la lista de #morosos: el 60% debe dinero a #Hacienda desde 2015

Creen que es debido a que son demasiado mayores (un 42,1% de los desempleados encuestados es mayor de 45 años), o muy jóvenes (el 26,8% es menor de 30 años).

Son datos del último estudio de Infoempleo, portal de empleo de referencia en España, y Grupo Adecco, líder mundial en la gestión de recursos humanos.

El informe señala también que solo el 32,5% de los parados percibe algún tipo de subsidio o ayuda por desempleo.

El resto recibe ayuda económica de sus familiares y amigos o vive de sus ahorros.

Por otro lado, el estudio deja atrás el mito de que muchos parados prefieren cobrar el subsidio a trabajar.

Concretamente, si les ofrecieran un empleo con un salario idéntico al del subsidio, 7 de cada 10 aceptarían el trabajo.

Es más, 7 de cada 10 desempleados nunca ha rechazado una oferta de empleo.

Sin embargo, el 57,7% la rechazaría por un salario insuficiente, y el 42,3% por el tipo de contrato.

A mayor formación, menos paro, según los encuestados

Respecto a la formación, el 86,5% asegura que ampliando estudios tendrá más posibilidades de encontrar trabajo.

Por este motivo la mayoría ha realizado alguna formación, gratuita o de pago, durante el tiempo que lleva desempleado.

Por último, destacar que los desempleados no son optimistas, no creen que vayan a encontrar empleo en los próximos meses.

Pocos lo ven muy probable (27,4%), frente a los que creen que es muy poco probable (36,8%) o probable (35,8%).

El principal motivo es que nunca o casi nunca encuentran ofertas de empleo que se ajusten a su perfil (21,9%).

La mitad afirma que lo consigue “a veces” y solo el 27,3% encuentra con frecuencia ofertas que se adecúan a sus habilidades.

A pesar de esto, casi la mitad de los desempleados envía más de 50 CV al año.

En cuanto al tiempo que dedican a buscar trabajo, el 44,6% lo hace varias veces al día y el 34,2%, a diario.

Sea cierta o no la percepción que tienen los encuestados (y, ésto lo dejamos a criterio y apreciación del lector), lo que sí parece cierto es que la sociedad y el «modus vivendi» actual parece que nos llevan hacia un modelo de trabajo en el que la iniciativa (y no la obligación o el seguimiento de las instrucciones de un «jefe») sea la que «estire del carro». En este sentido, el empleador y el empleado serían la misma persona. La colaboraciones entre estas figuras y las «mini-empresas» que representarían, serían absolutamente fundamentales. Y, por descontado, se dispondría de la ventaja de establecer los horarios de trabajo al gusto. Claro que, de todos es sabido, que el autónomo se auto-exige, en general, más allá de lo que una jornada laboral legal establece. Este detalle lo conocen las empresas; y de ello se aprovechan. Sin embargo, tal cual la «Navaja de Ockham«, de ese mismo detalle puede (y debe) aprovecharse cada uno de los «auto-empleadores empleados». Es decir, es más que probable que el mundo esté mostrándonos «frente a nuestras narices» un camino que pudiera ser mucho más agradable de vivir, laborálmente hablando.

El CONSEJO de @CatSeguros.

Tanto si eres uno de estos casos, como si no lo eres todavía, conviene que fortalezcas tu presente y tu futuro construyendo «una alforja» a la que recurrir económicamente cuando lo necesites; sea ahora, mañana o en tu jubilación. Te aconsejamos nos solicites información y asesoría de los siguientes productos:

La directora gerente del Fondo Monetario Internacional (FMI), Christine Lagarde, advirtió hoy de que la economía está creciendo más despacio por varios factores, entre ellos la desaceleración de la economía china, y advirtió a los gobiernos de la necesidad de luchar contra la corrupción.

Durante el primer día de la Cumbre Mundial del Gobierno, que tiene lugar en Emiratos Árabes Unidos, Lagarde señaló que las «tensiones comerciales y las subidas de impuestos, las restricciones financieras, la incertidumbre sobre el Brexit y la desaceleración de la economía china» están detrás de la ralentización de la economía.

«Están teniendo un efecto en el comercio, en la confianza y los mercados», dijo.

La directora gerente del FMI subrayó que la economía mundial se encuentra en un momento de «transformación» y en el que el futuro tras la crisis «sigue siendo desconocido». El futuro del trabajo está «cambiando radicalmente» y consecuentemente «muchos de los trabajos serán diferentes, es una combinación entre globalización y tecnología y los empleos van a ser adaptados a la inteligencia artificial». En este punto dijo que «se necesitan políticas que aborden los cambios en los empleos». «Los gobiernos no sólo deben mejorar la economía de los países, sino que también deben aumentar la calidad de vida de sus ciudadanos», dijo. En este contexto de transformación, Lagarde incluyó el futuro de los trabajos, muchos de los cuales «se verán afectados» por la llegada de la inteligencia artificial. Aprovechó su intervención para hacer un llamamiento a todos los países en contra de la corrupción, subrayando que «genera desconfianza y frena el crecimiento de la economía» Asimismo dijo que «la confianza está en el corazón de las relaciones económicas». «Hacemos un llamamiento a los estados para que no arruinen sus economías y apliquen la transparencia y adopten buenas políticas de gobierno», dijo. Además, Lagarde mostró su preocupación por el lugar de las mujeres en el terreno laboral en un futuro próximo. La séptima sesión de la Cumbre Mundial del Gobierno 2019 comenzó hoy en Dubái con la participación de más de 4.000 personas de 140 países, incluidos jefes de estado, ministros y funcionarios que se reúnen con el objetivo de debatir el futuro de los gobiernos.

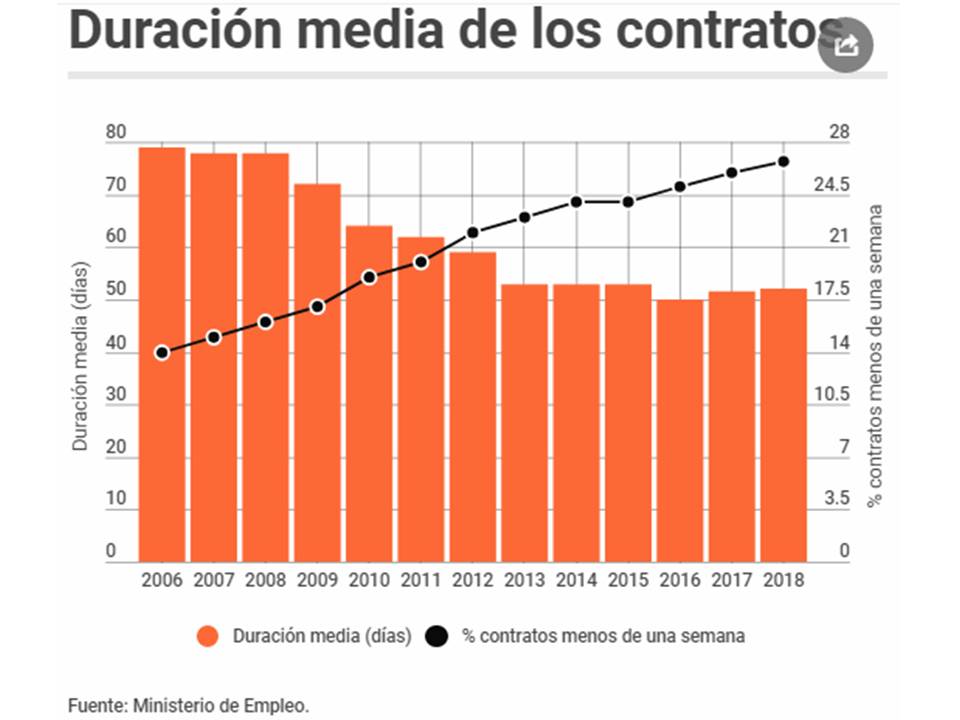

El año pasado cerró con un nuevo récord histórico de contratos…

… pero sólo un 6% fueron indefinidos y a tiempo completo.

Un 26% de los contratos duró menos de una semana.

La NOTICIA (Enlace al articulo original).

El año 2018 fue, en líneas generales, positivo para el empleo en España. Se cerró por primera vez desde el año 2007 con más de 19 millones de afiliados y se crearon 536.000 puestos de trabajo, una cifra algo más baja que los 611.000 del año pasado y muy cerca de los 540.000 del año 2016, mientras la tasa de paro bajaba del 15%. Pese a las buenas cifras absolutas, la «letra pequeña» de los datos de empleo muestran también otra realidad: la precariedad acompaña a la creación de empleo de los últimos años.

La primera prueba de ello es que conseguir cada nuevo ocupado cada vez cuesta más contratos. El año 2018 se cerró con un nuevo récord histórico de contratos: 22,29 millones, lo que supone un crecimiento del 6,5% respecto al año anterior, a pesar de crearse menos empleo que en 2017. Con ello, se mantiene la tendencia creciente de los últimos años, ya que se incrementaba el número de contratos incluso en los años en los que se reducía el empleo. Desde 2012 a 2018, la cifra de contratos ha crecido más de un 56%.

¿Qué significa esto? Que cada persona firma una media de 1,44 contratos (media de diciembre), debido a la proliferación de los contratos temporales. Así, mientras que el número de contratos indefinidos por persona es de 1,01, en el caso de los temporales, la media es de 1,48 contratos.

La duración media de los contratos temporales sigue lejos de los dos meses

La temporalidad, además, muestra cada vez plazos más cortos. Según los datos del Ministerio de Trabajo, los contratos temporales del año pasado duraron una media de 52,16 días, lo que supone un ligero incremento (del 1%) respecto al mínimo marcado en 2017, de 51,67 días, debido a la concentración de contratos de muy corta duración. En 2007, antes de la crisis, la duración media de los contratos temporales rozaba los 80 días, es decir, duraban un mes más que ahora.

Los datos muestran cómo, a pesar del mínimo incremento de la duración media de los contratos, tanto el número como la proporción de contratos de muy corta duración ha crecido. En concreto, 5,9 millones de contratos, el 26,68% del total, duraron una semana o menos. Si se añaden los que duraron entre una semana y un mes, el porcentaje se acerca al 40% y si se añaden los que duraron entre uno y tres meses, ya suman casi la mitad. O lo que es lo mismo, sólo la mitad de los contratos temporales firmados en 2018 duró más de tres meses.

Más de un 14% de los contratos fueron en restauración

El Mercado Laboral requiere (cada vez más) una oferta de empleo (personas que se ofrecen para un puesto de trabajo) mucho más flexible. De ahí la temporalidad y la corta duración de los empleos: prácticamente todos los sectores (especialmente los relacionados con las ventas directas a clientes; es decir, la gran mayoría de oferta de nuevo empleo) están sujetos a la temporalidad. Dicho de otro modo, su mercado de ofertas-ventas responde a una demanda estacional y «de moda».

La temporalidad en los empleos transmite (al que lo desempeña) una sensación de inseguridad. Especialmente porque en las décadas precedentes a la crisis del 2008 la costumbre era «si tienes empleo fijo e indefinido ya puedes estar tranquilo y organizar tu futuro».

La corta duración de los empleos no viene sino a reforzar lo que acabamos de escribir.

La inseguridad, ya no laboral, sino en la continuidad (y la cantidad) de los ingresos personales, acaba provocando una acentuación en «la compra de productos de cualquier tipo» dirigida hacia las temporadas y las modas. Lo que retro-alimenta la temporalidad y la corta duración de los empleos; motivado ésto por la «inseguridad en la venta de los productos que se ofrecen al mercado».

En definitiva, el sistema actual de comercio y consumo se retro–alimenta a sí mismo hacia cortas duraciones del empleo y del consumo, así como también la temporalidad en esos mismos aspectos (empleo y consumo).

Por tanto, la Post-Revolución Industrial, que nos ha llevado a la actual Revolución Tecnológica y Digital, nos abre ante nuestros ojos un panorama diferente del trabajo, el empleo y el consumo: la temporalidad, la variabilidad en los ingresos personales y la exigencia de nuestra propia seguridad en nosotros mismos: … ¡hemos dejado de tener un «papá Estado» que vele por nosotros! …El CONSEJO de @CatSeguros.

Si ante las coyunturas actuales has decido ser #Autónomo (o ya lo eres actualmente) te interesa tener nuestro #SeguroDeProteccionJuridica: te permitirá disponer de casi todos los Servicios Jurídicos para definir y defender correctamente tu actividad profesional.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

La NOTICIA (Enlace al artículo original).Los bancos rescatados con dinero público han protagonizado cerca del 65% de los desahucios por ejecución hipotecaria en Catalunya tras la crisis, según un estudio de investigadores de la Universitat Rovira i Virgili (URV) de Tarragona con datos de 2015 y 2016.

Actualmente estas viviendas ya no están en manos de los bancos, sino que los han vendido a fondos de inversión internacionales, «unos fondos buitres que son grandes propietarios que gracias a esta crisis han podido acumular todo este stock», que en gran parte está en barrios vulnerables que se verán afectados, ha explicado el investigador Aaron Gutiérrez.

«Estos fondos pasan a ser los principales propietarios de vivienda del país», ha reflexionado el investigador, que ha considerado que la mayor parte de la legislación que se ha hecho después de la crisis ha facilitado esta venta y ha protegido a estos fondos, que además tienen un tratamiento fiscal que los favorece.

Recoge este estudio el libro ‘Paisatges després de la batalla. Geografia de la crisi immobiliaria‘, en el que los investigadores Aaron Gutiérrez y Antoni Domènech –profesor y doctorando de la URV, respectivamente– han concluido que la crisis inmobiliaria ha profundizado las desigualdades sociales, «encarnizándose con las familias que menos tenían y los barrios más vulnerables«.

Aaron Gutiérrez y Antoni Domènech, investigadores de la URV y autores del estudio.

Abramos los ojos y veremos quiénes han sido l@s grandes beneficiad@s, porque «es@s» (no son much@s) son quienes han manejado todo este «cotarro»… y nosotr@s (o bien, la gran mayoría) hemos caído en la trampa.

El Consejo de @CatSeguros.

A cambio, el Sector Asegurador no ha entrado en crisis, no ha precisado ser rescatado, no se le ha conocido corrupción a gran escala (al menos, hasta la fecha).

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El Ayuntamiento de Sabadell ha confirmado el cierre de esta unidad, que forma parte de la reordenación planificada por la Consejería de Salud de la Generalitat.

En definitiva: no se puede pretender robustecer el entramado laboral de un país mediante contratos de trabajo que no garantizan ni la supervivencia a largo plazo de las personas y sus familias, ni los ingresos por vía impositiva directa.

Las medidas que se van a tener que tomar tras «abandonar» la crisis serán, cuando menos, bastante desagradables: que a nadie nos sorprenda después las situaciones sobre-venidas que nos lleguen.El CONSEJO de CatSeguros.

Si eres de los que tienen empleo digno e ingresos adecuados a tu modo de vida; si, además, quieres desahogar los servicios de la Seguridad Social dejándolos a aquellas personas que no «disfrutan» de tu situación laboral y económica (estarás haciendo una buena labor social); si, además, no quieres sufrir las pesadas colas de espera; te recomendamos que nos solicites tu estudio particular a medida para tu #SeguroDeSaludFamiliar:

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Fedea: «Parte del ajuste debería recaer sobre los ya jubilados»

Durante la crisis, el colectivo de los pensionistas «ha sido mejor tratado»

«Incrementar desmesuradamente el gasto atenta contra la equidad»

La NOTICIA (Enlace al artículo original).

El sistema público de pensiones en España está entre los más generosos de la UE en relación a los salarios. Además ofrece retornos muy generosos en relación a las aportaciones realizadas por trabajadores y empresarios, lo que está en el origen de los problemas de sostenibilidad que tan visibles se han hecho en los últimos años, según explican desde Fedea. Si no se reformula la generosidad de las pensiones, acabar con el déficit de la Seguridad Social supondría aumentar un 23% la recaudación de IRPF, aumentar los cotizantes en 3,6 millones o aumentar la base de cotización de todos los afiliados en 4,8 puntos de media.

Desde la Federación de Estudios de Economía Aplicada aseguran que España cuenta con la mayor tasa de sustitución cuando se compara la pensión que se cobra con el salario cobrado antes de la jubilación (la cuarta si se compara con el salario medio de la vida laboral), y advirtió de que «incrementar desmesuradamente el gasto en pensiones atenta contra la equidad entre generaciones», por lo que abogó por «distribuir más los esfuerzos» y no hacerlos recaer tanto como hasta ahora en las generaciones futuras.

Así se recoge en su informe Pensiones: mitos y realidades, presentado este lunes por el director de Fedea, Ángel de la Fuente, y el autor de la investigación, Miguel Ángel García, quienes aseguraron que el documento desmiente algunos mitos y afirmaciones como que las pensiones españolas no sean suficientemente altas o que se puedan financiar solamente cobrando más impuestos a las mayores rentas.

La política tiende a complacer ciertos criterios como muestran las últimas revalorizaciones en base al IPC

En este sentido, García afirmó que «la política tiende a complacer esos criterios y no se adoptan las medidas necesarias» para la sostenibilidad del sistema y criticó las últimas revalorizaciones en base al IPC y que se hayan abandonado las últimas reformas que introducían el los índices de Revalorización y Sostenibilidad.

Asimismo, destacó que durante la crisis el colectivo pensionista «ha sido mejor tratado que el resto de la población», por lo que incidió en la necesidad de «distribuir con más equidad los esfuerzos» entre toda la población. Sobre este punto, el informe señala que desde 2007, el porcentaje de población por debajo del umbral de pobreza relativa en España creció hasta casi el 20%, mientras que la población penionista en dicha situación se redujo del 15% en 2006 al 8,9% en 2016.

Miguel Ángel García: «la sociedad española no es consciente de la magnitud de las cifras del sistema público de pensiones»

Por su parte, De la Fuente afirmó que los pensionistas «no han sido los que más han sufrido durante la crisis» y defendió que «una parte del ajuste en el futuro debería recaer sobre los ya jubilados»para que «a nadie la caiga un coste excesivo», al considerar, según palabras de García, que «incrementar desmesuradamente el gasto en pensiones atentará contra la equidad entre generaciones».

No hay soluciones mágicas

Aunque no existen soluciones mágicas e indoloras para el problema, el estudio también concluye que nuestro sistema público de pensiones puede ser financieramente viable con prestaciones similares, en términos relativos, a las de otros países europeos.

El FMI alerta de que habrá que rebajar las pensiones si no se elevan los ingresos.

«El sistema de pensiones tiene que colaborar con un comportamiento sano de la economía», afirmó García, quien advirtió de que «un sistema no puede ser al mismo tiempo muy contributivo y muy universal, ya que si son suficientes para todo el mundo entonces no se cumple con el elemento contributivo y se rompe con el principio de salario en diferido». Sobre este punto, el autor del informe explicó que el sistema español es contributivo pero que una gran parte de la población cobra una pensión mayor a lo que le correspondería en función de lo aportado durante su vida laboral.

En la misma línea, el investigador de Fedea advirtió que «la sociedad española no es consciente de la magnitud de las cifras del sistema público de pensiones» y que «el actual déficit exige un gran esfuerzo de todos». «Si España no consigue consolidar sus cuentas públicas, cuando llegue la próxima crisis el gasto en pensiones supondrá la tercera parte del gasto público y será donde más probable sea hacer ajustes», agregó.

En concreto, el informe refleja que la ratio de lo que supone el gasto de pensiones en relación al PIB ha aumentado en 3,4 puntos de PIB desde 2007 y que, mientras que durante la crisis los ingresos por cuotas sociales para financiar las pensiones cayeron un 10,5%, el gasto en pensiones aumentó un 28%, pasando «de un cómodo superávit» de la Seguridad Social de 16.000 millones (1,4%) a un déficit de unos 19.000 millones (1,6%).

Cerrar el déficit con ingresos supone…

Sobre la forma de acabar con el déficit de la Seguridad Social, García señaló que no es posible reequilibrar el sistema y hacer sostenible las pensiones sólo con creación de empleo y mejora de los salarios, ya que, «todos los salarios tendrían que crecer un 17%». Sobre este aspecto, el informe apunta que para poder acabar con el actual déficit de 19.000 millones haría falta subir el 23% la recaudación del IRPF o tener 3,6 millones de afiliados más a la Seguridad Social o subir el 17,1% la base de cotización o un incremento de 4,8 puntos del tipo medio de cotización.

Además, el informe también resalta que la presión fiscal en Espeña es 7,2 puntos menor respecto a la media de la zona euro y que de dicha diferencia 3 puntos corresponden a la menor cuota social aportada por los trabajadores.

Asimismo, García defendió la aplicación del índice de sostenibilidad, al considerar que con el aumento de la esperanza de vida (6 años desde 1975, un 38% más) y el cobro de la pensión durante más años, esto supone que se cobre más pensión de lo que corresponde con lo cotizado.

«No defiende mejor el sistema público de pensiones quien paga ahora más, sino quien es capaz de pagarlas durante más tiempo», aseguró García, quien concluyó reclamando que se utilice «una visión a medio y largo plazo, con el consenso de toda la sociedad» para tomar las medidas necesarias para la sostenibilidad del sistema y «hacer pedagogía entre la población» para hacerles conscientes de la dimensión de la cuestión.

La FUENTE y su Comentario.

Santiago Niño (@sninobecerra) twitteó a las 4:17 p. m. on lun., ene. 21, 2019:

Por un lado las/los pensionistas de ESP no cesan de reivindicar lo miserable de sus pensiones y la pérdida constante de poder adquisitivo, y por otro las pensiones de ESP son ‘las más generosas de EUR’. Algo está mal. https://t.co/8P8VMwuokC

(https://twitter.com/sninobecerra/status/1087368677253677058?s=09)

La NOTICIA (Enlace al artículo original).

La combinación de políticas de gasto en pensiones -tanto contributivas como no contributivas- dirigida a determinados grupos de personas fuera del Régimen General de la Seguridad Social y la acumulación de un déficit histórico en algunos Regímenes Especiales, explica el 64% del déficit bruto del Sistema, es decir, la actual diferencia entre ingresos por cotizaciones y gasto en pensiones de la Seguridad Social, la cual acabará 2018 con una necesidad de financiación total cercana a los 20.000 millones de euros.

Normalmente, consideramos el déficit de la Seguridad Social como un todo sin pararnos a analizar el origen del desfase de ingresos y gastos, y hasta qué punto la caja de la Seguridad Social ha sido utilizada para aplicar políticas de gasto que no se corresponden con un sistema de seguro colectivo, tal como se diseñó el sistema público de reparto hace ya más de un siglo.

En este sentido, es capital la recuperación de la contributividad del sistema público para estabilizar a un enfermo que está dando señales preocupantes de agotamiento y, especialmente, para no endeudar más a los cotizantes futuros a costa de unos perceptores presentes que están recibiendo muchísimo más de lo que aportaron -aproximadamente a los 12 años de jubilación se han recibido todas las cotizaciones pagadas, tal como ponen de manifiesto estudios del Instituto Santalucía de Pensiones, Think Tank Civismo y Unespa-.

Este debate tan poco explorado ha sido objeto de algunos discursos como el del sindicato UGT, el cual publicó un estudio en el que subrayaba que un 60% del déficit de la Seguridad Social provenía de los Regímenes Especiales donde se encuadran el Reta (autónomos), el Régimen Especial del Mar y el del Carbón, una vez integrados los antiguos Regímenes Especiales Agrario y de Empleados de Hogar en el Reta -para los que eran trabajadores por cuenta propia- y en el Régimen General, respectivamente.

Tomando las cifras correspondientes al Presupuesto de la Seguridad Social de 2018, aunque el Régimen más deficitario es el General -de 7.346 millones de euros, incluyendo el Sepe-, en términos de diferencia entre cotizaciones y pensiones, la suma de los desfases generados en los capítulos de autónomos, marinos y mineros asciende a 9.306 millones de euros, un 64% del total del déficit bruto presupuestado -14.574 millones de euros en 2018-.

En cambio, existen dos capítulos que generan superávit: el primero y más importante es el de accidentes de trabajo y enfermedades profesionales (AT y EP), el cual arroja un saldo positivo de 4.236 millones de euros en el presupuesto de 2018, mientras que el segundo es la cotización por cese de actividad de los autónomos, capítulo que se prevé que ingrese 133,25 millones de euros al cierre de este año.

Esta última se encuentra en el centro de atención de las asociaciones de autónomos, dado que reclaman el mal funcionamiento de este régimen que pretendía generar una prestación equivalente para los autónomos a la de desempleo que existe en el Régimen General, pero que no está siendo efectiva.

Un desequilibrio continuado en el tiempo

En este sentido, casi dos tercios del déficit de la Seguridad Social proviene de desfases continuados a lo largo del tiempo sin que se hayan tomado medidas efectivas para cortar esta sangría de fondos públicos. Incluso, una parte no pequeña tiene como origen condiciones especiales que están en extinción, pero que se pueden prolongar durante más años debido al incremento de la esperanza de vida.

Un caso paradigmático es el de la Minería, donde el desfase entre cotizaciones y prestaciones supera los 400.000 euros per cápita, mientras que el Régimen del Mar es deficitario por persona en más de 21.000 euros. Tal como señala UGT, si se divide el importe del déficit de cada régimen o sistema entre su número de afiliados, el del general asciende a 638,8 euros por trabajador, dato muy inferior al de la media de la Seguridad Social que es 1.072,7 euros.

La propia existencia de Regímenes Especiales desvirtúa la naturaleza contributiva de un sistema de seguro social como el que tenemos en este momento y también en comparación con los otros sistemas de seguridad social a nivel europeo. Por ello, uno de los pasos esenciales para reequilibrar las cuentas del sistema público de reparto es separar aquello que es estrictamente contributivo de lo que no lo es, pasando esto último de la caja de la Seguridad Social a los Presupuestos Generales del Estado.

De esta forma, siempre que un Gobierno quiera realizar una acción especial sobre un sector o sobre un determinado colectivo -suponiendo lógicamente que no se trate de una ayuda de Estado encubierta-, tiene no sólo que asumir el pago de forma directa vía impuestos generales, sino también revelar a todos los contribuyentes cuál es el coste de este tipo de decisiones políticas.

De seguir la situación financiera de la Seguridad Social tal como está en este momento, el riesgo de un mayor desfase presupuestario es alto y, por tanto, una deficiente preparación ante los retos de futuro, especialmente el de la jubilación de varios millones de personas entre 2025 y 2032 procedentes de la llamada generación del baby boom.

Del actual déficit, la parte proveniente de los Regímenes Especiales puede considerarse como déficit de carácter estructural, puesto que los gastos crecen sistemáticamente por encima de los ingresos, más aún cuando en algún caso se trata de regímenes en extinción. Con lo cual, el sistema afronta un déficit estructural de 0,8 puntos de PIB como mínimo y 1,2 puntos de PIB como máximo, en línea con las últimas estimaciones del Gobierno y de la Comisión Europea, quienes piden a España ajustes en este sentido.

Separación de fuentes de financiación

La restauración de la contributividad del sistema no sólo pasa por el traslado de políticas sectoriales o discrecionales -incluso, subvenciones- de la Seguridad Social a Presupuestos Generales. También forman parte de este proceso algunas de las prestaciones del sistema que, en el fondo, no son pagos de naturaleza contributiva -un cotizante paga y a cambio recibe un beneficio-. Dentro de los diferentes tipos de pensiones -jubilación, incapacidad permanente o invalidez, viudedad, orfandad y a favor de familiares- se puede plantear trasladar el gasto en viudedad y orfandad desde la caja de la Seguridad Social a los Presupuestos Generales del Estado, una cuantía que asciende a más de 23.000 millones de euros anuales.

De igual modo se deben tratar los complementos a mínimos, los cuales ascienden según las cifras presupuestadas a 7.318 millones de euros, un 5,66% del total del gasto en pensiones. A ello se añadiría también el gasto en pensiones no contributivas que se financian con cargo a la Seguridad Social, concretamente 3.998 millones provenientes prácticamente a partes iguales de pensiones de incapacidad o invalidez, jubilación y asignación a hijos o menores acogidos con discapacidad. En total, estos cambios hacia Presupuestos ascienden a 35.522 millones de euros, una partida equivalente en importancia a la del gasto en intereses de la deuda y superaría la recaudación anual del Impuesto de Sociedades.

Desde luego, no se pueden considerar estos cambios contables como una solución a los problemas existentes en el sistema, sino como una fuente de disciplina presupuestaria y de revelación a la sociedad de los costes que tienen las decisiones políticas. El Estado del Bienestar y todas sus prestaciones tienen un coste del que tienen que ser partícipes los contribuyentes y que estos decidan mediante las elecciones si apoyar o no una expansión del gasto público destinado a estos fines.

En consecuencia, los contribuyentes aceptarán o rechazarán una subida de los impuestos para poder financiar estas pensiones socialmente aceptadas -que llegan de forma directa a lo más profundo de la sociedad-, pero pendientes de una modernización más que necesaria, y además los políticos dejarán de utilizar la caja de la Seguridad Social como un cajón de sastre opaco y deficitario, con un recurso totalmente discrecional al endeudamiento sin ningún tipo de control parlamentario ni tampoco de la soberanía nacional.

La FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 7:34 p. m. on sáb., ene. 19, 2019:

Pensiones: evidentemente esta situación no va a seguir dándose porque no se va a permitir; la pregunta es porqué se ha dejado que llegue hasta aquí. A mi se me ocurren un par de ideas. https://t.co/zIvmciqBxx

(https://twitter.com/sninobecerra/status/1086693417084686338?s=09)

Los CONSEJOSde @CatSeguros.

Dadas las circunstancias que se exponen en la noticia; y que son ya conocidos por todas las personas, en especial aquellas cuya cercanía a su jubilación está dentro de los siguientes 20 años; conviene «hacerse una hucha por lo que pueda pasar».

En @CatSeguros te aconsejamos.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

¿Qué significa esto? Que cada persona firma una media de 1,44 contratos (media de diciembre), debido a la proliferación de los contratos temporales. Así, mientras que el número de contratos indefinidos por persona es de 1,01, en el caso de los temporales, la media es de 1,48 contratos.

¿Qué significa esto? Que cada persona firma una media de 1,44 contratos (media de diciembre), debido a la proliferación de los contratos temporales. Así, mientras que el número de contratos indefinidos por persona es de 1,01, en el caso de los temporales, la media es de 1,48 contratos.

Los datos muestran cómo, a pesar del mínimo incremento de la duración media de los contratos, tanto el número como la proporción de contratos de muy corta duración ha crecido. En concreto, 5,9 millones de contratos, el 26,68% del total, duraron una semana o menos. Si se añaden los que duraron entre una semana y un mes, el porcentaje se acerca al 40% y si se añaden los que duraron entre uno y tres meses, ya suman casi la mitad. O lo que es lo mismo, sólo la mitad de los contratos temporales firmados en 2018 duró más de tres meses.

Los datos muestran cómo, a pesar del mínimo incremento de la duración media de los contratos, tanto el número como la proporción de contratos de muy corta duración ha crecido. En concreto, 5,9 millones de contratos, el 26,68% del total, duraron una semana o menos. Si se añaden los que duraron entre una semana y un mes, el porcentaje se acerca al 40% y si se añaden los que duraron entre uno y tres meses, ya suman casi la mitad. O lo que es lo mismo, sólo la mitad de los contratos temporales firmados en 2018 duró más de tres meses.

habrá que rebajar las pensiones si no se elevan los ingresos.

habrá que rebajar las pensiones si no se elevan los ingresos.