Inmersos en plenas vacaciones estivales, donde seguramente muchos de vosotros cogeréis un avión para llegar a vuestras destinaciones soñadas, no está de más conocer qué derechos tienen los viajeros cuando su vuelo es cancelado o sufre largos retrasos. En este sentido, normalmente cuando esto ocurre, el cliente tiene derecho a recibir una compensación económica.

El Apunte (Blog Catalana Occidente – 14/Jul/2019):

¿Qué dice el Reglamento?

Para garantizar y consolidar los derechos de los pasajeros ante situaciones imprevistas e injustas, la Comunidad Europea desarrolló el Reglamento nº 261/2004 del Parlamento Europeo y del Consejo, de 11 de febrero de 2004, por el que se establecen normas comunes sobre compensación y asistencia a los pasajeros aéreos en caso de denegación de embarque y de cancelación o gran retraso de los vuelos. Debemos indicar que el mencionado Reglamento únicamente se aplica a los pasajeros que salen de un aeropuerto situado en un país de la la UE o llegan a un aeropuerto situado en un país de la UE.

Según el artículo 5 letra C del mencionado Reglamento, cuando se cancela un vuelo, los pasajeros tendrán derecho a la compensación económica del artículo 7, siempre y cuando se cumpla alguno de los siguientes supuestos:

- Cuando la compañía avisa de la cancelación del vuelo con menos de dos semanas de antelación.

- Cuando la compañía avisa con una antelación de entre dos semanas y siete días y no nos ofrece un transporte alternativo que nos permita salir con menos de dos horas de antelación y llegar a nuestro destino con menos de cuatro horas de retraso.

- Cuando la compañía nos notifica la cancelación con menos de siete días de antelación y no nos ofrecen otro vuelo que nos permita salir con menos de una hora de antelación y llegar a nuestro destino con menos de dos horas de retraso.

Derecho a compensación por retraso

A diferencia de la cancelación de vuelo, el derecho de compensación por retraso no viene definido en el Reglamento. Por suerte, el derecho a compensación por retraso ha sido reconocido en varias Sentencias del Tribunal de Justicia de la Unión Europea, equiparando un retraso de más de 3 horas (3 horas de retraso a u destino) a una cancelación.

La compañía aérea sólo puede negarse a pagarte la compensación cuando la cancelación o el retraso se deban a una circunstancia extraordinaria, pero, ¿qué es una circunstancia extraordinaria?

No existe una definición legal de la misma, pero el Reglamento nos habla de inestabilidad política, condiciones meteorológicas incompatibles con la realización del vuelo, riesgos para la seguridad…. es decir, no pueden alegar problemas técnicos.

¿Qué indemnización económica puedo reclamar?

Según el artículo 7 del reglamento, la compensación variará según la distancia del vuelo cancelado o retrasado, distinguiendo 3 supuestos:

- 250 euros para vuelos de hasta 1.500km.

- 400 euros para todos los vuelos intracomunitarios de más de 1.500 km y para todos los demás vuelos de entre 1.500 km y 3.500 km.

- 600 euros para todos los vuelos no comprendidos en los anteriores apartados.

Finalmente, tenemos que tener en cuenta que sin perjuicio de la compensación económica establecida en el Reglamento (CE) nº 261/2004 del Parlamento Europeo y del Consejo, de 11 de febrero de 2004, podemos reclamar todos aquellos daños y perjuicios ocasionados por el incumplimiento contractual por parte del transportista aéreo. En este caso, los daños y perjuicios, normalmente serán los gastos que hayamos tenido como consecuencia de la cancelación o el retraso, como pueden ser por ejemplo hoteles, taxis u otros vuelos que hayamos tenido que comprar para poder llegar a nuestro destino, o reservas que hemos perdido como consecuencia del retraso o cancelación.

Fuente:

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

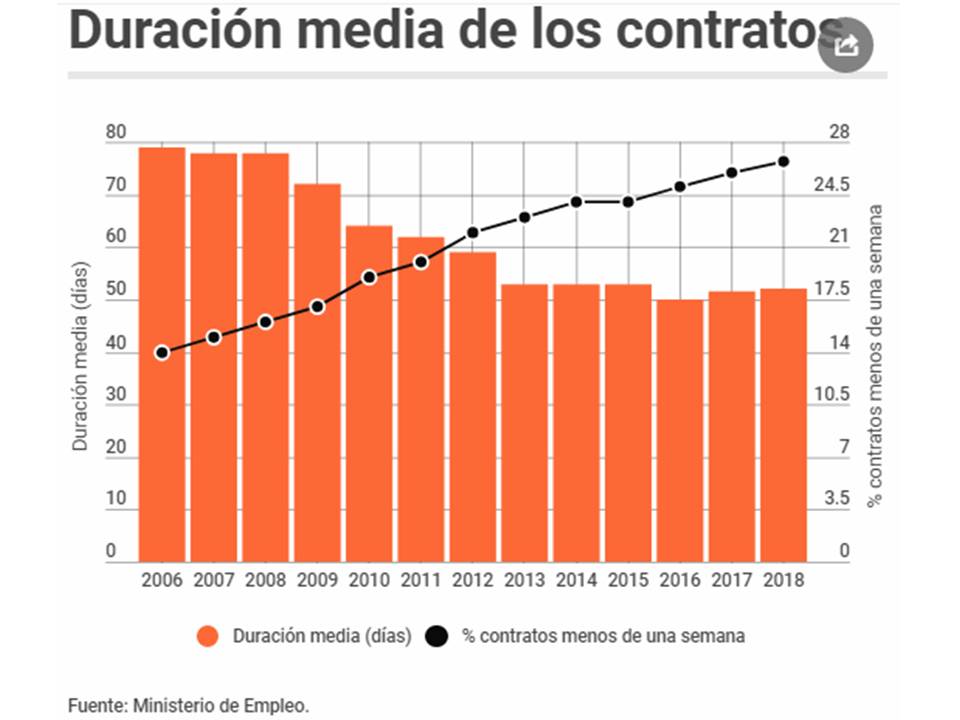

¿Qué significa esto? Que cada persona firma una media de 1,44 contratos (media de diciembre), debido a la proliferación de los contratos temporales. Así, mientras que el número de contratos indefinidos por persona es de 1,01, en el caso de los temporales, la media es de 1,48 contratos.

¿Qué significa esto? Que cada persona firma una media de 1,44 contratos (media de diciembre), debido a la proliferación de los contratos temporales. Así, mientras que el número de contratos indefinidos por persona es de 1,01, en el caso de los temporales, la media es de 1,48 contratos.

Los datos muestran cómo, a pesar del mínimo incremento de la duración media de los contratos, tanto el número como la proporción de contratos de muy corta duración ha crecido. En concreto, 5,9 millones de contratos, el 26,68% del total, duraron una semana o menos. Si se añaden los que duraron entre una semana y un mes, el porcentaje se acerca al 40% y si se añaden los que duraron entre uno y tres meses, ya suman casi la mitad. O lo que es lo mismo, sólo la mitad de los contratos temporales firmados en 2018 duró más de tres meses.

Los datos muestran cómo, a pesar del mínimo incremento de la duración media de los contratos, tanto el número como la proporción de contratos de muy corta duración ha crecido. En concreto, 5,9 millones de contratos, el 26,68% del total, duraron una semana o menos. Si se añaden los que duraron entre una semana y un mes, el porcentaje se acerca al 40% y si se añaden los que duraron entre uno y tres meses, ya suman casi la mitad. O lo que es lo mismo, sólo la mitad de los contratos temporales firmados en 2018 duró más de tres meses.