La Sección Quinta de la Audiencia Provincial de Valencia ha condenado a 18 años y nueve meses de prisión, por un delito de homicidio, a un hombre de 35 años que degolló a su padre con un cuchillo de montaña, después de intentar matarlo con otro de tipo japonés.

La Sala aprecia las agravantes de parentesco y abuso de superioridad, después de que un jurado popular emitiera un veredicto de culpabilidad para el condenado. La víctima, de 73 años, estaba gravemente enferma de cáncer y era una persona especialmente vulnerable.

Los hechos sucedieron el 22 de junio de 2017 en el domicilio familiar, ubicado en la ciudad de Valencia, cuando el condenado, ofendido por el modo en que su padre trataba a su madre, lo alzó del sillón y lo lanzó contra una mesa y contra el suelo.

Ambos se encontraban a solas en casa. El acusado cogió un cuchillo japonés y trató de matar al anciano, aunque solo le hirió en la cabeza y en el cuello porque el arma no tenía filo. Posteriormente tomó un cuchillo de montaña con el que acabó degollando a su padre.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 10:30 a. m. on mar., mar. 26, 2019:

¿Qué estamos pidiendo a una sociedad cuya mayor y más accesible oferta es a contenido agresivo, violento y sexual-despreciativo en la herramienta más útil jamás inventada: Internet?

Una sociedad, en la que los #ValoresPerdidos que la sustentaban han sido reemplazados por inumerables «inputs» que la desvían de un camino justo, ético y moral, es una sociedad claramente enferma.

Sin embargo, la realidad está ante nuestros ojos, basta con escuchar las noticias de la televisión durante 10 minutos, o bien, leer los titulares de 1ª página en cualquier diario (el que a Ud le apetezca) se dará cuenta de una cosa: hay muy pocas buenas noticias (o, cuando menos, que sean agradables); y muchas malas noticias.

Con ello no estamos diciendo que no se informe (… ¡no, no, ni mucho menos!). Lo que sí estamos diciendo es que debemos sensibilizarnos todos en pro de recuperar los #ValoresPerdidos; pues serán los únicos ingredientes que permitan cambiar esos titulares por otros más acordes a lo que nuestras sociedades actuales «modernas» deberían haberse aproximado.

Solicita información sobre la Póliza de Seguro de Protección Jurídica Familiar, Empresarial y Comunidades: toda persona merece tener derecho a una Defensa Jurídica Amplia y Justa.

La recuperación de los sueldos sigue a ritmo pausado. A finales del año pasado subieron un 0,9%, llegando así a 2.039,01 euros brutos al mes (incluyendo las retribuciones ordinarias y extraordinarias), según la encuesta trimestral de coste laboral del INE. Este incremento interanual es uno de los más altos de los últimos tres años, pero es muy inferior al del trimestre inmediatamente anterior (1,9%). Ambos porcentajes se repiten cuando al sueldo se añaden las cotizaciones sociales y otros cargas, y se conforma el coste laboral completo, que ascendió a 2.692,5 euros brutos.

A finales de 2017 y primera mitad de 2018 el incremento anual se quedaba en el 0,7%. Pero en el verano dio un gran salto. No obstante, es probable que esta gran diferencia esté muy vinculada a la aprobación tardía de los Presupuestos del año pasado, que supusieron una subida del 1,5% del sueldo de los empleados públicos y una paga en compensación por el retraso de ese aumento. En la encuesta trimestral de coste laboral se analizan los sueldos de los asalariados que cotizan en el régimen general y eso incluye a buena parte de los trabajadores públicos, aunque no a todos.

En el lento despegue del sueldo medio, de acuerdo con lo que indica esta estadística, influye la alta creación de empleo del año pasado y de los ejercicios anteriores. Como los recién contratados normalmente tienen sueldos más bajos, al incorporarse en un gran número lastran el resultado de esta serie. No obstante, hay indicios de que el sueldo exclusivo de quienes ya tienen un empleo está creciendo algo más. Por ejemplo, si se observan los datos del registro de convenios, se ve que las remuneraciones de los asalariados aumentaban al 1,76% al acabar 2018.

Por otro lado, se repiten las diferencias tradicionales en los sueldos de cada sector. La industria es la que paga retribuciones más altas, 2.448,34 euros brutos al mes, y los servicios, los que menos, 1.965,03 euros.

Desgraciadamente las estadísticas son utilizadas al antojo de quien las emplea. O, mejor dicho, siempre hay una estadística que defiende aquello que queramos demostrar.

Si le preguntáramos a aquellas personas cuyos sueldos son inferiores al sueldo mínimo inter-profesional (y, a pesar de no ser legal este asunto, todos conocemos alguien que está en esa situación) ¿qué le parecen estas estadísticas? no creo que su respuesta sea, ni tan siquiera, educada.

Desde @CatSeguros preferimos que se hable de ingresos mínimos: creemos que toda persona merece dignidad en la remuneración de su trabajo; y que, de ninguna forma, se quiera incluir a las personas más desfavorecidas en los números estadísticos.

Mientras puedas; o bien, en cuanto puedas aprovecha los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo pulsando en alguno de los siguientes iconos e indicándonos tus deseos y necesidades:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:31 p. m. on mié., mar. 20, 2019:

Probablemente sea lo mismo que cuando nuestros políticos dicen «… no subiremos los impuestos…»; y, finalmente, se acaban subiendo.

(https://twitter.com/Luis_NICOLAS_C/status/1108466203692027904?s=09)

Nosotros, desde @CatSeguros, queremos recordar que «todos sabemos quién manda en ma Economía, en los Mercados Financieros y en la Política Global». Esos «quienes» no están ubicados ni en Cataluña ni en España.

Es conveniente ser prudentes y no osados. A pesar de que sea positivo el tener esperanza, ilusión y buenos objetivos. Sin embargo, no son tiempos de difundir cuestiones poco fundamentadas.

Contratar alguno de los siguientes productos para poder cubrir aquellas deficiencias que pudiera llegar a tener el Sistema de Pensiones de la Seguridad Social en el futuro:

A veces la ansiedad nos gana. Te has comprado tu nueva moto y quieres salir ya mismo a probarla. No lo hagas sin tener el equipamiento completo.

Para conducir con seguridad, es fundamental contar con un traje de motociclista profesional. También tener los guantes, el pantalón y por supuesto la chaqueta.

Si no lo tienes, no intentes hacer ningún viaje. Te estarás poniendo en peligro. En ocasiones, incluso de la forma más sencilla podemos tener un accidente.

2 – Lee el manual de instrucciones

Por supuesto que es fundamental que sepas cómo funciona tu nueva motocicleta. Tienes que saber para qué sirve cada botón y cómo debes de conducirla. Hay motos que tienen características o complementos especiales.

Si no quieres leerte el manual de instrucciones, hoy en día, hay muchos tutoriales dinámicos por internet.

3 – Mantén una buena postura corporal

Seguro que si estás preparado para tus primeros viajes en motocicleta es porque has practicado.

Uno de los errores más comunes al inicio, es no tener una buena postura corporal. Esto lo que tiene como consecuencia es que no puedas controlar bien el vehículo.

Generalmente, el cuerpo se tensa por los nervios o la impaciencia. Sé una persona prudente y ve todo el tiempo de forma serena. Sólo así conseguirás relajar tu cuerpo y que mantenga la postura correcta en todo momento.

4 – Utiliza ambos frenos

Otro de los errores habituales, es el hecho de utilizar un único freno. Utiliza ambos, pues si utilizas uno solo puede ser peligroso.

Cuando se hace uso de un único freno, puedes llegar a derrapar con la moto. Esto tendría como consecuencia una caída inesperada y que por supuesto no puedas controlarlo.

5 – Conoce el límite de peso

Si vas a leer el manual de instrucciones, mira bien cuál es el límite de peso.

En ocasiones, sobrecargamos la moto con cosas que tenemos que trasladar. Si es demasiado, lo que puede generar, es que el vehículo tenga que hacer un mayor esfuerzo.

También todo ello, va a dificultar tu conducción, mucho más si son tus primeras veces.

6 – Conoce todas las leyes de tráfico

Aunque hayas dado el examen para tener el carnet de conducir, repasa las leyes de tránsito antes de lanzarte a la carretera.

Una vez que sea algo habitual para ti ir en moto, las recordarás. Si tienes dudas, consulta en la DGT o en una autoescuela.

La FUENTE: enlace al origen.El CONSEJO de @CatSeguros.

No olvides contratar un buen seguro para tu motocicleta. No siempre el más económico es el que te cubre de la mejor forma. En @CatSeguros nos ponemos a tu disposición para asesorarte en ese sentido: ¡¡¡para motocicletas de gama media-alta tenemos disponible el Seguro a Todo Risgo para Motocicletas!!!; dando cobertura, incluso, a tu indumentaria de «motar» (casco, traje, botas, …).

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

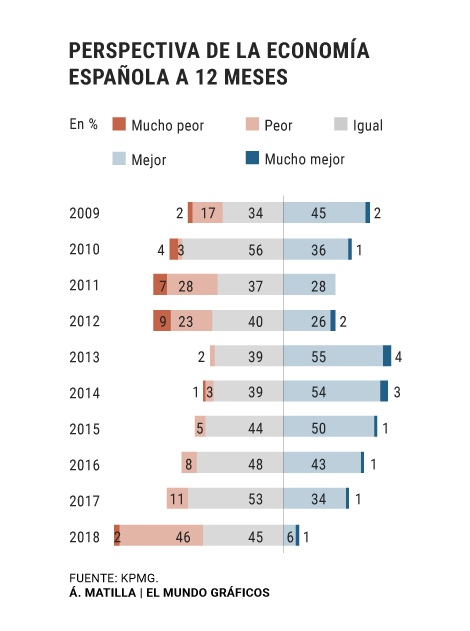

Sólo el 7% de los empresarios cree que la economía mejorará en los próximos meses, y el 48% asume que irá a peor. Estas son algunas de las conclusiones del estudio Perspectivas España, en el que queda patente la preocupación por la marcha de la economía en 2019 y se constata el arrastre que la inestabilidad política ejerce sobre las compañías del país: el 93% de los consultados considera que ha creado incertidumbre y un 67% manifiesta que ese efecto negativo se ha notado en su empresa.

La ralentización protagoniza este informe que analiza y predice la marcha de la economía española. «Los directivos y empresarios ya han incluido en sus agendas estratégicas las nuevas coordenadas del entorno macroeconómico, que pasan por una desaceleración progresiva del crecimiento en los próximos dos o tres años«, recoge el documento elaborado por la patronal de los empresarios, CEOE, junto con la consultora KPMG.

Para corroborar esta impresión generalizada basta con contraponer los datos recién conocidos con los del estudio del año previo. De un 60% de empresarios que calificaba como positivo el escenario económico, se ha descendido al 57%. Las valoraciones negativas, en cambio, ganan terreno. Un 36% veía la economía «regular»; en la actualidad, lo hace un 39%. La calificación de «mala» resulta apropiada para un 4%, frente al 3% de 2018.

La preocupación se extrema en lo que respecta a las perspectivas. El futuro arroja más dudas que el presente, no hay duda, pero en este caso todas están imbuidas de pesimismo,»asumiendo así lo que ya es un consenso total, que la economía crecerá en 2019 en el entorno del 2,2%, lejos del 3% registrado estos años atrás», reza el informe de la CEOE. Si el pasado año un 11% de los encuestados contemplaba un empeoramiento de la economía, hoy día hay un 48%. Sólo un 7% de los empresarios y directivos confía en que la coyuntura económica mejore en 2019 (frente al 35% del anterior informe) y un 45% cuenta con que todo siga igual (el año pasado lo esperaba el 53%).

El automóvil y la política

Por sectores (25 en una encuesta con más de un millar de participantes), el que más optimismo destila es, cómo no, el tecnológico. En el otro extremo, se encuentra el de la automoción, condicionado por el debilitamiento de las inversiones chinas y el frenazo de las exportaciones alemanas, mientras los fabricantes buscan certezas para reducir las emisiones de sus vehículos en la senda apuntada desde Europa -y España-.

El propio Antonio Garamendi, presidente de la Confederación Española de Organizaciones Empresariales (CEOE), hace referencia en el estudio a «las perspectivas de desaceleración económica no sólo en España sino a nivel mundial». Entre los riesgos, tal y como repasa éste, sobresalen «la incertidumbre política (83%), el entorno de desaceleración económica de la Unión Europea (48%) y las tensiones políticas en el mundo. Al responder en el apartado de riesgos empresariales, los encuestados señalan en primer lugar el riesgo regulatorio (69%), seguido de los operacionales (41%), los geopolíticos (40%), los tecnológicos (33%), reputacionales (26%) y de ciberseguridad (25%)».

A pesar de desafíos como el del Brexit (la mitad de las compañías representadas en el informe mantiene relación con el Reino Unido), hay previsiones positivas para el tejido español. El 69% de los empresarios prevé un aumento de la facturación de sus compañías y un 49% estudia reforzar su inversión en 2019, aunque sólo el 39% pretende aumentar la plantilla (y un 40% preservarla).

Todo hace pensar (sospechar, más bien) que los Grandes Organismos Internacionales (que gobiernan los destinos y caminos de la economía mundial) están decididos a frenar la supuesta mejoría económica que hace unos meses se nos anunciaba.

La cuestión estaría, en tal caso, en si esos Grandes Organismos Internacionales están empujando a que eso suceda; o bien, si nos están avisando que hay algún tipo de debilidad profunda en esta «supuesta salida de la crisis» que estamos viviendo en el último año.

Ambas cosas no son inspiradoras. Pero, cuando menos, vale más tener anuncios de prudencia (que eviten las euforias innecesarias), que permitir que la euforia vuelva a desencadenarse.

En cualquier caso, preparémonos para algún tipo de «sube y baja» cuyo calado desconocemos.

Un buen consejo es ahorrar aquello que podamos y que esté a nuestro alcance: puede solicitarnos consejo y asesoría para sus ahorros personales pulsando cualquiera de los siguientes iconos:

Un viejo refrán reza: «los bancos que se dediquen al dinero, …, que de eso es de lo que saben; y, las aseguradoras que se dediquen a los seguros».

Pues bien, cuando pensamos en nuestras jubilaciones y ahorros, es muy conveniente que lo pensemos en términos de «asegurar nuestro futuro». Y, si de asegurar se trata, deberemos pensar en seguros y en aseguradoras.

Porque la ventaja de contratar fórmulas de Ahorros y/o Pensión con una aseguradora es que ésta le da la consideración de «SEGURO» y, por tanto, nuestro dinero estará asegurado y re-asegurado a través de todo el Sector Asegurador.

Es decir, nuestros ahorros NO estarán garantizados con el Fondo de Garantía (100.000€ por persona física, según su descripción legal; cuando, en realidad, ningún banco tiene la solvencia necesaria para, en caso de quiebra de la entidad, hacer frente a todos sus ahorradores con el Fondo de Garantía): las aseguradoras tienen por garantía a TODO el Sector Asegurador, a través de los Re-Aseguros y el Consorcio de Compensación de Seguros.

En ese caso, la pregunta que nos haremos es: «¿Qué es más robusto, una entidad bancaria o TODO el Sector Asegurador?».

Por ello desde @CatSeguros estamos completamente convencidos y seguros al ofrecerte nuestras fórmulas de Ahorro y Pensión.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El informe sobre la crisis financiera que aprobó la semana pasada el Congreso se pronuncia sobre una de las consecuencias más nefastas que trajo el estallido de la burbuja: los desahucios hipotecarios. De manera rotunda critica el modo en el que la banca gestionó los impagos de las hipotecas durante los años de recesión. Hasta el punto de que los califica de “error estratégico” de las entidades, que acabaron con un amplio stock de viviendas que no sabían cómo gestionar y con una importante pérdida de reputación. Además, los diputados defienden que se deberían haber articulado otros mecanismos para evitar ese daño a la sociedad.

El documento ha sido aprobado con el apoyo de todos los grupos salvo Ciudadanos. Y a propuesta del PP sostiene que durante la crisis faltaron medidas alternativas para enfrentarse al fuerte incremento de la morosidad hipotecaria. «Las entidades tampoco valoraron (en general, aunque sí alguna entidad) motu proprio ofrecer soluciones a sus clientes distintas de los cierres de las operaciones y los posteriores lanzamientos y ejecuciones hipotecarias», afirma.

E incluso va más allá al apuntar que existían otras opciones que las entidades podían haber adoptado: «En muchos casos, se podría haber facilitado la continuidad de las operaciones y que las familias pudieran seguir manteniendo sus viviendas».

el fondo, el informe señala que este modo de proceder resultó hasta contraproducente para los propios bancos: «Las entidades financieras se hacían con un número cada vez mayor de viviendas en un mercado que no tenía salida y en un sector de actividad que ellas desconocían».

De ahí que el texto de las Cortes tilde los desahucios de «error estratégico». «Afectó de forma negativa a la sociedad y ha generado parte de ese coste reputacional que ahora se convierte en un reto a mejorar», concluye. «No tenía sentido. Acumularon inmuebles por los que tenían que soportar gastos de mantenimiento sin poder venderlos. Junto a las preferentes, que supusieron un esparcimiento de las pérdidas por toda la sociedad, ha sido la base del problema reputacional de la banca y les va a costar años recuperarla», explica Miguel Ángel Paniagua, diputado del PP encargado del informe y exempleado de banca.

En su opinión, el enfoque de minimizar los problemas e intentar poco a poco solventarlos obligó a la banca a ir rebañando de todas partes, incluyendo de las ejecuciones hipotecarias.

El Defensor del Pueblo ya advirtió de este hecho al Congreso en un informe fechado en enero de 2012. «Las entidades deberían haber entrado más en las renegociaciones», argumenta Fernando Zunzunegui, el abogado que elaboró el análisis que sirvió de base para las propuestas del Defensor del Pueblo. Como explica el magistrado José María Fernández Seijo, en los primeros años de la crisis las entidades apostaron por convertirse en inmobiliarias porque pensaron que el mercado se recuperaría.

Pero eso no sucedió. La crisis se alargó mucho más y adquirió mayores dimensiones que la anterior. Se tuvo que recurrir al rescate de Europa.

Y ahora las entidades han tenido que ir deshaciéndose de esas viviendas adjudicadas con grandes descuentos cuando podían haberlo resuelto antes con reestructuraciones de la deuda. Así su imagen no habría sufrido tanto y se habrían evitado pleitos en los tribunales, sostiene Fernández Seijo. «La situación desbordó a todos. Las entidades intentaron negociar porque no tenían nada que ganar al quedarse con un piso. Supone un coste muy elevado para el banco, y más desde las provisiones que impuso Guindos.

Como última solución, se ejecutaron las de aquellos que no podían negociar. De lo que hay que culpar a los bancos es de que concediesen crédito en condiciones muy relajadas. Una parte fue crédito bueno que se volvió malo con la crisis.

Pero otra parte fueron préstamos en los que no se examinó bien la capacidad de pago y se sobrevaloraron las garantías, algo en lo que sí tuvieron responsabilidad. Por otra parte, los prestatarios también asumieron una responsabilidad al firmar», razona Juan Fernando Robles, profesor del Centro de Estudios Financieros.

En general, fuentes del sector bancario piensan que el Congreso ha alumbrado una especie de Frankenstein, en el que ha salido todo aquello que parecía popular aunque no tuviese sentido. Sea como fuere, las soluciones paliativas que articuló el Gobierno del PP ya a finales de 2012 solo se referían a personas en riesgo de exclusión social.

Lo que, según Fernández Seijo, dejó a la intemperie a las clases medias. De acuerdo con algunas estimaciones, el número de desahucios de primera vivienda podría haber alcanzado durante la crisis el entorno de los 230.000.

Y las cifras no empezaron a descender hasta noviembre de 2012, cuando la abogada general de la UE estableció en el caso de Mohamed Aziz que la legislación española no permitía al hipotecado la posibilidad de reclamar, lesionando sus derechos. En 2013, el Tribunal de Luxemburgo publica la sentencia de este caso y deja claro que los jueces pueden intervenir para valorar si hay cláusulas abusivas.

En 2015, el Supremo declara nulas las cláusulas de vencimiento anticipado, aduciendo que una parte no puede dar por vencido el préstamo solo por un incumplimiento leve. Desde entonces, hay unas 80.000 paralizadas a la espera de que se siente un criterio. El próximo 26 de marzo se debería resolver este impasse cuando el Tribunal europeo dictamine sobre las cuestiones prejudiciales planteadas por el vencimiento anticipado de la hipoteca.

La nueva ley de crédito inmobiliario, que ha aprobado el Congreso y que entrará en vigor tres meses después de que se publique en el BOE, endurece los requisitos para que se desaloje. Y además permite que en las hipotecas viejas el cliente pueda elegir a qué esquema se acoge: si al nuevo o al antiguo, que en principio se adaptará a lo que establezca el 26 de marzo el Tribunal de la UE.

MÁS COORDINACIÓN CON LOS SERVICIOS SOCIALES

El informe del Congreso no solo pone el acento en la gestión de la banca. A propuesta de Unidos Podemos e inspirados por la Plataforma de Afectados por la Hipoteca, se recomienda una mayor coordinación entre jueces y servicios sociales para dar soluciones a los desalojos. Y que las Administraciones otorguen una alternativa habitacional adecuada o un alquiler social.

“Que los desalojos que afecten a personas sin recursos para procurarse una vivienda alternativa solo se ejecuten después de que haya habido una consulta genuina y efectiva con estas personas y de que las comunidades autónomas y/o los ayuntamientos hayan realizado todos los pasos indispensables, hasta el máximo de sus recursos disponibles, para que las personas desalojadas tengan una vivienda alternativa, en especial en aquellos casos que involucran a familias, personas mayores, niños u otras personas en situación de vulnerabilidad”, dice.

Se exige que se paralicen los de primera vivienda cuando haya menores de edad y no se brinde una alternativa habitacional, en cumplimiento de la Convención sobre los Derechos del Niño. También pide que en todos los contratos para la adquisición de primera vivienda se establezca la responsabilidad patrimonial limitada al importe de los bienes hipotecados.

Esta idea haría que no se pudiesen considerar garantías adicionales para lograr la hipoteca, recuerdan fuentes bancarias.La FUENTE y su comentario. Santiago Niño (@sninobecerra) twitteó a las 10:04 a. m. on dom., mar. 10, 2019: Cuando los desahucios comenzaron ya se dijo que la situación podía gestionarse de otra manera; y se repitió; y se fue repitiendo. La pregunta es ¿por qué se hizo como se hizo si la banca contaba con profesionales de altísimo nivel? https://t.co/35gctC4Ce9 (https://twitter.com/sninobecerra/status/1104669351532249089?s=09)Nuestro comentarista y su comentario. L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 10:49 a. m. on lun., mar. 11, 2019: Una respuesta q Ud ya conoce perfectamente, profesor: los profesionales, q Ud comenta, no eran d altísimo nivel en su mayoría; y, los q sí lo eran, respondían a otros intereses, ¿quizás intentar llevar el sistema hacia una Neo-Esclavitud?, o bien, ¿exculparse d responsabilidades? (https://twitter.com/Luis_NICOLAS_C/status/1105043028631343104?s=09)Los CONSEJOS de @CatSeguros. En cualquiera de los casos ponemos a tu disposición dos productos que pueden ser de tu interés.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El Banco Popular, además de ser el líder en el mercado de pymes, tenía otra peculiaridad que le hacía muy atractivo para cualquier entidad que quisiera hacerse con él: la financiación a los partidos políticos y, por tanto, el control que ello supone de la acción pública y legislativa, algo que, como los hechos han demostrado, no debe ser muy útil cuando hay intereses superiores, puesto que fue resuelto sin que los partidos movieran un dedo para evitarlo.

El Santander sabía que, haciéndose con el Popular, se convertía en el principal acreedor de los grandes partidos políticos, y así lo demuestran los propios datos internos de las distintas formaciones y lo indicado en los informes del Tribunal de Cuentas.

En base a estas estadísticas, antes del 7 de junio de 2017, el PP tenía créditos activos con el Banco Popular por valor de 24,5 millones de euros, lo que suponía un 51% de la financiación del partido. Con el Santander tenían préstamos por valor de 16,9 millones de euros, es decir, un 36%. Por lo tanto, tras la resolución y la compra por un euro, el banco presidido por Ana Patricia Botín podría estar controlando el 87% de la financiación del Partido Popular.

Dentro del espectro de la derecha sorprende el caso de Ciudadanos. Según los datos previos al 7 de junio, tenían el 100% de su financiación con el Banco Popular, en concreto 8,2 millones de euros, préstamos que han pasado a ser propiedad del Santander.

Por tanto, el banco presidido por Ana Patricia Botín ha pasado a controlar la deuda de los dos principales partidos conservadores de España.

Un caso diferente es el del PSOE, que no tenía deuda con el Santander, pero el 35% la mantenía con el Popular, en concreto, 24,3 millones de euros. El Partido Socialista siempre evitó el contacto con el Santander. En el caso Filesa, por ejemplo, quedó claro que los bancos benefactores del PSOE eran el Banco Central Hispanoamericano y el Banco Bilbao Vizcaya. Toda la deuda contraída por las campañas electorales del referéndum de la OTAN y algunas otras menores —que no tenían devolución de dinero por parte del Estado— era, principalmente, con esos bancos. Alfonso Guerra era muy amigo de Alfonso Escámez y de José María Amusátegui. No necesitaba para nada a Botín.

Cuando el Banco Central Hispano cayó en manos del Santander, el PSOE comenzó a trabajar principalmente con Cajas de Ahorros (La Caixa, en especial), el BBVA y el Banco Popular que, a pesar de tener vinculaciones con el Opus, no era de la corte de Botín.

Por tanto, tras el 7 de junio de 2017 la deuda del PSOE pasó a manos del Santander y, por tanto, controlan financieramente al partido en el gobierno.

En consecuencia, el banco presidido por Ana Patricia Botín tiene controlados a los tres partidos con opciones reales de formar gobierno tras el 28 de abril. Esta es otra de las razones por las cuales la operación del Banco Popular era beneficiosa para el Santander. Por muy poco dinero financiado, apenas 150 millones de euros, tiene en su mano a las tres formaciones políticas que tendrán la responsabilidad de ejecutar las políticas que, de un modo directo o indirecto, no perjudicarán sobremanera los intereses de la entidad cántabra.

En esta ocasión no realizaremos comentario alguno dado el riesgo que ello conlleva.

Tan sólo les dejaremos una pregunta para que Uds (lectores y seguidores) puedan reflexionar de cara a las próximas #EleccionesGenerales del 28/Abril/2019.

Desgraciadamente, en esta ocasión debemos «echar mano de la prudencia» … Uds saben a qué nos referimos…; no obstante, les dejamos esta otra noticia que (¿¿¡¡quién sabe!!??), teniendo en cuenta que la sede central del #BancoSantander está en Cantabria, quizás ueda tener alguna relación desconocida:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:15 a. m. on jue., mar. 07, 2019:

La necedad del Ser Humano es patente: esta mañana un compañero de trabajo le rebatia a otro la noticia: https://t.co/f4DfslOGZi

Le indicaba: «es imposible, esa renta ya la cobra cualquier jovencillo que trabaja por 1.ª vez».

… ¡NO VAMOS BIEN! …

No se quiere ser objetivo…

(https://twitter.com/Luis_NICOLAS_C/status/1103600023701540865?s=09)

Mientras no veamos que el «dislate» se ha producido al roturar la sociedad (haciendo que el distanciamiento entre ricos y pobres sea más acentuando) no nos daremos cuenta de cuál es la situación real: las rentas medias han crecido, SÍ, a costa del distanciamiento entre los que menos cobran y los que más cobran.

¿Cuál está siendo el coste?: la esquilmación de la clase media.

Hagámonos una sencilla pregunta: ¿cuál es el sueldo de las ofertas de trabajo actuales y cuál era hace 10 años?

Verán claramente la diferencia: la clase media … se la quiere hacer desaparecer.

Desde @CatSeguros queremos dar un fuerte abrazo a tod@s nuestr@s herman@s en la historia Centro y Sur Americana: son tiempos difíciles para todos; pero, sin duda, grandes soluciones nos vendrán desde estas zonas geográficas. Nuestros mejores ánimos vayan hacia esas bellas regiones.

El CONSEJO de @CatSeguros.

Si eres de alguno de los países de América, tienes algún familiar cercano residiendo en España y quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.