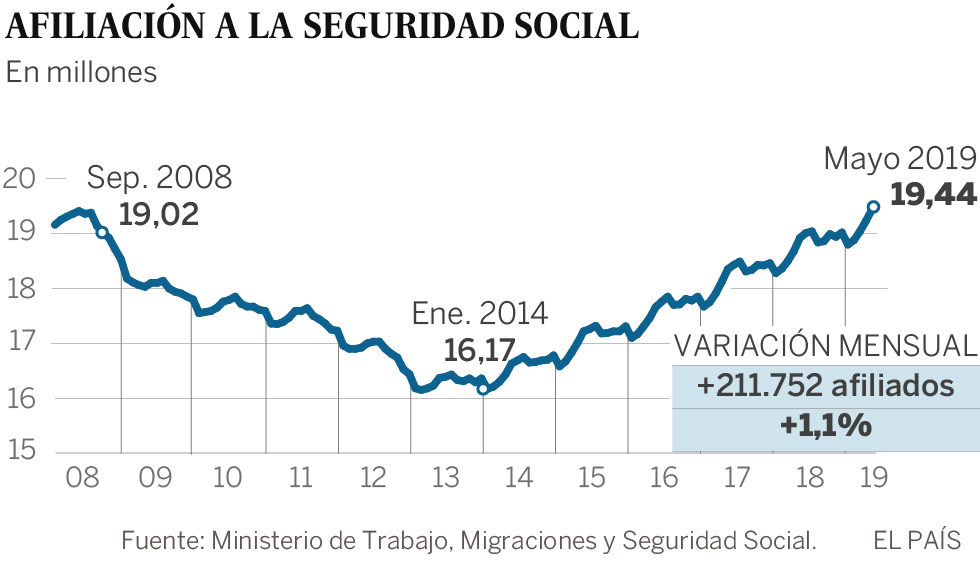

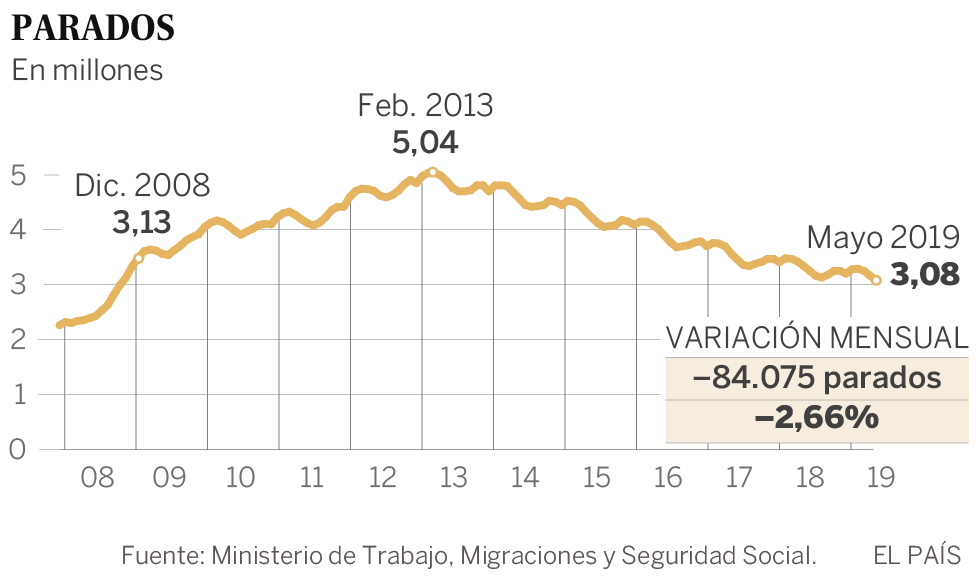

Después de más de cinco años creando empleo, la afiliación a la Seguridad Social ya acaricia su máximo histórico. En mayo aumentó en 211.752 el número de cotizantes, según el Ministerio de Trabajo. Ya son 19,44 millones, apenas unos miles por debajo del récord que se alcanzó en julio de 2007 (19,49 millones). También bajó el paro en 84.075 personas y se quedó algo por encima de los tres millones, según los datos que divulgó Ministerio de Trabajo. A pesar de estos datos positivos, la creación de empleo se frenó algo el mes pasado.

La primavera es la mejor época del año para el mercado laboral en España. Se crea empleo incluso en medio de las recesiones. Así que cuando la economía crece, la afiliación todavía va mejor. Este año es el quinto en el que el mercado laboral mejora desde que tocara fondo en la última contracción económica. Y después de este prolongado periodo de recuperación, la Seguridad Social ya acaricia el máximo histórico de cotizantes. Ese récord, los 19,49 millones de afiliados, se logró en julio de 2007, justo un mes antes antes de que empezaran a verse claros síntomas de la crisis que se avecinaba, primero en Estados Unidos y después en Europa.

El avance en la afiliación media fue generalizado el mes pasado en todas las ramas de actividad de la Seguridad Social, tanto en el régimen general como en el de autónomos. El sector que más empleo generó entre los asalariados fue la hostelería, con 76.591 ocupados más. Los demás se sitúan bastante lejos: la siguiente actividad que más cotizantes ha ganado es la que agrupa las tareas administrativas y servicios auxiliares, con 23.157 trabajadores más.

Como viene siendo la tónica general desde hace ya tiempo, las ganancias de afiliación se producen sobre todo entre los asalariados, que crecen a un ritmo anual del 3,28%. También sube el número de autónomos durante el último año, pero su avance es mucho más lento, del 0,5%, hasta llegar a un total de unos 3,3 millones.

Aunque los datos globales sean positivos, el mes pasado sí que se apreció con claridad cierta desaceleración en el avance de la afiliación. La ganancia de cotizantes en el último año es de 525.446 personas, un 2,78%. Este último porcentaje revela un ritmo alto de creación de empleo. Sin embargo, en los últimos años ha sido superior: desde mayo de 2016, cuando se registró un 2,56%, no se veía un porcentaje de más bajo.

Este crecimiento sorprendió negativamente a servicios de estudios como el de BBVA. Los economistas de la entidad financiera esperaban un avance de 247.000 afiliados. Según la nota que emitió BBVA Research, esta diferencia entre el dato final y el pronosticado se debe a que “el número de cotizantes creció menos de lo esperado en todos los sectores no agrarios”.

Es todavía pronto para ver si el enfriamiento alcanza de lleno al mercado laboral. Ya en ocasiones anteriores se han visto desaceleraciones como estas, y en los meses siguientes el mercado laboral ha vuelto a apretar el acelerador, sorprendiendo a las previsiones que auguraban un peor comportamiento.

Un elemento a tener en cuenta en los datos de mayo es que ha entrado en vigor la cotización a la Seguridad Social de los cuidadores no profesionales que paga Hacienda, lo que ha impulsado sus altas en abril y mayo. En el mismo mes del año pasado había casi 8.000 que pagaban su cuota al instituto previsor; este ejercicio, cuando se financia con las arcas públicas, ya son más de 21.000 las personas que componen este colectivo. Este grupo siempre ha estado incluido en las cifras que el Ministerio de Trabajo divulga cada mes, como pudo verse cuando se hundieron en 2012 al retirarles el pago que hacía el Gobierno de su cotización.

Entre las cifras conocidas, también están aquellas tratadas para eliminar los efectos que provocan en los datos brutos los altibajos de la temporada turística o de las campañas agrícolas. En este caso, el resultado desestacionalizado es también el de un avance en la afiliación, y ya van cinco años y medio creciendo de forma ininterrumpida.

También fue positivo el comportamiento del paro registrado en mayo. Esta cifra bajó en 84.075 personas, una caída mayor que en 2018, aunque menor que en los años anteriores. La reducción, en consonancia con lo sucedido en la afiliación, se concentró en los servicios, en los que descendió en casi 55.000 personas. En la construcción, el desempleo disminuyó en 9.040 personas, y en la industria en 8.085.

Más contratos

En lo que respecta a la contratación, también mantiene la tónica vista en los meses anteriores. Hasta mayo se han suscrito casi nueve millones de contratos, un 2,34% más. La lectura de este dato no tiene por qué ser necesariamente positiva, ya que el peso de los contratos temporales en esta cifra es muy alto, con casi 8,1 millones. Además, sigue bajando el número total de compromisos indefinidos: la explicación que ha dado el Gobierno a esto, que viene sucediendo a lo largo de 2019, es que se debe a la supresión del contrato indefinido con despido gratis durante el primer año, creado en la reforma laboral de 2012.Este último argumento coincide con lo observado en mayo de 2018 y en el mismo mes de 2019. Entonces se firmaron 28.097 contratos de este tipo, llamado oficialmente de emprendedores, y este año se han firmado, en total, 12.000 contratos fijos menos que hace 12 meses.

Lo que no acaba de despegar es la protección contra el desempleo. Pese a la mejora del empleo, la caída del paro y la extensión del subsidio a los desocupados mayores de 52 años, la tasa de cobertura en abril —este dato se publica con un mes de decalaje respecto al resto— se sitúa todavía cerca de los niveles más bajos. El 59,1% está aún muy lejos del 80,9% que se alcanzó a comienzos de 2010.

En definitiva: el Sistema Capitalista que estamos viviendo desde la 1ª Revolución Industrial probablemente, como dicen muchos expertos a los que no se les quiere escuchar, esté llegando a su fin… para dar lugar al Nuevo que ya se escucha entre bambalinas:

Imagen de lo que puede venir y muchos expertos auguran.

Una de las Fuentes nos avisa.

Santiago Niño (@sninobecerra) twitteó a las 11:01 a. m. on dom., jun. 02, 2019: (1/2) Desde hace unos meses se está diciendo: ESP se ha recuperado pero no está preparada para la próxima crisis. No: ESP se ha beneficiado de las anfetas inyectadas por el BCE y por el deseo de la ciudadanía de querer creer que ya todo iba bien. Cuando ya no es posible inyectar (https://twitter.com/sninobecerra/status/1135109168510197761?s=09)

Santiago Niño (@sninobecerra) twitteó a las 11:01 a. m. on dom., jun. 02, 2019: (2/2) más anfetas y la Tercera Fase de la crisis ha llamado a la puerta, ESP se enfrenta a su realidad: economía dependiente, con zonas que sí y zonas que no, con baja productividad, sustentada en el bajo valor, … ESP va a tener problemas, muy gordos. (https://twitter.com/sninobecerra/status/1135109241029767169?s=09)

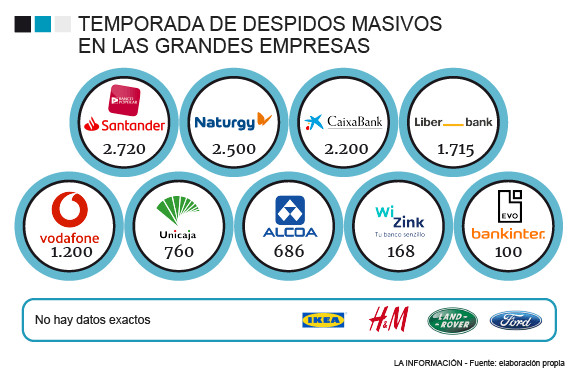

La edad no perdona. Así de crudo es el mercado laboral español, del que los mayores de 50 años son expulsados sin piedad, aumentando las cifras del paro de larga duración. Aunque en los últimos tiempos el colectivo de más de 45 años ha reducido su peso en el desempleo de 1,9 a 1,6 millones de personas, lo cierto es que su evolución sigue siendo mucho peor que la del conjunto de la población (mejora el 14,7% frente al 23,3% nacional) y se deja notar en la ocupación. Ahora la situación pinta peor que hace unos meses porque vuelven los expedientes de regulación de empleo (ERE), las prejubilaciones, desvinculaciones y bajas incentivadas, que tienen como claro foco a los más veteranos de las plantillas. De hecho, Gonzalo Pino, secretario de política sindical de UGT, está seguro de que 2019 registrará un aumento de las cifras del año precedente.

Banco Santander anunció la semana pasada que despediría a 3.713 empleados a través de un ERE, un par de semanas después de que Caixabank presentase el suyo para 2.023 personas, o de que Dia, Nissan, Supersol, Vodafone, Bayer o Adolfo Domínguez hiciesen lo propio, sumándose así a organizaciones como Iberia que mantienen abiertos los suyos. Otras empresas, como Naturgy, El Corte Inglés, las farmacéuticas Merck o Pfizer, o Inditex, prefieren poner en marcha despidos voluntarios negociados individualmente. Son solo algunos ejemplos de unos mecanismos que cobran fuerza a medida que las empresas ganan dinero, pueden invertir en reestructuraciones y las ponen sobre la mesa.

El escándalo social que levantó el ERE de Coca-Cola en 2014, con boicoteo a la marca incluido y la anulación del Tribunal Supremo, marcó un antes y un después en los despidos de las empresas con beneficios, sostiene Martín Godino, socio director del bufete Sagardoy Abogados, encargado de acometerlo, al igual que la mayoría de los ajustes del sector bancario. Bajaron los expedientes de regulación de empleo y se activaron las bajas voluntarias, indica. Las empresas encontraron otro camino, apoya Braulio Molina, socio de Garrigues: “Las salidas de mutuo acuerdo, donde las indemnizaciones de los trabajadores tributan desde el primer euro, en vez de estar exentos los 180.000 primeros euros como ocurre con los expedientes. No hay desempleo ni se usan fondos públicos y no alertas de que estás haciendo un ERE encubierto”.

Ya sucedió durante el último ERE de Telefónica, en 2011, que motivó que el Gobierno introdujese un cambio en la normativa para que las compañías que obtienen ganancias y acometen regulaciones de personal se hagan cargo de las prestaciones del desempleo durante los dos años preceptivos, la denominada «Enmienda Telefónica» (la cual propició también que el siguiente plan de ajuste de la operadora, de 2016 a 2018, se efectuase a través de bajas voluntarias, un total de 4.875). Sin embargo, ahora, una vez superados estos efectos disuasorios, las empresas vuelven a decantarse por los ERE porque son más seguros jurídicamente, según Godino. “Están aumentando los expedientes, pero la causa no es económica. Son recortes para mejorar la productividad. Se sustituye a trabajadores veteranos con sueldos altos por jóvenes más preparados para hacer frente a la digitalización de las empresas y con salarios mucho más bajos”, explica Román Merino, responsable de la consultora de diseño de reestructuraciones Reinforce Consulting.

Pero para evitar la mala imagen pública que castigó a Coca-Cola, están dispuestos a hacerlos “voluntarios” y pagar ingentes cantidades de dinero. El ejemplo más palpable es el de Caixabank, que ha calculado que destinará 890 millones de euros para desprenderse de 2.023 trabajadores fundamentalmente vía prejubilaciones con una edad de corte fijada “en 1965 o antes”. Las fuentes consultadas coinciden en que se trata de un importe altísimo, nunca visto hasta ahora, que supondrá un gasto por persona de 438.000 euros. Para los nacidos después de 1967, es decir, menores de 52 años, la “extinción indemnizada” es de 45 días por año con un mínimo de 3 anualidades y un máximo de 3,5. Otra cantidad también extraordinaria.

En el caso de Banco Santander, el coste por persona se estima en torno a 300.000 euros, es decir, un 30% por debajo del de Caixabank. La entidad presidida por Ana Botín ha ofrecido a los trabajadores afectados un plan de recolocación sine die al que puede incorporarse todo el que quiera. En su ERE anterior, de febrero de 2018, se recolocaron el 73% de los apuntados, presume la entidad. Porque cada vez es más habitual que los despedidos de entre 52 y 57 años deseen seguir en activo. De hecho, el banco que dirige Gonzalo Gortázar retirará incentivos, como el plan de pensiones, a los mayores de 52 años que presten servicios para su competencia.

La banca es el sector que ofrece indemnizaciones más generosas para desprenderse de su personal. Aunque las jubilaciones doradas de los años ochenta y, sobre todo, noventa hayan pasado a mejor vida, estas entidades pagan los finiquitos más jugosos (solo comparables con multinacionales del tamaño de Telefónica, Iberdrola, Endesa, Repsol…). Una forma de acallar las críticas al contentar al personal. Porque, no nos olvidemos, pese a que cada día las grandes empresas dan boleto a sus empleados a una edad más temprana, muchos de sus trabajadores esperan este retiro como agua de mayo dadas sus ventajosas condiciones (perciben entre un 70% y un 100% de su último salario en la mayoría de las ocasiones).

Sin embargo, estas son solo las condiciones de unos pocos, advierte Carlos Bravo, secretario confederal de protección social y políticas públicas de CC OO: los que trabajan en las macroempresas del país. “La mayoría de los trabajadores de más de 50 años son expulsados por las compañías, en el mejor de los casos con una indemnización por despido improcedente. No suelen encontrar trabajo, con lo que enganchan la prestación por desempleo con el subsidio para mayores de 52 años, que ahora ha subido y permite una cotización más alta y, por tanto, que la pensión se resienta menos”.

Estas diferencias producen una España de dos velocidades. Un país desigual que lo mismo que ofrece mayores oportunidades a las familias de rentas altas, también trata mejor a los trabajadores y extrabajadores de las grandes empresas.

En los expedientes de regulación de empleo, las multinacionales se hacen cargo del pago de las prestaciones del paro impuesto por la enmienda Telefónica y del convenio especial con la Seguridad Social con el que el veterano despedido cotizará hasta llegar a la jubilación anticipada (61-63 años). Unos convenios que el Gobierno ha tenido que reforzar recientemente porque las empresas se los saltaban, dejando este puente a la jubilación en manos del particular, que ahora puede denunciar directamente este incumplimiento. Según Braulio Molina, socio del departamento laboral de Garrigues, el convenio puede costar entre 12.000 y 13.000 euros para una base máxima de cotización.

Con los planes de bajas incentivadas, desvinculados de los ERE, las empresas no dan acceso al desempleo y, por tanto, no lo sufragan (en todo caso, lo incluyen en la indemnización) y pueden hacerse cargo (o no) del convenio especial con la Seguridad Social cuando son de mutuo acuerdo. Son sistemas de ajuste de plantilla mucho más caros para las compañías, entre un 30% y un 40% más, según el abogado de Garrigues. Y también para el trabajador, ya que, al ser un despido acordado, no dispone de exención fiscal. Otro de los motivos por los que muchas empresas han sido denunciadas, al igual que sus exempleados, teniendo que pagar las cantidades detraídas al fisco y la multa correspondiente, explica David Díaz, director del departamento laboral de Baker McKenzie, quien también alude a las irregularidades en las prestaciones por desempleo que cometen las organizaciones tratando de que el Estado asuma unos gastos que les corresponden, una infracción grave tanto para ellas como para el trabajador. El coste medio del paro se sitúa en unos 80.000 euros, según CC OO.

“La tendencia de las grandes empresas a expulsar gente mayor de sus plantillas es estructural. Su política no es razonable en una sociedad envejecida, pero suelen pagar el desempleo y las cotizaciones; otra cosa es cuando utilizan los resortes de la Seguridad Social y del Estado. Tenemos que estar atentos a que no consuman recursos públicos”, señala Carlos Bravo.

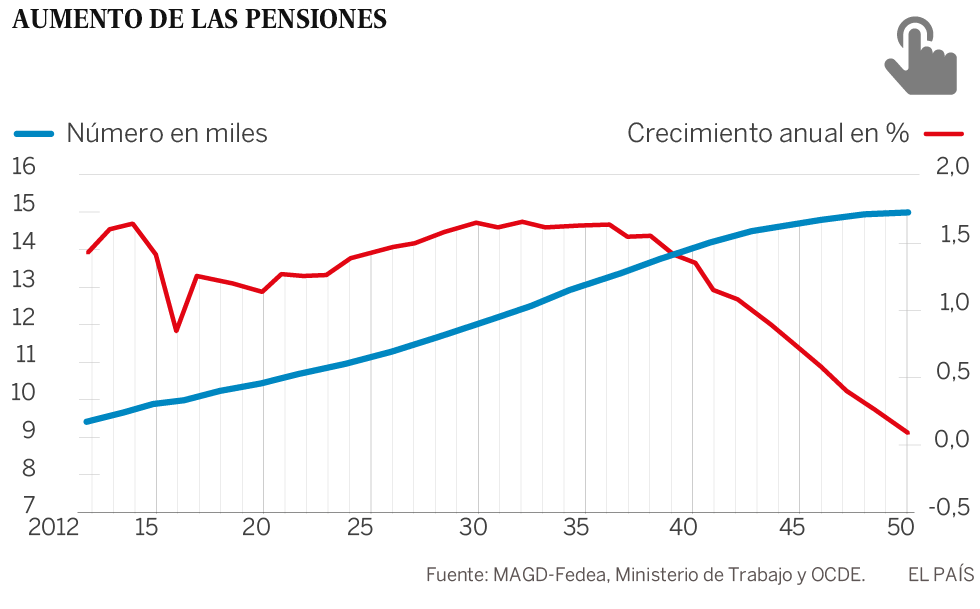

Porque estos despidos de mayores de 50 años son incompatibles con un sistema de pensiones deficitario, que precisa entre 10.000 y 15.000 euros adicionales cada año, recuerda el profesor de Economía de IESE Business School Javier Díaz-Giménez, como consecuencia del envejecimiento de la población y del aumento de la esperanza de vida.

Es insostenible para España un sistema de pensiones en el que los contribuyentes cada vez son menos y los jubilados más. “Las prejubilaciones y jubilaciones anticipadas ponen en cuestión el mantenimiento del sistema de reparto, en el que cada persona que se retira es un cotizante menos”, agrega Díaz-Giménez. De las altas de jubilación que llegaron a la Seguridad Social en 2018, que crecieron un 6%, el 43% correspondieron a jubilaciones anticipadas. Y durante el primer trimestre de este año ese porcentaje ha subido hasta el 48%.

En el Ministerio de Trabajo carecen de estadísticas sobre prejubilaciones, al ser una figura sin carácter legal, pero UGT calcula que al menos 600.000 personas viven en España de estas rentas mensuales que habitualmente estructura una compañía de seguros.

Unos datos que dejan al descubierto el desacoplamiento que existe entre la edad de retiro legal (que este año se sitúa en 65,8 años, siguiendo el camino ascendente que la llevará a colocarse en 67 años en 2027), en tanto que la edad real no llega a los 63. “Hay que acercar la edad legal y la edad efectiva de jubilación”, sostiene Ignacio Zubiri, catedrático de Hacienda Pública de la Universidad del País Vasco, consciente de la urgencia de la reforma de las pensiones.

Insostenible y desigual

Zubiri considera que si aumenta la esperanza de vida (hoy, en 83 años de media), envejece la población ocupada (el Instituto Nacional de Estadística estima que dentro de 15 años habrá 12,3 millones de mayores de 64 años, 3,4 millones más que en la actualidad) y hay menos cotizantes para pagar las pensiones, no es razonable que la gente se retire anticipadamente para disfrutar de su ocio. El catedrático es partidario de eliminar, o cuando menos limitar, las jubilaciones anteriores a la edad legal. Y cree que las prejubilaciones deben seguir el mismo camino, ya que “se usan para abaratar los costes de los despidos utilizando mecanismos de sostenibilidad pública. Suponen que se destruya empleo a costa del contribuyente”, advierte. Aunque se piense que es un negocio con el que aparentemente nadie pierde, no es verdad, el saldo neto es negativo para la sociedad, prosigue. “La edad de jubilación debería ser igual para todos. ¿Por qué vamos a permitir que la gente se retire antes en un sistema de reparto?”, se pregunta. Y alude a la inequidad de estos mecanismos que permiten a algunos elegidos beneficiarse de una pensión más alta de una forma más barata.

Ninguna de las fuentes consultadas piensa que el país pueda permitirse jubilaciones tan tempranas. De hecho, es uno de los caballos de batalla con los que la OCDE y la Comisión Europea critican sistemáticamente a España, cuyos últimos Gobiernos han tratado de elevar la edad de jubilación a 67 años, al tiempo que permitían las retiradas anticipadas, que también intentan desincentivar sin demasiado éxito. “Debiéramos ser capaces de construir esquemas que no desanimen a la gente a seguir activa con 52 o 55 años, unos cortes de edad que me inquietan. Poder extinguir la prejubilación temporalmente mientras se trabaja para luego poder reengancharse a ella”, propone Ignacio García-Perrote, director del departamento laboral de Uría Menéndez, consciente de que los despidos de los veteranos no han contribuido a generar empleo entre los jóvenes como se planteaba.

“No se puede sorber y soplar al mismo tiempo”, dice José María Martínez, secretario general de la Federación de Servicios de CC OO. “Queremos que la gente trabaje hasta los 67 años, pero las empresas no la aguantan hasta esas edades. Un sistema de reparto no se sostiene así, sino invirtiendo en el Estado de bienestar, al que España destina un 11% del PIB frente al 14% europeo”.

Aunque es el propio Martínez quien advierte de que las reestructuraciones de plantilla que desde 2008 han destruido cerca de 125.000 trabajos en el sector bancario (que ha hecho muchos despidos y poco por generar empleabilidad entre sus empleados, según Susana Marcos, socia de la consultora de recursos humanos PeopleMatters), ahora van a llegar al sector servicios, que no ha tenido expedientes de regulación de empleo derivados de la digitalización.

Entre los próximos dos y cuatro años se producirán con intensidad, prevé el representante sindical, mientras recuerda que las cadenas de supermercados y grandes superficies no cuentan ni con los mismos recursos de la banca ni ofrecen los mismos sueldos. Es decir, tienen menos posibilidades de despedir a sus plantillas veteranas con las medidas menos traumáticas que representan prejubilaciones y bajas incentivadas. Ya se ve en el ERE de Dia. De los 1.708 afectados, solo 40 saldrán vía prejubilaciones. Y en Supersol, con cerca de 300 afectados, no ha habido ninguna.

Mientras todo esto sucede, en esa España de dos velocidades en la que se benefician siempre los mismos, según Marcos, surgen iniciativas para ofrecer salidas a los veteranos despedidos que necesitan completar su indemnización como 50Pro, una organización que forma en emprendimiento a este colectivo en un curso exprés de tres meses del que buena parte de los alumnos salen como autónomos o con una empresa bajo el brazo.

Reengancharse

“Las multinacionales ofrecen salidas económicas razonablemente buenas a los mayores de 50, pero los expulsados de otras empresas o complementan sus indemnizaciones, o lo pasan francamente mal porque no encuentran trabajo”, explica su responsable, Carlos Molina, quien acaba de ser contratado por Vodafone para impartir este curso entre 400 de sus 1.000 despedidos.

Cada vez hay menos miedo a dar el paso de trabajar por cuenta propia, apoya Román Merino, sobre todo entre quienes tienen entre 50 y 58 años. Antonio Miranda, prejubilado de Repsol y alumno de 50Pro, lo ha hecho. Es consultor. Y es otra de las personas consultadas que considera que el sistema español de retiros tempranos es absurdo. “En realidad, mi ERE no lo paga Repsol, que hace una provisión de fondos un año, con lo que obtiene menos resultados y, por tanto, paga menos a Hacienda. Y rebaja sus costes fijos con gente más barata por la que abona cotizaciones inferiores. No tiene sentido. No puede ser que la gente se vaya tan joven a la calle, y menos ahora que no hay obras para visitar y distraerse como un jubilado”, dice con ironía.

Asunción Larrinaga. INMA FLORES

«No volvería a trabajar ni aunque me nombrasen directora general»

Asunción Larrinaga

Asun Larrinaga salió hace seis años de Telefónica. La pilló por sorpresa. A los 54 años, fue llamada por recursos humanos para apuntarse a un plan de desvinculaciones voluntarias. Y pensó que era el momento de hacer algo diferente con su vida tras 24 años en la compañía. “Al principio fue traumático. Te sientes mayor, fuera del sistema… Tuve un par de años raros”, recuerda. Entonces le encargaron un proyecto mal pagado que le permitió salir del horror vacui que sentía, acostumbrada a una intensa vida laboral en un equipo en el que estaba a gusto y con un buen sueldo. Luego se animó a emprender, dedicando tiempo y dinero a un portal de Internet que le hizo verse tan metida en el trabajo, enviando correos electrónicos por la noche, que le devolvió a sus tiempos de Telefónica y pensó que se estaba equivocando, que había decidido cambiar de vida. Tuvo que echar cuentas, pues los incentivos anuales de Telefónica ya no llegaban y le tocaba hacerse cargo de gastos como el seguro médico o el plan de pensiones que antes sufragaba la operadora. “Entonces piensas en vivir de otra manera. Y te acuerdas de que en algún momento quisiste estudiar Filosofía”, explica. Se apuntó por la UNED y ahora cree que es la mejor decisión que ha tomado en la vida. Hace deporte, cuida de su madre y de vez en cuando se puede permitir ayudar a gente que lo necesita. “He estado en Perú, he hecho el Camino de Santiago… y ahora no volvería a trabajar en una empresa ni aunque me nombrasen directora general. La libertad y la capacidad de pensar que tengo no la cambio por nada”. Larrinaga dice que no tiene tiempo para aburrirse, y aunque salió conservando el 60% de su sueldo, “hay cosas en las que no tienes que invertir, como la ropa, y aprendes a vivir con menos”. Ella paga su cotización a la Seguridad Social y se ha comprado un pisito en Badajoz, donde nació, que tiene alquilado. Y hace una oda a la filosofía, que es muy terapéutica, mucho más que el yoga, dice.

Antonio Miranda, prejubilado de Repsol. INMA FLORES

«No puedes pedirles esfuerzo a tus hijos si tú solo te dedicas a pasear»

Antonio Miranda

Ocurrió en 2017. Con el ERE de Repsol. A sus 56 años recién cumplidos, Antonio Miranda se topó con el corte de edad que había decidido la petrolera para las prejubilaciones. “No quería irme, pero habría sido injusto quedarme. Las condiciones que ofrece una empresa grande son excepcionales, un privilegio”, sostiene. Era el 80% del sueldo neto hasta la jubilación anticipada como jefe de un departamento con 25 personas. “Al principio tienes mucho dinero, pero luego piensas que no puedes decirles a tus hijos, de 16 y 18 años, que se esfuercen mientras ven cómo su padre se dedica a pasear”. Sintiéndose joven y con ganas de seguir haciendo tareas que le gustan, Miranda decidió ofrecer sus servicios expertos, pidió garantías de que podía seguir trabajando ante las miradas extrañadas de los sindicatos o de los empleados de la Seguridad Social, rememora. Como muchos otros prejubilados, optó por la consultoría. Sabe de gestión de proyectos, de riesgos y de presupuestos. “Llevo toda la vida trabajando en eso y puedo ayudar a las empresas a decidir cuál es el proyecto correcto”. Su planteamiento, como buen planificador, es conseguir en cuatro o cinco años como autónomo el 35% o 40% del salario que hubiera cobrado hasta la jubilación con 65 de haber seguido en Repsol. “El objetivo inicial era material; sin embargo, ahora lo más importante es ver que puedo seguir aportando en el terreno profesional”, explica. Miranda ha conseguido desde entonces cinco proyectos y se queja de que “la carga de trabajo, cuando funcionas de esta manera, no es previsible ni se puede controlar, con lo que te das atracones de septiembre a febrero y luego paras”. Tiene la oficina en su casa y en el primer año superó los objetivos de facturación que se había propuesto. “Este año va peor”, dice. Pero no se rinde y se ha embarcado en otra iniciativa con otros cuatro veteranos en similar situación: montar una agrupación para asistir y formar a medianas empresas en gestión de proyectos. De los 1.034 “desvinculados” en España de la petrolera al mismo tiempo que él, estima que una cuarta parte quería trabajar.

Carlos Rodríguez, emprendedor de 53 años. INMA FLORES

«Con 50 años es difícil que te contraten. He emprendido por necesidad»

Carlos Rodríguez

Carlos Rodríguez, de 53 años, salió hace casi dos de Ges Seguros, donde era director financiero. Destinó tres meses a recobrar fuerzas. No podía permitirse el lujo de dejar de trabajar con cuatro hijos. Mandó currículos, tiró de contactos. Pero nada. La edad pesaba. “Entonces decidí que tenía que articular un plan alternativo porque a partir de los 50 es difícil que te contraten”, señala. Encontró 50Pro, una firma que imparte formación para el emprendimiento de mayores de 50 años, y se lanzó de cabeza. “Tenía claro que el curso, eminentemente práctico, era una solución real para mí. Que la idea de negocio que diseñara en él sería para ponerla en práctica”. Rodríguez conoció a un emprendedor con 20 años de experiencia, Raúl Mata, y se lanzó a poner en marcha la idea que tenía en mente: Truekeling, una plataforma de trueque multilateral, lo llama. Una web de intercambio de bienes y servicios entre empresas. “El punto crítico de las pymes es la gestión de tesorería. Con esta red de empresas y autónomos, que sometemos a filtros, les ayudamos a cerrar sus operaciones pagando mediante trueque y con una parte de dinero, con lo que la liquidez apenas se toca”, explica. La empresa puede dar desde soporte contable hasta proveer de suministros, servicios de mensajería, gestión de viajes, marketing digital y un largo etcétera. Truekeling cobra un 3% del intercambio repartido a partes iguales entre pyme y proveedor. La herramienta estará disponible este mes. Rodríguez y Mata han invertido 100.000 euros para ponerla en marcha, cifra que esperan rentabilizar a finales de este año o principios de 2020. La facturación que proyectan para 2019 superará los 70.000 euros, que se multiplicarán por tres al siguiente ejercicio. “La desaceleración económica actual puede ser un trampolín para nuestro negocio”, dice este exdirectivo, que por ahora tendrá que conformarse con ganar la mitad del sueldo que percibía en 2017. Y posiblemente en dos ejercicios pueda alcanzar su punto de partida como “emprendedor por necesidad”.

Todavía habrá quien crea que «nuestra» economía y mercado de trabajo no tiene problemas muy serios de fondo y de gran calado.

Uno de ellos: l@s joven@s no encuentran empleo serio (por lo general), es decir, digno, hasta los 25. Y, el mercado se desprende de las personas empleadas a partir de los 50. Suponiendo que durante ese periodo laboral siempre haya estado emplead@ (lo que es mucho suponer), eso arroja una Vida Laboral cotizada de 25 años. Lo que corresponderá al mínimo de pensión por jubilación.

¿No creen que es un «sistema» premeditado?

Las empresas están conformadas por personas.

Por tanto, algo falla: ¿personas que no respetan a personas?

¡Algo falla! Y, francamente, es de muy profundo calado.

Una combinación de malos datos de inventario y débiles cifras macroeconómicas presionan al petróleo a perder soportes clave, con la guerra comercial como principal catalizador de los mercados

Volatilidad en los mercados. Mientras que el precio por barril de Brent (de referencia en Europa) cae el jueves un 4% hasta los 68 dólares por acción, el West Texas Intermediate (de referencia en EEUU) pierde un 5% hasta quedarse en los 58,36 dólares por barril. Para ambos, esta es la peor caída diaria sufrida en todo el año, acusando pérdidas que no se veían desde finales de diciembre de 2018.

Estas caídas se producen una semana después de que los inventarios de crudo en EEUU registrasen sus niveles más altos desde julio de 2017, según la Administración de Información de Energía. «Malas noticias para los futuros del crudo por sus dos “patas”, la oferta y la demanda. Del lado de la primera, el avance de los inventarios de petróleo crudo, gasolina y destilados en Estados Unidos no gustó nada a los inversores y el crudo WTI americano ya acabó ayer la sesión un 2,5% abajo», explica Aitor Méndez, analista de IG. «El mercado llevaba toda la semana pensando que caerían las existencias, la patronal advirtió el martes de una subida de las reservas, pero se quedó muy corta y, cuando el mercado vio las cifras oficiales ayer, empezó a vender mucho».

En el plano político, mientras se disipan las tensiones entre EEUU e Irán tras el incidente en el estrecho de Ormuz, los mercados sufren el nerviosismo por la guerra comercial entre China y EEUU, amplificado ahora al mercado tecnológico. «La guerra comercial cada vez se pone más fea, lo que reduce a marchas forzadas las perspectivas de demandas de crudo, especialmente desde China», explica Méndez.

Y es que el avance de las tensiones comerciales también tiene impacto sobre el crecimiento económico, con los datos del PMI manufacturero volviendo a preocupar: en EEUU, la cifra elaborada por Markit apunta a una caída hasta los 50,6 puntos (por debajo del 50 se considera contracción de la actividad). «De confirmarse, ese sería el peor dato en 9 años y la constatación del daño que está haciendo realmente la guerra comercial también en Estados Unidos y no solo en China», matiza Méndez.

El analista recuerda que «al crudo le gusta mucho moverse entre números redondos y siempre que se supera un nivel de estos (50-55-60-65-70…), por arriba o por abajo, suelen aparecer muchas órdenes, en este caso, las de ventas».

Las bolsas, a su vez, también se tiñen de rojo. El Ibex 35 ha cerrado en los 9.114 puntos con Técnicas Reunidas cayendo un 5%, Siemens Gamesa un 4,6%, ArcelorMittal un 4,45% y Ence un 4,2%. También el Eurostoxx ha terminado la jornada en pérdidas, cayendo un 1,7%, mientras que, al otro lado del Océano Atlántico, las bolsas de Nueva York acusan una pérdida del 1%, con algunos de los pesos pesados del S&P 500 (Microsoft, Apple, Amazon, etc.) cayendo casi un 1,5%.

Un portavoz del ministerio de Comercio de China, Gao Feng, ha dicho el jueves que «si la EEUU quiere continuar podría, con sinceridad, ajustar sus malas acciones —solo entonces podrán continuar las negociaciones», según declaraciones traducidas por CNBC. El presidente de EEUU, Donald Trump, anunció a principios de mes una subida del arancel del 10% hasta el 25%, a lo que Beijing luego respondió con su propio incremento arancelario.

Después, el Gobierno estadounidense incluyó a la china Huawei (pionera en la tecnología 5G) en una lista negra de productos, impulsando un aluvión de bloqueos a la asiática por parte de varias empresas del mundo. Ante semejante panorama, se alejan así las perspectivas de que las dos potencias vayan a alcanzar un acuerdo —como bien se esperaba a principios de año, después de que en diciembre EEUU y China se diesen una prórroga para intentar solucionar sus diferencias—.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 2:41 p. m. on sáb., may. 25, 2019: ¡ATENCIÓN! – Pregunta: si el precio del crudo está cayendo como lo hace, entonces, ¿cuál es el motivo del precio de los carburantes de vehículos en máximos?

¡ATENCIÓN! – Respuesta: lo motiva una recaudación de impuestos indirectos enorme.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 3:03 p. m. on mié., may. 22, 2019: … probablemente a más de uno no se le caía la cara de vergüenza como ahora se les empieza a caer a esos «¿¡más de uno?!»…

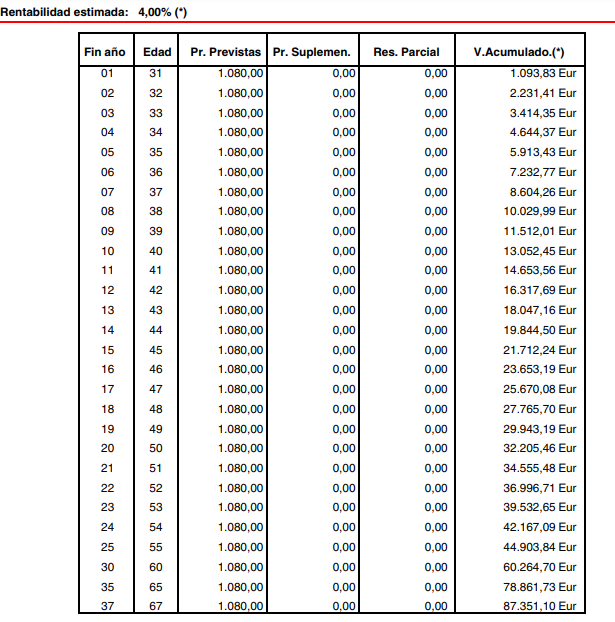

Para aquellas personas que se han visto beneficiadas con el aumento del Salario Mínimo Inter-profesional tienen una ocasión de oro para iniciar un Ahorro Personal: bastará con que parte de la diferencia de ese incremento.

Antes eran 720 €/mes, ahora son 900€/mes, lo que arroja un incremento de 180 €/mes.

La persona que se haya visto afectada de este modo, ahora dispone de 180 €/mes que antes no tenía. Bastará con que dedique la mitad (90 €/mes) al ahorro.

Una persona que tenga hoy una edad de 30 años, haciendo esa operación obtendrá la siguiente «hucha»:

En estos tiempos es habitual que tod@s queramos compartir aquello que consideramos más interesante; y, ¿por qué no reconocerlo?, aquello que nos parece más influyente para nuestro cometido personal.

Sin embargo, como reza nuestro lema en la página principal de nuestro sitio web, si buscamos un Mundo Mejor en el que los principios éticos sean los que rijan nuestras acciones, no cabe otra forma (bajos nuestra forma de ver las cosas) que mostrar aquello que realmente le ha interesado más a nuestros lectores y seguidores.

¿En qué grado cree en la economía como ciencia previsible?

Si he aprendido algo en estos años de periodismo es que las certezas en economía no existen o hay que tomarlas con mucha precaución, porque la realidad está llena de circunstancias imprevisibles. De hecho, la economía es la única ciencia en la que a uno le pueden dar el premio Nobel por sostener una cosa y su contraria. Hay diferentes teorías económicas que explican la realidad desde cada punto de vista; y yo he tratado siempre de tomarlas a todas con cierto escepticismo y, también, con humildad porque no soy economista.

¿Cree que los economistas muestran también la suficiente humildad para reconocer las dificultades de acertar en sus predicciones?

La soberbia nunca es buena en ninguna de las ramas del conocimiento que tratan de explicar la realidad. Es verdad que, en los años de la crisis, los periodistas entramos al juego de quiénes habían sido capaces de predecirla. Y, en vez de eso, deberíamos habernos centrado más en preguntar a los economistas de qué manera se deben replantear los modelos y datos para mejorar estas predicciones. Hay que tener en cuenta que apenas vimos venir la crisis hasta que estuvimos muy dentro de ella; y eso afecta a académicos, gobiernos, instituciones europeas… Esto debería hacernos plantear qué datos tenemos que trabajar para elaborar mejores políticas económicas. Si las discusiones se centraran menos en la ideología de cada uno y más en conocer qué políticas son útiles para resolver los problemas de los ciudadanos avanzaríamos mucho más.

Su último libro se titula “El fin del mundo tal y como lo conocemos”. ¿Qué margen tenemos para cambiar lo más negativo?

Entre lo más negativo que podemos encontrar ahora en un país, una empresa o un trabajador está la reticencia al cambio. Como cuento en el libro, estamos viviendo un momento de cambio profundo y adaptación tecnológica a un nuevo modelo económico y global, con unas nuevas reglas de juego que imponen la economía conectada y el mundo digital. Tenemos que cambiar muchas cosas del corsé y del mundo analógico heredado del siglo XX, pero también hay que repensar el modelo social y educativo para que no se produzca un aumento de desigualdades que desplace a los profesionales cuyos trabajos vayan a ser sustituidos por la automatización. No debemos tener miedo al cambio, pero sí hemos de entender bien esa transformación para adaptarnos a las nuevas oportunidades que están surgiendo y que son muchas.

¿Qué tiene que cambiar, entonces, para que la tecnología se convierta en un catalizador del desarrollo económico sin destruir empleo?

La robotización aumenta la productividad. De hecho, hay varios estudios que apuntan a que los países que más empleo de calidad están creando son los más robotizados. El futuro pasa por más automatización, robotización y digitalización, pero también por repensar de qué manera no se desplaza a las personas cuyo trabajo deja de ser necesario. Se trata de un reto mayúsculo, que no tiene una solución fácil y que en España no se está abordando con la profundidad que debería. La solución tiene que pasar por más tecnología, pero también por repensar bien la situación para que el progreso llegue a todo el mundo y no cree desigualdades.

En la actualidad, ¿sigue siendo la morosidad uno de los principales lastres de las pymes?

Si hay alguien a quien penaliza la morosidad es a las pequeñas empresas, que son las que menos músculo tienen y las que más acusan este problema a la hora de cobrar sus facturas. Obviamente, esto es un desafío mayúsculo para las pymes, y todo lo que haga la legislación para agilizar esos cobros será una ayuda para la economía española.

¿A qué velocidad debe producirse la transición energética en España?

El cambio de modelo energético es una obviedad y ya nadie duda de que el futuro pasa por las energías no contaminantes. Pero el ritmo que tiene que marcar esa transición no es algo que pueda decidir España en solitario, ya que vivimos en un mundo global. Echarse las manos a la cabeza por las medidas restrictivas a unos combustibles contaminantes en el centro de las ciudades es olvidar que está sucediendo lo mismo en todos los países de nuestro entorno. En España es determinante la industria automovilística y sus exportaciones. Y, precisamente, por eso tenemos que conectar con el ritmo de transición energética que se está produciendo en otros países, porque los vehículos que nos van a comprar éstos tendrán que ser no contaminantes. Es un cambio que debemos asumir y que tenemos que verlo como una oportunidad y no como un problema, porque va a ser una fuente constante de empleos nuevos y de posibilidades para los inversores.

¿Qué necesita la economía española para ser más competitiva?

Una de las recetas económicas con mayor consenso entre los expertos para impulsar la productividad de la economía española es que las pymes, que componen la mayor parte del tejido productivo español, ganen tamaño, como en otras economías europeas. Esto permitiría una mejor calidad del trabajo, un mayor músculo exportador y muchas sinergias. Por eso, tenemos que replantear el tamaño de las empresas como una de nuestras prioridades. Y también, por supuesto, facilitar más la inversión en innovación y tecnología, para que las compañías que quieran innovar puedan hacerlo. Además, los profundos cambios que traerán la inteligencia artificial y la robotización harán necesario que los trabajadores tengan que estar formándose durante toda la vida, por lo que las empresas deberán facilitar la formación constante. Pero, también, el Estado tendrá que proveer de una mayor protección social para quienes se vean desplazados transitoriamente y deban potenciar sus capacidades para reinsertarse nuevamente en el mercado laboral. Algunas predicciones dicen que hasta dos tercios de los puestos de trabajo en el mundo actual podrían quedar parcial o totalmente automatizados en pocos años. Y no pueden darse noticias como las conocidas recientemente acerca de empresas españolas que no encuentran en nuestro país personas con la suficiente formación para puestos de trabajo altamente tecnológicos.

¿Cómo está afectando la incertidumbre internacional a la inversión de las empresas españolas en el exterior?

Hay muchas previsiones que apuntan a una desaceleración del crecimiento mundial y algunos indicios en la economía española que ya señalan esos primeros síntomas de agotamiento. Una de las lecciones que aprendimos de la última crisis es que la economía española necesitaba abrirse más al exterior y eso ha ayudado a muchas empresas a volver a crear empleo. Es prioritario estar siempre con la mirada puesta en el exterior, buscando oportunidades. Cuanto más diversificadas tengan las empresas sus fuentes de ingresos mejor van a poder afrontar el desafío de una desaceleración económica. El nuevo gobierno tendrá también otros desafíos como la reforma de las pensiones o la organización territorial del Estado. En cuanto al primero, sería muy necesario que los partidos volvieran a sentarse a la mesa para tratar este tema desde un punto de vista más técnico y menos ideológico, buscando el consenso sobre el mejor modelo para garantizar las pensiones.

¿Qué sabe del seguro de crédito y del papel que ha jugado en la crisis?

Antes hemos hablado de los riesgos de impagos y en este terreno, como en cualquier otra gestión de la incertidumbre, los seguros ayudan a las empresas a afrontar mejor las situaciones imprevisibles. Aunque a veces, éstas no son tan difíciles de prever como sucede, por ejemplo, con el Brexit, una de las amenazas fundamentales que tenemos ahora mismo en Europa y que está generando mucha incertidumbre en las empresas.

Los seguros de crédito pueden ayudar a afrontar el futuro con un poco más de certeza, porque hay muchas variables que no se pueden controlar, por ejemplo, con la ralentización de la economía que comentábamos antes, que puede provocar daño en la exportación y aumentar el riesgo de insolvencias en Europa.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El proyecto militar se ha convertido en la próxima frontera del proceso de integración de la Unión Europea. La política de seguridad será clave para la próxima Comisión

Entrenamiento de la fuerza de la UE desplegada en Bosnia, en marzo en el campamento de Butmir. EUFOR

La creación de un ejército común se ha convertido en la próxima frontera del proceso de integración europea, una iniciativa con una carga política y simbólica tan formidable como la del nacimiento del euro, la supresión de los controles fronterizos o el establecimiento del mercado único.

Funcionarios y diplomáticos se devanan ya los sesos en Bruselas para dar con la terminología más adecuada para el nuevo proyecto, asustados por la tremenda repercusión política, interna e internacional, de un término como “ejército europeo”.

Pero se llame como se llame, nadie duda de que el desarrollo de una política europea de defensa será el eje principal de la próxima Comisión Europea (2019-2024) y del Parlamento Europeo que surja de las urnas el próximo 26 de mayo. «Debemos tener grandes ambiciones», repite desde el inicio de la precampaña electoral el alemán Manfred Weber, candidato del Partido Popular Europeo (PPE) para suceder a Jean-Claude Juncker al frente de la Comisión Europea.

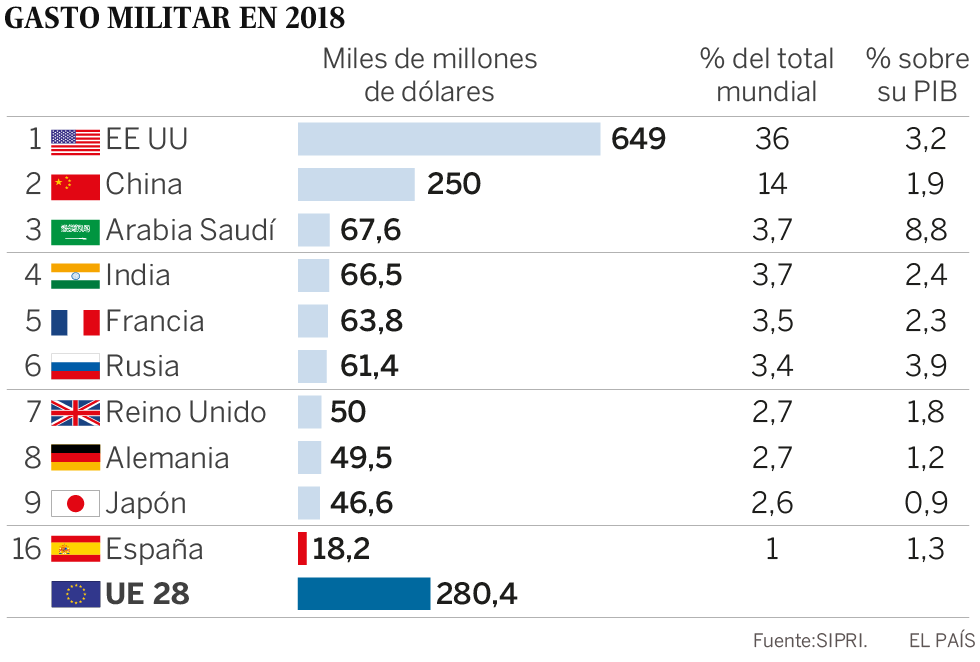

Fuente: SIPRL – EL PAIS

Weber no alberga ninguna duda sobre la necesidad de completar la integración europea con un traje de campaña que hasta ahora se reservaba para los ejércitos nacionales. «Que no vuelva a haber una guerra en Europa es una idea fundamental. Hoy es impensable. Pero con un ejército europeo común sería definitivamente impensable», señaló Weber durante un reciente debate con los aspirantes de otros partidos a presidir la Comisión.

La iniciativa cuenta con el apoyo sin ambages de Alemania y Francia, que sin esperar al resto de socios lanzaron en 2017 un proyecto común tan significativo y ambicioso como el Futuro Sistema de Combate Aéreo (FCAS, por sus siglas en inglés), llamado a sustituir los dos aviones de combate que compiten ahora en Europa (el Eurofighter y el francés Raffale).

El efecto arrastre ya se ha producido y España se incorporaba al proyecto en febrero de este año «en igualdad de condiciones que Alemania y Francia», según aseguró la ministra de Defensa, Margarita Robles, al firmar en Bruselas la Carta de Intenciones de adhesión al plan junto a sus homólogas francesa, Florence Parly, y alemana, Ursula von der Leyen. Bélgica también está lista para participar.

El liderazgo industrial francoalemán, sin embargo, inquieta en Italia o España, donde empresas tecnológicas como Indra temen verse excluidas de la parte con mayor valor añadido de los proyectos para crear un avión (FCAS) o un tanque (MGCS, en inglés) comunes.

La integración también levanta suspicacias políticas en países atlantistas como Holanda o el Reino Unido. Las trabas británicas a una defensa común parecían a punto de desaparecer con su salida de la UE. Pero el Brexit interruptus ha mantenido la incógnita sobre la capacidad de Londres para obstaculizar los avances. Y, en cualquier caso, la necesidad europea de seguir contando en el futuro con la capacidad militar del Reino Unido mantendrá la sombra de ese país sobre las iniciativas de integración.

La militarización de la UE tampoco suscita unanimidad entre las familias políticas. El entusiasmo de los populares o de los liberales contrasta con la frialdad de los socialistas. «No quieren una política fiscal común pero sí un ejército, eso es contradictorio», acusa el candidato socialista Frans Timmermans. Y el rechazo es frontal entre los Verdes, un partido que, en función de los resultados, podría resultar imprescindible para conformar una mayoría parlamentaria proeuropea. «Me gustan los grandes sueños, pero si el único gran sueño europeo es un ejército…», cuestionaba la candidata ecologista, Ska Keller, durante el primer debate entre los aspirantes a presidir la Comisión, celebrado en el Instituto Universitario Europeo en Florencia.

A pesar de las reticencias, entre ellas las de EE UU, la Comisión Europea saliente parte convencida de que ha dejado sentadas las bases para construir una Europa de la Defensa de un alcance y ambición sin precedentes en los 60 años de historia de la UE.

La aparición de amenazas híbridas y transnacionales, desde los ciberataques hasta la posible manipulación de procesos electorales, ha reforzado a los partidarios de fusionar unas políticas de defensa cuyos recursos no solo parecen insuficientes sino también poco adaptados para hacer frente a un nuevo tipo de amenazas que desborda las fronteras tradicionales.

El próximo período presupuestario de la UE (2021-2027) dotará al Fondo Europeo de Defensa con 13.000 millones de euros, destinados a potenciar la investigación y desarrollo en el terreno militar. Con la condición imprescindible para acceder a la financiación de que se trate de proyectos transnacionales en los que participen, al menos, tres empresas procedentes de tres países diferentes.

El capítulo de defensa también drenará recursos de los fondos comunitarios para redes de transporte. En concreto, se reservarán 6.500 millones de euros durante el próximo período para infraestructuras adecuadas para facilitar la movilidad de material militar, uno de los grandes desafíos logísticos en el continente tanto para la OTAN como para los ejércitos nacionales. En total, la partida militar supondrá el 1,5% del presupuesto comunitario, según el cálculo del centro de estudios de la Comisión (el EPSC, en sus siglas en inglés). Una cantidad muy significativa si se tiene en cuenta que hasta la presente legislatura era tabú destinar un solo euro de la UE a gastos relacionados con armamento.

El objetivo, insiste la Comisión, no es gastar más en defensa sino aprovechar mejor los recursos. «Contrariamente a lo que se piensa habitualmente, Europa es el continente que más invierte en defensa después de EE UU», recordaba el mes pasado Michel Barnier en una conferencia en la Universidad Católica de Lovaina. «Gastamos más de 200.000 milones de euros al año pero de manera fragmentada», lamenta Barnier, que hasta asumir la negociación del Brexit fue el asesor especial para política de defensa del presidente de la Comisión, Jean-Claude Juncker y ahora es uno de los candidatos en la sombra para sucederle.

La Comisión repite una y otra vez que Europa construye 17 tipos de tanques frente a uno de EE UU, dispone de 178 tipos de armas por 30 estadounidenses, 20 modelos de avión de combate por 6 al otro lado del Atlántico. El organismo comunitario calcula que las duplicidades suponen un desperdicio de unos 20.000 millones de euros al año. Con o sin ejército europeo, no parece que Europa pueda permitirse mucho más tiempo ese desperdicio.

UN PROYECTO APLAZADO DURANTE 70 AÑOS

Un ministro europeo de Defensa y un ejército europeo de 40 divisiones y 13.000 soldados. Con un uniforme común, un solo presupuesto y un sistema conjunto de adquisición de material y armamento. El plan data de 1950 y estuvo a punto de hacerse realidad, tras dos años de negociación, con la firma del Tratado para el establecimiento de una Comunidad Europea de la Defensa, suscrito por Alemania, Francia, Italia y los países del Benelux. El plan encalló, sin embargo, en Francia, país que lo había impulsado y que nunca llegó a ratificar el Tratado. Y la comunitarización de la defensa se arrumbó durante décadas hasta que fue desempolvada por el actual presidente de la Comisión Europea, Jean-Claude Juncker. La iniciativa de Juncker hace ya soñar a los más federalistas con un histórico salto hacia los objetivos abandonados en 1954. «Un ejército de 20.000 personas en 2024, hagámoslo», alienta Guy Verhofstadt, líder del grupo Liberal en el Parlamento Europeo.

La FUENTE y su Comentario.

Santiago Niño (@sninobecerra) twitteó a las 1:26 p. m. on dom., may. 12, 2019: EUR necesita un ejército para … ¿luchar contra los marcianos? ¿No hay en EUR nada mejor en que gastar los impuestos que pagan sus ciudadanas/os? Los políticos, ¿no se dan cuenta de que la III GM es imposible? https://t.co/E880FBhmHJ (https://twitter.com/sninobecerra/status/1127535443753488384?s=09)

Nuestro Comentarista y su Comentario.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 7:58 p. m. on lun., may. 13, 2019: EE.UU. también «nació» de forma parecida: 1° Guerra Civil. 2° Unificación de estados y reparto geográfico. 3° Creación de ejército único.

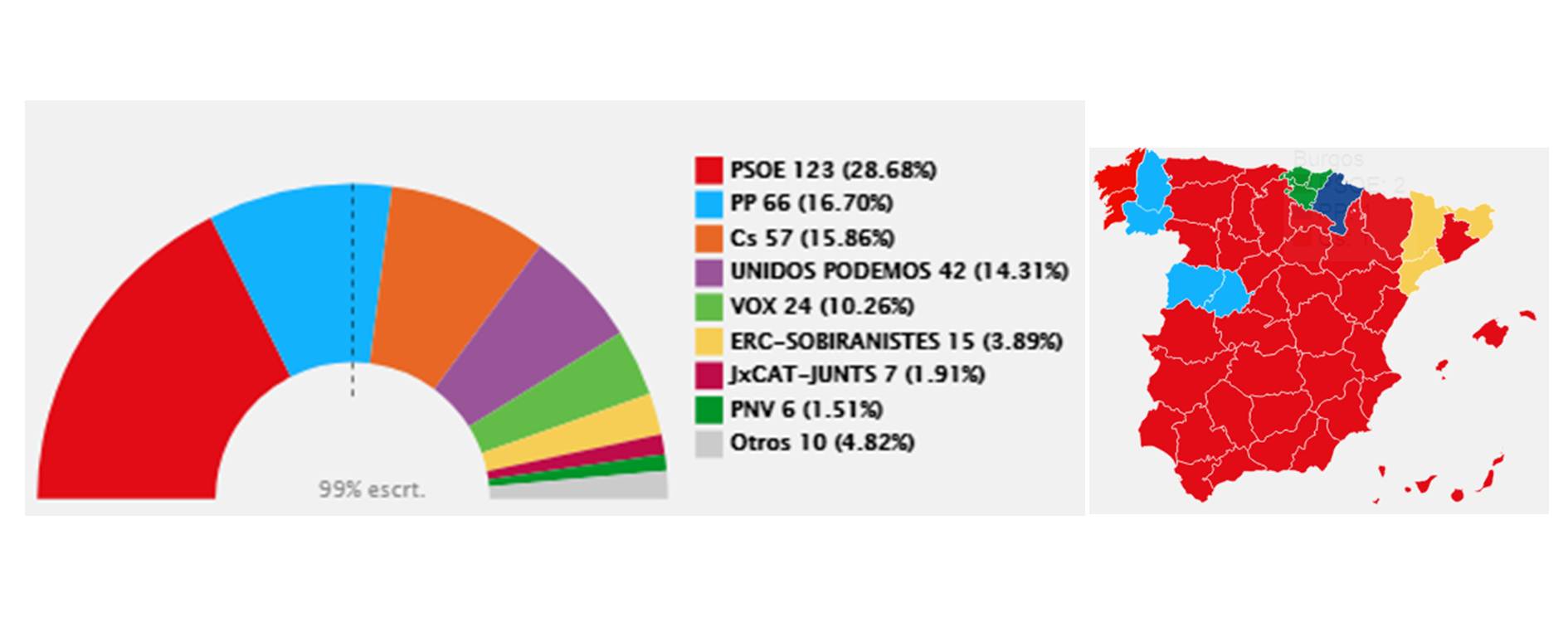

Euforia en Ferraz y frustración en Génova. Los escrutinios del 28-A arrojan una victoria clara del PSOE y un retroceso importante del bloque de la derecha con un PP bajo mínimos.

El voto escrutado sitúa el PSOE en cabeza con 122 escaños, mientras que el PP se desmoronaría hasta la mitad de sus resultados actuales con 66 escaños. Ciudadanos (con 58) y Unidas Podemos (con 42) mantendrían posiciones pero no lograrían mejorar notablemente sus resultados. Por último la irrupción de Vox se quedaría a medio gas y solo obtendrían 24 escaños.

¿QUÉ PACTOS SON POSIBLES?

Ante este panorama de fragmentación política, la cuestión que centrará la agenda política durante los próximos meses será la política de pactos que se lleve a cabo durante esta legislatura. El gran resultado del PSOE le invita a ensayar una geometría variable mirando tanto a su izquierda como a su derecha, pese a que durante la campaña electoral Rivera ha dicho una y otra vez que no piensa pactar con Sánchez.

Por otro lado, la gran esperanza de los socialistas, que era neutralizar a las fuerzas separatistas catalanas, podría haberse logrado ya que una suma de PSOE, Unidas Podemos y formaciones regionalistas lograría dejar de lado a ERC y a JxCat.

Lo que está claro es que cualquier posibilidad de una mayoría alternativa a la de los socios de la moción de censura se ha venido abajo de forma absoluta. El descalabro de PP, el aumento pírrico de Ciudadanos y la entrada modesta de Vox en el hemiciclo alejan cualquier opción de Gobierno que no pase por los socialistas.

Vamos a intentar explicar porque titulamos y consideramos que existe «Lugar al #Optimismo en #Espana y en la #UnionEuropea».

En unos tiempos en los que las relaciones geo-políticas internacionales (y, como no, también las nacionales españolas) están siendo «más broncas que diplomáticas», ha aparecido una nueva semilla a aquello -hoy- más necesario que nunca:

«Diálogo, Diálogo y, finalmente, …, más Diálogo».

A pesar de todo, este pueblo, este «peñasco» de Europa, …, su gente, acaba de dar una lección electoral a toda Europa y, probablemente, al Mundo.

No queremos pecar de ufanos, ni tampoco de soberbios. Por tanto, a aquel lector que se lo parezca, le pedimos por adelantado nuestras más sinceras disculpas.

El hecho es que las gentes del «Reino de España» (véase noticias 01/Ago/2018, 21/Ene/2019, 01/Feb/2019, 18/Mar/2019, 20/Mar/2019, 26/Mar/2019, 28/Mar/2019, 11/Abr/2019) han elegido que el gobierno sea fragmentado, con representación pluri-nacional (pues así lo recoge nuestra golpeada #ConstitucionEspanola), no bi-partidista. Y, sobre todo, que lo que no se quiere en estas tierras es cualquier cosa que se aparte de la obligación moral de dialogar.

Las circunstancias y, porqué no, las voluntades de los ciudadanos de este Reino (… SÍ, SÍ, España NO es un país, ¡es un Reino!; …, miren Uds sus pasaportes o sus DNIs o sus NIFs, …, verán que en la cabecera indica claramente «Reino de España») han provocado que, por obligación, los representantes políticos no tengan otro remedio que DIALOGAR.

Como venimos comentando, desde hace meses, la mejor política no es cualquiera que se aleje del centro. El equilibrio de una balanza se encuentra cuando sus pesos laterales son tales que el centro de gravedad se encuentra en el eje que la soporta.

Del mismo modo, siempre hemos considerado que es en el centro político (el que a fecha actual NO existe). En él izquierdas, derechas y extremos de ambas están obligados a dialogar y llegar a acuerdos. Y, éstos, por definición, representarán verdaderamente a una mayoría real de los intereses de los ciudadanos: basta pensar para convencerse que, si en el diálogo están representados todos (o una mayoría más aproximada a la realidad geográfica), los acuerdos, leyes, normas, etc, de convivencia representarán a un número mucho mayor de personas.

Por ello, desde @CatSeguros consideramos que hay lugar al optimismo.

Hace década y media se postulaba un partido político como verdadero heredero del Centró Político. Los tiempos parecen haber desvirtuado las cosas. En cualquier caso, aquel (aquellos) de los partidos políticos (y, más especialmente, aquell@s de sus integrantes) que se acaben definiendo como cercanos al centro (o, directamente, en él) se encontrarán con el premio de estar más próximos a ser demócratas.

¿Por qué, …, qué es ser demócrata sino aquel dispuesto a escuchar, dialogar y alcanzar acuerdos que satisfagan y apoyen de forma eficiente al máximo número posible de personas y, al mismo tiempo, no dejen de lado a los más débiles?

La tasa de ahorro se ha hundido por debajo del nivel que provocó la crisis. El consumo y la inversión en vivienda ya superan la renta total de las familias y España vuelve a aumentar su deuda

Colas multitudinarias en Madrid para comprar un iPhone X. (EFE)

La NOTICIA (Enlace directo al artículo original).

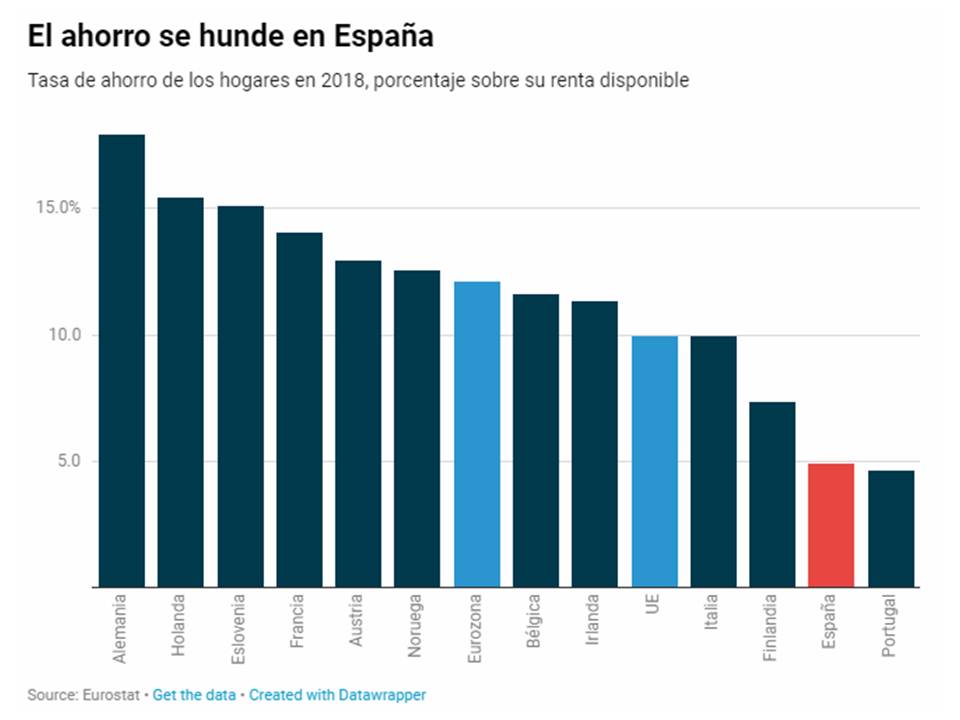

España es uno de los países que mejor han soportado la desaceleración económica de los últimos trimestres. Sorprendentemente, el parón de Europa no ha pasado factura a España. La fortaleza del país no tiene ningún truco, sino que responde al buen comportamiento de la demanda interna, que ha contrarrestado el deterioro del sector exterior. Sin duda, se trata de una gran noticia, pero enmascara un dato peligroso: el hundimiento de la tasa de ahorro de los hogares. En 2018, la tasa de ahorro (renta menos consumo) cayó hasta el 4,9%, el segundo dato más bajo de la eurozona, solo por delante de Portugal.

Las familias gastaron 741.000 millones de euros en 2018 en consumo e inversión en vivienda, esto es, casi 8.000 millones más que sus ingresos, como muestran los datos publicados el jueves por Eurostat. Esto significa que las familias gastan toda la renta que perciben y un poco más. Una situación que evidencia la gran confianza que tienen los ciudadanos en la evolución de la economía y que los distintos gobiernos se han encargado de incentivar para no afectar al crecimiento del país. Ocurre, por tanto, que mientras Europa está desacelerando y sus hogares empiezan a elevar el ahorro para mantener una posición financiera cómoda, en España las familias vuelven a endeudarse.

La masa salarial de la economía ha crecido mucho menos que en el resto de Europa, pero su distribución hacia los desempleados ha elevado el consumo a costa de la tasa de ahorro

Si se suman el consumo y la inversión en vivienda, los hogares españoles tuvieron una necesidad de financiación equivalente al 1,09% de su renta disponible, justo lo contrario que en la eurozona, donde tuvieron una capacidad de financiación del 3,12%.

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo.

La tasa de ahorro, que es el porcentaje de la renta que no se consume, ha caído hasta el 4,9% en 2018, el dato más bajo nunca registrado

La tasa de ahorro, que es el porcentaje de la renta que no se consume, cayó hasta el 4,9% en 2018, el dato más bajo nunca registrado. Ni siquiera durante los años de ‘orgía económica’ de la burbuja. Esto significa que los hogares gastan y, después, no tienen ningún activo que soporte sus cuentas (aunque durante la burbuja adquirieron activos sobrevalorados cuyo precio se hundió posteriormente).

Lo que muestran estos datos es que los hogares están exprimiendo cada euro nuevo de renta para elevar su consumo. Esto alimenta la demanda interna y la creación de empleo, pero este círculo virtuoso pende de un hilo muy fino. Si la confianza de los hogares se deteriora y empiezan a ahorrar, el consumo se ralentizará, de modo que se perderá el gran motor de crecimiento del PIB.

En muchas ocasiones, se ha comparado la escasa tasa de ahorro de España con la baja renta disponible de los hogares. Es cierto que a mayor renta, mayores posibilidades hay de ahorrar, pero la realidad muestra que la tasa de ahorro depende básicamente de la confianza de los hogares. Por ejemplo, al inicio de la crisis, se disparó el ahorro de las familias, llegando incluso a superar al de la eurozona. No tenían más renta, pero ahorraban todo lo que podían por temor al futuro. Ahora ocurre justo lo contrario, la renta de los hogares crece, pero incluso avanza más rápido su consumo e inversión.

¿Y si viene una crisis?

En el año 2008, la tasa de ahorro de los hogares había caído hasta mínimos históricos. El optimismo de las familias era total y los signos que apuntaban a una crisis eran ignorados. En buena medida, con la ayuda de los poderes públicos, que se empeñaban en trasladar que todo iba bien. Como ocurre habitualmente, la economía española lleva un ciclo retrasado respecto a los países punteros, por lo tanto, cuando estalló la crisis, el país todavía estaba en mitad de la burbuja.

En Europa, la tasa de ahorro de los hogares comenzó a repuntar a finales de 2017 y durante todo el año 2018 siguió aumentando. El resultado es que las familias de la eurozona ahorran un 12,1% de su renta, mientras que en España apenas ahorran el 4,9%, un 60% menos. Sin duda, este comportamiento de las familias europeas contribuye a la ralentización de sus economías, pero también permite a los hogares mejorar su situación financiera ante una eventual crisis futura.

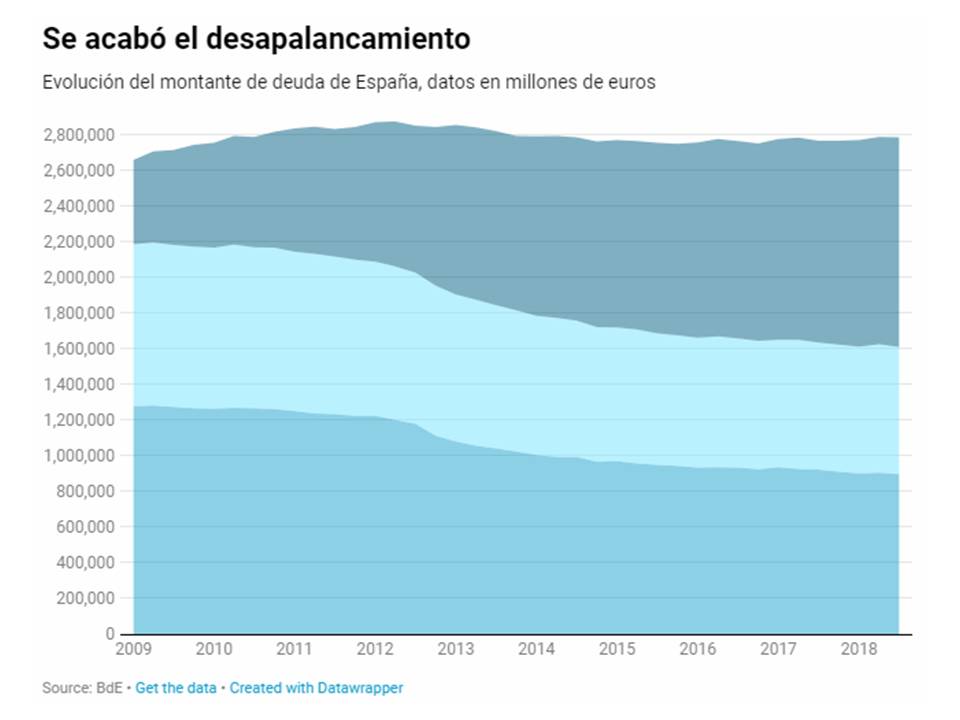

En España, por el contrario, los hogares ya han dejado de desapalancarse y vuelven a aumentar su deuda. Según los últimos datos del Banco de España, correspondientes al tercer trimestre de 2018, el montante de la deuda de los hogares se sitúa en 712.900 millones de euros, 800 millones más que hace un año. Si bien el incremento del pasivo todavía es muy limitado, el cambio de tendencia muestra claramente que las familias han vuelto a tirar de crédito para mantener su nivel de vida.

No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.

En España, solo las empresas siguen reduciendo su deuda, el resto, hogares y administraciones públicas, sigue ampliando su pasivo

En España, solo las empresas siguen reduciendo el montante de su deuda, y lo hacen a costa de limitar su inversión. El resto, hogares y administraciones públicas, sigue ampliando su pasivo. El resultado es que el conjunto del país ha vuelto a aumentar su deuda. En el último año, ha crecido en 18.800 millones de euros, según los datos del Banco de España, la mayor alza desde 2012, cuando el déficit público todavía estaba desbocado.

De esta manera, el país ha culminado ya su desapalancamiento en medio del optimismo generalizado por el crecimiento económico. Sin embargo, la duda es, ¿cuánto tiempo más durará la bonanza económica? Y, lo que es más importante, ¿volverá el ahorro antes de que la próxima crisis llegue y pille a España con un nivel de endeudamiento muy elevado?

La Fuente y su Comentario.

Santiago Niño (@sninobecerra) twitteó a las 10:05 p. m. on sáb., abr. 06, 2019:

Más recurso al crédito + Menos ahorro = https://t.co/NTQYJ7BBhI

(https://twitter.com/sninobecerra/status/1114620254964072449?s=09)

El Comentario de nuestro Comentarista.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:55 p. m. on dom., abr. 07, 2019:

Bueno, …, ese 10% d la población (q tiene en su poder el 80% d la riqueza mundial) tienen la llave para salir d esta «coyuntura».

Hay dos direcciones:

1- Fracasar y repetir la historia humana d siempre.

2- Evolucionar como especie a algo mucho más amplio para lo q fue creada.

(https://twitter.com/Luis_NICOLAS_C/status/1115010340239048704?s=09)

El CONSEJO de @CatSeguros.Cuanto antes empieces tu propio ahorro, a modo de apoyo a tu propia pensión futura, al estilo “austríaco”, en mejores condiciones financieras llegarás a tu jubilación. Si quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo pulsando en alguno de los siguientes iconos e indicándonos tus deseos y necesidades:

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

¿QUÉ PACTOS SON POSIBLES?

¿QUÉ PACTOS SON POSIBLES?

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo.

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo. No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.

No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.