El funcionamiento es sencillo: las rentas vitalicias permiten convertir un patrimonio en una renta que complemente mes a mes la pensión pública. Para ello, el beneficiado tiene que disponer de activos provenientes del ahorro financiero convencional, es decir, depósitos, fondos, acciones, etc.; viviendas (principales o secundarias), o derechos diversos, como un traspaso de negocio o una licencia de taxi.

Esta fórmula está asumiendo cada vez más peso en la oferta de las compañías se seguros. De hecho, según los últimos datos desagregados disponibles, los correspondientes a marzo, las rentas vitalicias y temporales constituían su producto más relevante en términos de activos gestionados por las aseguradoras, acumulando unas provisiones técnicas de 89.428 millones de euros, un 2,12% más que un año atrás. Una cifra muy relevante si tenemos en cuenta que este producto de complemento a la pensión empezó a promocionarse hace pocos años.

¿A partir de cuánto dinero? En el informe Soluciones para la jubilación, que elaboró Analistas Financieros Internacionales (Afi) hace un par de años, se calculaba que unos 63.000 euros eran suficientes para afrontar la constitución de una renta vitalicia de unos 350 euros al mes, nada muy descabellado si se tiene en cuenta que “esos 63.000 euros equivalen a una tercera parte del patrimonio medio actual de los hogares encabezados por personas mayores de 65 años”, deducían.

Además, José Raúl León Dorado, subdirector general desarrollo de negocio de vida de Mapfre, resalta una de las principales ventajas de este producto, que “encaja especialmente con un cliente de perfil conservador, que disponga de un capital y quiera diferir su cobro en el tiempo de forma vitalicia, con un interés garantizado y sin asumir riesgos”: sus ventajas fiscales.

En concreto, si la contratación se realiza a partir de los 70 años de edad, el cliente se puede beneficiar de una exención del 92% de la renta percibida como rendimiento de capital mobiliario.

A eso se añade que en las recientes reformas fiscales se establece “la exención en la tributación de las ganancias patrimoniales obtenidas por la transmisión de cualquier elemento patrimonial para mayores de 65 años, siempre que se reinviertan en una renta vitalicia”, aunque hay que cumplir ciertos requisitos, por ejemplo, no superar los 240.000 euros.

José Benítez Morón, director de vida y seguros personales de Generali España, admite ese reclamo fiscal; sin embargo, destaca que “resultan atractivas para capitales significativos, por ello son operaciones que se focalizan en un pequeño segmento de la población”.

También para Rodrigo Fernández Avello, director general del negocio de vida y pensiones de Santalucía, es una solución para complementar la pensión y depende siempre de las circunstancias de la persona.

Así, cree que “cada cliente encontrará una solución diferente para el tratamiento de su herencia. Hay desde quien prefiere preservar el capital, a los que pretenden obtener el mejor complemento de su pensión de forma vitalicia por no tener esa necesidad o por haberla resuelto mediante otras soluciones”, señala Fernández Avello.

Y prosigue: “Adicionalmente, hay personas que han realizado determinadas inversiones y que pueden beneficiarse de una buena fiscalidad si llevan el producto de la realización a una renta vitalicia. En este caso, además, pueden encontrar la preservación de una parte del capital para sus disposiciones hereditarias”.

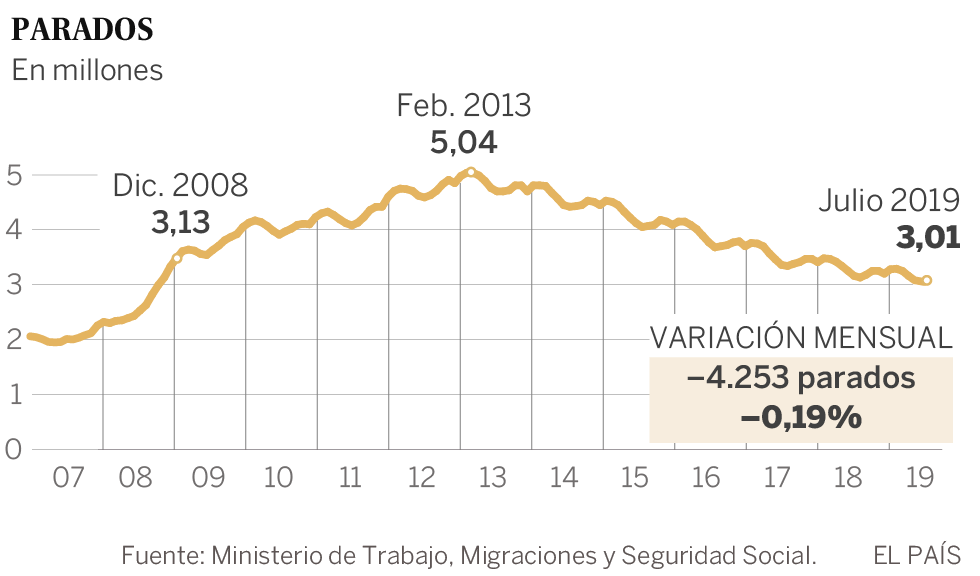

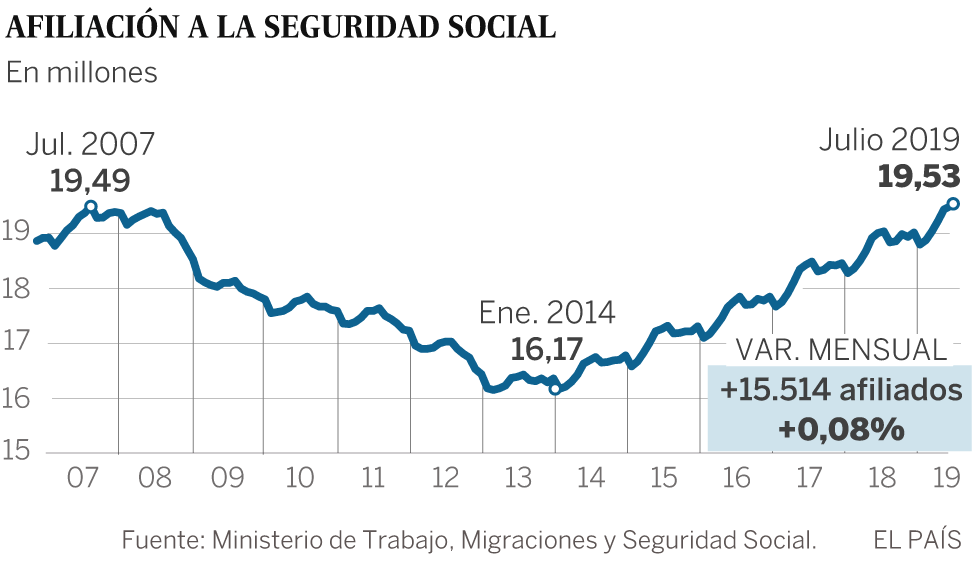

La desaceleración ya se nota en el mercado laboral con intensidad. En julio bajó el paro y aumentó la afiliación a la Seguridad Social, pero los datos son los más bajos desde hace años en ambos casos, más teniendo en cuenta que se trata de un mes de julio, en el que el trabajo de la temporada alta del verano suele animar las estadísticas de empleo. El desempleo se redujo solo en 4.253 personas, la cifra más baja desde 2008; la afiliación creció en 15.514 cotizantes, el menor aumento desde 2012, según datos del Ministerio de Trabajo.

Este último incremento, aunque modesto, ha sido suficiente para volver a elevar el máximo histórico de cotizantes con empleo en la Seguridad Social. Ahora hay 19,53 millones. Se bate así el récord marcado en junio. También baja el paro hasta los 3,01 millones de desempleados. Se incumple así la previsión apuntada por Pedro Sánchez en su discurso del debate de investidura fallida, el lunes 22 de julio, cuando aseguró: «todo indica que en julio el número de parados bajará de los tres millones por primera vez desde 2008».

Los datos divulgados este viernes por Trabajo confirman la desaceleración que se vio en la encuesta de población activa (EPA) del segundo trimestre del año del INE y apuntan que la tónica se mantiene en la segunda mitad del año. No obstante, la tendencia de fondo sigue siendo positiva: tanto los números anuales como los desestacionalizados muestran un incremento de la afiliación a la Seguridad Social.

Contratos en sanidad y empleo de verano.

El aumento de la afiliación ha llegado, según los datos del régimen general, de los asalariados, por las contrataciones de la rama sanitaria y de servicios sociales, en la que se han dado de alta 54.465 personas, por en el comercio hubo 40.417 afiliados más y en la hostelería, 29.262. También hubo ganancias en las actividades administrativas y en la industria manufacturera.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 5:50 p. m. on mié., ago. 07, 2019: Los «augureos» sobre la nueva recesión q se nos viene encima. Seguramente, profesor, seremos interpelados como «malos augureros»; d igual modo a como se hizo en verano/2007. Sin embargo, posteriormente la realidad no dió la razón. A partir Oct/2019 veremos quién la tiene ahora. (https://twitter.com/Luis_NICOLAS_C/status/1159129719301955585?s=09)

El Gobierno, a pesar de estar en funciones, mantiene su actividad de cara al momento de la formación de un nuevo Ejecutivo (que podría llegar en septiembre) para poner en marcha cuanto antes las principales medidas con las que se presentó Pedro Sánchez a las pasadas elecciones generales. Una de estas medidas, focalizada en la reducción de la pobreza en España, consta en la introducción de un ingreso mínimo vital para los hogares en una situación marginal, y se trata de uno de estos proyectos que el Ejecutivo socialista ha continuado dando forma en los últimos meses.

Una medida, sin embargo, que ya fue solicitada por los sindicatos en 2017 en el Congreso , y que, según señaló la AIReF durante la presentación del estudio Los Programas de Rentas Mínimas en España (documento elaborado a petición del propio Consejo de Ministros)supondría entre 7.200 millones y 9.800 millones de euros anuales. Pero en este mismo estudio la autoridad fiscal elabora dos alternativas a la propuesta sindical, que tal y como señalan fuentes de Moncloa a elEconomista, «se aproximan al planteamiento del Gobierno» que pretende ejecutar en la nueva legislatura.

Sin embargo, y aunque estas mismas fuentes reconocen haber mantenido encuentros con la AIReF para el diseño de la medida, la propuesta del Ejecutivo guarda algunas diferencias con esta propuesta y también con la Iniciativa Legislativa Popular de CCOO y CGT. La más importante es la del nivel de las cuantía previstas en la cobertura de los hogares que el Gobierno del PSOE plantea en un 40% más que la versión de la AIReF. Concretamente, si la alternativa del organismo auditor partía de una base 426 euros mensuales ampliables con una dotación de hasta 1.680 euros al año por hijo a cargo para un máximo de tres, el planteamiento del Ejecutivo partiría de un suelo de 600 euros al mes que llegaría hasta los 1.800 euros en los casos más extremos.

De este modo, esta tendría dos ramas: la primera de ellas, una ayuda para los hogares con pobreza infantil severa, donde se encuadrarían las ayudas de entre 600 y 1.800 euros, mientras que para los hogares en situación de alta pobreza las cifras serían entre 600 y 1.200 euros.

Capacidad financiera de los hogares.

En este sentido, una de las peculiaridades de la versión del Gobierno de esta medida es el hecho de que se focaliza en la capacidad financiera de los hogares y no de los individuos, a diferencia de lo que plantea la ILP de los sindicatos. Por ello se asemeja más a lo esbozado por la AIReF sobre este aspecto, tanto en cuanto si el nivel de renta de la unidad familiar es insuficiente se podría percibir el ingreso mínimo vital incluso dentro del hogar beneficiario alguno de sus miembros se encuentra desempeñando un trabajo. Siendo esta una de las principales reclamaciones del organismo dirigido por José Luis Escrivá ya que, según la AIReF, el requisito de vincular esta ayuda a la coyuntura de paro de larga duración es contraproducente al reducir los incentivos para la búsqueda de empleo, objetivo de estos programas.

Lo que el Gobierno no confirma aún es el coste global que tendría la aplicación de este plan integral contra la pobreza, si bien podría situarse en esa franja de entre 7.000 millones y 10.000 millones que calcula la AIReF, e incluso por encima en función de las cuantía y el número de beneficiarios cubiertos.

Con todo ello, el objetivo de la administración es atender estas situaciones de riesgo de exclusión social, con especial atención a los hogares con niños, para en un horizonte de cuatro años «llevar a cabo un despliegue que reduzca en un 100 por cien los casos de pobreza extrema» en nuestro país, explican estas mismas fuentes.

Ayudas regionales y locales.

Además, el otro aspecto que distancia la propuesta del Gobierno y la de AIReF, es que en este último caso se propone que la aplicación de la renta mínima sirva para eliminar otras ayudas similares en el nivel autonómico y local, algo que según el organismo en cuestión podría reducir la factura fiscal del subsidio en unos 2.000 millones de euros al año, al estar centralizada la gestión del mismo. «El Gobierno no está por la eliminación del resto de ayudas», apuntan a elEconomista.

Sin embargo, resulta ineludible reconocer la labor del Gobierno socialista en este campo desde que Pedro Sánchez alcanzase la presidencia en junio del pasado año. En primera instancia, el Ejecutivo incluyó en el macrodecreto de incremento de las pensiones aprobado en diciembre de 2018 la ampliación de manera indefinida del subsidio extraordinario por desempleo que tenía un carácter temporal (180 días), siendo renovado semestralmente hasta que la tasa de desempleo se situara por debajo del 15%, con una cuantía de 430 euros mensuales y que se desvinculó de la evolución del mercado laboral.

En marzo se decidió el incremento de la asignación económica por hijo a cargo, que pasa a 341 euros anuales, con carácter general, y que aumenta hasta 588 euros en el caso de personas con menores ingresos. También se regló que los parados mayores de 52 años accedan al subsidio por desempleo, reservado a los mayores de 55 años.

El PSOE busca cubrir a 730.000 hogares con el ingreso mínimo vital.

El PSOE plantea la introducción de una nueva prestación a cargo de las cuentas de la Seguridad Social, y de carácter centralizado, denominada ingreso mínimo vital para asistir los caso de pobreza extrema con especial hincapié en los casos de situaciones en las que haya menores en riesgo de pobreza severa.

Las ayudas partirían de una cuantía de 600 euros al mes para los hogares sin ingresos de la que creen que podrían beneficiarse actualmente 730.000 familias. En principio, el coste estimado por el gabinete socialista para las arcas públicas ascendía a más de 6.450 millones de euros, si bien el cálculo se estimaba sobre rentas que partiesen se los 426 euros, una cifra que según explican fuentes cercanas al Alto Comisionado para la lucha contra la pobreza infantil -encargado del diseño de la medida- se incrementaría hasta la anteriormente mencionada, elevando así el coste previsto.

Del mismo modo, el Gobierno del PSOE plantea que se financie la partida que liberaría la Seguridad Social a través de transferencias del Estado, de modo que el cargo iría contra los Presupuestos Generales, o lo que es lo mismo, se cubriría el coste con recaudación de impuestos.

Unidas Podemos pide cuantías que partan de los 650 euros al mes.

La incorporación de una renta mínima universal a al red de ingresos asistenciales de España es una de las medidas estrella con la que nació allá por 2015 Unidas Podemos. Aunque en su programa explica que «garantizaremos por ley que nadie se quede sin ingresos suficientes, con independencia de su suerte con el empleo o de su pensión», a través de una prestación de suficiencia de ingresos que tendrá una cuantía inicial garantizada por adulto de 600 euros al mes y que se incrementará en función del número de miembros del hogar hasta los 1200 euros -actualizada periódicamente con el valor más alto entre el IPC y el crecimiento del salario mediano, y una previsión de 10 millones de beneficiarios-, la propuesta de la formación de Pablo Iglesias podría ser más ambiciosa y alcanzar los 650 euros mensuales en función de la referencia utilizada -alcanzaría esta cifra si se usa el umbral de pobreza d el ILP de los sindicatos-.

La formación llegó a calcular que el coste sería de 145.000 millones de euros, financiable teniendo en cuenta el dinero destinado por Europa para la ayuda a los bancos y un incremento del 5% en el presupuesto comunitario.

Ciudadanos apuesta por introducir un complemento salarial.

Ciudadanos apuesta por la creación de un Complemento Salarial Anual Garantizado (CSAG) que complete los ingresos laborales de los hogares y del que se beneficiarán aquellos trabajadores con salarios más bajos y empleos más precarios, a modo de paga asistencial.

Esta medida estaría destinada para quienes tengan rentas salariales o ingresos del trabajo por cuenta propia pero no logran alcanzar el salario mínimo anual y se inspira en ayudas similares que existen en EEUU y el Reino Unido. La formación de Albert Rivera calcula que hasta 5 millones de hogares se beneficiarían de esta renta y que tendría un coste equivalente al 1% del PIB (unos 10.000 millones de euros) en el escenario más adverso.

«Al contrario que la subida del salario mínimo, que expulsa del empleo a los trabajadores peor pagados, o una renta garantizada, que desincentiva el trabajo, nuestro programa anima a los trabajadores a trabajar y facilita que el empleo, incluso aunque sea a tiempo parcial, tenga una remuneración digna», señala en el documento electoral la formación naranja haciendo hincapié en el objetivo de que estos beneficiarios pasen cuanto antes al mercado de trabajo.

AIReF aboga por una renta mínima que sea compatible con trabajar.

Lo AIReF plantea, para la mayor efectividad de la aplicación de la renta mínima que se quiten los requisitos de paro de larga duración que incluye la propuesta sindical y se centre en el nivel de renta del hogar, y se quiten duplicidades del sistema de complementos a mínimos para que esta factura fiscal sea menor.

Se propone así que quienes cobren menos de 3.000 euros al año, obtengan un ingreso complementario procedente del Estado de 426 euros y que sea compatible con el trabajo para evitar el conocido como efecto llamada. Además esta ayuda se ampliaría en caso de tener hijos a cargo, en 1.200 euros al año por cada uno de ellos hasta un máximo de tres.

Y si el ingreso del hogar se encuentra por debajo de 8.400 euros anuales solo se complementaría la parte de los vástagos a cargo. Otra opción que sugiere para las rentas por debajo de 4.200 euros al año es que la ayuda ascienda a los 426 euros. Y podría contar con un complemento de hasta 1.680 euros al año por hijo a cargo hasta un máximo de tres. En ambos planteamientos de AIReF se reduce la factura fiscal a la más de la mitad que el planteamiento inicial de UGT y CCOO, hasta los 3.500 millones.

La propuesta sindical reduce la pobreza extrema en un 28%.

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) reflejó en un estudio de Los Programas de Rentas Mi?nimas en España, solicitado a la institución en marzo de 2018 tras las recomendaciones reiteradas del Consejo Europeo sobre la necesidad de fortalecer la última red de prestaciones económicas para conseguir mayores avances en la reducción de la pobreza y después de que el Parlamento tomara en consideración la Iniciativa Legislativa Popular (ILP) para establecer una prestación de ingresos mínimos a propuesta de CCOO y UGT.

En el estudio, la AIReF estima que la ILP de ingresos mínimos mejoraría la distribución de la renta en un 4% y reduciría la pobreza extrema en un 28%, con un coste fiscal para el Estado de entre 7.200 y 9.800 millones de euros. La franja diverge en función del volumen de necesidad de cobertura social, ya que el organismo advierte de repuntes de las personas que cumplan los requisitos como beneficiario ante situaciones de crisis económica, además del efecto llamada que se podría dar ya que hay muchos individuos que con solo darse de alta en el Inem tendrían derecho de acceso a la prestación.

El Banco Central Europeo ha advertido este jueves en un comunicado sobre el aumento de los gastos en pensiones, que registra máximos históricos en varios países de la zona euro. Las pensiones suponen la mayor parte del gasto social de la eurozona y, según el BCE, este gasto seguirá creciendo en los próximos años si los gobiernos estatales no emprenden diversas reformas para garantizar la sostenibilidad de sus sistemas de Seguridad Social.

La institución europea ha mostrado una preocupación especial por el impacto del envejecimiento de la población en países como España, donde hay sistemas de reparto de las pensiones y se podrían ocasionar problemas de desigualdad entre generaciones para que «el ratio de cotizantes-beneficiarios está disminuyendo «. «El máximo impacto del envejecimiento se producirá cuando la generación del ‘baby boom’ se jubile, hacia el 2040 en algunos países de la zona euro pero más tarde en otros», explicó el BCE.

La entidad ha señalado que el gasto comprometido de la seguridad social en la mayoría de países llega en la actualidad a más del 200% del PIB. Además, el BCE afirmó que el envejecimiento de la población llevará a un incremento en el gasto sanitario ya una disminución de la oferta de trabajo, aunque paralelamente puede potenciar el ahorro por la precaución de los ciudadanos.

Necesidad de una reforma.

Para aliviar la situación, la institución europea considera que varios estados deberían establecer un cojín fiscal como reserva, así como también llevar más lejos las medidas para promover la sostenibilidad de los sistemas de seguridad social y emprender reformas para reforzar sus mecanismos nacionales.

La entidad señala especialmente que hay que garantizar que se destinen suficientes recursos a educación, ya que, según el BCE, está demostrado que el gasto en este ámbito tiene efectos positivos sobre el crecimiento económico a largo plazo.

Récord de gasto en pensiones.

Esta advertencia del BCE llega después de que, en el mes de junio, se registrara un gasto récord en pensiones en España, donde llegó a unos 9.644 millones de euros, un 5% más que el gasto en pensiones registrada en el mismo mes del 2018.

Estos datos muestran que el coste de las pensiones españolas es actualmente de vértigo. Hoy en día sólo hay 2,2 trabajadores que cotizan por cada pensionista, un ratio que ha ido disminuido en los últimos años y que es insuficiente para la sostenibilidad del sistema.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:37 a. m. on mié., ago. 14, 2019: Está más que claro, profesor. Aunque, en esta ocasión, no lo voy a comentar; les emplazo a que consulten nuestro sitio web: https://t.co/uE1PDnxjRC Busquen en el desplegable de «CATEGORÍAS» (columna derecha) la categoría «Economía y Finanzas»; y, lean los artículos que Uds deseen. (https://twitter.com/Luis_NICOLAS_C/status/1161542388499779584?s=09)

@CatSeguros: productos aconsejados para ASEGURAR TU JUBILACIÓN:

Los 25 vecinos que fueron desalojados debido a las llamas provocadas por pequeñas reactivaciones del primer incendio en la isla podrán volver a sus hogares.

Otro incendio forestal en Gran Canaria ha obligado a evacuar casas aisladas. (Efe)

Un segundo incendio ha afectado a Gran Canaria en las últimas horas; el último, en las proximidades de Los Cazadores Hoya de la Perra durante la noche del lunes. Por efecto del viento, las llamas avanzaron rápidamente a la zona de Guayadeque y la de El Lerete, aunque este martes el Cabildo de Gran Canaria ha informado de que ya se encuentra estabilizado tras haber afectado a 50 hectáreas.

Esta situación permitirá la vuelta a sus hogares de los 25 vecinos que han sido desalojados durante la noche, los residentes en el barranco de Guayadeque, entre los municipios de Ingenio de Telde, y otros habitantes de casas aisladas situadas en zonas cercanas.

Las fuentes de la institución insular han agregado que a lo largo de la mañana se remojará la zona para el control definitivo y extinción del fuego.

El servicio de urgencias 112 informó el lunes de que el fuego de la cumbre de Gran Canaria, y que ha afectado a los municipios de Artenara, Tejeda y Gáldar, ha tenido pequeñas reactivaciones en el interior de la superficie quemada, en la zona de El Rincón y proximidades del Parque de Otoño, que ya fueron sofocadas.

El órgano de gobierno de la isla ha destacado que los incendios en la zona de los Cazadores son habituales en esta época del año, por lo que añade que «es necesario localizar a las personas que los causan porque pueden causar un enorme daño».

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó: @elconfidencial Si no cuidamos el planeta en el que vivimos, él no nos cuidará a nosotr@s. Más, si cabe, en tiempos en los que sus cambios geológicos son más que significativos. https://twitter.com/Luis_NICOLAS_C/status/1161212856630743042?s=17

Te ofrecemos el SEGURO DE TU HOGAR y el SEGURO DE TU AUTO/MOTO mediante un Estudio Gratuito previo para que, pase lo que pase, PUEDAS TENER ASEGURADOS TODOS TUS BIENES contra cualquier tipo de suceso:

Las compañías de telecomunicaciones han acaparado el 24% de las denuncias de los consumidores en FACUA durante el primer semestre del año. El segundo sector con más reclamaciones ha sido el de la banca y los servicios financieros, con el 15%, mientras que la sanidad se ha situado en tercera posición como consecuencia de las irregularidades y el cierre de las clínicas iDental.

El ranking de sectores con más reclamaciones en FACUA continúa con las compañías de electricidad y gas, que han sido objeto del 7,7%. En quinta posición, las compañías aseguradoras, con el 6,5% de las quejas.

Un caso resuelto por la asociación en el sector es de un socio en Galicia al que BANSABADELL VIDA ha tenido que devolver 251 euros por las primas pagadas de más de un seguro de Vida vinculado a un préstamo usado para financiar la compra de un vehículo. El usuario amortizó anticipadamente el dinero y solicitó la baja del seguro, sin embargo, la aseguradora siguió cobrándole la prima durante año y medio.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

En su último boletín económico, el Banco Central Europeo (BCE) muestra su preocupación por el impacto que las pensiones suponen para el conjunto de la zona euro. Es la parte más elevada del gasto social y está en máximos en muchos países, sobre todo en España, que es el país que mayor proporción del gasto destina a estas prestaciones. Por ello, el ente todavía presidido por Mario Draghi considera que «las pensiones representan la mayor carga para los gobiernos de la zona euro».

«En todos los países, el principal componente es el gasto en pensiones, que equivale, en promedio, al 12,4% del producto interior bruto (PIB)» de la zona euro. De esta manera, el gasto en pensiones registra máximos históricos en varios estados miembro y, «si no se emprenden reformas, seguirá creciendo en muchos países».

España es el país que mayor proporción de inversión dedica a las pensiones dentro de la zona euro. Según los datos del BCE, estas prestaciones suponen un 12% del gasto del Gobierno, muy por encima de otros países como Holanda o Irlanda.

Y todo a pesar de que lo peor está por llegar. «El impacto máximo del envejecimiento se producirá cuando la generación del baby boom se jubile, es decir, en torno al año 2040 en algunos países», indica el BCE. «El efecto será especialmente acusado en los países con sistemas públicos de pensiones de reparto», como España, «lo que suscitará problemas de equidad intergeneracional, ya que la ratio cotizantes-beneficiarios está disminuyendo y estimaciones recientes sitúan los compromisos acumulados hasta la fecha de la Seguridad Social en más del 200% del PIB en la mayoría de los países».

Ante esta situación, que el BCE ha descrito también para el gasto social general, el ente recomienda a los países «constituir colchones fiscales, resistir la tendencia a revertir reformas que promueven la sostenibilidad de sus sistemas de seguridad social y emprender las acciones que sean necesarias para reforzar sus mecanismos nacionales».

Caixabank recortó su beneficio un 52,1% en el primer semestre de 2019 con respecto al mismo periodo del año anterior, y lo situó en 622 millones de euros. La entidad, en un comunicado remitido este viernes a la CNMV, explica la caída por el acuerdo laboral al que ha llegado con la plantilla, que incluye un expediente de regulación de empleo (ERE) para 2.023 trabajadores y para el que Caixabank ha gastado 978 millones de euros. Sin contar el efecto de este coste, la entidad explica que el resultado atribuido del grupo crecería un 0,7% en el primer semestre. Los mercados han recibido la noticia con una caída de las acciones de Caixabank del 6,9% a las diez de la mañana.

El acuerdo laboral al que Caixabank llegó con los trabajadores implica salidas voluntarias que empezarán a producirse a finales de este mes de julio y se concentrarán en el tercer trimestre de este año, con lo que la entidad espera ver reflejado el ahorro de costes en los resultados del segundo semestre. El acuerdo, además del ERE para los 2.023 empleados, incluye otras medidas para favorecer una mayor flexibilidad laboral, entre las cuales está un horario de apertura más amplio o una reorganización geográfica y de sucursales.

«Nos hemos anticipado a los objetivos, y la salida de los empleados nos permite un ahorro de 200 millones de euros al año», ha detallado el consejero delegado del grupo, Gonzalo Gortázar, en la rueda de prensa de presentación de resultados. «En el entorno que tenemos, con tipos de interés a la baja, es inevitable que el sector bancario tenga que seguir haciendo ajustes. Nosotros nos hemos adelantado», ha añadido.

Gortázar ha restado importancia a la caída en bolsa de las acciones del banco, y lo ha explicado por el entorno de tipos de interés descendientes: «Teníamos la hipótesis de que crecerían, pero la realidad es que seguimos teniendo mucha presión. Nostros lo hemos afrontado con el acuerdo laboral y con la buena marcha del plan laboral». Sobre la posibilidad de que esta tendencia continúe, Gortázar ha descartado trasladar el impacto a los clientes minoristas.

Pese a caer el resultado, el grupo crece en el margen de intereses (la diferencia entre los costes y los ingresos). Este indicador, que refleja la evolución del negocio típicamente bancario, muestra que el margen ha ascendido en el primer semestre hasta los 2.478 millones de euros, un 1,9% más con respecto al año anterior. Caixabank lo explica por el incremento de los ingresos de crédito y la reducción de costes en la comercialización.

El margen bruto, sin embargo, cae un 4,5%, y se sitúa en 4.445 millones de euros. La entidad lo explica por los menores resultados de operaciones financieras este año, y por no poder atribuirse más los resultados de Repsol, después de vender su participación, y de BFA (donde ha habido un cambio en la clasificación contable de la participación). El margen de explotación sin gastos extraordinarios aumenta un 25% hasta los 1.132 millones.

Los ingresos por comisiones se situaron en 1.248 millones, un 3,5 % menos. Los resultados de las participadas de Caixabank también disminuyeron, en este caso un 58,4%, principalmente por no poderse atribuir los resultados de BFA y Repsol. En el caso de la petrolera, Caixabank ha terminado de vender este trimestre las acciones que le quedaban, poniendo fin así a una relación accionarial de más de 20 años. Gortázar ha celebrado haber superado, por primera vez, a los 600.000 millones de euros en volumen de negocio, incluyendo los recursos de los clientes y el crédito bruto.

Falta de Gobierno

Sobre el clima político, el consejero delegado de Caixabank ha afirmado que «es una mala noticia que no haya Gobierno en España». Después de fracasar la investidura de Pedro Sánchez, el directivo de Caixabank ha instado a los representantes políticos a negociar para volver a tener una oportunidad. «Su deber es ponerse de acuerdo. Para un país es mejor tener gobierno que no tenerlo». «Esperamos que los representantes políticos trabajen para poner remedio a esta situación», ha añadido.

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

El Juzgado social número 19 de Madrid estima la demanda que interpuso la Tesorería General de la Seguridad Social contra Deliveroo y declara que los cerca de 500 repartidores demandantes , anomenatsm riders , estaban sujetos a una relación laboral con la compañía a la que prestaron sus servicios.

En una sentencia extensa, el magistrado concluye que «en la prestación de servicios de los repartidores afectados por el proceso, durante el período al que es refereixl’acta de liquidación, prevalecieron los condiciones propias demla laboralidad, lo que conduce a la estimación de la demanda «.

La resolución es fruto de la vista oral que se celebró el pasado 31 de mayo a raíz de la demanda que cursó la Tesorería General de la Seguridad Social tras una acta de la Inspección de Trabajo, por la que es citó más de 500 repartidores de la región.

El informe de Inspección de Trabajo determinaba que estos repartidores estaban bajo una «falsa apariencia» de autónomos por cuenta propia por «encubrir» una relación laboral ordinaria con la compañía Deliveroo.

El magistrado establece que «los repartidores esencialmente han ejecutado un trabajo personal en unes condiciones organizadas y dirigidas por la empresa, que es la única que controla la marca ‘Deliveroo’, su aplicación informática y toda la información que se desprende «.

En la resolución también se considera acreditado que «lo esencial es que una vez aceptado el pedido, ésta debía atender (por parte de los repartidores) de acuerdo con las instrucciones determinadas por la empresa, sin margen apreciable de autonomía del trabajador «.

La sentencia ahonda que la empresa «contaba con una compleja organización de todas las actividades de los trabajadores, hasta el punto de que era la misma sociedad quien gestionaba los propinas de los repartidores, en determinaba la forma en la que es podían abonar y los incluían las facturas , que eran elaboradas por la misma empresa «.

El mundo de las apps ha revolucionado muchos ámbitos de nuestra vida. ¿Cuáles son las que más facilitan tu día a día? En esta ocasión te traemos un magnífico listado de apps para el coche que te pueden suponer muchas ventajas en carretera. ¡Toma nota!

Si tu vehículo cuenta con el dispositivo adecuado, es posible descargarte apps para tu coche directamente a través de los sistemas operativos Android Auto y CarPlay de Apple. ¿Tienes un coche anterior a 2016? En ese caso probablemente no incluya esta posibilidad, pero puedes disfrutar de cualquiera de las siguientes apps para coche en tu iPhone, por ejemplo. Todas ellas están diseñadas para que los conductores tengan que interactuar lo mínimo al volante con su smarthphone.

Las mejores apps para escuchar música en tu coche.

Gracias a estas apps puedes escuchar música en el coche y… ¿te gustan las historias? También te presentamos una app para conducir mientras escuchas tu audiolibro favorito.

SPOTIFY

Millones de personas en todo el mundo usan Spotify para escuchar música desde el ordenador, la Tablet o el smarthphone. Seguro que te resultará interesante saber que Spotify es compatible con el sistema operativo Android Auto.

AUDIBLE

Esta app es una de las mejor valoradas entre las que sirven para escuchar podcats y audiolibros. Tiene la gran ventaja de ser compatible con el dispositivo de tu vehículo. Se trata de una de las aplicaciones para viajes largos más interesantes. ¡Nunca más te aburrirás conduciendo solo en autovía!

JRT STUDIO MUSIC

Si quieres escuchar tu música bien organizada mientras conduces, esta app actúa como un reproductor de canciones que te aporta funcionalidades muy útiles como guardar listas o elegir diferentes modos de reproducción.

Elige tu app para visitar ciudades sin perderte.

Google Maps es la app de geolocalización por excelencia que te permite marcar tu propia ruta y recibir indicaciones para que no te pierdas en el trayecto. Pero… ¡hay vida más allá de Google Maps! A continuación, te presentamos otras apps para visitar ciudades con ventajas adicionales:

WAZE

Waze es perfecta para llegar a cualquier destino por desconocido que sea y además tiene la particularidad de actualizarse con mucha frecuencia y servirte como red social, avisándote sobre atascos y otras incidencias.

COMOBITY

Ésta es una app colaborativa de la Dirección General de Tráfico (DGT) con la que podrás anticiparte a cortes por obras, atascos o inclemencias meteorológicas. Te avisa antes de llegar al incidente para que puedas tomar la decisión de ir por otro camino.

Otras apps para viajar en el coche.

Las ventajas de las apps no tienen límites en la conducción. Aquí tienes más para sacarle provecho:

AUTOESCUELA

¿Tienes carnet de conducir pero necesitas reforzar tu habilidad? Ésta es una app para aprender a conducir que, además de los clásicos tests, incluye imágenes y vídeos de clases teóricas en directo, más fáciles de interiorizar si las escuchas mientras practicas al volante. Además, gracias a la App Going Abroad, podremos informarnos sobre todas las normas de tráfico de cualquier país de Europa.

GARMIN BABYCAM

Y aquí tienes una de las mejores apps para viajar en el coche con bebés. Gracias a ella y a una videocámara puedes vigilar a tu bebé mientras permanece en el asiento trasero. Capta la imagen y la reproduce en la pantalla del dispositivo de tu vehículo.

Conclusiones.

¿Qué app te ha resultado más útil para conducir? Si le das el uso correcto a las nuevas tecnologías, lejos de distraerte, te pueden resultar muy ventajosas para concentrarte en la conducción. El abanico de posibilidades que te ofrecen las apps aporta soluciones a problemáticas que anteriormente encontrábamos al volante, potenciando así una conducción más segura. Por ejemplo, te ayudan a encontrar la canción que quieres escuchar reduciendo tu interactuación con el hardware o te ayudan a vigilar a tu hijo sin necesidad de que eches la vista atrás.