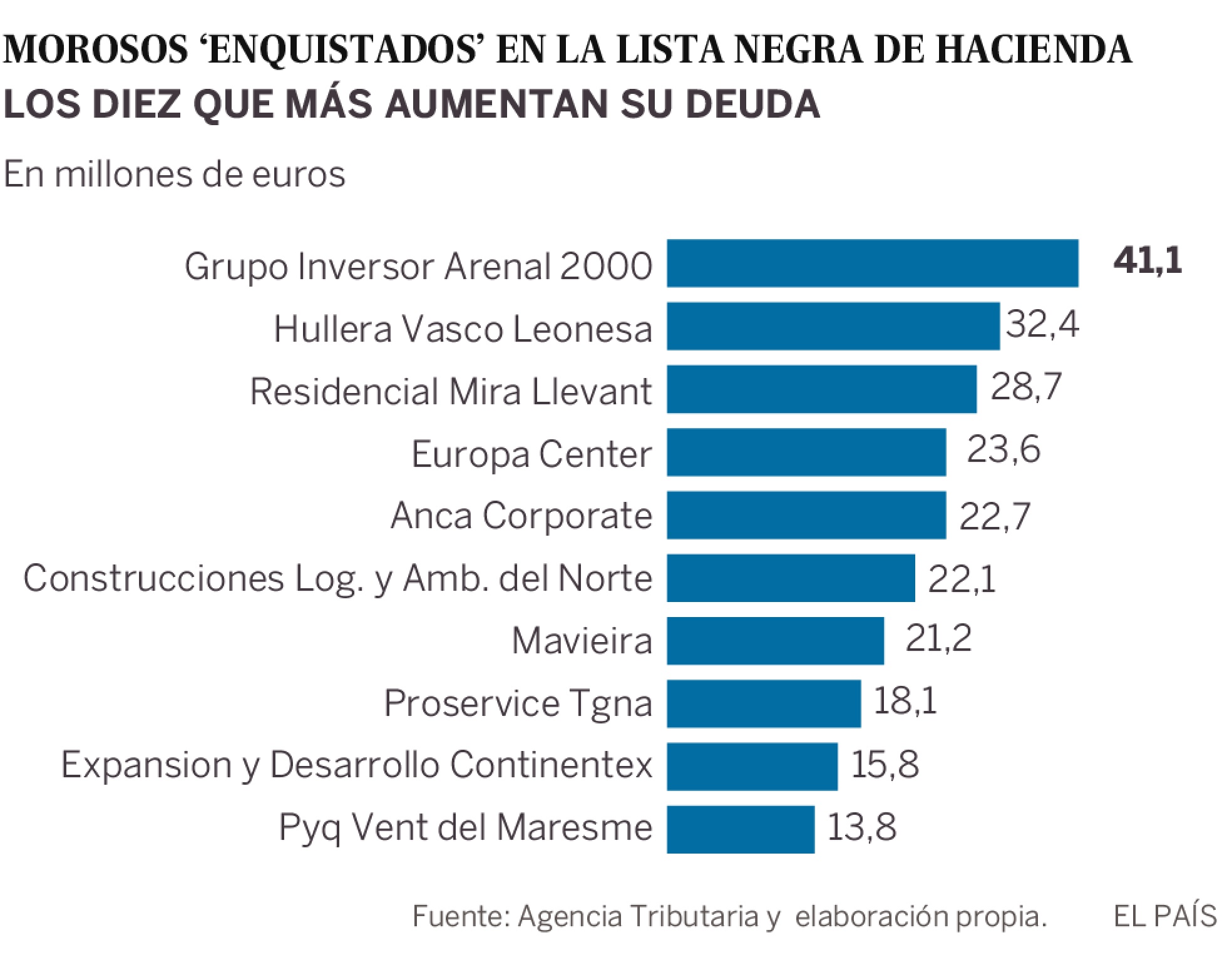

La Agencia Tributaria publica la lista de los deudores que a 31 de diciembre de 2018 debían más de un millón. El número ha bajado 6,7% respecto al año anterior, mientras que la deuda ha disminuido un 7,8%.

El número de morosos que adeudaban a Hacienda más de un millón de euros a 31 de diciembre de 2018 era de 4.028, un 6,7% menos que un año antes, con una deuda total de 14.100 millones de euros, un 7,8% menos.

Según los datos facilitados este jueves por la Agencia Tributaria, del total de deudores 315 eran personas físicas y debían a Hacienda casi 700 millones de euros. La gran mayoría de los grandes morosos eran personas jurídicas, 3.713, con una deuda por importe de 13.400 millones de euros, un 8 % menos.

La Agencia Tributaria destaca que casi la mitad de la deuda de los grandes morosos, 6.700 millones de euros, corresponde a 1.570 deudores en proceso concursal y, por tanto, tiene «limitadas» las posibilidades de cobro, en línea con los datos del pasado año.

En el listado de este año ya no figuran 745 deudores que sí lo hacían en el del pasado y que debían 2.530 millones de euros a la Hacienda pública. La salida se debe a que o bien han cancelado total o parcialmente la deuda o bien a que han obtenido un aplazamiento o suspensión del pago. En cambio, este listado tiene 455 morosos que no figuraban en 2018, con una deuda total de 1.198 millones.

En lo que va de año, 822 grandes morosos han abonado más de 95 millones de euros para sufragar sus deudas y, de hecho, 41 de ellos se encontraban el 1 de junio por debajo del millón de euros que determina la inclusión en el listado, por lo que si se tuviera en cuenta esa fecha en lugar del 31 de diciembre no aparecerían.

En cuanto a los grandes deudores que figuraban en el primer listado, publicado en 2015, han abonado 591 millones de euros desde entonces y hasta junio de este año, lo que ha permitido que un 42% de ellos, 2.079, ya no figuren en el que se ha difundido este jueves. Al margen de las entradas y salidas, el número total de morosos de este quinto listado es un 17 % inferior al del primero.

El número de deudores respecto a los que se han realizado derivaciones de responsabilidad en el listado de este año es de 1.098, por casi 2.000 millones, lo que influye en la prolongación del tiempo de recaudación de las deudas.

Y, al mismo tiempo, dedica otra parte de tu presupuesto a blindar tu futuro de cara a evitar las modificaciones en las Pensiones mediante el PLAN INDIVIDUAL de AHORRO SISTEMÁTICO.

graduadosocialacant (@graduadosociala) twitteó a las 0:41 p. m. on lun., jul. 01, 2019: Los ‘enquistados’ en la lista de #morosos: el 60% debe dinero a #Hacienda desde 2015

Mario Draghi avisa que «se requerirán estímulos adicionales» en caso de que no mejoren las perspectivas sobre la inflación.

El presidente del Banco Central Europeo, Mario Draghi, a su llegada a la segunda jornada del Consejo Europeo que se celebra en Bruselas, este viernes. EFE/Viginia Mayo

El presidente del Banco Central Europeo (BCE), Mario Draghi, cuyo mandato al frente de la institución expira el próximo 31 de octubre, ha dejado claro que la institución «no tiene tabúes» para abordar las medidas no convencionales a su disposición, señalando que, en caso de que no mejoren las perspectivas, «serán necesarios estímulos adicionales», incluyendo entre las alternativas sobre la mesa la llegada de los tipos de interés negativos, esto es, que los bancos cobren a los clientes por sus depósitos

«En ausencia de mejoras, de manera tal que el retorno sostenido de la inflación a nuestro objetivo se vea amenazado, se requerirán estímulos adicionales«, defendió el banquero italiano el pasado martes, quien inauguró por última vez como presidente del BCE el foro de bancos centrales que la institución organiza antes de cada verano en la localidad portuguesa de Sintra.

De este modo, Draghi fue un paso más allá y defendió la aplicación de los tipos de interés negativos, una medida que ha demostrado «ser más efectiva», arguyó. «Estamos comprometidos», aseguró ante el auditorio, al que recordó que la política del organismo es «paciente, persiste y prudente».

Su intervención estaba rodeada de un máximo interés tras divulgarse este martes que la inflación de la eurozona en mayo fue del 1,2%, lo que hace que se prevea complicado lograr la meta de cerca del 2% que el organismo mantiene. Y en ese contexto, apostilló, volverán a actuar si se verifica que la meta de inflación continúa en riesgo.

La forma en que lo hagan se estudiará «en la próximas semanas» en el Consejo del Gobierno del BCE, que sopesará todos los instrumentos disponibles, aunque el italiano ya ha hecho referencia a algunas de las opciones más probables.

Entre ellas, figuran la «política de más cortes en los tipos de interés», así como «medidas que permitan contener factores externos». También ha sido explícita su referencia a la compra de más deuda pública y privada, un programa que «todavía tiene considerable espacio». «No estamos resignados a tener una baja inflación», agregó.

Pese a no descartar nuevas actuaciones del organismo, dejó también un recado a los responsables de la política fiscal, que «debe jugar su papel» para que progrese la economía.

ESPACIO PUBLICITARIO:

NOSOTROS, NO SÓLO NO TE COBRAREMOS POR TENER TUS AHORROS; SINO QUE, ADEMÁS, TE CONSEGUIREMOS LA RENTABILIDAD QUE «ELLOS» NO TE DAN:

El número de parados registrados en Catalunya ha bajado en 13.819 personas en junio, lo que supone una disminución del 3,72% y sitúa el total de desempleados en 357.272.

El titular más correcto debiera haber sido: «El paro en junio vuelve a caer en Catalunya por debajo del 4%».

(Lo que sucede es que es «menos molesto» a la vista ver una cifra porcentual inferior al 4%. Hacerlo como se ha hecho da lugar a un «titular engañoso»).

Según ha informado este martes el Ministerio de Trabajo, Migraciones y Seguridad Social, Catalunya ha sido la comunidad autónoma en la que más ha bajado el paro en términos absolutos, seguida de Castilla y León (-7.169) y Madrid (-6.523).

En comparación con el paro registrado en junio de hace un año, Catalunya tiene 12.920 desempleados menos, cifra que supone una disminución relativa del 3,49%.

Por sexo, hay 206.274 mujeres paradas -una disminución del 3,11% si se compara con hace un mes- y 150.998 hombres -un 8,04% menos-: ellas representan el 57,7% del total y registran un menor ritmo de disminución del paro y ellos el 42,3%.

En el conjunto de España, el número de parados registrados en las oficinas de los servicios públicos de empleo ha disminuido en 63.805 desempleados en junio (-2,07%) hasta los 3.015.686, la cifra más baja desde noviembre de 2008, mientras que, en términos interanuales, el paro ha disminuido en 146.476 personas desempleadas, un 4,63% menos.

PROVINCIAS

Por provincias, donde se ha registrado el descenso del desempleo más alto respecto a hace un mes ha sido en Girona, con 2.380 parados menos (-7,12%) y situándose el total de desempleados en 31.031.

En Lleida, ha habido 1.306 parados menos (-6,96%) y situándose el total de desempleados en 17.454; en Tarragona, tienen 2.227 parados menos (-5,15%), y hasta los 41.023, y en Barcelona, 7.906 parados menos (-2,87%) y con 267.764 en total.

AFILIACIÓN

La afiliación a la Seguridad Social ha crecido en un 0,82% respecto a mayo, con 28.596 afiliados más, hasta un total de 3.508.443 y, si se compara con junio del año pasado, ha crecido en un 2,39%, con 81.966 más.

Catalunya ha sido la comunidad autónoma en la que más ha subido la afiliación en términos intermensuales, seguida de Illes Balears (+23.127), Castilla-La Mancha (+10.731), Comunidad de Madrid (+9.838), Castilla y León (+7.706), Aragón (+6.851) y Galicia (+6.787).

En el conjunto de España, la afiliación se ha situado en las 19.517.697 personas con un aumento de 75.584 respecto a mayo (+0,39%), mientras que ha crecido en 510.707 personas si se compara con junio de 2018 (+2,69%).

CONTRATOS

El número de contratos registrados en junio ha subido levemente en un 0,20% respecto a mayo, con 621 más y hasta un total de 305.332, mientras que, si se compara con el mismo mes del año pasado, ha disminuido en un 5,45% con 17.603 menos.

En total, se han formalizado 34.846 contratos indefinidos en junio, lo que se traduce en 4.587 menos respecto a mayo (-11,63%), y 270.486 temporales, con 5.208 más (+1,96%).

Así, los contratos temporales en Catalunya han representado el 88,59% del total de contratos este mes de mayo y los indefinidos el 11,41% restante.

ESPACIO PUBLICITARIO Y DE MERCADOS.

Como hacemos siempre desde @CatSeguros en tiempos en los que existe mayor empleabilidad, aconsejamos a todo el que, afortunadamete, ha conseguido empleo en los últimos meses, nuestras

Comparen Uds losdiferentes datos que, en la noticia, se nos dan con datos procedentes del Ministerio de Trabajo, Migraciones y Seguridad Social.

En conjunto, si no se entra en el detalle, la información resulta alentadora.

Sin embargo, hay una serie de detalles que se oponen a dar esa razón a la noticia:

El crecimiento en contratos sigue decantando la balanza hacia los de tipo temporal. Por lo que, seguir considerando a esa contratación como una «reducción del paro dina de hacer mención» es, poco más o menos, seguir con la eterna falta de respeto a quienes enlazan contratos temporal tras contrato temporal. ¡Con la inseguridad económica y laboral que ello implica!.

Según el informe, da la sensación de que hay más personas empleadas que contratadas (más personas han conseguido empleo, frente a menos contratos firmados). ¿Se está aceptando en los medios el empleo sin contrato, es decir, el trabajo «en B»?.

El aumento de empleados es diferente (mayor) que el aumento de afiliados a la seguridad social. ¿Querrá decir este dato que se contrata a ersonas sin cotizar a la Seguridad Social, dejando ese gasto a cargo de los Presupuestos del Estado (en el mejor de los casos)?.

El % de mujeres y hombres parad@s se evalúa respecto de los datos de 1 mes atrás, con el objetivo de valorar las respectivas tendencias de disminución. ¿Se trata de una información sesgada dado que toda evolución estadística de cualquier mercado se evalúa de forma anual para observar las tendencias; o bien, de forma semestral, más, si cabe, cuando acaba de cerrarse el 1er Semestre/2019?

(Desde @CatSeguros no pretendemos opinar. Sin embargo, sí pretendemos ser críticos con la información, planteando otros puntos de vista que den lugar a una opinión pública hacia una dirección más libre y objetiva).

El pleno del Parlament ha rechazado este miércoles el decreto ley del Govern de medidas urgentes en materia de contención de rentas en los contratos de arrendamientos de vivienda, que plantea limitar el precio del alquiler en determinadas zonas.

La iniciativa solo ha contado con 64 votos favorables de JxCat y ERC -los grupos que forman parte del Govern- y con 69 contrarios de toda la oposición: Cs, PSC-Units, comuns, CUP – en la línea de no respaldar políticas del Govern- y PP.

El decreto ha llegado a votación en el pleno después de que el Consell de Garanties Estatutàries (CGE) haya dictaminado que la norma invade las competencias del Estado y contraviene algunos artículos del Estatut y de la Constitución, aunque el dictamen no es vinculante.

Con esta iniciativa, el Govern pretendía contener el precio del alquiler en las áreas declaradas «con mercado de vivienda tenso», algo que debía hacer la Conselleria de Territorio y, en la ciudad de Barcelona, el Ayuntamiento.

La consellera de Justicia, Ester Capella, ha defendido la validación del decreto para poder afrontar el aumento del precio del alquiler, que ve desproporcionado: «Si no hacemos frente a los precios abusivos de la vivienda, la vivienda nunca será un derecho».

Ha afirmado que no comparte que el CGE haya dictaminado que este decreto es inconstitucional porque supera las competencias de la Generalitat: «Desde el Govern no nos autolimitaremos y nunca renunciaremos a combatir los abusos en el precio del alquiler», y ha acusado al Gobierno de Pedro Sánchez de no querer limitar el alquiler.

Asimismo, ha recriminado a los comuns y a la CUP que voten en contra: «Si tumban el decreto se ponen al lado del Banco de España, del PSC y del PP. Sí que se puede, si se quiere. Si quieren, podremos. Si no quieren, no podremos», y les ha pedido que al menos se abstengan para después mejorar el decreto a través de un proyecto de ley.

Jordi Orobitg (ERC) ha asegurado que no regular el alquiler sería «manifiestamente antisocial y anticonstitucional», mientras que Eusebi Campdepadrós (JxCat) ha considerado que la oposición no ha sido responsable rechazando el decreto, y ambos han coincidido en que la Generalitat sí que tiene competencias para esta regulación.

Por parte de los comuns, Susanna Segovia ha contestado a Capella que el primero que rechazó el decreto no fue el Banco de España, sino el Sindicat de Llogaters, y ha apuntado que las medidas que contiene «no sirven», por lo que ha pedido al Govern que trabaje para hacer una buena regulación que cuente con el apoyo de las entidades y de los partidos, como se logró en 2015 con la ley contra la pobreza energética.

En la misma línea, la ‘cupaire’ Maria Sirvent ha alertado de que el decreto permite que el alquiler siga aumentando y que se ha hecho a espaldas de las entidades, pero ha tendido la mano al Govern para legislar en este tema: «Podemos impulsar conjuntamente una ley de verdad».

El diputado de Cs Manuel Rodríguez ha recriminado al Govern que gobierne «a base de titulares», ya que considera que el Ejecutivo de Quim Torra no ha hecho nada para mejorar la situación de la vivienda en Catalunya pese a tener algunas competencias para ello, mientras que rechaza el decreto porque no comparte su contenido y porque la regulación del alquiler es competencia exclusiva del Estado.

La diputada socialista Rosa Maria Ibarra ha dicho que, pese a compartir el análisis de la subida de precios y la necesidad de regular el alquiler, este decreto solo busca un «titular electoralista y generar confrontación» con el Gobierno central, ya que ha afirmado que supera las competencias del Govern y no da soluciones efectivas.

Además, la popular Esperanza García ha insistido en que regular el precio del alquiler es competencia estatal y ha advertido de que las medidas del decreto son «contraproducentes».

Ante actitudes de este estilo cabe afirmar: cuando unos políticos, electos democráticamente, dejan de lado las necesidades de quienes han depositado su voto en las urnas, éstos pierden toda representatividad frente al pueblo que los ha colocado en sus cargos.

Anteponer los intereses del partido frente a una necesidad de l@s ciudadan@s, ni es la forma de gobernar, ni es lo moralmente ético en una sociedad (tanto si es «moderna como antigua»). Sólo demuestra el perfil político de sus componentes.

Sean medidas electoralistas, o no lo sean, por encima de todo ello debiera estar el bienestar de l@s ciudadan@s.

¿Alguno de es@s político@s se ha planteado lo que puede suceder en los próximos años si no se toman medidas relacionadas con el precio de la vivienda?

Se trata de un problema global al que, de no darle solución, se podría convertir en la chispa que encendiera el fuego de la discordia en gran parte del planeta; especialmente en las llamadas (quizás mal) «sociedades modernas occidentales». Recordemos que todas las grandes guerras se han producido en el «Primer Mundo»; no el el Segundo ni en el Tercero.

Con la renta básica universal, los ciudadanos adultos de Catalunya podrían cobrar 664 euros netos al mes. Esto implica que cualquier habitante, independientemente de sus condiciones personales, laborales o patrimoniales, podría percibir 7.968 euros al año.Los menores cobrarían 133 euros al mes, unos 1.594 euros al año. Esta es la propuesta que han elaborado los economistas Oriol Amat y Xavier Ferràs en el estudio RBU: Análisis de una propuesta disruptiva de innovación, encargado por la Generalitat en el marco del Pacto Nacional para la Industria y publicado este viernes.

Según los economistas, la medida está concebida para lograr que cualquier ciudadano viva con dignidad. Actualmente, el Idescat calcula que el 20% de los habitantes de Catalunya viven en riesgo de pobreza.

IDESCAT

En Catalunya, el 20% de la población vive en riesgo de pobreza

Según el informe, la renta básica universal tendría un coste neto de 7.700 millones de euros al año para las arcas públicas catalanas, lo que equivaldría al 3,5% del PIB de la comunidad. Amat y Ferràs apuntan que la renta básica universal se podría financiar con un incremento del IRPF, que pasaría a tener un tipo único nominal del 49,57%. Se eliminarían los mínimos personales, la compensación entre rendimientos, las reducciones de la base y las deducciones de la cuota.

La medida también implicaría eliminar otro tipo de ayudas y subsidios. Además, el estudio recoge que esta renta se podría financiar con cambios en el Impuesto de Sociedades y con los ingresos obtenidos a través de la lucha contra el fraude y la economía sumergida.

En el acto de presentación del informe, la Consellera d’Empresa, Àngels Chacón ha indicado que “este tipo de estudios nos sirven para guiar nuestros criterios para diseñar y aplicar políticas públicas ante un proceso de transformación de modelos productivos”.

Los Veintiocho intentan fijar por primera vez el objetivo de una economía continental liberada de dióxido de carbono para 2050.

Reunión del Consejo Europeo en Bruselas, este jueves. A ella acudieron Pedro Sánchez (primero por la izquierda), Emmanuel Macron (primero por la derecha) y Angela Merkel. JOHANNA GERON AFP

La Unión Europea tropieza en la lucha contra el cambio climático. Al menos, por ahora. Los 28 Gobiernos de la Unión intentaron pactar en la cumbre europea de este jueves en Bruselas un histórico compromiso que fijase por primera vez para 2050 el objetivo de una economía continental liberada de emisiones de CO2. Pero algunos socios de Europa del Este, encabezados por Polonia, han impedido el pacto y han obligado a rebajarlo a una mera declaración de intenciones suscrita por una mayoría de los socios. El pacto pretendía ser una respuesta política a las políticas energéticas de Donald Trump, que ha cuestionado la lucha contra el cambio climático y el Acuerdo de París. Pero la contraofensiva de la Unión ha quedado, de momento, en el aire.

La lucha contra el cambio climático ha entrado en la agenda europea con fuerza en pleno ascenso electoral de Los Verdes. Pero pese a que fuentes diplomáticas resaltaban en los últimos días que todos los miembros del club han asumido que es necesario actuar, entre los 28 conviven todavía sensibilidades dispares. La prueba llegó en la noche del jueves en Bruselas.

La mayoría de Gobiernos buscaba cerrar un acuerdo para garantizar una transición hacia la neutralidad climática de la UE en 2050. Esto es, que no emitan más gases de efecto invernadero de los que se pueden absorber. Pero la oposición de países como Polonia, Hungría, República Checa y Estonia frustró el acuerdo, tejido laboriosamente durante las últimas semanas.

El gobierno polaco se negó en redondo por la falta de concreción de los mecanismos de financiación y compensación que ayudarían a los países con más dificultades para alcanzar la descarbonización en 2050. «Llevamos dos años negociando ese mecanismo pero sigue sin concretarse», señalaron fuentes polacas tras vetar el acuerdo.

Las mismas fuentes señalaron la disposición de Varsovia a volver a la mesa de negociación «tan pronto como el resto de socios demuestren la voluntad de llegar a un acuerdo sobre la financiación». Pero el veto polaco, de momento, ha puesto en peligro la contribución de Europa a la cumbre sobre el clima que Naciones Unidas organizará en septiembre y que pretendía ser la reafirmación de la lucha contra el cambio climático frente a Gobiernos como el de Trump.

Los partidarios de reforzar la posición europea parecen condenados a conformarse a una declaración suscrita por la inmensa mayoría de socios, en la que se comprometen a apostar por la neutralidad climática en 2050. La referencia a ese compromiso, impulsado inicialmente por Francia y España y al que ya se han sumado 15 socios europeos, quedaría relegada a una nota a pie de página en las conclusiones de la cumbre europea que concluye este viernes en Bruselas.

Aunque las más de tres décadas por delante pueden hacer pensar que hay tiempo de sobra para tomar medidas, el compromiso, de alcanzarse, conllevaría transformaciones de calado a muy largo plazo. Hace solo unos meses, una propuesta así ni siquiera parecía planteable dada la resistencia de países con importante dependencia del carbón como Polonia o Alemania. Pero los vientos empezaron a girar bajo el impulso de Francia y España. Y hace un mes ya se puso en marcha una iniciativa para incorporar el objetivo de cero emisiones en 2050.

Bélgica, Dinamarca, Francia, Luxemburgo, Holanda, Portugal, España y Suecia comandaron ese grupo inicial. «Entonces firmaron ocho países, ahora ya somos 15», se felicitó el presidente francés, Emmanuel Macron, a su llegada a la cumbre europea de este jueves. «Hay un consenso creciente para una conclusiones ambiciosas en esta cumbre», añadió.

El pronóstico no terminó de cumplirse. Alemania, que se había resistido al objetivo, cambió hace unas semanas de posición, pero no fue suficiente para decantar las fuerzas hacia el acuerdo. Y aunque parece improbable que el pacto acabe muriendo en la orilla, la negativa de Varsovia aplaza el movimiento.

Los temores de Polonia y otros países de Europa central y del Este a que la descarbonización ponga en peligro la competitividad de sus industrias se mantuvieron vivos pese a que se incorporaron al texto numerosas salvaguardas sobre el posible impacto de la transición energética. Todo se resume en una palabra: dinero. La Comisión Europea ya puso sobre la mesa dedicar el 25% del presupuesto comunitario para 2021-2027 a políticas medioambientales, y Francia ofrecía elevar ese umbral hasta el 40% para convencer a los países renuentes, pero Polonia busca asegurarse un colchón suficiente para afrontar un cambio tan drástico.

Fuentes del Elíseo eludían calificar de «compensaciones» los fondos que han puesto a disposición de los países con más problemas para desarrollar la transición energética. En su lugar, preferían hablar de «acompañamiento financiero» a empresas y regiones y de «compartir esfuerzos» mediante un despliegue de «solidaridad europea». Con uno u otro nombre, el minero polaco puede pasar a ser el símbolo de una especie en vías de extinción si se superan las trabas, con lo que Varsovia busca obtener suficientes garantías para esa reconversión.

El resultado final congela las ambiciones europeas justo en un momento geoestratégico muy delicado para el futuro de las políticas mundiales de clima y energía. Solo 24 horas antes, la Administración de Donald Trump aprobaba su nueva estrategia energética (tras derogar la de Obama) en la que apuesta claramente por una recuperación del carbón.

Pese a la decepción, fuentes diplomáticas ven un viraje general, también en los países más reticentes. Polonia permaneció durante semanas enrocada en una posición que calificaban de «dogmática» al respecto, pero estiman que ningún Estado cuestiona ya la legitimidad y necesidad de descarbonizar la economía, un objetivo que hasta los acuerdos de París era puesto en duda por ciertos gobiernos, incluidos algunos europeos, y que ahora se ha vuelto un eje transversal que abarca campos tan diversos como la reducción de emisiones del transporte, el mix energético y la firma de acuerdos comerciales.

La FUENTE.

Santiago Niño (@sninobecerra) twitteó a las 1:19 p. m. on vie., jun. 21, 2019: Pienso que esto acabará así: cuando la situación sea insostenible se dictarán prohibiciones que, por ejemplo, nos obligarán a estar en Invierno con el abrigo dentro de casa, y sin protestar. https://t.co/9d2WLbcgCE (https://twitter.com/sninobecerra/status/1142029204059561984?s=09)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:59 p. m. on vie., jun. 21, 2019: Todo cambio de comportamiento tiene un coste elevado.

La presión debemos seguir haciéndola en la dirección tal que los recursos sean empleados en favor del seguimiento de las Leyes Universales de la Naturaleza: cuidar nuestra casa y madre Tierra es lo fundamental. (https://twitter.com/Luis_NICOLAS_C/status/1142160109772115969?s=09)

El Cambio Climático va acompañado de una mayor sensibilidad de nuestra salud frente a un clima más extremo.

El Cambio Climático ha sido mal entendido asimilándolo al Calentamiento Global.

Bien entendido y, de acuerdo a lo que nos indican los científicos, los términos más adecuados son los primeros.

Un Cambio Climático «insinua», si se quiere, un hecho todavía más complicado de superar. Se trata de climatología adversa y extrema, incluso, en aquells zonas gográfica en donde la climatología había sido moderada.

No es necesario, en tal caso, el recordar a nadie que, frente a esas circunstancias, la capacidad de nuestro cuerpo para soportar esa climatologíaes más reducida.

Este producto, que dejó de comercializarse en 2013 en España, volvió hace seis meses al país y desde entonces se han cerrado operaciones por valor de 15 millones de euros

Las hipotecas inversas fueron un producto desterrado de España en 2013, cuando BBVA dejó de comercializarlas por su escasa por la falta de demanda pero, también, por sus condiciones de producto financiero empleado durante los años de la burbuja y que, irremediablemente, llevaban a pensar en otros inversiones complejas las preferentes.

Sin embargo, hace medio año este tipo de contrato reservado a mayores de 65 años con una casa en propiedad volvió a estar presente en el país, y desde entonces se han cerrado operaciones por valor de 15 millones de euros. Los datos los ofrece Óptima Mayores, consultora que cerró un acuerdo con el banco portugués BNI para lanzar este producto, que a su vez se comprometió a aportar hasta 25 millones de euros anuales para la contratación de este tipo de hipotecas.

«El importe medio prestado por operación ha sido de 180.000 euros, la edad media de las personas que han formalizado hipotecas inversas ha sido de 77 años, en el 38% de los casos los suscriptores han sido mujeres, hombres en el 14% de los casos y el 48% han sido matrimonios. En Madrid se han formalizado el 38% de las operaciones, el 28% en Barcelona, el 12 % en Valencia y el 22% en el resto de España», añaden. Los datos, por lo tanto, son todavía relativamente modestos, y muy centrados en jubilados o pensionistas residentes en grandes ciudades y que poseen inmuebles con un valor que, en muchos casos, superan el medio millón de euros.

Sin embargo, el propio Banco de España considera que la hipoteca inversa es una buena opción para completar las jubilaciones o pensiones, y así lo ha puesto de manifiesto en más de una ocasión. Este mismo mes, el director general de Economía y Estadística del organismo, Óscar Arce, señalaba en el Foro CEU Empresa celebrado en Valencia que «la innovación financiera puede contribuir a reforzar el tercer pilar, aumentando el atractivo ahorrador (mayor eficiencia) y favoreciendo la conversión de activos ilíquidos en liquidez, como por ejemplo a través de hipotecas inversas«. Y en marzo, el mismo Arce subrayó que «España es un país con viudos con pisos muy grandes y rentas muy pequeñas», lo que ofrece un «elevadísimo» margen de desarrollo en este tipo de productos.

El organismo que dirige Pablo Hernández de Cos siempre ha advertido, ante las promesas de los políticos, de que el sistema de la Seguridad Social no está en disposición de soportar el incremento de gasto que supondría ligar las pensiones al IPC de forma indefinida. Esto, unido a que los inmuebles son una de las principales inversiones de los ciudadanos, ha provocado que en más de una ocasión haya recomendado aprovechar estos bienes, y en esa recomendación se enmarca la posibilidad de contratar una hipoteca inversa.

CONDICIONES DE ACCESO

«Cualquier mayor de 65 años con una vivienda urbana de un valor mínimo de 150.000 euros puede optar a una hipoteca inversa«, explican desde Óptima Mayores, a lo que añaden que en España «hay 8.000.000 de personas» que superan esas edad y cuentan con una vivienda en propiedad. «Los mayores de 65 años en España acumulan un ahorro de 600.000 millones de euros en vivienda frente a los 120.000 ahorrados en Planes de Pensiones por el total de la población».

Las cantidades se pueden percibir en forma de un importe único al inicio, en forma de mensualidades, o una combinación, es decir, una cantidad al inicio más una mensualidad y el cliente mantiene la propiedad y el uso de la vivienda en todo momento. Además, añade esta consultora, «es un producto regulado por la Ley 41/2007 para promover el desarrollo de un mercado de hipotecas inversas que permitan a los mayores utilizar parte de su patrimonio inmobiliario para aumentar su renta». Pero la realidad, al menos por ahora, es que buena parte de la sociedad desconoce este tipo de productos y que, a pesar de los esfuerzos del propio Banco de España, todavía siguen evocando a momentos de crisis económica y a malas prácticas financieras.

Cuando los jubilados se ven obligados a hipotecar su vivienda (que es su gran patrimonio heredable para sus hij@s y niet@s) debemos verlo como el semáforo de un cruce de calzadas que se pone en colo ámbar.

Con ello no pretendemos dar a entender que la Hipoteca Inversa es un mal producto; ¡ni mucho menos!. Nosotros mismos comercializamos este producto y consideramos que es una muy buena solución a situaciones de precariedad económica familiar. Aunque, ¡claro está!, para ello se debe disponer de una vivienda en propiedad.

Lo que queremos indicar es que, «si una sociedad vuelve a mostrar esa cara de la moneda, en la que sus ciudadanos deben des-invertir (recordemos que contratar una Hipoteca Inversa implica vender el patrimonio personal a cambio de una renta mensual), ello es síntoma de que la economía de esa sociedad NO FUNCIONA BIEN».

Cuando una Economía funciona bien, sus integrantes no precisan de la des-inversión para vivir con dignidad.

… RECORDEMOS … que nuestros jubilados son, para muchas familias actuales, el sostén de hij@s y niet@s: cuando falten ¿de qué dispondrán ést@s si sus patriarcas se vieron obligados a des-invertir?.

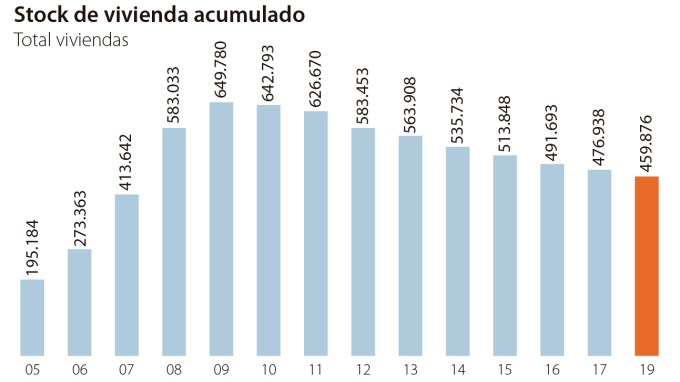

España tiene personas sin casas, pero también casas sin personas. El stock de vivienda nueva cayó un 3,6% el año pasado, situándose en 459.876 unidades, según las cifras publicadas esta semana por el Ministerio de Fomento. La estadística se ha reducido un 30% (189.904 inmuebles) en los últimos diez años, pero todavía se mantiene alejada de los niveles previos a la burbuja inmobiliaria.

Y es que España aún está digiriendo el «boom» del ladrillo, que provocó que el número de casas sin vender pasara de 195.184 unidades en el año 2005 a 649.780 viviendas en 2009. Tras el estalllido de la burbuja inmobiliaria se inició una lenta «absorción» de este stock restante, que se ha reducido paulatinamente desde el 2010. Pese a ello, todavía hay casi 460.000 viviendas nuevas sin vender.

Son las regiones costeras, donde se concentró el «boom» constructor, las que concentran el mayor número de viviendas nuevas sin vender. La Comunidad Valenciana encabeza esta particular lista con 86.137 unidades, casi el 20% del total nacional. A la zaga están Cataluña, con un stock de 73.048 (16%), y Andalucía, con 69.327 unidades (15%). Así, la suma de estas tres comunidades ronda el 50% del stock nacional. Dado que muchas de estas viviendas se construyeron en la costa mediterránea, Alicante (39.309) y Barcelona (38.048) son las provincias con mayor número de vivienda nueva sin vender. También Castellón, Valencia, Murcia y Almería cuentan con unas cifras considerables.

La Comunidad de Madrid, por su parte, aglutina el 8,73% del stock total (40.145), mientras que Toledo, donde se edificó de forma masiva por la cercanía de la capital, representa el 4,75% del total (20.714 inmuebles)

Será difícil dar salida al mercado a estos inmuebles. Sobre todo porque muchos de ellos se sitúan en zonas donde la demanda se ha desplomado en los últimos años. No ha sido hasta los dos últimos ejercicios cuando la demanda se ha recuperado definitivamente en lugares como Andalucía y la Comunidad Valenciana, que se han unido a otras regiones como Cataluña y Madrid.

«Invendibles»

Pero el año pasado la mayor absorción de casas vacías respecto al año anterior no se produjo en estas comunidades, sino en el País Vasco, donde el stock se redujo un 30%, y también en Baleares, donde se dio salida a un 10% de estos inmuebles. Por provincias, fue en Guipúzcoa, Málaga, Huelva, Huesca y Lugo donde el stock disminuyó más de un 10%.

Será difícil mantener estos descensos. Y es que gran parte de estas viviendas podrían no venderse nunca, tal y como han destacado distintas consultoras especializadas en el sector como Acuña y Asociados. Según sus cálculos, sumando las nuevas y las usadas, existen 1,2 millones de viviendas sin vender en nuestro país. El 35% de ese stock «se encuentra deslocalizado de los grandes núcleos metropolitanos y de interés turístico».

Por tanto, 430.000 viviendas que tardarían en disolverse 3,9 años, aunque el «60% del excedente de oferta tendrá una difícil absorción a largo plazo por la reducida o inexistente demanda de esas localizaciones». En definitiva, más de un cuarto de millón de viviendas a las que encontrar una salida comercial se antoja una misión casi imposible.

La FUENTE con su Comentario.

Santiago Niño (@sninobecerra) twitteó a las 10:58 a. m. on lun., jun. 17, 2019: Si «El 35% de ese stock se encuentra deslocalizado de los grandes núcleos metropolitanos y de interés turístico» y probablemente no se vendan jamás, ¿en qué lugares se edificó cuando ‘ESP fue bien’?. https://t.co/g516r39GlR (https://twitter.com/sninobecerra/status/1140544306064842752?s=09)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 7:16 p. m. on mar., jun. 18, 2019: … en cualquier lugar, sin importar si allí era necesario o interesante hacerlo, con tal de justificar un crecimiento fatuo, así como una vía de desviación de dinero a bolsillos ajenos; que, finalmente, nos ha llevado a todos al lugar y situación en la que estamos. (https://twitter.com/Luis_NICOLAS_C/status/1141031978151665665?s=09)

Sin embago, ya que estas «cosas» ya están hechas, también podemos pensar que «también están disponibles».

Y, lo están en zonas que se han despoblado. Por lo tanto, se podrían aprovechar para desarrollar las zonas en las que están, dar lugar a la vuelta de su población (o, sencillamente, su repoblación); en definitiva, «utilizar esas instalaciones que ya están disponibles para obtener (a partir de ellas) una riqueza que, a día de hoy, no tenemos».

Para ello lo que es necesario es que haya Voluntad Política de Estado.

Precisamente eso es lo que debiéramos exigir a nuestros políticos. Y, si no la tienen, cambiarlos… ¡¡¡Quizás por personas independientes que no pertenezcan a ningún partido político!!!.

El endeudamiento puede llegar a ser muy peligroso, por lo que solicitar un préstamo bancario no es una decisión que debas tomar a la ligera. Antes de pedir un préstamo y darle el sí quiero a tu entidad financiera deberías tener claro una serie de conceptos.

En este artículo analizamos cinco preguntas que deberías hacerte antes de endeudarte. Las respuestas te dirán lo que tienes que saber antes de pedir un préstamo.

La ALTERNATIVA que más te interesa.

Si tienes en mente pedir un préstamo, probablemente tenías en mente desde hace algún tiempo un gasto determinado.

Desde mediados del Siglo XX hasta mediados de los años 1980 se nos hacía incapié en que era ueno (y necesario) ahorrar.

Y, … ¡¡¡NO SE EQUIVOCABAN!!!: los problemas y las crisis vividas desde esa década hasta la actualidad tienen un gran parecido a lo vivido por las sociedades occidentales en las Décadas de 1920 -1930. Y, al igual que entonces, la sociedad en general había dejado de lado el AHORRO PERSONAL.

Redacción Catalunyapress | Viernes, 14 de junio de 2019, 17:35

Las cuatro organizaciones que gestionan las donaciones para la reconstrucción de la catedral parisina de Notre-Dame sólo han recibido el 9 por ciento de los 650 millones de euros que se habían prometido, según la cadena Franceinfo, que ha analizado la situación de estos fondo cuando falta un día para que se cumplan dos meses del devastador incendio.

El Gobierno francés no ha puesto cifras todavía a los trabajos de reconstrucción del templo, aunque el presidente, Emmanuel Macron, expresó su deseo de que estén terminados en un plazo de cinco años. El Estado ha autorizado la Fundación de Francia, la Fundación para el Patrimonio, la Fundación Notre Dame y el Centro de Monumentos Nacionales a recaudar los fondos.

De los 650 millones que habían prometido particulares y empresas, estas cuatro organizaciones han recibido a día de hoy sólo 80 millones. Entre los grandes mecenas destacan la familia Arnault y el grupo LVMH, que han anunciado 200 millones de euros cada uno, así como la familia Pinault, que se ha comprometido a entregar unos 100 millones.

Según Franceinfo, estas grandes donaciones no se harán en un único bloque, sino poco a poco, en función de cómo vayan evolucionando los trabajos de rehabilitación de la catedral y de las necesidades que puedan ir surgiendo. Por ahora la tarea se centra en el desescombro y garantizar la estabilidad de la estructura de Notre Dame después de la caída de parte de la cubierta.

El ministro de Cultura galo, Franck Riester, advirtió que «se encuentra en una situación frágil, especialmente en el nivel de la bóveda que aún no está asegurado». «Todavía se puede desplomarse», subrayó este viernes en una entrevista a la cadena France 2.

Lo más inconveniente de esta noticia es que, como en tantos y tantos otros casos, induce a dos pensamientos inmediatos:

Primero.Si las donaciones ya han iniciado su andadura; y, sin embargo, las gestoras de las mismas indican que «esas donaciones prometidas ni las han recibido ni se las espera»; se nos viene a la cabeza una pregunta:

¿Debemos acabar pensando que esas donaciones están yendo a parar a bolsillos ajenos».

Segundo.Si las donaciones no han iniciado su andadura:

¿Se podría haber tratado de un aprovechamiento publicitario de la ocasión para «cotizar al alza» los respectivos prestigios de aquell@s personas y empresas que promulgaron de inmediato sus millonarias donaciones para la causa?.

En cualquier caso (o en terceros pensamientos que se nos puedan venir a la cabeza), la aparición de esta noticia no induce a la confianza del propio sistema.

Esperemos que, finalmente, se trate tan sólo de malos entendidos.