Ambas multinacionales abandonan la Asociación de la Industria del Plástico, de la que eran socias, para acelerar los objetivos de sostenibilidad. El ‘lobby’ está en el foco de Greenpeace.

Los gigantes de los refrescos dan la espalda al ‘lobby’ del plástico.

La Noticia (El Confidencial – 30/Jul/2019):

Duro golpe para el ‘lobby’ mundial del plástico. PepsiCo ha sido la última en anunciar su marcha de la Asociación de la Industria del Plástico, una organización orientada a mejorar la competitividad de los operadores que trabajan con este material. La multinacional sigue los pasos de Coca-Cola, que también ha dejado de pagar la cuota anual tras constatar que la estrategia del ‘lobby’ no concuerda con sus políticas de sostenibilidad.

«Nos retiramos a principios de año porque las posturas de la asociación no son del todo compatibles con nuestros compromisos y objetivos» de reducción de plástico, informó un portavoz de Coca-Cola a la prensa estadounidense. La filial española de la compañía confirma la noticia y pone el foco en la mejora de los envases para cumplir con los objetivos de desarrollo sostenible.

La multinacional estadounidense no utiliza mezclas de diferentes plásticos ni multicapas, ni tampoco recurre a colores oscuros o botellas opacas «para que cualquier botella pueda ser procesada fácilmente en una planta de tratamiento». El 99,6% de sus envases ya es reutilizable en España, «lo que significa que si los recogemos y hacemos una correcta gestión de los mismos, podremos reciclarlos para un nuevo envase o para otros fines». No obstante, la histórica suscripción de esta y otras empresas al ‘lobby’ del plástico causaba ampollas entre ONG como Greenpeace.

La presión de los activistas ha sido un factor clave en la decisión de ambas multinacionales, como también lo fue con el aceite de palma. En ese caso, numerosas marcas como Nocilla o Trapa reemplazaron el cuestionado ingrediente por aceite de girasol para ganarse el favor del público. Otras como Nutella buscaron vías para certificar que sus productos eran respetuosos con el medio ambiente.

El 25% del plástico que Coca-Cola usa para fabricar las botellas proviene de material reciclado

Ahora es el turno del plástico, máxime en pleno debate sobre la excesiva producción de este material por parte de las empresas de alimentación y bebidas. Pero no solo importan las botellas de plástico. Las cerveceras han diseñado potentes campañas publicitarias en las que destacan su estrategia de sostenibilidad, como Damm y sus ‘spots’ televisivos para concienciar sobre la contaminación del mar o Heineken y su iniciativa ‘Cuida tu playa‘, orientada a la recogida de residuos en la costa.

PepsiCo se sumó a la Asociación de la Industria del Plástico «para aprender sobre innovación de materiales», pero «no participa en su actividad de promoción de políticas y pondrá fin a su afiliación a finales de año», sostienen fuentes de la compañía. El fabricante de Pepsi, Kas, 7up, Aquafina, Lays,Cheetos, Matutano o Tropicana dice estar poniendo todo su empeño en que el plástico nunca se convierta en residuo.

«Reconocemos el papel fundamental que jugamos» para transformar los procesos de fabricación, uso o eliminación de los materiales, «y nuestra visión se basa en tres pilares: reducir la cantidad de plástico que utilizamos, reciclar el plástico que adquirimos y reinventar nuestros envases de plástico«, añaden desde PepsiCo. Por poner un ejemplo, la botella de 500 mililitros de Pepsi es hoy un 25% más ligera que en el año 2000. A eso se suman los gestos para concienciar a la población en grandes ocasiones de consumo como la final de la Champions, cuando la empresa colocó 130 contenedores de reciclaje en las inmediaciones del estadio Wanda Metropolitano.

Por su parte, el 25% del plástico que Coca-Cola usa para fabricar sus botellas proviene de material reciclado. La compañía se compromete a elevar ese porcentaje al 50% en 2025, mismo año para el que se ha propuesto «recoger el 100% de los envases que ponemos en el mercado». Además, las botellas de sus cafés ecológicos Honest y bebidas de frutas Ades se fabrican con material de origen vegetal.

Mientras tanto, el ‘lobby’ con sede en Washington defiende la fabricación de plásticos como «una opción de carrera viable», un propósito que, dice, no está reñido con los avances en sostenibilidad y la buena gestión de los recursos disponibles. La asociación estadounidense se autodefine como la única entidad que apoya a toda la cadena de suministro del plástico, si bien sus socios están empezando a darle la espalda. Es una cuestión de imagen ante el grave deterioro del medio ambiente.

ESPACIO PUBLICITARIO @CatSeguros:

Nuestra salud bien merece ser conscientes de la enorme cantidad de micro-plásticos que ya existen en el mar; elementos que, finalmente, acaban en el interior de todos los organismos vivos; y de los cuales (a fecha de hoy) desconocemos sus efectos.

SEGURO DE SALUD A MEDIDA: también para limpiar tu organismo.

@CatSeguros – El Comentario By ©® Nyklauss:

No todas las grandes compañías, ni todas sus acciones, van en contra del respeto a quien nos acoge (el Planeta Tierra) y sólo a favor de los intereses económicos.

Lo cierto es que el actual Sistema Capitalista Feroz nos ha llevado a tod@s (en su conjunto) al destino que ya estamos viviendo en la actualidad.

Tanto si queremos verlo, como si preferimos seguir con «los ojos tapados»; hasta la fecha, tod@s hemos tratado bastante mal a «Nuestra Madre Tierra».

En consecuencia, es bueno y positivo destacar aquellas acciones que, siendo a gran escala, ensalzan el buen sentir de todas aquellas personas que, incluso, han llegado a dar sus vidas por construir una mejor sociedad.

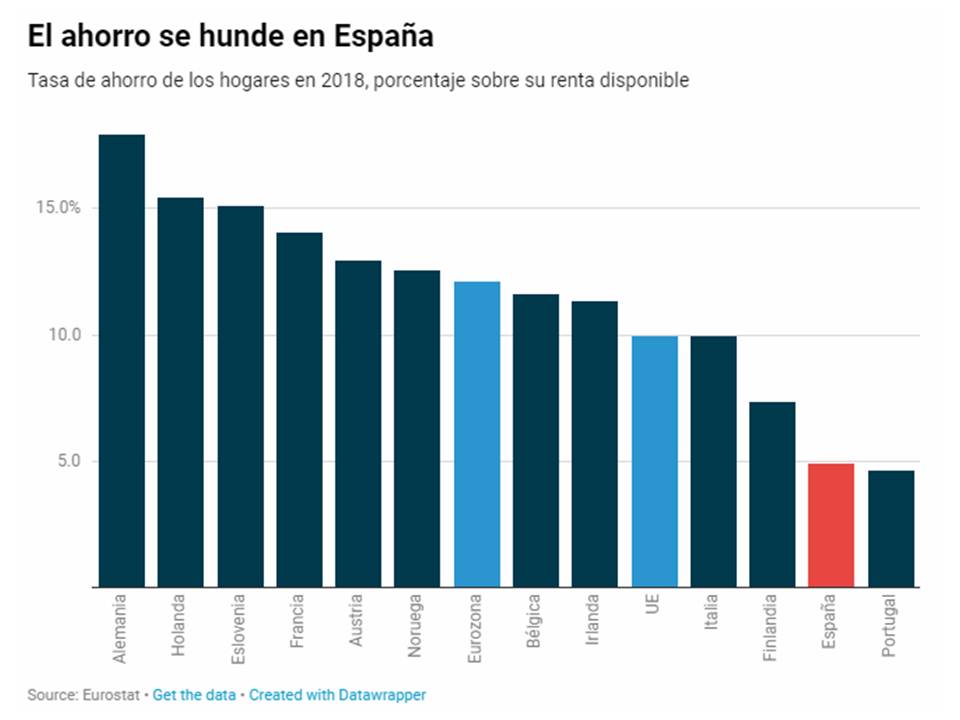

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo.

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo. No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.

No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.