Los 5 mejores alimentos frente a la caída de cabello.

Estimad@ Lector@,

La pérdida de cabello es una amenaza muy real a medida que se va envejeciendo.

Pero no estoy hablando de perder solo algunos pelos a lo largo del día. Estoy hablando de perder mechones cada vez que se lava o se cepilla el cabello.

Pero se puede contraatacar.

Estoy a punto de compartir con usted cinco alimentos que pueden ayudarle a prevenir la caída del cabello y, como beneficio adicional, ayudar a promover su crecimiento.

Esto es lo que debe comer:

#1: Huevos.

No importa cómo los prefiera cocinar, lo cierto es que los huevos pueden ser una parte excelente dentro de su dieta para ayudar a detener la caída del cabello. Los huevos están cargados de biotina, zinc y del antioxidante selenio. También contienen proteína, que ayuda a prevenir la caída del cabello.

#2: Nueces.

Las nueces están repletas de beneficios para la salud, incluida la prevención de la caída del cabello. Contienen nutrientes que han demostrado promover un cabello sano y fuerte, como vitamina E, ácidos grasos omega-3, zinc, selenio y proteínas.

#3: Pimientos.

Los pimientos contienen la mayor cantidad de vitamina C presente en frutas y verduras. Y eso es importante porque la vitamina C es otro nutriente clave en la lucha contra la caída del cabello. Un estudio publicado en The Journal of Clinical and Aesthetic Dermatology demostró que las mujeres con el pelo debilitado que se suplementaron con vitamina C experimentaron un mayor crecimiento del cabello.

#4: Proteína de lactosuero.

Se ha descubierto que las dietas bajas en proteínas conducen a la caída del cabello. Por lo tanto, tiene sentido que consumir más proteínas sea un paso importante en el cuidado de su cabello. El lactosuero posee mucha proteína y se puede encontrar en una variedad de deliciosos sabores.

#5: Pescado graso.

Los pescados grasos como las anchoas, el arenque y la caballa contienen muchos ácidos grasos omega-3, vitamina D y proteínas, nutrientes importantes para un cabello saludable.

La advertencia de Eiopa sobre la comercialización de seguros de Vida por bancaseguros se analizará con detalle a lo largo de este 2023. El director general de Seguros, Sergio Álvarez, anunció ayer durante la jornada de Perspectivas de ICEA que «a lo largo de este 2023 tendremos que analizar con detalle estos contenidos del informe y la advertencia de Eiopa sobre los seguros de protección de crédito».

Volvió a resaltar que no se trata de un ‘dardo’ al mercado español ni a ninguno de la Unión Europea en concreto. Mencionó que la advertencia va en la línea de «problemas» con los altos costes de comisiones y el poco valor para los asegurados. Resalto que el poco valor tiene que ver con una comparación entre los niveles de primas que se pagan y las prestaciones que se reciben «en función de los ratios de siniestralidad bajísimos en algunos de estos productos».

Además, Eiopa también hace mención a algunos problemas de conflictos de interés que puedan surgir en algún tipo concreto de distribución, resaltó el supervisor.

Se refirió también al proceso de concentración que vive el sector en España, tanto a nivel de compañías de seguros como en la mediación. Explicó que algunos de estos procesos vienen por la «necesidad de adoptar medidas estructurales o decisiones corporativas para superar los problemas de modelo de negocio«.

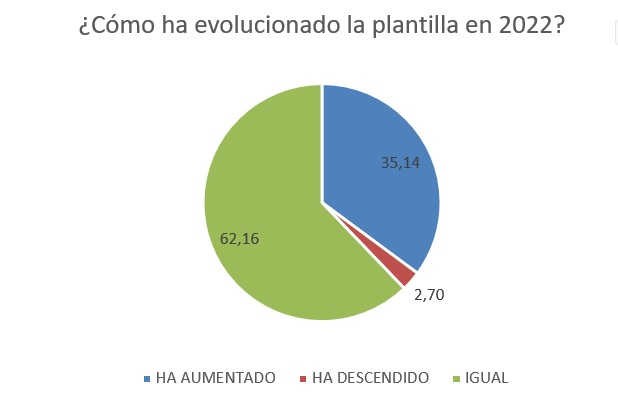

La mediación ha vuelto a crear empleo en 2022. Así lo han confirmado los propios mediadores en sus respuestas para la realización el 10º Índice de Confianza de la Mediación que Mercado Previsor ha publicado en su último número del mes de enero.

En tan solo 6 meses, han crecido en 4,37 p.p. quienes indican que han aumentado sus plantillas en el último semestre. Suponen un 35,14% de los encuestados, una muy buena noticia para el sector y la sociedad y que confirma que el sector asegurador es un gran generador de empleo en nuestro país. Son solo un 2,70% los que afirman que se han visto en la obligación de reducir su plantilla frente al 3,85% que tuvo que hacerlo durante el primer semestre del año.

Pero si el crecimiento del empleo ha sido positivo, no lo es tanto el envejecimiento de las plantillas que continúa aumentando. La edad media se ha situado ya en el semestre en 45,8 años.

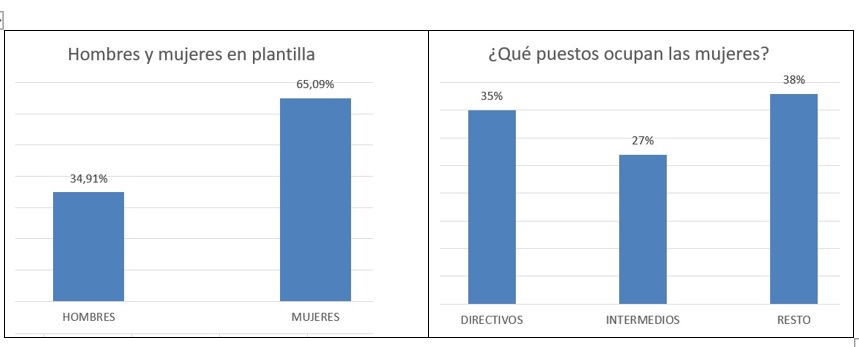

Otro dato interesante es la configuración de las plantillas por sexos. En líneas generales, el 65% de los mediadores son mujeres, aunque si analizamos los puestos que ocupan vemos que solo el 35% alcanzan puestos de dirección. Queda todavía mucho recorrido que podría impulsarse a través de la implantación de Planes de Igualdad, aunque en este aspecto la mediación todavía está algo ‘verde’ y tan solo el 27% de los encuestados declara contar con estos planes en su negocio que solo son obligatorios para empresas de más de 50 empleados.

Mejora la formación.

En cuestiones de formación de las plantillas la situación ha mejorado sustancialmente. De forma unánime declaran cumplir con las obligaciones de formación que indica el Real Decreto 287/2021, de 20 de abril. La formación online sigue siendo la más escogida (56,76% de los encuestados), aunque una vez superada la pandemia pierde algunos puntos. La formación presencial es escogida por casi el 19% y un 24,3% cree que lo ideal es una formación de tipo mixto.

La flexibilidad de horarios, su accesibilidad, su fácil implantación y el hecho de que no interrumpa horas de trabajo son los principales motivos para escoger formaciones online. Los que se decantan por la presencial creen que ésta es más especializada, más eficaz y que los conocimientos se asimilan mejor. «La formación presencial permite que nos centremos en lo que estamos aprendiendo sin las interrupciones habituales en el lugar de trabajo. Además, nuestro negocio sigue teniendo ese componente del cara a cara… es difícil interpretar ciertas señales a través de una cámara», apunta uno de los encuestados.

En cuanto a los temas que más demanda la mediación vemos novedades. Las formaciones sobre tecnología básica han perdido demanda y se solicitan temas más específicos como formación en ciberseguridad, herramientas tecnológicas avanzadas, marketing digital y e-comerce.

Por otro lado, la mediación vuelve a solicitar formación sobre gestión empresarial, así como la relativa al nuevo marco legal y regulatorio en el que se mueven.

Técnicas de venta, atención al cliente, nuevos ramos o venta cruzada siguen siendo temas solicitados, pero se pide una nueva perspectiva, más práctica y con casos reales que hagan las jornadas formativas más atractivas.

Finalmente, se observa también demanda de temas relacionados con el blanqueo de capitales e incluso con la transparencia y la ética del mediador.

E2K ha presentado esta mañana a su red de corredurías un nuevo modelo de especialización en Vida que destaca por aprovechar los datos ya existentes y dotar a toda la correduría de las herramientas necesarias para que con una metodología clara puedan incrementar sus seguros en este ramo tradicionalmente olvidado por la mediación.

Paloma Arenas, directora general, ha conducido el evento y ha reflejado en su intervención que se trata de una «gran oportunidad para rentabilizar» las corredurías. También se ha referido a que este proyecto no es un impulso de un día y busca tener una larga continuidad en el tiempo donde la asociación ha hecho una importante inversión que incluye la parte comercial, la técnica y el apoyo a la venta.

E2K subraya este paso en la oportunidad que Vida supone para los corredores conscientes de que un seguro de este ramo tiene una duración de entre 8 y 9 años, mientras que un seguro de Autos dura 1,5 años de media. La entidad también ha subrayado que este proyecto «masticado» para el corredor le ayudará a incrementar su cercanía con el cliente, a crear nuevos lazos y crecer de forma rentable.

Plan de E2K.

El equipo de Vida de E2K ha remarcado la idea de que se trata de una metodología que básicamente suma las mejores prácticas ya existentes y bajo la premisa de que comercializar Vida «no es difícil» y sí «diferente».

La iniciativa comienza hoy mismo con el envío de un correo electrónico a toda la red y aquél que se quiera sumar a este proyecto mantendrá una entrevista para analizar el negocio, la experiencia, la composición del equipo en un primer paso. La primera fase seguirá con la realización de un simulador económico donde se analizará el potencial de la correduría en este ramo, para a continuación diseñar un Plan de Ventas a medida para cada correduría con una metodología y estrategia determinadas y, finalmente, acometer un Plan de Acción.

A partir de aquí se iniciará una segunda fase donde se fijará el modelo relacional donde se ponderará «el manejo de la información del cliente» y se dotará a todo el equipo de la correduría de un modelo comercial «para la eficacia óptima».

E2K ha insistido en que se trata de un proyecto personalizado donde cada correduría tendrá que especificar un responsable del proyecto.

Entre otros aspectos, la iniciativa de E2K cuenta con un modelo de formación que junto a cuestiones de conocimiento técnico tiene gran implicación la parte comercial. Contará con un apartado de objeciones del cliente, un argumentario de venta que incluso se detiene en sectores determinados como autónomos o familias monoparentales, entre otros. Por último, este modelo de especialización tendrá un plan de seguimiento.

Desde que era un niño ha oído miles de veces la importancia de las vitaminas. Y con razón, pues hace tiempo que sabemos que juegan un papel importante en el funcionamiento de su cuerpo…

¿Pero qué me dice de la vitamina K?

Como la mayoría de la gente, probablemente no haya oído hablar mucho sobre esta esta vitamina subestimada.

Pero no se preocupe, que hoy le voy a hablar sobre los beneficios de la vitamina K… ¡Especialmente sobre cómo puede mejorar la salud de su corazón!

DESCUBIERTO: La vitamina del corazón que falta.

En un nuevo estudio de la Universidad Edith Cowan en el que participaron más de 50.000 personas, los investigadores pusieron a prueba la vitamina K.

Querían determinar si comer más alimentos ricos en vitamina K podría reducir el riesgo de enfermedad cardíaca debido a la arterioesclerosis. ¡Y así fue!

Las personas que consumían las cantidades más altas de vitamina K1, que se encuentra en las verduras de hoja verde y los aceites vegetales, redujeron el riesgo de hospitalización debido a una enfermedad cardíaca relacionada con la arterioesclerosis en un 21%. Y aquellas que consumían la mayor cantidad de vitamina K2, que se encuentra en las carnes, los huevos y los alimentos fermentados, redujeron su riesgo en un 14%.

Los investigadores atribuyeron el consumo de vitamina K a una reducción del 34% en el riesgo de enfermedad arterial periférica, una afección en la que las arterias se estrechan.

Y la buena noticia es que puede aumentar fácilmente su ingesta de vitamina K a través de su dieta. Para recapitular, algunas de las mejores fuentes alimenticias de vitamina K son:

Verduras de hoja verde.

Aceites vegetales.

Carnes.

Huevos.

Alimentos fermentados.

Pero si le preocupan sus niveles, no estaría de más tomar también un suplemento de vitamina K. Solo asegúrese de hablar primero con su médico, especialmente si está tomando el medicamento Sintron (acenocumarol).

El Gobierno ha aprobado el Plan de Rescate Hipotecario que recoge entre las medidas la prohibición expresa de vincular el cambio de condiciones de hipoteca a la contratación de un seguro. El Consejo General ha querido mostrar su «satisfacción» con esta medida y señala que «es un paso más para acabar con una práctica ilegal que llevamos años denunciando. La constancia y firmeza de los mediadores en señalar esa situación se ha traducido, en los últimos 18 meses, en acciones claras por parte del Banco de España, el supervisor de seguros europeo -Eiopa-, tribunales de Justicia, Defensor del Pueblo y, ahora, el Ministerio de Economía. Desde los Colegios se espera que todas las entidades bancarias se adhieran al Plan».

El Plan de Rescate Hipotecario que el Gobierno ha puesto en marcha pretende aliviar la carga financiera de quienes han firmado una hipoteca a tipo variable en los últimos años. Según se recoge en el texto del Ministerio de Economía, los bancos deberán informar a los clientes de las consecuencias jurídicas y económicas de las distintas alternativas de novación que les ofrecen, así como de las condiciones de la prórroga del seguro de protección de pagos si lo hubiera. En ningún caso la modificación de condiciones conllevará el cobro de gastos o comisiones, excepto la prima del contrato de seguro, ni podrá comercializarse junto a un producto vinculado o combinado, como los seguros, según recoge la norma aprobada por el Consejo de Ministros. (Artículo Fuente).

Eiopa ha publicado su cuadro de mando sobre el déficit de protección de los seguros frente a catástrofes naturales en toda Europa, una herramienta que incluye los factores determinantes para identificar las medidas que ayuden a disminuir las pérdidas de la sociedad en caso de catástrofes naturales.

El problema es que se espera que las pérdidas en propiedades y empresas aumenten debido al cambio climático, y que el precio de los seguros también aumente. La consecuencia es que a medio y largo plazo esa situación lleve a que los seguros no estén disponibles o sean inasequibles, lo que provocaría un aumento de la brecha de protección de los seguros, puntualiza Eiopa.

El cuadro de mando presentado por Eiopa reúne los datos sobre pérdidas económicas y aseguradas, estimaciones de riesgos y cobertura de seguros de 30 países europeos.

El supervisor afirma que el cuadro de mando «permite tomar decisiones basadas en pruebas sobre medidas para mejorar la resistencia de la sociedad frente a las catástrofes naturales. También debería ayudar a aumentar la concienciación sobre el déficit de protección y promover un enfoque basado en la ciencia para la gestión del déficit de protección y la elaboración de políticas. Este enfoque ayudará a identificar las regiones de riesgo, los factores de riesgo de la brecha de protección, así como a definir medidas de prevención proactivas».(Artículo Fuente).

La primera prueba de resistencia climática de los Fondos de Pensiones de Empleo europeos realizada por Eiopa reflejan una importante exposición a los riesgos de transición.

La prueba ha tenido como objetivo evaluar esa resistencia de los fondos frente a un escenario de cambio climático, simulando «una transición repentina y desordenada a una economía verde como consecuencia del retraso en la aplicación de medidas políticas». Y, aunque recuerda que no se trata de un ejercicio de aprobado o suspenso, los resultados indican que los fondos de pensiones de empleo están muy expuestos a los riesgos de transición.

El análisis, sobre una muestra de 187 fondos de 18 países, se ha centrado en la cartera de activos de los fondos y ha mostrado que el escenario de estrés provocó una considerable caída global del 12,9%, correspondiente a pérdidas de valoración de activos de unos 255.000 millones de euros. La mayor parte de la caída de valor se produjo en las inversiones en renta variable y renta fija. Por término medio, los fondos de pensiones de empleo invirtieron en torno al 6% de sus acciones y el 10% de sus bonos corporativos en sectores intensivos en carbono, como la minería, la electricidad y el gas y el transporte terrestre, para los que el escenario preveía fuertes depreciaciones de entre el 20% y el 38%.

«Si se consideran tanto los activos como los pasivos, el impacto en los coeficientes de financiación parece manejable, lo que en sí mismo es tranquilizador», según la presidenta de Eiopa, Petra Hielkema. «No obstante, las fuertes pérdidas en el lado de los activos muestran claramente la vulnerabilidad del sector a los riesgos climáticos, especialmente en lo que respecta a las inversiones en industrias intensivas en carbono. En el escenario de este año, un descenso de los pasivos debido a la subida de los tipos de interés ayudó a contrarrestar gran parte de las pérdidas del lado de los activos, pero puede que no sea así en todos los escenarios. Es importante reflexionar sobre ello y considerar la posibilidad de probar diferentes escenarios en ejercicios futuros, ya que podrían darnos una visión aún mejor de los riesgos medioambientales que soportan los fondos de pensiones de empleo», advierte.

[Fácil] Reduzca su riesgo de muerte por ictus… ¡a la mitad!.

Estimad@ Lector@,

Casi todas las personas que han sufrido un derrame cerebral lo consideran la experiencia más aterradora de su vida.

Más aterrador que viajar en avión durante una tormenta… Y más escalofriante que subirse a una montaña rusa que se pone del revés.

Porque un derrame cerebral no es el hecho en sí, sino todo lo que sucede a continuación.

Y ahí es donde entra la nueva investigación de la que hoy quiero hablarle.

Verá, un nuevo estudio ha descubierto una manera fácil de reducir el riesgo de muerte después de un accidente cerebrovascular.

Siga leyendo para conocer todos los detalles.

¡Levántese y muévase!

El nuevo estudio, publicado en la revista Neurology, analizó a 895 personas mayores que habían tenido un accidente cerebrovascular y a 97.805 que nunca lo habían sufrido.

Durante más de cuatro años, los investigadores evaluaron la actividad física semanal de los participantes. Y descubrieron que las personas que después de sufrir un derrame cerebral caminaban o trabajaban en el jardín durante al menos tres o cuatro horas a la semana, o montaban en bicicleta durante dos o tres, REDUCÍAN su riesgo de muerte en un 54%.

Pero espere, que aún hay más…

Las personas que habían tenido un accidente cerebrovascular previamente, tenían menos de 75 años y hacían ejercicio tenían un 80% menos de probabilidades de morir que las que no lo hacían.

¡GUAU! Es una reducción increíble.

Y todo lo que se necesita es:

Caminar o hacer labores de jardinería durante aproximadamente 30 minutos al día.

Montar en bicicleta durante aproximadamente 20 minutos al día.

Su médico le dice que deje de fumar, que deje de beber y que evite la comida procesada. Todo eso son buenos consejos.

Pero solo el comienzo de la historia.

Porque existe una GRAN amenaza para la salud que podría aumentar su riesgo de propagación del cáncer. Y probablemente nunca haya oído hablar de ello.

No deje que su comida se vuelva en su contra.

Un nuevo estudio publicado en la revista Carcinogenesisdescubrió que los cacahuetes podrían hacer que el cáncer se desarrolle más rápido.

Resulta que el culpable es la aglutinina de maní (PNA) que contienen los cacahuetes, una proteína que se une a los carbohidratos que ingresa rápidamente a la circulación sanguínea después de comerlos.

Se ha demostrado que la PNA interactúa con las células de la pared vascular sanguínea para producir moléculas conocidas como citocinas.

Estas citocinas en cuestión (IL-6 y MCP-1), son promotoras bien conocidas de la propagación del cáncer. De hecho, investigaciones anteriores han encontrado que el consumo frecuente de maní puede desencadenar cambios que hacen que las células cancerosas se vuelvan más pegajosas y más fáciles de adherirse a los vasos sanguíneos.

Por lo tanto, me temo que es hora de decir adiós a los cacahuetes…

Afortunadamente, existen opciones de frutos secos más saludables.

Es importante que antes de llegar a la edad adulta, tengamos conocimiento sobre todos los productos de ahorro que te asegurarán tus finanzas a futuro.

Presentamos 2 artículos muy interesantes para ello, dentro del Sector Financiero y Asegurados actuales.

Sin embargo, desde @CatSeguros recomendamos una tercera, MUCHO MÁS CONVENIENTE y SEGURA para nuestros ahorros: ¡Deshacerse del dinero #PapelMoneda cambiándolo por #MetalesPreciosos!. Encontrarás 3 artículos relacionados con ello al final de esta publicación, bajo el título:

«Artículos relacionados en @catseguros: – ¡La MEJOR ALTERNATIVA para TUS AHORROS en tiempos de incertidumbre y cambio como los actuales!.«

Entendemos que ahorrar es reservar una cantidad de dinero que no necesitamos de manera acuciante para usarla en el futuro. Es decir, a través del ahorro nos aseguramos, en cierta manera, nuestras finanzas futuras. La jubilación es un momento de la vida en el que necesitaremos echar mano de los ahorros para complementar nuestros ingresos mensuales y seguir llevando nuestra vida.

Actualmente, el mercado ofrece una amplia oferta de productos para gestionar nuestros ahorros, sea cual sea nuestro perfil. Escogeremos uno u otro para nuestra jubilación según nuestra edad, posibilidad de ahorrar, fiscalidad preferida y riesgo que queramos asumir.

Prever, organizar y evitar el riesgo son las ideas que una persona que desea ahorrar como complemento a su prestación de jubilación tiene en cuenta. Dar con el balance un equilibrio entre riesgo, estabilidad y rentabilidad es la meta de quien ahorra a largo plazo.

¿Planes de pensiones individuales, planes de previsión asegurado o seguros de ahorro?

Teniendo en cuenta las soluciones existentes en el mercado, me gustaría destacar que hay grandes diferencias entre los productos, sobre todo por lo que respecta al riesgo que se asume y a las ventajas fiscales que se pueden obtener:

Son una modalidad de ahorro con mucha aceptación en España, por la tranquilidad que aportan a quien los contrata. Asimismo, consigue que se alcancen los objetivos personales en el largo plazo y es rentable. Sin embargo, hay de diversos tipos atendiendo a la escala de riesgo que pueden ofrecer.

Renta Fija.

Este es el plan más conservador por su inversión en activos de renta fija (deuda pública o privada).

Es la opción ideal para quienes están cerca de la jubilación por ser un plan de ahorro conservador.

Mixto Fijo.

Se trata de un producto en el que se combina una inversión en rentas fija y variable, no pudiendo superar la variable el 30% del total.

Es la opción preferida para un perfil de riesgo moderado.

Renta Variable.

La renta variable asume mayor riesgo, puesto que se trata de un producto con una inversión del 75% en renta variable.

Ello supone rentabilidad más elevada y este punto es importante para quien aún le quedan bastantes años hasta su jubilación.

De la misma manera, durante la etapa de activo de los planes de pensiones individuales, se pueden hacer aportaciones acogidas a ventajas fiscales. Es decir, el titular consigue ahorrar gracias a la posibilidad de desgravar el IRPF. Asimismo, al rescatar el plan, podemos obtener el patrimonio como renta o como capital. Añadir también que se pueden realizar aportaciones de manera periódica o puntual, sin exceder los 1.500€ anualmente.

Suponen una manera de ahorrar de manera flexible con un tipo de interés que varía cada tres meses, al ser revisado. Disfrutan de las mismas ventajas en cuanto a fiscalidad que los individuales.

Con los seguros de ahorrose contrata un seguro de vida. Están pensados para ser útiles a largo plazo. Se puede aportar periódicamente, así como también modificar estas aportaciones, que además no tienen límite. Puedes rescatar el capital aportado en cualquier momento.

Unit Linked.

Gracias a este producto podemos diversificar la inversión, adaptándola al riesgo que podamos asumir. Además, no hay límite en las aportaciones.

Plan Individual de Ahorro Sistemático (PIAS).

Estos seguros son, ante todo, flexibles y, gracias a ellos, podemos determinar la cantidad aportada, hasta 8.000 € al año.

Después del primer año, podemos rescatar el capital total o una parte, sin incurrir en penalización, a diferencia de otros productos.

De esta manera, si lo hiciéramos como renta vitalicia, estará exenta de aplicación de IRPF.

Entidades de Previsión Social Voluntaria (EPSV).

Las EPSV son exclusivas del País Vasco y sirven como complemento de las prestaciones en pensiones. Los supervisa directamente el Gobierno Vasco y no la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Funcionan de manera similar a otros planes de pensiones, no obstante, su contribución en aportación personal anual es de hasta 5.000€ y de 8.000€ en cuanto a las de empresariales. 12.000€ es el límite total entre uno y otro tipo de aportación.

Ahora que conoces todos los productos de ahorro de cara a la jubilación disponibles en el mercado puedes hacerte una mejor idea de cuál es el adecuado para ti. Como siempre, ya sabes que si necesitas asesoramiento, en Seguros Bilbao estaremos encantados de ayudarte.

Cuando te planteas introducirte en el mundo de la inversión, suele ser muy habitual pensar que es necesaria una gran cantidad de dinero para comenzar. Pero realmente no es así Es posible invertir con poco dinero en España: el único “problema” es que, si la inversión sale bien, ganarás menos que si hubieras invertido más dinero. Si no sabes dónde invertir tus ahorros, has llegado al sitio correcto para saber por dónde empezar.

¿Cómo invertir con poco dinero?

Invertir con poco dinero en España es posible. Si eres una persona que no conoce el mundo de las inversiones, es casi mejor empezar con poco dinero para ir probando, que empezar con mucho y no saber manejarlo. Porque, por suerte, hay lugares en los que invertir tan solo una pequeña cantidad.

Cabe mencionar, aunque sea evidente, que la cantidad invertida define el riesgo que asumes y el beneficio que supone radica la diferencia entre una cantidad grande y otra pequeña. No obstante, antes de empezar hay que tener en cuenta un aspecto importante: en las inversiones se puede ganar dinero, pero también perderlo. Y para eso hay que estar preparado mental y económicamente. Por eso, es mejor arriesgar un dinero que estés dispuesto a perder, dinero que no necesites para vivir tu día a día o que vayas a necesitar en las próximas semanas.

Dónde empezar a invertir tus ahorros y generar ganancias.

Una pregunta recurrente de quien quiere empezar a invertir es qué perfil de riesgo tengo.

Si quieres mayores beneficios o que sean más rápidos, el nivel de riesgo va a ser alto, por lo que también serán inversiones más arriesgadas.

En cambio, si prefieres ir ganando poco a poco, el nivel de riesgo será bajo y es más difícil perder.

También puedes elegir un perfil que se sitúe entre el riesgo bajo y el riesgo alto.

Tendrás que evaluarte y comprobar cuál es tu tipo de perfil antes de empezar a invertir con poco dinero en España. Lo habitual es empezar a invertir en lugares donde el riesgo sea bajo, y los beneficios también. Pero así se va descubriendo cómo es el mundo de la inversión y se va cogiendo experiencia para, en algún momento, ir saltando a inversiones más arriesgadas pero también más rentables.

Opciones para invertir poco.

Fondo de emergencia.

Si estás pensando en comenzar a invertir, quizás deberías tener antes asegurado un dinero por si llegan tiempos complicados. Es importante tener un fondo de emergencia para imprevistos. Busca una cuenta de ahorro con un buen interés, que te permita disponer de tu dinero en cualquier momento. Así podrás ir generando un pequeño beneficio poco a poco.

Fondos indexados.

Un fondo indexado se basa en invertir en varias acciones simulando lo que puede ser un índice bursátil. Un índice es un conjunto de empresas que cotizan en bolsa. Por ejemplo, en España, el IBEX35 es el índice más utilizado y conocido, que aglutina a las 35 empresas más importantes de España. Otro caso es el S&P 500, que lo conforman las 500 empresas más importantes de Estados Unidos.

Al invertir en un fondo indexado, es cómo si estuvieras invirtiendo en las empresas de un índice, por lo que tendrás una cartera diversificada y se generará un beneficio similar al beneficio que produzca ese índice. En este caso, no es necesario un gran capital ni tener grandes conocimientos.

Robo advisor.

Un robo advisor es como invertir en fondos indexados, con la diferencia de que alguien va a elegir en qué fondos indexados se va a invertir tu dinero. Tú aportas el dinero al robo advisor y este se encarga de ir moviendo tu dinero por distintos fondos indexados, consiguiendo la mejor rentabilidad posible.

Solo debes elegir el perfil de riesgo, y esta figura va moviendo tu dinero, manteniendo siempre el perfil elegido. Es una manera muy sencilla de comenzar a invertir sin tener conocimientos. Lo único que tienes que hacer es monitorear cómo va tu cartera.

Préstamos a otros.

Hoy en día existen plataformas donde puedes ofrecer tu dinero a otras personas o empresas, a cambio de unos intereses por tu préstamo. Estas plataformas, llamadas crowlending, permiten poner tu dinero a disposición de la plataforma, para que estas lo gestionen y lo cedan a forma de préstamo a otras personas o empresas.

A cambio, quienes reciben el dinero, deberán ir devolviéndolo con intereses, es decir, tus ganancias Además, puedes indicar que tu dinero vaya a diferentes proyectos, diversificando tu riesgo y dándote una mayor rentabilidad.

Como ves, es posible invertir con poco dinero en España y sin tener grandes conocimientos sobre inversiones. Invertir siempre es arriesgado, ya que puedes perder el dinero, pero para minimizar este riesgo es importante conocer tu perfil y asegurarte de que la opción elegida encaja con tu objetivo y posibilidades.

Si tiene problemas con el nivel alto de azúcar en sangre, ya sabe lo difícil que es controlarlo.

Probablemente monitoreará continuamente sus niveles, reducirá su consumo de carbohidratos y controlará el tamaño de las raciones de comida que se pone en el plato.

Pues hoy va a conocer algo más que puede hacer.

Porque una nueva e increíble investigación revela que un pequeño grano puede DETENER la diabetes antes de que se apodere de su vida.

Siga leyendo…

DETENGA la diabetes en seco.

En un nuevo estudio publicado en la revista Frontiers in Nutrition, los investigadores descubrieron un pequeño grano que merece un GRAN reconocimiento.

Se trata del mijo, un cereal integral pequeño y redondo que se cultiva en países asiáticos y africanos.

Los investigadores querían observar los efectos del mijo sobre el nivel alto de azúcar en la sangre en comparación con otros granos.

Para ello revisaron 80 estudios diferentes, que incluyeron a 1.000 personas de 11 países.

Y llegaron a la conclusión de que comer mijo puede reducir el riesgo de diabetes.

Además, cuando se come a diario, el mijo puede ayudar a controlar los niveles de azúcar en sangre en personas a las que ya se les ha diagnosticado diabetes.

Esto tiene sentido, ya que el mijo tiene un índice glucémico (IG) promedio relativamente bajo debido a su alto contenido de fibra.

Eso significa que eleva el nivel de azúcar en la sangre de manera lenta y gradual, en lugar de causar picos de azúcar.

Por lo tanto, si usted o alguien de su entorno está luchando contra un nivel alto de azúcar en la sangre, ¡el mijo podría ser de gran ayuda!

El mijo es un ingrediente versátil que es un buen sustituto del arroz cuando se cocina entero.

Pero no solo se vende como grano entero, el mijo también está disponible como harina.

Puede usarlo en una variedad de platos, incluidos productos horneados, pasta, ensalada o para el desayuno.

P.D.: Si quiere más consejos para reducir su riesgo de diabetes, HAGA CLIC AQUÍ para conocer un dulce placer que le ayudará.

Todos los años, el resfriado común y la gripe llevan a miles de personas a comprar medicamentos sin receta.

Pero la verdad es que hay formas más baratas (¡y más seguras!) de combatir el dolor muscular, la tos y la secreción nasal que pueden provocar estas enfermedades.

Y con la “temporada” de gripes y resfriados a la vuelta de la esquina, más vale irse preparando. Aquí tiene tres formas seguras de protegerse esenciales.

#1: vitamina D.

Hay muchas investigaciones que demuestran que la vitamina D es esencial para la función inmunitaria. Algunos estudios incluso han demostrado que cantidades adecuadas de vitamina D pueden desactivar el virus de la gripe.

La mejor manera de absorber la vitamina D es a través de la luz solar. Pero asegúrese de exponer su piel de manera SEGURA, es decir, permanecer bajo el sol solo el tiempo necesario para lograr un color ligeramente rosado y luego cubrirse. Y cuando no hay sol, podrá recurrir a un complemento de vitamina D.

#2: Descanso.

Dormir bien y lograr un descanso adecuado es beneficioso para la salud. Pero, ¿qué pasa con las consecuencias para la salud de un sueño inadecuado?

La investigación ha demostrado que el sueño interrumpido deprime el sistema inmunológico. Y las personas que duermen menos de siete horas tienen tres veces más probabilidades de pillar un resfriado.

Por lo tanto, es importante que duerma al menos ocho horas cada noche. En un mundo ideal, nos acostaríamos al atardecer y nos despertaríamos al amanecer.

#3: Ejercicio.

No debería sorprender que el ejercicio regular beneficie su sistema inmunológico y la capacidad de su cuerpo para combatir infecciones.

Un estudio demostró que 2,5 horas de ejercicio a la semana reduce el riesgo de infección por gripe. Y otro estudio encontró que el ejercicio regular reduce el riesgo de desarrollar un resfriado a la MITAD.