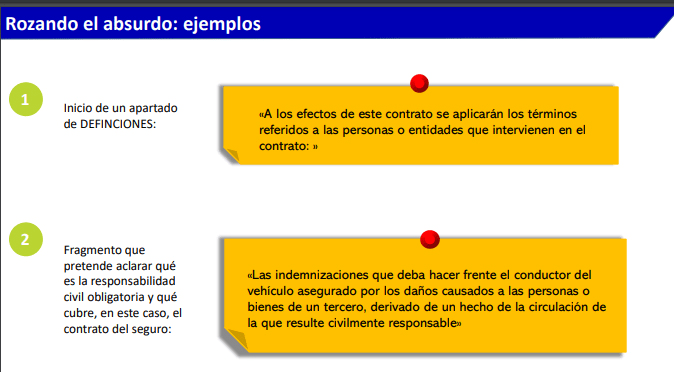

El nuevo proyecto europeo de mutualización Cyber: las razones que lo ponen en duda.

Recientemente se ha conocido la creación de una mutualidad de ciberriesgos para hacer frente a la falta de capacidad. Semanas después el proyecto, que espera su primera póliza para el 1 de enero de 2023, arroja ciertas dudas para el sector en España.

El mercado duro y sus consecuencias, principalmente en cuanto a capacidad y precio, ha sido una constante en las quejas de las grandes empresas al sector asegurador en los últimos años. Ahora, un grupo de grandes empresas europeas han decidido mutualizar el riesgo Cyber para alcanzar la capacidad que necesitan. El ‘club’ con requisitos de entrada es una realidad ya, a la espera de la aprobación regulatoria, y se muestra como «atractivo» para el mercado en España, aunque genera muchas dudas como se pudo ver ayer en el Congreso de Agers. Aseguranza te cuenta en qué consiste el proyecto y las primeras reacciones del mercado español.

El seguro constata el mayor interés por fórmulas alternativas de aseguramiento.

La situación de mercado ha llevado a las empresas a buscar nuevas opciones de aseguramiento. Algunas de ellas están teniendo gran repercusión en España.

La alternativa son las cautivas o las celdas, aspectos que han despertado interés en España con un aumento considerable de estudios sobre su viabilidad en el último año y un gran crecimiento en este 2022. Además, existente oportunidades que afectan a varias líneas de negocio y donde todos están involucrados, tanto compañías de seguros como profesionales de la gerencia de riesgos.

Esta es la visión de las corredurías sobre CIMA y el EIAC.

Después de presentarse las cifras actualizadas y analizar las próximas novedades, la II Reunión Annual CIMA ha juntado a 4 corredurías para testar su opinión sobre el uso del estándar EIAC y de la Plataforma CIMA.

Lo primero que se quería saber es si darse de alta en CIMA es una tarea laboriosa para el colectivo del corretaje o todo lo contrario. «En comparación con la fase inicial de EIAC, CIMA fue facilísimo», subrayó Jorge Benítez, director técnico de Medio Corredores, correduría con sede en Valencia. El también presidente de Aemes y del Colegio de Valencia, no dudó en enumerar acto seguido las características que a su juicio distinguen a la plataforma: «Es muy visual y la experiencia es muy grata y sencilla. EIAC fue más engorroso». También, se refirió al coste: «No es muy caro. Son 150 euros de cuota». «Y para toda la vida», puntualizó Martín Navaz, presidente de Adecose, que moderaba esta mesa redonda junto a Javier Barberá, presidente del Consejo General.

Alicia Retuerto, gerente de la correduría tinerfeña Retuerto y Asociados, hizo hincapié «en la facilidad para darse de alta» y también en que las organizaciones representativas de la mediación están haciéndose cargo de esa cuota de 150 euros de sus asociados, como fue su caso. Pero, de no estar asociado a ninguna organización, incidió en que las ventajas son máximas: «La inversión es muy pequeña y el retorno es muy importante».

Mónica Ribé, consejera delegada de RibéSalat, amplió el catálogo de bondades de la plataforma: «Es muy simple y la diferencia es brutal con respecto a cualquiera de las soluciones anteriores. Además, cada 4 horas se descarga automáticamente la información. Es fácil, amigable y no tenerla es porque no te has interesado».

Es sencilla pero, en caso de tener algún problema, se recibe ayuda en el menor tiempo posible. «Para utilizarla, no hace falta saber. Además, la tecnológica te ayuda y también el mismo soporte de CIMA», apuntó Alberto Cordero, director de Adarsa, correduría vinculada al concesionario Mercedes-Benz en Asturias y de mismo nombre.

Eficiencia y calidad.

Con este proyecto sectorial, que ha conseguido unir a todo el seguro español, se persiguen varios objetivos, destacando la simplificación de los procedimientos y la mejora de la calidad de los datos. «La calidad del dato es muy buena», ratificó Alicia Retuerto, que detalló que la herramienta «está en continuo desarrollo», por lo que seguirá mejorando a medida que se vaya usando. «Cuantos más seamos, más mejorará la herramienta. Y ganamos nosotros y gana el cliente», enfatizó la corredora tinerfeña. La catalana Mónica Ribé tampoco dejó lugar a la duda: «La eficiencia de tiempos es tan evidente».

Por su parte, Jorge Benítez alabó la plataforma pero no quiso pasar la oportunidad de señalar un error que había percibido y que sería conveniente mejorar. Por eso de cuanto más se utilice, más se mejorará. Tuvo un problema en la parte de siniestros pero «no por un dato erróneo», sino por las «nomenclaturas que tienen cada compañía».

En la puesta en marcha de esta iniciativa pionera, las tecnológicas han jugado un papel esencial. Y así se lo quiso reconocer Alberto Cordero: «Son la punta de lanza y abanderados. No imaginamos que sería de esto sin las tecnológicas. Son un buen catalizador».

Bidireccionalidad y firma digital.

Como ya contamos en la crónica de esta jornada, impulsar la bidireccionalidad en la Plataforma CIMA y establecer la firma digital en las pólizas intermediadas son dos de los proyectos en los que se está trabajando. Y estas cuatro corredurías lo aplaudieron.

«Es necesario desde el punto de visto de la sostenibilidad, la seguridad jurídica y la eficiencia», argumentó la consejera delegada de RibéSalat sobre la bidireccionalidad, mientras requirió celeridad: «Pido que nos demos la mayor prisa posible. Además, juega a favor de la experiencia de cliente».

En cuanto a la firma digital, la gerente de Retuerto y Asociados destacó: «Sería otro avance más». Y se alegró de las ideas que se está barajando y que ya detallamos: «Es importante que el dato esté en poder del corredor, que tengamos ese derecho. También es importante que sea cómodo y que se automatice en 2 clics».

El director de Adarsa precisó que la firma digital aportaría dos importantes beneficios al sector: «Credibilidad e imagen reputacional«. Y el presidente de Aemes y del Colegio de Valencia también se mostró satisfecho: «Es obvio que había que dar una solución. Y me gusta la confianza que tienen las compañías en los corredores. Deseo que llegue cuanto antes».

Mensaje a los escépticos.

Pensando en aquellos corredores que no terminan de decidirse, Mónica Ribé volvió a ser tajante: «Es imposible no estar en CIMA». Y Alberto Cordero también fue contundente en su respuesta: «Esto es como un tranvía: o te subes o te pasa por encima».

Por su parte, Alicia Retuerto tendió la mano a los recelosos con el estándar y CIMA: «Les diría que se apoyen en los colegas, que hablamos el mismo idioma. Y las tecnológicas también ayudan».

Muface necesita financiación extraordinaria ante uno de sus años más críticos.

La última jornada del III Observatorio de la Sanidad, organizado por El Español e Invertia, sirvió para abordar aspectos como como la formación de los profesionales de la salud, el modelo Muface y el mutualismo o el reto de las comunidades autónomas ante la atención sociosanitaria en la España vaciada.

Uno de los aspectos destacados jornada fue el futuro del modelo Muface y su sostenibilidad. Myriam Pallarés, directora general de Muface, y Pedro Cruz, portavoz del CSIF, coincidieron en la necesidad urgente de una financiación extraordinaria en 2023, al esperarse uno de los años más críticos para Muface y sus mutualistas. El CEO de Asisa, Enrique Porres, resaltó que la financiación «ni es suficiente ni adecuada, a lo que hay que añadir riesgos inminentes como el envejecimiento de los mutualistas, cuya edad está por encima de la media del país». La visión del portavoz del CSIF es que «el sistema actual está perjudicando a los mutualistas porque se han reducido los cuadros médicos y hay entidades que se han descolgado del sistema porque no les es rentable».

La directora general de Muface avanzó que están previstas reuniones con las entidades antes de final de año para estudiar posibilidades de mejora. Aunque afirmó que «si el sistema ha funcionado durante los últimos 46 años es porque aporta ventajas a todos los actores. En el caso de las administraciones públicas, por el ahorro en la financiación», reconoció que se necesita una evolución.

Al inicio de la jornada el consejero de Economía, Hacienda y Empleo de la Comunidad de Madrid, Javier Fernández-Lasquetty, dejó una clara advertencia: «A la sanidad le afecta la situación económica, y la situación a día de hoy es muy preocupante, determinada por una de las mayores inflaciones de la UE, por encima del 10%». Detalló que la situación de la sanidad española se agrava al analizar el gasto sanitario, que entre 2013 y 2019 creció 7 puntos más que la media de los países europeos análogos con buenos sistemas sanitarios públicos. Y señaló que el proyecto de la Ley de Equidad Sanitaria que impulsa el Gobierno «parte del principio de que la colaboración público-privada en la salud no es ni buena ni deseable», lo que considera que «sería tremendamente perjudicial para el SNS, porque, tal y como han demostrado comunidades autónomas que recurren a la colaboración público-privada sanitaria (Extremadura, Castilla-La Mancha o Cataluña), el trabajo compartido puede funcionar y funciona».

OTRAS NOTICIAS DE INTERÉS:

NOTICIAS DEL SECTOR.

MEDIACIÓN.

CONTEXTO y ECONOMÍA.

SOCIEDAD y SEGURO.

MUNDO.

Noticias recopiladas por Niklauss.

| Fuente: Carta del Seguro 2.985 © 2022 Ediciones de Negocios, S.L. Madrid Paseo de la Castellana, 179. 28046 Madrid Telf: 915 791 038 info@cartadelseguro.com | www.grupoaseguranza.com |