Un breve período de esfuerzo organizado; y, al final, la muerte, es de mayor utilidad vital hoy, que hacer fútilmente las cosas que un hombre tiene ganas de hacer de manera pausada, y luego deambular débilmente a lo largo de los años.

A brief period of organised effort; and, at the end, death, is of more vital usefulness today, than a futile doing of the things a man feels like doing in a leisurely way, and then meandering feebly down the years.

Al agarrar, el hombre pierde; renunciando, el gana; al tratar de aferrarse a lo que tiene, debe desaparecer e inevitablemente desaparecerá.

By holding, man loses; by relinquishing, he gains; by seeking to grasp that which he has, it must and will inevitably disappear.

Nuestra visión a menudo está distorsionada por el dolor y el sufrimiento al que está sujeta la forma (ya sea la nuestra o la de otros, individualmente o en masa), de modo que no vemos claramente el propósito y la urgencia de la vida dentro de la forma.

Our vision is often distorted by the pain and suffering to which the form is subjected (either our own or that of others, individually or en masse), so that we do not see clearly the purpose and the urgency of the life within the form.

¿Se puede quitar la vida? Yo creo que no. La vida es. Nada en el cielo o en la tierra puede tocarlo o afectarlo. Este es un punto que a menudo se olvida. La vida no puede tomarse en el sentido espiritual. . . . La vida es inexpugnable; no se puede tomar ni destruir, sino que «pasa» de forma en forma, de experiencia en experiencia, hasta que la perfecta voluntad de Dios se expresa a través de la vida.

Can one take life? I think not. Life IS. Naught in heaven or on earth can touch or affect it. This is a point oft forgotten. Life cannot be taken in the spiritual sense. . . . Life is impregnable; it cannot be taken or destroyed but «passes on» from form to form, from experience to experience, until the perfect will of God is expressed through life.

Una de las cosas más difíciles con las que se enfrentan hoy los Maestros, es demostrarle al hombre que los valores antiguos y reconocidos, y el mundo tangible de los fenómenos (emocionales y físicos), deben ser relegados al lugar que les corresponde en el trasfondo de la vida del hombre-conciencia; y, que las realidades intangibles, y el mundo de las ideas y las causas deben ser, para él, en el futuro inmediato, el principal centro de atracción. Cuando el hombre capte esto, y viva por este conocimiento, entonces el espejismo que ahora sostiene al mundo desaparecerá.

One of the most difficult things with which the Masters are today confronted, is to prove to man that the old and recognised values, and the tangible world of phenomena (emotional and physical), must be relegated to their right place in the background of man’s consciousness; and, that the intangible realities, and the world of ideas and causes must be, for him, in the immediate future, the main centre of attraction. When man grasps this, and lives by this knowledge, then the glamour which now holds the world will disappear.

Su médico le dice que deje de fumar, que deje de beber y que evite la comida procesada. Todo eso son buenos consejos.

Pero solo el comienzo de la historia.

Porque existe una GRAN amenaza para la salud que podría aumentar su riesgo de propagación del cáncer. Y probablemente nunca haya oído hablar de ello.

No deje que su comida se vuelva en su contra.

Un nuevo estudio publicado en la revista Carcinogenesisdescubrió que los cacahuetes podrían hacer que el cáncer se desarrolle más rápido.

Resulta que el culpable es la aglutinina de maní (PNA) que contienen los cacahuetes, una proteína que se une a los carbohidratos que ingresa rápidamente a la circulación sanguínea después de comerlos.

Se ha demostrado que la PNA interactúa con las células de la pared vascular sanguínea para producir moléculas conocidas como citocinas.

Estas citocinas en cuestión (IL-6 y MCP-1), son promotoras bien conocidas de la propagación del cáncer. De hecho, investigaciones anteriores han encontrado que el consumo frecuente de maní puede desencadenar cambios que hacen que las células cancerosas se vuelvan más pegajosas y más fáciles de adherirse a los vasos sanguíneos.

Por lo tanto, me temo que es hora de decir adiós a los cacahuetes…

Afortunadamente, existen opciones de frutos secos más saludables.

Las reacciones de los demás no son tu responsabilidad. Es tu responsabilidad darles fuerza y desapego. No asumas, por tanto, responsabilidades que no son tuyas.

The reactions of others are not your responsibility. It is your responsibility to give them strength and detachment. Shoulder not, therefore, responsibilities which are not yours.

Cuando el alumno reconozca prácticamente todo el tiempo que él no es sus vehículos, sino el divino Morador dentro de ellos, entonces se le impartirán ciertas cosas.

When the pupil recognises practically all the time, that he is not his vehicles, but is indeed the divine Dweller within them, then certain things will be imparted to him.

MEDITACIÓN 14.

(Retomamos la última parte de la jornada #Meditacion 29).

La Fórmula Espejismo Individual con LA MEDITACIÓN PUENTE ARCO IRIS, una meditación avanzada. Vamos a profundizar en ésta técnica en Ciclo 3.

Cuando debilitamos el miedo y cerramos puertas al espejismo mundial, el alma empieza a ver visiones de su esencia divina. La relación entre el alma y el divino empieza a ser más importante que la relación entre la personalidad y el alma. En trabajo consiste en construir una puente entre los dos mundos. Permite el contacto a una luz más brillante («en esa luz veremos la luz») donde podemos tener realización de la relación con el todo:

Sigue tu propio camino con fuerza y silencio, y haz lo que tu alma te pida. No permitan que las voces menores de los amados y cercanos los desvíen de tu progreso en el camino del servicio. En el camino de la liberación pertenecemos ahora al mundo, y no a unos pocos de nuestros semejantes.

Go your own way with strength and silence, and do that which your soul demands. Let not the lesser voices of the loved and near deflect you from your progress upon the path of service. You belong now to the world, and not to a handful of your fellowmen.

No siempre lo que aparece es lo que verdaderamente es; lo que desgarra y perturba la vida de la personalidad es frecuentemente el agente de liberación, si se lo aprehende correctamente; lo que emergerá cuando las Fuerzas de la Luz hayan penetrado en la oscuridad del mundo, demostrará la naturaleza del espíritu humano imperecedero.

That which appears is not always that which truly is; that which rends and disrupts the personality life is frequently the agent of release, if rightly apprehended; that which will emerge when the Forces of Light have penetrated the world darkness, will demonstrate the nature of the undying human spirit.

El desarrollo del ser humano no es más que el paso de un estado de conciencia a otro. Es una sucesión de expansiones, un crecimiento de esa facultad de CONCIENCIA que constituye la característica predominante del Pensador residente. Es el progreso de la conciencia polarizada en la personalidad, yo inferior o cuerpo, a la polarizada en el yo superior, Ego o alma, de allí a una polarización en la Mónada o espíritu (el habitante divino), hasta que la conciencia es finalmente Divina. A medida que el ser humano se desarrolla, la facultad de la conciencia se extiende ante todo más allá de los muros que lo circunscriben y lo confinan dentro de los reinos inferiores de la naturaleza (mineral, vegetal y animal) a los tres mundos de la personalidad en evolución (físico, emocional y mental), al planeta en el que juega su papel, al sistema en el que gira ese planeta, hasta que finalmente se escapa del propio sistema solar y se vuelve universal.

The development of the human being is but the passing from one state of consciousness to another. It is a succession of expansions, a growth of that faculty of AWARENESS that constitutes the predominant characteristic of the indwelling Thinker. It is the progressing from consciousness polarised in the personality, lower self or body, to that polarised in the higher self, Ego, or soul, thence to a polarisation in the Monad or spirit (the divine dweller), till the consciousness is eventually Divine. As the human being develops, the faculty of awareness extends first of all beyond the circumscribing walls that confine it within the lower kingdoms of nature (the mineral, vegetable and animal) to the three worlds of the evolving personality (physical, emotional and mental), to the planet whereon he plays his part, to the system whereon that planet revolves, until finally it escapes from the solar system itself and becomes universal.

Una de las primeras lecciones que un discípulo necesita aprender es que donde él piensa que es más fuerte y donde encuentra la mayor satisfacción, es muy frecuentemente el punto de mayor peligro y debilidad.

One of the first lessons which a disciple needs to learn, is that where he thinks he is strongest and where he finds the most satisfaction, is very frequently the point of greatest danger and of weakness.

Es importante que antes de llegar a la edad adulta, tengamos conocimiento sobre todos los productos de ahorro que te asegurarán tus finanzas a futuro.

Presentamos 2 artículos muy interesantes para ello, dentro del Sector Financiero y Asegurados actuales.

Sin embargo, desde @CatSeguros recomendamos una tercera, MUCHO MÁS CONVENIENTE y SEGURA para nuestros ahorros: ¡Deshacerse del dinero #PapelMoneda cambiándolo por #MetalesPreciosos!. Encontrarás 3 artículos relacionados con ello al final de esta publicación, bajo el título:

«Artículos relacionados en @catseguros: – ¡La MEJOR ALTERNATIVA para TUS AHORROS en tiempos de incertidumbre y cambio como los actuales!.«

Entendemos que ahorrar es reservar una cantidad de dinero que no necesitamos de manera acuciante para usarla en el futuro. Es decir, a través del ahorro nos aseguramos, en cierta manera, nuestras finanzas futuras. La jubilación es un momento de la vida en el que necesitaremos echar mano de los ahorros para complementar nuestros ingresos mensuales y seguir llevando nuestra vida.

Actualmente, el mercado ofrece una amplia oferta de productos para gestionar nuestros ahorros, sea cual sea nuestro perfil. Escogeremos uno u otro para nuestra jubilación según nuestra edad, posibilidad de ahorrar, fiscalidad preferida y riesgo que queramos asumir.

Prever, organizar y evitar el riesgo son las ideas que una persona que desea ahorrar como complemento a su prestación de jubilación tiene en cuenta. Dar con el balance un equilibrio entre riesgo, estabilidad y rentabilidad es la meta de quien ahorra a largo plazo.

¿Planes de pensiones individuales, planes de previsión asegurado o seguros de ahorro?

Teniendo en cuenta las soluciones existentes en el mercado, me gustaría destacar que hay grandes diferencias entre los productos, sobre todo por lo que respecta al riesgo que se asume y a las ventajas fiscales que se pueden obtener:

Son una modalidad de ahorro con mucha aceptación en España, por la tranquilidad que aportan a quien los contrata. Asimismo, consigue que se alcancen los objetivos personales en el largo plazo y es rentable. Sin embargo, hay de diversos tipos atendiendo a la escala de riesgo que pueden ofrecer.

Renta Fija.

Este es el plan más conservador por su inversión en activos de renta fija (deuda pública o privada).

Es la opción ideal para quienes están cerca de la jubilación por ser un plan de ahorro conservador.

Mixto Fijo.

Se trata de un producto en el que se combina una inversión en rentas fija y variable, no pudiendo superar la variable el 30% del total.

Es la opción preferida para un perfil de riesgo moderado.

Renta Variable.

La renta variable asume mayor riesgo, puesto que se trata de un producto con una inversión del 75% en renta variable.

Ello supone rentabilidad más elevada y este punto es importante para quien aún le quedan bastantes años hasta su jubilación.

De la misma manera, durante la etapa de activo de los planes de pensiones individuales, se pueden hacer aportaciones acogidas a ventajas fiscales. Es decir, el titular consigue ahorrar gracias a la posibilidad de desgravar el IRPF. Asimismo, al rescatar el plan, podemos obtener el patrimonio como renta o como capital. Añadir también que se pueden realizar aportaciones de manera periódica o puntual, sin exceder los 1.500€ anualmente.

Suponen una manera de ahorrar de manera flexible con un tipo de interés que varía cada tres meses, al ser revisado. Disfrutan de las mismas ventajas en cuanto a fiscalidad que los individuales.

Con los seguros de ahorrose contrata un seguro de vida. Están pensados para ser útiles a largo plazo. Se puede aportar periódicamente, así como también modificar estas aportaciones, que además no tienen límite. Puedes rescatar el capital aportado en cualquier momento.

Unit Linked.

Gracias a este producto podemos diversificar la inversión, adaptándola al riesgo que podamos asumir. Además, no hay límite en las aportaciones.

Plan Individual de Ahorro Sistemático (PIAS).

Estos seguros son, ante todo, flexibles y, gracias a ellos, podemos determinar la cantidad aportada, hasta 8.000 € al año.

Después del primer año, podemos rescatar el capital total o una parte, sin incurrir en penalización, a diferencia de otros productos.

De esta manera, si lo hiciéramos como renta vitalicia, estará exenta de aplicación de IRPF.

Entidades de Previsión Social Voluntaria (EPSV).

Las EPSV son exclusivas del País Vasco y sirven como complemento de las prestaciones en pensiones. Los supervisa directamente el Gobierno Vasco y no la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

Funcionan de manera similar a otros planes de pensiones, no obstante, su contribución en aportación personal anual es de hasta 5.000€ y de 8.000€ en cuanto a las de empresariales. 12.000€ es el límite total entre uno y otro tipo de aportación.

Ahora que conoces todos los productos de ahorro de cara a la jubilación disponibles en el mercado puedes hacerte una mejor idea de cuál es el adecuado para ti. Como siempre, ya sabes que si necesitas asesoramiento, en Seguros Bilbao estaremos encantados de ayudarte.

Cuando te planteas introducirte en el mundo de la inversión, suele ser muy habitual pensar que es necesaria una gran cantidad de dinero para comenzar. Pero realmente no es así Es posible invertir con poco dinero en España: el único “problema” es que, si la inversión sale bien, ganarás menos que si hubieras invertido más dinero. Si no sabes dónde invertir tus ahorros, has llegado al sitio correcto para saber por dónde empezar.

¿Cómo invertir con poco dinero?

Invertir con poco dinero en España es posible. Si eres una persona que no conoce el mundo de las inversiones, es casi mejor empezar con poco dinero para ir probando, que empezar con mucho y no saber manejarlo. Porque, por suerte, hay lugares en los que invertir tan solo una pequeña cantidad.

Cabe mencionar, aunque sea evidente, que la cantidad invertida define el riesgo que asumes y el beneficio que supone radica la diferencia entre una cantidad grande y otra pequeña. No obstante, antes de empezar hay que tener en cuenta un aspecto importante: en las inversiones se puede ganar dinero, pero también perderlo. Y para eso hay que estar preparado mental y económicamente. Por eso, es mejor arriesgar un dinero que estés dispuesto a perder, dinero que no necesites para vivir tu día a día o que vayas a necesitar en las próximas semanas.

Dónde empezar a invertir tus ahorros y generar ganancias.

Una pregunta recurrente de quien quiere empezar a invertir es qué perfil de riesgo tengo.

Si quieres mayores beneficios o que sean más rápidos, el nivel de riesgo va a ser alto, por lo que también serán inversiones más arriesgadas.

En cambio, si prefieres ir ganando poco a poco, el nivel de riesgo será bajo y es más difícil perder.

También puedes elegir un perfil que se sitúe entre el riesgo bajo y el riesgo alto.

Tendrás que evaluarte y comprobar cuál es tu tipo de perfil antes de empezar a invertir con poco dinero en España. Lo habitual es empezar a invertir en lugares donde el riesgo sea bajo, y los beneficios también. Pero así se va descubriendo cómo es el mundo de la inversión y se va cogiendo experiencia para, en algún momento, ir saltando a inversiones más arriesgadas pero también más rentables.

Opciones para invertir poco.

Fondo de emergencia.

Si estás pensando en comenzar a invertir, quizás deberías tener antes asegurado un dinero por si llegan tiempos complicados. Es importante tener un fondo de emergencia para imprevistos. Busca una cuenta de ahorro con un buen interés, que te permita disponer de tu dinero en cualquier momento. Así podrás ir generando un pequeño beneficio poco a poco.

Fondos indexados.

Un fondo indexado se basa en invertir en varias acciones simulando lo que puede ser un índice bursátil. Un índice es un conjunto de empresas que cotizan en bolsa. Por ejemplo, en España, el IBEX35 es el índice más utilizado y conocido, que aglutina a las 35 empresas más importantes de España. Otro caso es el S&P 500, que lo conforman las 500 empresas más importantes de Estados Unidos.

Al invertir en un fondo indexado, es cómo si estuvieras invirtiendo en las empresas de un índice, por lo que tendrás una cartera diversificada y se generará un beneficio similar al beneficio que produzca ese índice. En este caso, no es necesario un gran capital ni tener grandes conocimientos.

Robo advisor.

Un robo advisor es como invertir en fondos indexados, con la diferencia de que alguien va a elegir en qué fondos indexados se va a invertir tu dinero. Tú aportas el dinero al robo advisor y este se encarga de ir moviendo tu dinero por distintos fondos indexados, consiguiendo la mejor rentabilidad posible.

Solo debes elegir el perfil de riesgo, y esta figura va moviendo tu dinero, manteniendo siempre el perfil elegido. Es una manera muy sencilla de comenzar a invertir sin tener conocimientos. Lo único que tienes que hacer es monitorear cómo va tu cartera.

Préstamos a otros.

Hoy en día existen plataformas donde puedes ofrecer tu dinero a otras personas o empresas, a cambio de unos intereses por tu préstamo. Estas plataformas, llamadas crowlending, permiten poner tu dinero a disposición de la plataforma, para que estas lo gestionen y lo cedan a forma de préstamo a otras personas o empresas.

A cambio, quienes reciben el dinero, deberán ir devolviéndolo con intereses, es decir, tus ganancias Además, puedes indicar que tu dinero vaya a diferentes proyectos, diversificando tu riesgo y dándote una mayor rentabilidad.

Como ves, es posible invertir con poco dinero en España y sin tener grandes conocimientos sobre inversiones. Invertir siempre es arriesgado, ya que puedes perder el dinero, pero para minimizar este riesgo es importante conocer tu perfil y asegurarte de que la opción elegida encaja con tu objetivo y posibilidades.

Si tiene problemas con el nivel alto de azúcar en sangre, ya sabe lo difícil que es controlarlo.

Probablemente monitoreará continuamente sus niveles, reducirá su consumo de carbohidratos y controlará el tamaño de las raciones de comida que se pone en el plato.

Pues hoy va a conocer algo más que puede hacer.

Porque una nueva e increíble investigación revela que un pequeño grano puede DETENER la diabetes antes de que se apodere de su vida.

Siga leyendo…

DETENGA la diabetes en seco.

En un nuevo estudio publicado en la revista Frontiers in Nutrition, los investigadores descubrieron un pequeño grano que merece un GRAN reconocimiento.

Se trata del mijo, un cereal integral pequeño y redondo que se cultiva en países asiáticos y africanos.

Los investigadores querían observar los efectos del mijo sobre el nivel alto de azúcar en la sangre en comparación con otros granos.

Para ello revisaron 80 estudios diferentes, que incluyeron a 1.000 personas de 11 países.

Y llegaron a la conclusión de que comer mijo puede reducir el riesgo de diabetes.

Además, cuando se come a diario, el mijo puede ayudar a controlar los niveles de azúcar en sangre en personas a las que ya se les ha diagnosticado diabetes.

Esto tiene sentido, ya que el mijo tiene un índice glucémico (IG) promedio relativamente bajo debido a su alto contenido de fibra.

Eso significa que eleva el nivel de azúcar en la sangre de manera lenta y gradual, en lugar de causar picos de azúcar.

Por lo tanto, si usted o alguien de su entorno está luchando contra un nivel alto de azúcar en la sangre, ¡el mijo podría ser de gran ayuda!

El mijo es un ingrediente versátil que es un buen sustituto del arroz cuando se cocina entero.

Pero no solo se vende como grano entero, el mijo también está disponible como harina.

Puede usarlo en una variedad de platos, incluidos productos horneados, pasta, ensalada o para el desayuno.

P.D.: Si quiere más consejos para reducir su riesgo de diabetes, HAGA CLIC AQUÍ para conocer un dulce placer que le ayudará.

Todos los años, el resfriado común y la gripe llevan a miles de personas a comprar medicamentos sin receta.

Pero la verdad es que hay formas más baratas (¡y más seguras!) de combatir el dolor muscular, la tos y la secreción nasal que pueden provocar estas enfermedades.

Y con la “temporada” de gripes y resfriados a la vuelta de la esquina, más vale irse preparando. Aquí tiene tres formas seguras de protegerse esenciales.

#1: vitamina D.

Hay muchas investigaciones que demuestran que la vitamina D es esencial para la función inmunitaria. Algunos estudios incluso han demostrado que cantidades adecuadas de vitamina D pueden desactivar el virus de la gripe.

La mejor manera de absorber la vitamina D es a través de la luz solar. Pero asegúrese de exponer su piel de manera SEGURA, es decir, permanecer bajo el sol solo el tiempo necesario para lograr un color ligeramente rosado y luego cubrirse. Y cuando no hay sol, podrá recurrir a un complemento de vitamina D.

#2: Descanso.

Dormir bien y lograr un descanso adecuado es beneficioso para la salud. Pero, ¿qué pasa con las consecuencias para la salud de un sueño inadecuado?

La investigación ha demostrado que el sueño interrumpido deprime el sistema inmunológico. Y las personas que duermen menos de siete horas tienen tres veces más probabilidades de pillar un resfriado.

Por lo tanto, es importante que duerma al menos ocho horas cada noche. En un mundo ideal, nos acostaríamos al atardecer y nos despertaríamos al amanecer.

#3: Ejercicio.

No debería sorprender que el ejercicio regular beneficie su sistema inmunológico y la capacidad de su cuerpo para combatir infecciones.

Un estudio demostró que 2,5 horas de ejercicio a la semana reduce el riesgo de infección por gripe. Y otro estudio encontró que el ejercicio regular reduce el riesgo de desarrollar un resfriado a la MITAD.

El presidente del Grupo PACC, Eduardo Ortega, afirma que la aparición o la mayor presencia de fondos de inversión en el proceso de compras o concentración de las corredurías de seguros han provocado un aumento en los costes. En una entrevista con Mercado Previsor, que puedes leer en su último número, afirma que su «llegada está distorsionando a la mediación ya que incrementan en exceso el valor de algunas corredurías y la gente se queda sólo con el mensaje del valor de compra y no entra en otros pormenores que, ni que decir tiene, son, en mi opinión, aún más importantes».

Indica que estos fondos han entrado con fuerza rompiendo el mercado y lamenta que en la opinión queda la compra en sí y no lo que estos fondos exigen como «rentabilidad» y considera que «hay que tener cuidado«. Se refuerza en la opinión sobre el aumento de los costes en que si estos fondos pagan 10 veces el ebitda de una correduría, posteriormente otra correduría más pequeña exigirá eso mismo, «y a los que buscamos adquirir nos encarece la operación».

Sobre si es positiva la llegada de estos fondos, Ortega por una parte considera que sí «porque el mercado tiene que evolucionar y se tiene que potenciar la concentración». Aun así, se suma a ciertas críticas sobre el afán de rentabilidad de los fondos y el riesgo para un negocio como el de corredor: «Se puede olvidar de la esencia de las empresas que compran» … (artículo fuente completo).

Los seguros de Hogar han incrementado sus primas por encima del 3% al cierre del cuarto trimestre del año, muy por encima de lo que ha ocurrido en Autos o Comercio, donde la subida es muy pequeña.

El observatorio Prisa (Procesos y Recursos de Inteligencia al Servicio de la Mediación Aseguradora) acaba de dar a conocer los datos de su Asegurómetro correspondientes al 4º trimestre de 2022. De los 4 ramos analizados -Autos, Motos, Hogar y Comercio- el mayor incremento de precios en el canal corredores ha sido en Hogar cuyo precio medio se situó en los 242,69 euros, lo que supone un aumento del 3,03% (+ 7,14 euros) respecto a 2021. En nueva producción, el precio del seguro alcanza los 223,31 euros, 9,52 euros más que en 2021, una subida del 4,45%. Para la renovación de cartera, el precio a pagar por el seguro de Hogar apenas aumenta un 2,28%, siendo este para el cierre de 2022 de 246,79 euros.

En el ramo de Autos, el precio medio en el canal corredores en 2022 se sitúa en 347,84 euros, un incremento del 0,31% en relación con el año 2021. En lo que respecta a la nueva producción, la prima del seguro asciende a 329,36 euros con un incremento del 0,87%, aunque en renovación de cartera disminuye un 0,23%, situándose en 354,16 euros.

Por otro lado, en el ramo de Motocicletas el precio medio del seguro en el canal de corredores en 2022 alcanza los 156 euros, lo que supone un incremento del 0,62% en relación con el precio medio del seguro en el año anterior. Si nos fijamos en la nueva producción, la prima del seguro prácticamente no varía en comparación con 2021, con un ligero incremento del 0,07%. Por último, para la renovación de cartera, el precio del seguro aumenta 1,16 euros, un 0,74% más que en el ejercicio anterior.

Por último, en el ramo de Comercios la prima media del seguro aumenta un 0,81%, situando el precio en 434,33 euros, una subida de 3,47 euros respecto al año anterior. Para la nueva producción el precio del seguro alcanza los 412,14 euros, lo que sitúa la prima en 6,23 euros por encima del precio de 2021. Por último, para la renovación de cartera, los datos nos muestran la menor variación para este ramo. El precio del seguro en este caso se sitúa en 439,90 euros, lo que supone un aumento del 0,35% … (artículo fuente completo).

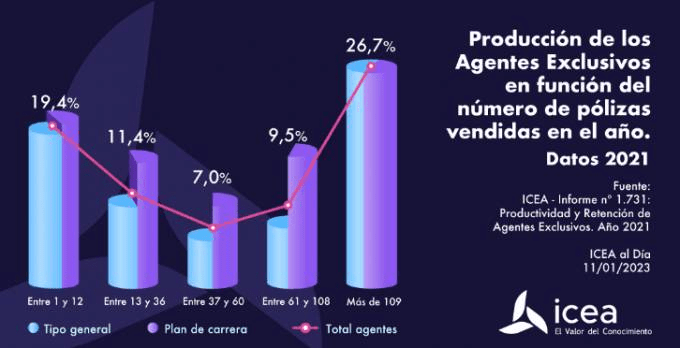

La diferencia entre los agentes que cuentan con un plan de carrera y los que no, la ponen de manifiesto los datos. ICEA ha dado a conocer una parte de su informe ‘Productividad y retención de agentes exclusivos. Estadística año 2021’ donde se reflejaque estos profesionales con plan de carrera «tienen un mayor índice de retención y productividad». El índice de agentes productivos es superior en aquellos que tienen un plan de carrera, alcanzando el 90%, mientras que para los agentes de tipo general este índice es menor y se encuentra en el 70%.

Según estos datos, la diferencia entre los agentes se produce en la franja media de producción, entre los que producen entre 13 y 108 pólizas, donde los agentes con plan de carrera superan de manera amplia a aquellos que no cuentan con estos planes de desarrollo.

El informe muestra que el 36,2% de estos profesionales comercializan entre 61 y 109 pólizas. La franja más amplia la representan los agentes que comercializan más de 109 pólizas, que queda representada por el 26,7%; por su parte, el segundo grupo mayoritario, con el 19,4%, lo aglutinan aquellos agentes cuya producción se reduce entre 1 y 12 seguros.

Los agentes de seguros, tanto exclusivos como vinculados, intermediaron en 2021, según estos datos, un total de 17.523 millones de euros, lo que supone un 28,3% del total de primas que comercializó el sector asegurador y que ascendió hasta los 61.831 millones… (artículo fuente completo).

[REVELADO] Estos son los primeros signos de diabetes.

Estimad@ Lector@,

Para tener una oportunidad de luchar contra la diabetes, debe detectarla desde el principio.

Pero la medicina convencional hace un HORRIBLE trabajo en este aspecto.

La mayoría de los médicos no detectarán la enfermedad hasta que comience a experimentar lesiones en los nervios o problemas cardíacos.

Afortunadamente existen cinco señales tempranas de advertencia de diabetes que con demasiada frecuencia se ignoran. Y usted puede detectarlas por sí mismo.

El síntoma precoz más común de la diabetes es un nivel de azúcar en sangre más alto de lo normal.

Pero hay otras señales de advertencia que debe tener en cuenta. Aquí tiene cinco señales de alerta de la diabetes que podrían pasar desapercibidas:

Obesidad: Ser obeso tiene un fuerte vínculo con la diabetes. La conexión se ha vuelto tan común que ahora tiene un nombre: “diabesidad”. Si bien no todas las personas con obesidad tendrán diabetes, la mayoría de las personas con diabetes tipo 2 son obesas.

Aumento del hambre o de la sed: Si no importa cuánta agua beba que siempre se siente sediento y deshidratado, eso podría ser un signo temprano de diabetes. Se debe a que, de hecho, los tejidos se deshidratan cuando hay demasiado azúcar en la sangre. Lo mismo ocurre con el hambre. Incluso después de comer, es posible que aún sienta hambre porque sus músculos no obtienen la energía que necesitan de los alimentos. La resistencia a la insulina de su cuerpo evita que el azúcar penetre en el músculo y proporcione energía.

Aumento de la micción: como es probable que esté deshidratado, probablemente esté bebiendo más, lo que lleva a un aumento de las ganas de orinar. Además, el exceso de azúcar termina en la orina, extrayendo más agua, y da como resultado una micción más frecuente.

Visión borrosa: en cualquier etapa de la diabetes, puede desarrollar hinchazón en la mácula, lo que conduce a una visión central borrosa, también conocida como edema macular. Es importante que le examinen los ojos regularmente para detectar problemas como este desde el principio.

COVID-19: Si bien es posible que el COVID-19 no sea un síntoma de diabetes, tener diabetes puede hacer que una infección por COVID-19 sea significativamente más peligrosa. Así que, si le diagnosticaron COVD-19 y experimentó complicaciones más graves, esto podría ser un signo indirecto de diabetes tipo 2.

Si experimenta alguno de estos síntomas y tiene más de 65 años, es importante que se haga una prueba de diabetes. Cuando se detecta la enfermedad temprano, pueden evitar complicaciones adicionales.

El titular del Juzgado de lo Penal número 4 de Pamplona ha condenado a Generali a indemnizar con un total de 3,7 millones de euros a una pareja por las «gravísimas secuelas que ambos padecen» a consecuencia de un atropello sucedido en febrero de 2020. El conductor conducía con el permiso retirado, a velocidad excesiva y bajo los efectos de sustancias estupefacientes.

Señala el fallo judicial que existía un «perjuicio excepcional» por el hecho de que los dos atropellados «mantenían una relación sentimental hacía varios años con un proyecto de vida en común».

En la primera sesión del juicio, el acusado aceptó una pena de 4 años de prisión, pero días más tarde en la vista oral se dilucidó el alcance de la responsabilidad civil. En la sentencia, que aún puede ser recurrida ante la Audiencia de Navarra, el magistrado establece una indemnización de 2.004.244,57 euros para la mujer atropellada, que entonces tenía 30 años. Para el hombre, que contaba 31 años, se fija en 1.260.510,79 euros, más los gastos de asistencia sanitaria futura de forma vitalicia, más la indemnización por ayuda de tercera persona, que deberá ser objeto de determinación en ejecución de sentencia, teniendo en cuenta que el número de horas de ayuda que precisa la víctima son 6, cuya suma es de 483.074,56 euros, y que el perjudicado tiene derecho a una prestación por parte de la Junta de Andalucía por ayudas a la dependencia.

Del pago de estas cantidades es responsable civil directa Generali, mientras que la madre del condenado ha sido declarada como responsable civil subsidiaria. Para el juez, ella es la titular del vehículo, el cual le ha dejado a su hijo conducir cuando lo ha necesitado, por lo que su responsabilidad civil «queda fuera de toda duda».

«El doble atropello tuvo lugar en 2020. Proveniente de la calle Santa Lucía, el acusado accedió a la Avenida de Guipúzcoa de Pamplona y continuó circulando a velocidad elevada, ignorando las más elementales normas de circulación», señala la sentencia. «Pese a tener intención de incorporarse a la conocida como rotonda de Cuatrovientos, el acusado se desplazó al carril izquierdo de los dos carriles de circulación en sentido centro ciudad, carril que obligaba a girar hacia la izquierda, y adelantó a varios vehículos acelerando hasta que perdió el control del vehículo en la confluencia de las calles Ferrocarril y Santa Engracia, y lejos de seguir la dirección natural de la misma, continuó todo recto, golpeando la acera y subiéndose a la misma. El procesado recorrió 20 metros de acera, a una velocidad de 64 km/hora hasta arrollar a los dos peatones que caminaban de espaldas a esa dirección. No frenó en ningún momento, recorriendo 3 metros más de acera y regresando a la carretera, circulando unos 20 metros más hasta invadir el carril contrario y colisionar con un turismo que circulaba correctamente por el carril opuesto causándole daños materiales», añade.

Sobre las secuelas padecidas por los atropellados, la mujer «presenta perjuicio moral grave por pérdida de calidad de vida por secuelas ya que ha sufrido pérdida de su autonomía personal para realizar algunas de las actividades esenciales en el desarrollo de la vida ordinaria, incluido el poder trabajar en ningún empleo». Sufre «pérdida de autonomía evidente que afecta a la movilidad tras la estabilización y necesita ayuda de tercera persona tras la estabilización, consistente en cuatro horas de ayuda en el domicilio». En cuanto a su entonces pareja, el hombre también ha sufrido «un perjuicio grave por pérdida de calidad de vida por secuelas, al presentar pérdida de su autonomía personal para realizar algunas de las actividades esenciales en el desarrollo de la vida ordinaria», concluye …(artículo fuente completo).

La Audiencia Provincial de Ciudad Real ha condenado a una aseguradora a indemnizar con más de 5.000 euros al propietario de un vehículo por los daños sufridos en el mismo por un incendio ocurrido mientras estaba estacionado y que fue calificado como intencionado, publica Noticias Jurídicas. Estima que es la aseguradora la que debe probar la existencia de que el incendio fue provocado por el dueño para eximirse del pago.

Según esa información, la reclamación indemnizatoria se desestimó en primera instancia al considerar el tribunal que no estaba acreditado en la causa del incendio que no hubiese concurrido mala fe del asegurado, en función del art. 48 de la Ley de Contrato de Seguro. Pero la Audiencia Provincial de Ciudad Real ha condenado a la aseguradora demandada «a indemnizarle por los daños causados por dicho incendio en el vehículo asegurado, al considerar que el demandante ha acreditado la vigencia de la póliza, el incendio determinante del daño que la cubre y el importe concreto del daño del vehículo que reclama».

Como se recoge en la sentencia, el hecho de que el incendio hubiese sido provocado no implica que el mismo fuera debido a dolo o culpa grave del asegurado, que es lo que exime al asegurador de indemnizar, añade Noticias Jurídicas. Por tanto, para quedar eximida del pago, la compañía de seguros es la que debe acreditar «que ha mediado dolo o culpa grave del asegurado», es decir, no que el incendio fuera provocado sino que lo fuera por dolo o culpa grave de este.

«Nada de esto prueba la aseguradora demandada, pues la sospecha sin mayor justificación ni llena el dolo ni la culpa grave, ni tiene el efecto pretendido», concluye, por lo que la compañía no puede quedar la aseguradora exenta de su obligación de indemnizar …(artículo fuente completo).

El Juzgado de Instrucción número 10 de Sevilla, encargado de investigar el brote de listeriosis producido en el verano de 2019 y vinculado a la empresa Magrudis, ha dictado un auto donde acuerda la apertura de juicio oral contra un total de 6 personas investigadas en el procedimiento. Toma la decisión después de que la Fiscalía y las acusaciones particulares personadas hayan presentado sus respectivos escritos de acusación.

En ellos se les acusa por presuntos delitos contra la salud pública, homicidio imprudente, lesiones al feto por imprudencia grave con resultado de aborto, lesiones o falsedad, tal como detalla una comunicación del Consejo General del Poder Judicial.

En el auto, notificado ayer a las partes, la magistrada declara responsables civiles a las compañías de seguros AXA, AIG Europe y Zurich. También declara como responsable civil subsidiario al Ayuntamiento de Sevilla.

En el auto también se imponen distintas fianzas y la magistrada reclama a AXA 5,1 millones de euros, «si bien responderá hasta donde alcance el límite de garantía establecido en la póliza del seguro«, menciona, y señala que constan ingresados 300.000 euros. Requiere también a AIG y Zurich que en el plazo de un día presten fianza solidaria en cantidad de 5,1 millones.

Debate social.

En septiembre de 2019 el caso estaba en todos los medios y Grupo Aseguranza habló con AXA sobre el mismo. El director de Comunicación, Josep Alfonso, señalaba que «la póliza es muy clara y tiene unos límites establecidos«.

Además, varias organizaciones, incluida Unespa, se refirió acerca de la obligación de que este tipo de empresas contaran con un determinado seguro. Un debate que iría en dos direcciones: la obligación en sí de contar con un seguro y qué límites debería tener y analizar qué sectores lo tendrían que tener.

Desde AXA su representante decía que «la RC no es obligatoria y es el cliente quien decide si quiere tener cobertura«. Mencionaba que lo importante en estos casos «es el asesoramiento profesional, a través de la figura del agente o del corredor de seguros» y conocer los pormenores de las coberturas, necesidades o de posibles riesgos que se deriven de la actividad.