En estos tiempos es habitual que tod@s queramos compartir aquello que consideramos más interesante; y, ¿por qué no reconocerlo?, aquello que nos parece más influyente para nuestro cometido personal.

Sin embargo, como reza nuestro lema en la página principal de nuestro sitio web, si buscamos un Mundo Mejor en el que los principios éticos sean los que rijan nuestras acciones, no cabe otra forma (bajos nuestra forma de ver las cosas) que mostrar aquello que realmente le ha interesado más a nuestros lectores y seguidores.

¿En qué grado cree en la economía como ciencia previsible?

Si he aprendido algo en estos años de periodismo es que las certezas en economía no existen o hay que tomarlas con mucha precaución, porque la realidad está llena de circunstancias imprevisibles. De hecho, la economía es la única ciencia en la que a uno le pueden dar el premio Nobel por sostener una cosa y su contraria. Hay diferentes teorías económicas que explican la realidad desde cada punto de vista; y yo he tratado siempre de tomarlas a todas con cierto escepticismo y, también, con humildad porque no soy economista.

¿Cree que los economistas muestran también la suficiente humildad para reconocer las dificultades de acertar en sus predicciones?

La soberbia nunca es buena en ninguna de las ramas del conocimiento que tratan de explicar la realidad. Es verdad que, en los años de la crisis, los periodistas entramos al juego de quiénes habían sido capaces de predecirla. Y, en vez de eso, deberíamos habernos centrado más en preguntar a los economistas de qué manera se deben replantear los modelos y datos para mejorar estas predicciones. Hay que tener en cuenta que apenas vimos venir la crisis hasta que estuvimos muy dentro de ella; y eso afecta a académicos, gobiernos, instituciones europeas… Esto debería hacernos plantear qué datos tenemos que trabajar para elaborar mejores políticas económicas. Si las discusiones se centraran menos en la ideología de cada uno y más en conocer qué políticas son útiles para resolver los problemas de los ciudadanos avanzaríamos mucho más.

Su último libro se titula “El fin del mundo tal y como lo conocemos”. ¿Qué margen tenemos para cambiar lo más negativo?

Entre lo más negativo que podemos encontrar ahora en un país, una empresa o un trabajador está la reticencia al cambio. Como cuento en el libro, estamos viviendo un momento de cambio profundo y adaptación tecnológica a un nuevo modelo económico y global, con unas nuevas reglas de juego que imponen la economía conectada y el mundo digital. Tenemos que cambiar muchas cosas del corsé y del mundo analógico heredado del siglo XX, pero también hay que repensar el modelo social y educativo para que no se produzca un aumento de desigualdades que desplace a los profesionales cuyos trabajos vayan a ser sustituidos por la automatización. No debemos tener miedo al cambio, pero sí hemos de entender bien esa transformación para adaptarnos a las nuevas oportunidades que están surgiendo y que son muchas.

¿Qué tiene que cambiar, entonces, para que la tecnología se convierta en un catalizador del desarrollo económico sin destruir empleo?

La robotización aumenta la productividad. De hecho, hay varios estudios que apuntan a que los países que más empleo de calidad están creando son los más robotizados. El futuro pasa por más automatización, robotización y digitalización, pero también por repensar de qué manera no se desplaza a las personas cuyo trabajo deja de ser necesario. Se trata de un reto mayúsculo, que no tiene una solución fácil y que en España no se está abordando con la profundidad que debería. La solución tiene que pasar por más tecnología, pero también por repensar bien la situación para que el progreso llegue a todo el mundo y no cree desigualdades.

En la actualidad, ¿sigue siendo la morosidad uno de los principales lastres de las pymes?

Si hay alguien a quien penaliza la morosidad es a las pequeñas empresas, que son las que menos músculo tienen y las que más acusan este problema a la hora de cobrar sus facturas. Obviamente, esto es un desafío mayúsculo para las pymes, y todo lo que haga la legislación para agilizar esos cobros será una ayuda para la economía española.

¿A qué velocidad debe producirse la transición energética en España?

El cambio de modelo energético es una obviedad y ya nadie duda de que el futuro pasa por las energías no contaminantes. Pero el ritmo que tiene que marcar esa transición no es algo que pueda decidir España en solitario, ya que vivimos en un mundo global. Echarse las manos a la cabeza por las medidas restrictivas a unos combustibles contaminantes en el centro de las ciudades es olvidar que está sucediendo lo mismo en todos los países de nuestro entorno. En España es determinante la industria automovilística y sus exportaciones. Y, precisamente, por eso tenemos que conectar con el ritmo de transición energética que se está produciendo en otros países, porque los vehículos que nos van a comprar éstos tendrán que ser no contaminantes. Es un cambio que debemos asumir y que tenemos que verlo como una oportunidad y no como un problema, porque va a ser una fuente constante de empleos nuevos y de posibilidades para los inversores.

¿Qué necesita la economía española para ser más competitiva?

Una de las recetas económicas con mayor consenso entre los expertos para impulsar la productividad de la economía española es que las pymes, que componen la mayor parte del tejido productivo español, ganen tamaño, como en otras economías europeas. Esto permitiría una mejor calidad del trabajo, un mayor músculo exportador y muchas sinergias. Por eso, tenemos que replantear el tamaño de las empresas como una de nuestras prioridades. Y también, por supuesto, facilitar más la inversión en innovación y tecnología, para que las compañías que quieran innovar puedan hacerlo. Además, los profundos cambios que traerán la inteligencia artificial y la robotización harán necesario que los trabajadores tengan que estar formándose durante toda la vida, por lo que las empresas deberán facilitar la formación constante. Pero, también, el Estado tendrá que proveer de una mayor protección social para quienes se vean desplazados transitoriamente y deban potenciar sus capacidades para reinsertarse nuevamente en el mercado laboral. Algunas predicciones dicen que hasta dos tercios de los puestos de trabajo en el mundo actual podrían quedar parcial o totalmente automatizados en pocos años. Y no pueden darse noticias como las conocidas recientemente acerca de empresas españolas que no encuentran en nuestro país personas con la suficiente formación para puestos de trabajo altamente tecnológicos.

¿Cómo está afectando la incertidumbre internacional a la inversión de las empresas españolas en el exterior?

Hay muchas previsiones que apuntan a una desaceleración del crecimiento mundial y algunos indicios en la economía española que ya señalan esos primeros síntomas de agotamiento. Una de las lecciones que aprendimos de la última crisis es que la economía española necesitaba abrirse más al exterior y eso ha ayudado a muchas empresas a volver a crear empleo. Es prioritario estar siempre con la mirada puesta en el exterior, buscando oportunidades. Cuanto más diversificadas tengan las empresas sus fuentes de ingresos mejor van a poder afrontar el desafío de una desaceleración económica. El nuevo gobierno tendrá también otros desafíos como la reforma de las pensiones o la organización territorial del Estado. En cuanto al primero, sería muy necesario que los partidos volvieran a sentarse a la mesa para tratar este tema desde un punto de vista más técnico y menos ideológico, buscando el consenso sobre el mejor modelo para garantizar las pensiones.

¿Qué sabe del seguro de crédito y del papel que ha jugado en la crisis?

Antes hemos hablado de los riesgos de impagos y en este terreno, como en cualquier otra gestión de la incertidumbre, los seguros ayudan a las empresas a afrontar mejor las situaciones imprevisibles. Aunque a veces, éstas no son tan difíciles de prever como sucede, por ejemplo, con el Brexit, una de las amenazas fundamentales que tenemos ahora mismo en Europa y que está generando mucha incertidumbre en las empresas.

Los seguros de crédito pueden ayudar a afrontar el futuro con un poco más de certeza, porque hay muchas variables que no se pueden controlar, por ejemplo, con la ralentización de la economía que comentábamos antes, que puede provocar daño en la exportación y aumentar el riesgo de insolvencias en Europa.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El Gobierno ha confirmado a Bruselas que va a poner en revisión una batería de beneficios fiscales que actualmente se aplican sobre impuestos como el IRPF, el IVA o el Impuesto de Sociedades. Y entre ellos está la bonificación por el alquiler de viviendas que se aplican tanto propietarios como inquilinos en la declaración de la renta.

Según explica el Programa de Estabilidad 2019-2022 que mandó el Ejecutivo de Pedro Sánchez a la Comisión Europea el pasado 30 de abril, documento que además incluye una subida de la previsión fiscal desde el 35,1% actual hasta el 37,3% en 2022, este año se desarrollará un proceso de revisión sobre 13 beneficios fiscales, que el Ministerio de Economía define como “instrumentos de política fiscal que persiguen determinados objetivos económicos y/o sociales, mediante ahorros o mejoras en la renta de personas físicas y jurídicas a través de reducciones en sus cuotas tributarias. Y, por tanto, conllevan una minoración de la recaudación tributaria”.

Por este motivo, el Gobierno insiste en la necesidad de “conocer su efectividad resulta crucial para poder diseñar un sistema tributario que alcance sus objetivos de manera óptima”, y revisará un total de 13 beneficios fiscales cuyo impacto en el gasto público asciende a 57.187 millones de euros. Estos son los incentivos que se van a revisar y el importe que suponen para las arcas públicas, según los cálculos de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), que será el organismo encargado de hacer esta ‘auditoría’:

Beneficio fiscal

Impuesto

Gasto (millones €)

Reducción por rendimientos del trabajo

IRPF

2.575

Reducción por arrendamiento de vivienda (propietario) y deducción por alquiler (inquilino)

IRPF

1.080

Reducción por aportaciones a sistemas de previsión social

IRPF

1.630

Tributación conjunta

IRPF

2.140

Deducciones por donativos

IRPF

500

Deducciones de carácter social (maternidad, familia numerosa, discapacidad)

IRPF

4.800

Incentivos a la I+D+i

Sociedades

355

Tipos reducidos

Sociedades

395

Donaciones

Sociedades

127

Tipos reducidos

IVA

25.600

Exenciones sociales del artículo 20 de la LIVA: sanidad y educación

IVA

9.010

Exención de los servicios financieros

IVA

7.040

Tipos reducidos en el Impuesto de Hidrocarburos (gasóleo y gasolina)

Imp. Especiales

1.935

TOTAL

57.187

Como se aprecia en la tabla, además de las deducciones por maternidad, familias numerosas, discapacidad, aportaciones a sistemas de previsión social o donativos, uno de los incentivos que está bajo la lupa del Gobierno es la reducción por el alquiler de una vivienda que actualmente pueden aplicarse en la declaración de la renta tanto arrendadores como inquilinos, cuyo impacto en el gasto social es de 1.080 millones de euros. Y es que, aunque estaba previsto que se llevara a cabo un proceso de revisión del gasto público en materia de beneficios fiscales (incluidos los relacionados con la vivienda), lo que no estaba claro era qué tipo de incentivos iban a revisarse.

Recordemos que el arrendamiento de una vivienda tiene diferentes reducciones, siempre y cuando se cumplan unos criterios, y que el importe varía dependiendo de la CCAA en la que se ubique la casa.

El inquilino, por ejemplo, tiene a su alcance una deducción autonómica en casi todas las regiones (están destinadas principalmente a jóvenes, discapacitados o mayores con determinada renta), además de la deducción estatal siempre que su contrato de arrendamiento sea anterior al 1 de enero de 2015 (a partir de dicha fecha se eliminó), que consiste en un 10,05% las cantidades pagadas en el ejercicio fiscal, siempre que la base imponible del contribuyente sea inferior a 24.020 euros. [Calcula aquí cuánto te puedes desgravar]

En el caso del arrendador, la reducción es del 60%, y se calcula sobre el rendimiento neto positivo que haya obtenido por el alquiler de la casa (para ello, debe deducir a los ingresos obtenidos los gastos relacionados con el inmueble alquilado o hayan sido necesarios para obtener los ingresos). El benficio fiscal está reservado al arrendamiento de una vivienda habitual. [Más información sobre gastos deducibles y cómo no perder la reducción]

Más presión fiscal

El Ejecutivo de Pedro Sánchez confía en la mejora económica y en subidas de impuestos como fórmula para aumentar los ingresos públicos. De hecho, en el Programa de Estabilidad recalca que «la ratio Ingresos/PIB aumenta desde el 38,9% en 2018 hasta el 40,7% en 2022. Este incremento paulatino del peso de los ingresos públicos sobre el PIB responde tanto a la favorable evolución de la economía, que impulsa el crecimiento de las bases imponibles y la recaudación, como a la estrategia del Ejecutivo de incrementar la recaudación agregada con el objetivo de ir acercando los niveles de tributación de España a la media de los países de nuestro entorno».

El objetivo, insiste el documento, «es que quienes disponen de mayor riqueza contribuyan de forma equitativa en un modelo fiscal progresivo, donde cada uno aporte en función su capacidad y reciba en función de su necesidad, preservando a la clase media y trabajadora, que es la que ha soportado con su esfuerzo los momentos más duros de la crisis».

Por ejemplo, y en lo que a subidas de impuestos se refiere, el Gobierno eleva la presión fiscal desde el 35,1% actual hasta el 37,3% en 2022, aunque solo detalla las alzas que ya estaban contempladas en los Presupuestos Generales de 2019, como la limitación de las exenciones en el Impuesto de Sociedades, el incremento del IRPF para las rentas altas, el incremento del Impuesto de Patrimonio, la creación del tributo a las transacciones financieras y a determinados servicios digitales, o las nuevas medidas de lucha contra el fraude fiscal. Entre todas las subidas previstas, el Gobierno prevé ingresar unos 5.654 millones de euros adicionales.

Dicho de otra forma, los Gobiernos «ya no gobiernan» puesto que han sido establecido otros gobiernos supra-nacionales, por encima de nuestros «gobiernos nacionales (locales)» que son los que les mandan lo que deben de hacer.

Pocas formas nos dejan ya los gobiernos, sus leyes y la convivencia en sociedad para poder reducir nuestro «gastos» en pro de uns impuestos que, en principio, deben ser utilizados pa la mejora global del conjunto de la sociedad.

Una de esas formas es apostar por ahorrar en Planes de Pensiones.

Consulta y solicita nuestra asesoría SIN COMPROMISO a través del siguiente formulario:

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El proyecto militar se ha convertido en la próxima frontera del proceso de integración de la Unión Europea. La política de seguridad será clave para la próxima Comisión

Entrenamiento de la fuerza de la UE desplegada en Bosnia, en marzo en el campamento de Butmir. EUFOR

La creación de un ejército común se ha convertido en la próxima frontera del proceso de integración europea, una iniciativa con una carga política y simbólica tan formidable como la del nacimiento del euro, la supresión de los controles fronterizos o el establecimiento del mercado único.

Funcionarios y diplomáticos se devanan ya los sesos en Bruselas para dar con la terminología más adecuada para el nuevo proyecto, asustados por la tremenda repercusión política, interna e internacional, de un término como “ejército europeo”.

Pero se llame como se llame, nadie duda de que el desarrollo de una política europea de defensa será el eje principal de la próxima Comisión Europea (2019-2024) y del Parlamento Europeo que surja de las urnas el próximo 26 de mayo. «Debemos tener grandes ambiciones», repite desde el inicio de la precampaña electoral el alemán Manfred Weber, candidato del Partido Popular Europeo (PPE) para suceder a Jean-Claude Juncker al frente de la Comisión Europea.

Fuente: SIPRL – EL PAIS

Weber no alberga ninguna duda sobre la necesidad de completar la integración europea con un traje de campaña que hasta ahora se reservaba para los ejércitos nacionales. «Que no vuelva a haber una guerra en Europa es una idea fundamental. Hoy es impensable. Pero con un ejército europeo común sería definitivamente impensable», señaló Weber durante un reciente debate con los aspirantes de otros partidos a presidir la Comisión.

La iniciativa cuenta con el apoyo sin ambages de Alemania y Francia, que sin esperar al resto de socios lanzaron en 2017 un proyecto común tan significativo y ambicioso como el Futuro Sistema de Combate Aéreo (FCAS, por sus siglas en inglés), llamado a sustituir los dos aviones de combate que compiten ahora en Europa (el Eurofighter y el francés Raffale).

El efecto arrastre ya se ha producido y España se incorporaba al proyecto en febrero de este año «en igualdad de condiciones que Alemania y Francia», según aseguró la ministra de Defensa, Margarita Robles, al firmar en Bruselas la Carta de Intenciones de adhesión al plan junto a sus homólogas francesa, Florence Parly, y alemana, Ursula von der Leyen. Bélgica también está lista para participar.

El liderazgo industrial francoalemán, sin embargo, inquieta en Italia o España, donde empresas tecnológicas como Indra temen verse excluidas de la parte con mayor valor añadido de los proyectos para crear un avión (FCAS) o un tanque (MGCS, en inglés) comunes.

La integración también levanta suspicacias políticas en países atlantistas como Holanda o el Reino Unido. Las trabas británicas a una defensa común parecían a punto de desaparecer con su salida de la UE. Pero el Brexit interruptus ha mantenido la incógnita sobre la capacidad de Londres para obstaculizar los avances. Y, en cualquier caso, la necesidad europea de seguir contando en el futuro con la capacidad militar del Reino Unido mantendrá la sombra de ese país sobre las iniciativas de integración.

La militarización de la UE tampoco suscita unanimidad entre las familias políticas. El entusiasmo de los populares o de los liberales contrasta con la frialdad de los socialistas. «No quieren una política fiscal común pero sí un ejército, eso es contradictorio», acusa el candidato socialista Frans Timmermans. Y el rechazo es frontal entre los Verdes, un partido que, en función de los resultados, podría resultar imprescindible para conformar una mayoría parlamentaria proeuropea. «Me gustan los grandes sueños, pero si el único gran sueño europeo es un ejército…», cuestionaba la candidata ecologista, Ska Keller, durante el primer debate entre los aspirantes a presidir la Comisión, celebrado en el Instituto Universitario Europeo en Florencia.

A pesar de las reticencias, entre ellas las de EE UU, la Comisión Europea saliente parte convencida de que ha dejado sentadas las bases para construir una Europa de la Defensa de un alcance y ambición sin precedentes en los 60 años de historia de la UE.

La aparición de amenazas híbridas y transnacionales, desde los ciberataques hasta la posible manipulación de procesos electorales, ha reforzado a los partidarios de fusionar unas políticas de defensa cuyos recursos no solo parecen insuficientes sino también poco adaptados para hacer frente a un nuevo tipo de amenazas que desborda las fronteras tradicionales.

El próximo período presupuestario de la UE (2021-2027) dotará al Fondo Europeo de Defensa con 13.000 millones de euros, destinados a potenciar la investigación y desarrollo en el terreno militar. Con la condición imprescindible para acceder a la financiación de que se trate de proyectos transnacionales en los que participen, al menos, tres empresas procedentes de tres países diferentes.

El capítulo de defensa también drenará recursos de los fondos comunitarios para redes de transporte. En concreto, se reservarán 6.500 millones de euros durante el próximo período para infraestructuras adecuadas para facilitar la movilidad de material militar, uno de los grandes desafíos logísticos en el continente tanto para la OTAN como para los ejércitos nacionales. En total, la partida militar supondrá el 1,5% del presupuesto comunitario, según el cálculo del centro de estudios de la Comisión (el EPSC, en sus siglas en inglés). Una cantidad muy significativa si se tiene en cuenta que hasta la presente legislatura era tabú destinar un solo euro de la UE a gastos relacionados con armamento.

El objetivo, insiste la Comisión, no es gastar más en defensa sino aprovechar mejor los recursos. «Contrariamente a lo que se piensa habitualmente, Europa es el continente que más invierte en defensa después de EE UU», recordaba el mes pasado Michel Barnier en una conferencia en la Universidad Católica de Lovaina. «Gastamos más de 200.000 milones de euros al año pero de manera fragmentada», lamenta Barnier, que hasta asumir la negociación del Brexit fue el asesor especial para política de defensa del presidente de la Comisión, Jean-Claude Juncker y ahora es uno de los candidatos en la sombra para sucederle.

La Comisión repite una y otra vez que Europa construye 17 tipos de tanques frente a uno de EE UU, dispone de 178 tipos de armas por 30 estadounidenses, 20 modelos de avión de combate por 6 al otro lado del Atlántico. El organismo comunitario calcula que las duplicidades suponen un desperdicio de unos 20.000 millones de euros al año. Con o sin ejército europeo, no parece que Europa pueda permitirse mucho más tiempo ese desperdicio.

UN PROYECTO APLAZADO DURANTE 70 AÑOS

Un ministro europeo de Defensa y un ejército europeo de 40 divisiones y 13.000 soldados. Con un uniforme común, un solo presupuesto y un sistema conjunto de adquisición de material y armamento. El plan data de 1950 y estuvo a punto de hacerse realidad, tras dos años de negociación, con la firma del Tratado para el establecimiento de una Comunidad Europea de la Defensa, suscrito por Alemania, Francia, Italia y los países del Benelux. El plan encalló, sin embargo, en Francia, país que lo había impulsado y que nunca llegó a ratificar el Tratado. Y la comunitarización de la defensa se arrumbó durante décadas hasta que fue desempolvada por el actual presidente de la Comisión Europea, Jean-Claude Juncker. La iniciativa de Juncker hace ya soñar a los más federalistas con un histórico salto hacia los objetivos abandonados en 1954. «Un ejército de 20.000 personas en 2024, hagámoslo», alienta Guy Verhofstadt, líder del grupo Liberal en el Parlamento Europeo.

La FUENTE y su Comentario.

Santiago Niño (@sninobecerra) twitteó a las 1:26 p. m. on dom., may. 12, 2019: EUR necesita un ejército para … ¿luchar contra los marcianos? ¿No hay en EUR nada mejor en que gastar los impuestos que pagan sus ciudadanas/os? Los políticos, ¿no se dan cuenta de que la III GM es imposible? https://t.co/E880FBhmHJ (https://twitter.com/sninobecerra/status/1127535443753488384?s=09)

Nuestro Comentarista y su Comentario.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 7:58 p. m. on lun., may. 13, 2019: EE.UU. también «nació» de forma parecida: 1° Guerra Civil. 2° Unificación de estados y reparto geográfico. 3° Creación de ejército único.

Amazon está sentando las bases para las compras online. Otra vez.

El gigante del comercio electrónico anunció durante la conferencia con inversores y analistas para hablar sobre los resultados del último trimestre que está haciendo una transición de su garantía de envío Prime de dos días -la entrega estándar en España es de 3 días- para llevarla a un día.

A lo largo del próximo año, el objetivo es hacer que más paquetes sean elegibles para el envío Prime de un día de los que están actualmente disponibles para entrega estándar, que en este momento superan los 100 millones de productos.

El movimiento aumenta la presión para los minoristas que compiten contra Amazon, y es ambicioso y costoso. Amazon ha explicado que ha contabilizado 800 millones de dólares en gastos adicionales en su pronóstico de resultados del próximo trimestre para hacer esa idea realidad.

Amazon necesita mantener a sus clientes en el programa Prime, ya que es el combustible para el éxito futuro de la compañía.

Traducción: Amazon se lanza al agua, y eso es un desafío para todos los minoristas con los que compite, que, a estas alturas, es casi todo el mundo.

¿Por qué hacer esto? Debido a que los envíos en dos días se han hecho esencialmente algo habitual, esto se está convirtiendo rápidamente en un inconveniente para el importante programa de suscripción Prime de Amazon.

«La decisión de Amazon de ofrecer a los miembros de Prime el envío gratuito en un día es una señal de que las inversiones que los minoristas tradicionales han hecho por mejorar la experiencia de sus clientes y la cadena de suministro para ofrecer envíos de tipo Prime sin coste o necesidad de ser socios están impactando en el negocio de Amazon «, ha comentado a Business InsiderFrank Poore, CEO y fundador de CommerceHub, en un correo electrónico.

Pero reducir el envío en 24 horas es probable que Amazon pueda administrarlo mediante Amazon Web Services

Amazon necesita mantener a sus clientes en el programa Prime, ya que es el combustible para el éxito futuro de la compañía. Los clientes Prime gastan más y compran más a menudo desde el sitio web, y es más probable que usen otros servicios de Amazon.

Es probable que Amazon espere que la oferta de un día haga que los clientes sean más propensos a subscribirse a Prime y se queden como miembros una vez que lo hagan.

«Creemos que la medida es consistente con el objetivo de conveniencia y selección de Amazon desde hace mucho tiempo, pero también es probable que refleje un entorno minorista cada vez más competitivo», declaraban los analistas de JP Morgan a los inversores en una nota, según ha informado CNBC.

Amazon ahora está invirtiendo para evitar que, por ejemplo en EE.UU., esta base de miembros se desplace hacia la oferta de envío de dos días gratis de Walmart, disponible en cualquier pedido de más de 35 dólares, o a la oferta similar de Target. Algunos datos recientes parecen indicar que el crecimiento de Amazon Prime se está desacelerando en los Estados Unidos.

EL ENVÍO EN 24 HORAS

Pero reducir el envío en 24 horas es una tarea costosa. Es probable que Amazon pueda administrarlo porque Amazon Web Services, su plataforma de computación en la nube, todavía está generando dinero a un margen mucho mayor que su negocio minorista.

«La diferencia de costes de la entrega de un día frente a la de dos días de envío es enorme y es probable que sea financiada por AWS y los vendedores del marketplace«, ha dicho Poore.

Otros minoristas encontrarán el envío de un día difícil de igualar, dados los costes involucrados. El verdadero campo de batalla puede ser la entrega en el mismo día, sin embargo, donde las tiendas de ladrillo y mortero como Walmart y Target tienen una ventaja en su extensa red de tiendas.

La FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 10:21 a. m. on dom., may. 05, 2019: Los plazos de entrega se irán reduciendo hasta que la logística exclusivamente pueda ser gestionada y realizada por máquinas. En ese punto el papel del capital será absoluto y el volumen esencial. Y ahí Amazon y plataformas similares habrán triunfado. https://t.co/OZtIWaWNQZ (https://twitter.com/sninobecerra/status/1124952137748897793?s=09)

Nuestro COMENTARISTA y su comentario.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 6:45 p. m. on jue., may. 09, 2019: Y, como ese sector, tantos otros. Pasado el tiempo ¿quién tendrá ingresos suficientes (y legales, es decir, cotizantes IRPF) para mantener el sistema? RESPUESTA: 1- Debe llegar la Renta Básica. 2- Debe evolucionar la sociedad hacia conocimientos y empleos tecnologicos. (https://twitter.com/Luis_NICOLAS_C/status/1126528580886900737?s=09)

La Comisión Europea va a trasladar en las próximas semanas al Gobierno de Pedro Sánchez cómo va a pagar las subidas prometidas para 2019, como el aumento de sueldo a los funcionarios, el permiso de paternidad o el subsidio a parados de más de 52 años.

El Programa de Estabilidad 2019-2022 incluye un incremento de impuestos de 5.654 millones de euros para 2020 pero no señala cómo está previsto que se financien estas medidas sociales, y de ahí la inquietud en Bruselas.

La CE y la Autoridad Independiente de Responsabilidad Fiscal (AIReF) tendrán que evaluar en las próximas semanas la viabilidad de las medidas presentadas y si España será capaz de rebajar el déficit estructural.

Bruselas y la AIReF ya advirtieron en enero que, teniendo en cuenta las medidas incluidas en los Presupuestos Generales del Estado (PGE) de 2019, España no iba a llegar a cumplir el déficit.

En 2018 el déficit público se redujo al 2,48 por ciento del Producto Interior Bruto (PIB), frente al 3,1 por ciento registrado en el ejercicio anterior, gracias sobre todo al aumento de los ingresos por la mejora del ciclo económico.

El objetivo del Gobierno socialista para 2019 es bajar el déficit público al 2 por ciento del PIB, para seguir reduciéndolo hasta el 1,1 por ciento en 2020 y el 0,4 por ciento en 2021.

Te ayudamos a establecer tu Ahorro Personal que te permita estabilizar tus gastos hoy y mañana. Solicítanos nu Estudio a Madida personalizado, sin compromiso y sin coste alguno:

Creen que es debido a que son demasiado mayores (un 42,1% de los desempleados encuestados es mayor de 45 años), o muy jóvenes (el 26,8% es menor de 30 años).

Son datos del último estudio de Infoempleo, portal de empleo de referencia en España, y Grupo Adecco, líder mundial en la gestión de recursos humanos.

El informe señala también que solo el 32,5% de los parados percibe algún tipo de subsidio o ayuda por desempleo.

El resto recibe ayuda económica de sus familiares y amigos o vive de sus ahorros.

Por otro lado, el estudio deja atrás el mito de que muchos parados prefieren cobrar el subsidio a trabajar.

Concretamente, si les ofrecieran un empleo con un salario idéntico al del subsidio, 7 de cada 10 aceptarían el trabajo.

Es más, 7 de cada 10 desempleados nunca ha rechazado una oferta de empleo.

Sin embargo, el 57,7% la rechazaría por un salario insuficiente, y el 42,3% por el tipo de contrato.

A mayor formación, menos paro, según los encuestados

Respecto a la formación, el 86,5% asegura que ampliando estudios tendrá más posibilidades de encontrar trabajo.

Por este motivo la mayoría ha realizado alguna formación, gratuita o de pago, durante el tiempo que lleva desempleado.

Por último, destacar que los desempleados no son optimistas, no creen que vayan a encontrar empleo en los próximos meses.

Pocos lo ven muy probable (27,4%), frente a los que creen que es muy poco probable (36,8%) o probable (35,8%).

El principal motivo es que nunca o casi nunca encuentran ofertas de empleo que se ajusten a su perfil (21,9%).

La mitad afirma que lo consigue “a veces” y solo el 27,3% encuentra con frecuencia ofertas que se adecúan a sus habilidades.

A pesar de esto, casi la mitad de los desempleados envía más de 50 CV al año.

En cuanto al tiempo que dedican a buscar trabajo, el 44,6% lo hace varias veces al día y el 34,2%, a diario.

Sea cierta o no la percepción que tienen los encuestados (y, ésto lo dejamos a criterio y apreciación del lector), lo que sí parece cierto es que la sociedad y el «modus vivendi» actual parece que nos llevan hacia un modelo de trabajo en el que la iniciativa (y no la obligación o el seguimiento de las instrucciones de un «jefe») sea la que «estire del carro». En este sentido, el empleador y el empleado serían la misma persona. La colaboraciones entre estas figuras y las «mini-empresas» que representarían, serían absolutamente fundamentales. Y, por descontado, se dispondría de la ventaja de establecer los horarios de trabajo al gusto. Claro que, de todos es sabido, que el autónomo se auto-exige, en general, más allá de lo que una jornada laboral legal establece. Este detalle lo conocen las empresas; y de ello se aprovechan. Sin embargo, tal cual la «Navaja de Ockham«, de ese mismo detalle puede (y debe) aprovecharse cada uno de los «auto-empleadores empleados». Es decir, es más que probable que el mundo esté mostrándonos «frente a nuestras narices» un camino que pudiera ser mucho más agradable de vivir, laborálmente hablando.

El CONSEJO de @CatSeguros.

Tanto si eres uno de estos casos, como si no lo eres todavía, conviene que fortalezcas tu presente y tu futuro construyendo «una alforja» a la que recurrir económicamente cuando lo necesites; sea ahora, mañana o en tu jubilación. Te aconsejamos nos solicites información y asesoría de los siguientes productos:

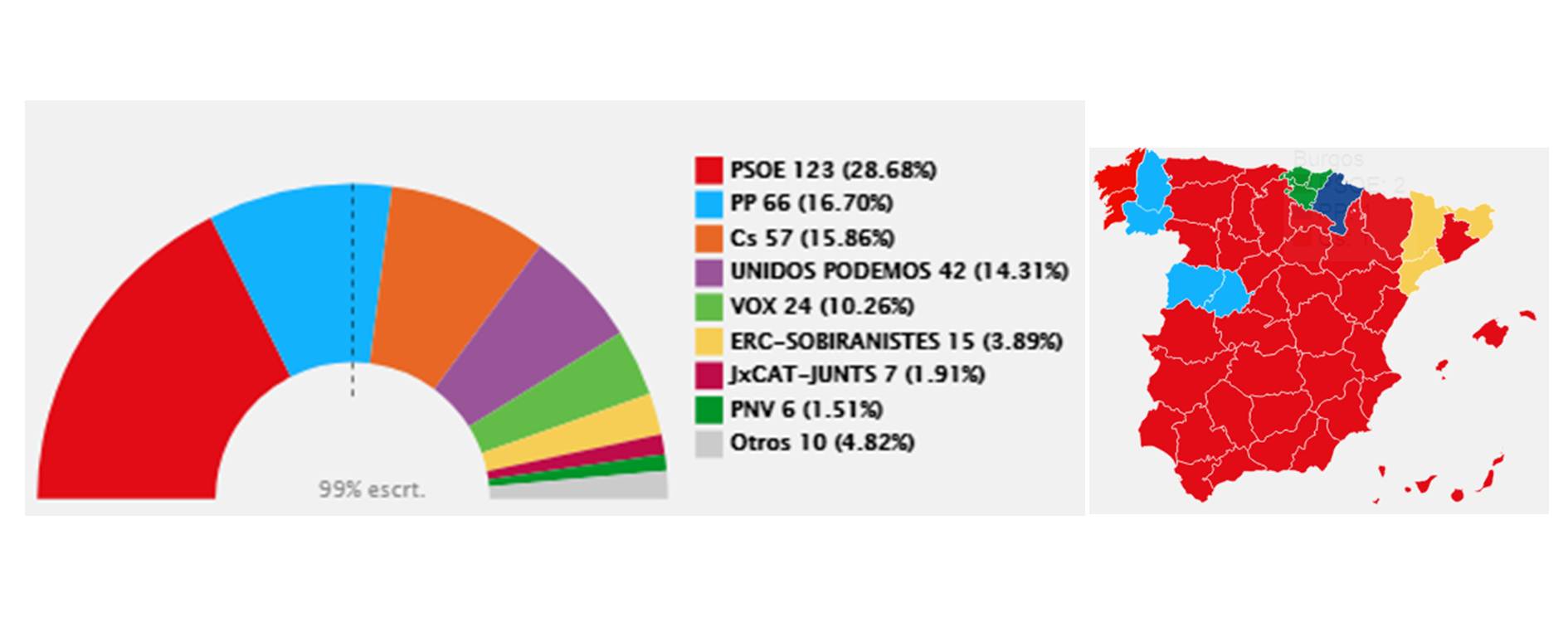

Euforia en Ferraz y frustración en Génova. Los escrutinios del 28-A arrojan una victoria clara del PSOE y un retroceso importante del bloque de la derecha con un PP bajo mínimos.

El voto escrutado sitúa el PSOE en cabeza con 122 escaños, mientras que el PP se desmoronaría hasta la mitad de sus resultados actuales con 66 escaños. Ciudadanos (con 58) y Unidas Podemos (con 42) mantendrían posiciones pero no lograrían mejorar notablemente sus resultados. Por último la irrupción de Vox se quedaría a medio gas y solo obtendrían 24 escaños.

¿QUÉ PACTOS SON POSIBLES?

Ante este panorama de fragmentación política, la cuestión que centrará la agenda política durante los próximos meses será la política de pactos que se lleve a cabo durante esta legislatura. El gran resultado del PSOE le invita a ensayar una geometría variable mirando tanto a su izquierda como a su derecha, pese a que durante la campaña electoral Rivera ha dicho una y otra vez que no piensa pactar con Sánchez.

Por otro lado, la gran esperanza de los socialistas, que era neutralizar a las fuerzas separatistas catalanas, podría haberse logrado ya que una suma de PSOE, Unidas Podemos y formaciones regionalistas lograría dejar de lado a ERC y a JxCat.

Lo que está claro es que cualquier posibilidad de una mayoría alternativa a la de los socios de la moción de censura se ha venido abajo de forma absoluta. El descalabro de PP, el aumento pírrico de Ciudadanos y la entrada modesta de Vox en el hemiciclo alejan cualquier opción de Gobierno que no pase por los socialistas.

Vamos a intentar explicar porque titulamos y consideramos que existe «Lugar al #Optimismo en #Espana y en la #UnionEuropea».

En unos tiempos en los que las relaciones geo-políticas internacionales (y, como no, también las nacionales españolas) están siendo «más broncas que diplomáticas», ha aparecido una nueva semilla a aquello -hoy- más necesario que nunca:

«Diálogo, Diálogo y, finalmente, …, más Diálogo».

A pesar de todo, este pueblo, este «peñasco» de Europa, …, su gente, acaba de dar una lección electoral a toda Europa y, probablemente, al Mundo.

No queremos pecar de ufanos, ni tampoco de soberbios. Por tanto, a aquel lector que se lo parezca, le pedimos por adelantado nuestras más sinceras disculpas.

El hecho es que las gentes del «Reino de España» (véase noticias 01/Ago/2018, 21/Ene/2019, 01/Feb/2019, 18/Mar/2019, 20/Mar/2019, 26/Mar/2019, 28/Mar/2019, 11/Abr/2019) han elegido que el gobierno sea fragmentado, con representación pluri-nacional (pues así lo recoge nuestra golpeada #ConstitucionEspanola), no bi-partidista. Y, sobre todo, que lo que no se quiere en estas tierras es cualquier cosa que se aparte de la obligación moral de dialogar.

Las circunstancias y, porqué no, las voluntades de los ciudadanos de este Reino (… SÍ, SÍ, España NO es un país, ¡es un Reino!; …, miren Uds sus pasaportes o sus DNIs o sus NIFs, …, verán que en la cabecera indica claramente «Reino de España») han provocado que, por obligación, los representantes políticos no tengan otro remedio que DIALOGAR.

Como venimos comentando, desde hace meses, la mejor política no es cualquiera que se aleje del centro. El equilibrio de una balanza se encuentra cuando sus pesos laterales son tales que el centro de gravedad se encuentra en el eje que la soporta.

Del mismo modo, siempre hemos considerado que es en el centro político (el que a fecha actual NO existe). En él izquierdas, derechas y extremos de ambas están obligados a dialogar y llegar a acuerdos. Y, éstos, por definición, representarán verdaderamente a una mayoría real de los intereses de los ciudadanos: basta pensar para convencerse que, si en el diálogo están representados todos (o una mayoría más aproximada a la realidad geográfica), los acuerdos, leyes, normas, etc, de convivencia representarán a un número mucho mayor de personas.

Por ello, desde @CatSeguros consideramos que hay lugar al optimismo.

Hace década y media se postulaba un partido político como verdadero heredero del Centró Político. Los tiempos parecen haber desvirtuado las cosas. En cualquier caso, aquel (aquellos) de los partidos políticos (y, más especialmente, aquell@s de sus integrantes) que se acaben definiendo como cercanos al centro (o, directamente, en él) se encontrarán con el premio de estar más próximos a ser demócratas.

¿Por qué, …, qué es ser demócrata sino aquel dispuesto a escuchar, dialogar y alcanzar acuerdos que satisfagan y apoyen de forma eficiente al máximo número posible de personas y, al mismo tiempo, no dejen de lado a los más débiles?

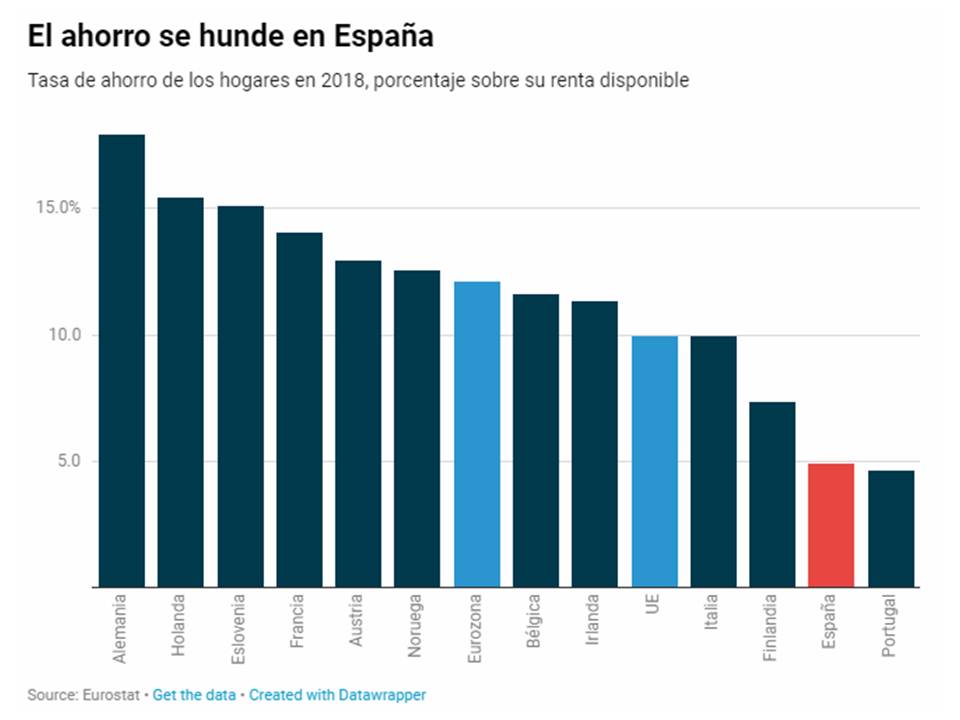

La tasa de ahorro se ha hundido por debajo del nivel que provocó la crisis. El consumo y la inversión en vivienda ya superan la renta total de las familias y España vuelve a aumentar su deuda

Colas multitudinarias en Madrid para comprar un iPhone X. (EFE)

La NOTICIA (Enlace directo al artículo original).

España es uno de los países que mejor han soportado la desaceleración económica de los últimos trimestres. Sorprendentemente, el parón de Europa no ha pasado factura a España. La fortaleza del país no tiene ningún truco, sino que responde al buen comportamiento de la demanda interna, que ha contrarrestado el deterioro del sector exterior. Sin duda, se trata de una gran noticia, pero enmascara un dato peligroso: el hundimiento de la tasa de ahorro de los hogares. En 2018, la tasa de ahorro (renta menos consumo) cayó hasta el 4,9%, el segundo dato más bajo de la eurozona, solo por delante de Portugal.

Las familias gastaron 741.000 millones de euros en 2018 en consumo e inversión en vivienda, esto es, casi 8.000 millones más que sus ingresos, como muestran los datos publicados el jueves por Eurostat. Esto significa que las familias gastan toda la renta que perciben y un poco más. Una situación que evidencia la gran confianza que tienen los ciudadanos en la evolución de la economía y que los distintos gobiernos se han encargado de incentivar para no afectar al crecimiento del país. Ocurre, por tanto, que mientras Europa está desacelerando y sus hogares empiezan a elevar el ahorro para mantener una posición financiera cómoda, en España las familias vuelven a endeudarse.

La masa salarial de la economía ha crecido mucho menos que en el resto de Europa, pero su distribución hacia los desempleados ha elevado el consumo a costa de la tasa de ahorro

Si se suman el consumo y la inversión en vivienda, los hogares españoles tuvieron una necesidad de financiación equivalente al 1,09% de su renta disponible, justo lo contrario que en la eurozona, donde tuvieron una capacidad de financiación del 3,12%.

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo.

La tasa de ahorro, que es el porcentaje de la renta que no se consume, ha caído hasta el 4,9% en 2018, el dato más bajo nunca registrado

La tasa de ahorro, que es el porcentaje de la renta que no se consume, cayó hasta el 4,9% en 2018, el dato más bajo nunca registrado. Ni siquiera durante los años de ‘orgía económica’ de la burbuja. Esto significa que los hogares gastan y, después, no tienen ningún activo que soporte sus cuentas (aunque durante la burbuja adquirieron activos sobrevalorados cuyo precio se hundió posteriormente).

Lo que muestran estos datos es que los hogares están exprimiendo cada euro nuevo de renta para elevar su consumo. Esto alimenta la demanda interna y la creación de empleo, pero este círculo virtuoso pende de un hilo muy fino. Si la confianza de los hogares se deteriora y empiezan a ahorrar, el consumo se ralentizará, de modo que se perderá el gran motor de crecimiento del PIB.

En muchas ocasiones, se ha comparado la escasa tasa de ahorro de España con la baja renta disponible de los hogares. Es cierto que a mayor renta, mayores posibilidades hay de ahorrar, pero la realidad muestra que la tasa de ahorro depende básicamente de la confianza de los hogares. Por ejemplo, al inicio de la crisis, se disparó el ahorro de las familias, llegando incluso a superar al de la eurozona. No tenían más renta, pero ahorraban todo lo que podían por temor al futuro. Ahora ocurre justo lo contrario, la renta de los hogares crece, pero incluso avanza más rápido su consumo e inversión.

¿Y si viene una crisis?

En el año 2008, la tasa de ahorro de los hogares había caído hasta mínimos históricos. El optimismo de las familias era total y los signos que apuntaban a una crisis eran ignorados. En buena medida, con la ayuda de los poderes públicos, que se empeñaban en trasladar que todo iba bien. Como ocurre habitualmente, la economía española lleva un ciclo retrasado respecto a los países punteros, por lo tanto, cuando estalló la crisis, el país todavía estaba en mitad de la burbuja.

En Europa, la tasa de ahorro de los hogares comenzó a repuntar a finales de 2017 y durante todo el año 2018 siguió aumentando. El resultado es que las familias de la eurozona ahorran un 12,1% de su renta, mientras que en España apenas ahorran el 4,9%, un 60% menos. Sin duda, este comportamiento de las familias europeas contribuye a la ralentización de sus economías, pero también permite a los hogares mejorar su situación financiera ante una eventual crisis futura.

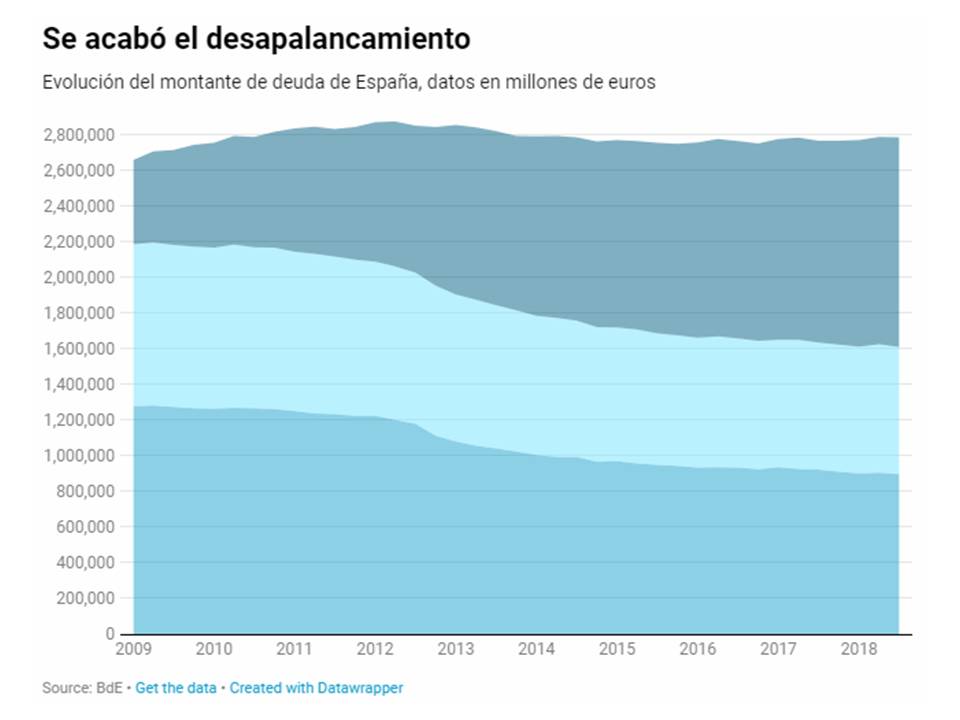

En España, por el contrario, los hogares ya han dejado de desapalancarse y vuelven a aumentar su deuda. Según los últimos datos del Banco de España, correspondientes al tercer trimestre de 2018, el montante de la deuda de los hogares se sitúa en 712.900 millones de euros, 800 millones más que hace un año. Si bien el incremento del pasivo todavía es muy limitado, el cambio de tendencia muestra claramente que las familias han vuelto a tirar de crédito para mantener su nivel de vida.

No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.

En España, solo las empresas siguen reduciendo su deuda, el resto, hogares y administraciones públicas, sigue ampliando su pasivo

En España, solo las empresas siguen reduciendo el montante de su deuda, y lo hacen a costa de limitar su inversión. El resto, hogares y administraciones públicas, sigue ampliando su pasivo. El resultado es que el conjunto del país ha vuelto a aumentar su deuda. En el último año, ha crecido en 18.800 millones de euros, según los datos del Banco de España, la mayor alza desde 2012, cuando el déficit público todavía estaba desbocado.

De esta manera, el país ha culminado ya su desapalancamiento en medio del optimismo generalizado por el crecimiento económico. Sin embargo, la duda es, ¿cuánto tiempo más durará la bonanza económica? Y, lo que es más importante, ¿volverá el ahorro antes de que la próxima crisis llegue y pille a España con un nivel de endeudamiento muy elevado?

La Fuente y su Comentario.

Santiago Niño (@sninobecerra) twitteó a las 10:05 p. m. on sáb., abr. 06, 2019:

Más recurso al crédito + Menos ahorro = https://t.co/NTQYJ7BBhI

(https://twitter.com/sninobecerra/status/1114620254964072449?s=09)

El Comentario de nuestro Comentarista.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:55 p. m. on dom., abr. 07, 2019:

Bueno, …, ese 10% d la población (q tiene en su poder el 80% d la riqueza mundial) tienen la llave para salir d esta «coyuntura».

Hay dos direcciones:

1- Fracasar y repetir la historia humana d siempre.

2- Evolucionar como especie a algo mucho más amplio para lo q fue creada.

(https://twitter.com/Luis_NICOLAS_C/status/1115010340239048704?s=09)

El CONSEJO de @CatSeguros.Cuanto antes empieces tu propio ahorro, a modo de apoyo a tu propia pensión futura, al estilo “austríaco”, en mejores condiciones financieras llegarás a tu jubilación. Si quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo pulsando en alguno de los siguientes iconos e indicándonos tus deseos y necesidades:

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El consejero delegado de Apple, Tim Cook, presenta la plataforma de televisión de la compañía, el pasado lunes en su sede de Cupertino (California). MICHAEL SHORT (GETTY)

«Aprende a curar la enfermedad que todavía no ha llegado”, recomienda un proverbio chino. Motivos del ciclo económico, razones estratégicas y algo tan humano como el miedo moldean el mapamundi del capital. Años de crisis han cincelado las cuentas de resultados y los errores se marcan a fuego: Kodak tenía 64.000 empleados y facturaba más de 13.000 millones de dólares en 2003; ahora no llega a los 1.600 millones de ingresos porque no supo ver que su negocio se agotaba. La Gran Depresión forzó el movimiento de las placas tectónicas de las corporaciones, los grupos se extendieron a otros territorios, huyeron de débiles mercados locales. Pero hasta el infinito tiene un límite, y ahora la mutación ya no es (solo) territorial, es del propio negocio: vender lo sobrante y entregarse a ensayar el futuro. Apple lo ha hecho esta semana con el anuncio de su incursión en el mundo de la televisión y de las tarjetas de crédito porque no confía en que sus ventas de móviles vayan a sostener la compañía.

En la estela, las petroleras abrazan las energías limpias, la banca deja de manosear billetes y explota los servicios, las fábricas de automóviles ensayan fórmulas para que los coches no se compren y las operadoras telefónicas hasta se atreven a dar préstamos personales. “Recuerdo que en unas Navidades se disparó el uso de los mensajes de texto (SMS). Yo estaba tan contento, pero la alegría me duró solo cuatro años”, contaba el presidente de Telefónica, José María Álvarez-Pallete, a los atentos alumnos de una escuela de negocios hace algún tiempo. “Fue hasta que unos jóvenes decidieron que los SMS eran aburridos e inventaron WhatsApp”. Las compañías telefónicas llegaron a ingresar 1.743 millones de euros al año en España por aquellos envíos que parecen un eco lejano del pasado y ahora corren gratis por las aplicaciones.

Muchas de las transformaciones tienen su principio y fin en el ordenador que todo el mundo lleva en el bolsillo. Al teléfono fijo le costó 75 años alcanzar los 100 millones de usuarios; al móvil, solo 16. Y el ritmo se acelera. “Muchas compañías se encuentran con que lo que ha sido su negocio principal pierde relevancia cuando el mundo empieza a descansar en lo virtual”, define Víctor Molero, responsable académico de ISDI y profesor en la Universidad Complutense. Entonces surge la gran pregunta: “¿Qué hago, cierro el chiringuito y me voy a casa a llorar, o me pregunto qué tengo de valor?”. Aparece entonces la palabra de seis sílabas “diversificación” con la promesa de rescatar los balances. Puede ser una diversificación cercana, de negocios parecidos, de productos a los que añadir más y más capas, o una ruptura con todo lo anterior. Esa última apuesta más arriesgada solo se la permiten las grandes empresas a golpe de talonario. La de la mencionada Apple se basa en tres nuevas plataformas de suscripción: contenidos audiovisuales, videojuegos y noticias. El grupo de la manzana se bate contra Netflix, Hulu o Amazon desde Apple TV. Google también ha dado su zarpazo este mes en el negocio de los videojuegos con Stadia, y Disney ha completado la compra de Fox para desafiar a las plataformas de cine. Eso ha ocurrido en apenas tres semanas.

Evolución gradual

A este lado del océano se libran otras guerras similares. La de Repsol, que ya no se define como una petrolera, quizá sea un caso paradigmático. Ramón Álvarez-Pedrosa, director de relación con los inversores, reconoce que la electrificación del transporte es su luz al final del túnel. “Podemos discutir su velocidad, pero al final estamos hablando de que se demandará esa energía”. Pero no puede ser un cambio radical. El negocio tradicional de refino, química y comercialización de combustibles fósiles va a seguir siendo central en la compañía en los próximos 10 o 15 años, quizá más. Sin embargo, en su plan de crecimiento han consignado 2.500 millones en tres años para construir una línea de negocio de bajas emisiones que tiene tres patas: comercialización de gas y electricidad; venta de gas al por mayor y lograr una capacidad de producción eléctrica equivalente al 30% de la energía que comercializan. Desde que compraron los activos de generación y comercialización de Viesgo han alcanzado los 810.000 clientes de luz y gas. Su objetivo son los 2,5 millones de clientes en 2025, con una cuota de mercado superior al 5%. Además, la compañía está en 130 proyectos a los que dedica el trabajo de 900 personas y 145 millones de euros para explorar nuevas fórmulas de negocio, incluido el alquiler de coches eléctricos.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:11 a. m. on lun., abr. 01, 2019:

Y, ¿dónde quedan las personas?

…

Con este modelo, lo más probable es que queden por debajo de esa hormiga; pasando a ser meras herramientas sustituibles en cualquier instante. O, lo que hasta hace un par de siglos, se llamaban «esclavos».

Quede a interpretar… ¡eso parece!

(https://twitter.com/Luis_NICOLAS_C/status/1112598325201645568?s=09)

A medida que las corporaciones se vayan haciendo más y más grandes ( en especial, si éstas son corporaciones bancarias) irá siendo más necesario el meditar hacia dónde vamos, hacia dónde nos llevan, y hacia dónde queremos ir como individuos y como colectivo; …, tal y como nos invita a meditar Santiago Niño (@sninobecerra).

Habitualmente se nos ha acostumbrado a relacionar Ahorro y Planes de Pensiones con el Sector Bancario. Sin embargo, la consideración de “garantizar nuestro futuro personal” tiene mucho más de “seguro” que de “préstamo”.

Un viejo refrán reza: “los bancos que se dediquen al dinero, …, que de eso es de lo que saben; y, las aseguradoras que se dediquen a los seguros”.

Pues bien, cuando pensamos en nuestras jubilaciones y ahorros, es muy conveniente que lo pensemos en términos de “asegurar nuestro futuro”. Y, si de asegurar se trata, deberemos pensar en seguros y en aseguradoras.

Porque la ventaja de contratar fórmulas de Ahorros y/o Pensión con una aseguradora es que ésta le da la consideración de “SEGURO” y, por tanto, nuestro dinero estará asegurado y re-asegurado a través de todo el Sector Asegurador.

Es decir, nuestros ahorros NO estarán garantizados con el Fondo de Garantía (100.000€ por persona física, según su descripción legal; cuando, en realidad, ningún banco tiene la solvencia necesaria para, en caso de quiebra de la entidad, hacer frente a todos sus ahorradores con el Fondo de Garantía): las aseguradoras tienen por garantía a TODO el Sector Asegurador, a través de los Re-Aseguros y el Consorcio de Compensación de Seguros.

En ese caso, la pregunta que nos haremos es: “¿Qué es más robusto, una entidad bancaria o TODO el Sector Asegurador?”.

Por ello desde @CatSeguros estamos completamente convencidos y seguros al ofrecerte nuestras fórmulas de Ahorro y Pensión. Puedes solicitarnos las tuyas pulsando cualquiera de los iconos siguientes:

¿QUÉ PACTOS SON POSIBLES?

¿QUÉ PACTOS SON POSIBLES?

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo.

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo. No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.

No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.