Así puede reducir fácilmente su riesgo de muerte en un 20%.

A menudo hablo sobre formas de reducir el riesgo de enfermedades crónicas, dolor y depresión.

El objetivo final no es solo vivir más sano, sino también vivir más tiempo.

A lo largo de los años he descubierto que los cambios más simples pueden marcar la MAYOR diferencia en la longevidad. Como comer más frutas y verduras… aumentar la ingesta de agua… caminar regularmente…

Hoy le hablaré de otro cambio simple que podría REDUCIR su riesgo de muerte entre un 10 y un 20%.

A continuación tiene todo lo que necesita saber. Siga leyendo…

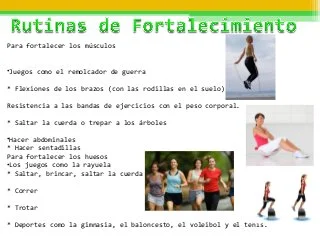

Un pequeño cambio para un gran impacto.

Quizá a priori dé pereza pensar en adoptar un estilo de vida más saludable, pero hay que tener en cuenta que los cambios simples pueden tener un GRAN impacto.

De hecho, un nuevo estudio muestra que solo 30-60 minutos de fortalecimiento muscular semanal podría reducir el riesgo de muerte por todas las causas.

El estudio incluyó a adultos sin problemas de salud importantes que habían sido monitoreados durante dos años.

Los datos recopilados de 16 estudios diferentes concluyeron que las actividades de fortalecimiento muscular se asociaron con una reducción del 10 al 20% en el riesgo de muerte por cualquier causa, así como también de:

Enfermedad del corazón.

Infarto.

Diabetes.

Cáncer.

Cuando se combinaron el fortalecimiento muscular y las actividades aeróbicas, el beneficio fue aún mayor:

40% de reducción del riesgo de muerte por todas las causas.

46% de reducción del riesgo de muerte cardiovascular.

28% menor riesgo de muerte por cáncer.

La razón por la cual el fortalecimiento muscular es tan importante para las personas mayores es porque ayuda a desarrollar músculos y huesos más fuertes y saludables.

Y unos músculos y huesos más fuertes significan más estabilidad, equilibrio y flexibilidad.

Estos son algunos ejemplos de actividades de fortalecimiento muscular que puede probar: trabajar con bandas de resistencia, levantar pesas livianas o llevar a cabo trabajos pesados de jardinería (como cavar y palear).

Y para el ejercicio aeróbico, sugiero nadar, montar en bicicleta, caminar o remar, cualquier cosa que haga que la sangre bombee fuerte.

El Giottiline Siena 422 es uno de los modelos capuchinos más compactos del mercado. Sus menos de seis metros ofrecen un total de cuatro plazas de viaje y pernocta, un vehículo ideal para familias que buscan una total movilidad en sus viajes. Hablamos de uno de los modelos capuchinos más compactos del mercado, nada menos que 5,9 m. Un vehículo pensado para familias que buscan una total movilidad en sus vacaciones, gracias a su distribución de cama doble transversal trasera y a su cama de matrimonio capuchina disfrutaremos de un total de cuatro plazas de viaje y pernocta.

Montada de serie sobre Peugeot Boxer, con posibilidad de Fiat Ducato, la nueva gama Nomad está pensada para aquellos que buscan un vehículo con un interior de lujo y una gran movilidad. El Itineo CS660 es una de las grandes novedades de esta temporada para la firma francesa. En sus 6,6 m alberga una innovadora distribución familiar con un dormitorio infantil trasero con dos literas con capacidad para tres plazas de noche, ya que la litera inferior es doble. Sin embargo, su seña de identidad es que dicha instancia se convierte en un salón de juegos infantil para que los peques tengan su espacio durante el día; un salón compuesto por dos asientos enfrentados y una mesa.

El Tessoro 440 UP de la española Benimar es un perfilado compacto (6,3 m) con un completo equipamiento «listo para viajar», ideal para parejas y familias que se inician en el mundo del caravaning. Sus 6,3 m de longitud albergan una interesante distribución de cama de matrimonio transversal trasera regulable en altura y aseo completo con ducha independiente. Sobre el salón se ubica una cama basculante eléctrica para ofrecer un total de cuatro plazas de viaje y pernocta sin comprometer el espacio interior.

Una propuesta innovadora para viajar en familia, el camper de techo abatible híbrido, desarrollado y fabricado exclusivamente por Malibu, con una cama doble en el mismo. El Malibu Van family-for-4 GT skyview 640 LE K es el vehículo ideal para aquellas familias que buscan un camper de alta gama. Un innovador modelo con el que la firma alemana pretende acercarse a las familias que quieren combinar las dimensiones de un camper con el confort de una autocaravana perfilada. El techo elevable, cuando está abierto, proporciona una gran altura en el interior del habitáculo, y ofrece un dormitorio extra para los niños, que se suma a las camas separadas de la parte trasera, ideales para el descanso de los padres y rodeadas de armarios y cajones para llevar el equipaje siempre colocado.

11 formas sencillas de reducir el colesterol alto.

Si tiene alto el colesterol, su médico probablemente ya le haya recomendado tomar estatinas.

Le asegurará que sin duda necesita ese medicamento para bajar sus cifras.

Pero como ya he compartido con usted antes, las estatinas vienen con efectos secundarios muy negativos, desde la progresión de la diabetes hasta la pérdida de memoria.

Entonces, ¿por qué tomarlas si puede no hacerlo? Sobre todo cuando hay MEJORES formas de reducir el colesterol de forma natural.

Siga estos consejos para reducir el colesterol y mejorar la salud de su corazón:

1. Muévase. Hacer ejercicio al menos 30 minutos al día, cinco días a la semana es suficiente para aumentar el colesterol “bueno” (HDL) y reducir el colesterol “malo” (LDL).

2. Tome más fibra. La investigación ha puesto de manifiesto que consumir de 5 a 10 g de fibra al día podría reducir el colesterol LDL.

3. Opte por el aceite de oliva. Sustituir la mantequilla por aceite de oliva podría reducir el colesterol LDL hasta en un 15%. Asegúrese de elegir aceite de oliva virgen extra.

4. Dele sabor a su vida. Las especias como la canela y el ajo pueden ayudar a reducir el colesterol. De hecho, medio o un diente de ajo al día podría reducir el colesterol en un 9%.

5. Deje de fumar. Investigaciones anteriores encontraron que aquellos que dejaron de fumar redujeron su colesterol HDL en un 5% en un año.

6. Bajar de peso. Si tiene sobrepeso, perder solo 4,5 kilos podría reducir el colesterol LDL en un 8%.

7. Olvídese de las grasas trans. Las grasas trans, que se encuentran en muchos alimentos, aumentan el colesterol LDL y reducen el colesterol HDL.

8. Consuma más pescado. Reemplazar la carne roja con pescado podría ayudar a reducir el colesterol, al disminuir la exposición a las grasas saturadas.

9. Reduzca sus niveles de estrés. Los altos niveles de estrés también contribuyen a disparar su colesterol.

10. Ríase más a menudo. ¡La risa ayuda a aumentar el colesterol HDL!

11. Coma más frutos secos. La mayoría de los frutos secos pueden ayudar a reducir el colesterol LDL. Todo es gracias a la fibra que contienen.

Advertencia urgente sobre la aspirina en personas mayores.

Durante años, la corriente médica convencional ha estado prescribiendo la aspirina a cualquier persona en riesgo de infarto o accidente cerebrovascular.

Miles y miles de adultos toman una aspirina diaria con la esperanza de proteger su corazón.

Pero aquí está el problema…

Montones de estudios demuestran que la aspirina no hace prácticamente NADA para beneficiar a su corazón… en cambio, hace mucho para arruinar su salud.

De hecho, un nuevo estudio revela cómo el uso frecuente de aspirina podría afectar a su oído.

Nuevo vínculo aterrador con los acúfenos.

Si bien puede ser útil en algunas situaciones, el uso de aspirina conlleva muchos riesgos, algunos de ellos mortales.

La investigación más reciente muestra que en realidad puede conducir a un mayor riesgo de desarrollar zumbidos en los oídos, una condición conocida como acúfenos o tinnitus.

Los científicos rastrearon los síntomas auditivos de 69.455 mujeres durante 20 años. Y descubrieron que tomar aspirina durante seis o siete días a la semana aumentaba un 16% el riesgo de desarrollar tinnitus.

Por su parte, el uso de medicamentos antiinflamatorios no esteroideos (AINEs) o paracetamol aumentó el riesgo de tinnitus en un 20%.

Si quieren saber mi opinión, no vale la pena correr el riesgo de tomar aspirina o AINEs a diario.

Especialmente desde que se sabe que un borrador de recomendación reciente del Grupo de Trabajo de Servicios Preventivos de Estados Unidos concluyó que los daños potenciales de la aspirina superan sus beneficios.

Si ya toma aspirina, hable con su médico de la opción de ir dejándola.

Y si desea reducir su riesgo de enfermedad cardíaca, pruebe estos remedios seguros y comprobados:

Un elevado ratio de endeudamiento supone una fuerte dependencia de la financiación ajena, lo que puede llegar a comprometer la viabilidad de las empresas.

En un contexto en el que los mercados ya descuentan una subida de los tipos de interés por parte del Banco Central Europeo (BCE), en línea con otros bancos centrales, cobra especial relevancia el análisis de impacto sobre el tejido empresarial del probable encarecimiento del dinero. De acuerdo con los datos de Iberinform, la filial de Crédito y Caución, las microempresas constituyen potencialmente el segmento más afectado, al ser el que acumula un mayor nivel de endeudamiento.

El tamaño empresarial es uno de los aspectos que más condicionael acceso a la financiación. Las microempresas son claramente las más endeudadas (70%), muy lejos del ratio medio que presentan las empresas medianas (60%) y grandes (60%). Estos datos se desprenden del estudio del ratio medio de endeudamiento de más de 180.000 empresas españolas, en base a las cuentas anuales de sus tres últimos ejercicios depositadas en el Registro Mercantil.

Ratio medio de endeudamiento por tamaño.

Tamaño

Ratio medio de endeudamiento (%)

Microempresa

70%

Pequeña empresa

62%

Mediana empresa

60%

Gran empresa

60%

De acuerdo con el estudio de Iberinform, las empresas del sector de hostelería son las más endeudadas (73%), seguidas por las del comercio (69%). El ambos casos se trata de sectores muy golpeados por los efectos económicos de la crisis sanitaria. El siguiente sector en la lista es el transporte (68%), muy afectado por la fuerte subida de carburantes. Los menores niveles de endeudamiento se dan en sectores como industrias extractivas (57%) o servicios financieros y seguros (53%).

Ratio medio de endeudamiento por sector de actividad.

Sector

Ratio medio endeudamiento (%)

Hostelería

73%

Comercio

69%

Transporte

68%

Educación

67%

Otros servicios

67%

Comunicaciones

64%

Industria manufacturera

64%

Construcción e inmobiliario

63%

Agricultura, ganadería y pesca

62%

Servicios empresariales

62%

Energía

62%

Sanidad

60%

Industrias extractivas

57%

Servicios financieros y seguros

53%

El análisis por comunidades autónomas muestra los mayores niveles de endeudamiento en Galicia (70%), seguida de Andalucía (69%) y Castilla La-Mancha (69%). Se observa una dependencia menor de la financiación ajena en las empresas domiciliadas en La Rioja (61%), Melilla (58%) o Canarias (57%).

Ratio medio de endeudamiento por comunidad autónoma.

Comunidad autónoma

Ratio medio endeudamiento (%)

Galicia

70%

Andalucía

69%

Castilla-La Mancha

69%

Madrid

68%

Cantabria

67%

Asturias

67%

Extremadura

67%

Murcia

66%

Comunidad Valenciana

65%

Castilla y León

65%

Aragón

65%

País Vasco

64%

Navarra

63%

Cataluña

63%

Baleares

62%

Ceuta

61%

La Rioja

61%

Melilla

58%

Canarias

57%

El ratio de endeudamiento es un indicador que mide el equilibrio entre fuentes ajenas y propias de financiación.Un nivel elevado de este indicador, que se expresa en términos porcentuales, supone una fuerte dependencia de la financiación ajena. En un contexto como el actual, en el que esta se encarece y limita, puede comprometer la viabilidad de las empresas más afectadas por el entorno de inflación elevada y cambios del ciclo económico.

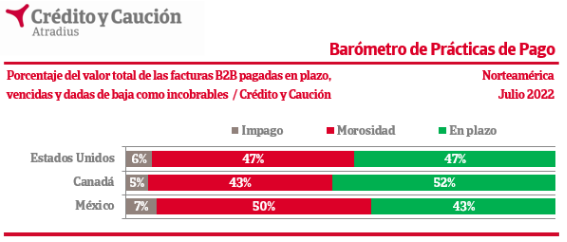

El incremento de precios presiona la liquidez y capacidad de endeudamiento de las empresas en Norteamérica, que refuerzan la gestión del riesgo de crédito como medida para proteger su rentabilidad.

El impacto del significativo incremento de la inflación sobre el tejido productivo de Norteamérica se encuentra en el centro de los resultados del último Barómetro de Prácticas de Pago difundido por Crédito y Caución, que detecta la necesidad de las empresas de Estados Unidos, México y Canadá de tomar medidas para proteger su rentabilidad y viabilidad. Varios factores, como el fuerte aumento de los precios de la energía y la grave inestabilidad causada por los disturbios geopolíticos, han hecho que las tasas de inflación se disparen a un niveles inéditos en décadas, lo que ha generado una creciente preocupación empresarial a nivel global por el aumento del riesgo de que sus clientes B2B incumplan con el pago de sus facturas.

El aumento de los precios supone una importante amenaza para la rentabilidad empresarial y, en el peor de los casos, el peligro de quedar completamente fuera del negocio. El último Barómetro de Prácticas de Pago difundido por Crédito y Caución muestra que las empresas de Norteamérica abordaron este desafío mejorando notablemente su gestión del riesgo de crédito con clientes B2B. El 53% de las empresas de la región -el 61% en México- ha incrementado la frecuencia y regularidad de las comprobaciones crediticias de sus clientes para detectar cualquier señal de advertencia de un posible incremento del riesgo de impago. Las empresas también intentan mejorar sus flujos de caja ofreciendo a los clientes B2B descuentos por el pago anticipado de las facturas. En México y Canadá el tejido productivo está acortado los plazos que ofrece a sus clientes para liquidar los pagos de sus compras a crédito.

Con el aumento de los tipos de interés para combatir la inflación, las empresas de la región están concernidas por mejorar su acceso a la financiación externa en caso de que tuvieran que cubrir los posibles déficits de liquidez debidos al impago de los clientes. Una conclusión clara del Barómetro de Prácticas de Pago es que las empresas de la región han comprendido la importancia de la gestión estratégica del crédito para atravesar el actual contexto de elevada inflación que incide potencialmente sobre el riesgo de impago de sus clientes. En particular, dos de cada cinco empresas reconocen el valor del seguro de crédito como dispositivo de refuerzo de su capacidad de endeudamiento. Esto se debe a la seguridad que ofrece a los bancos el hecho de haber transferido el riesgo de impago de sus clientes B2B a una compañía de seguros de crédito especializada.

«Aunque las presiones inflacionistas son generalizadas en todo el mundo, su fuerte impulso al alza en Norteamérica es el resultado de los efectos indirectos del aumento de los precios de la energía y las materias primas a nivel mundial. Vemos que las empresas de la región se esfuerzan por aliviar dicha presión, que aumenta sus necesidades de liquidez para llevar a cabo sus operaciones comerciales e incrementa sus costes. Para muchas empresas, la gestión estratégica del crédito representa el paso más lógico para proteger sus beneficios y flujos de caja, al tiempo que mitigan el riesgo de crédito de los clientes”, explicó el Director Regional de Atradius en Norteamérica, Gordon Cessford.

La aseguradora de crédito prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023.

Crédito y Caución prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023. En comparación sus previsiones de abril, esto supone una revisión a la baja para los próximos años de 0,3 y 0,2 puntos porcentuales, respectivamente. La inflación está superando los máximos de varias décadas, reduciendo los ingresos reales y oscureciendo las perspectivas del gasto de los consumidores. Previsiblemente, la inflación disminuirá en los próximos 18 meses, aunque el proceso está plagado de mucha incertidumbre. Esto, junto con la aceleración del ajuste monetario, está ejerciendo inevitablemente una mayor presión sobre el crecimiento económico en 2022 y 2023.

El informe difundido por la aseguradora de crédito explica que un primer factor para la revisión está en el redimensionamiento de las perturbaciones derivadas de la guerra en Ucrania, que previsiblemente se prolongará más de lo previsto y cuyas sanciones podrían interrumpir gravemente las exportaciones de energía de Rusia. La incierta evolución de la pandemia es un segundo factor a tener en cuenta. Por un lado, China mantiene una política de tolerancia cero que implica cierres a gran escala ante un número reducido de casos, como el confinamiento ya vivido en Shanghái durante dos meses que ha provocado una fuerte alteración de la cadena de valor. Por otro, no pueden descartarse nuevos impactos económicos de la pandemia en Estados Unidos, Reino Unido, Alemania o Francia, donde el número de casos está aumentando de nuevo.

El informe prevé que la demanda de petróleo y gas sufra cierta presión a la baja con la desaceleración económica y la subida de los precios. Sin embargo, dada la inestabilidad del entorno geopolítico, la volatilidad seguirá siendo elevada. La intención de la Unión Europea de sustituir brusca y rápidamente del gas ruso y la aparente voluntad rusa de acelerar este proceso reduciendo el suministro, provocan perturbaciones en el mercado y generan una gran incertidumbre. La Unión Europea tendrá que abastecerse de gas natural licuado (GNL) en otros países, ampliar su capacidad de procesamiento, intensificar el uso de energías renovables y reducir la demanda mediante medidas de eficiencia. Sin embargo, el potencial de sustitución de la oferta de gas ruso es limitado a corto plazo. Una corte del suministro ruso hará subir aún más los precios del gas en el mercado asiático y estadounidense.

La subida de los precios de las materias primas se ha suavizado considerablemente a finales del segundo trimestre de 2022 debido a la ralentización de la actividad económica mundial, que ha reducido la demanda de metales, especialmente en China. A lo largo del horizonte de previsión, Crédito y Caución prevé que los precios de los metales se sitúen entre un 10% y un 15% más altos que en 2021, con una ligera tendencia a la baja en 2023. Los precios de los alimentos ya estaban en alza antes de la guerra en Ucrania, como reflejo de los malos resultados de las cosechas y del encarecimiento de la energía. El impacto de la guerra en el precio de los alimentos solo se disipará gradualmente a medida que se incremente la producción en otros países como Argentina, Brasil y Estados Unidos. El resultado es que los precios en 2022 serán significativamente más altos y el alivio no llegará hasta 2023.

“Lo que esbozamos en nuestras previsiones es un panorama de mayor inflación y menor crecimiento, con los bancos centrales y, en menor medida, los gobiernos, retirando su apoyo pandémico. En comparación con nuestras perspectivas intermedias de abril y especialmente frente a las de enero los riesgos han aumentado”, explica el informe. Estos riesgos, predominantemente geopolíticos, podrían materializarse si la guerra de Ucrania se intensifica o si Rusia corta el suministro de gas a Europa, conduciendo a un escenario alternativo de estanflación.

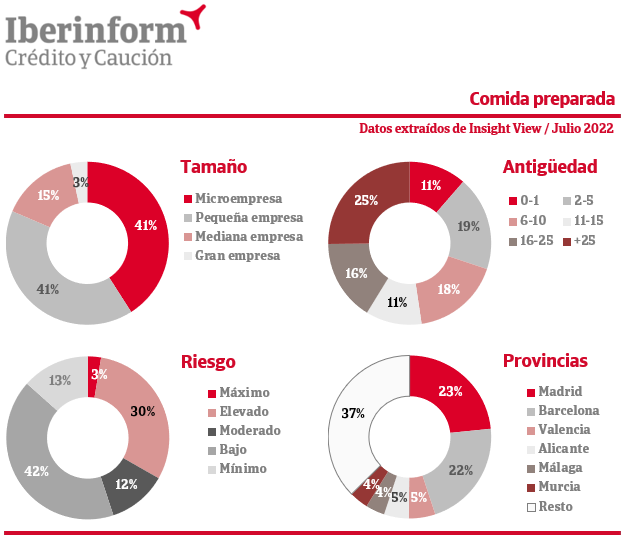

De acuerdo con los datos que ofrece Insight View, el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

Alrededor de 350 empresas se dedican en España a la elaboración de preparados alimenticios homogeneizados y alimentos dietéticos. Dentro de la industria alimentaria, este segmento está centrado en las necesidades más especiales, desde los alimentos infantiles a los productos dietéticos, las sales sin sodio, los alimentos sin gluten o los preparados para deportistas o diabéticos. De acuerdo con los datos que ofrece el análisis del sector a través de Insight View, el 33% de estas empresas presenta un riesgo máximo o elevado de impago por debajo del 55% que presenta valores bajos o mínimos. El peor comportamiento financiero se registra entre aquellas que han sido fundadas en la última década: los altos riesgos de impago afectan al 53% de las empresas en este segmento. En las firmas entre los 10 y los 25 años de antigüedad este ratio cae hasta el 18% y se sitúa en el 12% entre las de más de 25 años.

El análisis agregado de las cuentas oficiales presentadas por estas empresas muestra la realidad de un sector que trabaja con una elevada dependencia de la financiación ajena, que representa el 72% del total de sus fuentes de financiación, pero con una alta calidad de la deuda, ya que solo el vencimiento del 37% de sus fondos ajenos es a corto plazo. El estudio de las cuentas elaborado con la herramienta Insight View muestra que el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

La distribución por tamaños empresariales muestra una presencia relevante de grandes compañías (3%) y medianas empresas (15%). Solo el 41% son microempresas, un porcentaje que asciende al 82% si añadimos también a las pequeñas. De acuerdo con los datos que ofrece Insight View, Madrid (23%) y Barcelona (22%) son las provincias con más empresas dedicadas a los preparados alimenticios homogeneizados y dietéticos, seguidas de Valencia (5%), Alicante (5%), Málaga (4%) y Murcia (4%).

¿Qué riesgos para el comercio global se derivan de la fragmentación actual de las cadenas de suministro? No te pierdas la tribuna de Crédito y Caución para el Foro de Marcas Renombradas Españolas.

Durante las últimas tres décadas los procesos de fabricación global se han acelerado gracias a los acuerdos comerciales. Las diferencias de costes salariales, la reducción drástica de los costes de transporte y el avance de las tecnologías de la información, que redujeron los costes de las comunicaciones, han dado una escala global a las cadenas de valor. La evolución de la participación de China en la economía mundial es probablemente el efecto más destacado de este cambio. En 1990, Alemania, Estados Unidos y Japón eran los tres nodos centrales que conectaban los flujos comerciales entre continentes. China era un eslabón diminuto con una participación muy baja en las cadenas globales de valor. Sin embargo, en 2019 China no solo había sustituido a Japón como nodo central en Asia sino que había reemplazado a Estados Unidos como el segundo mayor nodo de las cadenas de valor, solo por detrás de Alemania.

Estos procesos explican, en gran medida, las tasas de crecimiento de la economía mundial, la evolución del comercio y los bajos niveles de inflación hasta la pandemia del Covid-19. La situación creada por la emergencia sanitaria ha generado fuertes perturbaciones en estas nuevas cadenas globales que todavía subsisten. Por primera vez desde que se intensificaron los procesos de globalización, hace más de tres décadas, el mundo ha afrontado en los dos últimos años serios problemas de abastecimiento y carestía que han abierto el debate sobre la relocalización.

La pandemia de Covid-19 no llegó a Europa hasta marzo de 2020. En los dos meses previos vivimos el cierre inicial de fábricas en China, que tuvieron un efecto inmediato sobre la producción mundial de bienes manufacturados. Cuando la producción china se recuperó, el cierre de fábricas en Europa y Estados Unidos provocó nuevas perturbaciones en la producción mundial, que no comenzó a recuperarse hasta la segunda mitad de 2020.

Tras este shock inicial de oferta sobrevino una crisis de demanda. El exceso de ahorro de los hogares, los estímulos fiscales y la imposibilidad de consumir determinados servicios desencadenaron un mayor comercio de mercancías, que trastocó la cadena logística mundial. Los costes de envío se dispararon, debido a la mala distribución de los contenedores de transporte, y varios puertos tuvieron problemas para procesar la carga debido a la escasez de estibadores y conductores de camiones. Ya en 2022, la invasión de Ucrania ha exacerbado las perturbaciones, incrementado los precios de las materias primas y distorsionado la cadena de valor europea, especialmente en el sector del automóvil.

Las previsiones de Crédito y Caución apuntan a que las perturbaciones logísticas que vivimos se prolongarán, al menos, hasta 2023. Su resolución será lenta y gradual. Los intensos cambios que hemos vivido en la oferta y la demanda mundial en los dos últimos años han generado un desajuste en la asignación de contenedores a los lugares adecuados. Esto no quedará resuelto, al menos, hasta el año que viene, lo que mantendrá los costes de transporte elevados a corto plazo. Tampoco quedará resuelta a corto plazo la falta de semiconductores. Ciertamente, los datos recientes sugieren que la escasez de chips ha superado su punto álgido, ya que los principales fabricantes de Asia están aumentando la producción. También ayudará que los consumidores han empezado a desviar parte de su consumo de bienes por el de servicios. Por otro lado, la invasión de Ucrania está acelerando algunas tendencias, en especial, la reorientación de Rusia hacia China, India y el Asia Central.

¿Hasta qué punto estamos ante un punto de giro en la globalización? Sin duda, los problemas logísticos que afrontamos están reconfigurando ya las cadenas de valor de muchas empresas pero es necesario matizar el alcance de estos cambios. Sin embargo, a pesar de las dificultades que afrontamos, no es evidente que una conmoción como la de Covid-19 provoque una aceleración de la deslocalización. Las anteriores perturbaciones importantes de la cadena de suministro, como el terremoto de 2011 en Japón, no dieron lugar a la deslocalización como respuesta.

Sin embargo, los importadores redujeron su dependencia de Japón en favor de las economías en desarrollo de bajo coste. Tras la crisis de Covid-19, la deslocalización será una opción viable y probable solo para algunas industrias de alta tecnología, propensas a las presiones proteccionistas. Esto puede incluir bienes esenciales -como los equipos médicos- o bienes estratégicamente importantes desde una perspectiva económica o tecnológica, como la automoción y la electrónica.

Una segunda tendencia será la diversificación de proveedores, para aumentar la solidez y la resistencia ante un shock negativo que afecte a los suministros. Sin embargo, el mantenimiento de proveedores alternativos impone costes adicionales a las empresas, ya que deben invertir en múltiples proveedores para adaptar los insumos y asegurarse de que las piezas y componentes de diferentes fabricantes encajan entre sí. Algunas industrias, como la de fabricación de semiconductores, están muy concentradas en unos pocos países, porque la importante inversión inicial en producción limita el número de proveedores. La diversificación es más probable en las industrias de baja tecnología y bajo coste, como la textil y la confección. Además de las industrias de baja tecnología, la diversificación también ofrece oportunidades en las industrias de servicios de mayor valor añadido.

En cualquier caso, cabe recordar que la pandemia de Covid-19 se produjo en un momento en el que las principales fuerzas motrices de la producción internacional atravesaban ya en un punto de inflexión hacia un mayor proteccionismo comercial que ha estabilizado la globalización. Desde 2008, las exportaciones mundiales como proporción del PIB se han mantenido más o menos constantes. La previsión de los analistas de Crédito y Caución es que esta situación se mantenga.

A lo largo de las últimas décadas, el avance de libre comercio ha sido una de las principales palancas que explica los reducidos niveles de precios que hemos vivido hasta 2021. De hecho, Estados Unidos contempla reducir los aranceles impuestos antes de la pandemia, como un mecanismo más para reducir los niveles de inflación actuales. En el otro lado, es poco probable que China quiera crear una estructura comercial regional que pueda perjudicar su relación comercial con las economías avanzadas: el comercio con Estados Unidos y sus aliados en Europa y Asia sigue representando más del 70% del comercio exterior de China, frente a sólo el 4% con Rusia e India.

Sin duda, las empresas realizarán ligeros ajustes en sus estrategias de producción, por ejemplo, manteniendo mayores inventarios de bienes críticos, como los suministros médicos. También es posible que se produzca una deslocalización limitada, pero esta tendrá más que ver con que los costes laborales en algunos centros de fabricación, sobre todo en China, aumentan a medida que asciende en la cadena de valor. Es decir, se tratará de deslocalizaciones que habrían ocurrido independientemente de los actuales cuellos de botella. Pero los fundamentos económicos que explican la existencia de las cadenas globales de valor siguen siendo válidos, como ya lo fueron durante la crisis financiera de 2008-2009. Por eso, no debemos esperar cambios significativos en las estrategias de producción tras la pandemia de Covid-19 y las invasión de Ucrania ni un gran retroceso en la escala de la globalización. El argumento más importante es que la razón fundamental por la que existen las cadenas globales de valor -la heterogeneidad de los costes laborales- sigue siendo válida.

Con noticias como las presentadas, de tan profundo calado en el «hoyo de la complejidad y de la desesperanza», no es difícil hacer previsiones de cuan difíciles van a ser los años que tenemos por delante.

Lo más probable es que ¡¡¡ya estemos en una Recesión Global (planetaria) mucho mayor de la que, incluso los grandes analistas nos sugieren como hipótesis!!!.

A pesar de que los Medios de Comunicación generalistas ni tan siquiera se atrevan a mencionarlo … sin embargo, a lo que sí se atreven es a «endulzarnos la píldora», cuando lo más inteligente sería hablarnos claro a toda la sociedad.

No lo hacen porque consideran que «no estamos preparados para afrontar tamaño tsunami que se nos viene encima» … ¡¡¡nos tratan como a estúpidos!!!.

Quizás lo seamos; pero, digo yo, si en lugar de ocultarnos continuamente la verdad, nos la contaran tal cual es, ¿no sería más fácil que toda la sociedad se pusiera a trabajr conjuntamente para superar lo antes posible ese tsunami?.

Lo habéis meditado mucho, y ya habéis descubierto que no hay nada que os entusiasme más que viajar con vuestra propia casa con ruedas. Lamentamos deciros que habéis caído en las redes del turismo itinerante, la vanlife o como queráis llamar a esta pasión que nos une de hacer kilómetros a bordo de una autocaravana o camper. Como ya estáis decididos, no vamos a explicaros las bondades de vivir y viajar en este tipo de vehículos, os vamos a echar una mano para que encontréis vuestra primera casa rodante. ¡Elige el vehículo perfecto!

HOY ES DÍA DE LA LUNA LLENA DE ACUARIO (16/Feb/2022).

NOTA CLAVE:«YO SOY AGUA DE VIDA, DERRAMADA PARA LOS HOMBRES SEDIENTOS».

La influencia dominante de Acuario estimula la capacidad espiritual para amar y servir a nuestros semejantes, para volverse inclusivo y compasivo, y para compartir libre y plenamente sus propios recursos en la búsqueda de satisfacer las necesidades que reconoce.

Tal influencia es muy necesaria en un mundo donde la humanidad se ha cristalizado en una condición de egoísmo y separación.

A la larga, nada puede resistir las potentes energías que fluyen a través de la constelación de Acuario. Estas energías están dominadas por el segundo rayo de amor y sabiduría, el cuarto rayo de armonía a través del conflicto y el séptimo rayo de orden y organización con su poder para establecer relaciones y anclar energía espiritual en forma material.

El estado de conciencia de Acuario, como una fuerza omnipresente en muchos hoy, no puede dejar de estimular el cambio en la conciencia de la raza humana en su conjunto. En la medida en que los servidores del mundo, con el reino humano, puedan mantener su posición dentro de la corriente de energía de Acuario, recibiendo, dando y viviendo el poder y el amor disponibles para ellos, servirán para irradiar y transformar todo el entorno humano.

Central a toda experiencia en la vida de un discípulo influenciado por Acuario es la belleza de la vida grupal, el bien grupal y el servicio grupal.

Se aconseja, en este punto, repetir la maditación de la jornada nº 107:

El ministro de Seguridad Social está muy satisfecho porque las Cortes Generales ha aprobado definitivamente la Ley que impulsará los Planes de Pensiones de Empleo. Pero Unespa advierte al Gobierno de que no se confíe porque hay muchas probabilidades de que esta iniciativa no acabe dando los frutos deseados.

A la Ley que promoverá los Planes de Pensiones de Empleo en España solo le queda un paso para que sea una realidad: su publicación en el BOE. El Senado ya ha aprobado el proyecto y no tendrá que regresar al Congreso, como estaba previsto, ya que no se ha cambiado ni una coma. Por tanto, comienza la cuenta atrás para su puesta en marcha. En su primera intervención, al ministro de Seguridad Social -principal promotor de esta medida- se le ha visto entusiasmado ya que está convencido de que se impulsará el ahorro a largo plazo. Sin embargo, Unespa no lo ve tan claro y aporta al Gobierno hasta 4 razones que no invitan precisamente al optimismo.

Las energéticas reclaman al seguro un acompañamiento real en la transición sostenible.

Directivos de empresas energéticas han reprochado al seguro su acompañamiento en su proceso de transformación hacia la sostenibilidad.

El primer día de las XXVIII Jornada de Mapfre Global Risks puso de manifiesto que las empresas energéticaspiden más al sector asegurador en sus programas de seguros. Unos y otros se reclamaron aspectos relevantes en el camino hacia la sostenibilidad que tanto el seguro como las empresas están haciendo.

Al inicio de año el sector contabilizaba que el mercado duro iniciado en 2019 llegaría a su fin. Las nuevas realidades hacen pensar que éste se prolongará como mínimo un año más.

La situación dura de mercado tiene sus consecuencias en dos aspectos muy destacados del negocio como son las coberturas y los siniestros. Las XXVIII jornadas de Mapfre Global Risks, que comenzaron ayer en Palma de Mallorca, dejaron entrever cuáles serán las implicaciones más destacadas y te las desgranamos a continuación.

Cuando Mapfre y CaixaBank firmaron el 29 de diciembre de 2021 la resolución de su acuerdo de bancaseguros al romper la entidad financiera la alianza entre la aseguradora y Bankia, la compañía que preside Antonio Huertas ya advirtió de que los 571 millones de indemnización le parecían pocos.

Y, de común acuerdo con CaixaBank, Mapfre sometió a arbitraje una indemnización adicional por valor de otros 52 millones de euros, en función de cómo se interprete la operación de fusión de Bankia que dio origen a la ruptura.

El conflicto está desde entonces en manos de la Corte de Arbitraje de la Cámara de Comercio de Madrid. Y el proceso va más lento de lo esperado. Si bien, en Mapfre confían en que el veredicto se conocerá en este ejercicio 2022. «Entendemos, y no es fácil porque los arbitrajes no son tan rápidos como creíamos, que el tema debería quedar resuelto antes del cierre de este año«, ha apuntado el propio Antonio Huertas tras su discurso en el XXXIX Seminario de la Asociación de Periodistas de Información Económica (APIE).

Demanda a Oliver Wyman.

También se ha referido a Oliver Wyman, la empresa encargada de valorar el negocio de Vida que Mapfre mantenía con Bankia y que, precisamente, dio origen a esa indemnización. Durante la presentación de los resultados del ejercicio 2021, allá por febrero, el presidente de Mapfre ya anunció que los servicios jurídicos de la aseguradora ejercerían los derechos correspondientes frente al valorador. Y, cuatro meses después, ha confirmado que la demanda se está ultimando. «Es un proceso complejo que conlleva múltiples pruebas periciales y gran documentación. Queremos hacerlo bien desde el primer momento, con lo cual esperamos que en las próximas semanas ese proceso judicial se pueda poner en marcha. No puedo cuantificar cuándo, pero próximamente», ha detallado Antonio Huertas.

Huella geográfica.

En el turno de preguntas, posterior a su ponencia, el presidente de Mapfre ha hablado del contexto internacional. Ha explicado que la compañía se encuentra ahora «analizando dinámicamente» su «huella geográfica», por lo que se «fortalecerán» mercados donde «se cree que hay más recorrido» y se abandonarán otro. Por ejemplo, reconoce que «Asia ya no tiene la misma potencia, excepto en reaseguro».

De momento, ha confirmado que Mapfre no saldrá de Turquía a pesar de la incertidumbre del país y no descarta tener que aplicar el método de la hiperinflación si así lo establece el supervisor, como ya le ha ocurrido a BBVA.

En cambio, en Argelia sí se está retirando debido al proceso de reorganización del negocio de asistencia. Y ha aprovechado para calificar de «lamentable» el conflicto ocasionado.

Efectos de la inflación.

El presidente de Mapfre también ha reflexionado sobre el impacto de la inflación en los seguros. Y ha advertido de que si los costes de los proveedores continúan aumentando, no habrá más remedio que repercutir esa subida en las pólizas. No obstante, ha especificado que Mapfre intentará asumir parte de este aumento de los costes.

Mujer, consiga huesos más fuertes en 6 meses (así se logra).

Una vez que llega la menopausia, su riesgo de osteoporosis aumenta dado que se acelera la pérdida ósea.

De hecho, las mujeres mayores de 45 años pasan más tiempo en el hospital por osteoporosis que por cualquier otra enfermedad crónica.

Esto se debe a que las fracturas causadas por la osteoporosis a menudo provocan inmovilidad, pérdida de independencia y muerte prematura.

Por lo tanto, debe asegurarse de hacer TODO lo que pueda para prevenir la pérdida ósea y mantener la fuerza muscular.

Y la buena noticia es que existe una fruta poderosa que puede fortalecer drásticamente sus huesos en solo seis meses. Atención a lo que sigue.

No ignore los beneficios de las ciruelas pasas.

A menudo anunciadas como un refuerzo intestinal, las ciruelas pasas ahora también son conocidas por sus beneficios para los huesos.

En un estudio reciente, los investigadores descubrieron que las ciruelas pasas pueden ayudar a prevenir o retrasar la pérdida ósea en mujeres posmenopáusicas.

Los investigadores analizaron 16 estudios preclínicos con roedores y descubrieron que comer ciruelas pasas no solo reducía la inflamación y el estrés oxidativo, sino que también promovía la salud ósea.

Los ensayos clínicos mostraron que comer 100 g de ciruelas pasas (aproximadamente 10 ciruelas pasas al día) durante un año, mejoró la densidad mineral ósea en el antebrazo y en la parte inferior de la columna.

Y comer de 50 a 100 g de ciruelas pasas al día durante seis meses EVITÓ la pérdida de densidad ósea y disminuyó la TRAP-5b, un marcador de reabsorción ósea.

El estudio mostró que los minerales, la vitamina K, los compuestos fenólicos y la fibra dietética contenida en las ciruelas pasas contrarrestaron los efectos de la pérdida ósea.

Tomar esa cantidad de ciruelas pasas al día no es tan difícil, dado que puede tomarlas solas, como tentempié, pero también son un excelente añadido a la mayoría de las comidas. Así que es fácil incorporarlas a su rutina diaria.

Puede mezclarlas en sus cereales del desayuno, en un batido como tentempié o en un estofado para comer.

El Índice de Confianza de la Mediación (ICM) publicado por Mercado Previsor ha alcanzado los 3,48 puntos, lo que supone un incremento de 0,15 puntos respecto a los datos de hace un año. Puede parecer un leve incremento, pero lo realmente importante es observar la tendencia ascendente continua que, siendo moderada, no pierde el ritmo gracias al impulso de estos 5 ramos que han mejorado sus ventas en el semestre.

El seguro de Salud sigue ganando cuota de mercado y continúa un semestre más en cabeza en el ranking de los seguros que más han aumentado sus ventas según declaran los encuestados por Mercado Previsor, en línea con los últimos resultados publicados por Unespa que indicaba que en el primer trimestre de 2022 el ramo había crecido un 7,21%.

RC y D&O han aumentado sus ventas colocándose en 2ª posición y desbancando así a Vida hasta el puesto número 4 del ranking de ramos que más han crecido en el semestre.

Hogar se mantiene en el 3º puesto y la mediación se apunta al crecimiento general del ramo, que hasta marzo crecía un 4,82%.

Asistencia en Viaje remonta y entra este semestre en la columna de ramos que mejoran sus ventas. Las buenas perspectivas del turismo este verano están dando al producto el empujón que necesitaba tras dos años en números rojos.

Pero no todo son alegrías… y otros 5 ramos han empeorado sus ventas. Son Autos, Empresas y Pymes, Comercio, Impago de Alquiler y Ahorro y Planes de Pensiones.

Especialización y apertura a nuevos ramos.

Por otro lado, una de las conclusiones más interesantes que desvela en 9º ICM respecto a ediciones anteriores es el interés de muchos mediadores por especializarse en ramos menos generalistas como RC, Daños, D&O, Decesos, Comercio, Transportes, Vida o Industriales.

Además, un 34,6% de los encuestados declara que está explorando entrar en nuevos ramos para ampliar su cartera de clientes. Entre los más solicitados a las aseguradoras figuran en primer lugar los seguros Ciber y los de Crédito y Caución seguidos de RC Medioambiental y D&O.

Cada vez es más común que las empresas acumulen millones de datos en sus sistemas informáticos locales o en la nube, tanto propios como de sus clientes. Esta información es muy válida para la continuidad del negocio, pero también es muy atractiva para los ciberatacantes, que siempre buscan conseguir esos datos para extorsionar a sus víctimas y pedirles un rescate por su recuperación.

La importancia de estos datos ha llevado a que el 39% de las empresas españolas que deciden adquirir un seguro ciber lo hacen preocupadas por la seguridad de sus datos propios o los de sus clientes, convirtiéndose en la principal motivación para contratar este tipo de seguros según extraemos de nuestro Informe de Ciberpreparación 2022.

El problema detrás de este asunto no es solo que puedan verse vulnerados los datos propios o de los clientes, sino que si esto llegara a ocurrir los usuarios tienen derecho a presentar una reclamación contra la organización, por lo que la preocupación por una posible denuncia de los clientes tras un ciberataque es la segunda motivación (37%) de las empresas españolas para contratar un seguro de estas características. En línea con esa necesidad de ganarse la confianza de los clientes, el 31% de las empresas que contrata una póliza ciber lo hace para mostrarse como una organización confiable y que se preocupa de la seguridad, tanto suya como de sus socios comerciales y clientes.

Pero más allá de la protección ante los ciberataques propiamente dicha, estos seguros también ofrecen una serie de servicios adicionales, especialmente de asesoría y formación, que cada vez son más valorados por las empresas al permitirles externalizar procesos que les resultarían muy complejos de asumir de forma interna. Conscientes de ello, el 29% de las empresas españolas contratan un seguro ciber precisamente porque ofrecen servicios adicionales con los que no cuentan, como la gestión de una posible crisis o el análisis forense de sus sistemas informáticos.

Tampoco podemos olvidar que un problema de ciberseguridad tiene un importante componente económico. Sin ir más lejos, el coste medio de la suma de los ciberataques que ha sufrido de media cada empresa española en 2021 asciende a 105.655 euros, frente a los 54.388 euros en 2020. Esto ha llevado al 28% de las empresas a contratar una póliza ciber por ser conscientes de que el coste de un incidente podría ser elevado y sus directivos prefieren contar con la tranquilidad de que la empresa esté protegida financieramente ante este riesgo.

Como resultado de estas diferentes razones, en España el 66% de las empresas cuenta con coberturas ante los posibles incidentes ciber: el 30% cuenta con una póliza de ciberseguridad especializada y otro 36% cuenta con ciertas coberturas incluidas en una póliza más generalista.

Comprender el estado actual del mercado y las diversas motivaciones que llevan a las empresas a protegerse frente a esta amenaza, que ya ha sido identificada por los encuestados por Hiscox como el principal riesgo para su negocio, permite asesorar y ofrecer un producto que se adecue a la perfección a sus demandas y necesidades.

El Colegio de Girona recuerda que se acaban de cumplir 25 años de una resolución histórica en defensa del consumidor, de la que fue protagonista tras la solicitud realizada por el propio Colegio. En concreto, la DGSFP «requirió a todas las entidades aseguradoras que suprimiesen de los condicionados de las pólizas la cláusula de rescisión después de siniestro, por vulnerar la prohibición de cláusulas de carácter lesivo para los asegurados contenida en el artículo 3 de la Ley de Contrato de Seguro».