Vino tinto para matar las bacterias de las encías.

Estimado Lector,

Si disfruta del placer de una copa de vino tinto de vez en cuando, la próxima vez que visite a su dentista puede decirle orgulloso que ha estado trabajando concienzudamente para prevenir la enfermedad periodontal (enfermedad de las encías).

Según los resultados de una nueva investigación, el vino tinto eliminó dos tipos de bacterias que causan la gingivitis o periodontitis. Esas son buenas noticias si le gusta beber una copa de Rioja o Ribera de Duero con la cena.

Pero esto no es exactamente sorprendente. Ya hubo un estudio similar hace casi 20 años. En aquel estudio, los investigadores atribuyeron la prevención de la enfermedad de las encías a los polifenoles que se encuentran en las semillas de las uvas.

No es ninguna coincidencia. De hecho, en este nuevo estudio, cuando se agregó extracto de semilla de uva al vino, el líquido resultante fue incluso más efectivo que el vino por sí solo para combatir la gingivitis. Ello es porque mató no dos, sino tres tipos de bacterias causantes de la gingivitis.

Ahora usted sin duda está pensando que no va a estropear su copa de vino añadiéndole un toque de extracto de semillas de uva… y estoy de acuerdo con usted. Lo que puede hacer es tomar las dos cosas por separado: su copa de vino por un lado y por otro el extracto de semillas de uva.

Lo bueno es que estará haciendo por su salud mucho más que mantener sus encías saludables.

Y es que las semillas de uva ofrecen una lista impresionante de beneficios, como por ejemplo:

Mejora de la salud de las arterias, incluidos los vasos sanguíneos finos (microcirculación).

Reducción de la inflamación del hígado (menor riesgo de enfermedad del hígado graso no alcohólico).

Mejor control del azúcar en la sangre.

Niveles más bajos de proteína C reactiva (un marcador de inflamación).

Reducción del dolor abdominal y otros síntomas de pancreatitis crónica.

La mayoría de los estudios sobre la enfermedad periodontal se centran en el beneficio del vino. Algunos ni siquiera mencionan el extracto de semilla de uva. Pero como ha visto, ese es el verdadero protagonista.

Así que disfrute de su copa de vino, pero no pase por alto los beneficios del extracto de semillas de uva.

El fruto que fortalece su vista y agudiza su mirada.

Estimado Lector,

Si no se trata, la apnea obstructiva del sueño puede aumentar su riesgo de hipertensión, enfermedades cardíacas, diabetes e incluso su riesgo de muerte.

Pero, ¿cómo puede saber si sus ronquidos son algo más que un molesto ruido y se están convirtiendo en un serio problema para su salud?

Bueno, hay formas de saber si usted es una de las miles de personas que sufren apnea obstructiva del sueño y no lo saben.

Deje que se lo muestre…

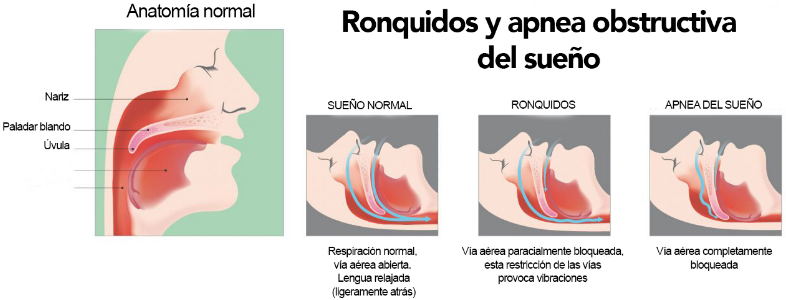

Las banderas rojas de alerta de la apnea obstructiva del sueño.

Estos son los problemas más comunes en los que coinciden quienes tienen apnea obstructiva del sueño. Si se siente identificado y sospecha que puede sufrir este problema, debería consultar a un especialista:

Ronquidos. En algún momento de nuestras vidas, TODOS roncamos. Un resfriado o una alergia, o unas copas antes de acostarse, pueden provocar vibraciones que se escapan en forma de ronquido. Sin embargo, un ronquido fuerte y desagradable que se puede escuchar a través de una puerta cerrada debe ser evaluado por un especialista del sueño.

Cansancio. Si está cansado durante todo el día, este es un indicador clave de mal sueño. Combine la falta de sueño con la somnolencia diurna y estos síntomas podrían ser predictores de apnea del sueño.

Observación. Apnea significa que no hay flujo de aire, que no entra ni sale aire. Si su pareja ha observado que deja de respirar o jadea durante la noche, puede ser hora de visitar a un especialista del sueño.

Hipertensión. La apnea obstructiva del sueño puede provocar presión arterial alta. Cada vez que se deja de respirar durante unos segundos, su presión arterial aumenta. Aunque la presión arterial por sí sola no es un indicador clave de la apnea del sueño, puede ser una señal de advertencia cuando se combina con otras señales reveladoras.

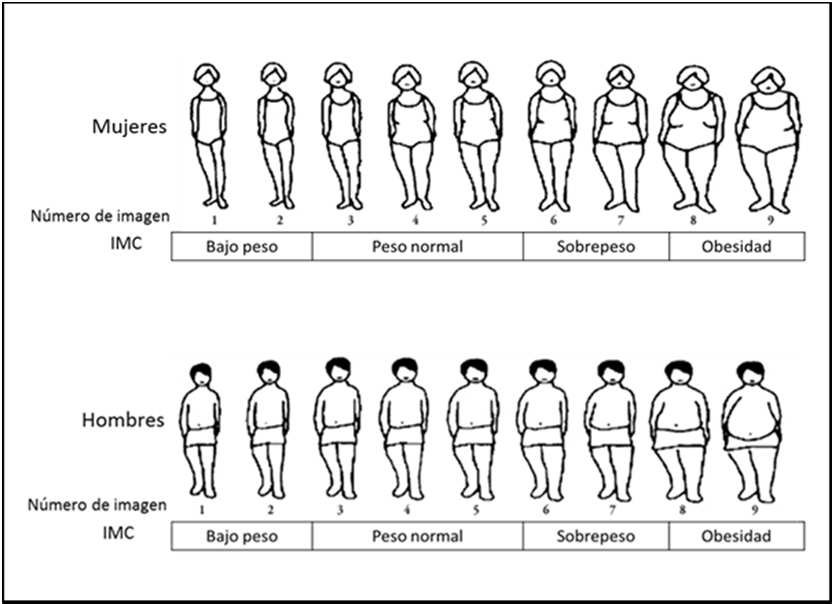

IMC alto. Las personas con sobrepeso u obesas (con un Índice de Masa Corporal superior a 35) a menudo sufren de apnea obstructiva del sueño. Los expertos sugieren que el peso adicional en la lengua, la boca y el cuello dificulta la respiración sin roncar.

Edad. Tener más de 50 años también puede ser una señal potencial de que sus ronquidos son, o podrían convertirse, en apnea obstructiva del sueño. Sin embargo, estudios más recientes han encontrado que la apnea del sueño en los adultos más mayores es de tipo leve a moderado.

Circunferencia del cuello. Curiosamente, tener una gran circunferencia del cuello también es un indicador de apnea del sueño. En concreto, un cuello de más de 43 cm en el caso del hombre y de más de 40 en el de la mujer sitúa en un mayor riesgo de apnea del sueño.

Sexo. Los hombres tienen un mayor riesgo de apnea obstructiva del sueño que las mujeres. Algunas de las razones incluyen que los hombres tienden a tener lenguas más gruesas y tienen más grasa abdominal.

Si las ocho señales anteriores le resultan familiares, hable con un especialista en sueño. Se puede hacer un estudio de su sueño, y si este arroja como resultado que hay problemas, es posible “enderezar el barco”. Valdrá la pena por su salud… ¡y para la felicidad de su pareja que debe soportar los ronquidos!

Es la segunda vez desde mayo que el director general de Seguros se acuerda de los mediadores de seguros para defenderlos. Nuevamente Sergio Álvarez ha refrendado su posición en un mercado con muchas incertidumbres.

El Colegio de Mediadores de Madrid ha celebrado la VI edición de Madrid Seguro, una edición especial, después de dos años de parón por el Covid-19. El director de Seguros ha vuelto a valorar la labor de agentes y corredores después de hacerlo en la celebración del Día Mundial del Seguro. La primera vez en los últimos meses fue cuando alcanzaba el momento álgido la campaña de Línea Directa que invitaba a prescindir de esta figura; la segunda anoche, y quizá con palabras todavía más claras.

La inflación es una de las principales preocupaciones de la economía mundial y española y de la gran mayoría de los negocios. El sector asegurador nunca se ha visto ajeno a ello, pero refleja ciertos matices.

Madrid Seguro, celebrado ayer, ha sido uno de los principales encuentros del sector con la alta dirección desde el regreso del verano. Los responsables en compañías expusieron, siguiendo el lema de la jornada de ‘Impulsando el cambio‘ cómo lo hacen, y también hablaron de negocio. Analizaron estos meses de incertidumbre y pusieron las primeras notas a las consecuencias de la inflación.

Eiopa ha publicado 2 declaraciones de supervisión: la primera, sobre las exclusiones relacionadas con eventos sistémicos como pandemias, catástrofes naturales o grandes ciberataques; la segunda, sobre la gestión de las exposiciones cibernéticas.

En cuanto a la primera declaración, explica que a medida que aumenta la frecuencia de los eventos sistémicos, existe el riesgo de que los productos de seguros que los cubren «se vuelvan inasequibles o no estén disponibles». Al mismo tiempo, tanto esos productos que los cubren como aquellos que no indican nada sobre la cobertura pueden excluirlos explícitamente en el futuro. «Esta evolución puede ampliar aún más las lagunas de protección existentes, lo que puede tener un efecto perjudicial para los consumidores y hacer que nuestras economías y sociedades sean menos resistentes», advierte Eiopa.

Por ello, la declaración de supervisión tiene como objetivo promover la convergencia de la supervisión «en la forma en que las autoridades nacionales competentes evalúan el tratamiento de las exclusiones como parte del proceso de diseño del producto y de redacción de los términos y condiciones. La declaración pretende garantizar que se tengan debidamente en cuenta los intereses de los actuales y futuros asegurados cuando se desarrollen o revisen los productos o cuando se produzcan acontecimientos que pongan en duda el alcance de la cobertura».

Y, de forma concreta, Eiopa recomienda que las autoridades nacionales supervisen si los ‘fabricantes’ de seguros evalúan adecuadamente las condiciones y el alcance de la cobertura cuando el riesgo derivado de un evento sistémico deja de ser asegurable o no queda claro si el riesgo está cubierto o no.

Exposiciones cibernéticas.

En cuanto a la declaración sobre las denominadas exposiciones cibernéticas no afirmativas, la autoridad considera que las aseguradoras están expuestas a posibles pérdidas relacionadas con el ciberespacio a través de pólizas de seguro cibernético y de pólizas que no tienen en cuenta explícitamente los riesgos cibernéticos (coberturas no afirmativas). Por ello recomienda que las autoridades nacionales «presten mayor atención a la evaluación por parte de las empresas de seguros de los términos y condiciones de sus productos de seguro existentes que cubren los riesgos cibernéticos».

La declaración de supervisión de Eiopa pretende promover la convergencia de la supervisión y aborda la «necesidad de una estrategia descendente y una definición del apetito de riesgo para las empresas de reaseguros que suscriben o desean suscribir el riesgo cibernético». También reflexiona sobre la posible necesidad de revisar los términos y condiciones de los contratos en relación con su cobertura cibernética y la necesidad de contar con una estrategia sobre cómo comunicar dicha revisión a los asegurados de forma clara y oportuna.

2023 será un año difícil para el comercio mundial, ya que la recuperación económica afronta fuertes factores adversos. Crédito y Caución rebaja la previsión de crecimiento del comercio global.

Crédito y Caución ha rebajado al 1,5% sus previsiones de crecimiento del comercio mundial de mercancías en volumen para 2023, frente al 4% que reflejaba su anterior estimación. La revisión a la baja se produce a raíz del fuerte recorte, hasta el 1,7%, de las previsiones de crecimiento del PIB mundial para 2023. Hace unas semanas, la Organización Mundial del Comercio ya anunció que prevé que el crecimiento del comercio mundial se limite al 1% en 2023. «Somos un poco más optimistas que la Organización Mundial del Comercio, pero la tendencia de 2023 parece clara. Sin una mejora seria del entorno geopolítico, es probable que el crecimiento del comercio el año que viene sea frágil en el mejor de los casos, aunque creemos que se mantendrá en territorio positivo«, explicó el economista jefe de Atradius, John Lorié.

En Europa, el factor adverso actual más relevante es la guerra en Ucrania, que está provocando un aumento de los precios de la energía, reduciendo el gasto de los hogares y elevando los costes de fabricación. La demanda de importaciones, que impulsa el comercio, también se ve restringida como resultado de la evolución de la inflación, que ha llevado a las intervenciones de los bancos centrales. La guerra también ha diezmado el comercio entre Europa y Rusia, aunque el comercio entre Rusia y China se ha incrementado considerablemente. No obstante, China tiene sus propios problemas. El planteamiento de Covid cero y la crisis inmobiliaria interna están socavando la demanda y, con el cierre de fábricas en algunas regiones, reduciendo la oferta mundial de bienes. La inflación también está aumentando en Estados Unidos y el endurecimiento monetario está afectando al gasto sensible a los tipos de interés. En otros mercados, los precios de la energía, los alimentos y los fertilizantes están provocando problemas de servicio de la deuda e inseguridad alimentaria.

«La diferencia entre nuestra posición y la de la OMC es mínima. No creemos que la relación entre el PIB y el comercio sea tan elástica como sugieren sus cifras. Estamos de acuerdo en que el próximo año será muy difícil para el comercio internacional«, añade John Lorié. La OMC prevé una diferencia del 1,3% entre el crecimiento del PIB y del comercio. La opinión de Crédito y Caución está más en línea con la del Fondo Monetario Internacional (FMI), que prevé un crecimiento del comercio del 2% en 2023 sobre la base de un incremento del PIB del 2,7%. No obstante, hay un consenso generalizado sobre la probabilidad de que la recuperación post-pandémica del comercio mundial se tambalee el próximo año.

Las presiones inflacionistas, los altos precios de la energía y la guerra de Ucrania erosionarán la confianza de los consumidores y limitarán la producción de las fábricas. Hay también factores positivos. Crédito y Caución prevé que la inflación en Europa y Estados Unidos alcance máximos en este periodo para disminuir después. Al mismo tiempo, aunque la guerra en Ucrania mantendrá altos los precios de la energía, la aseguradora no prevé otro shock de precios. Hasta cierto punto, Europa puede aprender a gestionar precios más altos de los combustibles y mitigar sus peores efectos. El único aspecto realmente positivo de acuerdo con el análisis de Crédito y Caución es el alivio significativo de las cadenas de suministro mundiales, especialmente en el transporte.

Emitir previsiones en las circunstancias actuales es una tarea compleja. Un desenlace rápido de la guerra podría mejorar significativamente las condiciones comerciales el próximo año, por muy improbable que parezca en este momento. Por ahora, Crédito y Caución coincide con la OMC en que el comercio mundial se mantendrá en territorio positivo pero caerá fuertemente en 2023 debido al débil crecimiento del PIB, aunque no tanto como prevé la organización.

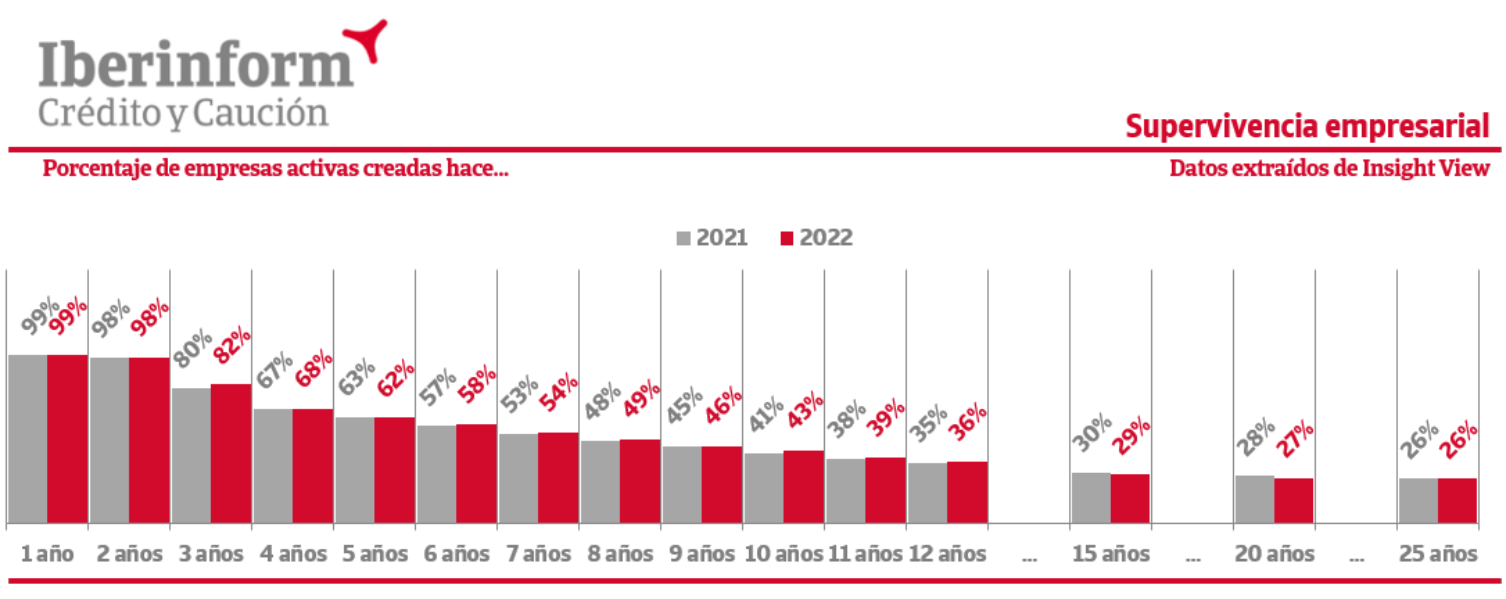

Las tasas de supervivencia empresarial en 2022 siguen por debajo de los niveles prepandémicos. Esta es la principal conclusión del último estudio realizado por Iberinform sobre longevidad empresarial, que estudia cada año la mortalidad de los proyectos empresariales. A lo largo del actual ejercicio no se han apreciado cambios significativos en estos indicadores, que registraron un empeoramiento generalizado en 2021.

En comparación con los valores previos a la pandemia, el deterioro máximo se alcanza entre las empresas de cinco años, donde el retroceso de las tasas de supervivencia llega a los cinco puntos. Esta caída es de cuatro puntos en las empresas de cuatro años, de tres puntos entre las de seis años y de dos puntos entre las de siete y ocho años. El momento crítico de todo proyecto empresarial suele sobrevenir a partir del tercer año ya que la inyección inicial de capital permite a la inmensa mayoría cumplir sin problemas los primeros 24 meses de vida. Sin embargo, a partir de ese punto, aquellas empresas que no son capaces de generar números negros afrontan un futuro incierto.

«En 2020 este indicador ya registró un fuerte deterioro en los primeros peldaños de esa horquilla de consolidación, crítica para la supervivencia, que va del tercer al octavo año. 2021 ahondó en este empeoramiento de nuestras tasas de supervivencia de forma mucho más clara y generalizada y en 2022 no se percibe un retorno a la normalidad, un indicador de las tensiones que supone para la supervivencia empresarial esta recuperación incompleta y desigual que atravesamos, marcada por nuevos desafíos como las escaladas de precios y los problemas de suministro«, explica el director general de Iberinform, Ignacio Jiménez.

Para elaborar este estudio, Iberinform ha analizado los más de 3,2 millones de constituciones de empresas que han tenido lugar en España desde 1990. Oficialmente, 450.000 han sido dadas de baja en el Registro Mercantil, pero es un dato equívoco. De acuerdo con los registros de Iberinform, 1,5 millones de empresas adicionales no tienen ningún tipo de actividad, a pesar de estar constituidas legalmente.

En base al estudio, uno de cada tres proyectos empresariales en España quiebra antes del quinto año de vida. Uno de cada dos no llegará a cumplir el octavo, donde la tasa de supervivencia cruza el ecuador y queda recortada al 49%. Los años siguientes presentan todavía tasas de mortalidad superiores a los tres puntos porcentuales. A los 12 años, la tasa de supervivencia se limita ya al 36%. Es un punto de giro en la madurez de las empresas españolas. A partir de ese momento, las posibilidades de supervivencia aumentan sensiblemente.

Noticias recopiladas por: Niklauss.

Nos enfrentamos a un final de 2022 especialmente incierto; y, a un 2023 especialmente complicado.

La gente, la sociedad en general, es consciente de ello. Han (hemos) aprendido a no mostrar esa preocupación por un futuro profundamente incierto; en el que lo estable ha desaparecido para entrar de lleno el cambio continuo… ¡como forma de vida!.

La Adaptación continua será nuestro modo de vida, a partir de hora, y en los próximos años.

Deberemos hacernos individualmente una pregunta: ¿estamos (estoy) preparados para ese cambio y, consecuentemente, ese destino?.

El tiempo nos lo dirá; sin embargo, la realidad seguirá siendo la que ya teneos delante.

El fruto que fortalece su vista y agudiza su mirada.

Estimado Lector,

Después de cumplir 40 años, la vista comienza a caer en picado.

De pronto se da cuenta de que está sosteniendo el periódico o el menú del restaurante con el brazo extendido. Y puede tener dificultades para conducir de noche debido a los destellos lumínicos.

Desafortunadamente, estos ligeros cambios, si no se tratan, pueden empeorar.

Y como ya sabe, los problemas de visión pueden afectar en gran medida a su autonomía y su calidad de vida en general.

Pues bien, existe un fruto que podría ayudar a preservar su vista.

Y se puede encontrar en el pasillo de productos frescos de su supermercado local.

¿Mejorar la visión en SEIS MESES?

Ya conoce el dicho de que una manzana al día mantiene alejado al médico.

Pues bien, ¿qué pasa con los aguacates?

Un estudio reciente realizado en la Universidad de Tufts (Estados Unidos) sugiere que comer un aguacate fresco entero podría derivar en una mejor función cerebral y ocular.

Los investigadores hicieron el seguimiento a 40 adultos sanos de 50 años o más que ingerían cada día o bien un aguacate, o bien una patata mediana o bien una taza de garbanzos al día.

Después de seis meses, los investigadores encontraron un aumento del 25% en la luteína en los ojos de quienes comieron aguacate.

Además, este grupo obtuvo MEJORES puntajes en las pruebas cognitivas que miden la memoria, la velocidad de procesamiento y los niveles de atención.

La luteína es un pigmento que se encuentra en ciertas frutas y verduras.

Se acumula en la sangre, los ojos y el cerebro y funciona como antioxidante y agente antiinflamatorio. Por lo tanto, una dieta que incluya aguacates frescos puede ser una estrategia efectiva para mejorar la función cerebral y ocular.

Bien sea porque no puede resistirse a sus adorables caras o porque quiera un compañero en casa, hay muchas razones para considerar adoptar un perro.

Una de cada dos familias convive con un animal de compañía en España, según el último estudio, habiendo aumentado de manera significativa respecto al año anterior, por lo que se consolida una tendencia en constante alza. El perro sigue siendo el preferido.

Además de la alegría que brindan, tener un perro también puede ofrecer una amplia variedad de beneficios para la salud.

En anteriores e-Tips compartíamos con usted cómo el mejor amigo del hombre podría ayudar a:

Un nuevo estudio concluye que tener un perro también podría ser la clave para envejecer bien, con salud.

REDUZCA el riesgo de discapacidad a la MITAD.

Un nuevo estudio publicado en la revista PLOS ONE analizó datos de más de 11.233 personas mayores.

Los investigadores hicieron que los participantes respondieran cuestionarios sobre la presencia de perros o gatos en su hogar, así como sobre su edad y sexo y su discapacidad.

¿Resultados?

Descubrieron que los dueños de perros tenían la MITAD de probabilidades de tener una discapacidad que los que no tenían perro.

La correlación se mantuvo incluso después de tener en cuenta otros factores de salud que podrían aumentar el riesgo de discapacidad.

Además, los dueños de perros que hacían ejercicio regularmente tenían un riesgo de discapacidad aún menor.

Es probable que se deba al cuidado diario que se dedica al animal, a la compañía que proporcional y al ejercicio que los dueños de perros realizan como parte de su rutina diaria, lo que reduce el riesgo de fragilidad, precursor de la discapacidad.

Lamentablemente, NO se demostró que tener un gato marcase ninguna diferencia en el riesgo de discapacidad, ya que tener gato no obliga a sus dueños a llevarles a hacer ejercicio al aire libre.

Si aún no tiene perro y quiere dar el paso, puede adoptar uno. Tener perro implica sin duda un gran compromiso, así que otra opción que puede plantearse es acoger temporalmente a uno que lo necesite. Para ello acuda a organizaciones de rescate de animales que buscan familias de acogida.

El objetivo final al contratar un producto de ahorro es recuperar la inversión (más el rendimiento generado). Sigue leyendo y conoce como funciona la tributación para los planes de ahorro.

Si tienes un plan de pensiones o estás pensando en abrir uno, es muy probable qué te preguntes cómo funciona a efectos tributarios. La tributación del plan de pensiones, así como el de otros productos de ahorro, es un aspecto importante a tener en cuenta a la hora de elegir el más adecuado. En este artículo te contamos más al respecto.

¿Cómo tributan los rescates de los productos de ahorro?

El objetivo final al contratar un producto de ahorro es recuperar la inversión (más el rendimiento generado), ya sea una vez concluida la etapa laboral o, en el caso de algunos productos, en cualquier otro momento vital.

Se abre así una nueva fase en la que se debe analizar cuándo y cómo rescatar el plan. Aquí la fiscalidad es uno de los elementos clave, dado que puede variar según el tipo de prestación que se vaya a recibir durante la jubilación, es decir, si el rescate se realiza en forma de capital, de renta vitalicia o temporal.

Además, no todos los vehículos de ahorro tributan igual:

Los planes de pensiones o planes de previsión asegurado (PPA) tributan como rendimientos del trabajo.

Los seguros de vida ahorro únicamente se tributa por el rendimiento del capital mobiliario, es decir, por el rendimiento que tu dinero ha generado dentro del seguro.

En este sentido, resulta imprescindible entender las características del reembolso de cada uno de los productos de ahorro. Este dato permitirá conocer la rentabilidad neta tras cumplir con las obligaciones fiscales, la también denominada rentabilidad financiera fiscal de nuestro plan.

Tributación de plan de pensiones individual y plan de previsión asegurado (PPA).

Si bien es cierto que los planes de pensiones individuales son uno de los productos de ahorro que gozan de mayor presencia en el mercado porque sus aportaciones reducen directamente la base imponible de la declaración de la renta, su rescate no está fiscalmente incentivado. De esta forma, recuperar el ahorro con este producto significa que la tributación del plan de pensiones se basa como mínimo al 19% y como máximo al 47%, en el caso de las rentas superiores a 300.000€.

En esta línea, las aportaciones en los planes de pensiones individuales no pueden superar los 1.500€ anuales desde enero de 2022, ya que los Presupuestos Generales del Estado aplicaron por segundo año consecutivo una disminución respecto a la cantidad anterior, que era de 8.000€ hasta el 31 de diciembre de 2020 y de 2.000€ en 2021.

Por otra parte, el reembolso del plan de pensiones puede realizarse en forma de capital, de renta financiera o de renta vitalicia:

El rescate en forma de capital implica que ese año se pagarán más impuestos por un incremento notable de los ingresos percibidos y el rescate cobrado en forma de renta supondrá que los ingresos sujetos a tributación serán algo mayores durante un mayor periodo de tiempo y por lo tanto también el pago de impuestos.

El reembolso en forma de renta, financiera o vitalicia, “tiene un impacto fiscal notablemente más progresivo. Favorece una buena administración del patrimonio y es una buena forma de ir complementando mes a mes la pensión pública de jubilación con la cantidad deseada”, reflexiona el subdirector general de vida de Seguros Bilbao, José Manuel Morais.

Otro elemento a tener en cuenta es la reducción del 40% de los fondos rescatados del plan de pensiones en forma de capital. La regulación española permitía esta ventaja fiscal, pero posteriormente se eliminó estableciendo que solo mantienen este derecho las aportaciones realizadas antes del 1 de enero de 2007.

Tributación de los seguros de ahorro.

Uno de los principales atractivos de los seguros de ahorro es su interesante fiscalidad a la hora de realizar la desinversión. Cabe recordar que este producto combina un seguro de vida y un plan de ahorro, con lo que para analizar su régimen impositivo hay que atender tanto a la forma en la que se reciben las prestaciones como quién las recibe.

En los rescates en forma de capital, la tributación solo se aplica sobre los rendimientos generados:

Un 19% cuando estos son inferiores a 6.000€.

Un 21% cuando se sitúan entre 6.001€ y 50.000€.

Un 23% cuando superan los 50.001€.

En el caso de optar por una renta vitalicia únicamente se tributará por un porcentaje de los rendimientos, que dependerá de la edad del titular. En este sentido, la tributación desciende progresivamente desde un 40%, que se aplica en los menores de 40 años, hasta un 8% para los mayores de 70 años.

Finalmente, en las prestaciones en forma de renta temporal, el gravamen (entre un 12 y un 25%) depende de la duración del periodo en el que se percibe la renta. Por este motivo, a mayor periodo de recepción de las prestaciones, mayor será el porcentaje de impuestos que el cliente tendrá que pagar por ellas.

Asimismo, cuando el reembolso del seguro de vida ahorro se realiza por parte de los herederos o beneficiarios del plan tras el fallecimiento de su tomador, este tributa en el impuesto de sucesiones o donaciones.

Tributación del Plan Individual de Ahorro Sistemático (PIAS) y Seguro Individual de Ahorro a Largo Plazo (SIALP).

El Plan Individual de Ahorro Sistemático (PIAS) y el Seguro Individual de Ahorro a Largo Plazo (SIALP) no ofrecen ventajas fiscales a la hora de hacer las aportaciones, pero sí al recuperar la inversión. Así, las ganancias obtenidas a través de estos vehículos de ahorro están exentas de pagar impuestos siempre que al menos hayan transcurrido 5 años desde la primera aportación. Para ello, en el caso de los PIAS debe cobrarse en forma de renta vitalicia, mientras que los SIALP pueden rescatarse también en forma de capital.

Tributación de Unit Linked.

Es una opción de ahorro que está ganando adeptos en el mercado español. Si el cliente ordena su rescate, las ganancias generadas tributan como rendimientos del capital mobiliario, con un tipo que oscila entre el 19% y el 23%. Si el asegurado fallece, los beneficiarios tributan por el impuesto de sucesiones y donaciones.

Tributación de EPSV.

Este instrumento de ahorro cuenta con importantes ventajas fiscales tanto por las aportaciones realizadas como en el momento del reembolso. Así las aportaciones realizadas, hasta un máximo de 5.000€ anuales, reducen la base imponible del IRPF.

Por otra parte, las cantidades percibidas por una EPSV tributarán en el IRPF como rendimiento del trabajo. Si el cobro es en forma de capital y han transcurrido más de 2 años desde la primera aportación, excepto en caso de invalidez, se aplicará una reducción del 40% con un límite de 300.000€.

En el caso de que el cobro sea en forma de renta no existen reducciones, por lo que el 100% de la prestación percibida anualmente se integra como rendimiento del trabajo. Quedan exentos los rendimientos de trabajo derivados de prestaciones obtenidas en forma de renta por personas con discapacidad, hasta un máximo de tres veces el salario mínimo interprofesional.

¿Y si quiero rescatar mi producto de ahorro antes de tiempo?

Tanto los planes de pensiones como los PPA son productos concebidos para ahorrar de cara a la jubilación. Por lo tanto, el capital que se va constituyendo a través de ellos no puede rescatarse hasta ese momento, salvo en una serie de casos excepcionales (fallecimiento, enfermedad grave, invalidez y desempleo de larga duración).

No obstante, a partir del año 2025 se podrá disponer del ahorro acumulado cuando hayan transcurrido 10 años desde que se realizó la respectiva aportación.

Del mismo modo, en el País Vasco, habitualmente se recurre a las EPSV con motivo de la jubilación, pero también cubren otras contingencias como invalidez, desempleo o decesos y podrán rescatar transcurridos 10 años desde que se suscribió.

Los seguros de ahorro, en cambio, son instrumentos cuyo objetivo es el cobro de un capital o una renta sin estar vinculado a la jubilación, lo que significa que se puede acceder al capital acumulado en cualquier momento.

Los PIAS y SIALP, por su parte, también permiten rescatar el ahorro acumulado en cualquier momento.

En el caso de los Unit Linked, una de sus ventajas es, precisamente, que su liquidez es prácticamente inmediata.

Ahora ya sabes cómo funciona la tributación del plan de pensiones y de otros productos de ahorro. También te hemos contado qué ocurre si quieres rescatar tus ahorros antes de tiempo. Esperamos que esta información te haya sido de utilidad

Gestionar estos gastos podría suponer un dolor de cabeza si no se siguen las pautas adecuadas. ¡Te contamos cómo hacerlo!

El pago del alquiler, el transporte, la comida y los suministros son solo algunos ejemplos de los gastos domésticos que se tienen que cubrir sí o sí para mantener un hogar. Gestionar estos gastos podría suponer un dolor de cabeza si no se siguen las pautas adecuadas. Si quieres lograr una contabilidad doméstica impecable y dejar de pensar en cómo llegar a fin de mes, continúa leyendo este artículo.

¿Qué es la contabilidad doméstica?

La contabilidad doméstica es la forma de llevar el control de los gastos de una casa. Si no se tiene una gestión bien estructurada, es posible que, cuando se acerque el fin de mes, reces para que no aparezca un gasto imprevisto o inesperado.

Dedicarle tiempo a la gestión de la contabilidad doméstica es tener visión a futuro y garantizar tranquilidad financiera personal y familiar.

Consejos para llevar una buena contabilidad doméstica.

Para empezar a llevar una buena contabilidad doméstica es necesario que conozcas tu situación financiera. Es decir, que calcules cuánto dinero ingresas de manera mensual y que consideres los gastos domésticos que debes asumir.

Para que puedas acertar en la gestión de tu contabilidad doméstica, a continuación compartimos contigo algunos consejos:

Conoce tus gastos fijos, variables indispensables y variables prescindibles.

Lleva un orden en los tickets o facturas después de cada gasto que realices.

Analiza tus gastos hormiga: en la medida de lo posible, procura minimizarlos y mira cómo se pueden recortar.

Si no necesitas algo, no caigas en la tentación de comprarlo.

Considera un fondo de emergencia que te permita hacer frente a los imprevistos.

Monitoriza tus resultados cada cierto tiempo.

Cómo llevar un control de ingresos y gastos del hogar.

Si quieres hacer uso responsable de tu dinero, es primordial llevar un control de tus ingresos y gastos. Te contamos 3 claves para seguir este proceso:

1. Suma tus ingresos y calcula tus gastos.

Considera de dónde proviene cada entrada de dinero, por ejemplo, puede ser por nómina, por pensión o de algún alquiler. Considerando estos factores podrás determinar si es necesaria una reorganización financiera o buscar otra fuente de ingreso para solventar tus gastos.

Por otro lado, es importante tener la total consideración de los gastos del hogar, es decir, todas las salidas de dinero y así determinar una estimación del gasto promedio en un lapso de tiempo.

Teniendo en cuenta estos elementos, hay que verificar que los gastos domésticos no superen los ingresos, de lo contrario habrá que implementar alguna estrategia de saneamiento o reestructuración financiera.

2. Plantea metas de ahorro.

Si planificas bien tus finanzas tendrás la posibilidad de destinar una parte para un plan de ahorro. Es importante que, dentro de la contabilidad doméstica, marques objetivos para ahorrar y así lograr las metas que siempre has querido y no has podido cumplir.

¿Comprar la casa o el coche de tus sueños? ¿Pagar la mejor universidad a tu hijo o hija? Tus objetivos para ahorrar deben ser claros: así podrás mantenerte motivado y la meta será alcanzable.

3. Crea un presupuesto.

Cuando verdaderamente conozcas tu situación económica actual, crea un presupuesto adaptado a tus necesidades, respetando tus metas de ahorro. Elabora un presupuesto y actualízalo cada cierto tiempo. Recuerda que con la tecnología puedes aprovechar las plataformas disponibles para gestionar tu contabilidad doméstica desde la palma de tu mano y sin complicaciones.

¿Qué te parece comenzar por conocer tu estado financiero actual y apostar por una contabilidad doméstica bien gestionada? Pon a prueba estos consejos y haz que tus metas de ahorro se cumplan.

Todo el mundo sabe que tener sobrepeso no es bueno.

Pero eso no ha hecho mella en la cantidad de adultos que tienen sobrepeso u obesidad (para que se haga una idea, más del 50% de los españoles tiene obesidad o sobrepeso, según el Estudio Nutricional de la Población Española (-ENPE-).

Durante años, las principales preocupaciones relacionadas con el exceso de peso fueron un mayor riesgo de enfermedad cardíaca, de accidente cerebrovascular y problemas renales.

Pero investigaciones recientes han añadido otro factor de riesgo importante a esa lista…

Una razón de peso para adelgazar.

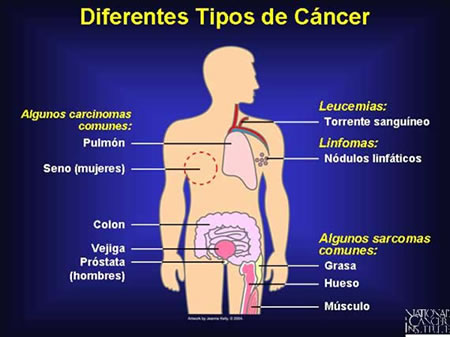

Las investigaciones demuestran que el exceso de grasa corporal aumenta el riesgo de varios tipos de cáncer, incluido el cáncer colorrectal (la segunda causa principal de muerte por cáncer).

Pero ahora que somos conscientes de la conexión, los científicos de la Facultad de Medicina de la Universidad de Maryland han analizado más de cerca cómo la pérdida de peso podría reducir el riesgo de cáncer colorrectal.

Para abordar esto, los investigadores calcularon el cambio de peso, tanto el aumento como la pérdida, durante tres períodos de la edad adulta en 154.942 participantes.

Y lo que encontraron fue sorprendente…

Perder al menos 0,9 kg por década de edad adulta reduce el riesgo de cáncer colorrectal en un 46%.

Lo ha leído bien: perder menos de un kilo por década reduce el riesgo… ¡casi a la mitad!

Por el contrario, aumentar 2,7 kg o más cada cinco años aumenta el riesgo en un 30%.

No importa cómo lo mire, la realidad es que tener sobrepeso u obesidad no solo es malo en general, sino que incluso en última instancia podría provocarle cáncer colorrectal.

Si le sobran kilos, introduzca acciones en su vida que le ayuden a perder peso.

Fernando Díaz Bustamante, director territorial de Aegon, detalla en esta entrevista con Carta del Mediador el funcionamiento de la campaña comercial de la entidad, las perspectivas para el cierre del ejercicio y el próximo y, sin suda, los planes de crecimiento junto con los corredores.

¿Cómo se ha comportado el negocio para Aegon en los nueve primeros meses de 2022?

En los últimos meses venimos observando una estabilidad en el negocio que tenemos con nuestros mediadores, lo cual nos confirma que la calidad en la venta pasada y el liderazgo en servicio es esencial para dotar de estabilidad a una cartera.

Además, estamos apreciando un incremento de nuevo negocio, en línea con lo que teníamos estimado, muy especialmente en el ramo de Salud. Esto es debido a que los mediadores están dejando de focalizarse solo en sus carteras y cada vez más buscan crecer para ganar eficiencia. Actualmente estamos en plena campaña de Salud y creemos que creceremos conforme a esa tendencia.

¿Qué perspectivas tienen para el cierre del año?

Estamos en plena campaña comercial y es momento de cerrar un ejercicio que confirme la tendencia de incremento sostenido y armónico de las ventas. En cuanto al comportamiento de la cartera, y muy de la mano con nuestros mediadores, estamos convencidos que nuestra estrategia de liderazgo en España en calidad de servicio y atención al cliente es clave para mantener las ratios de los últimos años.

Quiero destacar que hemos sido reconocidos por un organismo independiente como la compañía de seguros con el mejor servicio de atención al cliente por cuarto año consecutivo.

¿Y para la primera mitad de 2023? ¿Creen que va a influir la situación internacional en el negocio asegurador? ¿De qué forma?

Es notorio que no vivimos en un entorno controlado y esto provoca incertidumbre, lo cual no es bueno para ningún sector. A pesar de ello nuestras previsiones son positivas, donde tanto nuestros mediadores como nosotros tenemos la capacidad reconocida para adaptarnos a estas dificultades y a entornos cambiantes.

Hemos observado interesantes movimientos de fusiones y adquisiciones en el sector, algo que se venía anunciando como necesario para lograr posiciones de fortaleza y eficiencia en determinadas corredurías y territorios, pero sin duda estos movimientos vienen acelerados por los tiempos en que nos movemos. No descartamos ver más movimientos en los próximos meses.

Aegon es una compañía muy activa respecto a la mediación, ¿Qué están haciendo para conocer las necesidades del cliente?

Tenemos en marcha un plan estratégico específico para el Canal Mediadores, lo que implica tener un conocimiento total y profundo no sólo de las necesidades de nuestros mediadores sino de nuestros clientes comunes. Además, en Aegon contamos con un departamento que trabaja de manera transversal a toda la compañía para entender las necesidades de los mediadores y de los clientes y obtener así una valiosa información que nos permite desarrollar proyectos de gran impacto para ellos. El servicio es uno de los pilares estratégicos de la compañía y por ello somos reconocidos como el servicio de atención al cliente del año por cuarta vez consecutiva.

Además, como base de la escucha a nuestros clientes hemos lanzado Aegon Conecta, un seguro de Salud que une la atención presencial con el novedoso hospital digital de la red de centros médicos de QuironSalud. De esta manera los asegurados pueden elegir si ir presencialmente al médico o recibir atención médica online.

¿Cuál es la relación de la compañía con los mediadores de seguros?

Nuestra relación es más que longeva. Aegon llegó a España en 1980 y durante estos más de 40 años hemos trabajado en toda España con el objetivo de crecer juntos.

¿Cómo trasladan estas preferencias a los mediadores?

Tenemos un sistema directo, organizado y fluido de comunicación con nuestra red de mediadores. No solo focalizamos en negocio, con visitas periódicas programadas, sino que específicamente ponemos en común los indicadores que demuestren la calidad y eficiencia previamente pactada, así como las novedades y necesidades que se detecten en cada momento.

Por otro lado, trabajamos eventos adhocs y roadshows donde de manera más clara trasladamos y recibimos información a nuestros mediadores, asegurando así un flujo constante de comunicación bidireccional con nuestros mediadores.

El Consejo General de los Colegios de Mediadores ha puesto su foco en la venta de productos aseguradores a través de teleoperadores. En un comunicado critica la «total impunidad» y la proliferación de «vendedores de seguros sin la formación obligatoria que marca la ley». Añade también que la proliferación de este tipo de ventas «está provocando un gran perjuicio para el usuario«.

El Consejo ha hecho llegar a la DGSFP una queja sobre este asunto argumentando que «dejar en manos de personas sin la capacidad necesaria alguna fase de la venta de seguros es una grave irresponsabilidadque, además, incumple la ley«. Apunta que el RD 287/2021 de 20 de abril determina que es obligatoria una formación de 150 horas lectivas para quienes proporcionen información sobre productos de seguros, aunque no realicen asesoramiento; obligación que se eleva en 50 horas si existe asesoramiento.

Explica el Consejo que esta práctica «se está preocupantemente generalizando con total impunidad» y añaden que «cada vez es más frecuente encontrar ofertas de empleo» donde en la parte de requisitos sólo se contempla tener la ESO terminada «y cuya posible y teórica formación aseguradora no llegaría ni a un tercio de las 150 horas mínimas que exige la ley».

Todo está listo para el relanzamiento de este canal… fechas, productos, ideario de negocio… MetLife quiere volver a contar con los corredores para comercializar sus productos y la fecha del pistoletazo de salida es el próximo 1 de enero. En un encuentro con la prensa, el responsable de la firma en España, Óscar Herencia, ha dicho que para ese día «tiene que estar todo engranado».

Este alimento tan español es clave para la longevidad.

Estimado Lector,

Las dietas saludables no tienen por qué ser aburridas o repetitivas.

De hecho, agregar ingredientes especiales no solo hace que la comida sepa mejor, sino que también puede añadir beneficios para la salud.

Hay un ingrediente picante que es un alimento básico en mi casa. Me gusta picarlo en mi aderezo para ensaladas y saltearlo con mis verduras. Y una nueva investigación muestra que podría ser CLAVE para lograr vivir muchos y saludables años.

¿Quieres vivir una vida más larga? ¡Coma esto!

El secreto es el ajo, uno de los ingredientes de cocina más populares del mundo.

En un estudio publicado en la revista Nutrients, los investigadores analizaron el consumo de ajo de 27.437 participantes. Y encontraron que aquellos que comían ajo con más frecuencia (al menos de una a cuatro veces por semana), vivían más tiempo que aquellos que rara vez comían ajo. Específicamente, su riesgo de mortalidad por todas las causas se redujo en un 11%.

Entiendo que un 11% puede no parecer gran cosa, pero debo decirle que cualquier posibilidad de reducir el riesgo de muerte y vivir más años con buena salud es interesante, y más cuando se trata de un alimento tan característico en la gastronomía española.

El ajo contiene una gran cantidad de compuestos orgánicos de azufre que le confieren sus propiedades antioxidantes. Como tal, los investigadores han descubierto que el ajo puede ayudar a combatir afecciones potencialmente mortales como:

Cáncer.

Enfermedad del corazón.

Alzhéimer.

Hipertensión.

¿Cómo puede experimentar estos mismos beneficios? ¡Tomando más ajo!

Es muy sencillo, ya que es una de las bases de la cocina española, así que basta con asegurarse de que lo incluye en sus platos en cantidad suficiente. Alioli, gazpacho, ajoblanco, sopas de ajo, pescados en salsa verde… no hace falta que le mencione la cantidad de platos en los que es un ingrediente principal.

Pero si el ajo no le agrada, puede optar por tomar un complemento de ajo. Recomiendo tomar 500 mg dos veces al día.