El fruto que fortalece su vista y agudiza su mirada.

Estimado Lector,

Después de cumplir 40 años, la vista comienza a caer en picado.

De pronto se da cuenta de que está sosteniendo el periódico o el menú del restaurante con el brazo extendido. Y puede tener dificultades para conducir de noche debido a los destellos lumínicos.

Desafortunadamente, estos ligeros cambios, si no se tratan, pueden empeorar.

Y como ya sabe, los problemas de visión pueden afectar en gran medida a su autonomía y su calidad de vida en general.

Pues bien, existe un fruto que podría ayudar a preservar su vista.

Y se puede encontrar en el pasillo de productos frescos de su supermercado local.

¿Mejorar la visión en SEIS MESES?

Ya conoce el dicho de que una manzana al día mantiene alejado al médico.

Pues bien, ¿qué pasa con los aguacates?

Un estudio reciente realizado en la Universidad de Tufts (Estados Unidos) sugiere que comer un aguacate fresco entero podría derivar en una mejor función cerebral y ocular.

Los investigadores hicieron el seguimiento a 40 adultos sanos de 50 años o más que ingerían cada día o bien un aguacate, o bien una patata mediana o bien una taza de garbanzos al día.

Después de seis meses, los investigadores encontraron un aumento del 25% en la luteína en los ojos de quienes comieron aguacate.

Además, este grupo obtuvo MEJORES puntajes en las pruebas cognitivas que miden la memoria, la velocidad de procesamiento y los niveles de atención.

La luteína es un pigmento que se encuentra en ciertas frutas y verduras.

Se acumula en la sangre, los ojos y el cerebro y funciona como antioxidante y agente antiinflamatorio. Por lo tanto, una dieta que incluya aguacates frescos puede ser una estrategia efectiva para mejorar la función cerebral y ocular.

Bien sea porque no puede resistirse a sus adorables caras o porque quiera un compañero en casa, hay muchas razones para considerar adoptar un perro.

Una de cada dos familias convive con un animal de compañía en España, según el último estudio, habiendo aumentado de manera significativa respecto al año anterior, por lo que se consolida una tendencia en constante alza. El perro sigue siendo el preferido.

Además de la alegría que brindan, tener un perro también puede ofrecer una amplia variedad de beneficios para la salud.

En anteriores e-Tips compartíamos con usted cómo el mejor amigo del hombre podría ayudar a:

Un nuevo estudio concluye que tener un perro también podría ser la clave para envejecer bien, con salud.

REDUZCA el riesgo de discapacidad a la MITAD.

Un nuevo estudio publicado en la revista PLOS ONE analizó datos de más de 11.233 personas mayores.

Los investigadores hicieron que los participantes respondieran cuestionarios sobre la presencia de perros o gatos en su hogar, así como sobre su edad y sexo y su discapacidad.

¿Resultados?

Descubrieron que los dueños de perros tenían la MITAD de probabilidades de tener una discapacidad que los que no tenían perro.

La correlación se mantuvo incluso después de tener en cuenta otros factores de salud que podrían aumentar el riesgo de discapacidad.

Además, los dueños de perros que hacían ejercicio regularmente tenían un riesgo de discapacidad aún menor.

Es probable que se deba al cuidado diario que se dedica al animal, a la compañía que proporcional y al ejercicio que los dueños de perros realizan como parte de su rutina diaria, lo que reduce el riesgo de fragilidad, precursor de la discapacidad.

Lamentablemente, NO se demostró que tener un gato marcase ninguna diferencia en el riesgo de discapacidad, ya que tener gato no obliga a sus dueños a llevarles a hacer ejercicio al aire libre.

Si aún no tiene perro y quiere dar el paso, puede adoptar uno. Tener perro implica sin duda un gran compromiso, así que otra opción que puede plantearse es acoger temporalmente a uno que lo necesite. Para ello acuda a organizaciones de rescate de animales que buscan familias de acogida.

El objetivo final al contratar un producto de ahorro es recuperar la inversión (más el rendimiento generado). Sigue leyendo y conoce como funciona la tributación para los planes de ahorro.

Si tienes un plan de pensiones o estás pensando en abrir uno, es muy probable qué te preguntes cómo funciona a efectos tributarios. La tributación del plan de pensiones, así como el de otros productos de ahorro, es un aspecto importante a tener en cuenta a la hora de elegir el más adecuado. En este artículo te contamos más al respecto.

¿Cómo tributan los rescates de los productos de ahorro?

El objetivo final al contratar un producto de ahorro es recuperar la inversión (más el rendimiento generado), ya sea una vez concluida la etapa laboral o, en el caso de algunos productos, en cualquier otro momento vital.

Se abre así una nueva fase en la que se debe analizar cuándo y cómo rescatar el plan. Aquí la fiscalidad es uno de los elementos clave, dado que puede variar según el tipo de prestación que se vaya a recibir durante la jubilación, es decir, si el rescate se realiza en forma de capital, de renta vitalicia o temporal.

Además, no todos los vehículos de ahorro tributan igual:

Los planes de pensiones o planes de previsión asegurado (PPA) tributan como rendimientos del trabajo.

Los seguros de vida ahorro únicamente se tributa por el rendimiento del capital mobiliario, es decir, por el rendimiento que tu dinero ha generado dentro del seguro.

En este sentido, resulta imprescindible entender las características del reembolso de cada uno de los productos de ahorro. Este dato permitirá conocer la rentabilidad neta tras cumplir con las obligaciones fiscales, la también denominada rentabilidad financiera fiscal de nuestro plan.

Tributación de plan de pensiones individual y plan de previsión asegurado (PPA).

Si bien es cierto que los planes de pensiones individuales son uno de los productos de ahorro que gozan de mayor presencia en el mercado porque sus aportaciones reducen directamente la base imponible de la declaración de la renta, su rescate no está fiscalmente incentivado. De esta forma, recuperar el ahorro con este producto significa que la tributación del plan de pensiones se basa como mínimo al 19% y como máximo al 47%, en el caso de las rentas superiores a 300.000€.

En esta línea, las aportaciones en los planes de pensiones individuales no pueden superar los 1.500€ anuales desde enero de 2022, ya que los Presupuestos Generales del Estado aplicaron por segundo año consecutivo una disminución respecto a la cantidad anterior, que era de 8.000€ hasta el 31 de diciembre de 2020 y de 2.000€ en 2021.

Por otra parte, el reembolso del plan de pensiones puede realizarse en forma de capital, de renta financiera o de renta vitalicia:

El rescate en forma de capital implica que ese año se pagarán más impuestos por un incremento notable de los ingresos percibidos y el rescate cobrado en forma de renta supondrá que los ingresos sujetos a tributación serán algo mayores durante un mayor periodo de tiempo y por lo tanto también el pago de impuestos.

El reembolso en forma de renta, financiera o vitalicia, “tiene un impacto fiscal notablemente más progresivo. Favorece una buena administración del patrimonio y es una buena forma de ir complementando mes a mes la pensión pública de jubilación con la cantidad deseada”, reflexiona el subdirector general de vida de Seguros Bilbao, José Manuel Morais.

Otro elemento a tener en cuenta es la reducción del 40% de los fondos rescatados del plan de pensiones en forma de capital. La regulación española permitía esta ventaja fiscal, pero posteriormente se eliminó estableciendo que solo mantienen este derecho las aportaciones realizadas antes del 1 de enero de 2007.

Tributación de los seguros de ahorro.

Uno de los principales atractivos de los seguros de ahorro es su interesante fiscalidad a la hora de realizar la desinversión. Cabe recordar que este producto combina un seguro de vida y un plan de ahorro, con lo que para analizar su régimen impositivo hay que atender tanto a la forma en la que se reciben las prestaciones como quién las recibe.

En los rescates en forma de capital, la tributación solo se aplica sobre los rendimientos generados:

Un 19% cuando estos son inferiores a 6.000€.

Un 21% cuando se sitúan entre 6.001€ y 50.000€.

Un 23% cuando superan los 50.001€.

En el caso de optar por una renta vitalicia únicamente se tributará por un porcentaje de los rendimientos, que dependerá de la edad del titular. En este sentido, la tributación desciende progresivamente desde un 40%, que se aplica en los menores de 40 años, hasta un 8% para los mayores de 70 años.

Finalmente, en las prestaciones en forma de renta temporal, el gravamen (entre un 12 y un 25%) depende de la duración del periodo en el que se percibe la renta. Por este motivo, a mayor periodo de recepción de las prestaciones, mayor será el porcentaje de impuestos que el cliente tendrá que pagar por ellas.

Asimismo, cuando el reembolso del seguro de vida ahorro se realiza por parte de los herederos o beneficiarios del plan tras el fallecimiento de su tomador, este tributa en el impuesto de sucesiones o donaciones.

Tributación del Plan Individual de Ahorro Sistemático (PIAS) y Seguro Individual de Ahorro a Largo Plazo (SIALP).

El Plan Individual de Ahorro Sistemático (PIAS) y el Seguro Individual de Ahorro a Largo Plazo (SIALP) no ofrecen ventajas fiscales a la hora de hacer las aportaciones, pero sí al recuperar la inversión. Así, las ganancias obtenidas a través de estos vehículos de ahorro están exentas de pagar impuestos siempre que al menos hayan transcurrido 5 años desde la primera aportación. Para ello, en el caso de los PIAS debe cobrarse en forma de renta vitalicia, mientras que los SIALP pueden rescatarse también en forma de capital.

Tributación de Unit Linked.

Es una opción de ahorro que está ganando adeptos en el mercado español. Si el cliente ordena su rescate, las ganancias generadas tributan como rendimientos del capital mobiliario, con un tipo que oscila entre el 19% y el 23%. Si el asegurado fallece, los beneficiarios tributan por el impuesto de sucesiones y donaciones.

Tributación de EPSV.

Este instrumento de ahorro cuenta con importantes ventajas fiscales tanto por las aportaciones realizadas como en el momento del reembolso. Así las aportaciones realizadas, hasta un máximo de 5.000€ anuales, reducen la base imponible del IRPF.

Por otra parte, las cantidades percibidas por una EPSV tributarán en el IRPF como rendimiento del trabajo. Si el cobro es en forma de capital y han transcurrido más de 2 años desde la primera aportación, excepto en caso de invalidez, se aplicará una reducción del 40% con un límite de 300.000€.

En el caso de que el cobro sea en forma de renta no existen reducciones, por lo que el 100% de la prestación percibida anualmente se integra como rendimiento del trabajo. Quedan exentos los rendimientos de trabajo derivados de prestaciones obtenidas en forma de renta por personas con discapacidad, hasta un máximo de tres veces el salario mínimo interprofesional.

¿Y si quiero rescatar mi producto de ahorro antes de tiempo?

Tanto los planes de pensiones como los PPA son productos concebidos para ahorrar de cara a la jubilación. Por lo tanto, el capital que se va constituyendo a través de ellos no puede rescatarse hasta ese momento, salvo en una serie de casos excepcionales (fallecimiento, enfermedad grave, invalidez y desempleo de larga duración).

No obstante, a partir del año 2025 se podrá disponer del ahorro acumulado cuando hayan transcurrido 10 años desde que se realizó la respectiva aportación.

Del mismo modo, en el País Vasco, habitualmente se recurre a las EPSV con motivo de la jubilación, pero también cubren otras contingencias como invalidez, desempleo o decesos y podrán rescatar transcurridos 10 años desde que se suscribió.

Los seguros de ahorro, en cambio, son instrumentos cuyo objetivo es el cobro de un capital o una renta sin estar vinculado a la jubilación, lo que significa que se puede acceder al capital acumulado en cualquier momento.

Los PIAS y SIALP, por su parte, también permiten rescatar el ahorro acumulado en cualquier momento.

En el caso de los Unit Linked, una de sus ventajas es, precisamente, que su liquidez es prácticamente inmediata.

Ahora ya sabes cómo funciona la tributación del plan de pensiones y de otros productos de ahorro. También te hemos contado qué ocurre si quieres rescatar tus ahorros antes de tiempo. Esperamos que esta información te haya sido de utilidad

Gestionar estos gastos podría suponer un dolor de cabeza si no se siguen las pautas adecuadas. ¡Te contamos cómo hacerlo!

El pago del alquiler, el transporte, la comida y los suministros son solo algunos ejemplos de los gastos domésticos que se tienen que cubrir sí o sí para mantener un hogar. Gestionar estos gastos podría suponer un dolor de cabeza si no se siguen las pautas adecuadas. Si quieres lograr una contabilidad doméstica impecable y dejar de pensar en cómo llegar a fin de mes, continúa leyendo este artículo.

¿Qué es la contabilidad doméstica?

La contabilidad doméstica es la forma de llevar el control de los gastos de una casa. Si no se tiene una gestión bien estructurada, es posible que, cuando se acerque el fin de mes, reces para que no aparezca un gasto imprevisto o inesperado.

Dedicarle tiempo a la gestión de la contabilidad doméstica es tener visión a futuro y garantizar tranquilidad financiera personal y familiar.

Consejos para llevar una buena contabilidad doméstica.

Para empezar a llevar una buena contabilidad doméstica es necesario que conozcas tu situación financiera. Es decir, que calcules cuánto dinero ingresas de manera mensual y que consideres los gastos domésticos que debes asumir.

Para que puedas acertar en la gestión de tu contabilidad doméstica, a continuación compartimos contigo algunos consejos:

Conoce tus gastos fijos, variables indispensables y variables prescindibles.

Lleva un orden en los tickets o facturas después de cada gasto que realices.

Analiza tus gastos hormiga: en la medida de lo posible, procura minimizarlos y mira cómo se pueden recortar.

Si no necesitas algo, no caigas en la tentación de comprarlo.

Considera un fondo de emergencia que te permita hacer frente a los imprevistos.

Monitoriza tus resultados cada cierto tiempo.

Cómo llevar un control de ingresos y gastos del hogar.

Si quieres hacer uso responsable de tu dinero, es primordial llevar un control de tus ingresos y gastos. Te contamos 3 claves para seguir este proceso:

1. Suma tus ingresos y calcula tus gastos.

Considera de dónde proviene cada entrada de dinero, por ejemplo, puede ser por nómina, por pensión o de algún alquiler. Considerando estos factores podrás determinar si es necesaria una reorganización financiera o buscar otra fuente de ingreso para solventar tus gastos.

Por otro lado, es importante tener la total consideración de los gastos del hogar, es decir, todas las salidas de dinero y así determinar una estimación del gasto promedio en un lapso de tiempo.

Teniendo en cuenta estos elementos, hay que verificar que los gastos domésticos no superen los ingresos, de lo contrario habrá que implementar alguna estrategia de saneamiento o reestructuración financiera.

2. Plantea metas de ahorro.

Si planificas bien tus finanzas tendrás la posibilidad de destinar una parte para un plan de ahorro. Es importante que, dentro de la contabilidad doméstica, marques objetivos para ahorrar y así lograr las metas que siempre has querido y no has podido cumplir.

¿Comprar la casa o el coche de tus sueños? ¿Pagar la mejor universidad a tu hijo o hija? Tus objetivos para ahorrar deben ser claros: así podrás mantenerte motivado y la meta será alcanzable.

3. Crea un presupuesto.

Cuando verdaderamente conozcas tu situación económica actual, crea un presupuesto adaptado a tus necesidades, respetando tus metas de ahorro. Elabora un presupuesto y actualízalo cada cierto tiempo. Recuerda que con la tecnología puedes aprovechar las plataformas disponibles para gestionar tu contabilidad doméstica desde la palma de tu mano y sin complicaciones.

¿Qué te parece comenzar por conocer tu estado financiero actual y apostar por una contabilidad doméstica bien gestionada? Pon a prueba estos consejos y haz que tus metas de ahorro se cumplan.

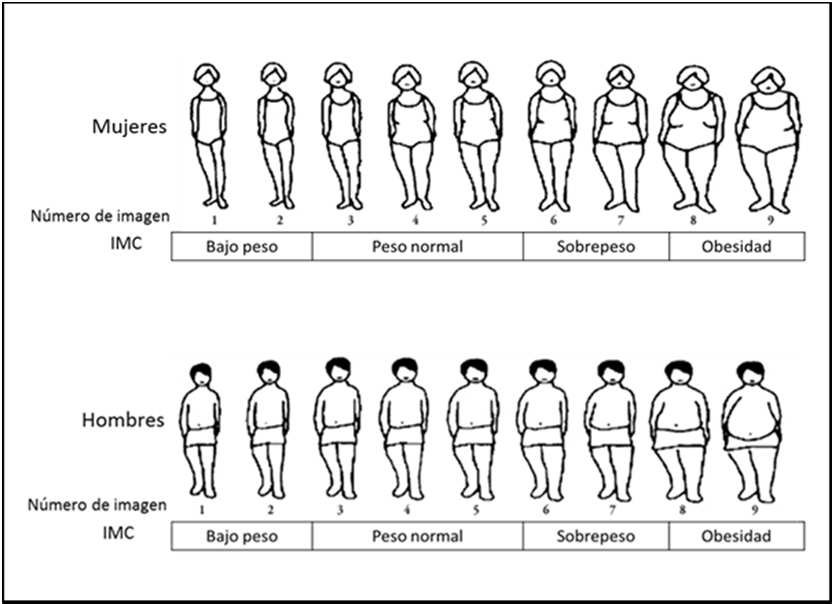

Todo el mundo sabe que tener sobrepeso no es bueno.

Pero eso no ha hecho mella en la cantidad de adultos que tienen sobrepeso u obesidad (para que se haga una idea, más del 50% de los españoles tiene obesidad o sobrepeso, según el Estudio Nutricional de la Población Española (-ENPE-).

Durante años, las principales preocupaciones relacionadas con el exceso de peso fueron un mayor riesgo de enfermedad cardíaca, de accidente cerebrovascular y problemas renales.

Pero investigaciones recientes han añadido otro factor de riesgo importante a esa lista…

Una razón de peso para adelgazar.

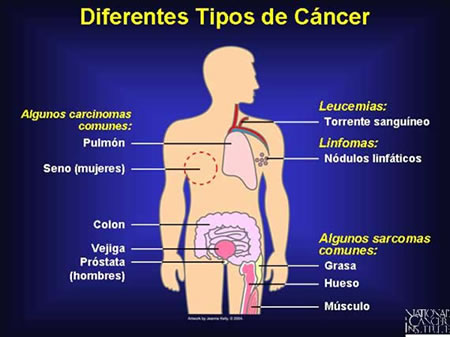

Las investigaciones demuestran que el exceso de grasa corporal aumenta el riesgo de varios tipos de cáncer, incluido el cáncer colorrectal (la segunda causa principal de muerte por cáncer).

Pero ahora que somos conscientes de la conexión, los científicos de la Facultad de Medicina de la Universidad de Maryland han analizado más de cerca cómo la pérdida de peso podría reducir el riesgo de cáncer colorrectal.

Para abordar esto, los investigadores calcularon el cambio de peso, tanto el aumento como la pérdida, durante tres períodos de la edad adulta en 154.942 participantes.

Y lo que encontraron fue sorprendente…

Perder al menos 0,9 kg por década de edad adulta reduce el riesgo de cáncer colorrectal en un 46%.

Lo ha leído bien: perder menos de un kilo por década reduce el riesgo… ¡casi a la mitad!

Por el contrario, aumentar 2,7 kg o más cada cinco años aumenta el riesgo en un 30%.

No importa cómo lo mire, la realidad es que tener sobrepeso u obesidad no solo es malo en general, sino que incluso en última instancia podría provocarle cáncer colorrectal.

Si le sobran kilos, introduzca acciones en su vida que le ayuden a perder peso.

Fernando Díaz Bustamante, director territorial de Aegon, detalla en esta entrevista con Carta del Mediador el funcionamiento de la campaña comercial de la entidad, las perspectivas para el cierre del ejercicio y el próximo y, sin suda, los planes de crecimiento junto con los corredores.

¿Cómo se ha comportado el negocio para Aegon en los nueve primeros meses de 2022?

En los últimos meses venimos observando una estabilidad en el negocio que tenemos con nuestros mediadores, lo cual nos confirma que la calidad en la venta pasada y el liderazgo en servicio es esencial para dotar de estabilidad a una cartera.

Además, estamos apreciando un incremento de nuevo negocio, en línea con lo que teníamos estimado, muy especialmente en el ramo de Salud. Esto es debido a que los mediadores están dejando de focalizarse solo en sus carteras y cada vez más buscan crecer para ganar eficiencia. Actualmente estamos en plena campaña de Salud y creemos que creceremos conforme a esa tendencia.

¿Qué perspectivas tienen para el cierre del año?

Estamos en plena campaña comercial y es momento de cerrar un ejercicio que confirme la tendencia de incremento sostenido y armónico de las ventas. En cuanto al comportamiento de la cartera, y muy de la mano con nuestros mediadores, estamos convencidos que nuestra estrategia de liderazgo en España en calidad de servicio y atención al cliente es clave para mantener las ratios de los últimos años.

Quiero destacar que hemos sido reconocidos por un organismo independiente como la compañía de seguros con el mejor servicio de atención al cliente por cuarto año consecutivo.

¿Y para la primera mitad de 2023? ¿Creen que va a influir la situación internacional en el negocio asegurador? ¿De qué forma?

Es notorio que no vivimos en un entorno controlado y esto provoca incertidumbre, lo cual no es bueno para ningún sector. A pesar de ello nuestras previsiones son positivas, donde tanto nuestros mediadores como nosotros tenemos la capacidad reconocida para adaptarnos a estas dificultades y a entornos cambiantes.

Hemos observado interesantes movimientos de fusiones y adquisiciones en el sector, algo que se venía anunciando como necesario para lograr posiciones de fortaleza y eficiencia en determinadas corredurías y territorios, pero sin duda estos movimientos vienen acelerados por los tiempos en que nos movemos. No descartamos ver más movimientos en los próximos meses.

Aegon es una compañía muy activa respecto a la mediación, ¿Qué están haciendo para conocer las necesidades del cliente?

Tenemos en marcha un plan estratégico específico para el Canal Mediadores, lo que implica tener un conocimiento total y profundo no sólo de las necesidades de nuestros mediadores sino de nuestros clientes comunes. Además, en Aegon contamos con un departamento que trabaja de manera transversal a toda la compañía para entender las necesidades de los mediadores y de los clientes y obtener así una valiosa información que nos permite desarrollar proyectos de gran impacto para ellos. El servicio es uno de los pilares estratégicos de la compañía y por ello somos reconocidos como el servicio de atención al cliente del año por cuarta vez consecutiva.

Además, como base de la escucha a nuestros clientes hemos lanzado Aegon Conecta, un seguro de Salud que une la atención presencial con el novedoso hospital digital de la red de centros médicos de QuironSalud. De esta manera los asegurados pueden elegir si ir presencialmente al médico o recibir atención médica online.

¿Cuál es la relación de la compañía con los mediadores de seguros?

Nuestra relación es más que longeva. Aegon llegó a España en 1980 y durante estos más de 40 años hemos trabajado en toda España con el objetivo de crecer juntos.

¿Cómo trasladan estas preferencias a los mediadores?

Tenemos un sistema directo, organizado y fluido de comunicación con nuestra red de mediadores. No solo focalizamos en negocio, con visitas periódicas programadas, sino que específicamente ponemos en común los indicadores que demuestren la calidad y eficiencia previamente pactada, así como las novedades y necesidades que se detecten en cada momento.

Por otro lado, trabajamos eventos adhocs y roadshows donde de manera más clara trasladamos y recibimos información a nuestros mediadores, asegurando así un flujo constante de comunicación bidireccional con nuestros mediadores.

El Consejo General de los Colegios de Mediadores ha puesto su foco en la venta de productos aseguradores a través de teleoperadores. En un comunicado critica la «total impunidad» y la proliferación de «vendedores de seguros sin la formación obligatoria que marca la ley». Añade también que la proliferación de este tipo de ventas «está provocando un gran perjuicio para el usuario«.

El Consejo ha hecho llegar a la DGSFP una queja sobre este asunto argumentando que «dejar en manos de personas sin la capacidad necesaria alguna fase de la venta de seguros es una grave irresponsabilidadque, además, incumple la ley«. Apunta que el RD 287/2021 de 20 de abril determina que es obligatoria una formación de 150 horas lectivas para quienes proporcionen información sobre productos de seguros, aunque no realicen asesoramiento; obligación que se eleva en 50 horas si existe asesoramiento.

Explica el Consejo que esta práctica «se está preocupantemente generalizando con total impunidad» y añaden que «cada vez es más frecuente encontrar ofertas de empleo» donde en la parte de requisitos sólo se contempla tener la ESO terminada «y cuya posible y teórica formación aseguradora no llegaría ni a un tercio de las 150 horas mínimas que exige la ley».

Todo está listo para el relanzamiento de este canal… fechas, productos, ideario de negocio… MetLife quiere volver a contar con los corredores para comercializar sus productos y la fecha del pistoletazo de salida es el próximo 1 de enero. En un encuentro con la prensa, el responsable de la firma en España, Óscar Herencia, ha dicho que para ese día «tiene que estar todo engranado».

Consulta los detalles del artículo (para potenciar esas habilidades) en la Fuente: Emprendedores.

Algunos de los mejores «coach» nos desvelen sus recetas para detectar hasta 20 habilidades clave en la mayoría de los puestos de trabajo.

1. #Coherencia e #Integridad: Consigue que la gente se comprometa y coopere contigo.

¿Existe consonancia entre lo que dices y lo que haces, incluso cuando tienes que contrariar a personas de igual o mayor status profesional? ¿Reconoces tus errores sin problemas? ¿Expresas tus intenciones y sentimientos abierta y directamente? ¿Mantienes la confidencialidad prometida y siempre cumples tus compromisos? Si tus respuestas a estas preguntas son mayoritariamente negativas, es que tienes dificultades para ganarte la confianza de los demás, una habilidad clave para conseguir el compromiso de otros y que no tiene nada que ver con la honestidad (el respeto a la legalidad).

2. #Flexibilidad: El efecto camaleón te ayudará a asumir imprevistos y avanzar en situaciones de crisis.

¿Te cuesta trabajar con eficacia en distintos entornos, situaciones o personas? ¿Te molestan los cambios en las formas de hacer las cosas, asumir tareas imprevistas o nuevas responsabilidades? ¿A la hora de tomar decisiones te cuesta entender y valorar distintos puntos de vista y no tienes en cuenta los que contradicen tu propia forma de ver las cosas? El efecto camaleón te ayudará a mejorar.

3. #Autoconfianza y #Autoconocimiento: Aprovecha tu madera de líder y de emprendedor.

¿Te gusta asumir nuevos retos? ¿Confías en tu capacidad para realizar con éxito cualquier tarea o para elegir el enfoque adecuado para resolver un problema? ¿Sabes mantener y defender tus opiniones y decisiones cuando son cuestionadas por los demás? ¿Mantienes el control en las situaciones de riesgo?

4. #PensamientoConceptual: Déjate guiar por tu #Intuicion.

¿Tiendes a analizar los problemas a partir de una visión de conjunto más allá de cada una de las piezas por separado? ¿Eres capaz de tomar decisiones acertadas con unas pocas piezas de información? ¿Confías en tu intuición para tomar decisiones cuando te encuentras bloqueado en un problema?

5. #CapacidadDeAnalisis: Todo tiene su #Logica.

¿Disfrutas desmontando todo lo que cae en tus manos para volver a montar cada pieza paso a paso? Cuando debes presentar un proyecto o resolver un problema ¿organizas todas las partes de forma sistemática y te detienes a realizar comparaciones entre diferentes elementos? ¿Organizas tu trabajo estableciendo prioridades de forma racional?

6. #Iniciativa: Harás realidad las buenas ideas.

¿Te falta confianza en ti mismo? ¿Sueles evitar las situaciones que te exijan tomar decisiones que puedan tener consecuencias importantes? ¿Tu trabajo se paraliza porque tiendes a analizar todo en exceso? ¿Dejas siempre el trabajo pendiente para el final? ¿Te sientes quemado y desmotivado con facilidad? ¿Cuando te piden hacer una tarea te limitas a hacer estrictamente lo que se espera de ti, sin ir más allá? Si no tienes ninguna de esas carencias, tienes cierta iniciativa. Para conocer si estás en un nivel medio o alto de esta habilidad, analiza tu forma de actuar en determinadas situaciones. Por ejemplo, si eres capaz de anticiparte a medio y largo plazo a los imprevistos es que tienes un nivel de iniciativa alto. Por el contrario, si sueles reaccionar en el momento en que surgen las dificultades u oportunidades, probablemente tu nivel de iniciativa está en un punto medio.

7. Comprensión y dominio de la #Organizacion: Relaciónate con el poder.

¿Tienes facilidad para comprender e interpretar las relaciones encubiertas de poder que existen en tu propia empresa y en otras organizaciones como clientes, proveedores, etcétera? ¿Comprendes sin esfuerzo las normas y la cultura de tu compañía? ¿Siempre tienes en cuenta a las personas que pueden influir sobre quienes toman las decisiones?

8. Orientación al logro: Si tienes unas #MetasClaras, pisa el acelerador y no te detengas.

¿Te preocupas por realizar bien tu trabajo? ¿Acostumbras a fijarte objetivos más allá de los establecidos por tus superiores? ¿Intentar superar continuamente tus propias metas? ¿Eres competitivo? ¿Tienes tendencia a innovar y disfrutas realizando cosas que antes no había conseguido nadie?

9. #OrientacionAlCliente: Descubre los deseos ocultos de los otros.

¿Inviertes tiempo en escuchar las necesidades de las personas a las que va dirigido tu trabajo? ¿Detectas sin esfuerzo las necesidades de los demás, aunque no te las comuniquen de forma expresa? ¿Tienes iniciativa y resistencia al fracaso? ¿Eres capaz de automotivarte aunque no existan incentivos externos?

10. Comprensión interpersonal o #Empatia: Serás el mejor líder del equipo.

¿Cuando alguien te cuenta un conflicto, ¿puedes comprender sus sentimientos y preocupaciones ocultos? ¿Tienes sensibilidad para relacionarte con personas de otras culturas muy distintas a la tuya? ¿Detectas con facilidad el estado de ánimo de tus interlocutores? Cuando trabajas en equipo, ¿intentas satisfacer las necesidades de los demás? ¿Sabes interpretar sin dificultades las implicaciones de la mirada, el tono de voz y la postura de tus interlocutores?

11. Capacidad de #Liderazgo: Si te lo propones, hasta tus superiores te seguirán.

¿Te resulta fácil motivar a tus compañeros para que realicen una tarea? ¿Tus colegas suelen pedirte opinión cuando hay que tomar decisiones importantes? ¿Consideras que los demás perciben en ti una autoridad natural más allá de cualquier cargo?

12. #Impacto e #Influencia en los demás: Saca punta a tu ‘piquito de oro’.

¿Tienes capacidad para persuadir a los demás a que te ayuden a alcanzar tus propios objetivos? ¿Disfrutas más influyendo en los otros que planificando metas orientadas a tu mejora personal?

13. Desarrollo de relaciones: Despliega tu #EncantoNatural para alcanzar tus objetivos dentro y fuera de la organización.

¿Mantienes relaciones a largo plazo con un amplio abanico de gente aunque no sean necesarias para tu trabajo? ¿Te gusta trabajar con personas y te encuentras como pez en el agua relacionándote con los demás? ¿Tu forma de trabajar está más orientada a las personas que a las tareas? ¿Dominas las habilidades interpersonales importantes como saber escuchar?

14. #Coaching: Haz crecer a tu gente.

¿Te preocupas porque las personas con las que trabajas aprendan y se desarrollen profesionalmente? ¿Te esfuerzas por hacer coincidir las necesidades de las personas que tienes a tu cargo con las necesidades de la organización? ¿Identificas con facilidad el potencial de los demás? ¿Confías plenamente en la capacidad de la gente que te rodea para mejorar casi hasta alcanzar la excelencia?

15. #TrabajoEnEquipo: Puedes poner en marcha los grupos de trabajo más diversos.

¿Te sientes cómodo colaborando con otros más que diciendo cómo tienen que actuar? ¿Sueles escuchar y respetar las opiniones de otros aunque no las compartas? ¿Te sientes más cómodo trabajando para conseguir unos objetivos compartidos que marcándote metas individuales?

16. #VisionDeNegocio: Agudiza tu olfato para anticiparte a todo.

¿Te preocupas por estar siempre al día de la actualidad? ¿Tienes tu propia opinión de cuál es el lugar que ocupa tu organización en el mercado y hacia dónde debería ir? ¿Eres capaz de prever las consecuencias de tus decisiones antes de que se conviertan en un problema? ¿Puedes convertir información banal en conocimientos para tu empresa?

17. #Autocontrol y gestión de las emociones: Controla las situaciones difíciles.

¿Eres capaz de controlar las reacciones negativas ante provocaciones expresas, posiciones muy enfrentadas e, incluso, cuando los otros demuestran actitudes hostiles? ¿Tienes capacidad para soportar con naturalidad las situaciones de máximo estrés? ¿Puedes mantener una sonrisa ante personas y situaciones que violentan tus valores personales?

18. #Comunicacion y #Negociacion: El acuerdo siempre es posible.

¿Te sientes como pez en el agua cuando los demás te escuchan? ¿Tienes capacidad para iniciar conversaciones con todo tipo de personas? Cuando explicas temas complejos a tus colegas y colaboradores, ¿captan enseguida lo que intentas comunicarles porque organizas bien tus ideas? Si alguna vez has necesitado la ayuda de tus compañeros, ¿te han respondido como esperabas o te has sentido aislado? ¿Pides expresamente que nadie te interrumpa cuando algún colaborador te pide tiempo para contarte algún problema?

19. #TomaDeDecisiones: No dejes que un exceso de análisis te paralice.

¿Tienes la facilidad para encontrar soluciones a los problemas con una mínima información o te quedas bloqueado pensando en todas las opciones posibles? ¿Tienes siempre claros cuáles son los objetivos a los que debes llegar y lo que esperan tus superiores de ti? ¿Puedes sacar adelante trabajos complejos en los que haya que tomar decisiones de riesgo? Cuando surge un imprevisto, ¿te esfuerzas por resolverlo para evitar que la situación empeore?

20. Aprendizaje y #DesarrolloPersonal: Haz de tu trabajo el mayor reto.

¿Estás dispuesto a iniciar siempre nuevas tareas y buscar continuamente nuevos enfoques a las formas de hacer las cosas? ¿Te gusta ponerte retos personales más allá de los estrictamente necesarios para desempeñartu trabajo? ¿Te sientes más motivado con tus logros individuales que con las posibles recompensas materiales que puedas obtener?

¡Que tengáis una buena jornada!

Consulta los detalles del artículo (para potenciar esas habilidades) en la Fuente: Emprendedores.

Este alimento tan español es clave para la longevidad.

Estimado Lector,

Las dietas saludables no tienen por qué ser aburridas o repetitivas.

De hecho, agregar ingredientes especiales no solo hace que la comida sepa mejor, sino que también puede añadir beneficios para la salud.

Hay un ingrediente picante que es un alimento básico en mi casa. Me gusta picarlo en mi aderezo para ensaladas y saltearlo con mis verduras. Y una nueva investigación muestra que podría ser CLAVE para lograr vivir muchos y saludables años.

¿Quieres vivir una vida más larga? ¡Coma esto!

El secreto es el ajo, uno de los ingredientes de cocina más populares del mundo.

En un estudio publicado en la revista Nutrients, los investigadores analizaron el consumo de ajo de 27.437 participantes. Y encontraron que aquellos que comían ajo con más frecuencia (al menos de una a cuatro veces por semana), vivían más tiempo que aquellos que rara vez comían ajo. Específicamente, su riesgo de mortalidad por todas las causas se redujo en un 11%.

Entiendo que un 11% puede no parecer gran cosa, pero debo decirle que cualquier posibilidad de reducir el riesgo de muerte y vivir más años con buena salud es interesante, y más cuando se trata de un alimento tan característico en la gastronomía española.

El ajo contiene una gran cantidad de compuestos orgánicos de azufre que le confieren sus propiedades antioxidantes. Como tal, los investigadores han descubierto que el ajo puede ayudar a combatir afecciones potencialmente mortales como:

Cáncer.

Enfermedad del corazón.

Alzhéimer.

Hipertensión.

¿Cómo puede experimentar estos mismos beneficios? ¡Tomando más ajo!

Es muy sencillo, ya que es una de las bases de la cocina española, así que basta con asegurarse de que lo incluye en sus platos en cantidad suficiente. Alioli, gazpacho, ajoblanco, sopas de ajo, pescados en salsa verde… no hace falta que le mencione la cantidad de platos en los que es un ingrediente principal.

Pero si el ajo no le agrada, puede optar por tomar un complemento de ajo. Recomiendo tomar 500 mg dos veces al día.

El dilema energético de Europa, el retorno progresivo a dos bloques, el impacto del nuevo entorno de desaceleración y encarecimiento de tipos sobre las empresas… Durante una hora escuchamos la charla con los economistas y ex ministros Álvaro Nadal y Jordi Sevilla sobre qué esperar de 2023.

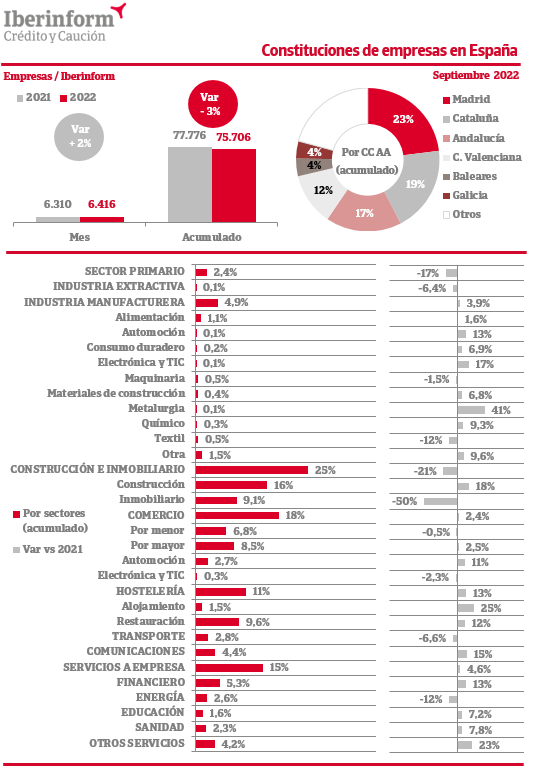

En el conjunto del año, los mayores incrementos se registran en la industria automotriz (158%), industria extractiva (117%), el sector primario (113%), la industria alimentaria (60%) y el transporte (42%).

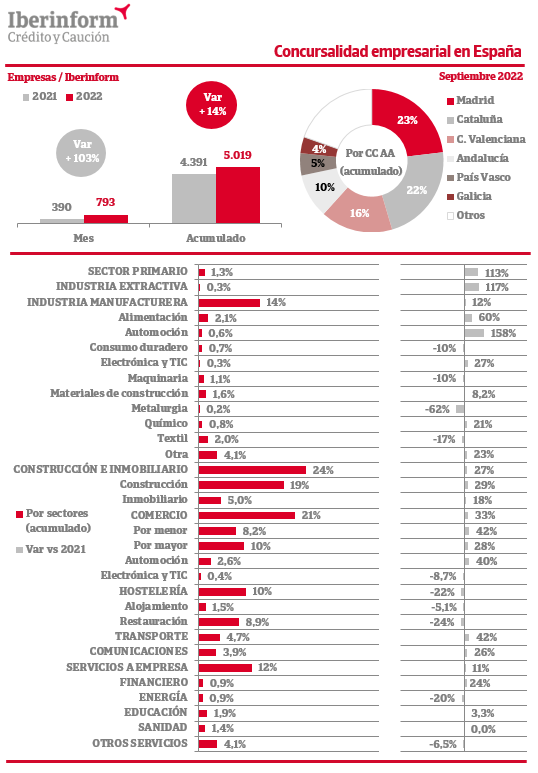

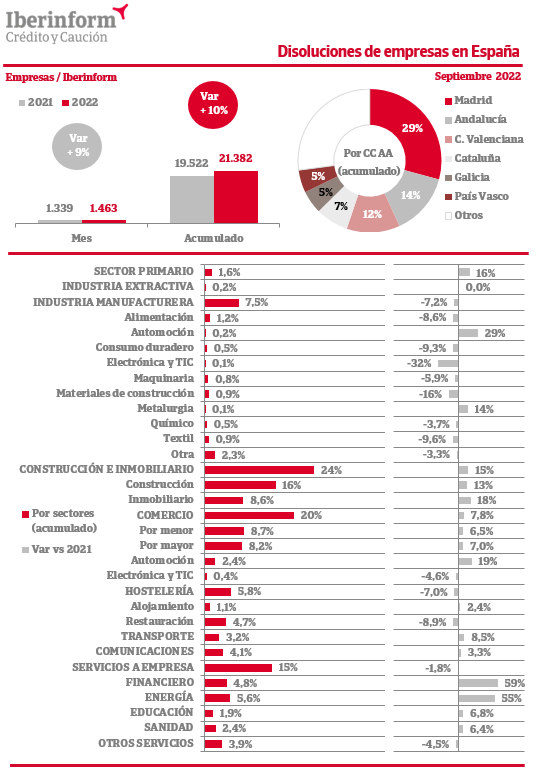

De acuerdo con el seguimiento de los procesos concursales publicados en el BOE que realiza Iberinform, el tejido empresarial registró en septiembre un aumento interanual del 103% de las insolvencias empresariales. En el conjunto del año acumulan un incremento del 14%. Los mayores incrementos se registran en la industria automotriz (158%), industria extractiva (117%), el sector primario (113%), la industria alimentaria (60%), el transporte (42%) y el comercio al por menor (42%).

Los crecimientos registrados en septiembre confirman un claro incremento de las insolvencias tras el periodo excepcional de 27 meses de moratoria concursal que decayó el pasado 30 de junio. Los acreedores han recuperado su capacidad legal para solicitar la declaración concursal de un deudor y los empresarios en una situación de insolvencia vuelven a estar obligados a solicitar la declaración concursal. A estos cambios legales se suma el deterioro del entorno, marcado por una recuperación desigual de la actividad, el endurecimiento de las condiciones financieras, el aumento de la inflación y la escasez de materias primas o suministros. Todos estos factores permiten prever que se profundice en este incremento de los procesos concursales en los últimos meses de 2022.

Madrid (23% del total) y Cataluña (22%) son las Comunidades Autónomas donde más concursos se declaran. Les siguen la Comunidad Valenciana (16%) y Andalucía (10%). Por sectores, predominan las insolvencias en construcción e inmobiliario (24% del total) y el comercio (21%), seguidos de la industria manufacturera (14%), servicios a empresa (12%) y hostelería (10%).

En septiembre de 2022 la constitución de empresas registró una aumento del 2% respecto al mismo periodo del pasado ejercicio. En el conjunto del año la creación de tejido productivo acumula una caída del -3%. Las nuevas firmas se concentran en Madrid (23% del total), Cataluña (19%), Andalucía (17%) y la Comunidad Valenciana (12%). Por sectores de actividad, predominan las constituciones en construcción e inmobiliario (25% del total), seguidas de comercio (18%), y servicios a empresa (15%). Son menos intensas en los sectores de hostelería (11%), industria manufacturera (4,9%) y sector primario (2,4%).

En septiembre de 2022 la disolución de empresas registró un crecimiento del 9% respecto al mismo periodo del pasado ejercicio. En el conjunto del año acumula un incremento del 10%. La destrucción de tejido empresarial se concentra en Madrid (29% del total), Andalucía (14%), la Comunidad Valenciana (12%) y Cataluña (7%). Por sectores de actividad, predominan las disoluciones en construcción e inmobiliario (24% del total), seguidas del comercio (20%) y servicios a empresa (15%). Son menos intensas en los sectores de industria manufacturera (7,5%), hostelería (5,8%) y el sector primario (1,6%).

La patronal prevé un empeoramiento de la situación de las pymes, cuyo ratio de endeudamiento encadena cuatro trimestres de aumentos.

El último barómetro elaborado por la Confederación Española de la Pequeña y Mediana Empresa (Cepyme) confirma que la evolución de los costes empresariales “está asfixiando a las pymes” y se ha convertido en “la principal vulnerabilidad” de la situación que atraviesan. De acuerdo con las estimaciones patronales, en el segundo trimestre de 2022 los costes crecieron (24%) a mayor velocidad que las ventas (14%), lo que está agravando el estrechamiento de los márgenes empresariales ya detectado en anteriores informes. En concreto, el aumento es especialmente intenso en los costes derivados de la energía (114%) y los insumos (52%). También han crecido los costes en los bienes intermedios (21%) y e equipo (5,7%).

De acuerdo con el informe, “esta situación hace prever un empeoramiento de la situación de las pymes en otoño, cuando la actividad se ralentice y las empresas se vean obligadas a endeudarse más para hacer frente a los costes, a pesar de que la tasa de endeudamiento ya supera el 100% de su patrimonio neto”. El ratio de endeudamiento, medido como el pasivo total con relación al patrimonio neto, encadena cuatro trimestres consecutivos de aumentos y se sitúa en su nivel más alto desde 2018, 12,7 puntos porcentuales por encima de su valor de hace un año. El informe destaca que es preocupante que este incremento “se esté produciendo antes de que termine de completarse el proceso de desapalancamiento iniciado en 2008”.

Estos 3 artículos nos permiten, bajo la profesionalidad y concreción a las que nos tiene acostumbrados Crédito y Caución, hacernos una idea de aquella denostada frase:

«Quienes somos, de donde venimos, cómo estamos y hacía dón de vamos».

No podemos, ni debemos, eludir la realidad: ¡no estamos bien!.

Lo que no implica que no se pueda hacer nada; ya que, precisamente cuando se atraviesa el desierto, es la ocasión precisa para demostrar cuán maduros somos, cuan madura es una sociedad, cuan madura es una civilización.

Ahora bien, la solución no pasa por medidas transitorias, cortoplacistas y, si se me permite, electoralistas: ¡la solución pasa por disponer e verdaderos líderes cuya estrategia y pensamiento circule por ser «Personas de Estado»; es decir, aquellas personas que, lejos de pensar únicamente en sí mismas y en las personas más próximas a ellas, son capaces de pensar en las consecuencias de sus decisiones a nivel global.

La pregunta adecuada en estas situaciones sería: «¿disponemos de Personas de Estado?».

Debemos tener diáfanamente claro que toda sociedad dispone siempre de Personas de Estado. Ahora bien, la Historia nos demuestra que no siempre esas sociedades han permitido que las Personas de Estado salgan a la luz y puedan actuar en pro de todas las personas.

Es ese punto en el que deberíamos reflexionar quienes formamos parte de las diferentes sociedades que hoy coexisten sobre el Planeta Tierra; porque, de no hacerlo, quizás acabemos arrepintiéndonos de no haberlo hecho.

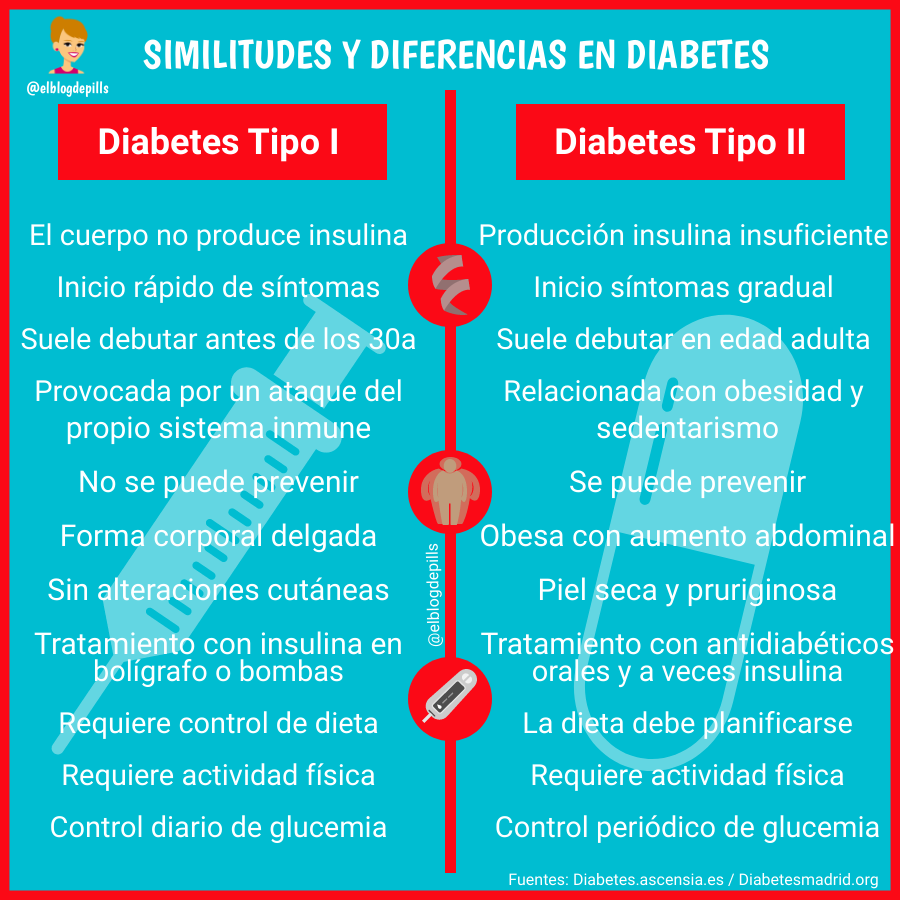

La diabetes se ha vuelto desoladoramente habitual en los países occidentales. Se calcula que en el mundo puede haber unos 450 millones de diabéticos. Y no para de crecer.

En España, de hecho, la población con diabetes se encuentra 3,71 puntos por encima de la de hace 20 años. Afecta a casi 6 millones de personas.

Si bien no hay forma de evitar la diabetes tipo 1, la diabetes tipo 2 es otra cosa… ¡Se puede prevenir!

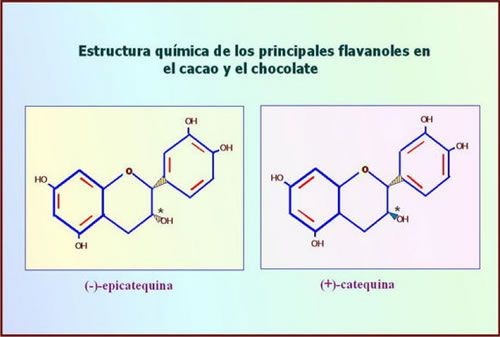

De hecho, los investigadores de la Universidad Brigham Young descubrieron que una ayuda para defenderse de la diabetes puede estar en un alimento que para muchos no es más que una deliciosa tentación.

Caiga en la tentación para prevenir la diabetes.

Parece que hay un nuevo aliado en la lucha contra la diabetes.

Y apuesto a que nunca adivinará qué es…

¡CHOCOLATE!

Así es amigo mío, su tableta de chocolate favorita contiene compuestos, conocidos como monómeros de epicatequina, que en realidad pueden ayudar a su cuerpo a liberar más insulina.

Para el estudio, los investigadores alimentaron a animales con dietas ricas en grasas con abundancia de monómeros de epicatequina. Y cuando examinaron los procesos que ocurrían en sus organismos, descubrieron que los compuestos ayudaban a las células beta del cuerpo a producir más insulina.

A su vez, esto ayudó al cuerpo a responder mejor al azúcar en sangre.

Ahora bien, antes de que salga corriendo a comprar chocolatinas, una advertencia: la cantidad de azúcar que los fabricantes incluyen en el chocolate se ha disparado.

Por lo tanto, su mejor opción es optar por el cacao.

Apueste por un cacao en polvo orgánico y sin azúcar, es una forma “libre de culpa” de satisfacer el gusto por lo dulce con deliciosos postres o humeantes tazas de chocolate caliente.

Sorprendente razón por la que necesita más fibra en su dieta (¡GUAU!).

Estimado Lector,

No es ningún secreto que una dieta alta en fibra ofrece una amplia gama de beneficios para la salud.

Este super nutriente ayuda a normalizar las deposiciones, a reducir los niveles de colesterol y a mantener un peso saludable, entre otros beneficios.

Pero eso no es todo…

Hay un ENORME beneficio adicional que la mayoría de la gente ni siquiera conoce. Pero no se preocupe, voy a compartir todos los detalles con usted a continuación.

¿Reduce su riesgo de alzhéimer?

Estoy seguro de que no le hablará de esto la corriente médica convencional, pero la fibra puede ofrecerle beneficios clave para su cerebro.

En un nuevo estudio publicado en la revista Nutritional Neuroscience, los investigadores evaluaron la ingesta dietética de 3.739 personas.

Después de dividir a los participantes en cuatro grupos según su consumo de fibra, los investigadores descubrieron que aquellos que consumían niveles más altos de fibra tenían un menor riesgo de demencia.

Y después de investigar más encontraron que el vínculo entre la fibra y el riesgo de demencia y alzhéimer era más acusado para las fibras solubles, que se encuentran en alimentos como la avena y las legumbres.

Según los expertos, actualmente se desconocen los mecanismos por los que la fibra reduce el riesgo de demencia y alzhéimer. Sin embargo, puede tener algo que ver con que la fibra alimentaria reduce factores que incrementan el riesgo, como:

Peso corporal

Presión arterial

Lípidos

Niveles de glucosa

A pesar de los muchos beneficios para la salud que brinda la fibra, la mayoría de las personas siguen una dieta de la que no obtienen la suficiente cantidad de fibra.

Pero la buena noticia es que aumentar su consumo es bastante simple.

Aquí hay una breve lista de alimentos ricos en fibra que debe comenzar a priorizar en su dieta: